PADA PERUSAHAAN YANG BERGERAK DI SEKTOR PERTAMBANGAN

(The Influence of Earning Per Share and Price Earning Ratio to Return on Equity)

Oleh/By:

Aang Munawar dan Aan Soelehan

Dosen STIE Kesatuan

ABSTRACT

Capital Market is one place for investors to invest capital in the hope of obtaining compensation in the form of return on investment. Investment shares are highly vulnerable to political and economic situation, the stock market will react when problems occur in the country. The financial statements of companies are expected to member information to potential investors and prospective creditors to take decisions related to their fund investments. One of the tools to analyza the return on the capital stock itself is the analysis of financial ratios such as EPS (Earning Per Share) and PER (Price Earning Ratio). The problems studied in this research is How MuchEPS and PER effect on Return On Equity jointly and individually. The purpose of this study was to identify relationships between variables, independent variables affect the dependent variable, and finally to measure how strong the influence of variable X to variable Y. The analytical method used is the Linear Regression. Case study taken at PT Aneka Tambang Tbk, PT TimahTbk, PT Tambang Batubara Bukit AsamTbk, PT Indonesian Natural Resources Tbk, and PT Bumi Resources Tbk.

Concluded that overall the Price Earning Ratio influence significantly the level of ROE companies, although on Earning Per Share has no significant effect. Viewed from the five companies it can be concluded that there was no significant on the EPS level of Return On Equity Company.

Keywords: Earning Per Share, Price Earning Ratio and

Return On Equity

PENDAHULUAN

Pasar modal merupakan salah satu tempat bagi para investor untuk menginvestasikan modal dengan harapan memperoleh imbalan berupa keuntungan atas investasinya. Investasi saham sangat rentan terhadap situasi politik dan ekonomi. Bursa saham akan bereaksi bila terjadi kemelut dalam negeri. Keadaan tersebut sering menyebabkan investor luar negeri dan dalam negeri kehilangan kepercayaan terhadap investasi. Naik turunnya harga saham dapat juga bergantung dari kekuatan permintaan dan penawaran akan saham di pasar modal.

Tujuan investor menginvestasikan dananya di pasar modal adalah selain untuk dapat turut memiliki suatu perusahaan juga untuk dapat menikmati deviden yang

dibagikan. Selain itu juga terdapat kemungkinan untuk mendapat capital gain di kemudian hari apabila terjadi kenaikan harga saham perusahaan yang bersangkutan. Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh deviden atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran deviden dan kenaikan nilai saham di masa yang akan dating. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka

Earning per Share (EPS) yang dilaporkan perusahaan.

Pendapatan per saham perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. EPS menunjukan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai EPS, semakin besar keuntungan/return yang diterima pemegang saham.

Semakin tinggi Price Earning Ratio (PER) semakin Nampak rendah EPS dibandingkan dengan harga sahamnya. Laba per saham mengacu pada jumlah laba yang dihasilkan perusahaan untuk tiap saham yang diterbitkan. Laba per lembar saham ini merupakan hasil yang bias diberikan kepada pemegang saham. Angka per lembar saham diperoleh dengan membagi laba bersih dengan jumlah saham yang diterbitkan.

EPS merupakan hasil bagi antara laba yang tersedia bagi pemegang saham dengan jumlah rata-rata yang beredar. Laba per lembar saham menunjukan kemampuan perusahaan untuk menciptakan laba untuk setiap lembar sahamnya. EPS merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham yang beredar.

PER menunjukan hubungan anatara harga saham biasa dan earning per share. Oleh para investor, angka ratio ini digunakan untuk memprediksikan kemampuan perusahaan dalam menghasilkan laba di masa yang akan datang. Seperti yang diketahui setiap pergerakan harga saham akan mengakibatkan perubahan pula pada PER dari suatu perusahaan. Para investor harus mampu menyikapi apabila terjadi pergerakan harga saham yang menyebabkan PER rendah dan bagaimana investor menyikapi bila PER tinggi.

ROE untuk menilai kemampuan manajemen dalam menciptakan laba dari sudut pandang pemegang saham. Tingkat keuntungan bagi pemegang saham merupakan hak pemegang saham yang harus dicapai manajemen setelah pemegang bersedia memenuhi tuntutan kompensasi atas pengelolaan perusahaan oleh manajemen. Para investor mempertimbangkan faktor

ROE untuk menilai harga saham. Bila ROE positif maka harga saham meningkat. Hal ini menunjukan kondisi yang sesuai dengan teori yaitu apabila perusahaan mampu memperoleh laba maka penilaian investor pada saham yang diperjualbelikan investor.

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif komparatif. Metode ini dipakai dengan alasan penelitian ini bertujuan untuk menjawab pertanyaan mengenai pengaruh EPS dan PER terhadap return on equity. Metode penelitian ini adalah suatu metode yang dilakukan dengan cara mencari data yang dapat memberikan gambaran yang jelas tentang kinerja keuangan perusahaan. Kemudian penulis membandingkan perkembangan kinerja keuangan perusahaan tiap tahunnya dengan mengambil data selama lima tahun terakhir.

HASIL DAN PEMBAHASAN

A. EPS pada PT. Aneka Tambang, Tbk.Berdasarkan data EPS pada tahun 2005 sampai 2006 EPS mengalami peningkatan, Hal ini menunjukan bahwa perusahaan dengan nilai EPS yang tinggi mampu menghasilkan laba per lembar saham yang tinggi, sehingga tingkat pengembalian juga tinggi begitupun sebaliknya. Jika EPS meningkat/tinggi maka permintaan atas saham perusahaan semakin banyak dari para calon investor sehingga harga saham perusahaan tersebut dipasar modal cenderung meningkat.

Akan tetapi pada tahun 2007 EPS itu mengalami penurunan dari tahun-tahun berikutnya, hal ini dapat terjadi karena perusahaan tidak mampu menghasilkan laba perlembar saham dengan baik kepada investor sehingga tingkat pengembaliannya pun rendah. Bila dilihat dari keseluruhan pada PT. Aneka Tambang, tbk yang memiliki nilai EPS tertinggi pada tahun 2006 sebesar 813,96 dan sedangkan yang memiliki nilai EPS terendah pada tahun 2009 yaitu sebesar 30,68. Hal ini menunjukan bahwa perusahaan dengan nilai EPS yang tinggi mampu menghasilkan laba per lembar saham yang tinggi, sehingga tingkat pengembalian juga tinggi begitupun sebaliknya.

B. EPS pada PT. Timah, Tbk.

Berdasarkan data EPS dari tahun 2005 hingga tahun 2007 EPS itu mengalami peningkatan, namun pada tahun berikutnya mengalami penurunan yang drastis. Bila dilihat dari keseluruhan pada PT. Timah, tbk yang memiliki nilai EPS tertinggi pada tahun 2007 sebesar 3.5465, 77 dan sedangkan yang memiliki nilai EPS terendah pada tahun 2009 yaitu sebesar 33,97. Hal ini menunjukan bahwa perusahaan dengan nilai EPS yang tinggi mampu menghasilkan laba per lembar saham yang tinggi.

C. EPS pada PT. Tambang Batu Bara Bukit Asam, Tbk.

Berdasarkan data EPS pada perusahaan ini terbukti bahwa dari setiap tahunke tahun atau dari tahun 2005 sampai tahun 2009, EPS selalu mengalami peningkatan.

Hal ini disebabkan karena perusahaan dapat memperoleh laba per lembar saham yang tinggi. sehingga selalu mengalami peningkatan. Jika dilihat dari keseluruhan pada PT. Tambang Batu Bara Bukit Asam, tbk pada setiap tahunnya terjadi fluktuasi peningkatan nilai EPS. Nilai EPS tertinggi pada tahun 2009 yaitu sebesar 967.05. Nilai EPS perusahaan mengalami peningkatan pada setiap tahunnya Hal ini sudah dikatakan sebelumnya menunjukan bahwa perusahaan dengan nilai EPS yang tinggi mampu menghasilkan laba per lembar saham yang tinggi, sehingga tingkat pengembalian juga tinggi dan sebaliknya.

D. EPS pada PT. Resources Alam Indonesia, Tbk. Berdasarkan data EPS keseluruhan pada PT. Resources Alam Indonesia, tbk pada setiap tahunnya terjadi fluktuasi peningkatan nilai EPS pada setiap tahunnya. Nilai EPS tertinggi pada tahun 2008 yaitu sebesar 161.89, dan yang mempunyai Nilai EPS terendah adalah sebesar -15.89 yakni pada tahun 2005. Nilai EPS perusahaan mengalami peningkatan pada setiap tahunnya Hal ini menunjukan bahwa perusahaan dengan nilai EPS yang tinggi mampu menghasilkan laba per lembar saham yang tinggi.

E. EPS pada PT. Bumi Resources, Tbk.

Berdasarkan data EPS keseluruhan pada PT. Bumi Resources,tbk pada setiaptahunnya terjadi peningkatan nilai EPS. Nilai EPS tertinggi terdapat pada tahun 2007 yaitu sebesar 382.99. Akan tetapi EPS tersebut mengalami penurunan pada tahun 2008 hingga 2009. Nilai EPS perusahaan yang mengalami peningkatan pada setiap tahunnya menunjukan bahwa perusahaan dengan nilai EPS yang tinggi mampu menghasilkan laba per lembar saham yang tinggi. Dan yang mengalami penurunan itu terjadi karena perusahaan tidak mampu menghasilkan laba perlembar saham yang tinggi. F. PER pada PT. Aneka Tambang, Tbk.

Berdasarkan data PER keseluruhan pada PT. Aneka Tambang, tbk. Pada tahun 2005 hingga 2006 PER mengalami kenaikan namun pada tahun 2007 mengalami penurunan sedikit namun 2008 PER mengalami penurunan drastic. Pada kondisi PER yang menurun, harga saham meningkat tetapi peningkatan itu lebih kecil dibandingkan dengan Earning, sehingga secara relatif PER menurun. Apabila dilihat dari kondisi pasar, maka PER yang semakin kecil mengindikasikan nilai

Earning sebagai pembagi meningkat nilainya, dengan

kata lain penerimaan pemegang sham dalam kurun waktu penelitian meningkat.

Apabila PER menurun hal itu menunjukan earning secara relative meningkat, sehingga dengan jumlah uang tertentu (price) akan diperoleh pendapatan saham yang lebih besar. Kondisi ini akan mendorong investor berani membeli saham dengan harga yang lebih baik dari harga sebelumnya, karena terdorong oleh harapan memperoleh pendapatan yang lebih tinggi.

Namun meningkat pada tahun 2009 yaitu 53,78. Disini PER yang rendah terdapat Ditahun 2008 sebesar 2.73. Price Earning Ratio (PER) yang meningkat dapat dikatakan baik namun perusahaan dengan nilai PER yang tinggi berarti memiliki laba yang rendah begitupun sebaliknya jika perusahaan memiliki nilai PER yang rendah berarti memiliki laba yang tinggi. Maka tidak

heran jika Seorang investor menyukai nilai PER yang rendah, karena perusahaan dapat menghasilkan laba yang tinggi.

G. PER pada PT. Timah, Tbk.

Berdasarkan data PER keseluruhan pada PT. Timah, tbk. Pada tahun 2005 hingga 2006 PER mengalami kenaikan namun pada tahun 2007 mengalami penurunan sedikit, bahkan pada tahun 2008 PER mengalami penurunan drastis sebesar 2.73 dari 8.57. Akan tetapi PER mengalami peningkatan pada tahun 2009 yaitu sebesar 44.16. PER yang meningkat dapat dikatakan baik namun perusahaan dengan nilai PER yang tinggi berarti memiliki laba yang rendah begitupun sebaliknya jika perusahaan memiliki nilai PER yang rendah berarti memiliki laba yang tinggi sehingga. Maka tidak heran jika Seorang investor menyukai nilai PER yang rendah, karena perusahaan dapat menghasilkan laba yang tinggi. H. PER pada PT. Tambang BatuBara Bukit Asam, Tbk. Berdasarkan data PER keseluruhan pada PT. Tambang Batu Bara Bukit Asam,tbk. Pada tahun 2005, 2006, dan 2007 PER mengalami kenaikan setiap tahunnya namun pada tahun 2008 mengalami penurunan drastis akan tetapi perlahan meningkat pada tahun 2009 yaitu 13,38. Nilai PER tertinggi pada tahun 2007 sebesar 39,33 dan nilai PER terendah pada tahun 2008 sebesar 8.88. PER meningkat dapat dikatakan baik, namun perusahaan dengan nilai PER yang tinggi berarti memiliki laba yang rendah begitupun sebaliknya jika perusahaan memiliki nilai PER yang rendah berarti memiliki laba yang tinggi. Maka tidak heran jika Seorang investor menyukai nilai PER yang rendah, karena perusahaan dapat menghasilkan laba yang tinggi.

Pada kondisi PER yang menurun, harga saham meningkat tetapi peningkatan itu lebih kecil dibandingkan dengan Earning, sehingga secara relatif PER menurun. Apabila dilihat dari kondisi pasar, maka PER yang semakin kecil mengindikasikan nilai Earning sebagai pembagi meningkat nilainya, dengan kata lain penerimaan pemegang sham dalam kurun waktu penelitian meningkat.

Apabila PER menurun hal itu menunjukan earning secara relative meningkat, sehingga dengan jumlah uang tertentu (price) akan diperoleh pendapatan saham yang lebih besar. Kondisi ini akan mendorong investor berani membeli saham dengan harga yang lebih baik dari harga sebelumnya, karena terdorong oleh harapan memperoleh pendapatan yang lebih tinggi.

I. PER pada PT. Resources Alam Indonesia, Tbk. Berdasarkan data PER keseluruhan pada PT, Resources Alam Indonesia,tbk. Pada tahun 2005, 2006, dan 2007 PER mengalami nilai minus atau mengalami penurunan pada setiap tahunnya namun pada tahun 2008 dan pada tahun 2009 PER nya semakin meningkat. Nilai PER tertinggi pada tahun 2009 sebesar 12,94 dan nilai PER terendah pada tahun 2006 sebesar -0,98. PER meningkat dapat dikatakan baik, namun perusahaan dengan nilai PER yang tinggi berarti memiliki laba yang rendah begitupun sebaliknya jika perusahaan memiliki nilai PER yang rendah berarti memiliki laba yang tinggi. Maka tidak heran jika Seorang investor menyukai nilai PER yang rendah, karena perusahaan dapat menghasilkan laba yang tinggi.

J. PER pada PT. Bumi Resources, Tbk.

Berdasarkan data PER keseluruhan pada PT. Bumi Resources,tbk. Pada tahun 2005, 2006 PER mengalami penurunan drastis namun perlahan meningkat pada tahun 2007 hingga 2008 yaitu 23,52. Nilai PER tertinggi pada tahun 2008 sebesar 23,52 dan nilai PER terendah pada tahun 2006 sebesar 8,7. PER meningkat dapat dikatakan baik, namun perusahaan dengan nilai PER yang tinggi berarti memiliki laba yang rendah begitupun sebaliknya jika perusahaan memiliki nilai PER yang rendah berarti memiliki laba yang tinggi. Maka tidak heran jika Seorang investor menyukai nilai PER yang rendah, karena perusahaan dapat menghasilkan laba yang tinggi.

K. ROE pada PT. Aneka Tambang, Tbk.

Dalam melancarkan kegiatan operasionalnya, perusahaan akan menggunakan Laba bersih yang dimiliki untuk meningkatkan kegiatannya terutama dalam mencapai tujuannya untuk mencapai laba yang maksimal. Nilai ROE pada perusahaan selama 5 tahun cenderung konstan karena naik turunnya nilai ekuitas diikuti pula dengan naik turunnya laba bersih yang diperoleh. Artinya jika perusahaan menambah total penggunaan aktivanya maka laba bersih yang diperoleh akan naik. Namun sebaliknya, jika perusahaan mengurangi total penggunaan aktivanya maka laba bersih yang diperoleh pun menurun.

Berdasarkan data ROE keseluruhan pada PT. Aneka Tambang, tbk. Pada tahun 2005, 2006 hingga 2007 ROE mengalami Kenaikan yang signifikan namun pada tahun 2008 mulai mengalami penurunan drastis dan mulai mengalami kenaikan sedikit dan nilai ROE yang paling tinggi pada tahun 2007 sebesar 58,56, ROE tinggi berarti kemampuan manajemen dalam menciptakan laba baik, ROE bertanda positif, menunjukan bahwa perusahaan keuntungannya meningkat atau memiliki laba positif, maka harga sahamnya akan meningkat pula meningkat dapat dikatakan baik apabila ada saham yang memiliki ROE positif dan makin besar, maka dapat dipastikan harga dan return akan positif.

Keadaan yang diterangkan diatas menunjukan bahwa para investor mempertimbangkan faktor ROE untuk menilai harga saham, bila ROE positif maka harga saham meningkat. Hal ini menunjukan kondisi yang sesuai dengan teori yaitu apabila perusahaan mampu memperoleh laba maka penilaian investor pada saham yang diperjual belikan juga akan positif sehingga semakin besar ROE maka semakin baik ekspektasi investor dan selanjutnya harga saham akan meningkat sejalan dengan ekspektasi investor.

L. ROE pada PT. Timah, Tbk.

Dalam melancarkan kegiatan operasional-nya, perusahaan akan menggunakan Laba bersih yang dimiliki untuk meningkatkan kegiatannya terutama dalam mencapai tujuannya untuk mencapai laba yang maksimal. Nilai ROE pada perusahaan selama 5 tahun cenderung konstan karena naik turunnya nilai ekuitas diikuti pula dengan naik turunnya laba bersih yang diperoleh. Artinya jika perusahaan menambah total penggunaan aktivanya maka laba bersih yang diperoleh akan naik. Namun sebaliknya, jika perusahaan mengurangi total penggunaan aktivanya maka laba bersih yang diperoleh pun menurun.

Berdasarkan data ROE keseluruhan pada PT. Timah, tbk. Pada tahun 2005 dan 2006 ROE mengalami Kenaikan, ditahun 2007 mengalamin penurunan namun pada tahun 2008 mulai mengalami kenaikan dan mulai mengalami penurunan. Nilai ROE yang paling tinggi pada tahun 2008 sebesar 35,14, ROE tinggi berarti kemampuan manajemen dalam menciptakan laba baik, ROE bertanda positif, menunjukan bahwa perusahaan keuntungannya meningkat atau memiliki laba positif, maka harga sahamnya akan meningkat pula meningkat dapat dikatakan baik Apabila ada saham yang memiliki ROE positif dan makin besar, maka dapat dipastikan harga dan return akan positif.

M. ROE pada PT. Tambang Batubara Bukit Asam, Tbk. Dalam melancarkan kegiatan operasionalnya, perusahaan akan menggunakan Laba bersih yang dimiliki untuk meningkatkan kegiatannya terutama dalam mencapai tujuannya untuk mencapai laba yang maksimal. Nilai ROE pada perusahaan selama 5 tahun cenderung konstan karena naik turunnya nilai ekuitas diikuti pula dengan naik turunnya laba bersih yang diperoleh. Artinya jika perusahaan menambah total penggunaan aktivanya maka laba bersih yang diperoleh akan naik. Namun sebaliknya, jika perusahaan mengurangi total penggunaan aktivanya maka laba bersih yang diperoleh pun menurun.

Berdasarkan data ROE keseluruhan pada PT. Tambang Batubara, tbk. Pada tahun 2005 dan 2006 ROE mengalami penurunan, ditahun 2007 hingga 2008 mulai mengalami kenaikan namun pada tahun 2008 kembali mulai mengalami penurunan. Nilai ROE yang paling tinggi pada tahun 2008 sebesar 42,71, ROE tinggi berarti kemampuan manajemen dalam menciptakan laba baik, ROE bertanda positif, menunjukan bahwa perusahaan keuntungannya meningkat atau memiliki laba positif, maka harga sahamnya akan meningkat pula meningkat dapat dikatakan baik Apabila ada saham yang memiliki ROE positif dan makin besar, maka dapat dipastikan harga dan return akan positif.

N. ROE pada PT Resources Alam Indonesia, Tbk. Dalam melancarkan kegiatan operasionalnya, perusahaan akan menggunakan Laba bersih yang dimiliki untuk meningkatkan kegiatannya terutama dalam mencapai tujuannya untuk mencapai laba yang maksimal. Nilai ROE pada perusahaan selama 5 tahun cenderung mengalami naik turun yang fluktuatif.

Nilai ROE pada perusahaan selama 5 tahun cenderung konstan karena naik turunnya nilai ekuitas diikuti pula dengan naik turunnya laba bersih yang diperoleh. Artinya jika perusahaan menambah total penggunaan aktivanya maka laba bersih yang diperoleh akan naik. Namun sebaliknya, jika perusahaan mengurangi total penggunaan aktivanya maka laba bersih yang diperoleh pun menurun.

Berdasarkan data ROE keseluruhan pada PT. Resources Alam Indonesia, tbk. Pada tahun 2005,2006 dan 2007 ROE mengalami penurunan berarti kemamp[uan perusahaan dalam menciptakan laba menurun, namun ditahun 2007 ke 2008 mengalamin kenaikan. Nilai ROE yang paling tinggi pada tahun 2008 sebesar 36,69, ROE tinggi berarti kemampuan manajemen dalam menciptakan laba baik, ROE bertanda positif, menunjukan bahwa perusahaan keuntungannya

meningkat atau memiliki laba positif, maka harga sahamnya akan meningkat pula meningkat dapat dikatakan baik Apabila ada saham yang memiliki ROE positif dan makin besar, maka dapat dipastikan harga dan return akan positif.

O. ROE pada PT Bumi Resources, Tbk.

Dalam melancarkan kegiatan operasionalnya, perusahaan akan menggunakan Laba bersih yang dimiliki untuk meningkatkan kegiatannya terutama dalam mencapai tujuannya untuk mencapai laba yang maksimal. Nilai ROE pada perusahaan selama 5 tahun cenderung konstan karena naik turunnya nilai ekuitas diikuti pula dengan naik turunnya laba bersih yang diperoleh. Namun pada tahun 2008 hingga 2009 mengalami penurunan drastis, Artinya jika perusahaan menambah total penggunaan aktivanya maka laba bersih yang diperoleh akan naik. Namun sebaliknya, jika perusahaan mengurangi total penggunaan aktivanya maka laba bersih yang diperoleh pun menurun.

Berdasarkan data ROE keseluruhan pada PT. Bumi Resources, tbk. Pada tahun 2005 dan 2006 ROE mengalami penurunan, ditahun 2007 mulai mengalami kenaikan namun pada tahun 2008 hingga 2009 kembali mulai mengalami penurunan yang sangat drastis. Nilai ROE yang paling tinggi pada tahun 2007 sebesar 70,32, ROE tinggi berarti kemampuan manajemen dalam menciptakan laba baik, ROE bertanda positif, menunjukan bahwa perusahaan keuntungannya meningkat atau memiliki laba positif, maka harga sahamnya akan meningkat pula meningkat dapat dikatakan baik Apabila ada saham yang memiliki ROE positif dan makin besar, maka dapat dipastikan harga dan return akan positif.

P. Analisis Statistika dengan Pengolahan SPSS Analisis ini merupakan angka statistik yang disertai dengan analisis pengaruh dan keeratan hubungan antara variabel independent dengan variabel dependent data secara statistik. Tingkat signifikansi yang digunakan penulis dalam penelitian ini adalah α = 5% atau tingkat signifikan (level of significant) 0,5%.

Analisis SPSS pada Perusahaan yang Bergerak Dibidang Pertambangan.

Pengolahan SPSS yang digunakan yaitu variabel X1 (Earning Per Share), X2 (Price Earning Ratio) terhadap

ROE (Y) pada Perusahaan yang bergerak dibidang Pertambangan. adalah sebagai berikut :

Dari tabel 1 model summary diperoleh nilai kolerasi (R) antara variabel (X1) Earning Per Share,

variabel Price Earning Ratio (X2) terhadap variabel (Y)

ROE sebesar 0,610 atau sebesar 61,0 %. Nilai ini menunjukan bahwa pengaruh yang terdapat antara variabel independent Earning Per Share (x1), Price

Earning Ratio (X2) dengan variabel dependen Return On Equity (Y) mempunyai sifat keeratan hubungan kuat,

karena nilai kolerasi sebesar 0,606 berada dari nilai interval koefisien 0,60 < r < 0,80.

Dari tabel 1 diperoleh nilai koefisien determinasi (R2 Square) sebesar 0,372 atau hanya sebesar 37,2%. Hal ini menunjukan model yang dibangun hanya dapat dijelaskan sebesar 37,2%, sisanya sebesar 62,8% dipengaruhi oleh faktor-faktor lain yang tidak dimasukan dalam model.

Dari tabel 2 dapat diketahui pengaruh EPS dan PER secara simultan mempengaruhi ROE, dengan nilai F 6.522 dan signifikan 0.006 yang berarti menolak H 0 atau dapat dinyatakan karena sig 006< 0.05, sehingga kedua variabel secara bersama-sama mempengaruhi Return On Equity ROE.

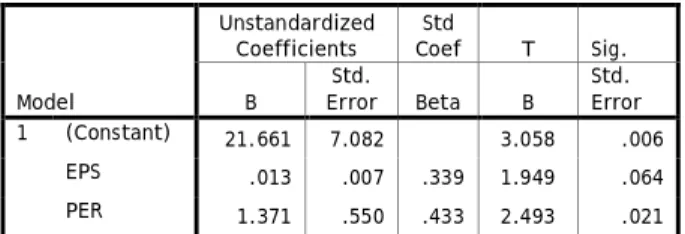

Dari tabel 3 dapat diketahui jika dilihat dari uji coeffisients constant bahwa secara sendiri-sendiri signifikan, karena standar error 0,006<0.05,dan apabila dilihat dari variabel EPS dengan Coefficient B sebesar 1.949, dan standar error 0,064 itu tidak signifikan, karena 0,064>0,05. akan tetapi jika tingkat signifikan itu sendiri adalah 10% atau 0.10 itu signifikan atau berpengaruh karena dibawah 10%. Dan apabila dilihat dari Variabel PER dengan Coeffient B sebesar 2,493 dan standar error 0,021 itu signifikan, karena 0,021<0,05.

Pengaruh variabel Earning Per Share dan Price Earning Ratio terhadap Return On Equity pada keseluruhan perusahaan dapat diketahui dalam persamaan Linier Regression sebagai berikut :

Y = 21,661+ 0,013 X1+ 1,371 X2

Persamaan tersebut menggambarkan bahwa pengaruh

Earning Per Share dan Price Earning Ratio memiliki

pengaruh positif, artinya jika setiap perubahan Earning

Per Share dan Price Earning Ratio naik sebesar 1 satuan,

maka Return On Equity senantiasa bergerak berbanding terbalik dengan penambahan Earning Per Share dan

Price Earning Ratio sebesar 0,013 dan 1,371 tapi bila Earning Per Share dan Price Earning Ratio tidak

mengalami perubahan, maka Return On Equity hanya akan berada pada level yang stabil dan bernilai positif yaitu 21,661.

Tabel 1 Koefisien Korelasi dan Determinasi Variables Entered/Removed(b) Model Variables Entered Variables Removed Method

1 PER, EPS(a) . Enter

a All requested variables entered. b Dependent Variable: ROE

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .610(a) .372 .315 26.86452

a Predictors: (Constant), PER, EPS Tabel 2 Uji ANOVA

ANOVA(b) Model Sum of Squares Df Mean Square F Sig. 1 Regression 9413.957 2 4706.97 9 6.522 .006 Residual 15877.451 22 721.702 Total 25291.408 24

a Predictors: (Constant), PER, EPS b Dependent Variable: ROE

Tabel 3 Pembentukan Persamaan Regresi dan Uji Persamaan Regresi Coefficients(a) Model Unstandardized Coefficients Std Coef T Sig. B Std. Error Beta B Std. Error 1 (Constant) 21.661 7.082 3.058 .006 EPS .013 .007 .339 1.949 .064 PER 1.371 .550 .433 2.493 .021

a Dependent Variable: ROE

Berdasarkan data di atas, terbukti bahwa secara bersama-sama variable EPS tidak berpengaruh terhadap variabel ROE (Y) karena tidak signifikan hal itu terbukti bahwa hasil uji 0,064 > 0,5 atau lebih besar dibandingkan dengan tingkat kepercayaannya itu sendiri sehingga persamaan tersebut berubah menjadi:

Y=21,661+1,371X2

terbukti persamaan tersebut menggambarkan bahwa disini yang berpengaruh adalah variabel PER karena tingkat signifikannya lebih kecil dari tingkat kepercayaan sebesar 0,5 atau 0,021<0,5. Setelah diuji sendiri-sendiri tidak signifikan namun setelah diuji secara bersama-sama signifikan.

KESIMPULAN DAN REKOMENDASI

Berdasarkan pembahasan dari bab-bab sebelumnya, maka dapat diperoleh simpulan sebagai berilkut: 1. EPS Yang Tertinggi pada ke-5 sektor pertambangan

terdapat pada PT. Timah,Tbk sebesar 3545,77. EPS meningkat/tinggi maka permintaan atas saham perusahaan semakin banyak dari calon investor sehingga harga saham perusahaan tersebut dipasar modal cendrung meningkat. Jika nilai EPS naik maka harga saham mengalami kenaikan dan yang mempunyai EPS terendah adalah PT. Resources Alam Indonesia, Tbk sebesar -15,89

2. PER yang Tertinggi pada ke-5 sektor pertambangan terdapat pada PT. Aneka Tambang, Tbk. Yaitu sebesar 53,78. Sebaliknya yang mempunyai Price

Earning Ratio yang terendah adalah pada PT.

Resources Alam Indonesia, Tbk. Sebesar -0,98. Akan tetapi disini mengindikasikan bahwa PER meningkat dapat dikatakan baik, namun perusahaan dengan nilai PER yang tinggi berarti memiliki laba yang rendah begitupun sebaliknya jika perusahaan memiliki nilai PER yang rendah berarti memiliki laba yang tinggi.

3. ROE yang tertinggi pada ke-5 sektor pertambangan terdapat pada PT. Bumi Resources, Tbk. yakni 70,32. jika ROE tinggi maka kinerja perusahaan membaik karena perusahaan mampu memperoleh laba maka penilaian investor pada saham yang diperjual belikan ekspektasi investor dan selanjutnya harga saham akan meningkat sejalan dengan ekspektasi investor. Dan yang mempunyai ROE terendah adalah pada PT. Resources Alam Indonesia,Tbk. Sebesar -2,95. Hal ini terjadi karena kinerja perusahaan tidak baik disebabkan karena perusahaan ini tidak mampu memperoleh laba yang baik terjadi karena target yang ditetapkan pada awal tahun tidak terpenuhi oleh pihak manajemen kepada pemegang saham.

4. EPS dan PER secara bersama-sama berpengaruh terhadap Return On Equity ROE, namun setelah dilakukan analisis pengaruh keduanya terhadap Return On Equity (ROE) secara individual, hanya variable PER yang berpengaruh nyata terhadap Return On Equity (ROE), sedangkan EPS tidak berpengaruh secara nyata terhadap Return On Equity (ROE). Selanjutnya variable EPS pada tingkat signifikan 10% berpengaruh terhadap Return On Equity (ROE).

DAFTAR PUSTAKA

Alwi, Iskandar Z. 2003. Pasar Modal, Teori dan Aplikasi.

Jakarta: Nasindo Internusa

Arifin,A. Membaca Saham. Yogyakarta: ANDI

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan, Gajah Mada, Yogyakarta.

Brigham, Eugene F. and Philip R. Daves. 2001.

Intermediate Financial Management. 8th edition.

Candradewi, Susanna.2000. “Pengaruh EPS, PER, ROI, Debt to Equity Ratio dan Net Profit Margin dalam menetapkan harga saham perdana (Studi Pada Perusahaan Yang Terdaftar di BEJ)” Jurnal

Penelitian Balance Vol 1

Darmaji, Tjiptono & Fakhrudin.2001.Pasar Modal

Indonesia. Jakarta: Salemba Empat

Fabozzi, J. 2003. Manajemen Jilid Satu. Bussiness Publication Texas

Harahap, Sofyan Safri. 2006. Analisis Kritis Atas Laporan

Keuangan. Jakarta : PT Grafindo Persada

James C. Van Horne, dan John M. Wachowicz, JR. 2005. Prinsip-prinsip Akuntansi, Edisi 12, Salemba Empat: Jakarta.

Jogiyanto, 2000. Teori Portofolio dan Analisis Investasi. Edisi 2. BPEP, Yogyakarta.

Jogiyanto.2003.Teory Portofoli dan Analisis Investasi

Edisi 2. Yogyakarta:BPFE

Munawir.2001 Analisis Laporan Keuangan. Yogyakarta: Liberty

Pandji Anoraga, Piji Pakarti. 2001.Pengantar Pasar

Modal, Edisi Revisi. PT Rineka Cipta, Jakarta.

Prastowo, Dwi & Yuliaty, Rifky. 2002. Analisis Laporan

Keuangan Konsep dan Aplikasi. Yogyakarta: UPP

AMP YKPN

Husnan,Suad.2001. Dasar-dasar Teori Portofolio dan

analisis Investasi. Yogyakarta:UPP AMP YKPN

Raharjo, Budi. 2003. Laporan Keuangan Perusahaan. Yogyakarta : Gajah Mada University Press Sartono, R. Agus. 2001. Manajemen Keuangan Teori Dan

Aplikasi. Yogyakarta: BPFE-Yogyakarta.

Siamat, Dahlan, 2001. Manajemen Lembaga Keuangan. Edisi ketiga. Fakultas Ekonomi Universitas Indonesia. Jakarta

Simamora, H. 2000. Akuntansi Basis Pengambilan

Keputusan Bisnis. Jakarta: Salemba Empat

Suad Husnan., dan Enny Pudjiastuti. 2002. Dasar-dasar Manajemen Keuangan. Edisi 2, Yogyakarta: UPP AMP YKPN.

Suad Husnan., dan Enny Pudjiastuti. 2004. Dasar-dasar Manajemen Keuangan. Edisi 4, Yogyakarta: UPP AMP YKPN.

Tandelin, Eduardus. 2001. Analysis Investasi dan Manajemen Portofolio. Edisi Pertama. BPFE. Yogyakarta.

Tjiptono Darmadji, Hendy M. Fakhruddin, 2001. Pasar

Modal di Indonesia Pendekatan Tanya Jawab.

Salemba Empat, Jakarta. http://pustakaonline.wordpress.com www.idx.co.id