PENERAPAN METODE KONSEP NILAI HASIL (EARNED VALUE

CONCEPT) DALAM PENGENDALIAN PROYEK

(Studi Kasus : Proyek Pembangunan Gedung Dinas Prasarana Jalan Tata

Ruang dan Permukiman Provinsi Sumatera Barat Tahap II)

Rioni Rizki Aldiansyah, Wardi, Indra Khaidir

Jurusan Teknik Sipil, Fakultas Teknik Sipil dan Perencanaan, Universitas Bung Hatta Padang

E-mail : [email protected],[email protected], [email protected]

Abstrak

Diperlukan suatu manajemen yang baik untuk mengendalikan sebuah proyek konstruksi, demi mencapai efisiensi dan efektifitas pengelolaan proyek, sehingga dicapai hasil proses pengendalian biaya, mutu, dan waktu yang menepati perencanaan. Metode yang dapat digunakan dalam pengendalian biaya dan waktu serta dapat menujukan prestasi kegiatan adalah Metode Konsep Nilai Hasil (EVC).Metode Konsep Nilai Hasil adalah metode menghitung besarnya biaya menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan. Metode Konsep Nilai Hasil dapat digunakan untuk menganalisis kinerja dan membuat perkiraan pencapaian sasaran dengan menggunakan tiga indikator, yaitu ACWP (Actual Cost Work Performed), BCWP (Budgeted Cost of Work Performed), dan BCWS (Budgeted Cost of Work Schedule).Pada proyek Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat Tahap II didapatkan nilai CV=0 dan CPI=1 menunjukan biaya sesuai dengan angaran rencana. Serta nilai SPI<1menunjukan keterlambatanhanya pada bulan januari 2013 s/d april 2013 dan SPI>1 menunjukan proyek berjalan lebih cepat dari rencana. Dilihat pada gambar perhitungan analisis varians terpadu dengan grafik “S” proyek terlaksana sesuai dengan anggaran dan selesai lebih cepat dari pada jadwal.

APPLICATION EARNED VALUE CONCEPT IN CONTROL PROJECT

(Case Study: Building Project Department of Road Infrastructure of Spatial

Planning and Settlement of West Sumatra Province Phase II)

Rizki Aldiansyah, Wardi, Indra Khaidir

Department of Civil Engineering, Faculty of Civil Engineering and Planning, University of Bung Hatta Padang

E-mail : [email protected],[email protected], [email protected]

Abstract

Needed a good management for controlling a construction project, to achieve efficiency and effectiveness of project management, Thus achieve the result of a process cost control, quality, and the right time according to plan. The method can be used in cost control and time, and can show achievement of activities is a Earned Value Concept method (EVC). The Earned Value Conceptmethod is a method calculating of the cost according to the budget according with the work has been completed or implemented. TheEarned Value Conceptmethod can be used to analyze the performance and make estimates of the achievement of performance targets by using three indicators, that is ACWP (Actual Cost Work Performed), BCWP (Budgeted Cost of Work Performed), and BCWS (Budgeted Cost of Work Schedule). Onthe project Department building of Road Infrastructure of Spatial Planning and Settlement of West Sumatra Province Phase II got value CV = 0 and CPI = 1 shows the cost according to plan budgets, and value of the SPI <1 indicates a retardment only in January 2013 to april 2013, and SPI> 1 indicates the project faster than planned. Seen in the picture analysis of variance calculation with integrated charts "S" project implemented in accordance with the budget and was completed faster than schedule.

PENDAHULUAN

Seiring dengan perkembangan dunia jasa

konstruksi, begitu juga dengan

perkembangan pembangunan infrastruktur yang begitu pesat dan begitu kompleks, maka tingkat kesulitan untuk mengelola dan

menjalankan sebuah proyek konstruksi

semakin tinggi.Semakin tinggi tingkat

kesulitanya, berarti semakin panjang durasi waktu yang dibutuhkan untuk menyelasikan proyek tersebut. Oleh karena itu disini sangat diperlukan suatu manajemen yang baik untuk mengendalikan sebuah proyek konstruksi, demi mencapai efisiensi dan efektifitas pengelolaan proyek, sehingga dicapai hasil proses pengendalian biaya (cost), mutu (quality), dan waktu (time) yang menepati perencanaan.

Menurut Ervianto (2004),

pengendalian adalah proses yang terus menerus berulang dilakukan dan merupakan hal yang tidak terpisahkan sampai proyek

diselesaikan. Berbagai metode dapat

diterapkan dalam melakukan pengendalian proyek, pemilihan suatu metode tergantung dari kemampuan dan kebijaksanaan pihak-pihak yang terkait. dalam proyek tersebut. Dengan adanya metode dalam pengendalian proyek maka dapat mengatasimasalah-masalah serta penyimpangan yang timbul dalam pelaksanaan proyek konstruksi.

Suatu sistem pengawasan dan

pengendalian proyek, disamping memerlukan

perencanaan yang realistis, juga harus dilengkapi dengan metode pemantauan yang segera dapat memberikan petunjuk atau

mengungkapkan adanya penyimpangan.

Metode dan teknik yang lazim dipakai adalah:

1. Mengidentifikasi adanya varian. 2. Grafik “S”

3. Menggunakan konsep nilai hasil (earned value)

4. Menganalisis kecendrungan dengan membuat prakiraan.

5. Tonggak kemajuan (milestone) 6. Rekayasa nilai (value engineering)

Metode yang dapat digunakan dalam pengendalian biaya dan waktu serta dapat menujukan prestasi kegiatan (Performance) adalah Metode Konsep Nilai Hasil (Earned Value Concept). Metode ini adalah metode

menghitung besarnya biaya menurut

anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan (Budget Cost of Works Performed). Bila ditinjau dari jumlah pekerjaan yang diselesaikan maka,

metode ini merupakan metode yang

membandingkan unit pekerjaan yang telah

diselesaikan dengan anggaran yang

disediakan untuk pekerjaan tersebut.

Dari uraian di atas, penulis mencoba mengangkat masalah ini sebagai bahan untuk

pembuatan tugas akhir dengan judul

“PENERAPAN METODE KONSEP

CONCEPT) DALAM PENGENDALIAN

PROYEK“ (Studi Kasus : Proyek

Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat Tahap II).

Tujuan Penulisan

Adapun tujuan penulisan dari bahasan tugas akhir ini adalah membuat pengendalian biaya dengan menggunakan metode Konsep Nilai Hasil (Earned Value Concept).

Pembatasan Masalah

Dalam penulisan tugas akhir ini, penulis membatasi permasalahan hanya

untuk mengetahui bagaimana Metode

Konsep Nilai Hasil (Earned Value Concept)

dalam pengendalian proyek ini

dipakai/diterapkan padaproyek Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat Tahap II.

Metodologi Penulisan a. Studi Literatur

Dalam studi literatur ini akan didapat

teori-teori yang akan mendukung

penulisan tentang manajemen konstruksi. b. Pengumpulan Data

Pada perencanaan ini data yang

dibutuhkan adalah data-data seperti time schedulle dan data-data lainnya yang dapat mendukung seperti:

a. Jadwal pelaksanaan pekerjaan b. Daftar kuantitas dan harga

(optimasi)

c. Laporan pelaksanaan pekerjaan

mingguan

d. Laporan pelaksanaan pekerjaan

bulanan e. Kurva “S

c. Analisa dan Perhitungan

Dari data-data yang diperoleh nantinya bisa dilakukan perhitungan pengendalian biaya dengan menggunakan metode yang diinginkan.

TINJAUAN PUSTAKA Tinjauan Umum

Proyek dapat diartikan sebagai suatu kegiatan yang berlangsung dalam jangka waktu tertentu dengan alokasi sumber daya terbatas dan dimasukan untuk melaksanakan suatu tugas yang telah digariskan. Tugas tersebut dapat berupa membangun suatu fasilitas baru, perbaikan fasilitas yang sudah ada, ataupun tugas pelaksanaan penelitian dan pengembangan.

Pengendalian

Menurut Soeharto (1995), ada tiga kendala (Triple Constraint)yang menjadi perhatian utama dalam penyelenggaraan sebuah proyek, yaitu anggaran,jadwal, dan mutu. Ini merupakan parameter penting bagi

penyelenggaraan proyek yang sering

diasosiasikan sebagai sasaran proyek. Tiga kendala tersebut dijelaskan sebagai berikut : a. Anggaran

Proyek harus diselesaikan dengan biaya yang tidak melebihi anggaran Untuk proyek-proyek yang melibatkan dana dalam jumlah besar dan jadwal

bertahun-tahun, anggaranya bukan hanya

ditentukan untuk total proyek tetapi

dipecah bagi komponen-komponenya,

atau per periode tertentu ( misalnya per kwartal) yang jumlahnya disesuaikan dengan keperluan. Dengan demikian, penyelesaian bagian-bagian proyek pun harus memenuhi sasaran anggaran per periode.

b. Jadwal

Proyek harus dikerjakan sesuai dengan kurun waktu dan tanggal akhir yang telah ditentukan. Bila hasil akhir adalah produk baru, maka penyerahanya tidak boleh melewati batas waktu yang ditentukan. c. Mutu

Produk atau hasil kegiatan proyek harus memenuhi spesifikasi dan kriteria yang dipersyaratkan. Sebagai contoh, bila hasil kegiatan proyek tersebut berupa instalasi pabrik, maka kriteria yang harus dipenuhi adalah pabrik harus mampu beroperasi secara memuaskan dalam kurun waktu yang telah ditentukan. Jadi, memenuhi

persyaratan mutu berarti mampu

memenuhi tugas yang dimaksudkan atau sering disebut sebagai fit for the intended use.

Ketiga batasan tersebut bersifat tarik-menarik. Artinya, jika ingin meningkatkan

kinerja produk yang telah disepakati dalam kontrak, maka umumnya harus diikuti dengan menaikan mutu, yang selanjutnya berakibat pada naiknya biaya, maka biasanya harus berkompromi dengan mutu atau jadwal.

Dari segi teknis, ukuran keberhasilan proyek dikaitkan dengan sejauh mana ketiga sasaran tersebut dapat dipenuhi. Di dalam proses mencapai tujuan tersebut telah

ditentukan batasan yaitu besar biaya

(anggaran) yang dialokasikan, dan jadwal serta mutu yang harus dipenuhi. Ketiga batasan di atas disebut tiga kendala (triple constrain). Seperti diperlihatkan oleh gambar 2.1 dibawah ini :

Gambar 2.1 : Sasaran proyek yang juga merupakan tiga kendala (triple constrain)

Soeharto, I(1995)

Metode Pengendalian Biaya

Suatu sistem pengawasan dan

pengendalian proyek, di samping

memerlukan perencanaan yang realistis, juga harus dilengkapi dengan teknik dan metode

yang terjadinya penyimpangan. Untuk

macam teknik dan metode yang luas pemakaianya, yaitu identifikasi varians dan konsep nilai hasil. Identifikasi dilakukan dengan membandingkan jumlah uang yang sesungguhnya dikeluarkan dengan anggaran. Sedangkan untuk jadwal, dianalisis kurun waktu yang telah dipakai dibandingkan dengan perencanaan. Melalui identifikasi ini,

akan terlihat apakah telah terjadi

penyimpangan antara rencana dan kenyataan, serta mendorong untuk mencari sebab-sebabnya.

Bagi tujuan yang lebih jauh

jangkauannya, identifikasi di atas

dikembangkan menjadi cost/schedule control system criteria yang dapat digunakan untuk mengkaji kinerja suatu kegiatan.

Menurut Soeharto (1995), dibawah ini metode yang dipakai untuk menganalisis aspek biaya dan jadwal kegiatan proyek adalah sebagai berikut,:

a. Metode Analisis Varians

Pada setiap pembicaraan aspek

pengendalian biaya dan jadwal, akan selalu ditanyakan bagaimana kemajuan pelaksanaan pekerjaan terakhir, apakah pengeluaran

melebihi anggaran, atau kemajuan

pelaksanaan pekerjaan sesuai jadwal. Untuk menjawab pertanyaan-pertanyaan tersebut, menjelang saat pelaporan dikumpulkan informasi mengenai status akhir kemajuan proyek dengan menghitung jumlah unit pekerjaan yang diselesaikan, kemudian membandingkanya dengan perencanaan, atau

melihat catatan penggunaan sumber daya dan membandingkanya dengan anggaran. Teknik yang demikian itu dikenal dengan identifikasi varians atau analisa varians.

Teknik analisa varians ini dapat memperlihatkan perbedaan mengenai hal-hal sebagai berikut :

a. Biaya pelaksanaan anggaran.

b. Waktu pelaksanaan pekerjaan dengan jadwal.

c. Tanggal mulai pelaksanaan pekerjaan dengan rencana.

d. Tanggal akhir pekerjaan dengan

rencana.

e. Angka kenyataan pemakaian tenaga kerja dengan anggaran.

f. Jumlah penyelesaian pekerjaan dengan rencana

2. Varians dengan Grafik “S”

Cara lain untuk melihat adanya varians adalah dengan menggunakan grafik “S”. Grafik yang dibuat dengan sumbu Y sebagai nilai komulatif biaya atau jam orang yang

telah digunakan untuk presentase

penyelelesaian pekerjaan, sedangkan sumbu X menunjukan parameter waktu. Hal ini akan menggambarkan kamajuan volume pekerjaan yang diselesaikan sepanjang siklus proyek.

Bila grafik yang dibuat dibandingkan dengan dengan grafik serupa yang disusun berdasarkan perencanaan dasar proyek, maka

akan segera terlihat jika terjadi

Metode penyajian dengan grafik ”S” dijumpai secara luas dalam penyelenggaraan proyek. Grafik dibuat dengan sumbu vertikal sebagai nilai kumulatif biaya satu jam-orang atau presentase penyelesaian pekerjaan dan sumbu horizontal sebagai kurun waktu. Umumnya grafik ini berbentuk huruf “S”. Hal ini disebabkan karena kegiatan proyek berlangsung sebagai berikut :

a. Kemajuan proyek pada awal bergerak lambat.

b. Diikuti oleh kegiatan yang bergerak cepat dalam kurung waktu yang lebih lama.

c. Akhirnya kecepatan tersebut menurun dan berhenti pada titik akhir.

Penggunaan grafik “S” dijumpai dalam hal-hal berikut :

1. Pada analisis kemajuan proyek secara keseluruhan.

2. Penggunaan seperti di atas, tetapi untuk satuan unit pekerjaan atau elemen-elemenya.

3. Pada kegiatan engineering dan

pembelian untuk menganalisis

presentase (%) penyelesaian

pekerjaan, misalanya jam-orang untuk

menyiapkan rancangan, produksi

gambar, menyusun pengajuan

pembelian, terhadap waktu.

4. Pada kegiatan konstruksi, yaitu untuk menganalisis pemakaian tenaga kerja

atau jam-orang dan untuk

menganalisis presentase (%)

penyelesaian serta

pekerjaan-pekerjaan lain yang diukur

(dinyatakan) dalam unit versus waktu.

Contoh gambar pelaksanaan

konstruksi dengan angka anggaran dan penggeluaran dapat dilihat pada gambar di

bawah ini :

Gambar 2.4 : Menganalisa Varians dengan Grafik “S” Sumber : Ervianto,W, I (2004)

Konsep Nilai Hasil (Earned Value Concept) Di dalam ilmu manajemen proyek terdapat istilah Konsep Nilai Hasil (Earned Value Concept) ataudisingkat dengan EVC. Bahkan di dalam ilmu manajemen secara umum yang diperuntukkan perusahaan, ada yang disebut EVA atau Earned Value Analysis. Pengertian atau definisi Earned Value dalam manajemen proyek diantaranya adalah:

a. Project Management Course.com

mendefinisikan Earned Value sebagai berikut, "A method which measures

project performance by comparing work completed against work planned (at a given date in the project schedule)."

b. Jurnal Civil Engineering Vol 5 No. 2

Tahun 2003 Universitas Kristen Petra

Surabaya mendefinisikan Konsep

hasil Nilai adalah suatu metode yang mengintegrasikan hubungan antara biaya dan waktu serta memberikan

gambaran tentng kondisi

kelangsungan proyek.

c. Suketu Nagrecha mendefinisikan

Earned Value pada artikelnya An

Introduction to Earned Value

Analysis yaitu "Earned Value is a program management technique that uses "work in progress" to indicate what will happen to work in the future.

d. Soeharto (1995) mendefinisikan

Konsep nilai hasil adalah konsep menghitung besarnya anggaran sesuai

dengan pekerjaan yang telah

dilaksanakan atau diselesaikan

(budgeted cost of work performance). Jadi, dari beberapa definisi diatas dapat disimpulkan bahwa metode konsep nilai hasil adalah suatu metode yang

menghitung besarnya anggaran yang

sesungguhnya dikeluarkan untuk

penyelesaian suatu paket pekerjaan sesuai dengan anggaran dan schedule yang telah direncanakan dimana metode ini dapat

melihat masa depan proyek atau

keberlangsungan proyek setelah dianalisa dengan menggunakan konsep nilai hasil.

Di dalam setiap proyek dipastikan mempunyai anggaran dan waktu dan biasanya anggaran dan waktu itu terbatas. Ketika terdapat varian pada penggunaan anggaran dan waktu, maka akan menjadi pertanyaan bagi semua pihak apakah dana yang terbatas dan waktu yang tersisa akan mencukupi dan dapat membuat pelaksanaan proyek tepat dan sesuai rencana.

Metode Identifikasi Varian merupakan teknik pengendalian proyek berdasarkan varian biaya, sedangkan Kurva S berdasarkan varian jadwal proyek. Sehingga 2 (dua) metode ini tidak dapat menjawab pertanyaan di atas, karena dasar varian biaya dan waktu dipisahkan.

Metode Earned Value

mengkombinasikan biaya, jadwal dan

prestasi pekerjaan. Earned Value mengukur besarnya pekerjaan yang telah diselesaikan pada suatu waktu dan menilai berdasarkan jumlah anggaran yang disediakan untuk

pekerjaan tersebut. Metode ini dapat

mengungkapkan apakah kemajuan

pelaksanaan pekerjaan proyek senilai dengan pemakaian bagian anggarannya. Dengan analisis konsep Earned Value dapat diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan.

Formula Earned Value adalah sebagai berikut:

Nilai Hasil = % Penyelesaian X Anggaran Metode Earned Value ini dapat digunakan untuk membuat perkiraan keadaan proyek di masa mendatang dan dapat menjawab pertanyaan-pertanyaan berikut:

a. Dapatkah proyek diselesaikan dengan anggaran yang tersisa?

b. Berapa besar biaya untuk menyelesaikan proyek ?

c. Berapa besar perkiraan keterlambatan pada akhir proyek ?

Analisa dalam metode ini menggunakan 3 (tiga) indikator, yaitu:

1. ACWP (Actual Cost of Work

Performance), yaitu jumlah anggaran yang sesungguhnya terpakai untuk kegiatan yang telah dilaksanakan dalam kurun waktu tertentu

2. BCWP (Budgeted Cost of Work Performance), yaitu jumlah anggaran yang senilai untuk kegiatan yang telah terlaksana

3. BCWS (Budgeted Cost of Work

Scheduled), yaitu anggaran yang

direncanakan untuk kegiatan yang dilaksanakan

Analisis Varians Biaya dan Jadwal

Berdasarkan indikator-indikator di

atas diperoleh besaran varians atau

penyimpangan biaya dan jadwal yang dapat

memberikan informasi kinerja pengelolaan biaya dan jadwal. Variansi biaya dan jadwal tersebut dapat dijelaskan sebagai berikut: a. Varians Jadwal (Schedule Varians = SV)

Varians jadwal adalah pengurangan biaya yang dianggarkan untuk pekerjaan

yang sudah dilaksanakan (BCWP)

terhadap biaya yang dianggarkan untuk pekerjaan yang dijadwalkan (Budgeted Cost of Work Scheduled).

SV = BCWP – BCWS Dimana bila :

SV = 0 : proyek tepat waktu SV > 0 : proyek lebih cepat SV < 0 : proyek terlambat

b. Varians Biaya (Cost Varians = CV) Varians biaya adalah selisih antara biaya yang dianggarkan untuk pekerjaan yang sudah dikerjakan (Budgeted Cost of Work Performed) dengan biaya aktual dari pekerjaan yang sudah dikerjakan (Actual Cost of Work Performed).

CV = BCWP – ACWP

CV = 0 : biaya sesuai dengan anggaran CV > 0 : biaya lebih kecil/hemat

CV < 0 : biaya lebih besar/boros

c. Indeks Kinerja/Prestasi Jadwal dan Biaya Varians jadwal dan biaya di atas belum menggambarkan kondisi penyimpangan relatif terhadap satuan unit anggaran atau biayanya. Oleh karena itu terdapat suatu index yang dapat mengukur prestasi baik jadwal dan biaya atau untuk mengetahui

seberapa besar efisiensi penggunaan sumberdaya oleh proyek, digunakan besaran berupa indeks produktivitas atau indeks kinerja sebagai berikut:

Indeks Kinerja Jadual: SPI = BCWP/BCWS SPI = 1 : proyek tepat waktu SPI > 1 : proyek lebih cepat SPI < 1 : proyek terlambat Indeks Kinerja Biaya: CPI = BCWP/ACWP

CPI = 1 : biaya sesuai dengan anggaran CPI > 1 : biaya lebih kecil/hemat

CPI < 1 : biaya lebih besar/boros

SPI dan CPI dihitung di setiap item pekerjaan dan tingkat di atasnya. Pada tingkat yang lebih tinggi, perhitungnan SPI dan CPI dilakukan dengan penjumlahan parameter-parameter yang ada di bawahnya.

Proyeksi Jadwal dan Biaya untuk

Penyelesaian Proyek

Berdasarkan hasil analisis atas

indikator-indikator tersebut di atas pada saat pelaporan maka akan dapat diperkirakan besar biaya pada akhir proyek, yaitu dengan menghitung sebagai berikut:

1. Anggaran yang tersisa = Biaya total yang dianggarkan – Biaya yang sudah terpakai Anggaran tersisa = BAC – BCWP BAC = Budgeted At Cost biaya yang dianggarkan pada saat proyek selesai BCWP = biaya yang dianggarkan pada saat proyek ditargetkan selesai

2.Perkiraan biaya untuk pekerjaan tersisa( Estimate Total Cost = ETC)

ETC = Anggaran tersisa /CPI

3. Perkiraan total biaya proyek ( Estimate Cost at Completion) = EAC = biaya yang sudah dipakai + perkiraan biaya untuk pekerjaan tersisa

EAC = ACWP + ETC

ACWP = Biaya yang sesungguhnya dikelurkan/yang sudah dipakai

ETC = Perkiraan biaya untuk pekerjaan tersisa

Prakiraan Biaya Penyelesaian Proyek Pembuatan pra-perkiraan (forecast) biaya penyelesaian proyek yang didasarkan atas hasil analisis indikator-indikator yang

diperoleh pada saat pelaporan akan

memberikan petunjuk berapa besar kira-kira biaya pada akhir proyek. Atau dapat diartikan membuat proyeksi atas dasar angka yang diperoleh pada saat pelaporan ke masa akhir proyek. Prakiraan tidak memberikan jawaban dengan angka yang tepat karena didasarkan atas berbagai asumsi yang tergantung dari bermacam-macam faktor. Jadi dengan kata lain ketepatanya akan tergantung dari akurasi asumsi yang dipakai. Meskipun demikian pembuatan prakiraan biaya, jadwal atau kemajuan proyek selalu diperlukan karena dapat memberikan peringatan dini mengenai hal-hal yang akan terjadi pada masa depan proyek bila kecendrungan yang ada pada saat ini tidak mengalami perubahan. Dengan

demikian masih tersedia kesemptan untuk

mengadakan tindakan pembetulan bila

dipandang perlu.

Hubungan Biaya dan Waktu

Ada ketergantungan antara biaya

yang dikeluarkan terhadap waktu

pelaksanaan proyek, dimana diperlukan

penjadwalan kegiatan secara optimum

sehingga biaya yang dikeluarkan menjadi minimum.

Gambar 2.6 : Biaya Proyek Vs Waktu Pelaksanan Sumber : Soeharto,I (1995)

Untuk mencari hubungan waktu dan biaya yang optimal dari suatu proyek konstruksi pada prakteknya tidaklah mudah. Akan tetapi secara teoritis pemecahan dari keadaan di atas berada diantara dua keadaan berikut :

a. Perkiraan dengan biaya termurah (The cost solution)

b. Perkiraan dengan waktu tersingkat (The last time solution)

Perkiraan dengan biaya termurah biasanya disebut juga pemecahan normal (all normal solution). Hal ini menandakan bahwa

waktu yang diperlukan untuk

menyelenggarakan kegiatan proyek dimana biaya langsung yang dikeluarkan serendah mungkin.

Perkiraan dengan waktu tersingkat berarti kegiatan proyek diselesaikan dalam waktu yang sesingkat mungkin dengan biaya minimum untuk waktu penyelesaian tesebut. Untuk mendapatkan waktu pelaksanaan yang sesingkat mungkin, sebagian besar aktivitas yang terlibat dalam pelaksanaan proyek harus dipercepat pengerjaannya. Tetapi hal ini tidaklah berarti bahwa seluruh aktifitas yang ada pada proyek harus dipercepat untuk mendapatkan pemecahan dengan waktu yang tersingkat tersebut.

METEDOLOGI PEMBAHASAN Teknik Pengendalian Biaya

Dalam menganalisis perhitungan

biaya pada proyek Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat ini, penulis terlebih dahulu membahas mengenai item-item pekerjaan yang dilaksanakan.

Dilanjutkan dengan menganalisa

pengendalian biaya dengan menggunakan konsep nilai hasil

Cash Flow

Cash flow atau Anggaran Kas Proyek adalah suatu metode perhitungan penggunaan anggaran pada suatu proyek yang bertujuan agar biaya akhir proyek tidak melebihi anggaran yang tersedia. Cash flow ini

Bi ay

biasanya dibuat sebagai salah satu bahan

acuan untuk mengajukan permohonan

turunnya dana proyek.

Sistematika Pemantauan Dan

Pengendalian Biaya

Analisis sistematika pengendalian biaya dapat dilihat pada gambar 3.5 berikut ini :

Gambar 3.5 Ringkasan Sistematika Pemantauan Dan pengendalian proyek

Sumber : Soeharto, I.(1995)

ANALISA PENGENDALIAN BIAYA

DAN PEMBAHASAN

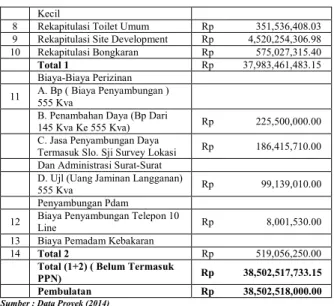

Tabel 4.1 :Harga Total Proyek

No Uraian Pekerjaan Total Harga

1 Persiapan Dan Penjunjang Rp 191,855,332.63 2 Rekapitulasi Bagunan Kantor

Utama Rp 23,252,874,064.56 3 Rekapitulasi Bangunan Kantor

Laboratorium Rp 7,466,777,040.86 4 Rekapitulasi Bangunan Pln Dan

Trafo Rp 366,966,540.98 5 Rekapitulasi Bangunan Musolla Rp 1,078,861,364.54 6 Rekapitulasi Bangunan Pos Jaga

Besar Rp 136,540,711.02 7 Rekapitulasi Bangunan Pos Jaga Rp 42,768,398.15

Kecil

8 Rekapitulasi Toilet Umum Rp 351,536,408.03 9 Rekapitulasi Site Development Rp 4,520,254,306.98 10 Rekapitulasi Bongkaran Rp 575,027,315.40 Total 1 Rp 37,983,461,483.15 Biaya-Biaya Perizinan

11 A. Bp ( Biaya Penyambungan ) 555 Kva

B. Penambahan Daya (Bp Dari

145 Kva Ke 555 Kva) Rp 225,500,000.00 C. Jasa Penyambungan Daya

Termasuk Slo. Sji Survey Lokasi Rp 186,415,710.00 Dan Administrasi Surat-Surat

D. Ujl (Uang Jaminan Langganan)

555 Kva Rp 99,139,010.00 Penyambungan Pdam

12 Biaya Penyambungan Telepon 10

Line Rp 8,001,530.00 13 Biaya Pemadam Kebakaran

14 Total 2 Rp 519,056,250.00 Total (1+2) ( Belum Termasuk

PPN) Rp 38,502,517,733.15 Pembulatan Rp 38,502,518,000.00 Sumber : Data Proyek (2014)

Perhitungan Bobot Pekerjaan (Persentase Bobot Pekerjaan)

Persentase bobot pekerjaan (PBP) Rumus : PBP = 100% arg arg bangunan a H satuan a H Volume

Perhitungan persentase bobot

pekerjaan disetiap item pekerjaan pada

Proyek Pembangunan Gedung Dinas

Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat Tahap II ini adalah : Harga bangunan = Rp 38,502,517,733.15 1. Pekerjaan Persiapan Kuantitas pekerjaan = 1 ls Harga satuan = Rp 191,855,332.63 PBP = 100% 15 , 733 , 517 , 502 , 38 63 . 332 , 855 , 191 1 Rp = 0,4983 %

2. Gedung Utama Kuantitas pekerjaan = 1 ls Harga satuan = Rp 23,252,874,064.56 PBP = 100% 15 , 733 , 517 , 502 , 38 56 , 064 , 874 , 252 , 23 1 Rp = 60,393 %

Hasil perhitungan Presentase Bobot

Pekerjaan selanjutnya ditabelkan.

a. Perhitungan Budgeted Cost of Work Schedulle ( BCWS )

Menunjukan jumlah anggaran yang

direncanakan untuk kegiatan yang

dilaksanakan, dipadukan dengan jadawal pelaksanaan.

Bulan November 2012

BCWS = % Rencana ×BAC

= 0.02 % ×Rp38,502,517,733.15

= Rp 8,201,036.28

b. Perhitungan Budgeted Cost of Work Performance ( BCWP )

Menunjukan nilai hasil pekerjaan yang telah diselesaikan terhadap anggaran yang disediakan.

Bulan November 2012 BCWP = % Aktual × BAC

= 0.73 % ×Rp38,502,517,733.15 = Rp 282,762,490.23

c. Perhitungan Actual Cost of Work Performance (ACWP )

Menunjukan jumlah anggaran yang

sesungguhnya terpakai untuk kegiatan yang telah dilaksanakan dalam kurun waktu tertentu.

Bulan November 2012

ACWP = Rp 282,762,490.23 d. Perhitungan Schedule Varians (SV)

Varians jadwal terpadu (SV) dipakai untuk menentukan apakah proyek yang sedang dijalankan masih sesuai jadwal rencana atau tidak. Selisih jadwal adalah selisih antara BCWP dan BCWS.

Bulan November 2012 SV = BCWP – BCWS

=Rp 282,762,490.23 –Rp 8,201,036.28

= Rp 274,561,453.96(Pekerjaan

terlaksana lebih cepat daripada

jadwal/mengalami kemajuan)

e. Perhitungan Cost Variance ( CV )

Varians biaya (CV) dipakai untuk menentukan apakah proyek yang sedang dijalankan masih dalam batas anggaran atau melebihi anggaran rencananya. Selisih biaya adalah selisih antara BCWP dan ACWP. Bulan November 2012

CV = BCWP – ACWP

=Rp282,762,490.23–Rp282,762,490.23= 0

(Pekerjaan terlaksana sesuai dengan biaya)

f. Perhitungan Schedule Performance Index ( SPI )

Schedule Performance Index (SPI) digunakan untuk membandingkan bobot

pekerjaan di lapangan dan dalam

perencanaan. Jika nilai SPI=0 maka proyek tepat waktu, jika SPI < 1, maka progres proyek tertinggal dibanding rencana dan sebaliknya.

SPI = BCWP : BCWS

= Rp 282,762,490.23: Rp 8,201,036.2 = 34.48 (Progress proyek lebih cepat) g. Perhitungan Cost Performance Index (

CPI )

Cost Performance Index (CPI)

digunakan untuk menentukan statusi dari proyek. Dimana jika nilai CPI = 1 berarti biaya sesuai dengan anggaran rencanaCPI < 1, berarti proyek akan mengalami kerugian jika tidak diambil tindakan – tindakan perbaikan dan sebaliknya.

Bulan November 2012 CPI = BCWP : ACWP

=Rp 282,762,490.23: Rp 282,762,490.23 =1(Biaya sesuai dengan anggaran)

h. Perhitungan ETC (Perkiraan Biaya Untuk Pekerjaan Tersisa)

Bulan November 2012 ETC = (BAC – BCWP) / CPI

=Rp38,502,517,733.15–Rp282,762,490.23/ 1 = Rp 38,219,755,242.92

i. Perkiraan Total Biaya Proyek

Estimate At Completion (EAC) Bulan November 2012

EAC = ACWP + ETC

=Rp282,762,490.23+ Rp38,219,755,242.92 =Rp38,502,517,733.15

Pada proyek Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat tahap II ini dapat terlihat perhitungan BCWP dan BCWS pada tabel : 4.4 berikut ini :

Tabel : 4.4 Nilai BCWS dengan BCWP

NO BULAN NILAI BCWP NILAI BCWS

1 November 2012 Rp 282,762,490.23 Rp 8,201,036.28 2 Desember 2012 Rp 1,440,995,228.68 Rp 1,294,531,651.22 3 Januari 2013 Rp 1,538,868,628.76 Rp 2,746,076,569.76 4 Februari 2013 Rp 2,556,182,152.30 Rp 4,367,148,073.88 5 Maret 2013 Rp 5,389,235,909.63 Rp 6,403,969,764.48 6 April 2013 Rp 8,064,891,374.46 Rp 8,372,564,993.66 7 Mei 2013 Rp 11,413,647,854.30 Rp 10,386,901,213.91 8 Juni 2013 Rp 15,186,702,079.56 Rp 11,881,992,480.00 9 Juli 2013 Rp 16,094,129,417.49 Rp 12,798,005,879.39 10 Agustus 2013 Rp 22,239,862,795.54 Rp 13,807,503,391.84 11 September 2013 Rp 25,523,049,487.68 Rp 15,949,205,940.74 12 Oktober 2013 Rp 27,360,620,649.01 Rp 17,854,118,005.59

BCWS dihitung berdasarkan target rencana sedangkan BCWP dihitung dari

prestasi pekerjaan yang sebenarnya.

Penghematan dapat diketahui dari

perhitungan CV (Cost Variance) dan CPI

(Cost Performance Index) dimana

perhitunganya pada tabel : 4.5 berikut ini :

Tabel : 4.5 Nilai CV dan CPI

NO BULAN NILAI CV CPI

1 November 2012 0 1 2 Desember 2012 0 1 3 Januari 2013 0 1 4 Februari 2013 0 1 5 Maret 2013 0 1 6 April 2013 0 1 7 Mei 2013 0 1 8 Juni 2013 0 1 9 Juli 2013 0 1 10 Agustus 2013 0 1 11 September 2013 0 1 12 Oktober 2013 0 1

Mengenai hubungan dengan waktu akan diketahui dari hasil perhitungan SV (Schedule Variance) dan SPI (Schedule Performance Index). Dimana perhitungannya pada tabel : 4.6 Nilai SV dan SPI berikut ini :

Nilai SV dan SPI

NO BULAN NILAI SV SPI Keterangan

1 November 2012 Rp 274,561,453.96 34.48 Melebihi Dari Rencana 2 Desember 2012 Rp 146,463,577.46 1.11 Melebihi Dari Rencana 3 Januari 2013 - Rp 1,207,207,941.01 0.56 Mengalami Kemunduran 4 Februari 2013 - Rp 1,810,965,921.58 0.59 Mengalami Kemunduran 5 Maret 2013 - Rp 1,014,733,854.86 0.84 Mengalami Kemunduran 6 April 2013 - Rp 307,673,619.21 0.96 Mengalami Kemunduran 7 Mei 2013 Rp 1,026,746,640.39 1.10 Melebihi Dari Rencana 8 Juni 2013 Rp 3,304,709,599.55 1.28 Melebihi Dari Rencana 9 Juli 2013 Rp 3,296,123,538.10 1.26 Melebihi Dari Rencana 10 Agustus 2013 Rp 8,432,359,403.70 1.61 Melebihi Dari Rencana 11 September 2013 Rp 9,573,843,546.94 1.60 Melebihi Dari Rencana 12 Oktober 2013 Rp 9,506,502,643.42 1.53 Melebihi Dari Rencana

Pada tabel 4.7 berikut ini dijelaskan hubungan antara SV (Schedule Variance) dan CV (Cost Variance) terhadap kinerja dari

pekerjaan dimana penjelasanya adalah

sebagai berikut :

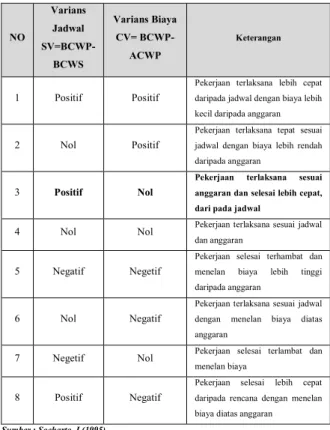

Tabel 4.7 : Analisis Varians Terpadu

NO Varians Jadwal SV=BCWP-BCWS Varians Biaya CV= BCWP-ACWP Keterangan 1 Positif Positif

Pekerjaan terlaksana lebih cepat daripada jadwal dengan biaya lebih kecil daripada anggaran

2 Nol Positif

Pekerjaan terlaksana tepat sesuai jadwal dengan biaya lebih rendah daripada anggaran

3 Positif Nol

Pekerjaan terlaksana sesuai

anggaran dan selesai lebih cepat, dari pada jadwal

4 Nol Nol Pekerjaan terlaksana sesuai jadwal

dan anggaran

5 Negatif Negetif

Pekerjaan selesai terhambat dan

menelan biaya lebih tinggi

daripada anggaran

6 Nol Negatif

Pekerjaan terlaksana sesuai jadwal

dengan menelan biaya diatas

anggaran

7 Negetif Nol Pekerjaan selesai terlambat dan

menelan biaya

8 Positif Negatif

Pekerjaan selesai lebih cepat

daripada rencana dengan menelan biaya diatas anggaran

Sumber : Soeharto, I (1995)

Tabel : 4.8

Perbedaan Antara Rencana Presentase Prestasi Pekerjaan yang Akan Dicapai Per Bulan (Kurva S Rencana) Dengan Presentase Pelaksanaanya

(Kurva S Aktual) NO BULAN RENCANA (%) PELAKSANAAN (%) DEVIASI 1 November 2012 0.02 0.73 0.71 2 Desember 2012 3.36 3.74 0.38 3 Januari 2013 7.13 4.00 -3.14 4 Februari 2013 11.34 6.64 -4.70 5 Maret 2013 16.63 14.00 -2.64 6 April 2013 21.75 20.95 -0.80 7 Mei 2013 26.98 29.64 2.67 8 Juni 2013 30.86 39.44 8.58 9 Juli 2013 33.24 41.80 8.56 10 Agustus 2013 35.86 57.76 21.90 11 September 2013 41.42 66.29 24.87 12 Oktober 2013 46.37 71.06 24.69

Sumber : Data Proyek

Gambar 4.1 Schedule Variance (SV)

Gambar 4.2 Schedule Performance Indeks (SPI)

Kesimpulan

Dari hasil pembuatan pengendalian biaya dengan menggunakan metode Konsep Nilai Hasil (Earned Value Cocept), pada Proyek Pembangunan Gedung Dinas Prasarana Jalan

-10,00 -5,00 0,00 5,00 10,00 15,00 20,00 25,00 30,00 1 2 3 4 5 6 7 8 9 10 11 12 P E R E S E N T A S E ( % ) Schedule variance (SV) 0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 1 2 3 4 5 6 7 8 9 10 11 12 P E R E S E N T A S E ( % )

Schedule performance indeks (SPI)

Rp-Rp5.000.000.000,00 Rp10.000.000.000,00 Rp15.000.000.000,00 Rp20.000.000.000,00 Rp25.000.000.000,00 Rp30.000.000.000,00 Rp35.000.000.000,00 Rp40.000.000.000,00 1 2 3 4 5 6 7 8 9 10 1112 1314 1516 17 1819 2021 22 B I A Y A BCWP BCWS ACWP

Tata Ruang dan Permukiman Provinsi

Sumatera Barat Tahap IIini, dapat

disimpulkan sebagai berikut :

1. Analisa SV (Schedule Variance)

menghasilkan angka positif dan angka negatif.Serta Indeks kinerja jadwal SPI

(Schedule Performance Indek)

menghasilkan angka SPI < 1 dan SPI > 1, hal ini menunjukan pada proyek Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat Tahap II ini ada

yang mengalami kemunduran dan

keterlambatan serta ada yang melebihi rencana/schedule. Dimana kemunduran atau keterlambatan hanya pada bulan januari 2013 s/d april 2013 selebihnya mengalami kemajuan dari Schedule yang direncanakan

2. Analisa CV (Cost Variance) = 0 dan CPI (Cost Performance Indeks) = 1 artinya biaya sesuai dengan angaran rencana.

3. Faktor-faktor yang mungkin

menyebabkan keterlambatan pada proyek Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat Tahap II :

a. Peleksanaan pekerjaan yang jelek oleh kontraktor.

b. Kesalahan pengelolaan material oleh kontraktor.

c. Kekurangan tenaga kerja oleh kontraktor

d. Faktor Alam (Cuaca)

e. Kesalahan dalam perencanaan dan spesifikasi

f. Produktifitas yang kurang dari kontraktor

g. Mobilisasi Sumber daya yang terlambat dll.

4. Dilihat pada gambar perhitungan analisis varians terpadu dengan grafik “S” proyek Pembangunan Gedung Dinas Prasarana Jalan Tata Ruang dan Permukiman Provinsi Sumatera Barat Tahap II ini,

pekerjaan terlaksana sesuai dengan

anggaran dan selesai lebih cepat dari pada jadwal.

Saran

Adapun beberapa saran yang ingin disampaikan adalah agar perbaikan pada proyek yang akan datang adalah :

1. Nilai Varians Jadwal SV (Schedule Variance) negatif menunjukan adanya keterlambatan pekerjaan yang sudah

dilaksanakan, hendaknya sistim

manajemen pengawasan dan pengendalian selama pelaksanaan dilapangan harus ditingkatkan lagi agar pekerjaan dapat dikerjakan lebih maksimal.

Pengendalian proyek dengan Metode Konsep Nilai Hasil membutuhkan informasi dan data yang akurat dan sesuai dengan

kondisi yang terjadi di lapangan agar data yang dihasilkan lebih akurat.

DAFTAR PUSTAKA

Ervianto, W.I, 2004. Teori-Aplikasi

Manajemen Proyek Konstruksi, Yogyakarta : Andi

Soeharto, Imam. 1998. Manajemen Proyek dari Konseptual Sampai Operasional Jilid I. Jakarta : Erlangga

Soeharto, Imam. 1998. Manajemen Proyek dari Konseptual Sampai Operasional Jilid II. Jakarta : Erlangga

Soeharto, Imam. 1997. Manajemen Proyek dari Konseptual Sampai Operasional.Jakarta : Erlangga

Ibrahim, Bachtiar. 2009. Rencana dan Estimate Real of Cost, Jakarta : Bumi Aksara Dipohusodo, Istimawan, 1995. Manajemen Konstruksi Jilid I, Jakarta : Kanesius

Dipohusodo, Istimawan, 1995. Manajemen Konstruksi Jilid II, Jakarta : Kanesius

Sudarsana, Ketut.D. 2008. Pengendalian Biaya dan Jadwal Terpadu Pada Proyek Konstruksi, Jurnal Ilmiah

Hamzah, M.dkk. 2010. Penerapan Matriks Untuk Monitoring Proyek dengan Konsep Nilai Hasil Pada Pembangunan Gedung

Dekanat Fakultas Teknik Universitas

Brawijaya, Malang : Jurnal Ilmiah

Messah, Afliana. Y.dkk. 2013. Kajian

Penyebab Keterlambatan Pelaksanaan

Proyek Konstruksi Gedung di Kota Kupang , Kupang : Jurnal Ilmiah

Praboyo, Budiman, 1999. Keterlambatan Waktu Pelaksanaan Proyek :Klasifikasi dan

Peringkat dari Penyebab-Penyebabnya.

Jurnal Ilmiah

Junaidi, 2012. Pengendalian Waktu Dan Biaya Pada Tahap Pelaksanaan Proyek Dengan Menggunakan Konsep Nilai Hasil

(Studi Kasusu : Proyek Lanjutan

Pembangunan Gedung PIP2B Kota

Manado), Manado : Jurnal Ilmiah

Pamungkas, Agung. 2013. Analisis Nilai Hasil Terhadap Waktu Dan Biaya Pada Proyek Konstruksi( Studi Kasus Pada Proyek ICB Civil Work Construction Off Spilway Of Countermeasures For Sedimen In Wonogiri), Wonogiri : Jurnal Ilmiah