BAB III

BAB III

SOLUSI BISNIS

SOLUSI BISNIS

3.1 Alternatif Solusi Bisnis 3.1 Alternatif Solusi Bisnis

Dari hasil analisis yang dilakukan pada Bab 2 sebelumnya dapat diketahui bahwa Dari hasil analisis yang dilakukan pada Bab 2 sebelumnya dapat diketahui bahwa Cabang PT Indomarco Adi Prima belum mampu memenuhi kepuasan pelanggan yang Cabang PT Indomarco Adi Prima belum mampu memenuhi kepuasan pelanggan yang selanjutnya juga akan mempengaruhi kepuasan dari

selanjutnya juga akan mempengaruhi kepuasan dari shareholder,shareholder, PT Indofood Sukses PT Indofood Sukses Makmur Tbk. Dalam menjalankan operasional Cabang PT Indomarco Adi Prima Makmur Tbk. Dalam menjalankan operasional Cabang PT Indomarco Adi Prima dianggap belum sepenuhnya mampu sejalan dan memenuhi visi dan misi yang dianggap belum sepenuhnya mampu sejalan dan memenuhi visi dan misi yang ditetapkan perusahaan. Meski Cabang diberi kebebasan dalam mengambil kebijakan ditetapkan perusahaan. Meski Cabang diberi kebebasan dalam mengambil kebijakan namun harus tetap sejalan dengan visi dan misi perusahaan.

namun harus tetap sejalan dengan visi dan misi perusahaan.

Seringkali manajemen Cabang hanya menyelesaikan masalah secara insidental dan Seringkali manajemen Cabang hanya menyelesaikan masalah secara insidental dan tidak menyentuh akar masalah yang sesungguhnya sehingga besar kemungkinan tidak menyentuh akar masalah yang sesungguhnya sehingga besar kemungkinan masalah tersebut dapat terjadi kembali berulang kali kedepannya. Manajemen Cabang masalah tersebut dapat terjadi kembali berulang kali kedepannya. Manajemen Cabang tidak mengetahui secara pasti pencapaian yang dari operasional yang dijalankannya tidak mengetahui secara pasti pencapaian yang dari operasional yang dijalankannya karena tidak adanya sistem manajemen kinerja yang jelas. Penekanan pada operasional karena tidak adanya sistem manajemen kinerja yang jelas. Penekanan pada operasional cenderung hanya pada bagian sales saja yang dianggap mempunyai andil terbesar, cenderung hanya pada bagian sales saja yang dianggap mempunyai andil terbesar, sedangkan bagian

sedangkan bagian officeoffice & bagian logistik terabaikan. & bagian logistik terabaikan.

Ketidakmampuan Cabang PT Indomarco Adi Prima dikarenakan belum dapat secara Ketidakmampuan Cabang PT Indomarco Adi Prima dikarenakan belum dapat secara optimal meminimumkan permasalahan & dampak yang berasal dari faktor lingkungan optimal meminimumkan permasalahan & dampak yang berasal dari faktor lingkungan internal & eksternal. Kinerja yang sudah dilakukan Cabang dalam mengoptimalkan internal & eksternal. Kinerja yang sudah dilakukan Cabang dalam mengoptimalkan kekuatan dan peluang serta mengatasi kelemahan & tantangan tidak dapat diketahui kekuatan dan peluang serta mengatasi kelemahan & tantangan tidak dapat diketahui baik

baik oleh oleh Cabang Cabang sendiri, sendiri, manajemen manajemen Kantor Kantor Pusat Pusat maupunmaupun shareholder shareholder karena tidak karena tidak adanya sistem manajemen kinerja. Demikian juga, Cabang tidak mengetahui tingkat adanya sistem manajemen kinerja. Demikian juga, Cabang tidak mengetahui tingkat kepuasan dari pelanggannya, karena tidak pernah dilakukan pengukuran kepuasan kepuasan dari pelanggannya, karena tidak pernah dilakukan pengukuran kepuasan pelanggannya.

pelanggannya.

Dari beberapa alternatif kerangka sistem manajemen kinerja yang sudah populer seperti Dari beberapa alternatif kerangka sistem manajemen kinerja yang sudah populer seperti Malcolm

Malcolm Balridge Balridge National National Quality Quality Award Award (( Department Department of of CommerceCommerce, USA, 1987),, USA, 1987), The Balanced Scorecard

Integrated Performa

Integrated Performance Measurement Systemnce Measurement System (Dermawan Wibisono Ph.D, 2006), maka (Dermawan Wibisono Ph.D, 2006), maka untuk projek akhir ini alternatif kerangka sistem manajemen kinerja yang akan untuk projek akhir ini alternatif kerangka sistem manajemen kinerja yang akan digunakan yaitu menggunakan sistem manajemen kinerja berbasis

digunakan yaitu menggunakan sistem manajemen kinerja berbasis Balanced Scorecard Balanced Scorecard (BSC) yang telah dikemukakan oleh Kaplan

(BSC) yang telah dikemukakan oleh Kaplan & Norton (1996).& Norton (1996).

3.1.1 Pembatas

3.1.1 Pembatasan Masalahan Masalah

Agar dalam pembahasan masalah tidak melebar & memperoleh pemecahan masalah Agar dalam pembahasan masalah tidak melebar & memperoleh pemecahan masalah yang tepat, maka ditetapkan pembatasan masalah terhadap projek akhir ini

yang tepat, maka ditetapkan pembatasan masalah terhadap projek akhir ini

1.

1. Penelitian ini hanya difokuskan pada perancangan sistem manajemen kinerja saja.Penelitian ini hanya difokuskan pada perancangan sistem manajemen kinerja saja. 2.

2. Penelitian ini dilakukan dengan menggunakan data primer dan data sekunder.Penelitian ini dilakukan dengan menggunakan data primer dan data sekunder. a.

a. Data primer: data perusahaan dan diskusi dengan pihak manajemen.Data primer: data perusahaan dan diskusi dengan pihak manajemen. b.

b. Data sekunder: hasil penelitian yang dianggap relevan dan internet.Data sekunder: hasil penelitian yang dianggap relevan dan internet. 3.

3. Memberikan usulan mengenai strategi yang digunakan dalam mencapai visi danMemberikan usulan mengenai strategi yang digunakan dalam mencapai visi dan misi perusahaan melalui sistem manajemen kinerja yang dirancang.

misi perusahaan melalui sistem manajemen kinerja yang dirancang. 4.

4. Usulan perancangan sistem manajemen kinerja hanya ditujukan untuk level CabangUsulan perancangan sistem manajemen kinerja hanya ditujukan untuk level Cabang PT Indomarco Adi Prima.

PT Indomarco Adi Prima.

3.1.2 Metodolog

3.1.2 Metodologi Pemecahan Masi Pemecahan Masalahalah

Proses perancangan sistem manajemen kinerja

Proses perancangan sistem manajemen kinerja Balanced Balanced Scorecard Scorecard menggunakan menggunakan metodologi perancangan sistem manajemen kinerja yang diutarakan oleh Kaplan & metodologi perancangan sistem manajemen kinerja yang diutarakan oleh Kaplan & Norton

Norton dalam dalam bukunya bukunya ““The Balanced Scorecard; Translating Strategy into ActionThe Balanced Scorecard; Translating Strategy into Action”” (Tahun 2006: 9) yang sebelumnya dimuat di

(Tahun 2006: 9) yang sebelumnya dimuat di Harvard Harvard Business Business ReviewReview ““Using TheUsing The Balanced Sco

Balanced Scorecard As a recard As a Strategic ManageStrategic Management Systemment System” edisi Januari-Februari 1996.” edisi Januari-Februari 1996.

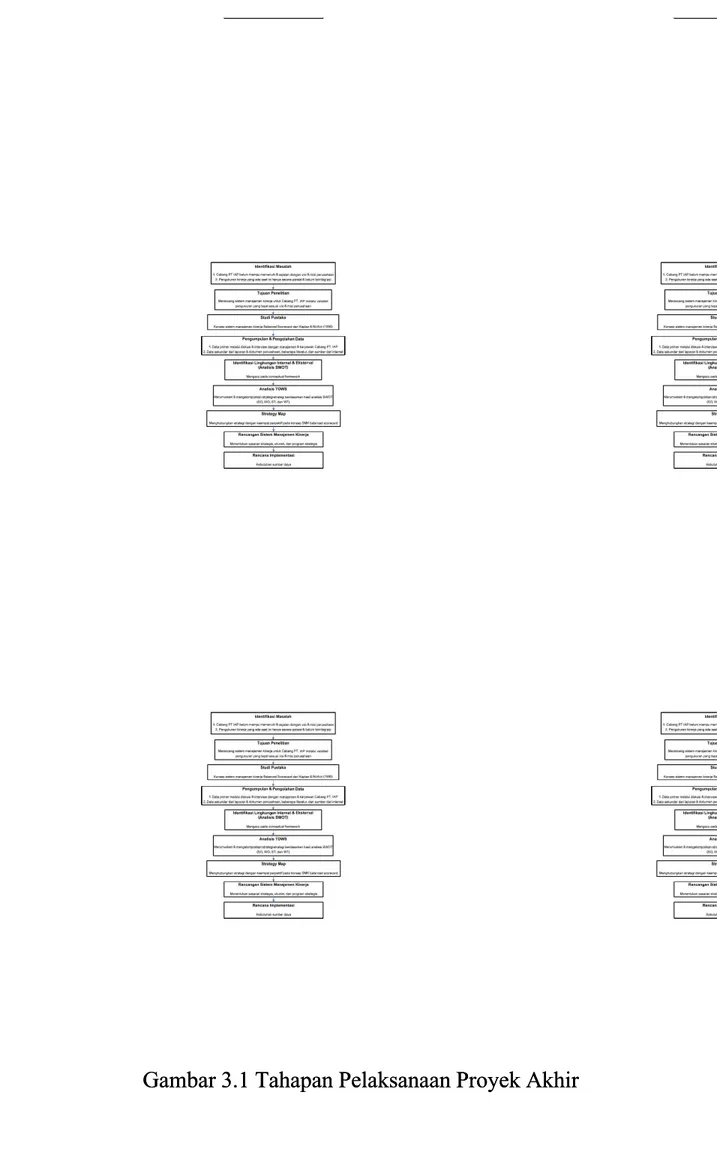

Dalam melakukan pemecahan masalah dan mendapatkan rancangan sistem manajemen Dalam melakukan pemecahan masalah dan mendapatkan rancangan sistem manajemen kinerja berbasis

kinerja berbasis Balanced Balanced Scorecard Scorecard maka tahapan-tahapan yang dilakukan maka tahapan-tahapan yang dilakukan digambarkan pada gambar 3.1 berikut.

Gambar 3.1 Tahapan Pelaksanaan Proyek Akhir Gambar 3.1 Tahapan Pelaksanaan Proyek Akhir

3.1.3 Sistem Manajemen Kinerja Balanced Scorecard

Balanced Scorecard merupakan konsep kerangka sistem manajemen kinerja yang terdiri dari sekelompok tolok ukur kinerja yang berasal dari strategik perusahaan yang merupakan turunan dari visi dan misi perusahaan. Melalui pemanfaatan Balanced Scorecard dalam pengelolaan, perusahaan sebagai institusi pencipta kekayaan akan mampu memberikan peningkatan yang signifikan dalam menciptakan kekayaan

Balanced Scorecard terdiri dari dua kata yaitu kata scorecard yang berarti kartu skor dan kata balanced yang berarti berimbang. Kartu skor digunakan untuk membandingkan antara skor yang hendak diwujudkan perusahaan di masa mendatang terhadap hasil kinerja yang diraih saat ini. Kata balanced menunjukkan bahwa kinerja diukur secara berimbang berdasar dua perspektif yaitu keuangan dan non-keuangan, jangka pendek dan jangka panjang, internal dan eksternal. ( Kaplan dan Norton, 1996 )

Ada tiga keunggulan dari pemanfaatan Balanced Scorecard yaitu: (Mulyadi, 2007) 1. Dihasilkannya sasaran-sasaran strategik yang komprehensif, koheren, terukur, dan

berimbang

a. Komprehensif

Dengan Balanced Scorecard kinerja keuangan diperoleh melalui usaha-usaha nyata yang menjadi penyebab utama diwujudkannya kinerja keuangan. Balanced Scorecard tidak hanya mencakup perspektif keuangan saja tapi diperluas untuk mencapai sasaran strategik non keuangan yang mencakup perspektif pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Ketiga perspektif non

keuangan tersebut yang menjadi penyebab sesungguhnya tercapainya sasaran keuangan.

b. Koheren

Balanced Scorecard menuntut personel dalam suatu perusahaan untuk berpikir keras dan bertindak dalam menciptakan masa depan perusahaan yang lebih baik melalui pembangunan hubungan sebab akibat dalam tujuh aspek berikut ini:

i. Kekoherenan antara hasil trendwatching dan pemilihan strategi dengan sasaran dan inisiatif strategik.

ii. Kekoherenan antar sasaran strategik yang terkait

iii. Kekoherenan antara sasaran strategik dengan inisiatif strategik iv. Kekoherenan antara ukuran hasil dan ukuran pemacu kinerja

v. Kekoherenan antara sasaran dan inisiatif strategik korporat dengan sasaran dan inisiatif strategik unit organisasi dibawahnya

vi. Kekoherenan antara inisiatif strategik dengan program vii. Kekoherenan antara program dengan anggaran

c. Terukur

Sasaran strategik yang dihasilkan dengan kerangka sistem manajemen kinerja Balanced Scorecard ditentukan ukuran pencapaiannya melalui dua macam ukuran yaitu ukuran hasil (outcome measure) dan ukuran pemacu kinerja ( performance driver measure). Dalam Balanced Scorecard harus terbangun hubungan sebab akibat yang jelas antara ukuran hasil dan ukuran pemacu kinerja.

d. Berimbang

Sasaran strategik harus diarahkan keempat perspektif secara berimbang yaitu seimbang antara fokus ke proses dan pembelajaran dan pertumbuhan serta seimbang antara fokus ke internal perusahaan dan eksternal perusahaan. Terdapat tiga pihak utama yang berkepentingan terhadap perusahaan yaitu personil perusahaan, pelanggan, dan shareholder . Perspektif dalam Balanced

Scorecard berimbang dalam memfasilitasi kepentingan tiga pihak utama tersebut.

2. Dihasilkannya company scorecard sebagai awal langkah sistem terpadu pengelolaan kinerja berbasis Balanced Scorecard .

Company scorecard merupakan sasaran-sasaran strategik yang hendak diwujudkan oleh perusahaan secara keseluruhan. Keberhasilan pencapaian sasaran-sasaran strategik yang termuat dalam company scorecard tersebutlah yang dianggap sebagai hasil pencapaian kinerja perusahaan secara keseluruhan.

3. Dimungkinkannya pengimplementasian open book management .

Open book management yaitu metode untuk meningkatkan kinerja perusahaan yang melibatkan seluruh personil perusahaan dengan menunjukkan apa yang harus mereka lakukan untuk meningkatkan kinerja perusahaan dan alasan mengapa

mereka perlu mewujudkan kinerja tersebut. Open book management menggunakan prinsip-prinsip berikut:

a. Perusahaan dijadikan sebagai organisasi transparan b. Perusahaan dijadikan sebagai organisasi orang bisnis

c. Perusahaan menuntut seluruh karyawannya berpikir dan bertindak sebagai pemilik.

3.2 Analisis Solusi Bisnis

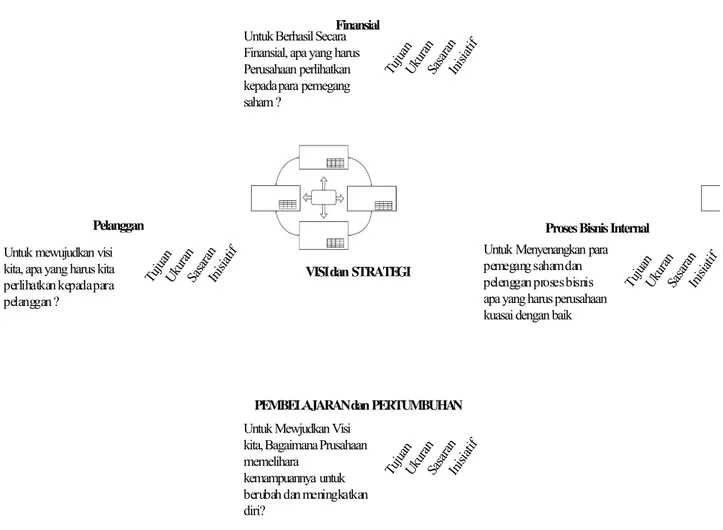

Balanced Scorecard merupakan suatu sistem manajemen strategik yang menjabarkan visi, misi dan strategik perusahaan kedalam sasaran-sasaran strategik. Tolok ukur keberhasilan kinerja dilihat melalui empat perspektif, yaitu:

1. Perspektif Keuangan 2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal

4. Perspektif Pembelajaran dan Pertumbuhan.

Pelanggan Untuk mewujudkan visi kita, apa yang harus kita perlihatkan kepada para pelanggan ? T u j u a n U k u r a n I n i s i a t i f S a s a r a n Finansial Untuk Berhasil Secara Finansial, apa yang harus Perusahaan perlihatkan kepada para pemegang saham ? T u j u a n U k u r a n I n i s i a t i f S a s a r a n

Proses Bisnis Internal Untuk Menyenangkan para pemegang saham dan pelenggan proses bisnis

apa yang harus perusahaan kuasai dengan baik

T u j u a n U k u r a n I n i s i a t i f S a s a r a n

PEMBELAJARAN dan PERTUMBUHAN Untuk Mewjudkan Visi

kita, Bagaimana Prusahaan memelihara

kemampuannya untuk berubah dan meningkatkan

diri? T u j u a n U k u r a n I n i s i a t i f S a s a r a n

VISI dan STRATEGI

Gambar 3.2 Balanced Scorecard memberi kerangka kerja strategik ke dalam kerangka operasional.

( Sumber: Kaplan dan Norton, ”The Balanced Scorecard: Translating Strategy Into Action”, 1996 )

Proses penyusunan Balanced Scorecard oleh organisasi akan menghasilkan sekumpulan sasaran strategis, ukuran, target, dan inisiatif. Sasaran strategis merupakan pernyataan mengenai apa yang harus dicapai strategi dan faktor kritikal apa untuk keberhasilannya. Sasaran strategis juga merupakan penjabaran strategi ke sasaran-sasaran masa depan yang dituju organisasi dalam mencapai visi organisasi.

Ukuran menunjukan bagaimana keberhasilan dalam mencapai strategi akan diukur dan ditelusuri. Ukuran dikategorikan dalam dua macam untuk mengelola sasaran strategis, sehingga sasaran tersebut dapat diwujudkan. Target menunjukan tingkat kinerja yang dibutuhkan dalam mencapai strategi yang ditetapkan. Penetapan target ini dilakukan karena pencapaian sasaran strategis memerlukan waktu, sehingga memerlukan tonggak-tonggak pencapaian di sepanjang perjalanan organisasi mewujudkan sasaran strategis, tonggak inilah yang berupa target.

Inisiatif strategis merupakan key action programme yang diperlukan guna mencapai sasaran strategis. Inisiatif inilah yang dalam proses perencanaan strategis menjadi dasar pembuatan program pada tahap penyusunan program. Program akhirnya menjadi dasar pembuatan anggaran pada tahap budgeting. Sasaran strategis Balanced Scorecard dapat dimonitor dan dikelola organisasi secara berkelanjutan. Hal ini mungkin dilaksanakan karena kinerja terhadap sasaran strategis selalu diukur dan dilaporkan.

3.2.1 Analisis SWOT

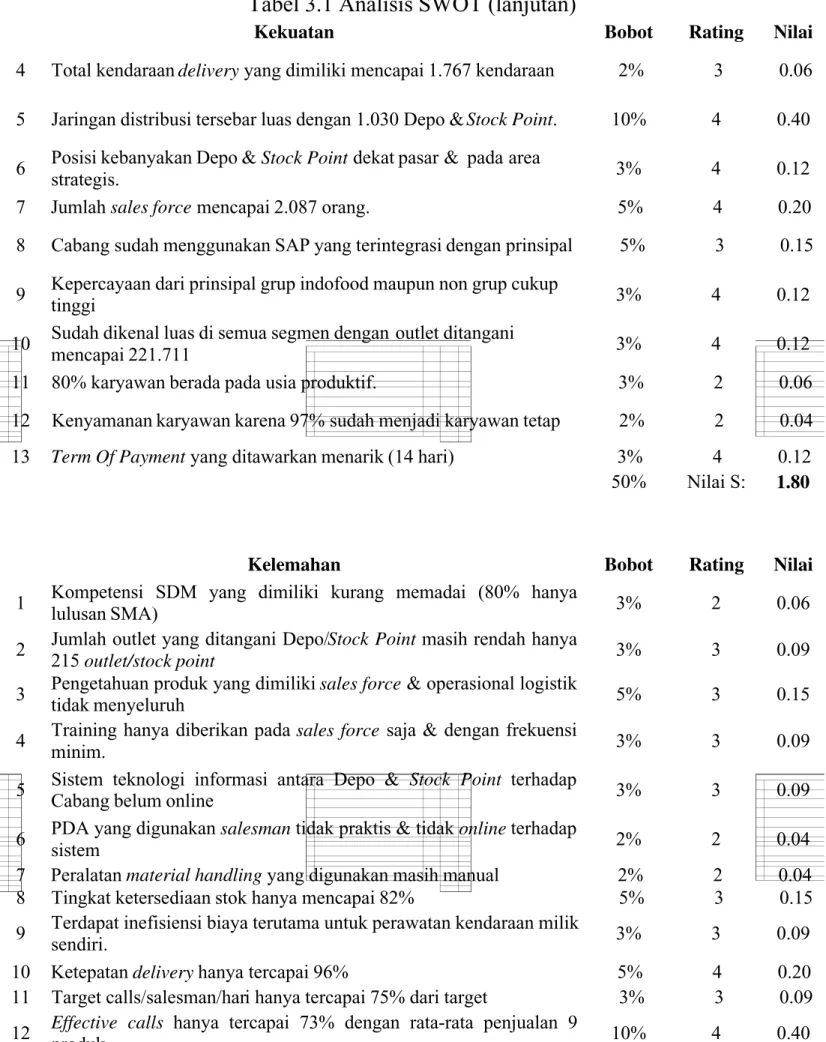

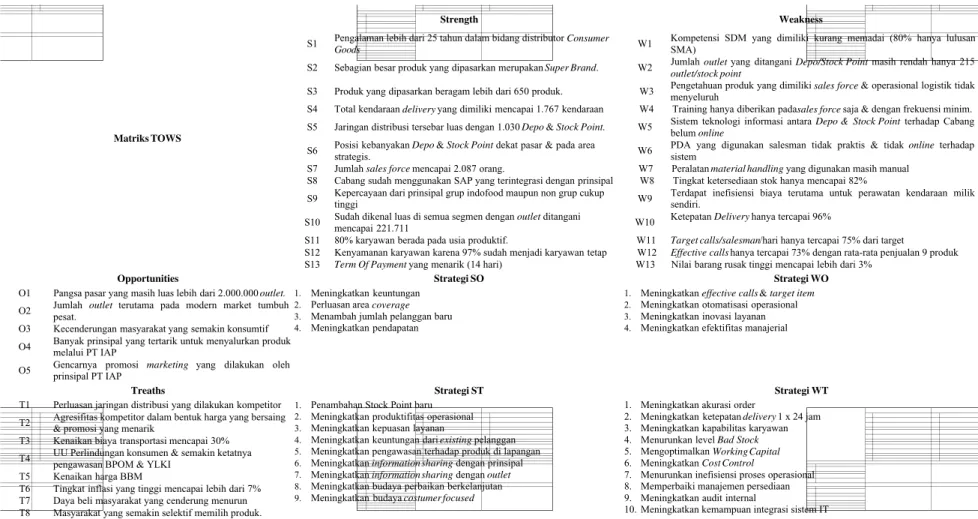

Berdasar analisis faktor internal dan eksternal yang dimiliki dan dihadapi oleh Cabang PT Indomarco Adi Prima, kemudian dilakukan analisis SWOT yang memberikan bobot pada masing-masing faktor berdasar besarnya pengaruh / dampak terhadap Cabang dan perbandingan masing-masing variabel relatif terhadap kompetitor.

Tabel 3.1 Analisis SWOT

Kekuatan Bobot Rating Nilai

1 Pengalaman lebih dari 25 tahun dalam bidang distributorconsumer

goods 3% 4 0.12

2 Sebagian besar produk yang dipasarkan merupakansuper brand . 5% 4 0.20

Tabel 3.1 Analisis SWOT (lanjutan)

Kekuatan Bobot Rating Nilai

4 Total kendaraandeliveryyang dimiliki mencapai 1.767 kendaraan 2% 3 0.06

5 Jaringan distribusi tersebar luas dengan 1.030 Depo &Stock Point . 10% 4 0.40

6 Posisi kebanyakan Depo &Stock Point dekat pasar & pada area

strategis. 3% 4 0.12

7 Jumlahsales force mencapai 2.087 orang. 5% 4 0.20

8 Cabang sudah menggunakan SAP yang terintegrasi dengan prinsipal 5% 3 0.15 9 Kepercayaan dari prinsipal grup indofood maupun non grup cukup

tinggi 3% 4 0.12

10 Sudah dikenal luas di semua segmen dengan outlet ditangani

mencapai 221.711 3% 4 0.12

11 80% karyawan berada pada usia produktif. 3% 2 0.06

12 Kenyamanan karyawan karena 97% sudah menjadi karyawan tetap 2% 2 0.04 13 Term Of Payment yang ditawarkan menarik (14 hari) 3% 4 0.12

50% Nilai S: 1.80

Kelemahan Bobot Rating Nilai

1 Kompetensi SDM yang dimiliki kurang memadai (80% hanya

lulusan SMA) 3% 2 0.06

2 Jumlah outlet yang ditangani Depo/Stock Point masih rendah hanya

215outlet/stock point 3% 3 0.09

3 Pengetahuan produk yang dimilikisales force & operasional logistik

tidak menyeluruh 5% 3 0.15

4 Training hanya diberikan padasales force saja & dengan frekuensi

minim. 3% 3 0.09

5 Sistem teknologi informasi antara Depo & Stock Point terhadap

Cabang belum online 3% 3 0.09

6 PDA yang digunakansalesman tidak praktis & tidakonline terhadap

sistem 2% 2 0.04

7 Peralatanmaterial handlingyang digunakan masih manual 2% 2 0.04

8 Tingkat ketersediaan stok hanya mencapai 82% 5% 3 0.15

9 Terdapat inefisiensi biaya terutama untuk perawatan kendaraan milik

sendiri. 3% 3 0.09

10 Ketepatandeliveryhanya tercapai 96% 5% 4 0.20

11 Target calls/salesman/hari hanya tercapai 75% dari target 3% 3 0.09 12 Effective calls hanya tercapai 73% dengan rata-rata penjualan 9

produk 10% 4 0.40

13 Nilai barang rusak tinggi mencapai lebih dari 3% 3% 3 0.09

50% Nilai W: 1.58

S-W 0.22

Peluang Bobot Rating Nilai

1 Pangsa pasar yang masih luas lebih dari 2.000.000outlet . 20% 4 0.80

2 Jumlahoutlet terutama pada modern market tumbuh pesat. 10% 4 0.40

Tabel 3.1 Analisis SWOT (lanjutan)

Peluang Bobot Rating Nilai

4 Banyak prinsipal yang tertarik untuk menyalurkan produk melalui

PT IAP 5% 4 0.20

5 Gencarnya promosimarketingyang dilakukan oleh prinsipal PT IAP 10% 3 0.30

50% Nilai O: 1.85

Tantangan Bobot Rating Nilai

1 Perluasan jaringan distribusi yang dilakukan kompetitor 10% 3 0.30

2 Agresifitas kompetitor dalam bentuk harga yang bersaing & promosi

yang menarik 10% 4 0.40

3 Kenaikan biaya transportasi mencapai 30% 7% 3 0.21

4 UU perlindungan konsumen & semakin ketatnya pengawasan BPOM

& YLKI 7% 3 0.21

5 Kenaikan harga BBM 5% 3 0.15

6 Tingkat inflasi yang tinggi mencapai lebih dari 7% 5% 3 0.15

7 Daya beli masyarakat yang cenderung menurun 3% 2 0.06

8 Masyarakat yang semakin selektif memilih produk. 3% 2 0.06

50% Nilai T: 1.54

O-T 0.31

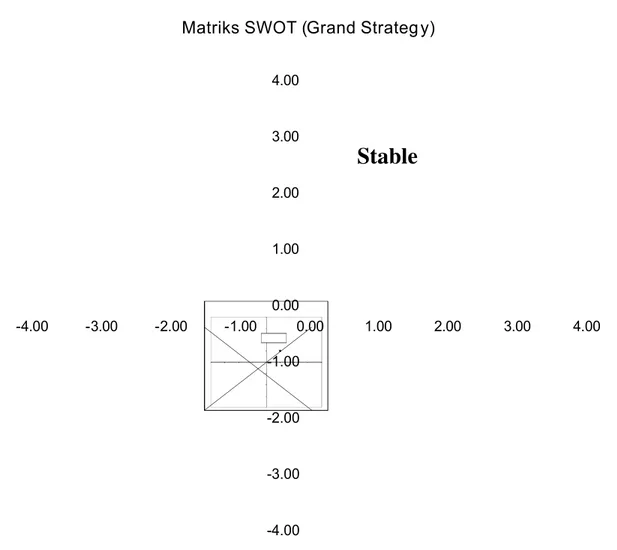

Hasil analisis SWOT tersebut kemudian dimuat dalam matriks SWOT (Grand Strategy) untuk mengetahui posisi relatif Cabang PT Indomarco Adi Prima terhadap faktor-faktor internal dan eksternal yang ada. Dengan mengetahui posisi Cabang saat ini kemudian dapat ditentukan strategi yang tepat untuk diterapkan. Pada gambar 3.3 berikut ini menunjukkan kondisi Cabang saat ini yang dihasilkan dari analisis SWOT.

Matriks SWOT (Grand Strateg y) -4.00 -3.00 -2.00 -1.00 0.00 1.00 2.00 3.00 4.00 -4.00 -3.00 -2.00 -1.00 0.00 1.00 2.00 3.00 4.00 Stable

Gambar 3.3 Matriks SWOT (Grand Strategy)

Dari matriks grand strategy diatas dapat diketahui bahwa posisi Cabang PT Indomarco Adi Prima saat ini pada posisi Stable yang artinya bahwa Cabang dianggap telah mampu mengatasi kelemahan & tantangan yang dihadapi.

Perlu diperhatikan bahwa Cabang belum secara optimal memanfaatkan kekuatan & peluang. Kedepannya Cabang PT Indomarco Adi Prima diharapkan mampu mencapai posisi yang lebih tinggi yaitu Rapid dengan berusaha untuk terus lebih mengoptimalkan kekuatan & peluang yang ada. Meski dianggap sudah mampu mengatasi kelemahan & tantangan yang dihadapi, namun Cabang harus berhati-hati terhadap kemungkinan menurunnya kemampuan untuk mengatasi kelemahan & tantangan akibat akibat lemahnya pengawasan dan konsistensi.

3.2.2 Analisis Matriks TOWS & Strategi Fungsional

Dari hasil analisis SWOT diatas kemudian dilanjutkan dengan melakukan analisis menggunakan matriks TOWS untuk didapat strategi yang tepat berdasarkan kemampuan yang dimiliki dan kondisi yang dihadapi. Strategi yang dihasilkan tersebut

kemudian dikelompokkan menjadi strategi fungsional yang dibagi menjadi beberapa kelompok strategi yaitu:

1. Strategi Pemasaran 2. Strategi Operasional

3. Strategi Penelitian & Pengembangan 4. Strategi Keuangan

5. Strategi SDM dan Organisasi

Dengan pengelompokkan strategi fungsional tersebut maka akan memudahkan proses selanjutnya yaitu pengelompokkan strategi fungsional kedalam perspektif-perspektif yang terdapat dalam Balanced Scorecard . Strategi yang ditetapkan harus tetap sejalan dengan visi dan misi perusahaan dan mampu mengoptimalkan potensi sumber daya yang dimiliki perusahaan serta mampu mengakomodir tantangan dan peluang yang dihadapi.

Tabel 3.2 Analisis TOWS Cabang PT Indomarco Adi Prima

Strength Weakness

S1 Pengalaman lebih dari 25 tahun dalam bidang distributor Consumer

Goods W1

Kompetensi SDM yang dimiliki kurang memadai (80% hanya lulusan SMA)

S2 Sebagian besar produk yang dipasarkan merupakan Super Brand . W2 Jumlah outlet yang ditangani Depo/Stock Point masih rendah hanya 215

outlet/stock point

S3 Produk yang dipasarkan beragam lebih dari 650 produk. W3 Pengetahuan produk yang dimiliki sales force & operasional logistik tidak

menyeluruh

S4 Total kendaraan delivery yang dimiliki mencapai 1.767 kendaraan W4 Training hanya diberikan padasales force saja & dengan frekuensi minim.

S5 Jaringan distribusi tersebar luas dengan 1.030 Depo & Stock Point . W5 Sistem teknologi informasi antara Depo & Stock Point terhadap Cabang

belum online

S6 Posisi kebanyakan Depo & Stock Point dekat pasar & pada area

strategis. W6

PDA yang digunakan salesman tidak praktis & tidak online terhadap sistem

S7 Jumlah sales force mencapai 2.087 orang. W7 Peralatan material handling yang digunakan masih manual

S8 Cabang sudah menggunakan SAP yang terintegrasi dengan prinsipal W8 Tingkat ketersediaan stok hanya mencapai 82%

S9 Kepercayaan dari prinsipal grup indofood maupun non grup cukup

tinggi W9

Terdapat inefisiensi biaya terutama untuk perawatan kendaraan milik sendiri.

S10 Sudah dikenal luas di semua segmen dengan outlet ditangani

mencapai 221.711 W10

Ketepatan Delivery hanya tercapai 96%

S11 80% karyawan berada pada usia produktif. W11 Target calls/salesman/hari hanya tercapai 75% dari target

S12 Kenyamanan karyawan karena 97% sudah menjadi karyawan tetap W12 Effective calls hanya tercapai 73% dengan rata-rata penjualan 9 produk

Matriks TOWS

S13 Term Of Payment yang menarik (14 hari) W13 Nilai barang rusak tinggi mencapai lebih dari 3%

Opportunities Strategi SO Strategi WO

O1 Pangsa pasar yang masih luas lebih dari 2.000.000 outlet .

O2 Jumlah outlet terutama pada modern market tumbuh

pesat.

O3 Kecenderungan masyarakat yang semakin konsumtif

O4 Banyak prinsipal yang tertarik untuk menyalurkan produk

melalui PT IAP

O5 Gencarnya promosi marketing yang dilakukan oleh

prinsipal PT IAP

1. Meningkatkan keuntungan

2. Perluasan area coverage

3. Menambah jumlah pelanggan baru

4. Meningkatkan pendapatan

1. Meningkatkan effective calls & target item

2. Meningkatkan otomatisasi operasional

3. Meningkatkan inovasi layanan

4. Meningkatkan efektifitas manajerial

Treaths Strategi ST Strategi WT

T1 Perluasan jaringan distribusi yang dilakukan kompetitor

T2 Agresifitas kompetitor dalam bentuk harga yang bersaing& promosi yang menarik

T3 Kenaikan biaya transportasi mencapai 30%

T4 UU Perlindungan konsumen & semakin ketatnya

pengawasan BPOM & YLKI

T5 Kenaikan harga BBM

T6 Tingkat inflasi yang tinggi mencapai lebih dari 7%

T7 Daya beli masyarakat yang cenderung menurun

T8 Masyarakat yang semakin selektif memilih produk.

1. Penambahan Stock Point baru

2. Meningkatkan produktifitas operasional

3. Meningkatkan kepuasan layanan

4. Meningkatkan keuntungan dari existing pelanggan

5. Meningkatkan pengawasan terhadap produk di lapangan

6. Meningkatkan information sharing dengan prinsipal

7. Meningkatkan information sharing dengan outlet

8. Meningkatkan budaya perbaikan berkelanjutan

9. Meningkatkan budaya costumer focused

1. Meningkatkan akurasi order

2. Meningkatkan ketepatan delivery 1 x 24 jam 3. Meningkatkan kapabilitas karyawan 4. Menurunkan level Bad Stock 5. Mengoptimalkan Working Capital 6. Meningkatkan Cost Control

7. Menurunkan inefisiensi proses operasional 8. Memperbaiki manajemen persediaan 9. Meningkatkan audit internal

10. Meningkatkan kemampuan integrasi sistem IT

Strategi Fungsional

1. Strategi Pemasaran

a. Meningkatkan kepuasan layanan b. Menambah jumlah pelanggan baru

c. Menambah keuntungan dariexisting pelanggan

2. Strategi Operasional

a. Meningkatkan produktifitas operasional. b. Meningkatkan ketepatandelivery 1 x 24 jam

c. Penambahan Stock Point baru d. Perluasan areacoverage

e. Menurunkan inefisiensi proses operasional f. Menurunkan level Bad Stock

g. Meningkatkaneffective calls &target item

h. Meningkatkan otomatisasi operasional i. Meningkatkan akurasi order

j. Memperbaiki manajemen persediaan

3. Strategi Penelitian & Pengembangan

a. Meningkatkan kemampuan integrasi sistem IT

b. Meningkatkaninformation sharing dengan prinsipal c. Meningkatkaninformation sharing denganoutlet

d. Meningkatkan pengawasan terhadap produk di lapangan e. Meningkatkan audit internal

f. Meningkatkan inovasi layanan

4. Strategi Keuangan

a. Meningkatkan keuntungan b. Meningkatkan pendapatan c. Meningkatkancost control

d. Mengoptimalkanworking capital

5. Strategi SDM dan Organisasi

a. Meningkatkan budayacostumer focused

b. Meningkatkan budaya perbaikan berkelanjutan c. Meningkatkan kapabilitas karyawan

d. Meningkatkan efektifitas manajerial

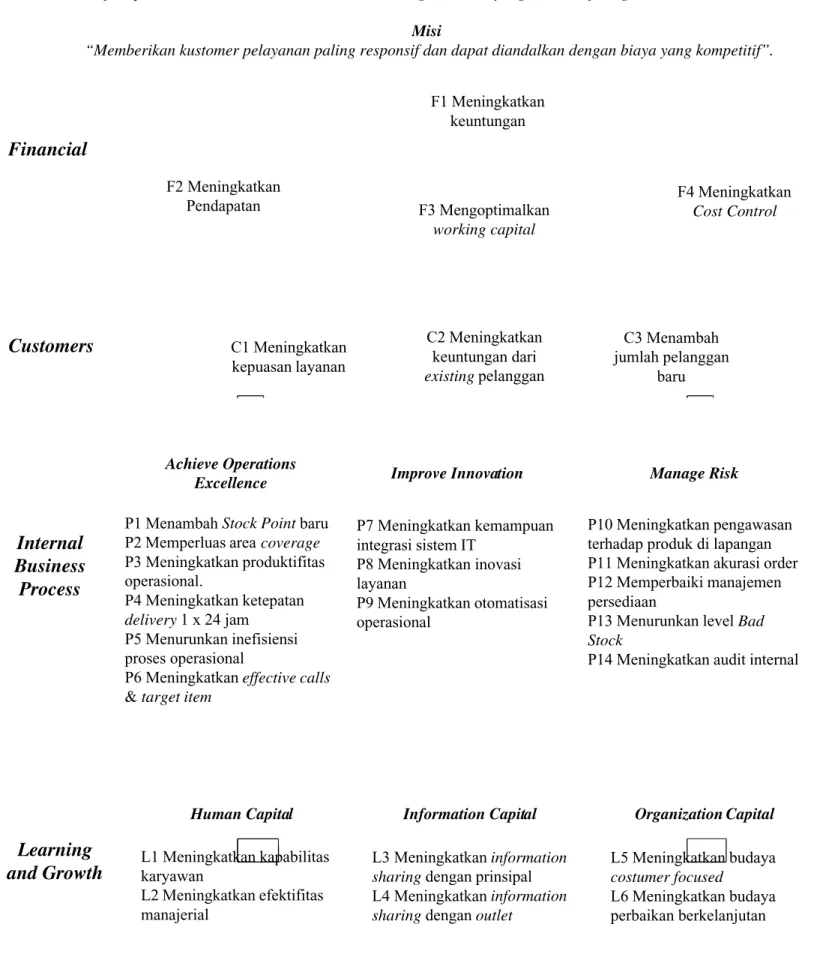

3.2.3 Peta Strategi

Berdasarkan strategi fungsional tersebut diterjemahkan kedalam 4 ( empat ) perspektif

Balanced Scorecard , yaitu:

1. Perspektif Keuangan

Yang termasuk didalamnya yaitu strategi fungsional di Bidang Keuangan.

2. Perspektif Pelanggan

Yang termasuk didalamnya yaitu strategi fungsional di Bidang Pemasaran.

3. Perspektif Proses Bisnis Internal

Yang termasuk didalamnya yaitu strategi fungsional di Bidan g Operasional dan Penelitian & Pengembangan.

4. Perspektif Pembelajaran dan Pertumbuhan

Yang termasuk didalamnya yaitu strategi fungsional di Bidang Penelitian & Pengembangan dan SDM & Organisasi.

Setelah dilakukan pengelompokkan masing-masing strategi fungsional ke dalam tiap perspektif dalam Balanced Scorecard kemudian dipetakan menjadi suatu peta strategi (strategy map) yang terstruktur dan saling terkait. Peta strategi yang menjelaskan strategi yang digunakan Cabang PT Indomarco Adi Prima dapat dijelaskan pada gambar 3.4 berikut.

Customers Internal Business Process Learning and Growth Financial L1 Meningkatkan kapabilitas karyawan L2 Meningkatkan efektifitas manajerial Human Capital L3 Meningkatkan information

sharingdengan prinsipal

L4 Meningkatkan information

sharingdengan outlet

Information Capital L5 Meningkatkan budaya costumer focused L6 Meningkatkan budaya perbaikan berkelanjutan Organization Capital Visi

“Menjadi perusahaan distribusi nasional untuk barang konsumsi yang memiliki jaringan terluas dan terdalam” Misi

“Memberikan kustomer pelayanan paling responsif dan dapat diandalkan dengan biaya yang kompetitif”.

F1 Meningkatkan keuntungan F2 Meningkatkan Pendapatan C2 Meningkatkan keuntungan dari existing pelanggan C1 Meningkatkan kepuasan layanan

P1 Menambah Stock Point baru P2 Memperluas area coverage P3 Meningkatkan produktifitas operasional. P4 Meningkatkan ketepatan delivery1 x 24 jam P5 Menurunkan inefisiensi proses operasional

P6 Meningkatkan effective calls & target item

P10 Meningkatkan pengawasan terhadap produk di lapangan P11 Meningkatkan akurasi order P12 Memperbaiki manajemen persediaan

P13 Menurunkan level Bad Stock

P14 Meningkatkan audit internal P7 Meningkatkan kemampuan integrasi sistem IT P8 Meningkatkan inovasi layanan P9 Meningkatkan otomatisasi operasional Achieve Operations

Excellence Improve Innovation Manage Risk

F3 Mengoptimalkan working capital F4 Meningkatkan Cost Control C3 Menambah jumlah pelanggan baru

Gambar 3.4 Peta Strategi

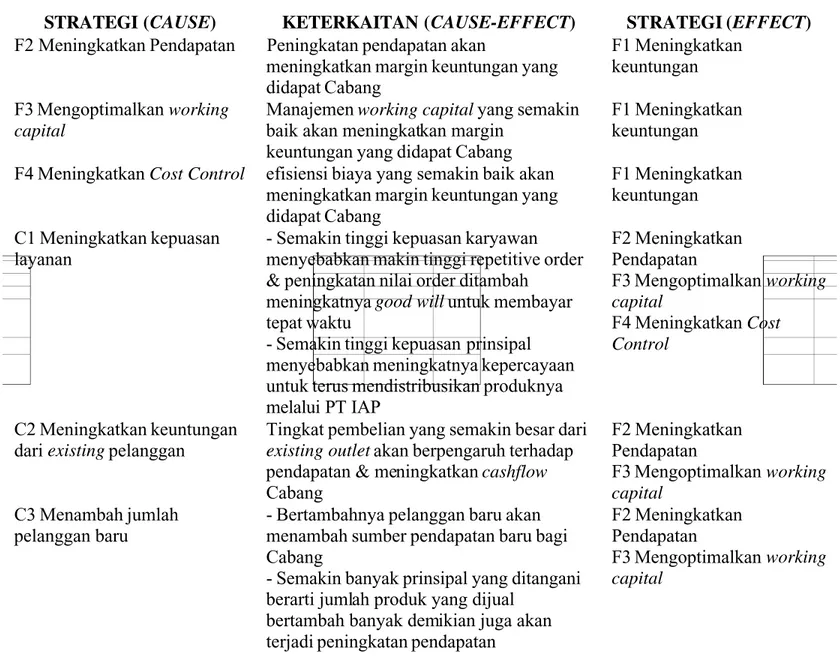

3.2.4 Analisis Keterkaitan Antar Variabel

Susunan kartu skor (scorecard ) dalam kerangka sistem manajemen kinerja berbasis BSC sebaiknya mampu menceritakan strategi perusahaan melalui urutan hubungan sebab akibat. Sistem pengukuran seharusnya membuat hubungan antara tujuan dan ukuran dalam berbagai perspektif yang jelas sehingga dapat dikendalikan. Dengan adanya keterkaitan antar variabel yang jelas diharapkan masing-masing personil Cabang dapat mengetahui dampak dari kinerja yang dihasilkannya terhadap kinerja Cabang secara keseluruhan. Setiap ukuran yang dipilih dalam Balanced Scorecard , hendaknya menjadi suatu elemen dari rangkaian hubungan sebab akibat yang mengkomunikasikan arti dari strategi perusahaan. Pada tabel 3.3 berikut ini dijelaskan mengenai hubungan sebab akibat yang

terdapat dalam peta strategi yang telah ditentukan sebelumnya

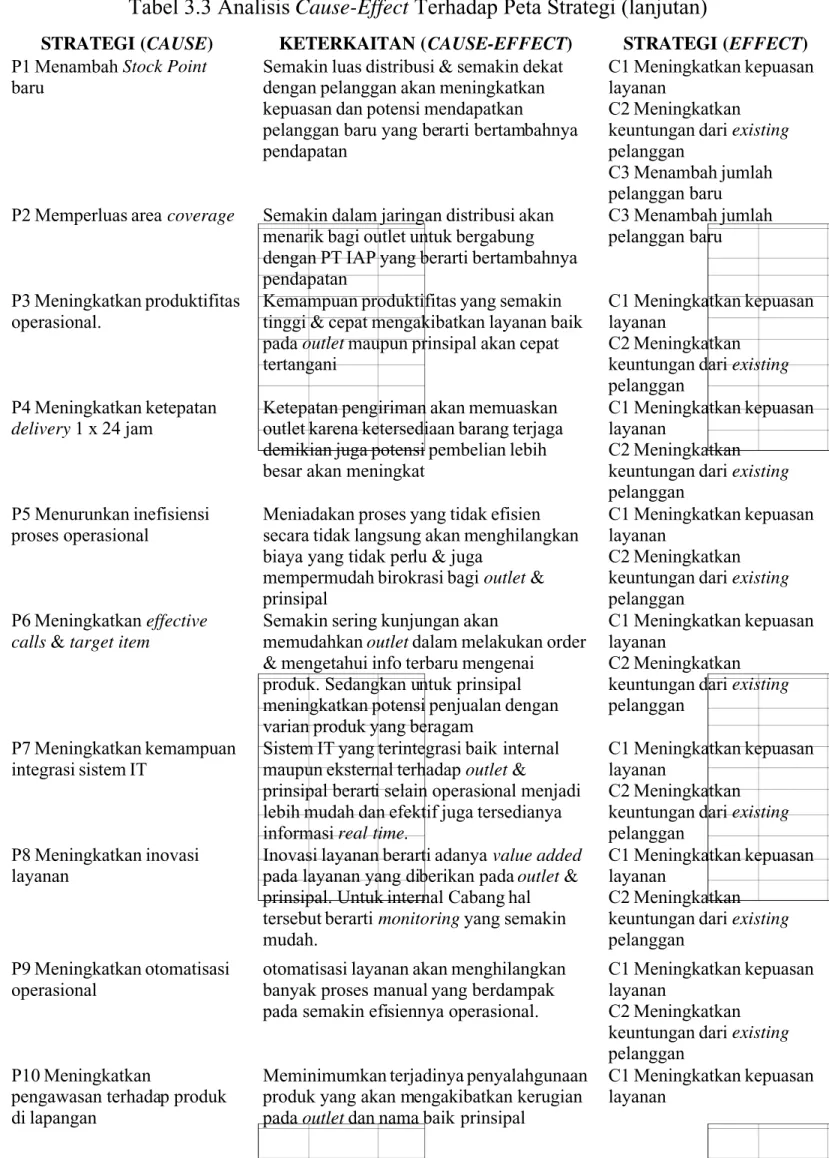

Tabel 3.3 AnalisisCause-Effect Terhadap Peta Strategi

STRATEGI (CAUSE) KETERKAITAN (CAUSE-EFFECT ) STRATEGI ( EFFECT ) F2 Meningkatkan Pendapatan Peningkatan pendapatan akan

meningkatkan margin keuntungan yang didapat Cabang

F1 Meningkatkan keuntungan F3 Mengoptimalkan working

capital

Manajemen working capital yang semakin baik akan meningkatkan margin

keuntungan yang didapat Cabang

F1 Meningkatkan keuntungan F4 Meningkatkan Cost Control efisiensi biaya yang semakin baik akan

meningkatkan margin keuntungan yang didapat Cabang

F1 Meningkatkan keuntungan C1 Meningkatkan kepuasan

layanan

- Semakin tinggi kepuasan karyawan menyebabkan makin tinggi repetitive order & peningkatan nilai order ditambah

meningkatnya good will untuk membayar tepat waktu

- Semakin tinggi kepuasan prinsipal menyebabkan meningkatnya kepercayaan untuk terus mendistribusikan produknya melalui PT IAP F2 Meningkatkan Pendapatan F3 Mengoptimalkan working capital F4 Meningkatkan Cost Control C2 Meningkatkan keuntungan dari existing pelanggan

Tingkat pembelian yang semakin besar dari existing outlet akan berpengaruh terhadap pendapatan & meningkatkan cashflow

Cabang F2 Meningkatkan Pendapatan F3 Mengoptimalkan working capital C3 Menambah jumlah pelanggan baru

- Bertambahnya pelanggan baru akan menambah sumber pendapatan baru bagi Cabang

- Semakin banyak prinsipal yang ditangani berarti jumlah produk yang dijual

bertambah banyak demikian juga akan terjadi peningkatan pendapatan

F2 Meningkatkan Pendapatan

F3 Mengoptimalkan working capital

Tabel 3.3 AnalisisCause-Effect Terhadap Peta Strategi (lanjutan)

STRATEGI (CAUSE) KETERKAITAN (CAUSE-EFFECT ) STRATEGI ( EFFECT ) P1 Menambah Stock Point

baru

Semakin luas distribusi & semakin dekat dengan pelanggan akan meningkatkan kepuasan dan potensi mendapatkan

pelanggan baru yang berarti bertambahnya pendapatan

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

C3 Menambah jumlah pelanggan baru P2 Memperluas area coverage Semakin dalam jaringan distribusi akan

menarik bagi outlet untuk bergabung dengan PT IAP yang berarti bertambahnya pendapatan

C3 Menambah jumlah pelanggan baru

P3 Meningkatkan produktifitas operasional.

Kemampuan produktifitas yang semakin tinggi & cepat mengakibatkan layanan baik pada outlet maupun prinsipal akan cepat

tertangani

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P4 Meningkatkan ketepatan delivery 1 x 24 jam

Ketepatan pengiriman akan memuaskan outlet karena ketersediaan barang terjaga demikian juga potensi pembelian lebih besar akan meningkat

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P5 Menurunkan inefisiensi proses operasional

Meniadakan proses yang tidak efisien secara tidak langsung akan menghilangkan biaya yang tidak perlu & juga

mempermudah birokrasi bagi outlet & prinsipal

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P6 Meningkatkan effective calls & target item

Semakin sering kunjungan akan

memudahkan outlet dalam melakukan order & mengetahui info terbaru mengenai

produk. Sedangkan untuk prinsipal meningkatkan potensi penjualan dengan varian produk yang beragam

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P7 Meningkatkan kemampuan integrasi sistem IT

Sistem IT yang terintegrasi baik internal maupun eksternal terhadap outlet &

prinsipal berarti selain operasional menjadi lebih mudah dan efektif juga tersedianya informasi real time.

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P8 Meningkatkan inovasi layanan

Inovasi layanan berarti adanya value added pada layanan yang diberikan pada outlet & prinsipal. Untuk internal Cabang hal

tersebut berarti monitoring yang semakin mudah.

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P9 Meningkatkan otomatisasi operasional

otomatisasi layanan akan menghilangkan banyak proses manual yang berdampak pada semakin efisiennya operasional.

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P10 Meningkatkan

pengawasan terhadap produk di lapangan

Meminimumkan terjadinya penyalahgunaan produk yang akan mengakibatkan kerugian pada outlet dan nama baik prinsipal

C1 Meningkatkan kepuasan layanan

Tabel 3.3 AnalisisCause-Effect Terhadap Peta Strategi (lanjutan)

STRATEGI (CAUSE) KETERKAITAN (CAUSE-EFFECT ) STRATEGI ( EFFECT ) P11 Meningkatkan akurasi

order

Semakin akurat peramalan order akan membantu prinsipal dalam estimasi produksi secara tepat dan dapat

mengakomodir kebutuhan penjualan Cabang

C1 Meningkatkan kepuasan layanan

C2 Meningkatkan keuntungan dari existing pelanggan

P12 Memperbaiki manajemen persediaan

Semakin baik penanganan persediaan terutama terhadap ketersediaan barang akan meningkatkan kemampuan penjualan outlet karena ketersediaan barang menjadi lebih baik

C1 Meningkatkan kepuasan layanan

P13 Menurunkan level bad stock

Semakin rendah level bad stock akan membantu pelanggan dalam memastikan produknya aman dikonsumsi

C1 Meningkatkan kepuasan layanan

P14 Meningkatkan audit internal

Semakin sering & baik metode audit yang digunakan akan meminimumkan terjadinya freud yang dapat merugikan pelanggan maupun Cabang itu sendiri

C1 Meningkatkan kepuasan layanan

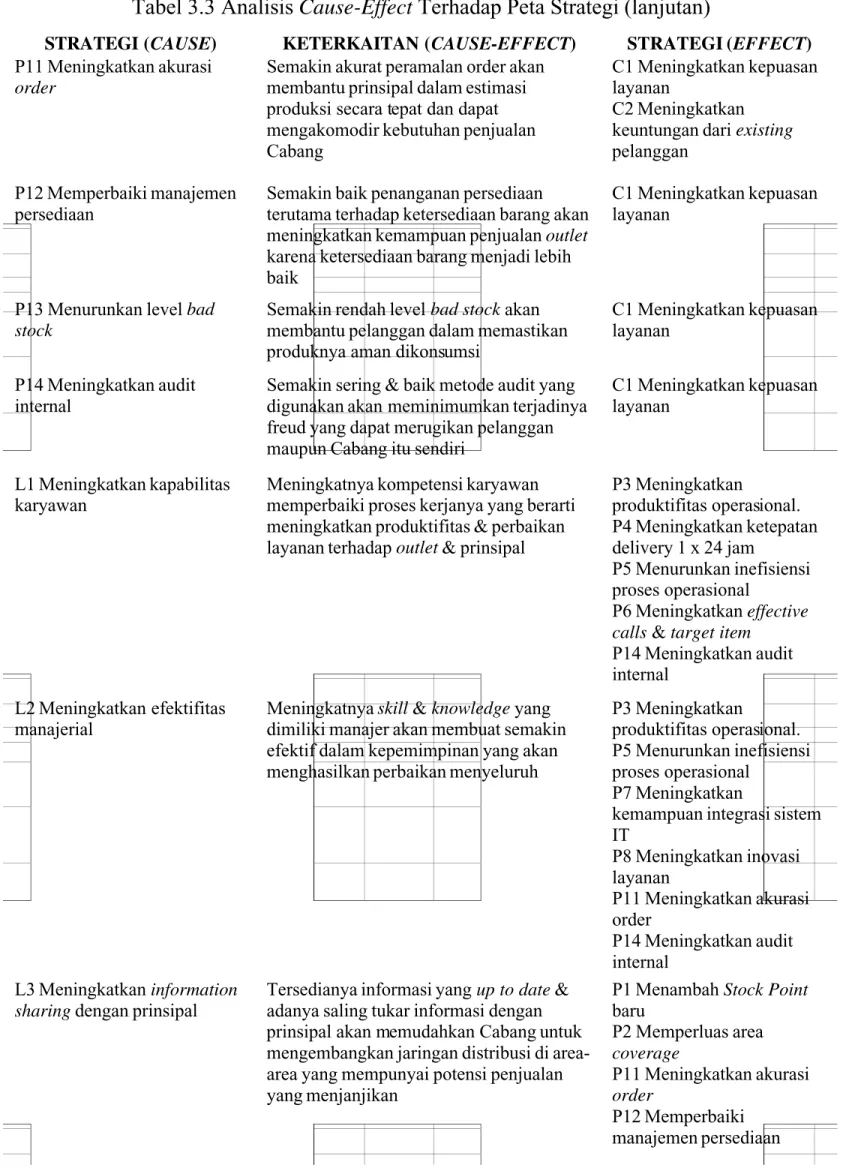

L1 Meningkatkan kapabilitas karyawan

Meningkatnya kompetensi karyawan memperbaiki proses kerjanya yang berarti meningkatkan produktifitas & perbaikan layanan terhadap outlet & prinsipal

P3 Meningkatkan produktifitas operasional. P4 Meningkatkan ketepatan delivery 1 x 24 jam P5 Menurunkan inefisiensi proses operasional P6 Meningkatkan effective calls & target item

P14 Meningkatkan audit internal

L2 Meningkatkan efektifitas manajerial

Meningkatnya skill & knowledge yang dimiliki manajer akan membuat semakin efektif dalam kepemimpinan yang akan menghasilkan perbaikan menyeluruh

P3 Meningkatkan

produktifitas operasional. P5 Menurunkan inefisiensi proses operasional

P7 Meningkatkan

kemampuan integrasi sistem IT P8 Meningkatkan inovasi layanan P11 Meningkatkan akurasi order P14 Meningkatkan audit internal L3 Meningkatkan information sharing dengan prinsipal

Tersedianya informasi yang up to date & adanya saling tukar informasi dengan prinsipal akan memudahkan Cabang untuk

mengembangkan jaringan distribusi di area-area yang mempunyai potensi penjualan yang menjanjikan

P1 Menambah Stock Point baru P2 Memperluas area coverage P11 Meningkatkan akurasi order P12 Memperbaiki manajemen persediaan 64

Tabel 3.3 AnalisisCause-Effect Terhadap Peta Strategi (lanjutan)

STRATEGI (CAUSE) KETERKAITAN (CAUSE-EFFECT ) STRATEGI ( EFFECT ) L4 Meningkatkan information

sharing dengan outlet

Dengan saling berbagi informasi dengan outlet Cabang akan mengetahui kekurangan layanan yang diberikan dan mengetahui aktivitas kompetitor P4 Meningkatkan ketepatan delivery 1 x 24 jam P5 Menurunkan inefisiensi proses operasional P6 Meningkatkan effective calls & target item

P7 Meningkatkan

kemampuan integrasi sistem IT

P8 Meningkatkan inovasi layanan

L5 Meningkatkan budaya costumer focused

Dengan iklim yang kondusif & selalu mengutamakan pelayanan terhadap kustomer akan membawa dampak perbaikan & pengembangan yang selalu

mengacu pada kepuasan kustomer (outlet & prinsipal)

P5 Menurunkan inefisiensi proses operasional

P7 Meningkatkan

kemampuan integrasi sistem IT P8 Meningkatkan inovasi layanan P9 Meningkatkan otomatisasi operasional P10 Meningkatkan

pengawasan terhadap produk di lapangan

L6 Meningkatkan budaya perbaikan berkelanjutan

Motivasi seluruh personil & manajemen Cabang untuk terus melakukan perbaikan akan membawa banyak perubahan pada segala aspek seperti peningkatan

produktivitas, efektif & efisiennya operasional, & perilaku untuk peduli terhadap tiap variabel biaya

P3 Meningkatkan produktifitas operasional. P5 Menurunkan inefisiensi proses operasional P8 Meningkatkan inovasi layanan P9 Meningkatkan otomatisasi operasional P12 Memperbaiki manajemen persediaan P13 Menurunkan level bad stock

P14 Meningkatkan audit internal

3.2.5 Variabel Kinerja Perspektif Finansial (Financial)

PT Indofood Sukses Makmur Tbk sebagai shareholder memberi tekanan agar Cabang dari PT Indomarco Adi Prima dapat terus melakukan pertumbuhan keuntungan yang nantinya akan mempengaruhi total pertumbuhan keuntungan dari grup. Seperti yang sudah dijelaskan sebelumnya bahwa PT Indomarco Adi Prima memberikan kontribusi 14% terhadap penjualan bersih konsolidasi PT Indofood Sukses Makmur. Sebagai perusahaan

profit oriented , pertumbuhan keuntungan sangat penting untuk mencapai kemandirian dalam keuangan.

Untuk menentukan estimasi penjualan dalam AOP ( Annual Operating Plan), didapat dari

historical penjualan di masa lalu dan melalui kerjasama antara Cabang dengan perwakilan masing-masing prinsipal melakukan market survei potensi pasar. Terkadang koordinasi tersebut tidak dapat berjalan lancar karena belum terdapat kesamaan visi untuk saling mendukung kemujuan bersama dan juga karena kesibukan masing-masing pihak akibat beban kerja yang terus meningkat.

Dari hasil estimasi di level Cabang kemudian didiskusikan dengan Manajemen Kantor Pusat untuk disepakati bersama agar sesuai dengan target yang diharapkan oleh

shareholder . Penekanan yang diberikan oleh Manajemen Kantor Pusat saat ini yaitu pencapaian Cabang terhadap AOP yang telah disepaka ti bersama.

Untuk dapat meningkatkan keuntungan Cabang diperoleh melalui pertumbuhan pendapatan, mengoptimalkan working capital, dan meningkatkan cost control. Kondisi

working capital akan mempengaruhi cashflow Cabang dalam menunjang kelancaran jalannya operasional. Peningkatan cost control sangat penting agar mampu mengimbangi dampak inflasi terhadap biaya operasional Cabang. Kontrol terhadap biaya harus dilakukan dengan hati-hati agar tetap tidak menghambat jalannya operasional. Pada tabel 3.4 berikut diuraikan mengenai tujuan, tolok ukur, dan target yang telah disepakati oleh manajemen kantor pusat dan Cabang terhadap kinerja keuangan Cabang.

Tabel 3.4 Variabel Kinerja Perspektif Finansial

PERSPEKTIF STRATEGI TUJUAN TOLOK

UKUR TARGET FORMULASI

Net Profit vs

AOP (%) 100%

Actual Net Profit Net Profit on AOP FINANCIAL F1 Meningkatkan Keuntungan Peningkatan Keuntungan Peningkatan Net Profit (%) Min. 15%/Tahun

Actual Net Profit - Last Year Net Profit Last Year Net Profit

Tabel 3.4 Variabel Kinerja Perspektif Finansial (lanjutan)

PERSPEKTIF STRATEGI TUJUAN TOLOK

UKUR TARGET FORMULASI

Revenuevs AOP (%) 100% Actual Revenue Revenue on AOP Peningkatan Revenue (%) Min. 25%/Tahun Actual Revenue - Last Year Revenue Last Year Revenue F2 Meningkatkan Pendapatan Peningkatan Pendapatan Gross Margin vs AOP (%) 100% Actual Gross Margin Gross Margin on AOP Collection Days 18 Account Receivable (Sales / 365 days) % Collection 90% Collected A/RTotal A/R F3 Mengoptimalkan working capital Working Capital yang optimal Inventory Days of Supply 15 Average Inventory Value Average Daily Sales Freight in Cabang vs AOP (%) 100% Actual Freight in Cabang Freight in Cabang on AOP Freight out Cabang vs AOP (%) 100% Actual Freight out Cabang Freight out Cabang on AOP FINANCIAL F4 Meningkatkan Cost Control Peningkatan Cost Control Biaya Periodik vs AOP (%) 100% Aktual Biaya Periodik Biaya Periodik di AOP

3.2.6 Variabel Kinerja Perspektif Pelanggan (Customers)

Pada variabel kinerja pelanggan tujuan yang hendak dicapai yaitu meningkatkan kepuasan layanan, meningkatkan keuntungan dari existing pelanggan, dan menambah jumlah pelanggan baru. Masing-masing tipeoutlet dan prinsipal mempunyai karakter & kebutuhan

yang berbeda sehingga akan berbeda pula perlakuan yang diberikan.

Dalam mengukur indeks kepuasan pelanggan outlet harus dapat mengakomodir faktor-faktor yang mempengaruhi kepuasan pelanggan dari hasil penelitian AC Nielsen yaitu.

1. Permintaan Produk

2. Bonus & Hadiah 3. Kualitas Layanan

4. Sistem Pembayaran 5. Margin Keuntungan

6. Salesman Yang Bersahabat

7. Pengiriman Produk 8. Jumlah Kunjungan 9. Harga

Cabang belum memberi perhatian yang cukup terhadap penolakan faktur yang biasanya disebabkan karena ketidaktersediaan produk atau keterlambatan pengiriman produk, hal tersebut berarti adanya potensi lost sales opportunity yang jika dibiarkan berlarut akan mengurangi kepuasan dan bahkan loyalitas outlet . Untuk itu perlu juga diukur seberapa besar order yang tidak dipenuhi untuk diambil langkah perbaikan dan pencega han.

Sedangkan faktor-faktor yang harus dipenuhi dalam mengukur kepuasan prinsipal terhadap Cabang yaitu:

1. Ketersediaan produk diOutlet , Depo danStock Point

2. Pertumbuhan penjualan per produk

3. Ketepatan estimasi order produk oleh distributor sebagai dasar penentuan rencana produksi prinsipal.

Untuk meningkatkan keuntungan dari existing pelanggan yaitu dengan memacu pertumbuhan dari masing-masing perlanggan. Untuk pelanggan outlet , maka tingkat pertumbuhan dapat dilihat dari pertumbuhan jumlah dan jenis produk yang dibeli. Pada prinsipal pertumbuhan dapat diketahui melalui seberapa besar pertumbuhan penjualan di tiap produk dan di sisi lain yaitu semakin banyaknya jenis produk yang disalurkan melalui Cabang.

Pelanggan yang sudah ada saat ini baik outlet maupun prinsipal masing-masing mempunyai batasan kapasitas seperti pada outlet maka batasannya yaitu kemampuan daya beli, sedangkan pada prinsipal batasannya yaitu kapasitas maksimum produksi. Agar bisnis Cabang dapat terus berkembang maka perlu dilakukan terobosan dengan melakukan akuisisi pelanggan baik outlet maupun prinsipal.

Untuk pelanggan outlet yaitu dengan mendapatkan outlet yang sudah ada sebelumnya namun belum menjadi pelanggan maupunoutlet yang baru buka. Pada prinsipal, penekanan awal yaitu pada penambahan jumlah produk yang didistribusikan Cabang, kemudian langkah berikutnya yaitu mendapatkan prinsipal-prinsipal lain untuk didistribusikan produknya melalui Cabang. Prinsipal di masing-masing Cabang dapat berbeda tergantung pada karakteristikend customer yang berada di sekitar wilayah masing-masing Cabang.

Pada tabel 3.5 berikut diuraikan mengenai tujuan, tolok ukur, dan target Cabang terhadap kinerja pada perspektif pelanggan.

Tabel 3.5 Variabel Kinerja Perspektif Pelanggan

PERSPEKTIF STRATEGI FAKTOR KEBERHASILAN KRITIKAL / OBJECTIVE TOLOK

UKUR TARGET FORMULASI

Indeks Kepuasan Pelanggan Tools belum tersedia Survei kepuasan pelanggan terhadap outlet di tiap segmen Jumlah back order 0% Jumlah faktur ditolak Total jumlah faktur Peningkatan kepuasan layanan terhadap Outlet Zero Complaint 0 komplain Tidak terdapat komplain dari outlet mengenai layanan Indeks Kepuasan Pelanggan Tools belum tersedia Survei kepuasan pelanggan terhadap principal CUSTOMERS C1 Meningkatkan kepuasan layanan Peningkatan kepuasan layanan

terhadap Prinsipal Zero

Complaint 0 komplain Tidak terdapat komplain dari prinsipal mengenai layanan 69

Tabel 3.5 Variabel Kinerja Perspektif Pelanggan (lanjutan) PERSPEKTIF STRATEGI FAKTOR KEBERHASILAN KRITIKAL / OBJECTIVE TOLOK

UKUR TARGET FORMULASI

C2 Meningkatkan keuntungan dari existing pelanggan Peningkatan pertumbuhan pembelian outlet % Peningkatan jumlah transaksi per tipe outlet 20% Actual Facturs - Last Year Facturs Last Year Facturs

Peningkatan pertumbuhan pembelian outlet % Peningkatan jumlah item per tipe outlet 10%

Actual items sold - Last year

items sold Last year items sold

%

Peningkatan penjualan per prinsipal

20%

Actual cartons sold - Last year cartons sold Last year cartons

sold C2 Meningkatkan keuntungan dari existing pelanggan Peningkatan petumbuhan produk prinsipal Jumlah produk baru per prinsipal 20 Produk Per-tahun Numbers of NPL (New Product Launch) Jumlah register outlet baru vs AOP 100%

Jumlah outlet baru yang ditangani

Rencana penambahan outlet di AOP Penambahan outlet

register baru di tiap

segmen Jumlah register outlet baru / bulan 50 Outlet/Bulan /Cabang -CUSTOMERS C3 Menambah jumlah pelanggan baru Penambahan jumlah prinsipal baru Jumlah prinsipal baru yang ditangani Belum didefinisikan Penambahan jumlah produk dijual karena penambahan principal

3.2.7 Variabel Kinerja Perspektif Proses Bisnis Internal (Internal Business Process)

Untuk memperoleh kepuasan pelanggan Outlet dan Prinsipal, Cabang harus mempunyai kemampuan operasional yang baik dan konsisten. Proses kritikal dalam operasional terkait outlet yaitu mulai dari proses penyediaan produk di Depo &Stock Point , proses penjualan & pengiriman produk, hingga proses penanganan return dan keluhan. Sedangkan proses kritikal dalam operasional terkait prinsipal yaitu mulai dari proses pemesanan barang,

proses pengiriman produk ke Depo &Stock Point , pengelolaan persediaan di Depo & Stock Point , hingga proses penyelamatan produk.

Produktifitas bukan hanya dilihat dari kemampuan throughput saja, tetapi dipengaruhi juga oleh ketepatan delivery, kemampuan ritase, dan utilisasi kendaraan yang akan mempengaruhi terhadap pendapatan dan beban biaya Cabang itu sendiri. Untuk meningkatkan potensi penjualan terutama dari existing outlet , maka target calls

per-salesman per-hari perlu direalisasikan agar ketersediaan produk di outlet tetap termonitor. Banyaknya jumlah item terjual akan mempengaruhi kepuasan prinsipal karena distributor dianggap mempunyai daya jual yang baik.

Dalam menentukan tolok ukur keberhasilan pada perspektif proses bisnis internal harus mengakomodir 3 karakteristik operation excellence yang diharapkan oleh manajemen kantor pusat yaitu:

1. Responsive

2. Reliability

3. Relationship

Dalam variabel kinerja yang ditentukan untuk Cabang pada tabel 3.6 di bawah mampu mengakomodir tuntutan manajemen agar dapat tercapainyaoperation excellence di Cabang PT Indomarco Adi prima.

Kemampuan yang baik dalam mengelola proses bisnis internal diharapkan Cabang dapat memenuhi faktor-faktor keberhasilan kritikal yang ditetapkan pada perspektif pelanggan. Dengan adanya variabel kinerja perspektif proses bisnis internal, maka diharapkan tiap personil dapat menemukan akar masalah dari tiap kendala operasional yang muncul dan

terus berusaha memperbaiki pencapaian kinerjanya.

Pada tabel 3.6 berikut diuraikan mengenai tujuan, tolok ukur, dan target Cabang terhadap kinerja pada perspektif proses bisnis internal.

Tabel 3.6 Variabel Kinerja Proses Bisnis Internal PERSPEKTIF STRATEGI FAKTOR KEBERHASILAN KRITIKAL / OBJECTIVE TOLOK

UKUR TARGET FORMULASI

P1 Menambah stock point baru Penambahan stock point baru Jumlah stock point baru vs AOP (%) 100% Jumlah pembukaan stock point baru

rencana penambahan stock point baru

di AOP P2 Memperluas area coverage Perluasan area coverage Jumlah area coverage (kecamatan) baru vs AOP 100% Jumlah penambahan kecamatan yang di-cover Rencana penambahan coverage kecamatan di AOP Throughput / Manhours 200 karton /jam/orang Total karton bongkar muat (jumlah orang x jam kerja) Ritase kendaraan 100% Realisasi ritase kirim Rencana ritase P3 Meningkatkan produktifitas operasional. Peningkatan produktifitas operasional. Pemenuhan box kendaraan 100% Total Muatan Kapasitas kendaraan P4 Meningkatkan ketepatan delivery 1 x 24 jam Ketepatan delivery 1 x 24 jam On time delivery(%) 100% Jumlah faktur dikirim dlm 1x24 jam Total Jumlah faktur P5 Menurunkan inefisiensi proses operasional Berkurangnya inefisiensi proses operasional Jumlah pengembangan & perbaikan SOP Seluruh Proses Sudah terdapat SOP Seluruh SOP dilaksanakan Target Calls / Salesman / Hari 30 Jumlah Kunjungan per salesman sesuai RPS Effective Calls (%) 100% Jumlah effective calls Total Calls INTERNAL BUSINESS PROCESS P6 Meningkatkan effective calls & target item

Tercapainya target effective calls & target item Jumlah item /effective calls 15 Jumlah item per faktur 72

Tabel 3.6 Variabel Kinerja Proses Bisnis Internal (lanjutan) PERSPEKTIF STRATEGI FAKTOR KEBERHASILAN KRITIKAL / OBJECTIVE TOLOK

UKUR TARGET FORMULASI

P7 Meningkatkan kemampuan integrasi sistem IT Peningkatan integrasi sistem IT Pemanfaatan penggunaan teknologi informasi Sistem pembayaran & pengaduan secara online Penggunaan web, phone banking, &

sms banking P8 Meningkatkan inovasi layanan Bertambahnya inovasi layanan Jumlah layanan baru yang diterapkan Tools belum tersedia Jumlah layanan baru / tahun P9 Meningkatkan otomatisasi operasional Otomatisasi operasional Jumlah aktifitas operasional yang diotomatisasi Tools belum tersedia Jumlah aktivitas manual yang diotomatisasi P10 Meningkatkan pengawasan terhadap produk di lapangan Peningkatan pengawasan terhadap produk di lapangan Rating hasil audit lapangan Survei ketersediaan & kondisi produk di lapangan Sesuai juklak yang ditentukan kantor pusat P11 Meningkatkan akurasi order Peningkatan akurasi order % akurasi order vs realisasi sales 100% Total karton order ke prinsipal

Total karton realisasi penjualan Tingkat ketersediaan stok (%) 100% Jumlah produk tersedia di gudang Total jumlah produk (sesuai ketentuan) P12 Memperbaiki manajemen persediaan Manajemen persediaan terlaksana Tingkat akurasi stok (%) 100% Jumlah produk dengan selisih lebih Total Jumlah produk di gudang P13 Menurunkan level Bad Stock Penurunan level Bad Stock % Nilai Bad Stock 1.5% Nilai barang Bad Stock Rata-rata nilai inventory Ketepatan pelaporan audit Tepat Waktu Pelaporan Pelaporan sesuai ketentuan jadwal yg ditetapkan Kantor Pusat INTERNAL BUSINESS PROCESS P14 Meningkatkan audit internal Peningkatan audit internal Rating hasil intenal audit Tools belum tersedia Sesuai juklak yang ditentukan kantor pusat 73

3.2.8 Variabel Kinerja Perspektif Pembelajaran & Pengembangan (Learning & Growth)

Dengan semakin luasnya cakupan dan banyaknya pembukaan Stock Point maka semakin besar pula organisasi di Cabang. Dalam iklim yang hiper kompetitif di industriconsumer

goods maka kompetensi dari sumber daya manusia dalam suatu perusahaan merupakan tolok ukur yang dapat menjadi penentu bagi kemampuan pencapaian dan perbaikan kinerja perusahaan secara menyeluruh. Masing-masing Cabang mempunyai kebebasan merekrut dan mempromosikan karyawan sepanjang terdapat alasan yang jelas terkait sesuai kebutuhan pada bidang kerjanya.

Usaha peningkatan kapabilitas seharusnya diterapkan pada semua bagian, karena sebagai organisasi maka semua bagian mempunyai andil yang sama dalam memajukan perusahaan. Keberhasilan Cabang dalam mencapai pertumbuhan keuntungan dalam jangka panjang sangat dipengaruhi bagaimana kompetensi sumber daya manusia yang terdapat dalam Cabang tersebut. Pelatihan merupakan salah satu proses yang harus dijalankan Cabang untuk mencapai tujuan jangka panjang perusahaan. Jika Cabang hanya berfokus pada hasil dalam jangka pendek, maka akan sulit diperoleh konsistensi terhadap hasil yang pernah diraih sebelumnya.

Kaplan dan Norton (1996; 129) dalam gambar 3.6 berikut menerangkan mengenai faktor-faktor yang mempengaruhi dalam pencapaian ukuran inti. Kompetensi karyawan, infrastruktur teknologi, dan iklim untuk bertindak menjadi basis dalam proses untuk mencapai hasil yang diharapkan. Kepuasan kerja karyawan akan menghasilkan peningkatan produktifitas dan dedikasi pekerja terhadap Cabang, yang kemudian dapat menjadi pemicu keberhasilan tercapainya operation excellence seperti yang diharapkan pada perpektif proses bisnis internal

HASIL

RETENSI KERJA PRODUKTIFITAS

KERJA KEPUASAN PEKERJA KOMPETENSI INFRASTRUKTUR TEKNOLOGI IKLIM UNTUK BERTINDAK FAKTOR YANG MEMPENGARUHI

UKURAN INTI

Gambar 3.5 Kerangka Kinerja Ukuran Pembelajaran dan pertumbuhan (Sumber: Kaplan dan Norton,”The Blanced Scorcard:

Translating Startegy Into Action”,1996)

Peranan manajemen Cabang sangat penting untuk memastikan laju Cabang sesuai dengan visi dan misi perusahaan. Manajemen Cabang harus dapat memiliki kemampuan kepemimpinan yang efektif agar Cabang yang dipimpinya mempunyai daya saing baik antar Cabang dalam PT Indomarco Adi Prima maupun terhadap kompetitor. Pada tabel 3.7 berikut diuraikan mengenai tujuan, tolok ukur, dan target Cabang terhadap kinerja pada perspektif pembelajaran dan pertumbuhan.

Tabel 3.7 Variabel Pembelajaran & Pertumbuhan

PERSPEKTIF STRATEGI

FAKTOR KEBERHASILAN

KRITIKAL / OBJECTIVE

TOLOK UKUR TARGET FORMULASI

Employee Performance Ratings 100% Karyawan sesuai kompetensi yang ditentukan Jumlah karyawan sesuai kompetensi Total Jumlah karyawan Indeks Kepuasan Karyawan Tools belum tersedia Survei kepuasan karyawan LEARNING AND GROWTH L1 Meningkatkan kapabilitas karyawan Peningkatan kapabilitas karyawan Jumlah training yang diadakan 24 Training /Tahun/Cabang Materi training menyeluruh untuk semua bagian 75

Tabel 3.7 Variabel Pembelajaran & Pertumbuhan (lanjutan) PERSPEKTIF STRATEGI FAKTOR KEBERHASILAN KRITIKAL / OBJECTIVE

TOLOK UKUR TARGET FORMULASI

% karyawan yang mengikuti training 100% Jumlah karyawan yg telah mengikuti training Total Jumlah karyawan L1 Meningkatkan kapabilitas karyawan Peningkatan kapabilitas karyawan Zero work accident 0 Kecelakaan kerja Jumlah kecelakaan kerja / tahun L2 Meningkatkan efektifitas manajerial Peningkatan efektifitas manajerial Indeks efektifitas kepemimpinan Tools belum tersedia Survei efektifitas kepemimpinan

Jumlah data yang di-share bersama

Tools belum tersedia

Jumlah data yang di-share masing-masing pihak L3 Meningkatkan information sharing dengan prinsipal Peningkatan information sharing

dengan prinsipal Jumlah sharing

activity 2x perbulan Rakor internal maupun survei bersama ke lapangan L4 Meningkatkan information sharing dengan outlet Peningkatan information sharing dengan outlet Jumlah sharing activity 2x perbulan Interview lapangan maupun group discussion L5 Meningkatkan budaya costumer focused Terciptanya budaya costumer focused Employee culture survey Tools belum tersedia Untuk mengetahui tingkat kepedulian karyawan terhadap seluruh pelanggan % Jumlah karyawan

memahami visi & misi perusahaan

90%

Jumlah karyawan yg memahami visi &

misi perusahaan Total Jumlah karyawan LEARNING AND GROWTH L6 Meningkatkan budaya perbaikan berkelanjutan Terciptanya budaya perbaikan berkelanjutan % Jumlah ide perbaikan yang diimplementasikan 100%

Jumlah Ide yang diimplementasikan

Total Ide yang masuk

3.3 Rekomendasi Program Strategis

Untuk mencapai faktor keberhasilan kritikal yang telah ditentukan, maka tahap berikutnya yaitu menetapkan rekomendasi program strategis di tiap perspektif. Dengan program strategis tersebut diharapkan Cabang dapat menyusun perencanaan yang matang agar dalam prakteknya tetap sesuai dengan faktor keberhasilan kritikal yang diharapkan.

Program strategis akan mempermudah dan memberi fokus bagi Cabang dalam menjalankan aktifitas operasionalnya. Program strategis saling terkait satu sama lain dan harus mempunyai batasan yang jelas mengenai penanggung jawab dari masing-masing program. Diperlukan kerjasama oleh seluruh pihak baik internal maupun eksternal perusahaan agar semua pihak mengetahui tujuan yang hendak dicapai melalui program strategis tersebut. Tabel 3.8 di bawah menguraikan program strategis untuk tiap perspektif. Penomoran pada kolom program strategis menunjukkan skala prioritas, sedangkan cetak tebal menunjukkan tingkat urgensi dari program strategis yang artinya bahwa program tersebut harus segera mulai dijalankan.

Tabel 3.8 Rekomendasi Program Strategis

PERSPEKTIF FAKTOR KEBERHASILAN

KRITIKAL / OBJECTIVE PROGRAM STRATEGIS

FINANCIAL • Peningkatan Keuntungan • Peningkatan Pendapatan • Working Capital yang optimal • Peningkatan Cost Control

1. Estimasi AOP berdasar historical , market survey, dan forecasting bersama dengan

prinsipal

2. Realisasi jadwal penagihan 3. Efisiensi biaya operasional

4. Memperbanyak alternatif & memperluas jaringan untuk fasilitas pembayaran 5. Memangkas pos-pos biaya yang tidak

mempunyai nilai tambah CUSTOMERS • Peningkatan kepuasan layanan

terhadap Outlet

• Peningkatan kepuasan layanan

terhadap Prinsipal

• Peningkatan pertumbuhan

pembelian outlet

• Peningkatan petumbuhan produk

prinsipal

• Penambahan outlet register baru

di tiap segmen

• Penambahan jumlah prinsipal

baru

1. Melakukan survei kepuasan pelanggan terhadap semua tipe outlet secara reguler 2. Melakukan survei kepuasan pelanggan

terhadap prinsipal secara reguler 3. Melakukan joint call ke outlet bersama

prinsipal

4. Melakukan promosi ke prinsipal-prinsipal dengan modal pencapaian dan sumber daya yang dimiliki