PRODUK KANTONG PLASTIK

(STUDI PADA CV.CAHAYA JAYA LESTARI DI KARANGANYAR)

TUGAS AKHIR

Diajukan untuk Memenuhi Syarat-Syarat Mencapai Sebutan

Ahli Madya Manajemen Pemasaran

Disusun Oleh :

ERICK KENEDY

NIM F3208125

PENGARUH BIAYA PROMOSI PADA VOLUME PENJUALAN UNTUK PRODUK

KANTONG PLASTIK

(STUDI PADA CV.CAHAYA JAYA LESTARI DI KARANGANYAR)

ERICK KENEDY F3208125

Tujuan penelitian ini adalah untuk mengetahui bagaimana perusahaan melakukan kegiatan promosi terhadap produk yang dipasarkannya serta Biaya Promosi yang telah dianggarkan oleh Perusahaan CV. Cahaya Jaya Lestari, mengetahui Volume Penjualan pada Perusahaan CV. Cahaya Jaya Lestari, mengetahui Pengaruh Biaya Promosi terhadap Volume Penjualan pada Perusahaan CV. Cahaya Jaya Lestari. Hasil penelitian diharapkan dapat menjadi masukan dan sumbangan pemikiran mengenai hubungan biaya promosi dengan penjualan produk kantong plastik.

Dalam menjawab perumusan masalah dalam penelitian digunakan alat analisis regresi linier berganda. Analisis regresi linier sederhana digunakan untuk mengetahui pengaruh biaya promosi terhadap volume penjualan. Penelitian ini dilakukan di Perusahaan CV. Cahaya Jaya Lestari.

Berdasarkan hasil penelitian diperoleh persamaan Y = -187,110,370.53 + 817.83 X. Nilai konstanta (a) adalah -187,110,370.53 dengan parameter negatif, hal ini menunjukkan bahwa tanpa adanya biaya promosi maka volume penjualan akan mengalami penurunan, nilainya adalah sebesar - Rp 187,110,370.53. Sedangkan nilai koefisien regresi biaya promosi (b) adalah sebesar 817,83 dengan parameter positif. Hal ini menunjukkan bahwa setiap terjadi peningkatan biaya promosi sebesar Rp 1,- maka nilai volume penjualan akan mengalami peningkatan sebesar Rp. 817.83.

v

Bila anda belum menemukan pekerjaan yang sesuai

dengan bakat anda, bakatilah apapun pekerjaan

anda sekarang. Anda akan tampil secemerlang

yang berbakat ( Mario Teguh)

v

Perjalanan seribu batu bermula dari satu langkah.

( Lao Tze )

v

Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi

bangkit kembali setiap kali kita jatuh. (Confusius

)

v

Jadilah kamu manusia yang pada kelahiranmu semua orang tertawa

bahagia, tetapi hanya kamu sendiri yang menangis; dan pada

kematianmu semua orang menangis sedih, tetapi hanya kamu sendiri yang

tersenyum. (Mahatma Gandhi )

Tugas akhir ini dipersembahkan untuk :

1.

Bapak ibu tercinta

2.

Dosen – dosen Universitas Sebelas Maret

3.

Semua teman – temanku

Puji syukur kehadirat Allah SW T semesta alam yang telah memberikan segala rahmat dan hidayah- Nya sehingga penulis dapat menyelesaikan tugas akhir ini dengan judul “PENGARUH BIAYA PROMOSI PADA

VOLUME PENJUALAN UNTUK PRODUK KANTONG PLASTIK

(STUDI PADA CV.CAHAYA JAYA LESTARI DI KARANGANYAR)”

Tugas akhir ini disusun untuk memenuhi syarat – syarat Mencapai Gelar Ahli Madya pada Program Studi Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret.

Dalam penulisan tugas akhir ini penulis banyak menerima bimbingan dan bantuan dari berbagia pihak. Oleh karena itu, dengan segenap rasa hormat dan ketulusan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Wisnu Untoro, Ms selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Djoko Purwanto, MBA selaku Ketua Program Studi D3 Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Sinto Sunaryo, SE, MSi selaku pembimbing tugas akhir yang telah memberikan pengarahan dan waktunya selama penyusunan tugas akhir. 4. Bapak dan ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret yang

telah membekali ilmu pengetahuan.

5. Bapak Handoko. SN selaku pemilik Perusahaan CV.CAHAYA JAYA LESTARI.

nafasnya.

8. Kakak - kakakku yang selalu memberi dukungan. 9. Enggar yang selalu membantu penulis.

10. Teman – teman yang selalu memberikan pintu terbuka buat penulis, satria, agung, nurcholis, akbar, naryo terima kasih buat pinjeman komputer,printnya, kamarnya.

11. Teman – teman MP angkatan 08, yang tidak dapat disebutkan satu – persatu terimakasih atas dukungannya.

12. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu penulis.

Penulis menyadari Tugas Akhir ini masih jauh dari sempurna, dengan tangan terbuka, penulis menerima segala kritik dan saran yang membangun. Akhirnya semoga Tugas Akhir ini dapat memberikan manfaat baik bagi penulis sendiri maupun pembaca pada umumnya.

Surakarta 2012 Penulis

HALAMAN JUDUL ... i

HALAMAN ABSTRAK ... ii

HALAMAN PERSETUJUAN. ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

BAB I PENDAHULUAN ... Latar Belakang Masalah ... 1

Rumusan Masalah ... 4

Tujuan Penelitian ... 4

Manfaat Penelitian ... Metode Penelitian ... 6

Pengertian BauranPemasaran ... 11 Pengertian BauranPromosi13

Faktor-faktor yang mempengaruhi Promotional Mix ... 20 Kerangka Pemikiran ... 22

BAB III PEMBAHASAN

A. Gambaran Umum perusahaan ... 24

B. Laporan Magang ... 29 C. Pembahasan ... 31 BAB IV PENUTUP Kesimpulan ... 39 Saran ... 40 DAFTAR PUSTAKA ... 41 LAMPIRAN

Tabel3.1 Klasifikasi Biaya Promosi Perusahaan ... 22

Tabel3.2 Volume Penjualan... 23

Tabel 3.3 Analisis Pengaruh Biaya Promosi dan Volume Penjualan ... 25

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi sekarang ini perekonomian tumbuh semakin pesat, salah satunya adalah bidang pemasaran. Semakin tingginya tingkat persaingan di bisnis lokal maupun global dan kondisi ketidakpastian memaksa perusahaan untuk mencapai keunggulan kompetitif agar mampu memenangkan persaingan di bisnis global. Pesaing yang dihadapi sebuah industri tidak lagi datang dari kawasan atau wilayah geografis setempat, tetapi raksasa global dari mancanegara hadir untuk saling berebut pasar.

Pada saat ini banyak bermunculan perusahaan–perusahaan yang beragam bentuk usahanya, yang menandakan bahwa dunia usaha semakin maju. Dalam mengembangkan usahanya suatu perusahaan harus juga memperhatikan unsur–unsur penting dalam manajemen pemasaran yang terdiri dari produk, harga, distribusi dan promosi. Dalam kondisi seperti ini sebuah perusahaan harus lebih siap berhadapan dengan masa depan yang penuh ketidakpastian. Salah satu upaya yang dapat dilakukan adalah melakukan pemasaran, umumnya dilihat sebagai tugas menciptakan, mempromosikan, serta menyerahkan barang dan jasa kepada konsumen

Pemasaran merupakan inti dari seluruh aktivitas bisnis, karena pemasaran merupakan penghubung antara perusahaan dan konsumen. Promosi merupakan salah satu variabel dari bauran pemasaran yang sangat penting, yang dilaksanakan oleh perusahaan, dalam memasarkan produk atau jasanya. Tanpa promosi keberadaan produk kurang mendapat perhatian dari konsumen atau bahkan konsumen tidak tahu sama sekali mengenai produk tersebut. Langkah perusahaan supaya konsumen dapat mengetahui produknya adalah dengan cara melakukan promosi. Ada berbagai metode promosi yaitu periklanan (komunikasi non-individu dengan sejumlah biaya melalui berbagai media yang dilakukan oleh perusahaan, lembaga non laba serta individu-individu),

personal selling (interaksi antar individu, saling bertemu muka yang

ditujukan untuk menciptakan, memperbaiki, menguasai atau mempertahankan hubungan pertukaran yang saling menguntungkan dengan pihak lain), publisitas (sejumlah informasi tentang seseorang, barang atau organisasi yang disebarluaskan kepada masyarakat melalui media tanpa dipungut biaya atau tanpa pengawasan dari sponsor) dan promosi penjualan yang terdiri dari alat insentif yang beranekaragam, kebanyakan untuk jangka pendek, di rancang untuk merangsang pembelian produk tertentu lebih cepat dan atau lebih kuat oleh konsumen atau pedagang. Alat-alat tadi mencakup promosi konsumen (misalnya; sampel, kupon, penawaran uang kembali, pengurangan

harga, hadiah barang), promosi dagang (misalnya; jaminan pembelian, hadiah barang, iklan kerjasama, kontes penjualan para penyalur) dan promosi wiraniaga (misalnya; bonus, kontes, relipenjualan ), Adapun para penjual menggunakan promosi jenis-jenis insentif untuk menarik alat pembeli baru dan memberi hadiah para pelanggan.

Kegiatan promosi yang dilakukan oleh suatu perusahaan membutuhkan anggaran yang cukup memadai agar tujuan yang ingin dicapai yaitu meningkatkan penjualan dapat tercapai. Dengan adanya biaya promosi yang memadai diharapkan dapat membantu perusahaan dalam memasarkan produknya.

Perusahaan CV.Cahaya Jaya Lestari merupakan salah satu dari sekian banyak perusahaan plastik yang ada di wilayah Surakarta. Produk yang dihasilkan adalah plastik dan biji pelet. Dalam usahanya memperkenalkan produk plastik, perusahaan CV.Cahaya Jaya Lestari juga melakukan berbagai kegiatan promosi agar konsumen dapat mengetahui tentang keberadaan produk plastik milik perusahaan. Hal ini dilakukan dengan pemberian contoh barang kepada pelanggan dan potongan harga sebesar 2% dengan pembelian minimal 10 ton. CV.Cahaya Jaya Lestari juga menganggarkan biaya promosi serta melakukan pemilihan kegiatan promosi yang tepat dan mampu memberikan peningkatan penjualan.

Berdasarkan gambaran umum permasalahan di atas, penulis tertarik untuk membahas masalah biaya promosi yang dikaitan dengan penjualan, dengan mengambil judul penelitian “Pengaruh Biaya Promosi

Pada Volume Penjualan Untuk Produk Kantong Plastik”

B. Rumusan Masalah

Inti permasalahan atau pokok permasalahan yang ingin diangkat oleh penulis berdasarkan latar belakang diatas adalah :

1. Bagaimanakah kegiatan promosi dan biaya promosi pada perusahaan plastik CV.Cahaya Jaya Lestari selama periode 2006-2010?

2. Bagaimanakah Volume Penjualan pada Perusahaan plastik CV.Cahaya Jaya Lestari selama periode 2006-2010?

3. Bagaimanakah Pengaruh Biaya Promosi terhadap Volume Penjualan pada Perusahaan plastik CV.Cahaya Jaya Lestari selama periode 2006-2010?

C. Tujuan Penelitian

Berdasarkan latar belakang dan identifikasi masalah yang dipaparkan di atas, maksud dari penelitian yang penulis lakukan adalah untuk mengetahui pengaruh Biaya Promosi dalam meningkatkan penjualan pada Perusahaan plastik CV.Cahaya Jaya Lestari .

1. Untuk mengetahui bagaimana perusahaan melakukan kegiatan promosi terhadap produk yang dipasarkannya serta Biaya Promosi yang telah dianggarkan oleh Perusahaan plastik CV.Cahaya Jaya Lestariselama periode 2006-2010.

2. Untuk mengetahui Volume Penjualan pada Perusahaan plastic CV.Cahaya Jaya Lestari selama periode 2006-2010.

3. Untuk mengetahui Pengaruh Biaya Promosi terhadap Volume Penjualan pada Perusahaan plastik CV.Cahaya Jaya Lestari selama periode 2006-2010.

D. Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah: 1. Bagi Penulis

Menambah ilmu pengetahuan dan pengalaman dengan menerapkan ilmu pengetahuan yang diperoleh pada bangku perkulihaan khususnya peramalan.

2. Bagi Perusahaan

Sebagai bahan masukan perusahaan dalam pengambilan kebijakan yang tepat serta dalam pengambilan keputusan manajemen perusahaan dalam hal menentukan anggaran promosi untuk meningkatkan penjualan.

3. Bagi Pihak Lain

Penelitian ini diharapkan sebagai acuan untuk melakukan penelitian dengan permasalahan peramalan pada khususnya. E. Metode Penelitian

Metode merupakan cara utama yang diperlukan untuk mencapai satu tujuan. Penulis akan menjelaskan tentang metodologi yang di gunakan dalam pengerjaan tugas akhir ini.

Metode yang digunakan dalam penelitian ini adalah sebagai berikut. 1. Desain penelitian

Penelitian ini menggunakan metode deskritif yaitu kegiatan menyimpulkan data mentah dalam jumlah besar sehingga hasil dapat ditafsirkan (Kuncoro, mudrajad, 2003).

2. Obyek Penelitian

Penelitian ini dilakukan di Perusahaan plastikCV.Cahaya Jaya Lestari yang beralamat di Jl. Raya Palur km 8,1 Karanganyar.

3. Sumber data a. Data Primer

Data primer adalah materi info yang diperoleh peneliti secara langsung di tempat penelitian baik melalui observasi maupun wawancara langsung dari objek penelitian yang menyangkut topik penelitian.

Data primer merupakan data yang dikumpulkan sendiri oleh peneliti langsung dari sumber pertama (Suliyanto,2006:131).

Metode pengumpulan data dengan melakukan wawancara secara langsung dengan narasumber yaitu dengan pimpinan perusahaan maupun karyawan yang bersangkutan dalam lingkungan perusahaan. Informasi yang diperoleh dari wawancara yaitu bagaimana melakukan promosi perusahaan CV. Cahaya Jaya Lestari, informasi alur proses produksi juga diperoleh dari hasil wawancara untuk melengkapi gambaran objek penelitian.

b.Data Sekunder

Data sekunder merupakan data yang diperoleh dari literatur-literatur yang sudah ada.

Data sekunder adalah data yang diterbitkan oleh organisasi yang bukan pengolahnya (Suliyanto, 2008:132).

Dalam penelitian ini diperoleh data sekunder antara lain data-data tentang biaya promosi selama periode 2006-2010 dan volume penjualan selama periode 2006-2010 didapat dari hasil wawancara dengan karyawan CV.Cahaya Jaya Lestari, mengenai sejarah perusahaan, visi misi perusahaan, tujuan perusahaan, personalia perusahaan dan struktur organisasi CV.Cahaya Jaya Lestari dari pustaka-pustaka seperti literatur-literatur, artikel yang telah ada sebelumnya.

4.Teknik Pengumpulan Data a. Wawancara

Wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden. Dalam penelitian ini, penulis memperoleh data hasil wawancara dari staf-staf karyawan CV.Cahaya Jaya Lestari.

b. Studi Pustaka

Peneliti mencari sumber-sumber data dari berbagai referensi atau literature yang ada seperti data-data perusahaan, referensi-referensi buku teori dan artikel yang telah ada sebelumnya.

c. Observasi

Observasi adalah pengamatan langsung dengan obyek penelitian. Observasi ini dilakukan di CV.Cahaya Jaya Lestari. 5. Teknik Analisis Data

Analisis data dalam penelitian ini menggunakan regresi linier sederhana. Regresi linier sederhana digunakan untuk mengetahui pengaruh biaya promosi terhadap volume penjualan Perusahaan plastik CV.Cahaya Jaya Lestari. Adapun persamaan regresi adalah sebagai berikut :

Y = a + bX Keterangan: Y = VolumePenjualan X = BiayaPromosi a = Konstan b = KoefisienRegresi

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pemasaran

Pemasaran merupakan faktor yang sangat menentukan dalam perencanaan dan pengambilan keputusan di sebuah perusahaan, Kegiatan pemasaran bertujuan untuk mendorong terjadinya konsumsi, sehingga perusahaan dapat mengambil keuntungan dan mengembangkan perusahaannya.

Pemasaran menurut Boyd, dkk (dalam Stanton, 1989:9) pemasaran adalah suatu proses sosial yang memberikan kepada individu dan kelompok-kelompok apa yang mereka butuhkan dan inginkan dengan menciptakan dan mempertukarkan produk-produk dan nilai dengan individu dan dengan kelompok lainnya. "Titik tolak disiplin pemasaran terletak pada kebutuhan, keinginan dan permintaan”. Dan pemasaran juga merupakan sistem keseluruhan dari kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa yang dapat memuaskan kebutuhan kepada pembeli yang ada maupun pembeli potensial.

Definisi pemasaran menurut American Marketing Association

menjalankan konsep, harga, promosi dan distribusi sejumlah ide, barang dan jasa untuk menciptakan pertukaran yang mampu memuaskan tujuan individu dan organisasi (Kotler, 1997: 9)

2. Marketing Mix atau Bauran Pemasaran

Dalam sebuah kegiatan pemasaran penerapan marketing mix

atau bauran pemasaran merupakan salah satu hal yang sangat penting kaitannya dalam keberhasilan penjualan suatu produk. Marketing Mix

adalah kombinasi dari empat variabel atau kegiatan yang merupakan inti dari sistem pemasaran perusahaan yakni: produk, harga, promosi dan saluran distribusi (Dharmesta B.S, 1999: 24). Masing-masing variabel tersebut dapat dijelaskan sebagai berikut :

a. Produk

Menurut Kotler (1997: 52) produk adalah segala sesuatu yang bisa ditawarkan kepada sebuah pasar agar diperhatikan, diminta, dipakai atau dikonsumsi sehingga mungkin memuaskan keinginan atau kebutuhan. Menurut Dharmesta B.S (1999: 94) produk adalah suatu sifat yang komplek baik diraba maupun tidak diraba, termasuk bungkus, warna, harga, prestise perusahaan dan pengecer yang diterima pembeli untuk memuaskan keinginan atau kebutuhannya. b. Harga

Harga merupakan sejumlah uang (ditambah beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah

kombinasi dari barang beserta pelayanannya dan apabila harga sebuah barang yang dibeli oleh konsumen dapat memberikan hasil yang memuaskan, maka dapat dikatakan bahwa penjualan total perusahaan akan berada pada tingkat yang memuaskan, diukur dalam nilai rupiah sehingga dapat menciptakan langganan. (Dharmesta B.S, 1999: 147).

Menurut Mc Daniel (2001: 493) bahwa harga merupakan sesuatu yang diserahkan dalam pertukaran untuk mendapatkan suatu barang maupun jasa. Harga khususnya merupakan pertukaran uang bagi barang atau jasa dan juga pengorbanan waktu karena menunggu untuk memperoleh barang dan jasa.

c. Saluran Distribusi

Saluran distribusi adalah saluran yang digunakan oleh produsen untuk menyalurkan barang tersebut dari produsen sampai konsumen atau pemakai industri (Dharmesta B.S, 1999: 238).

d. Promosi

Menurut Dharmesta B.S(1999: 237) promosi adalah suatu arus informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran. Dan promosi merupakan salah satu kegiatan yang dilakukan perusahaan untuk dapat menarik konsumen

agar membeli produk yang ditawarkan perusahaan sehingga dapat meningkatkan volume penjualan.

1) Adapun tujuan-tujuan promosi sebagai berikut :

a) Memberikan Informasi, yaitu memberikan informasi secara umum tentang produk yang ditawarkan oleh para perusahaan kepada para konsumen.

b) Persuasi atau membujuk, yaitu perusahaan berusaha untuk menarik seluruh perhatian dan berusaha mempengaruhi konsumen untuk membeli produk yang ditawarkan.

c) Mengingatkan target, yaitu digunakan apabila para konsumen telah mempunyai keinginan untuk membeli terhadap penawaran-penawaran perusahaan.

3. Promosional Mix atau Bauran Promosi

Pengertian Promotional Mix adalah “kombinasi strategi yang paling

baik dari variabel-varibel periklanan, personal selling dan alat promosi

yang lain yang semuanya direncanakan untuk mencapai tujuan program penjualan (Swastha dan Irawan, 1999: 349).

Variabel-variabel Promotional Mix tersebut terdiri dari:

a. Periklanan

Dharmesta B.S, (1996:245) mendefinisikan Periklanan adalah komunikasi non-individu dengan sejumlah biaya melalui berbagai

media yang dilakukan oleh perusahaan, lembaga non laba serta individu-individu.

1) Periklanan mempunyai beberapa fungsi yaitu: a) Memberikan informasi

Periklanan membuat konsumen sadar akan merek-merek baru, membidik mereka tentang berbagai fitur dan manfaat merek serta memfasilitasi penciptaan citra merek yang positif (Dharmesta B.S, 1996: 246).

b) Membujuk atau mempengaruhi

Sering periklanan tidak hanya bersifat memberitahu saja tetapi juga bersifat membujuk terutama kepada pembeli-pembeli potensial dengan menyatakan bahwa suatu produk adalah lebih baik dari pada produk yang lain (Dharmesta B.S, 1996: 247).

c) Menciptakan Image

Dengan sebuah iklan orang akan mempunyai suatu kesan tertentu tantang apa yang di iklankan. Dalam hal ini pemasang iklan selalu berusaha untuk menciptakan iklan yang sebaik-baiknya misalnya dengan warna, ilustrasi, bentuk dan layout-layout yang menarik (Dharmesta B.S, 1996: 247).

d) Memuaskan keinginan

Periklanan merupakan suatu alat komunikasi yang dapat dipakai untuk mencapai tujuan dan tujuan itu sendiri berupa pertukaran yang saling memuaskan (Dharmesta B.S, 1996: 248).

e) Sebagai alat komunikasi

Periklanan adalah suatu alat untuk membuka komunikasi dua arah antara penjual dan pembeli sehingga keinginan mereka dapat terpenuhi dalam cara yang efisien dan efektif. Dalam hal ini komunikasi dapat menunjukan cara-cara untuk mengadakan pertukaran yang saling memuaskan (Dharmesta B.S, 1996: 248).

b. Adapun tujuan dari periklanan yaitu sebagai berikut (Dharmesta B.S, 1996: 252):

1) Mendukung personal selling dan kegiatan promosi yang

lain

2) Mencapai orang-orang yang tidak dapat dicapai oleh tenaga penjual/salesman dalam jangka waktu tertentu 3) Mengadakan hubungan dengan para penyalur misalnya

dengan mencantumkan nama dan alamatnya

4) memasuki daerah pemasar baru atau menarik langganan baru

5) Memperkenalkan produk baru 6) Menambah penjualan industri 7) Mencegah barang-barang tiruan

8) Memperbaiki reputasi perusahaan dengan memberikan pelayanan umun melalui periklanan.

b. Personal Selling

Personal selling adalah interaksi antar individu, saling bertemu

muka yang ditujukan untuk menciptakan, memperbaiki, menguasai atau mempertahankan hubungan pertukaran yang saling menguntungkan dengan pihak lain (Dharmesta B.S, 1996: 260).

Personal selling memiliki beberapa fungsi sebagai berikut

(Dharmesta B.S, 1996: 261) : 1) Mengadakan analisa pasar

Dalam analisa pasar, termasuk juga mengadakan peramalan tentang penjualan yang akan datang untuk mengetahui, mengawasi para pesaing dan memperhatikan lingkungan terutama lingkungan sosial dan perekonomian.

2) Menentukan calon konsumen

Dalam fungsi ini antara lain mencari pembeli potensial, menciptakan pesanan baru dari langganan yang ada dan mengetahui keinginan pasar.

3) Mengadakan komunikasi

Komunikasi ini merupakan fungsi yang menjiwai fungsi-fungsi tenaga penjual yang ada dan fungsi ini tidaklah menitik-beratkan untuk membujuk atau mempengaruhi tetapi untuk memulai dan melangsungkan pembicaraan secara ramah dengan langganan atau calon pembeli.

4) Memberikan pelayanan

Pelayanan yang diberikan kepada langganan dapat diwujudkan dalam bentuk konsultasi menyangkut keinginan dan masalah-masalah yang dihadapi langganan, memberikan jasa teknis, memberikan bantuan keuangan (misal berupa kredit), memberikan layanan penghantaran dan sebagainnya.

5) Memajukan pelanggan

Dengan memajukan penjualan langganan, penjual dapat mengharapkan adanya peningkatan dalam penjualan mereka. 6) Mempertahankan langganan

Mempertahankan langganan atau penjualan merupakan salah satu fungsi yang semata-mata ditujukan untuk menciptakan

goodwill serta mempertahankan hubungan baik dengan

7) Mendefinisikan masalah

Pendefinisian dapat dilakukan dengan memperhatikan dan mengikuti permintaan pembeli.

c. Publisitas

Publisitas adalah sejumlah informasi tentang seseorang, barang atau organisasi yang disebarluaskan kepada masyarakat melalui media tanpa dipungut biaya atau tanpa pengawasan dari sponsor (Dharmesta B.S, 1999: 273).

Keuntungan dari publisitas adalah:

1) Publisitas jauh lebih murah karena secara bebas, tanpa dipungut biaya.

2) Publisitas dapat menjangkau orang-orang yang tidak mau membaca sebuah iklan.

d. Promosi penjualan

Promosi penjualan adalah kegiatan pemasaran selain personal

selling, periklanan dan publisitas yang mendorong efiktivitas

pembelian konsumen dan pedagang dengan menggunakan alat seperti peragaan, pameran, demonstrasi dan sebagainya (Dharmesta B.S, 1996:279).

1) Adapun tujuan dari promosi penjualan yaitu (Dharmesta B.S, 1996:280) :

a) Tujuan promosi penjualan intern

Tujuannya yaitu meningkatkan atau mempertahankan moral karyawan, melatih karyawan tentang bagaimana cara yang terbaik harus dilakukan untuk melayani konsumen dan meningkatkan dukungan karyawan, kerjasama serta semangat bagi usaha promosi.

b) Tujuan promosi penjualan perantara

Usaha-usaha promosi penjualan dengan perantara dapat dipakai untuk memperlancar atau mengatasi perubahan-perubahan musiman dalam pesanan untuk mendorong jumlah pembelian yang lebih besar, untuk mendapatkan dukungan yang luas dalam saluran terhadap usaha promosi atau untuk memperoleh tempat serta ruang gerak yang lebih baik.

c) Tujuan promosi penjualan konsumen

Promosi penjualan konsumen dapat dilakukan untuk mendapatkan orang yang bersedia mencoba produk baru, untuk meningkatkan volume per penjualan (mendapatkan potongan apabila membeli dalam partai besar) untuk mendorong penggunaan baru dari produk yang ada, untuk menyaingi promosi yang dilakukan pesaing dan untuk mempertahankan penjualan.

4. Faktor-faktor yang mempengaruhi Promotional Mix

Manajemen tidak dapat terlepas dari berbagai macam faktor yang mempengaruhinya dalam menentukan kombinasi yang terbaik dari variabel-variabel Promotional Mix. Faktor-faktor tersebut

antara lain (Dharmesta B.S, 1996:240): a. Dana yang digunakan untuk promosi

Jumlah dana atau uang yang tersedia merupakan faktor penting yang mempengaruhi Promotional Mix. Perusahaan

yang memiliki dana lebih besar kegiatan promosinya akan lebih efektif dibandingkan dengan perusahaan yang hanya mempunyai dana yang kurang kuat kondisi keuangannya akan lebih baik mengadakan periklanan pada majalah atau surat kabar dari pada menggunakan personal selling.

b. Sifat pasar

1) Luas pasar secara geografis

Perusahaan yang hanya mempunyai pasar lokal sering mengadakan kegiatan promosi yang berbeda dengan perusahaan yang hanya memiliki pasar nasional atupun internasional.

2) Konsentrasi pasar

Konsentrasi pasar ini hanya dapat mempengaruhi strategi promosi yang dilakukan oleh perusahaan terhadap jumlah calon pembeli, jumlah pembeli potensial yang macamnya berbeda dan kosentrasi secara nasional.

3) Macam pembeli

Strategi promosi yang dilakukan oleh perusahaan juga dipengaruhi oleh objek atau sasaran dalam kampanye penjualannya, apakah pembeli industri, konsumen rumah tangga atau perantara pedagang.

c. Jenis produk

Strategi promosi yang dapat dilakukan oleh perusahaan dipengaruhi juga oleh jenis produknya, apakah barang konsumsi atau barang industri.

d. Tahap-tahap dalam siklus kehidupan barang

Strategi yang akan diambil untuk mempromosikan barang dipengaruhi oleh tahap siklus-siklus kehidupan barang. Pada tahap perkenalan, penjual harus mendorong untuk meningkatan primary demand (permintaan untuk satu macam

produk) lebih dulu, dan bukannya selective demand

(permintaan untuk produk dengan merek tertentu). Pada tahap pertumbuhan, kedewasaan dan kejenuhan perusahaan lebih

menitik beratkan pada periklanan. Sedangkan pada tahap akhir (penurunan), perusahaan harus sudah membuat produk baru atau produk yang lebih baik. Ini disebabkan karena produk yang lama penjualannya sudah tidak menentu dan tingkat labanya semakin menurun, bahkan usaha-usaha promosinya sudah tidak menguntungkan lagi.

B. Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran

Sesuai dengan tujuan yang diinginkan oleh sebuah perusahaan dalam menciptakan suatu produk adalah mempunyai nilai jual yang sangat tinggi agar dapat memperoleh laba yang diinginkannya. Dan sebuah perusahaan harus mempunyai strategi promosi yang tepat dan efisien untuk dapat meningkatkan suatu volume penjualan.

Adapun strategi atau variabel dalam promosi yang diantaranya adalah periklanan, promosi penjualan dan publisitas. Apabila dalam penerapan strategi promosi tersebut dilakukan dengan tepat dan efisien maka yang diinginkan suatu perusahaan akan tercapai yaitu untuk dapat meningkatkan volume penjualan.

BAB III

PEMBAHASAN

A. Gambaran Perusahaan

1.Sejarah Perusahaan

CV Cahaya Jaya Lestari berdiri pada tanggal 7 Februari 2008 yang didirikan oleh Chandra Gunawan, Jung Dianto dan Lirik Setiawan. Perusahaan beralamat di Jl. Raya Palur-Sragen KM 8.1, perusahaan ini bergerak di bidang jasa daur ulang plastik. Sejak tanggal 11 November 2010 sampai sekarang kemilikan CV.Cahaya Jaya Lestari menjadi 2 orang yaitu Chandra Gunawan dan Jung Dianto.

2. Visi, Misi, dan Tujuan Perusahaan

a. Alamat Perusahaan

CV. CAHAYA JAYA LESTARI Jl. Raya Palur-Sragen KM 8.1 Karanganyar.

b. Visi dan Misi Perusahaan VISI

Menjadi yang terdepan dalam dunia bisnis plastik dan mengajak leading industri plastik recycle agar dapat ikut mengurangi sampah plastik.

MISI

2) Meningkatkan kualitas hasil.

3) Mendorong masyarakat untuk memisahkan sampah organik dan anorganik.

TUJUAN

1) Mendapatkan keuntungan.

2) Ikut mengurangi sampah plastik dengan cara mendaur ulang.

3) Membantu pemerintah dalam menciptakan lapangan kerja.

4) Memenuhi kebutuhan plastik untuk masyarakat. c. Lokasi Perusahaan

Lokasi perusahaan berada CV. Cahaya Jaya Lestari berada di Jl. Raya Palur-Sragen KM 8.1 Karanganyar. Lokasi perusahaan dinilai cukup strategis dinilai dari faktor-faktor berikut :

1). Ditinjau dari Segi Ekonomi

Karena letaknya ditengah kota maka akses transportasi dapat dilakukan dengan mudah selain itu juga memudahkan kegiatan pengiriman dimana biaya lebih murah.

2). Ditinjau dari Segi Sosial

Berdirinya perusahaan ini memberikan lapangan kerja bagi penduduk sekitar dan secara tidak langsung meningkatkan taraf hidup penduduk sekitar.

3). Ditinjau dari Segi Geografis

Karena letak perusahaan berada ditengah kota maka proses pencarian bahan baku dapat dilakukan dengan mudah.

d. Struktur Organisasi

Struktur organisasi CV. Cahaya Jaya Lestari yaitu terdiri dari pimpinan yang memberikan wewenang kepada bawahan sesuai dengan bidang masing-masing. Adapun struktur organisasi sini saling bersangkutan dan bertanggung jawab kepada atasan langsung.

Tugas dari masing-masing bagian adalah sebagai berikut : 1). Direktur Utama

a) Memimpin dan menertibkan pelaksanaan tujuan perusahaan.

b) Menilai kinerja karyawan agar tujuan perusahaan dapat tercapai.

2). Manajer Produksi

a) Kepala produksi pelled, bertanggung jawab atas jalannya produksi pelled.

b) Kepala produksi HD bertanggung jawab atas jalannya proses produksi kantong plastik.

c) Kepala gudang, bertugas mengawasi stok dan kelancaran barang untuk kebutuhan perusahaan. 3). Manajer Keuangan

Bertugas mengurusi bagian keuangan yang meliputi membuat laporan keuangan dan menyelesaikan urusan-urusan keuangan.

4). Bagian Marketing

Bertugas mengurusi masalah pemasaran serta bertanggung jawab atas hasil penjualan.

e. Aspek Personalia 1). Tenaga Kerja

CV.Cahaya Jaya Lestari terdiri atas 13 orang untuk karyawan bagian administrasi dan 80 orang bagian produksi.

2). Pembagian Kerja

Pembagian shiff kerja karyawan CV. Cahaya Jaya Lestari adalah sebagai berikut :

a) Tenaga Kerja Administrasi

Hari Senin-Kamis jam 08.00-16.00 Istirahat jam 12.00-13.00 Hari Jumat jam 08.00-16.00 Istirahat jam 11.30-13.00 Hari Sabtu jam 08.00-16.00 Istirahat jam 12.00-13.00 b) Tenaga Kerja Produksi

Senin-Minggu full 8 jam

Shift 1 jam 07.00-15.00

Shift 2 jam 15.00-23.00

Shift 3 jam 23.00-07.00

c) Tenaga Serabutan

Hari Senin-Kamis jam 08.00-16.00 Istirahat jam 12.00-13.00 Hari Jumat jam 08.00-16.00 Istirahat jam 11.30-13.00 Hari Sabtu jam 08.00-16.00 Istirahat jam 12.00-13.00

B. Laporan Magang Kerja

1. Lokasi Magang Kerja

Kegiatan magang ini dilaksanakan selama kurang lebih 1 (satu) bulan yaitu terhitung mulai dari tanggal 15 Februari 2011 hingga tanggal 15 Maret 2011.Penelitian dilakukan pada CV. Cahaya Jaya Lestari yang berlokasi di Jalan Raya Palur-Sragen KM 8.1 Karanganyar.

2. Rincian Kegiatan Magang Kerja

Kegiatan Penulis selama pelaksanaan magang dapat dijelaskan sebagai berikut :

a) Penulis oleh Bapak Danang selaku pembimbing magang tentang seluruh peraturan selama pelaksanaan kegiatan magang

berlangsung.

b) Perkenalan kepada seluruh staff dan karyawan CV. Cahaya Jaya Lestari.

c) Penjelasan dan penulis oleh pembimbing tentang kegiatan apa saja yang dapat dilakukan selama Penulis melaksanakan kegiatan magang di CV. Cahaya Jaya Lestari.

d) Pengenalan produk serta pemberitahuan tentang proses produksi yang terdapat pada CV. Cahaya Jaya Lestari.

e) Pelaksanaan wawancara guna untuk memperoleh data yang dibutuhkan dalam penyusunan tugas akhir.

3. Tujuan Magang Kerja

a) Penulisan memperoleh pengalaman kerja dan pengetahuan secara langsung tentang berbagai aktivitas dalam dunia kerja. b) Agar Penulis dapat memahami dan menguasai materi

perkuliahan di DIII ManajemenPemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta, sehingga Penulis dapat menerapkan secara nyata teori yang selama ini diperoleh di bangku perkuliahan.

c) MelatihPenulisan memasuki dunia kerja dan pengayaan wawasan pekerjaan.

d) Untuk melengkapi dan memenuhi syarat-syarat dalam menyusun Tugas Akhir program study DIII Manajemen Pemasaran

C. Analisis Data Dan Pembahasan

1. Biaya Promosi

Klasifikasi biaya promosi yang dikeluarkan oleh Perusahaan CV. Cahaya Jaya Lestari mulai periode tahun 2006 sampai 2010 sebagai berikut :

Tabel III.I

KLASIFIKASI BIAYA PROMOSI PERUSAHAAN CV. CAHAYA JAYA

LESTARI

NO Tahun Semester Biaya Promosi

(Rp) Persentase Biaya Promosi 1 2006 I 1,014,330 8.4% 2 II 1,244,970 10.3% 3 2007 I 1,024,925 8.5% 4 II 1,475,575 12.2% 5 2008 I 1,209,625 10.0% 6 II 1,325,250 10.9% 7 2009 I 1,081.025 8.9% 8 II 1,337,750 11.0% 9 2010 I 917,625 7.6% 10 II 1,477,750 12.2% Total 12,108,825 100%

Dari table III.I diatas dapat diketahui total biaya promosi adalah sebesar 12,108,825,- rupiah selama tahun 2006 sampai 2010.

Tahun 2006 semester I biaya promosi Rp 1,014,330 (8,4%), tahun 2006 semester II biaya promosi naik menjadi Rp 1,244,970 (kenaikan sebesar 1,9%), pada tahun 2007 semester I biaya promosi turun menjadiRp 1,024,925(penurunan sebesar 1,8%), pada tahun 2007 semester II biaya promosi naik menjadi Rp 1,475,575 (kenaikan sebesar 3,7%), pada tahun 2008 semester I biaya promosi turun menjadi Rp 1,209,625 (penurunan menjadi 2,2%), pada tahun 2008 semester II biaya promosi naik menjadi Rp 1,325,250 (kenaikan sebesar 0,9%), pada tahun 2009 semester I biaya promosi turun menjadi Rp 1,081,025 (penurunan menjadi 2%), pada tahun 2009 semester II biaya promosi naik menjadi Rp 1,337,750 (kenaikan sebesar 2,1%), pada tahun 2010 semester I biaya promosi turun menjadi Rp 917,625 (penurunan menjadi 3,4%), pada tahun 2010 semester II biaya promosi naik menjadi Rp 1,477,750 (kenaikan sebesar 4,6%).

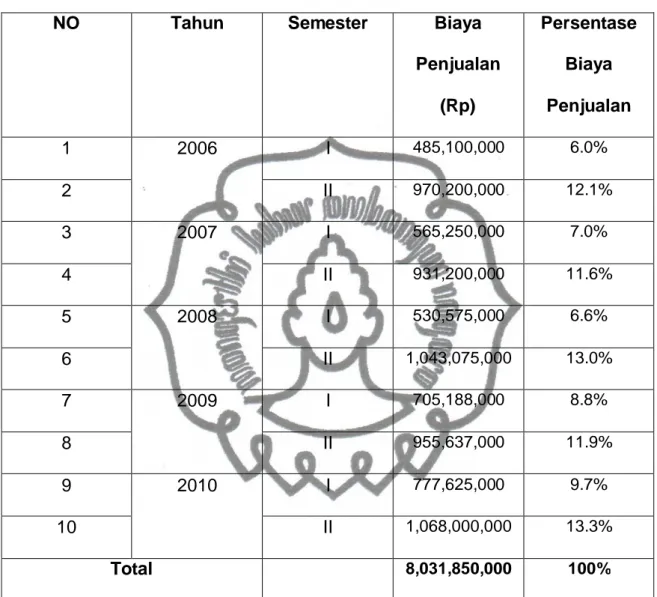

2. Volume Penjualan

Besarnya volume penjualan yang diterima oleh Perusahaan CV. Cahaya Jaya Lestari mulai periode tahun 2006 sampai 2010 sebagai berikut :

Tabel III.II

VOLUME PENJUALAN

NO Tahun Semester Biaya

Penjualan (Rp) Persentase Biaya Penjualan 1 2006 I 485,100,000 6.0% 2 II 970,200,000 12.1% 3 2007 I 565,250,000 7.0% 4 II 931,200,000 11.6% 5 2008 I 530,575,000 6.6% 6 II 1,043,075,000 13.0% 7 2009 I 705,188,000 8.8% 8 II 955,637,000 11.9% 9 2010 I 777,625,000 9.7% 10 II 1,068,000,000 13.3% Total 8,031,850,000 100%

(Sumber : Data Perusahaan CV. Cahaya Jaya LestariTahun 2006-2010)

Total volume penjualan selama periode 2006-2010 adalah sebesar 8,031,850,000,- rupiah.

Tahun 2006 semester I volume penjualan Rp 485,100,000 (6,0%), tahun 2006 semester II volume penjualan naik menjadi Rp 970,200,000 (kenaikan sebesar 6,1%), pada tahun 2007 semester I volume penjualan turun menjadi

Rp565,250,000 (penurunan menjadi 5,1%), pada tahun 2007 semester II volume penjualan naik menjadi Rp 931,200,000 (kenaikan sebesar 4,6%), pada tahun 2008 semester I volume penjualan turun menjadi (penurunan menjadi 5%), pada tahun 2008 semester II volume penjualan naik menjadi Rp 1,043,075,000 (kenaikan sebesar 6,4%), pada tahun 2009 semester I volume penjualan turun menjadi Rp 705,188,000 (penurunan menjadi 4,2%), pada tahun 2009 semester II volume penjualan naik menjadi (kenaikan menjadi 3,1%), pada tahun 2010 semester I volume penjualan turun menjadi Rp 777,625,000 (penurunan menjadi 2,2%), pada tahun 2010 semester II volume penjualan naik menjadi 1,068,000,000 (kenaikan menjadi 3,6%).

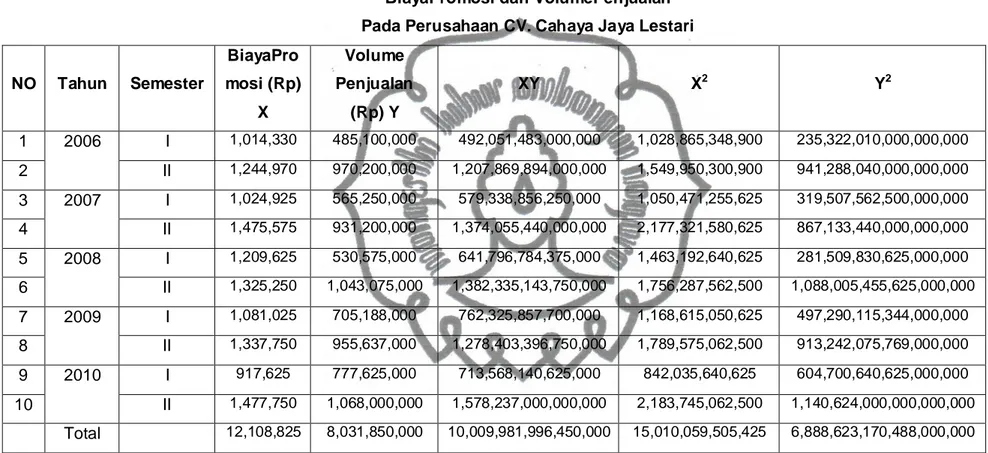

3. AnalisisPengaruhBiayaPromosi PadaVolumePenjualan

TabelIII.III

BiayaPromosi dan VolumePenjualan

Perusahaan CV. Cahaya Jaya Lestari

NO Tahun Semester Biaya

PromosiX (Rp) Volume PenjualanY (Rp) 1 2006 I 1014330 485100000 2 II 1244970 970200000 3 2007 I 1024925 565250000 4 II 1475575 931200000 5 2008 I 1209625 530575000 6 II 1325250 1043075000 7 2009 I 1081025 705188000 8 II 1337750 955637000 9 2010 I 917625 777625000 10 II 1477750 1068000000 Total 12,108,825 8,031,850,000

Table III.IV

BiayaPromosi dan VolumePenjualan Pada Perusahaan CV. Cahaya Jaya Lestari

NO Tahun Semester BiayaPro mosi (Rp) X Volume Penjualan (Rp) Y XY X2 Y2 1 2006 I 1,014,330 485,100,000 492,051,483,000,000 1,028,865,348,900 235,322,010,000,000,000 2 II 1,244,970 970,200,000 1,207,869,894,000,000 1,549,950,300,900 941,288,040,000,000,000 3 2007 I 1,024,925 565,250,000 579,338,856,250,000 1,050,471,255,625 319,507,562,500,000,000 4 II 1,475,575 931,200,000 1,374,055,440,000,000 2,177,321,580,625 867,133,440,000,000,000 5 2008 I 1,209,625 530,575,000 641,796,784,375,000 1,463,192,640,625 281,509,830,625,000,000 6 II 1,325,250 1,043,075,000 1,382,335,143,750,000 1,756,287,562,500 1,088,005,455,625,000,000 7 2009 I 1,081,025 705,188,000 762,325,857,700,000 1,168,615,050,625 497,290,115,344,000,000 8 II 1,337,750 955,637,000 1,278,403,396,750,000 1,789,575,062,500 913,242,075,769,000,000 9 2010 I 917,625 777,625,000 713,568,140,625,000 842,035,640,625 604,700,640,625,000,000 10 II 1,477,750 1,068,000,000 1,578,237,000,000,000 2,183,745,062,500 1,140,624,000,000,000,000 Total 12,108,825 8,031,850,000 10,009,981,996,450,000 15,010,059,505,425 6,888,623,170,488,000,000

Rumus Regresi Y = a + bx

Dimana : Y = VariabelDependent (volumepenjualan) X = BiayaPromosi

a = Nilaikonstanta

b = Koefisien Arah Regresi

2) Perhitungan Persamaan Regresi Linier Y = a + bx Y = volume penjualan a = konstanta b = variable independen X = biaya promosi

a =

= = -187,110,370.53 b=

=

817.83

Y = -187,110,370.53 + 817.83 X Artinya :

Dari uraian menunjukkan bahwa tanpa adanya biaya promosi maka volume penjualan akan mengalami penurunan, nilainya adalah sebesar - Rp 187,110,370.53. Sedangkan nilai koefisien regresi biaya promosi (b) adalah sebesar 817,83 dengan parameter positif. Hal ini menunjukkan bahwa setiap terjadi peningkatan biaya promosi sebesar Rp 1,- maka nilai volume penjualan akan mengalami peningkatan sebesar Rp. 817.83. Karena pengaruhnya positif maka jika biaya promosi di naikkan, nilai volume penjualan akan mengalami kenaikan. Begitu pula sebaliknya, jika biaya promosi di turunkan maka volume penjualan akan mengalami penurunan.

Dengan demikin persamaan regresinya Nilai a = konstanta adalah -187,110,370.53 dengan parameter negatif sedangkan nilai b=817.83.

BAB IV

PENUTUP

A. Kesimpulan

Adapun yang menjadi kesimpulan dalam penulisan tugas akhir ini adalah sebagai berikut :

1. Pada periode tahun 2006-2010 biaya promosi mengalami fluktuasi naik turun. Biaya promosi tertinggi semester II tahun 2010, biaya promosi terendah semester I pada tahun 2010.

2.Pada periode tahun 2006-2010 volume penjualan mengalami fluktuasi naik turun. Volume penjualan tertinggi semester II tahun 2010, volume penjualan terendah semester I pada tahun 2006.

3. Dari rumus regresi menunjukkan bahwa tanpa adanya biaya promosi maka volume penjualan akan mengalami penurunan, nilainya adalah sebesar - Rp 187,110,370.53. Sedangkan nilai koefisien regresi biaya promosi (b) adalah sebesar 817,83 dengan parameter positif. Hal ini menunjukkan bahwa setiap terjadi peningkatan biaya promosi sebesar Rp 1,- maka nilai volume penjualan akan mengalami peningkatan sebesar Rp. 817.83. Karena pengaruhnya positif maka jika biaya promosi di naikkan, nilai volume penjualan akan mengalami kenaikan. Begitu pula sebaliknya, jika biaya promosi di turunkan maka volume penjualan akan mengalami penurunan.

Dengan demikin persamaan regresinya Nilai a = konstanta adalah -187,110,370.53 dengan parameter negatif sedangkan nilai b = 817.83.

B. Saran

1. Mengingat berpengaruhnya biaya promosi terhadap volume penjualan, maka perusahaan diharapkan lebih meningkatkan kegiatan promosinya. Diantaranya melalui media yang modern seperti internet, media cetak contohnya seperti pamflet dan elektronik contohnya seperti telepon yang dapat menjangkau pasar yang lebih luas.

2. Menambah lebih banyak variasi produk yang ditawarkan yaitu biji plastik, plastik berwarna, dan kantong plastik ukuran besar agar konsumen lebih tertarik.