39 A. Gambaran Umum Perusahaan

1. Sejarah singkat PT. Astra Otoparts Tbk

PT Astra Otoparts Tbk adalah perusahaan komponen otomotif terkemuka Indonesia yang memproduksi dan mendistribusikan suku cadang kendaraan bermotor baik kendaraan roda dua maupun roda empat. Sejarah Astra Otoparts bermula dari didirikannya PT Alfa Delta Motor pada tahun 1976, yang bergerak di perdagangan otomotif, perakitan mesin dan konstruksi.

Setelah mengalami berbagai perubahan dan pergantian nama perusahaan, akhirnya pada tahun 1997 berganti nama menjadi PT Astra Otoparts dan pada tahun 1998 mencatatkan sahamnya di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) dengan kode transaksi: AUTO. Sejak saat itu PT Astra Otoparts menjadi perusahaan publik dengan nama PT Astra OtopartsTbk.

Saat ini perusahaan telah bertransformasi menjadi perusahaan industri komponen otomotif terbesar di Indonesia yang didukung oleh enam bussiness unit dan 33 anak perusahaan dengan 34.566 orang karyawan. Beberapa anak perusahaan merupakan perusahaan patungan dengan sejumlah produsen komponen terkemuka dari Jepang, Cina, Eropa dan Amerika, seperti Aisin Seiki, Aisin Takaoka, Akashi Kikai Seisakusho, Akebono Brake, Asano Gear, Daido Steel, Denso, DIC Corporation, GS Yuasa, Juoku Technology, Kayaba, Keihin

Seimitsu Kogyo, Mahle, NHK Precision, Nippon Gasket, Nittan Valve, Pirelli, SunFun Chain, Toyoda Gosei, Toyota Industries, Visteon, dan Aktiebolaget SKF.

Suku cadang kendaraan bermotor produk Astra Otoparts diserap pasar segmen pabrikan otomotif atau Original Equipment for Manufacturer (OEM) dan segmen pasar suku cadang pengganti atau Replacement Market (REM). Pelanggan Astra Otoparts di segmen OEM diantaranya adalah Toyota, Daihatsu, Isuzu, UD Trucks, Mitsubishi, Suzuki, Honda, Yamaha, Kawasaki, dan Hino. Sedangkan di segmen REM, produk Astra Otoparts sudah didistribusikan ke seluruh pelosok Nusantara, melalui 70 jaringan distribusi (48 diler di area luar Jawa-Bali dan 22 kantor penjualan di area Jawa-Bali) dan 12.000 toko suku cadang. Produk Astra Otoparts tidak hanya menguasai pasar dalam negeri tetapi juga telah merambah ke lebih dari 40 negara di Timur Tengah, Asia Oceania, Afrika, Eropa, dan Amerika. Astra Otoparts memiliki dua kantor perwakilan masing-masing di Singapura dan Dubai.

Selama lima tahun terakhir Astra Otoparts telah membukukan kinerja keuangan yang solid, diantaranya ditandai dengan penjualan yang terus meningkat, walaupun kondisi ekonomi dan industri otomotif tidak selalu menggembirakan. Keuntungan bersih Astra Otoparts selama tiga tahun terakhir berada di atas 1 triliun rupiah mengindikasikan kinerja yang konsisten dan berkelanjutan. Dengan profil keuangan yang sehat dan portofolio bisnis yang beragam, Astra Otoparts akan terus bertumbuh menjadi pemasok komponen otomotif kelas dunia.

2. Visi dan Misi Perusahaan a. Visi Perusahaan

Menjadi supplier komponen otomotif kelas dunia, sebagai mitra usaha pilihan utama di Indonesia dengan didukung kemampuan engineering yang handal.

b. Misi Perusahaan

1) Mengembangkan industri komponen otomotif yang handal dan kompetitif, serta menjadi mitra strategis bagi para pemain industri otomotif di Indonesia dan regional.

2) Menjadi warga usaha yang bertanggungjawab dan memberikan kontribusi positif kepada stakeholders.

3. Struktur Organisasi

Dalam mencapai tujuan perusahaan baik secara umum maupun secara khusus, PT. Astra Otoparts Tbk didukung oleh struktur organisasi yang jelas sesuai dengan tanggung jawab dan kewenangannya.

Struktur organisasi berikut adalah struktur organisasi secara keseluruhan yang dibuat untuk menunjang kebijakan tersebut dapat dilihat dari gambar sebagai berikut :

Gambar 4.1

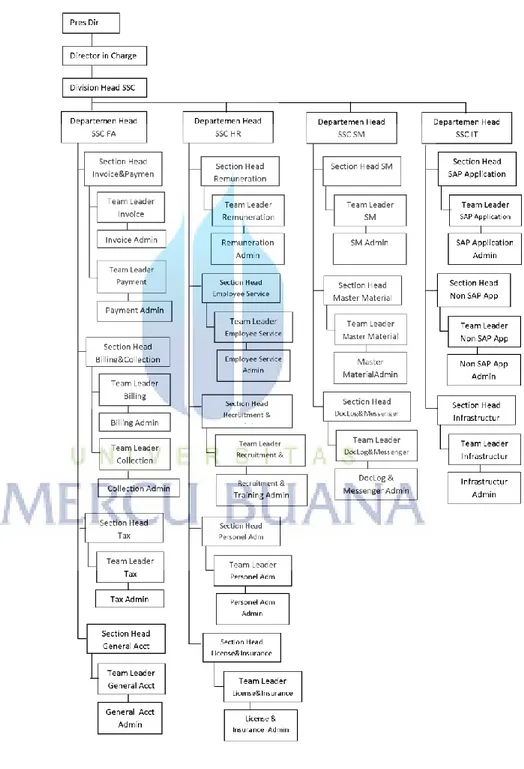

Gambar 4.2 Stuktur Organisasi SSC

4. Tugas, Wewenang dan Tanggung Jawab

Dalam struktur perusahaan dalam ruang lingkup Shared Service Center, masing-masing jabatan mempunyai tanggung jawab dan wewenang yang berbeda sesuai dengan bidang keahliannya. Berikut penjelasan penulis dari struktur organisasi diatas:

a. Finance & Accounting (FA)

Bagian ini merupakan pusat pemrosesan kegiatan keuangan dan akuntansi di dalam perusahaan yang mencakup dengan sub bagian :

1) General Accounting : general accounting bertugas untuk mengawasi setiap transaksi keuangan, apakah telah masuk ke dalam account yang seharusnya atau tidak, melakukan jurnal koreksi untuk transaksi – transaksi yang salah account / pencatatan, membuat jurnal penyesuaian dan menutup periode akuntansi, menyediakan data untuk bagian terkait , serta membuat laporan keuangan.

2) Tax : bagian tax atau pajak berfungsi untuk mengawasi setiap transaksi yang berhubungan dengan pajak apakah telah sesuai dengan peraturan yang berlaku atau tidak, melakukan koreksi terhadap pajak yang tidak sesuai ketentuan dan membuat laporan pajak.

3) Invoice & Payment : disebut juga bagian pembayaran, merupakan pusat pencatatan dan pembayaran dari setiap transaksi yang dilakukan perusahaan, antara lain pembelian raw material, asset, investasi, dan kegiatan operasional lainnya.

4) Billing & collection : disebut juga bagian piutang, bertugas untuk

membuat tagihan kepada customer atas penjualan yang telah dilakukan oleh bussiness unit, dan bertanggung jawab atas penagihan piutang dari

b. Human Resources (HR)

1) Remuneration : bagian ini berfungsi untuk mengurus setiap tunjangan yang berhak diterima karyawan, gaji dan benefit.

2) Employee service : bagian ini bergfungsi untuk melayani setiap keperluan dari karyawan, contohnya: menangani surat jaminan rumah sakit, bersiaga 24 jam untuk keadaan darurat yang menimpa karyawan (kecelakaan kerja dan meninggal)

3) Recruitment & Training : bagian ini berfungsi untuk menyediakan karyawan baru sesuai dengan kriteria yang di inginkan oleh user, serta bertanggungjawab untuk menyediakan training (training umum, leadership/kepemimpinan dan profesional skill) dalam rangka peningkatan sumber daya manusia karyawan.

4) Personal Administration : merupakan pusat pengolahan data karyawan, bertanggung jawab atas update data karyawan masuk, keluar, pensiun, ditransfer ke bagian lain, naik pangkat, maupun perubahan data pribadi karyawan.

5) License & Insurance : bertugas untuk mengurus asuransi pegawai, asuransi kendaraan cicilan karyawan dan asuransi pinjaman karyawan.

c. Service Management (SM)

1) Service management : berfungsi sebagai pusat pengukuran kinerja setiap bagian di SSC dan membuat laporan setiap bulan, melakukan improvisasi atas kegiatan administrasi, membuat SOP dan meng-update setiap perubahan SOP di SSC dalam rangka peningkatan kinerja.

2) Material Master : berfungsi untuk menyediakan form – form yang berlaku, membuat standarisasi form, menyediakan fasilitas pendukung operasional seperti barcode dan keranjang dokumen.

3) Doc Log & Messenger : Document log berfungsi untuk menerima dokumen dari bussiness unit maupun vendor untuk diproses di SSC,

messenger bertugas untuk medistribusikan dokumen dari SSC ke bussiness unit maupun dari bussiness unit ke SSC, melakukan penyetoran

uang ke bank (sisa advance dari karyawan dan pembayaran dari customer berupa bilyet, giro dan cek), serta mengirimkan tagihan ke customer. d. Informasi Technology (IT)

1) SAP application : bertugas untuk melakukan maintenance atas aplikasi SAP (program yang digunakan dalam operasional perusahaan), melayani setiap masalah yang dialami oleh user, serta mengatasi gangguan yang terjadi dalam sistem.

2) Non SAP Application : bertugas untuk melakukan maintenance aplikasi non SAP, seperti microsoft office, jaringan dan anti virus. memproteksi komputer dari pemakain aplikasi yang tidak berlisensi, melayani setiap masalah yang dialami user dalam penggunaan aplikasi non SAP dan mengatasi setiap gangguan yang terjadi di dalam sistem.

3) Infrastructure : bertugas untuk melayani pemasangan PC, memperbaiki gangguan dan kerusakan pada jaringan, processor, dan perangakat IT lainnya. Menyediakan kebutuhan perusahaan akn barang – barang IT seperti, komputer, laptop dan printer.

B. Hasil dan Pembahasan

1. Maksud dan Tujuan didirikannya Divisi Pusat Pelayanan Terpusat (Share Service Center)

Setiap divisi telah dibentuk dengan tujuan masing – masing PT. Astra Otoparts Domestik, PT. Astra Otoparts International, dan PT. Astra Otoparts

Retail bertujuan untuk melakukan penjualan atas produk – produk PT. Astra Otoparts, Tbk dengan target dan mangsa pasar yang berbeda – beda. PT. Astra Otoparts Divisi Adiwira Plastik, PT. Astra Otoparts Divisi Nusa Metal, PT. Astra Otoparts Divisi Winteq, PT. Astra Otoparts Divisi Enginering Development Center, PT. Menara Terus Makmur, PT. Indokarlo Perkasa, dan PT. Astra Komponen Indonesia bertujuan untuk melakukan produksi yang berkualitas, efektif dan efisien, serta sesuai target perusahaan. PT. Astra Otoparts Corporate berfungsi sebagai pengawas setiap kegiatan yang dilakukan oleh bussiness unit, auditor, pengambil kebijakan, ekspansi usaha dan menciptakan strategi bisnis. Agar setiap divisi dapat fokus terhadap tugas dan kompetensi yang telah ditentukan dibentuklah divisi Shared Service Center sebagai pusat administrasi atas kegiatan operasional dan penyedia data yang dibutuhkan oleh bussiness unit di dalam melakukan kegiatan operasional.

Dasar dari pendirian Shared Service Center diharapkan bussiness unit dapat lebih optimal dalam produksi (operational manufacturing), menyiapkan strategi bisnis, planning dan budgeting, lebih inovatif tanpa harus memikirkan kegiatan administrasi harian yang menyita banyak waktu. Diharapkan dengan adanya divisi ini, perusahaan dapat meningkatkan produktifitas karena unit usaha lebih fokus pada kompetensi intinya, tanpa membuat kegiatan administrasi perusahaan terabaikan malah menjadi lebih berstandar, berkualitas, efektif dan efisien.

Secara tidak langsung dapat dikatakan satu untuk semua, dengan cara mengintegrasikan dan sentralisasi. Semua aktivitas operasional atau transaksional sejenis melalui pemanfaatan teknologi informasi yang terintegrasi oleh ERP

(Enterprise Resources Planning). Secara umum ruang lingkup Shared Service

Center Finance and Accounting mencakup semua proses transaksi finance and accounting.

Ada beberapa hal penting yang merupakan keunggulan sekaligus ciri utama

Shared Service Center Finance and Accounting adalah :

a) Standarisasi untuk setiap jenis transaksi baik itu proses, program maupun kebijakan melalui pemanfaatan teknologi informasi ERP maupun web based.

b) Mengalihkan semua aktivitas kegiatan administrasi ke dalam satu sistem internal.

c) Mengintegrasikan dan konsolidasi layanan lintas region dan bussiness unit

2. Perbedaan antara motif pendirian Shared Service Center dalam jurnal yang menjadi referensi penulis dengan motif pendirian Shared Service Center yang diteliti oleh penulis.

1. Penelitian terdahulu atau jurnal yang menjadi referensi penulis

a. Shared Serivce Center yang ada pada penelitian terdahulu didirikan untuk pelayanan publik dan membandingkan dengan pelayanan

outsourcing, dimana Shared Service Center lebih banyak manfaatnya

dimasa yang akan datang daripada outsouring. Menurut peneliti, dengan menggunakan outsourcing, perusahaan akan lebih memiliki dampak dan resiko yang lebih besar dibandingan dengan didirikannya

b. Motif dari didirikannya Shared Service Center dapat meningkatkan produktivitas, sinergi dan konsentrasi inovasi, tingkat layanan yang lebih tinggi dan menurunkan biaya.

2. Penelitian penulis

a. Shared Service Center yang diteliti oleh penulis dididirikan oleh perusahaan induk, untuk menstandarisasikan proses administrasi dari masing-masing anak perusahaan atau bussiness unit.

b. Motif pendirian Shared Service Center pada PT. Astra Otoparts Tbk adalah membentuk sentralisasi dan standarisasi proses administrasi dari anak perusahaan atau bussiness unit, agar memaksimalkan semua fungsi yang ada dari masing-masing anak perusahaan atau bussiness

unit

3. Visi dan Misi dari Shared Service Center PT. Astra Otoparts Tbk a. Visi Shared Service Center PT. Astra Otoparts Tbk

Astra Otoparts divisi AOP Shared Services will provide high-quality and scalable internal back office services to enable our business to focus on core competency.

b. Misi Shared Service Center PT. Astra Otoparts Tbk

Create a back office Center of Excellence. Simplify, standardize and continuously improve processes. Deliver reliable and consistent services with a specialized and customer-oriented team.

C. Proses operasional pembayaran pada Pusat Pelayanan Bersama (Shared Service Center) PT. Astra Otoparts Tbk

Sstem operasional yang berjalan efektif dan efisien adalah sistem operasional yang tercapai motif pendirian itu sendiri, berikut merupakan sistem operasional yang dilakukan di Shared Service Center :

1. Bagian yang terkait dalam proses operasional Shared Service Center FA invoice & Payment :

a. Document Log

Bagian Document Log merupakan bagian awal dari proses operasional yang dilakukan di Shared Service Center. Bagian Document Log menerima semua dokumen dari Vendor maupun dari Bussiness unit. Kemudian dari Document Log dilakukan sistem barcode, sistem barcode dibagi menjadi beberapa dokumen yaitu dokumen Invoice atau Purchase

Order dan Non Purchase Order atau Payment Request. b. Invoice

Bagian invoice merupakan bagian yang memiliki tugas untuk memverifikasi semua dokumen yang diterima dari Document Log. Setelah sudah diverifikasi, Bagian Invoice melakukan proses jurnal ke sistem.

c. Tax

Bagian tax merupakan bagian yang bertanggung jawab atas seluruh pengecekan yang berhubungan dengan pajak. Bagian tax ini mengecek pajak dari dokumen yang diterima dari bagian invoice.

d. Payment

Bagian ini merupakan bagian yang bertanggung jawab untuk melakukan pembayaran dari dokumen yang sudah berjalan dari bagian invoice dan

tax.

e. Accounting

Bagian ini merupakan bagian yang bertanggung jawab untuk seluruh pengecekan jurnal yang dilakukan diseluruh bagian, namun dalam proses ini bagian accounting bertugas untuk proses pengarsipan, seluruh dokumen yang sudah dibayar dikirim ke accounting untuk di pengarsipan dan untuk dikirim ke bussiness unit masing-masing.

2. Sistem pembayaran dari masing-masing transaksi : a. Pembayaran Purchase Order

Proses Operasional untuk pembayaran Purchase Order yang dilakukan di

Shared Service Center pada PT. Astra Otoparts Tbk, Vendor harus

melengkapi lampiran yang dibutuhkan. Adapun lampiran yang dibutuhkan adalah :

1) Tagihan Rupiah

a) Invoice bermaterai (Asli dan Copy) b) Surat Jalan (Asli)

c) Good Receipt atau Order Sheet atau Service Entry (Asli) d) Purchase Order (Copy)

2) Tagihan Valas

a) Invoice bermaterai (Asli dan Copy) b) Surat Jalan (Asli)

c) Good Receipt atau Order Sheet atau Service Entry (Asli) d) Purchase Order (Copy)

e) Faktur Pajak (Asli dan 2 rangkap Copy)

Pembayaran Purchase Order dibagi menjadi 3 bagian yaitu :

1) Purchase Order Trade : Purchase Order merupakan tagihan-tagihan untuk pembelian barang-barang yang terkait dengan Operasional Perusahaan seperti material utama operasional kantor.

2) Purchase Order Non Trade : Purchase Order merupakan tagihan-tagihan yang bukan untuk kegiatan kantor.

3) Purchase Order Asset : Purcahse Order Asset merupakan Tagihan atas transaski pembeliaan Asset.

b. Pembayaran Non Purchse Order / Payment Reqeust dibagi menjadi beberapa bagian yaitu :

1) Pembayaran Non Purchase Order kepada vendor

Proses Operasional untuk melakukan pembayaran Invoice Non

Purchase Order pada Shared Service Center adalah :

a) Dokumen Invoice Non Purchase Order harus dikirim ke bussiness

Payment Request untuk diklasifikasin untuk masuk ke GL Account

apa.

b) Invoice Non Purchase Order atau Payment Request dikirimkan ke

Shared Service Center untuk dilakukan proses pembayaran. Dan

sudah ditempelkan barcode.

c) Lampiran dari Invoice Non Purchase Order terdiri dari :

(1) Form Payment Request yang dibuat oleh accounting bussiness

unit

(2) faktur penjualan atau invoice dari vendor (3) Berita acara

(4) Faktur penjualan (asli dan copy) dan (5) lampiran pendukung lainnya. 2) Advance Purchase Order

a) Dokumen Advance Purchase Order harus dikirimkan ke bussiness

unit terlebih dahulu untuk dibuatkan permohonan pembayaran atau Payment Request untuk diklasifikasi untuk masuk ke GL Account

apa.

b) Dokumen Advance Purchase Order dikirimkan ke Shared Service

Center untuk dilakukan proses pembayaran. Dan sudah

ditempelkan barcode dari bussiness unit.

c) Lampiran dari dokumen Advance Purchase Order terdiri Form

Payment Request yang dibuat oleh bussiness unit, Faktur Perjualan

langkah pembayaran yang telah disepakati, faktur pajak (asli dan

Copy)

d) Setelah dilakukan proses Advance Purchase Order dan sudah dilakukan pembayaran, dari bussiness unit harus ada maintenance terhadap advance tersebut. Karna dalam jangka waktu yang sudah ditetapkan akan ada dokumen penyelesaian atas advance tersebut. e) Dokumen penyelesaian atas Advance Purchase Order dikirimkan

ke bussiness unit dan dibuatkan advance settelment. Kemudian dokumen tersebut dikirim ke Shared Service Center dan sudah ditempelkan barcode.

f) Lampiran dari dokumen Advance Settlement Purchase Order adalah payment request untuk sisa pembayaran, advance

settelement untuk mengklasifikasikan antara advance purchase order dengan nilai yang ada di purchase order, Faktur penjualan

atau invoice yang diterima dari vendor, surat jalan, good receipt atau order sheet atau service entry yang diterima oleh vendor dari gudang pada saat penyerahan barang, fotocopy purchase order dan faktur pajak (asli dan copy).

3) Paymen Request Perjalanan Dinas

a) Dokumen perjalanan dinas merupakan suatu transaksi yang dilakukan khusus untuk karyawan perusahaan. Dan proses pembayaran yang dilakukan adalah One Day Service atau

pembayaran dalam hari yang sama dari waktu dokumen sudah diterima dibagian Shared Service Center kurang dari jam 10 pagi. b) Dokumen perjalanan dinas merupakan dokumen advance, sehingga

harus ada maintenance atas advance perjalanan dinas dari bussiness

unit.

c) Dokumen perjalanan dinas dibuatkan payment request oleh

bussiness unit, kemudian dikirimkan ke Shared Service Center

untuk dilakukan proses pembayaran dan sudah ditempelkan

barcode oleh bussiness unit.

d) Lampiran dari dokumen perjalanan dinas adalah formulir permohonan pembayaran atau payment request yang dibuat di

bussiness unit, surat tugas karyawan, rincian perencanaan biaya.

e) Sesudah karyawan melakukan perjalanan dinas, karyawan wajib membuat penyelesaian perjalanan dinas dalam bentuk form

advance settelement. Dan dikirimkan ke Shared Service Center

untuk diproses.

f) Apabila jumlah yang advance lebih besar daripada biaya perjalanan dinas, maka karyawan harus mengembalikan uang tersebut dan membuat form pengembalian uang. Kemudian apabila jumlah biaya perjalanan dinas lebih besar daripada advance, makan karyawan dapat meminta kekurangannya dengan membuat formulir permohonan pembayaran atau payment request dan membuat

g) Adapun lampiran dari advance settelement perjalanan dinas adalah

payment reqeust atau form pengembalian uang, advance settlement,

surat tugas, rinciang pengeluaran uang beserta dengan bukti transaksinya seperti bon-bon yang dikeluarkan, fotocopy advance perjalanan dinas sebelumnya.

4) Peyment Request pembayaran Uang Kesehatan (Medical) Karyawan a) Dokumen Kesehatan (Medical) karyawan yang dikirimkan ke

Shared Service Center sudah melewati bagian HRLS di bussiness unit. Bagian HRLS merupakan bagian khusus untuk memproses

transaksi Kesehatan (medical) karyawan ke dalam tampilan HRLS atau template HRLS.

b) Dokumen HRLS dibuatkan Formulir permohonan pembayaran atau

payment request untuk dilakukan proses pembayaran dan

ditempelkan barcode dari bussiness unit.

c) Lampiran dari dokumen kesehatan (medical) karyawan adalah

payment request, dokumen HRLS yang dibuat oleh bagian HRLS

di bussiness unit, lampiran dari rumah sakit yaitu kwitansi dan rincian transaksi yang dilakukan. Dalam setiap dokumen HRLS sudah memiliki nomor urut agar dapat membantu bussiness unit untuk mengklasifikasin masing-masing tagihan.

5) Payment Request Pembayaran biaya-biaya operasional lainnya

a) Dokumen pembayaran biaya-biaya operasional merupakan pembayaran yang dilakukan menggunakan payment request dan

dijurnal dengan memasukkan GL Account dan cost center. Contoh dari biaya-biaya operasional adalah pembayaran catering, pembayaran listrik, pembayaran pam dan sebagainya.

b) Dokumen biaya-biaya operasional merupakan dokumen ASAP, dimana pembayaran dilakukan dengan segera. Biasanya dilakukan pada setiap tanggal 15 dan 30

c) Dokumen biaya-biaya dibuat oleh accounting bussiness unit kmudian dikirimkan ke Shared Service Center untuk dilakukan proses pembayaran dan sudah ditempelkan barcode oleh bussiness

unit.

d) Lampiran dari dokumen biaya adalah

(1) Formulir permohonan pembayaran atau payment request (2) Kwitansi atas biaya yang dilakukan

3. Standar prosedur operasional pembayaran yang berlaku di Shared Service Center FA Invoice & Payment berdasarkan bagian-bagian :

1. Document Log

a. Melakukan pengecekan invoice yang diterima dari Vendor b. Membuat tanda terima ke Vendor

c. Menginput data tanda terima ke dalam sistem

d. Memberikan barcode ke setiap invoice berdasarkan jenis dokumen e. Mendistribusikan dokumen yang sudah diterima dan dibuatkan tanda

2. Invoice

a. Memverifikasi invoice dan atau non invoice

b. Memeriksa dokumen dengan melihat kelengkapan dokumen, diperiksa apakah nilai tagihan sesuai antara invoice dan sistem. Melakukan jurnal ke dalam sistem, dengan timbulnya jurnal maka proses scan in sudah secara automatic. Proses scan in adalah suatu proses untuk memberitakan bahwa dokumen tersebut telah masuk ke bagian invoice. c. Melakukan konfirmasi ke vendor atau bussiness unit apabila terjadi

masalah terhadap dokumen yang diterima.

d. Dokumen yang sudah dikerjakan oleh PIC ditandangani oleh PIC dan dicek ulang dan ditandatangani oleh Team Leader sebagai double

check

e. Membuat document checklist sebagai formulir tambahan untuk proses berjalannya ke bagian berikut, dengan adanya document checklist tersebut memudahkan bagian invoice maupun bagian lain untuk mencari data yang diperlukan tanpa harus mengecek kedalam invoice satu per satu.

f. Melakukan proses scan out, yaitu suatu proses yang dilakukan untuk memberitakan bahwa dokumen tersebut telah keluar dari bagian

invoice.

g. Mendistribusikan dokumen yang sudah diproses ke bagian pajak untuk dilakukan pengecekan pajaknya.

3. Tax

a. Melakukan proses scan in, yaitu suatu proses yang dilakukan untuk memberitakan bahwa dokumen tersebut telah masuk ke bagian pajak. b. Pengecekan Pajak Pertambahan Nilai (PPN) terhadap setiap dokumen

yang diterima.

c. Pengambilan Faktur Pajak Asli untuk proses pelaporan pajak. d. Pengecekan Pajak Penghasilan apabila ada

e. Melakukan proses scan out, yaitu suatu proses yang dilakukan untuk memberitakan bahwa dokumen tersebut telah keluar dari bagian pajak. f. Mendistribusikan dokumen yang sudah diproses ke bagian Payment

untuk dilakukan proses pembayarannya sesuai dengan jatuh tempo.

4. Payment

a. Melakukan proses scan in, yaitu proses yang dilakukan untuk memberitakan bahwa dokumen tersebut telah masuk ke bagian

payment.

b. Running pembayaran dari sistem untuk melakukan proses pembayaran, proses running ini merupakan proses automatic yang dapat dilakukan dengan bantuan sistem. Namun untuk transaksi yang melakukan pembayaran secara manual, harus dicek berdasarkan dokumen yang akan dibayar satu per satu.

c. Dokumen yang dibutuhkan dalam pembayaran adalah proposal pembayaran yang menjelaskan dokumen mana saja yang akan dibayar, kemudian proposal pembayaran tersebut ditanda tangani oleh pihak

yang memiliki otorisasi dalam pembayaran, kemudian dibuatkan giro dan dikirim kebank melalui fax terlebih dahulu. Dan keesokan harinya dikirim melalui kurir.

d. Schedule pembayaran yang ada di Shared Service Center dikelompokkan menjadi :

1) One Day Service : Pembayaran One Day Service hanya dapat dilakukan untuk pembayaran ke karyawan Astra Otoparts saja, bukan ke vendor. Sebagai contoh pembayaran One Day Service adalah Pembayaran Advance Perjalanan Dinas atau Uang Kesehatan (Medical) karyawan.

2) Cash Delivery : Cash Delivery dilakukan pada hari senin dan kamis, pembayaran Cash Delivery adalah pembayaran dengan memberikan uang cash langsung ke bussiness unit sebagai kas kecil bussiness unit. Sebagai contoh kas kecil pada bussiness unit adalah biaya-biaya kecil dibawah 1.000.000 (satu juta rupiah). 3) Pembayaran ASAP (as soon as possible) 15 dan 30 : Pembayaran

ASAP dilakukan setiap tanggal 15 dan 30 setiap bulannya, pembayaran ini dilakukan untuk membayar tagihan yang segera dibayar. Sebagai contoh dari pembayaran ASAP 15 dan 30 adalah pembayaran catering.

4) Pembayaran schedule per bulan : Pembayaran Schedule merupakan pembayaran yang sudah disepakati di dalam Purchase Order antara bagian purchasing dan vendor. Sebagai contohnya dalam

pembayaran schedule di astra otoparts divisi adiwira plastik yaitu pembayaran dilakukan setiap tanggal 20 bulan berikutnya dari tanggal penukaran faktur di Shared Service Center. Apabila tanggal penukaran di Shared Service Center kurang sama dengan tanggal 20 mei 2014 maka akan dilakukan pembayaran pada tanggal 20 Juni 2014, apabila lebih dari 20 Mei 2014 maka akan dibayar pada tanggal 20 Juli 2014.

e. Clear dokumen advance settlement, Clear dokumen dibagi menjadi 3 yaitu :

1) Clear dokumen advance settelement tetapi masih memiliki sisa

advance, maka pada saat penyelesaian sisa uang advance harus

ditransfer ke bank dan dibuatkan form receipt voucher dan

advance settlement. Dan akan diclearing dibagian payment setelah

dokumen datang dan dilakukan pengecekan di bank.

2) Clear dokumen advance settlement tetapi masih memiliki kurang uang dari advance, maka pada saat penyelesaian kekurangan uang

advance akan dibayar kembali sesuai dengan tanggal jatuh tempo

dan dibuatkan form payment request dan advance settlement. Dan akan diclearing dibagian payment setelah kekurangan advance dibayar.

3) Clear dokumen advance settlement dengan nilai nol, yaitu tidak ada selisih antara advance dan biaya yang dikeluarkan. Clear

advance settlement ini dapat langsung dilakukan di bagian invoice,

karena sudah tidak ada masalah pembayaran lagi.

f. Melakukan penomoran arsip untuk dokumen-dokumen yang sudah dibayar.

g. Mendistibusikan dokumen yang sudah dibayar ke bagian Accounting untuk dilakukan pengarsipan.

5. Accounting

a. Menerima dokumen yang sudah dibayar dan sudah dicantumkan nomor pengarsipannya dari bagian payment. Dalam proses penerimaan dokumen ini, masih dilakukan secara manual yaitu belum adanya proses scan in atau scan out. Karena proses scan ni dan scan out hanya dilakukan sampai dokumen itu dibayar, bukan sampai dokumen itu diarsip.

b. Melakukan pengecekan dokumen, sesuai atau tidaknya antara fisik dan data yang diberikan dari bagian payment.

c. Melakukan proses pengarsipan untuk seluruh dokumen yang diterima, kemudian semua dokumen dikirimkan ke masing-masing bussiness

unit.

d. Mendistribusikan dokumen yang sudah selesai diproses ke masing-masing bussiness unit.

4. Proses dari transaksi di atas menurut penelitian penulis sudah efektif dan efisien karena :

1. Setiap transaksi sudah dikerjakan secara sistematis dan terstandar, sehingga menghasilkan sistem administrasi yang baik dan akurat, pembayaran kepada vendor maupun bussines unit juga lebih cepat, sesuai dengan visi Divisi Shared Service Center.

2. Flow berjalannya dokumen sudah dimaintenance dengan baik. Dengan adanya double checking dan telah diproses secara sistematis, sehingga memudahkan untuk mencari posisi dokumen.

3. Dalam segi efisiensi biaya, dengan adanya Shared Service Center maka mengurangi jumlah karyawan yang dibutuhkan. Shared Service Center FA

Invoice & Payment melayani 11 Bussinees Unit, untuk bagian invoice saja

seharusnya masing-masing Bussiness unit memiliki 1 orang bagian invoice namun dengan adanya Shared Service Center dapat dimaksimalkan kinerja dari karyawan yaitu dengan 10 orang. Untuk bagian Payment seharusnya masing-masing Bussiness unit memiliki 1 orang bagian Payment namun dengan adanya Shared Service Center dapat dimaksimalkan kinerja dari karyawannya yaitu 7 orang.

4. Pengelompokkan dokumen yang diterapkan di Shared Service Center, membantu untuk mengefisiensikan waktu yang dimiliki. Dokumen dikelompokkan berdasarkan tanggal jatuh temponya. Dokumen akan mudah dicari ketika waktu pembayaran sudah jatuh tempo karena tidak

tercampur dengan dokumen lain. Dan resiko kehilangan dokumen akan semakin kecil.

5. Pengendalian Internal yang dilakukan di Shared Service Center

Sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan akuntansi mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi ini menekankan tujuan yang hendak dicapai. Dalam menjalankan aktivitas administrasi pembayaran secara terpusat di divisi Shared Service Center tentu saja memiliki banyak kendala dan kemungkinan-kemungkinan timbulnya masalah akibat pemusatan sistem administrasi. Hal tersebut dapat mengakibatkan sistem administrasi terpusat ini menjadikan sistem administrasi pembayaran PT. Astra Otoparts Tbk menjadi berantakan, tidak valid bahkan dapat menghambat penyediaan barang dan jasa di perusahaan akibat keterlambatan pembayaran, keterlambatan pembayaran ini juga bahkan dapat menyebabkan nama baik PT. Astra Otoparts Tbk menjadi buruk dimata publik.

Untuk mencegah permasalahan yang mungkin terjadi, maka harus diterapkan pengendalian intern yang baik. Pengendalian intern yang dilakukan dalam sistem pembayaran di divisi Shared Service Center yaitu : a) Organisasi

Didalam sistem pembayaran terpusat terdapat beberapa bagian yang terlibat didalam prosesnya. Bagian ini terpisah jelas baik tugas maupun

wewenangnya. Bagian Document Log sebagai penerima dokumen, bertugas untuk menerima dokumen dan memastikan bahwa dokumen yang telah diterima benar-benar telah lengkap dan sesuai dengan persyaratan, untuk menghindari masalah pada dokumen tersebut yang mengakibatkan penundaan pembayaran. Bagian invoice sebagai penginput data, bertugas memastikan bahwa data pembayaran yang diinput didalam sistem telah benar – benar sesuai amount, pengalokasian account, cost center, data fisik dengan yang tertulis di invoice atau payment request. Bagian tax sebagai pengawas pemotongan pajak, bertugas untuk memastikan bahwa pajak yang dikenakan atau dipotong dalam setiap transaksi telah benar dan dokumen pajak telah lengkap. Bagian payment sebagai ujung transaksi ini bertugas untuk membayar setiap transaksi, sebelum ditransfer harus dipastikan bahwa amount yang dibayar telah sesuai, nomor rekening dan penerima telah benar. Dan bagian payment yang bertugas untuk mengarsipkan dokumen yang sudah dibayar, memastikan bahwa semua dokumen sudah komplit untuk diarsip dan mengirim semua dokumen yang sudah rapi di file untuk dikirimkan ke bussiness unit. Pemisahan fungsi dan tanggung jawab dalam pembayaran terpusat ini untuk memastikan setiap pembayaran yang dilakukan telah benar-benar sesuai dan dapat dipertanggung jawabkan baik jumlah, kesesuaian dengan ketentuan perusahaan , administratif maupun perpajakan. Pembagian tugas ini juga membuat setiap bagian fokus dengan apa yang harus dilakukan dan dicek

sehingga pekerjaan menjadi lebih cepat dan juga menghasilkan data administrasi yang dapat diandalkan.

b) Sistem otorisasi dan prosedur pencatatan 1) Sistem otorisasi

Setiap dokumen yang telah selesai diproses oleh admin

invoice, pajak, payment maupun accounting harus diparaf oleh team leader sebagai tanda bahwa dokumen tersebut sudah dicek.

Ini berfungsi untuk memastikan double check setiap dokumen yang diproses untuk meminimalisasi adanya kesalahan

Proposal pembayaran transfer, proposal pembayaran harus diparaf section head payment dan dua departement head divisi

Shared Service Center, proposal pembayaran transfer di dalam

sistem BII coolpay harus direlease oleh departement head finance

& accounting, baru kemudian dapat dilakukan outgoing oleh

admin payment untuk proses transfer. Dokumen fisik proposal pembayaran kemudian dikirim ke bank sebagai tanda bukti.

c) Prakter yang sehat

Pembagian tanggung jawab dan sistem wewenang dan prosedur pencatatan yang ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktek yang sehat dalam pelaksanaanya. Cara yang ditempuh divisi Shared Service Center untuk menciptakan praket yang sehat adalah :

Setiap dokumen yang masuk kedivisi Shared Service Center harus ditempeli barcode sebagai identitas.

Gambar 4.3 Klasifikasi Barcode

(2) Penentuan due date setiap bussiness unit

Dalam prosedur pembayan masing-masing dokumen memiliki tanggal jatuh tempo pembayaran, baik itu One Day Service, ASAP (As Soon As Possible), dan schedule. Hal ini dilakukan karena volume pembayaran sangat banyak, penyeragaman pembayaran dapat mencegah adanya dokumen yang terlambat dibayar atau tertinggal untuk dibayar. Penentuan jatuh tempo juga membantu

payment untuk menyiapkan pembayaran dengan lebih teliti lagi

karena telah terpusat dalam satu waktu.

(3) Penggunaan keranjang untuk memilah dokumen

Didalam proses distribusi dokumen, digunakan keranjang untuk memilah dokumen, untuk memudahkan pengerjaan dokumen, menghindari dokumen yang tercampur, bertupuk dan terlewat pengerjaannya.

Job Rotation dilakukan untuk memastikan untuk memastikan

setiap admin bekerja dengan baik dan benar sesuai dengan prosedur, juga untuk memastikan setiap admin tahu dan mengerti pekerjaan admin bussiness unit lain, sehingga saat admin bussiness

unit yang bersangkutan cuti, admin lain dapat melakukan back up. Job rotation disetiap bussiness unit dilakukan dalam enam bulan

sekali, yaitu dengan merotasi PIC bussiness unit dalam satu bagian, maupun merotasi admin ke bagian lain dalam lingkup

6. Analisis Perbedaan pengendalian internal sebelum dan sesudah didirikannya Pusat Pelayanan Bersama (Shared Service Center) pada PT. Astra Otoparts Tbk

Tabel 1

Pengendalian sebelum dan sesudah didirikannya Shared Service Center

Ada Tidak Ada Tidak

1 Double Checking dari masing-masing bagian, guna meminimalisir tingkat

kesalahan. √ √

2 Pembatasan akses pada setiap log in sistem yang dimiliki masing-masing

user . √ √

3

Restrukturasi organisasional yang menghasilkan pengurangan dan atau realokasi personel sedrmikian rupa hingga operasi bisnis dan pemrosesan transaksi terpengaruh.

√ √

4 Standarisasi pencatatan setiap transaksi dari masing-masing bussiness

unit √ √

5 Terdapatnya sistem monitoring dalam bentuk barcode , dalam satu

dokumen hanya memiliki satu nomor barcode √ √

6 Setiap dokumen yang diterima dimasukkan atau diklasifikasi berdasarkan

jatuh tempo. √ √

7 Standarisasi kelengkapan dokumen untuk masing-masing dokumen yang

diterima di Shared Service Center √ √

8

Pengelompokan tanggal jatuh tempo pembayaran di setiap bussiness

unit dan transaksi sebagai solusi jumlah pembayaran yang tinggi, cash flow dan meningkatkan ketepatan waktu pembayaran Account Payable

√ √

9 Pemfokusan user dalam mengerjakan pekerjaannya yaitu setiap user

hanya mengerjakan satu proses operasional saja. √ √

a. Pengendalian Internal Sebelum didirikannya Shared Service Center FA Invoice & Payment:

1. Tidak ada proses double checking dari masing-masing bagian. Dan tidak ada formulir document checklist. Hal ini sangat sulit untuk mencari siapa yang melakukan pengecekan dan pengerjaannya.

2. Sebelum adanya Shared Service Center, dalam satu log in dapat digunakan untuk beberapa orang atau admin, sehingga ketika ada kesalahan sulit untuk mencari siapa yang bertanggung jawab. Sehingga kontrol yang terjadi menjadi kurang.

3. Struktur organisasi yang dimilik oleh masing-masing bussiness unit sudah sesuai dengan job desk pada saat itu, namun restrukturisasi hanya dilakukan pada saat pendirian Shared Service Center. Dengan mutasi karyawan dari bussiness unit ke Shared Service Center.

4. Kurangnya kontrol terhadap standarisasi pencatatan setiap transaksi dari masing-masing bussiness unit. Sehingga pada saat pencatatan gabungan terdapat kesulitan.

5. Belum adanya sistem barcode, karena sebelum didirikannya Shared

Service Center hanya menggunakan data yang dicatat saja. Yang menjadi

dasar pencarian adalah no invoice dari vendor.

6. Setiap dokumen yang diterima diklasifikasikan berdasar tanggal diterimanya dokumen.

7. Standarisasi kelengkapan dokumen dilakukan di Shared Service Center agar memudahkan kontrol terhadap dokumen yang ada. Karena dengan

adanya sentralisasi, loading dokumen jadi lebih besar. Sebelum adanya

Shared Service Center, masing-masing bussiness unit memiliki standar

yang berbeda-beda.

8. Pengelompokkan tanggal jatuh tempo pembayaran di setiap bussiness unit dan transaksi sebagai solusi jumlah pembayaran yang tinggi, cash flow dan meningkatkan ketepatan waktu pembayaran Account Payable. Namun belum terdapatnya alat yang mengklasifikasin berdasarkan jatuh tempo seperti dokumen, sehingga memungkinkan untuk mengalami telat bayar dan dokumen yang terselip.

9. Setiap user mengerjakan beberapa proses operasional, sehingga lemahnya kontrol terhadap operasionalnya.

b. Pengendalian Internal Sesudah didirikannya Shared Service Center FA

Invoice & Payment :

1. Double Checking dari masing-masing bagian, guna meminimalisir tingkat kesalahan yang dilakukan oleh karyawan. Sistem otorisasi ini dilakukan pada masing-masing bagian, dilakukan dengan menggunakan Document

Checklist. Dimana ketika dokumen sudah diproses, diprint Document Checklist dan di paraf oleh invoice admin yang melakukan penjurnalan,

kemudian di paraf oleh Invoice Lead sebagai control atas proses yang telah dilakukan oleh invoice admin. Setelah itu masuk ke bagian tax, setelah dilakukan proses operasional di tax, document checklist diparaf oleh tax

setelah dilakukan operasional di payment, document checklist diparaf oleh

payment admin, kemudian diparaf oleh payment lead. Dan untuk otorisasi

yang terakhir adalah diparaf oleh function lead invoice and payment.

Double Otorisasi ini dilakukan pada masing-masing bagian karena setiap

bagian sudah memiliki job desk tersendiri, sehingga setiap bagian bisa fokus terhadap apa yang diverifikasi. Sebelum didirikannya Shared

Service Center, hal ini belum dilakukan.

2. Pembatasan akses pada setiap log in sistem yang dimiliki masing-masing user yaitu adalah sistem otorisasi yang disetting pada sistem, invoice admin tidak dapat melakukan proses yang dilakukan oleh bagian tax dan payment, begitu pula sebaliknya. Sistem ini merupakan suatu control yang baik, agar tidak adanya penyalahgunaan otorisasi antar bagian.

3. Restrukturisasi organisasional yang menghasilkan pengurangan dan atau relokasi personel sedemikian rupa hingga operasi bisnis dan pemrosesan transaksi terpengaruh. Pendirian Shared Service Center juga mempengaruhi terhadap perubahan struktur organisasi dari semua

bussiness unit, adanya perpindahan karyawan. Proses masuknya bussiness unit juga bertahap, sehingga terjadi pengurangan personel di bussiness unit.

4. Standarisasi pencatatan setiap transaksi dari masing-masing bussiness unit. Seluruh transaksi yang diproses di Shared Service Center menjadi standar, tidak adanya perbedaan antara pencatatan di masing-masing bussiness

unit. Sebelum didirikannya Shared Service Center tidak standarnya pencatatan transaksi.

5. Terdapatnya sistem monitoring dalam bentuk barcode, dalam satu dokumen hanya memiliki satu nomor barcode. Barcode merupakan suatu alat yang dibuat untuk memudahkan dalam melihat dan mengcontrol jalannya dokumen.

6. Setiap dokumen yang diterima dimasukkan atau diklasifikasi berdasarkan jatuh tempo. Pengelompokkan dokumen berdasarkan jatuh tempo ini menggunakan keranjang. Keranjang ditaruh dimasing-masing bagian dipisahkan antar bussiness unit dan tanggal jatuh tempo. Terdapat keranjang untuk dokumen ODS, ASAP dan Schedule, sehingga memudahkan untuk memprioritaskan dokumen yang segera dibayar. 7. Standarisasi kelengkapan dokumen untuk masing-masing dokumen yang

diterima di Shared Service Center. Kelengkapan dokumen tentu saja memiliki masing-masing fungsi pada masing-masing bagian. Pengecekan kelengkapan dokumen ini dilakukan di bagian Document Log, apabila tidak lengkapnya tagihan maka aka ditolak dan harus dilengkapi dulu tagihannya. Standarisasi ini memudahkan untuk pengecekan yang dilakukan pada masing-masing bagian.

8. Pengelompokkan tanggal jatuh tempo pembayaran di setiap unit bisnis dan transaksi sebagai solusi jumlah pembayaran yang tinggi, cash flow dan meningkatkan ketepatan waktu pembayaran Account Payable.

dokumen mana yang harus dibayar. Hal ini dilakukan agar tidak terjadi telat bayar, agar tidak mengganggu operasional perusahaan. Dan pengelompokkan jatuh tempo menggunakan Keranjang untuk membedakan dokumen yang diklasifikasin berdasarkan jatuh tempo. 9. Pemfokusan user dalam mengerjakan pekerjaannya yaitu setiap user hanya

mengerjakan satu proses operasional saja. Setiap user atau admin hanya mengerjakan satu proses operasional saja, sehingga admin lebih fokus atas apa yang dikerjakan. Sebelum didirikannya Shared Service Center, admin merangkap pekerjaan, yaitu sebagai invoice juga sebagai payment. Hal ini akan mengakibatkan tidak fokusnya admin dalam mengerjakan pekerjaannya.