FAKTOR-FAKTOR YANG MEMPENGARUHI PENYUSUNAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

BERBASIS KINERJA

THE FACTORS OF AFFECTING BUDGETARY OF

REGIONAL REVENUE AND EXPENDITURE

BASED ON PERFORMANCE

Nurwira Rahayu Mubar

1, Muhammad Ali

2, Nurjannah Hamid

21

Staf Badan Perencanaan Pembangunan Daerah, Kabupaten Enrekang,

2

Staf Pengajar Fakultas Ekonomi, Universitas Hasanuddin, Makassar

Alamat Korespondensi :

Nurwira Rahayu Mubar

Pemda Kabupaten Enrekang

HP : 085299937783

Abstrak

Dalam rangka meningkatkan kualitas pengelolaan keuangan daerah, pemerintah harus berupaya untuk mewujudkan keberhasilan implementasi penggunaan anggaran berbasis kinerja. Penelitian ini bertujuan untuk menganalisis pengaruh faktor komitmen dari seluruh komponen organisasi, penyempurnaan administrasi, sumberdaya yang cukup, penghargaan (reward) dan sanksi (punishment) terhadap penyusunan APBD berbasis kinerja secara simultan dan parsial. Populasi pada penelitian ini adalah seluruh satuan kerja perangkat daerah di lingkup Pemerintah Kabupaten Enrekang yang berjumlah 37 unit dan Kepala SKPD serta Kasubag Perencanaan masing-masing SKPD menjadi sampel pada penelitian ini yang berjumlah 74 orang. Untuk menguji hipotesis pengaruh faktor komitmen dari seluruh komponen organisasi, penyempurnaan administrasi, sumberdaya yang cukup, penghargaan (reward) dan sanksi (punishment) terhadap penyusunan APBD berbasis kinerja secara simultan dan parsial digunakan Uji F dan Uji t dengan metode analisis regresi linear berganda melalui SPSS 20,0. Hasil penelitian membuktikan bahwa secara simultan faktor komitmen dari seluruh komponen organisasi, penyempurnaan administrasi, sumberdaya yang cukup, penghargaan (reward) dan sanksi (punishment) berpengaruh positif dan signifikan terhadap penyusunan APBD berbasis kinerja. Secara parsial faktor komitmen dari seluruh komponen organisasi, penyempurnaan administrasi dan sanksi (punishment) berpengaruh positif dan signifikan terhadap penyusunan APBD berbasis kinerja.

Kata Kunci : Komitmen, penyempurnaan, sumberdaya, penghargaan, sanksi.

Abstract

In order to improve the quality of financial management, the government should strive to achieve a successful implementation of the use of performance-based budgeting. The Objective of this research is to analyze the influence of the commitment of all components of the organization, administration improvements, sufficient resources, rewards and punishments of the Budgetary of Regional Revenue and Expenditure Based on Performance process simultaneously and partially. The population of this research were all working units in the scope of government Enrekang regency totaling 37 units and the chiefs of work unit of regional public service and the chiefs of planning division of work unit each be sampled in this research amounting to 74 person. To test the hypothesis of the influence of the commitment of all components of the organization, administration improvements, sufficient resources, rewards and punishments of the Budgetary of Regional Revenue and Expenditure Based on Performance process simultaneously and partially used F-test and t-test with multiple linear regression analysis method through SPSS 20.0. The results of this research proves that simultaneous the factor of commitment of all components of the organization, administration improvements, sufficient resources, rewards and punishments have a significant and positive effect of the Budgetary of Regional Revenue and Expenditure Based on Performance process. Partially the factor of all components of the organization's commitments, improving administration and punishments have a significant and positive effect of the Budgetary of Regional Revenue and Expenditure Based on Performance process.

PENDAHULUAN

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 19 menetapkan bahwa APBD disusun berdasarkan pendekatan prestasi kerja yang akan dicapai. Mengacu pada PP No.21/2004 pasal 7 ayat 1 dan 2, penganggaran berbasis kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran tersebut. Menurut Bastian (2006), performance budgeting (anggaran yang berorientasi pada kinerja) adalah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan sangat erat dengan visi, misi dan rencana strategi organisasi. Performance budgeting mengalokasikan sumberdaya pada program bukan pada unit organisasi semata dan memakai “output measurement” sebagai indikator kinerja organisasi. Tuntutan pentingnya pelaksanaan penyusunan anggaran berbasis kinerja, ternyata membawa konsekuensi yang harus disiapkan sebagai faktor pemicu keberhasilan implementasi penggunaan anggaran berbasis kinerja, yaitu : 1) Kepemimpinan dan komitmen dari seluruh komponen organisasi; 2) Fokus penyempurnaan administrasi secara terus menerus; 3) Sumber daya yang cukup untuk usaha penyempurnaan tersebut (uang, waktu, dan orang); 4) Penghargaan (reward) dan sanksi (punishment) yang jelas; 5) Keinginan yang kuat untuk berhasil (BPKP, 2005).

Steers (1980) dalam Sopiah (2008) berpendapat bahwa komitmen organisasi merupakan kondisi dimana karyawan sangat tertarik terhadap tujuan, nilai-nilai dan sasaran organisasinya. Wienner (1982) dalam Sumarno (2005) menyebutkan komitmen organisasi adalah dorongan dari dalam diri individu untuk melakukan sesuatu agar menunjang keberhasilan organisasi sesuai dengan tujuan yang ditetapkan dan lebih mengutamakan kepentingan organisasi. Komitmen organisasi dapat merupakan alat bantu psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang diharapkan (Nouri dkk,.1996; McClurg, 1999; Chong dkk, 2002) dalam Kunwaviyah (2010). Menurut Randal (1990) dalam Sardjito (2007) komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula. Menurut Mowday (1979) dalam Suhartono (2007) komitmen organisasi merupakan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai organisasi. Menurut Solihin (2011), untuk mendapatkan dukungan yang optimal bagi implementasinya proses penyusunan dokumen Renstra SKPD perlu membangun komitmen dan kesepakatan dari semua stakeholder untuk mencapai tujuan SKPD melalui proses yang transparan, demokratis dan akuntabel.

Menurut Been Lee (1970) dalam Alfatih (2004) tujuan penyempurnaan administrasi adalah untuk meningkatkan keteraturan, menyempurnakan metode, serta meningkatkan working performance. Wallis (1989) dalam Rakhmat (2005) mengatakan bahwa penyempurnaan administrasi meliputi tiga aspek, yaitu suatu perubahan harus merupakan perbaikan dari keadaan sebelumnya, perbaikan diperoleh dengan upaya yang disengaja dan bukan terjadi secara kebetulan, serta bersifat jangka panjang dan tidak sementara. Menurut Bastian (2006), penyusunan anggaran berbasis kinerja membutuhkan suatu sistem administrasi publik yang telah ditata dengan baik, konsisten dan terstruktur sehingga kinerja anggaran dapat dicapai berdasarkan ukuran-ukuran yang telah ditetapkan. Menurut Tjokroamidjojo (1985) dalam Sinaga (2008) menyebutkan bahwa reformasi administrasi perlu ditujukan pada penyempurnaan administrasi untuk mendukung pembangunan daerah.

Syarat berjalannya suatu organisasi adalah kepemilikan terhadap sumberdaya (resources). Menurut Edward III (1980) dalam Akib (2010), sumber daya merupakan hal penting dalam implementasi kebijakan yang baik. Indikator-indikator yang digunakan untuk melihat sejauhmana sumberdaya mempengaruhi implementasi kebijakan terdiri dari : sumber daya manusia, sumber daya anggaran, informasi berupa data dan fasilitas pendukung lainnya. Aktivitas utama dalam penyusunan anggaran berbasis kinerja adalah mendapatkan data kuantitatif dan membuat keputusan penganggarannya. Menurut Kiswara (2008), proses mendapatkan data kuantitatif bertujuan untuk memperoleh informasi dan pengertian tentang berbagai program yang menghasilkan output dan outcome yang diharapkan.

Sistem reward dan pengakuan atas kinerja karyawan merupakan sarana untuk mengarahkan perilaku karyawan ke perilaku yang dihargai dan diakui organisasi (Mulyadi, 1998) dalam Mardiyah (2005). Gibson dkk (2000) dalam Wibowo (2007) menyatakan tujuan utama program penghargaan (reward) adalah untuk memotivasi pegawai untuk mencapai kinerja. Menurut Nugroho (2006), reward merupakan bentuk metode dalam memotivasi seseorang untuk melakukan kebaikan dan meningkatkan prestasinya. Menurut Anthony et al. (1995) dalam Narsa (2003) ada dua jenis penghargaan, yaitu: penghargaan intrinsik yang berhubungan dengan sifat dasar dari organisasi dan desain pekerjaan pada pengalaman seseorang tanpa campur tangan orang lain dan penghargaan ekstrinsik yang berdasarkan pada kinerja, yang disediakan bagi individu oleh organisasi. Sedangkan Simamora (2001) berpendapat bahwa setiap organisasi memiliki beberapa tujuan dasar dalam merancang sistem kompensasi dan terminologi dalam kompensasi adalah berupa upah/gaji dan insentif.

Skinner (1985) dalam Wahyuningsih (2009) mengungkapkan bahwa perilaku manusia dibentuk oleh rangkaian penguatan dan hukuman (punishment) yang diterimanya

dari lingkungan. Menurut Subagyo (2006) dalam Wahyuningsih (2009), sosialisasi pemberlakuan peraturan-peraturan pokok organisasi kepada anggota organisasi belumlah cukup walaupun dilakukan secara terus menerus jika tidak disertai adanya mekanisme pemberian sanksi yang tegas dan dilaksanakan sebagaimana mestinya.

Chalit (1976) dalam Adisasmita (2011) menyebutkan bahwa anggaran pendapatan dan belanja daerah adalah suatu bentuk konkrit rencana kerja keuangan daerah yang komprehensif yang mengaitkan penerimaan dan pengeluaran pemerintah daerah yang dinyatakan dalam bentuk uang untuk mencapai tujuan atau target yang direncanakan dalam jangka waktu tertentu dalam satu tahun anggaran. Dalam Undang-Undang Nomor 33 Tahun 2004 Pasal 1 ayat 17 menyebutkan bahwa anggaran pendapatan dan belanja daerah, selanjutnya disebut APBD adalah rencana keuangan tahunan Pemerintahan Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah. Penyusunan APBD berbasis kinerja adalah penyusunan anggaran pendapatan dan belanja daerah yang berbasis kinerja sebagai rencana keuangan tahunan daerah dari suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau keluaran dari perencanaan alokasi biaya. Hal ini sesuai Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pengelolaan Keuangan Daerah.

Pengalaman yang terjadi selama ini menunjukkan bahwa anggaran daerah masih harus disempurnakan. Di samping itu banyak ditemukan keluhan masyarakat yang berkaitan dengan pengalokasian anggaran yang tidak sesuai dengan kebutuhan dan skala prioritas serta kurang mencerminkan aspek ekonomis, efisiensi, dan efektivitas (Yunita, 2010). Pemerintah Kabupaten Enrekang dalam menyusun APBD belum sepenuhnya berdasarkan penganggaran berbasis kinerja, dimana beberapa komponen penting sebagai dasar penilaian terhadap keberhasilan penganggaran berbasis kinerja belum sepenuhnya diimplementasikan dengan benar. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh faktor komitmen dari seluruh komponen organisasi, penyempurnaan administrasi, sumber daya yang cukup, penghargaan (reward) dan sanksi (punishment), sebagai faktor-faktor yang mempengaruhi penyusunan APBD berbasis kinerja.

BAHAN DAN METODE

Lokasi dan Rancangan Penelitian

Penelitian ini dilakukan di wilayah kerja Pemerintah Daerah Kabupaten Enrekang Sulawesi Selatan. Jenis penelitian yang digunakan adalah observasional dengan menggunakan desain cross sectional study.

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh satuan kerja perangkat daerah di pemerintah Kabupaten Enrekang yang berjumlah 37 (tiga puluh tujuh) unit. Sampel dalam penelitian ini berjumlah 74 (tujuh puluh empat) orang yaitu Kepala SKPD dan Kasubag Perencanaan yang secara struktural bertanggungjawab dan terlibat dalam penyusunan anggaran pada masing-masing satuan kerja perangkat daerah (SKPD).

Metode Pengumpulan Data

Metode yang digunakan adalah metode survey dengan menggunakan kuisioner yang diberikan kepada responden yaitu Kepala SKPD dan Kasubag Perencanaan SKPD untuk dijawab. Pertanyaan dalam kuisioner menggunakan skala likert.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah Regresi Linear Berganda (Multiple Linear Regression Analysis) yang digunakan untuk menganalisis pengaruh lebih dari satu variabel independen terhadap variabel dependen. Pengelolaan data menggunakan software SPPS 20.0.

HASIL

Karakteristik Sampel

Tabel 1 memperlihatkan karakteristik responden yang menjadi sampel pada penelitian ini. Berdasarkan usia responden paling banyak berusia diatas 45 tahun (59,7%) hal ini menunjukkan masa kerja responden yang dianggap cukup mempunyai pengalaman kerja. Berdasarkan lamanya menduduki jabatan paling banyak antara 1-5 tahun (94,03%) sedangkan antara 6-10 tahun hanya 5,97%, hal ini menunjukkan bahwa pengalaman responden dalam hal proses penganggaran. Berdasarkan tingkat pendidikan paling banyak responden memiliki pendidikan S1 (strata satu) sebesar 55,2%. Sedangkan berdasarkan frekuensi mengikuti kursus/diklat/bintek tentang anggaran paling banyak menjawab “pernah” sebesar 64,2%, hal ini menunjukkan sebagian besar responden telah memiliki pemahaman tentang penyusunan anggaran.

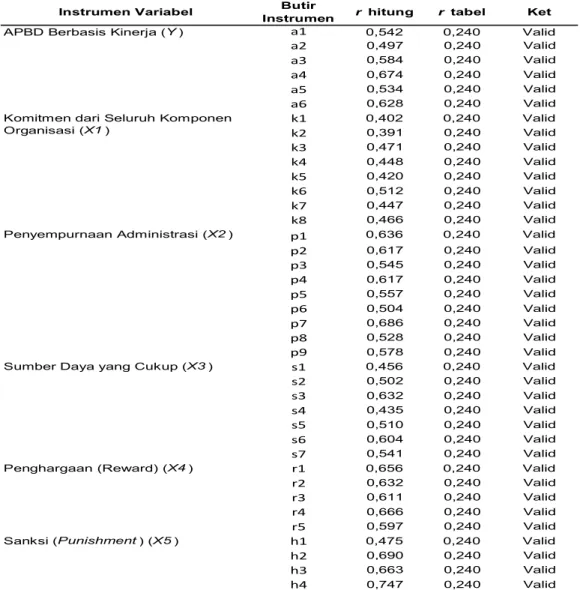

Uji Validitas dan Reliabilitas

Pengujian validitas instrumen dengan bantuan perangkat lunak SPSS 20. Analisis ini digunakan untuk mengukur validitas item butir pertanyaan dengan teknik Corrected Item-Total Correlation, yaitu mengkorelasikan antara skor item dengan total item, kemudian melakukan koreksi terhadap nilai koefisien korelasi. Jika angka korelasi lebih besar dari pada angka kritik (r hitung > r tabel), maka instrumen tersebut dikatakan valid. Angka kritik pada

penelitian ini adalah N=67 dengan taraf signifikan 5% maka angka kritik untuk uji validitas pada penelitian adalah 0,240. Berdasarkan pengujian validitas instrumen (Tabel 2), nilai corrected item-total correlation bernilai positif dan diatas nilai r tabel 0,240 yang artinya semua butir pertanyaan dapat dikatakan valid.

Uji reliabilitas digunakan untuk menunjukkan sejauh mana suatu alat pengukuran dapat dipercaya. Untuk menentukan suatu instrumen reliabel atau tidak maka bisa menggunakan batas nilai alpha 0,6. Berdasarkan data pada Tabel 3 dapat diketahui bahwa nilai Croncbach’s Alpha untuk variabel APBD berbasis Kinerja (Y), komitmen dari seluruh komponen organisasi (X1), penyempurnaan administrasi (X2), sumber daya yang cukup (X3), penghargaan (X4) dan sanksi (X5) lebih besar dari 0,6 (Croncbach’s Alpha > 0,6), maka dapat

disimpulkan bahwa instrumen penelitian tersebut realibel. Pengaruh Secara Simultan dan Parsial

Pengaruh variabel independen secara bersama-sama terhadap variabel dependen dianalisis dengan menggunakan uji F, yaitu dengan membandingkan Fhitung dengan Ftabel pada

taraf nyata α = 0,05. Uji F mempunyai pengaruh signifikan apabila Fhitung > Ftabel atau

probabilitas kesalahan kurang dari 5% (P<0,05). Jika nilai signifikansi uji F lebih kecil dari 5%, maka semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Hasil perhitungan uji F pada penelitian ini dapat dilihat pada Tabel 4. Hasil perhitungan analisis regresi diperoleh Fhitung sebesar 18,830 dengan tingkat signifikansi 0,000.

Sedangkan Ftabel pada taraf α = 0,05 diperoleh 2,366. Karena Fhitung lebih besar dari Ftabel (18,830 >

2,366) dan nilai signifikansi uji F lebih kecil dari 5% (0,000 < 0,05), maka dapat disimpulkan bahwa semua variabel independen dalam penelitian ini secara bersama-sama (simultan) berpengaruh terhadap variabel dependen.

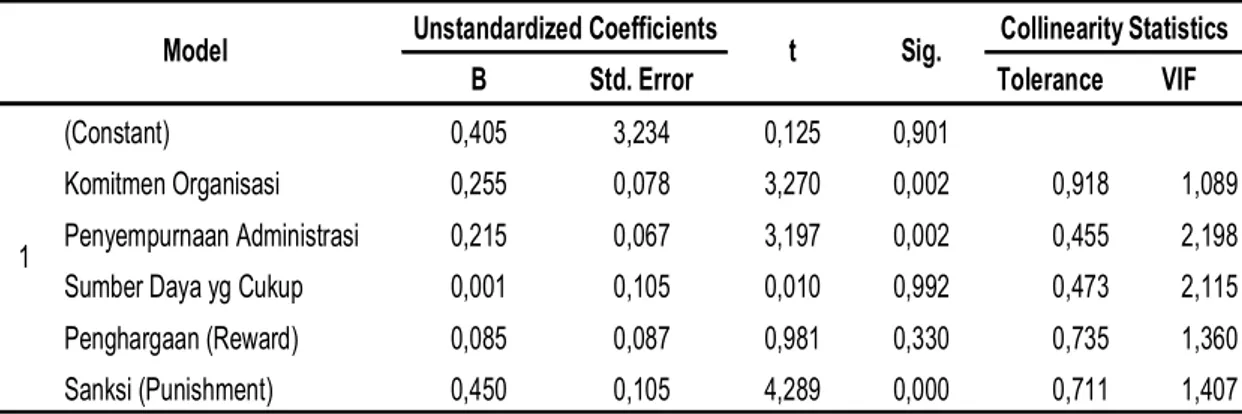

Uji t atau uji koefisien regresi secara parsial digunakan untuk mengetahui apakah secara parsial variabel independen berpengaruh signifikan atau tidak terhadap variabel dependen dengan memperhatikan nilai thitung dari hasil regresi dengan tingkat kepercayaan

95% atau pada taraf nyata α = 0,05. Variabel independen berpengaruh signifikan terhadap variabel dependen apabila nilai thitung lebih besar daripada nilai ttabel. Adapun metode dalam

penentuan ttabel menggunakan ketentuan tingkat signifikan 5% dengan df=n-k-1 (pada

penelitian ini df=67-5-1=61), sehingga diperoleh nilai ttabel adalah 1,670 disajikan dalam

Tabel 5. Berdasarkan nilai thitung dari masing-masing variabel independen dibandingkan

dengan nilai ttabel diketahui bahwa nilai thitung dalam penelitian untuk variabel komitmen dari

seluruh komponen organisasi, penyempurnaan administrasi dan sanksi (punishment) lebih besar dari ttabel,maka hipotesis diterima kebenarannya. Dengan kata lain, variabel komitmen

dari seluruh komponen organisasi, penyempurnaan administrasi dan sanksi (punishment) signifikan berpengaruh terhadap penyusunan APBD berbasis kinerja. Sedangkan untuk variabel sumber daya yang cukup dan penghargaan tidak signifikan berpengaruh terhadap penyusunan APBD berbasis kinerja yang dapat dibuktikan dengan nilai thitung yang lebih kecil

dari ttabel dan hipotesis ditolak.

PEMBAHASAN

Penelitian ini menunjukkan bahwa pengaruh komitmen dari seluruh komponen organisasi terhadap penyusunan APBD berbasis kinerja adalah positif dan signifikan. Pengaruh positif terlihat dari koefisien regresi variabel komitmen dari seluruh komponen organisasi sebesar 0,255 dan signifikan dimana tingkat signifikan lebih kecil dari pada 0,05 (0,002 < 0,05) dan nilai thitung lebih besar dari pada ttabel (3,270 > 1,670).

Pengaruh positif menunjukkan bahwa pengaruh komitmen dari seluruh komponen organisasi adalah searah dengan penyusunan APBD berbasis kinerja atau dengan kata lain adanya komitmen dari seluruh komponen organisasi yang tinggi maka akan berpengaruh pada tingkat keberhasilan penyusunan APBD berbasis kinerja. Sejalan dengan teori yang dikemukakan oleh Randal (1990) dalam Sardjito (2007) komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula. Komitmen organisasi dapat merupakan alat bantu psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang diharapkan (Nouri dkk,.1996; McClurg, 1999; Chong dkk, 2002) dalam Kunwaviyah (2010). Demikian pula dikemukakan oleh Solihin (2011) bahwa untuk mendapatkan dukungan yang optimal bagi implementasi anggaran berbasis kinerja dalam proses penyusunan Renstra SKPD perlu membangun komitmen dan kesepakatan dari semua stakeholder untuk mencapai tujuan SKPD. Adanya komitmen dari seluruh komponen organisasi berupa kesepakatan antara kepala satuan kerja perangkat daerah dengan seluruh komponen organisasi untuk keberhasilan melaksanakan visi, misi, tujuan, sasaran sesuai dengan Renstra SKPD dan konsistensi dalam penyusunan rencana dan anggaran yang mengacu pada anggaran berbasis kinerja merupakan faktor pemicu keberhasilan penyusunan APBD berbasis kinerja. Hal ini sesuai dengan Peraturan Menteri dalam Negeri Nomor 54 Tahun 2010 Pasal 93 tentang Sistematika Renstra SKPD.

Pengaruh penyempurnaan administrasi terhadap penyusunan APBD berbasis kinerja adalah positif dan signifikan. Pengaruh positif terlihat dari koefisien regresi variabel penyempurnaan administrasi sebesar 0,215 dan signifikan dimana tingkat signifikan lebih kecil dari pada 0,05 (0,002 < 0,05) dan nilai thitung lebih besar dari pada ttabel (3,197 > 1,670).

Pengaruh positif menunjukkan bahwa penyempurnaan administrasi adalah searah dengan penyusunan APBD berbasis kinerja. Sejalan dengan Bastian (2006), penyusunan anggaran berbasis kinerja membutuhkan suatu sistem administrasi publik yang telah ditata dengan baik, konsisten dan terstruktur sehingga kinerja anggaran dapat dicapai berdasarkan ukuran-ukuran yang telah ditetapkan. Demikian pula menurut Tjokroamidjojo (1985) dalam Sinaga (2008) bahwa reformasi administrasi perlu ditujukan pada penyempurnaan administrasi untuk mendukung pembangunan daerah. Penyempurnaan administrasi secara berkelanjutan berupa penyiapan instrumen pengukuran anggaran berbasis kinerja secara terus menerus melalui penyempurnaan instrumen pengukuran anggaran berbasis kinerja yang sudah ada yaitu Standar Pelayanan Minimal, Standar Analisis Belanja, Target Kinerja dan Standar Biaya merupakan faktor penting dalam keberhasilan penyusunan APBD berbasis kinerja. Hal ini sesuai Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Pasal 100 ayat (2) dan (3).

Pengaruh sumber daya yang cukup terhadap penyusunan APBD berbasis kinerja adalah positif dan tidak signifikan. Pengaruh positif terlihat dari koefisien regresi variabel sumber daya yang cukup sebesar 0,001 dan tidak signifikan dimana tingkat signifikan lebih besar dari pada 0,05 (0,992 > 0,05) dan nilai thitung lebih kecil dari pada ttabel (0,010 < 1,670).

Pengaruh positif menunjukkan bahwa peran sumberdaya dalam keberhasilan penyusunan APBD berbasis kinerja juga penting. Penelitian ini sejalan dengan teori Edward III (1980) dalam Akib (2010) bahwa sumber daya merupakan hal penting dalam implementasi kebijakan yang baik dimana indikator-indikator yang digunakan untuk melihat sejauhmana sumberdaya mempengaruhi implementasi kebijakan terdiri dari : sumber daya manusia, sumber daya anggaran, informasi berupa data dan fasilitas pendukung lainnya. Pengaruh tidak signifikan disebabkan karena sumber daya manusia yang mempunyai kemampuan dan pengetahuan yang memadai mengenai penyusunan anggaran berbasis kinerja masih sangat kurang. Salah satu faktor yang menyebabkan kurangnya pengetahuan SDM tentang anggaran berbasis kinerja adalah karena pemerintah daerah belum melaksanakan sosialisasi tentang sistem penganggaran berbasis kinerja sesuai peraturan pemerintah dan peraturan menteri dalam negeri yang menjadi acuan dalam penyusunan anggaran kinerja. Serta belum adanya sistem aplikasi yang terintegrasi dan terkomputerisasi antara proses perencanaan, pelaksanaan dan pelaporan untuk memudahkan proses monitoring dan evaluasi kinerja, sehingga laporan akuntabilitas kinerja instansi pemerintah tidak memberikan informasi yang memadai untuk proses perencanaan strategik selanjutnya. Jika dikaitkan dengan teori implementasi kebijakan dari Edward III (1980) dimana sistem yang terkomputerisasi dan terintegrasi ini merupakan bagian dari elemen sumberdaya. Elemen sumberdaya ini harus diperhatikan karena sangat

mendukung keberhasilan dari proses implementasi. Selain SDM yang kurang memadai setiap SKPD belum mempunyai data kuantitatif dan kualitatif yang cukup untuk menentukan indikator dan target kinerja untuk setiap program dan kegiatan, sehingga SKPD dalam menyajikan laporan keuangan dan laporan kinerja belum memberikan informasi yang lebih lengkap tentang kinerja yang dicapai.

Pengaruh penghargaan terhadap penyusunan APBD berbasis kinerja adalah positif dan tidak signifikan. Pengaruh positif terlihat dari koefisien regresi variabel penghargaan (reward) sebesar 0,085 dan tidak signifikan dimana tingkat signifikan lebih besar dari pada 0,05 (0,330 > 0,05) dan nilai thitung lebih kecil dari pada ttabel (0,981 < 1,670).

Pengaruh positif menunjukkan bahwa pemberian penghargaan (reward) merupakan hal yang penting untuk mencapai keberhasilan penyusunana APBD berbasis kinerja. Sesuai dengan teori yang dikemukakan oleh Gibson dkk (2000) dalam Wibowo (2007) yang menyatakan bahwa tujuan utama program penghargaan (reward) adalah untuk memotivasi pegawai untuk mencapai kinerja. Demikian pula menurut Mulyadi (1998) dalam Mardiyah (2005) bahwa sistem reward dan pengakuan atas kinerja karyawan merupakan sarana untuk mengarahkan perilaku karyawan ke perilaku yang dihargai dan diakui organisasi. Dalam hal pemberian penghargaan (reward) ini juga telah diatur dalam Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Pasal 39 ayat 7 bahwa tambahan penghasilan berdasarkan prestasi kerja diberikan kepada pegawai negeri sipil yang memiliki prestasi kerja yang tinggi dan/atau inovasi. Pengaruh tidak signifikan disebabkan oleh karena pemerintah Kabupaten Enrekang belum menerapkan sistem penghargaan untuk mendukung keberhasilan penyusunan anggaran kinerja, oleh karena itu perlu adanya dukungan dari pimpinan berupa menempatkan kebijakan menjadi prioritas program dan penyediaan dana yang cukup guna memberikan insentif bagi para pelaksana program agar mereka mendukung dan bekerja secara total dalam melaksanakan kebijakan/program.

Pengaruh sanksi terhadap penyusunan APBD berbasis kinerja adalah positif dan signifikan. Pengaruh positif terlihat dari koefisien regresi variabel sanksi (punishment) sebesar 0,450 dan signifikan dimana tingkat signifikan lebih kecil dari pada 0,05 (0,000 < 0,05) dan nilai thitung lebih besar dari pada ttabel (4,289 > 1,670).

Pengaruh positif menunjukkan bahwa penerapan sanksi (punishment) adalah penting dalam keberhasilan penyusunan APBD berbasis kinerja. Penelitian ini sejalan dengan teori yang dikemukakan oleh Skinner (1983) dalam Wahyuningsih (2009) yang mengungkapkan bahwa perilaku manusia dibentuk oleh rangkaian penguatan dan hukuman (punishment) yang diterimanya dari lingkungan. Demikian pula menurut Subagyo (2006) dalam Wahyuningsih

(2009), sosialisasi pemberlakuan peraturan-peraturan pokok organisasi kepada anggota organisasi belumlah cukup walaupun dilakukan secara terus menerus jika tidak disertai adanya mekanisme pemberian sanksi yang tegas dan dilaksanakan sebagaimana mestinya. Penerapan sanksi yang tegas atas keterlambatan penyampaian laporan akuntabilitas kinerja dan ketidakberhasilan terhadap implementasi anggaran berbasis kinerja dapat menjadi motivasi bagi SKPD untuk mewujudkan APBD berbasis kinerja. Hal ini sesuai dengan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang pelapotan keuangan dan kinerja instansi pemerintah Pasal 34.

KESIMPULAN DAN SARAN

Berdasarkan pembahasan hasil penelitian, maka dapat diambil kesimpulan bahwa secara simultan faktor komitmen dari seluruh komponen organisasi, penyempurnaan administrasi, sumber daya yang cukup, penghargaan (reward)dan sanksi (punishment) berpengaruh signifikan terhadap penyusunan APBD berbasis kinerja. Sedangkan secara parsial faktor komitmen dari seluruh komponen organisasi, penyempurnaan administrasi dan sanksi (punishment) berpengaruh siginifikan terhadap penyusunan APBD berbasis kinerja, namun sumber daya yang cukup dan penghargaan (reward) tidak signifikan berpengaruh terhadap penyusunan APBD berbasis kinerja, akan tetapi semua variabel independen mempunyai pengaruh positif terhadap variabel dependen.

Pemerintah Kabupaten Enrekang perlu melaksanakan sosialisasi tentang penyusunan anggaran berbasis kinerja untuk meningkatkan pemahaman SDM serta perlu menerapkan sistem pemberian penghargaan (reward) atas pencapaian kinerja dalam pelaksanaan anggaran dan penetapan kinerja sebagai dasar pemberian reward sebagai motivasi untuk meningkatkan prestasi kerja. Selain itu yang paling penting adalah setiap SKPD harus memiliki data kuantitatif untuk memperoleh informasi tentang berbagai program yang menghasilkan output dan outcome yang diharapkan serta mengimplementasikan sistem aplikasi komputer yang terintegrasi antara perencanaan, pelaksanaan dan pelaporan sehingga proses monitoring dan evaluasi menjadi mudah dilaksanakan.

DAFTAR PUSTAKA

Adisasmita,Rahardjo.(2011). Pengelolaan Pendapatan dan Anggaran Daerah. Yogyakarta : Graha Ilmu.

Akib,Haedar.(2010). Implementasi Kebijakan. Jurnal Administrasi Publik, Vol.1, No.1. Alfatih.(2004). Memberdayakan Aparatur Negara Melalui Reformasi Administrasi. Jurnal

Ilmu Administrasi Negara, Vol.4, No.2.

Anggraini,Yunita; Puranto,Hendra.(2010). Anggaran Berbasis kinerja : Penyusunan APBD Secara Komprehensif. Yogyakarta : UPP STIM YKPN.

Bastian,Indra.(2006). Akuntansi Sektor Publik. Jakarta: Erlangga.

BPKP.(2005). Pedoman Penyusunan Anggaran Berbasis Kinerja. Edisi Revisi. Jakarta. Kiswara, E.(2008). The Impact of Good Corporate Governance on Earning Management.

International Conference on Governance. Universitas Trisakti.

Kunwaviyah; Machmud.(2010). Peran Variabel Komitmen Organisasi dan Inovasi pada Hubungan Penganggaran dan Kinerja. Jurnal Akuntansi dan Auditing, Vol 7 No 1. Mardiyah.(2005). Pengaruh Sistem Pengukuran, Sistem Reward dan Profit Center Terhadap

Hubungan Antara TQM dan Kinerja Manajerial. SNA VIII, 15-16 September, Solo. Narsa,Made I.(2003). Pengaruh Interaksi Antara TQM dan Sistem Pengukuran Kinerja

Manajerial. Jurnal Akuntansi dan Keuangan, Vol.5, No.1.

Nugroho,Bambang.(2006). Reward and Punishment. Bulletin Cipta Kayra, Departemen Pekerjaan Umum Edisi No.6/IV/Juni

Rakhmat.(2005). Reformasi Admisitrasi Publik Menuju Pemerintahan Daerah yang Demokratis. Jurnal Administrasi Publik Vol.1, No.1.

Sardjito,Bambang; Muthaher,Osmad.(2007). Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemda : Budaya dan Komitmen Organisasi sebagai Variabel Moderating. SNA X, 26-28 Juli. Makassar.

Sinaga,Obsatar.(2008). Kebijakan dan Agenda Reformasi Administrasi. Jurnal Administrasi Vol.1, No.4.

Simamora,Henry.(2001). Manajemen Sumber Daya Manusia. Jakarta : Bina Rupa Aksara. Solihin,Dadang.(2011). Penyusunan Anggaran Berbasis Kinerja. Bimbingan Teknis

Perencana Bappeda Provinsi DKI Jakarta. Jakarta : Bappenas. Sopiah.(2008). Perilaku Organisasional. Yogyakarta : ANDI.

Suhartono,Ehrmann; Solichin,Mochammad.(2007). Pengaruh Kejelasan Sasaran Anggaran Terhadap Kesenjangan Anggaran Instansi Pemerintah Daerah dengan Komitmen Organisasi sebagai Pemoderasi, Jurnal Akuntansi dan Keuangan Sektor Publik, Vol 08 No 01, Jogjakarta

Sumarno.(2005). Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan Terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial. SNA VIII. 15-16 September, Solo.

Wahyuningsih.(2009). Public Administration Community Reward and Punishment. Jakarta Wibowo.(2007). Manajemen Kinerja. Jakarta : Jasa Grafindo

Tabel 1. Karakteristik Responden

Tabel 2. Uji Validitas

Kategori Uraian Jumlah Persentase

Usia Responden 31-37 tahun 14 20,9

38-44 tahun 13 19,4

lebih 45 tahun 40 59,7

Lama Menduduki Jabatan 1-5 tahun 63 94,03

6-10 tahun 4 5,97

Tingkat Pendidikan SLTA 5 7,5

Diploma 3 4,5

S1 37 55,2

S2 22 32,8

Mengikuti Diklat tentang anggaran Tidak Pernah 4 6

Jarang 7 10,4

Pernah 43 64,2

Sering 13 19,4

Instrumen Variabel Butir

Instrumen r hitung r tabel Ket

a1 0,542 0,240 Valid a2 0,497 0,240 Valid a3 0,584 0,240 Valid a4 0,674 0,240 Valid a5 0,534 0,240 Valid a6 0,628 0,240 Valid k1 0,402 0,240 Valid k2 0,391 0,240 Valid k3 0,471 0,240 Valid k4 0,448 0,240 Valid k5 0,420 0,240 Valid k6 0,512 0,240 Valid k7 0,447 0,240 Valid k8 0,466 0,240 Valid

Penyempurnaan Administrasi (X2) p1 0,636 0,240 Valid

p2 0,617 0,240 Valid p3 0,545 0,240 Valid p4 0,617 0,240 Valid p5 0,557 0,240 Valid p6 0,504 0,240 Valid p7 0,686 0,240 Valid p8 0,528 0,240 Valid p9 0,578 0,240 Valid

Sumber Daya yang Cukup (X3) s1 0,456 0,240 Valid

s2 0,502 0,240 Valid s3 0,632 0,240 Valid s4 0,435 0,240 Valid s5 0,510 0,240 Valid s6 0,604 0,240 Valid s7 0,541 0,240 Valid

Penghargaan (Reward) (X4) r1 0,656 0,240 Valid

r2 0,632 0,240 Valid

r3 0,611 0,240 Valid

r4 0,666 0,240 Valid

r5 0,597 0,240 Valid

Sanksi (Punishment) (X5) h1 0,475 0,240 Valid

h2 0,690 0,240 Valid

h3 0,663 0,240 Valid

h4 0,747 0,240 Valid

APBD Berbasis Kinerja (Y)

Komitmen dari Seluruh Komponen Organisasi (X1)

Tabel 3. Uji Reliabilitas

Tabel 4. Uji F (Simultan)

Tabel 5. Uji t (Parsial)

Variabel Croncbach’s Alpha Batas Reliabilitas Keterangan

APBD Berbasis Kinerja (Y) 0,814 0,6 Reliabel

Komitmen dari Seluruh Komponen Organisasi (X1) 0,749 0,6 Reliabel

Penyempurnaan Administrasi (X2) 0,858 0,6 Reliabel

Sumber Daya yang Cukup (X3) 0,792 0,6 Reliabel

Penghargaan (Reward) (X4) 0,829 0,6 Reliabel

Sanksi (Punishment) (X5) 0,819 0,6 Reliabel

Sum of Squares df Mean Square F Sig.

Regression 233,678 5 46,736 18,830 ,000b

1

Residual 151,397 61 2,482Total 385,075 66

a. Dependent Variable: APBD Berbasis Kinerja

ANOVAa Model

b. Predictors: (Constant), Sanksi (Punishment), Komitmen Organisasi, Sumber Daya yg Cukup, Penghargaan (Reward), Penyempurnaan Administrasi

B Std. Error Tolerance VIF

(Constant) 0,405 3,234 0,125 0,901

Komitmen Organisasi 0,255 0,078 3,270 0,002 0,918 1,089

Penyempurnaan Administrasi 0,215 0,067 3,197 0,002 0,455 2,198

Sumber Daya yg Cukup 0,001 0,105 0,010 0,992 0,473 2,115

Penghargaan (Reward) 0,085 0,087 0,981 0,330 0,735 1,360

Sanksi (Punishment) 0,450 0,105 4,289 0,000 0,711 1,407

1