BAB I

PANDUAN PELAKSANAAN

PENGANGGARAN

I. Penyusunan Anggaran

Proses penyusunan anggaran untuk kegiatan HPEQ merupakan bagian dari penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-KL), dalam hal ini Kementerian Pendidikan Nasional (Kode: 23), dalam rangka penyusunan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN).

Berdasarkan PP No. 21 Pasal 7 tahun 2004, Kementerian Negara/Lembaga diharuskan menyusun anggaran dengan mengacu kepada indikator kinerja, standar biaya dan evaluasi kinerja.

Penyusunan anggaran dituangkan dalam bentuk Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-KL) yang harus mencerminkan suatu output yang terukur. Penyusunan RKAKL harus mengacu pada rencana strategi pengembangan Kementerian Negara/Lembaga.

II. Transformasi Kategori Komponen terhadap Klasifikasi Anggaran

Berdasarkan tata cara penganggaran; kegiatan yang sebagian atau seluruhnya dibiayai dari pinjaman luar negeri (PLN) harus dicantumkan dalam RKA-KL yang bersangkutan. Oleh karena itu dalam menyusun penganggaran kegiatan HPEQ ketentuan di Loan Agreement (LA) No: 7737-ID 1 harus ditransformasikan/dikorelasikan terhadap klasifikasi anggaran dengan benar, agar persyaratan yang telah disepakati di LA dapat dipenuhi untuk menghindari terjadinya pengalokasian dana yang mengakibatkan pembayaran tidak eligible (layak).

Ketentuan di LA dan dokumen proyek lainnya yang berkaitan dengan proses penganggaran; serta hal-hal yang perlu diperhatikan dalam pencantuman PHLN dalam RKA-KL mengacu pada ketentuan Komponen 3: Results-based Financial Assistance Package (FAP) untuk institusi pendidikan tinggi tenaga kesehatan yang meliputi perguruan tinggi negeri maupun swasta.

A. Komponen Pembiayaan terdiri dari:

1) Komponen Pembiayaan Pengadaan Barang dan Jasa, 2) Komponen Pembiayaan Pekerjaan Sipil

3) Komponen Pembiayaan Pendidikan Bergelar dan Tidak Bergelar. 4) Komponen Pembiayaan Lokakarya dan Pengembangan Sistem

1

5) Komponen Pembiayaan Hibah 6) Komponen Pembiayaan Beasiswa

7) Komponen Pembiayaan Komponen Khusus

B. Porsi/Persentase Pembiayaan PHLN dan Pendamping Non Porsi (Local Cost): Presentase Pembiayaan PHLN yang tertulis didalam LA untuk kategori (3) adalah 100%. Hal ini dimungkinkan berdasarkan ketentuan pada ”Country Financing Parameters” untuk Indonesia. Maka dalam hal ini adalah beban pemerintah untuk menyediakan pendamping non porsi, sebagaimana kewajiban yang disepakati dalam tabel rincian biaya proyek per komponen dan sumber dana yang dapat dilihat pada Annex 5 (lampiran 5) PAD (Project Appraisal Document);

III. Persyaratan Pencantuman PHLN dalam RKA-KL:

1) Status PHLN: NPPHLN (dalam hal ini LA No: 7737-ID) sudah ditandatangani dan mempunyai kode register PHLN: 10796401.

2) Cara Penarikan: Pencantuman cara penarikan PHLN yaitu Rekening Khusus (RK). 3) Pengalokasian PHLN dalam RKA-KL memperhatikan hal-hal sebagai berikut:

• Jenis kegiatan/sub kegiatan/paket pekerjaan yang akan dibiayai terdapat dalam uraian kategori dalam NPPLN

• Dana PHLN untuk setiap kategori pengeluaran masih tersedia, untuk menghindari terjadinya overdrawn (kelebihan penarikan) pada satu kategori. Ketersediaan dana PHLN selama periode pelaksanaan dapat dicek dari ”Kartu Pengawasan Alokasi Pagu PHLN”, ataupun laporan IFR

• Porsi dana PHLN sesuai kategori yang telah ditetapkan dalam Schedule 2 – LA • Jumlah dana pendamping non porsi per Tahun Anggaran dalam Annex 5 PAD

wajib disediakan oleh Kemdiknas.

4) Standar Biaya: Pembiayaan kegiatan/sub kegiatan yang bersumber dari PHLN mengacu pada Standar Biaya Umum (SBU), Standar Biaya Khusus (SBK), dan billing rate (harga satuan) yang telah ditetapkan oleh CPCU dan telah mendapatkan persetujuan dari Bank Dunia. Dalam hal belum tersedia standar biaya tersebut, dapat digunakan Rincian Anggaran Biaya (RAB) dengan alokasi maksimum sebagaimana tercantum pada project costing (biaya kegiatan).

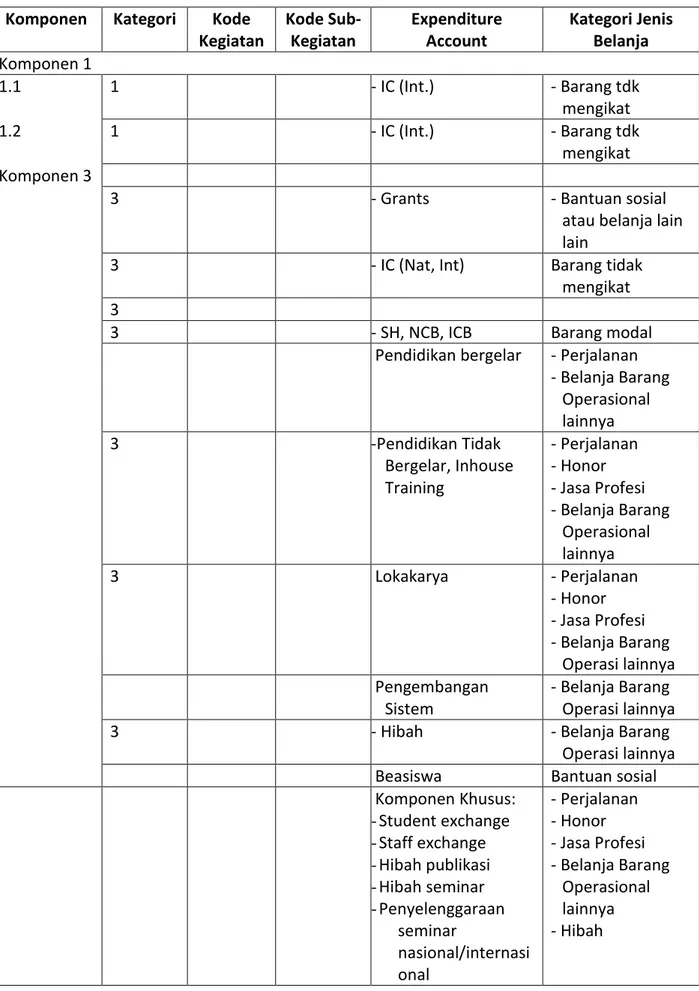

Berdasarkan pada penjelasan paragraf di atas, maka transformasi/korelasi kategori/komponen terhadap klasifikasi anggaran adalah sebagaimana tercantum pada Tabel III.1. Sedangkan tujuan proyek terkait dengan ”Klasifikasi Program” yang secara jelas menunjukkan keterkaitan dengan kebijakan yang mendasarinya, memiliki sasaran kinerja yang jelas dan terukur untuk mendukung upaya pencapaian tujuan kebijakan yang bersangkutan.

Tabel III.1 Korelasi component/category dan expenditure account dengan Klasifikasi Anggaran

Komponen Kategori Kode Kegiatan Kode Sub-Kegiatan Expenditure Account Kategori Jenis Belanja Komponen 1 1.1 1 - IC (Int.) - Barang tdk mengikat 1.2 1 - IC (Int.) - Barang tdk mengikat Komponen 3

3 - Grants - Bantuan sosial

atau belanja lain lain

3 - IC (Nat, Int) Barang tidak

mengikat 3

3 - SH, NCB, ICB Barang modal

Pendidikan bergelar - Perjalanan - Belanja Barang Operasional lainnya 3 -Pendidikan Tidak Bergelar, Inhouse Training - Perjalanan - Honor - Jasa Profesi - Belanja Barang Operasional lainnya 3 Lokakarya - Perjalanan - Honor - Jasa Profesi - Belanja Barang Operasi lainnya Pengembangan Sistem - Belanja Barang Operasi lainnya

3 - Hibah - Belanja Barang

Operasi lainnya Beasiswa Bantuan sosial Komponen Khusus: - Student exchange - Staff exchange - Hibah publikasi - Hibah seminar - Penyelenggaraan seminar nasional/internasi onal - Perjalanan - Honor - Jasa Profesi - Belanja Barang Operasional lainnya - Hibah

Komponen Kategori Kode Kegiatan Kode Sub-Kegiatan Expenditure Account Kategori Jenis Belanja - Akreditasi internasional - Hibah HAKI - Hibah sertifikasi IV. Pendekatan Penyusunan Rencana Anggaran dan Formulir RKA-KL

Penyusunan Rencana Anggaran untuk kegiatan HPEQ akan mengacu pada Rencana Implementasi Program (RIP) tahun berikutnya dari PIU, dan detail project costing2 untuk mengisi formulir RKA-KL serta mengacu tata cara pada PP No: 21 tahun 2004 dan PMK No: 100 tahun 2010. Penyusunan draft awal anggaran disusun oleh Direktur Eksekutif, sekretaris program dan bendahara pengeluaran pembantu (BPP) di bawah tanggung jawab Direktur PIU dan dikoordinasikan dengan Bagian Perencanaan institusi perguruan tinggi untuk penggabungan dengan kegiatan-kegiatan lain di dalam perguruan tinggi tersebut (detail urutan pembahasan anggaran pada Tabel halaman III-12).

Hal yang perlu diperhatikan dalam penyusunan RKAKL antara lain:

a. Kewajiban Satker Perguruan Tinggi untuk menyusun kegiatan-kegiatan mengacu pada rencana strategi perguruan tinggi.

b. Kewajiban kementerian/lembaga untuk mencantumkan Visi dan Misi kementerian/lembaga/unit organisasi pada RKA-KL yang pada tahun sebelumnya belum dilaksanakan;

c. Kewajiban untuk melaksanakan Kerangka Pengeluaran Jangka Menengah (KPJM) dengan penambahan kolom prakiraan maju dari semula satu kolom menjadi dua kolom untuk prakiraan maju dua tahun ke depan.

V. Penyusunan RKAKL untuk komponen 3 (PTS dan PT BHMN)

Penyusunan draf awal Rencana Anggaran untuk PTS dan PT BHMN kegiatan HPEQ disusun berdasarkan Rencana Implementation Program (RIP) tahun berikutnya dari PIU untuk diserahkan pada bulan Juli tahun berjalan dan diserahkan ke CPCU untuk diteruskan ke Direktorat Akademik Dikti. Selanjutnya berdasarkan jumlah dari dana yang diajukan PIU tersebut maka akan disusun RKAKL yang merupakan bagian dari Satker DIPA Direktur Akademik Direktorat Jenderal Pendidikan Tinggi (Dikti) dan dana dari masing-masing PIU dikelompokkan dalam Mata Anggaran Kegiatan (MAK) bantuan sosial yang kemudian akan ditransfer kepada PIU tersebut melalui Kantor KPPN wilayah Jakarta.

2

VI. Penyusunan RKAKL untuk komponen 3 (PTN)

Penyusunan draf awal Rencana Anggaran untuk PTN kegiatan HPEQ disusun berdasarkan Rencana Implementation Program (RIP) tahun berikutnya dari PIU untuk diserahkan pada bulan Juli tahun berjalan dan diserahkan ke CPCU untuk diteruskan ke Direktorat Akademik Dikti. Selanjutnya berdasarkan jumlah dari dana yang diajukan PIU tersebut maka akan disusun pagu untuk masing-masing PIU yang kemudian akan didistribusikan ke institusi perguruan tinggi penerima hibah. Kemudian masing-masing perguruan tinggi akan menyusun RKAKL berdasarkan pagu yang diberikan oleh Direktorat Jenderal Pendidikan Tinggi.

VII. Jadwal Penyusunan Dokumen RKA-KL/Anggaran

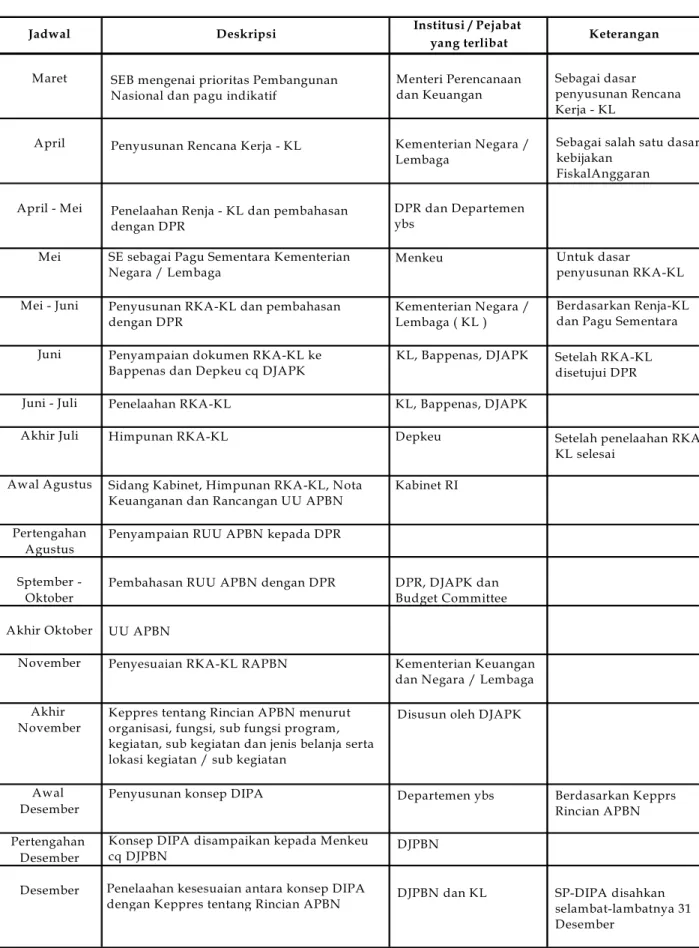

Jadwal penyusunan anggaran untuk HPEQ akan sangat terkait dengan jadwal penyusunan Renja-KL, RKA-KL dan RAPBN (Tabel III.4), oleh karena itu jadwal penyusunan anggaran HPEQ, dokumen yang diperlukan dan personel yang bertanggung jawab sebagaimana penjelasan pada Tabel III.5; harus dilaksanakan sesuai jadwal dan ketentuan; agar proses penganggaran dapat dilaksanakan tepat waktu sesuai dengan program/kegiatan/sub-kegiatan yang direncanakan dan memenuhi ketentuan LA.

Table III.2. Jadwal Penyusunan Renja-KL/RKA-KL/RAPBN: Institusi / Pejabat yang terlibat Maret April April - Mei Mei Mei - Juni Juni Juni - Juli Akhir Juli Awal Agustus Pertengahan Agustus Sptember -Oktober Akhir Oktober November Akhir November Awal Desember Pertengahan Desember Desember

Jadwal Deskripsi Keterangan

SEB mengenai prioritas Pembangunan Nasional dan pagu indikatif

Menteri Perencanaan dan Keuangan

Sebagai dasar penyusunan Rencana Kerja - KL

Penyusunan Rencana Kerja - KL Kementerian Negara / Lembaga

Sebagai salah satu dasar kebijakan

FiskalAnggaran Penelaahan Renja - KL dan pembahasan

dengan DPR

DPR dan Departemen ybs

SE sebagai Pagu Sementara Kementerian Negara / Lembaga

Menkeu Untuk dasar

penyusunan RKA-KL Penyusunan RKA-KL dan pembahasan

dengan DPR

Kementerian Negara / Lembaga ( KL )

Berdasarkan Renja-KL dan Pagu Sementara Penyampaian dokumen RKA-KL ke

Bappenas dan Depkeu cq DJAPK

Setelah RKA-KL disetujui DPR

Penelaahan RKA-KL KL, Bappenas, DJAPK

KL, Bappenas, DJAPK

Himpunan RKA-KL Depkeu Setelah penelaahan

RKA-KL selesai Sidang Kabinet, Himpunan RKA-KL, Nota

Keuanganan dan Rancangan UU APBN

Kabinet RI

Penyampaian RUU APBN kepada DPR

Pembahasan RUU APBN dengan DPR DPR, DJAPK dan Budget Committee UU APBN

Penyesuaian RKA-KL RAPBN Kementerian Keuangan dan Negara / Lembaga Keppres tentang Rincian APBN menurut

organisasi, fungsi, sub fungsi program, kegiatan, sub kegiatan dan jenis belanja serta lokasi kegiatan / sub kegiatan

Disusun oleh DJAPK

Penyusunan konsep DIPA Departemen ybs Berdasarkan Kepprs

Rincian APBN Konsep DIPA disampaikan kepada Menkeu

cq DJPBN DJPBN

Penelaahan kesesuaian antara konsep DIPA

dengan Keppres tentang Rincian APBN DJPBN dan KL SP-DIPA disahkan selambat-lambatnya 31 Desember

III.3.a. Jadwal Penyusunan Anggaran PTN:

Format / Dokumen Penanggung jawab / pendukung Instansi terkait April

Juli

November

Desember

Jadwal Deskripsi

Memberi input rencana anggaran program / proyek kepada Satker

Sesuai format formulir pada PMK 54

Penanggung jawab kegiatan program / proyek ybs

Pembahasan Awal RKA-KL TOR dan RAB Kegiatan

Pembahasan Akhir RKA-KL TOR dan RAB Kegiatan

Penanggung jawab kegiatan program / proyek ybs Penanggung jawab kegiatan program / proyek ybs

Penelaahan RKA-KL TOR dan RAB Kegiatan Penanggung jawab kegiatan program / proyek ybs

III.3.b. Jadwal Penyusunan Anggaran PTS dan PT BHMN :

Jadwal Deskripsi Format/Dokumen

Pendukung

Penanggungjawab/Inst ansi terkait April Menyusun RIP Rencana Kegiatan Koordinator Kegiatan Juli Pembahasan Awal

RKA-KL

RIP Penanggungjawab

Kegiatan HPEQ, Direktorat Akademik November Pembahasan Akhir

RKA-KL

RIP Penanggungjawab

Kegiatan HPEQ Direktorat Akademik

Desember Penelahaan RKA-KL RIP Penanggungjawab

Kegiatan HPEQ Direktorat Akademik

III.3.c. Prosedur penyusunan Anggaran (PTN, PTBHMN 2013)

PROSES DOKUMEN PIC/Keterangan

Masukan dari PiC dr PIU dan CPCU

PiC dr PIU dan CPCU

PiC dri PIU dan CPCU

PiC dari PIU dan CPCU

KPA dari PIU dan CPCU

KPA dari PIU dan CPCU

MULAI

Mengkaji kebutuhan program di masing-masing PIU & CPCU

Menyusun RKAKL masing-masing PIU &

CPCU

Sesuai RIP & Workplan

Perkiraan Biaya

Kategori kegiatan, sub keg & MAK

jelas

Hitung Alokasi Rupiah LN Rupiah Murni

sesuai kategori Masukkan komponen/ sub komponen nilai Rp

LN & USD, RM

Disetujui DGHE

Membuat RKA-KL berdasar AWP dan RK

yang disetujui

SELESAI

RIP tahun mendatang dari PIU & CPCU

Draft RKAKL PIU & CPCU

Draft RKAKL

Draft RKAKL PIU & CPCU

Draft RKAKL PIU & CPCU

Draft RKAKL PIU & CPCU

III.3.d. Prosedur penyusunan Anggaran (PTS dan PT BHMN 2011-2012)

PROSES DOKUMEN PIC/Keterangan

Masukan dari PiC dr PIU

PiC dari PIU dan CPCU

PiC dari PIU dan CPCU

PJK dan BPP CPCU

KPA dari CPCU

KPA dari CPCU

Membuat RKA-KL berdasar AWP dan RK

yang disetujui SELESAI RIP tahun mendatang dari PIU Draft RKAKL PIU & CPCU

Draft RKAKL

Draft RKAKL PIU & CPCU

Draft RKAKL PIU & CPCU

Draft RKAKL PIU & CPCU MULAI

Mengkaji kebutuhan program di

masing-masing PIU

Penggabungan dana PIU ke RKAKL CPCU

Sesuai RIP & Workplan Perkiraan Biaya

Kategori kegiatan, sub keg & MAK

jelas Hitung Alokasi Rupiah

LN Rupiah Murni sesuai kategori Masukkan komponen/ sub komponen nilai Rp

LN & USD, RM

Disetujui DGHE Mengirim PIU ke

III.3.e. Prosedur Penyusunan DIPA / POK per Tahun Anggaran

PROSES DOKUMEN PIC/Keterangan

TIDAK YA TIDAK YA Bagian Perencanaan dari CPCU dan PIU Sekjen Diknas Dirjen Anggarann Dirjen Anggaran Dirjen dan Sekjen Anggaran KPA PIU dan CPCU SELESAI DRAFT RKAKL MULAI USULAN RKAKL PEMBAHASAN RKAKL DISETUJUI ? PENYUSUNAN DIPA/POK DISETUJUI ? PENANDATANGAN AN DIPA/POK MENERIMA DIPA/POK DRAFT RKAKL RKAKL& PENDUKUNG (TOR) RKAKL DIPAPOK DIPAPOK

III.3.f. Prosedur Penyusunan Rencana Operasional Kerja ( ROK )

PROSES DOKUMEN PIC/Keterangan

#KPA #KPA #KPA #KPA SELESAI MULAI Menetapkan Rencana Pelaksanaan Kegiatan /Pelaksanaan Utama Menetapkan Jadwal Kegiatan Menghitung Bobot Pekerjaan Kegiatan Berdasarkan Jadwal

Menyusuun ROK sesuai dengan Out Line

DIPA/POK

DIPA/POK

DIPA/POK

III.3.g. Prosedur Penyusunan Revisi Volume / Biaya dalam DIPA untuk Komponen 1, 2, 3 dan 4

PROSES DOKUMEN PIC/Keterangan

TIDAK YA TIDAK YA PK dan Bendahara PIU dan CPCU

KPA PIU dan CPU

KPA PIU dan CPU

SELESAI DIPA MULAI Usulan Revisi Vol/Biaya dalam DIPA PIU/CPCU Revisi Menerima Surat Persetujuan Revisi Disetujui Oleh KPA? Disetujui Oleh Dep. Keuangan Berkas Usulan Revisi DIPA Berkas Usulan Revisi DIPA Berkas Usulan Revisi DIPA Revisi

III.3.h. Prosedur Penyusunan Revisi Volume / Biaya dalam POK

PROSES DOKUMEN PIC/Keterangan

TIDAK YA PK dan Bendahara PIU dan CPCU

KPA PIU dan CPU

KPA PIU dan CPU

SELESAI POK MULAI Usulan Revisi Vol/Biaya dalam DIPA PIU/CPCU Menerima Surat Persetujuan Revisi Disetujui Oleh KPA? Berkas Usulan Revisi POK Berkas Usulan Revisi POK Revisi Revisi