6

A. Time Series

Time series atau runtun waktu adalah himpunan observasi data terurut dalam waktu (Hanke&Winchern, 2005: 58). Metode time series adalah metode peramalan dengan menggunakan analisa pola hubungan antara variabel yang akan dipekirakan dengan variabel waktu. Peramalan suatu data time series perlu memperhatikan tipe atau pola data. Secara umum terdapat empat macam pola data time series, yaitu horizontal, trend, musiman, dan siklis (Hanke dan Wichren, 2005: 158). Pola horizontal merupakan kejadian yang tidak terduga dan bersifat acak, tetapi kemunculannya dapat memepengaruhi fluktuasi data time series. Pola trend merupakan kecenderungan arah data dalam jangka panjang, dapat berupa kenaikan maupun penurunan. Pola musiman merupakan fluktuasi dari data yang terjadi secara periodik dalam kurun waktu satu tahun, seperti triwulan, kuartalan, bulanan, mingguan, atau harian. Sedangkan pola siklis merupakan fluktuasi dari data untuk waktu yang lebih dari satu tahun.

B. Stasioneritas

Stasioneritas berarti bahwa tidak terjadinya pertumbuhan dan penurunan data. Suatu data dapat dikatakan stasioner apabila pola data tersebut berada pada kesetimbangan disekitar nilai rata yang konstan dan variansi disekitar rata-rata tersebut konstan selama waktu tertentu (Makridakis, 1999: 61). Time series

dikatakan stasioner apabila tidak ada unsur trend dalam data dan tidak ada unsur musiman atau rata-rata dan variannya tetap, seperti pada Gambar 2.1.

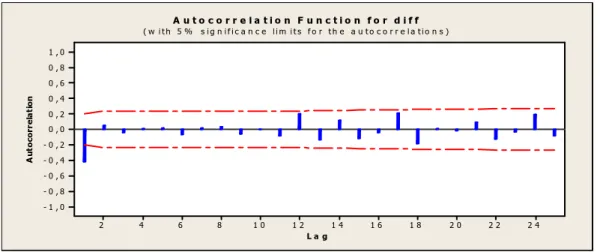

9 0 8 0 7 0 6 0 5 0 4 0 3 0 2 0 1 0 1 5 0 2 5 0 - 2 5 - 5 0 - 7 5 In d e x di ff T i m e S e r i e s P l o t o f d i f f Gambar 2.1. Plot time series data Stasioner dalam rata-rata dan variansi

(Hanke&Winchern, 2005: 71)

Selain dari plot time series, stasioner dapat dilihat dari plot Autocorrelation Function (ACF) data tersebut. Apabila plot data Autocorrelation Function (ACF) turun mendekati nol secara cepat, pada umumnya setelah lag kedua atau ketiga maka dapat dikatakan stasioner (Hanke&Winchern, 2005: 67). Gambar 2.2 menunjukkan plot ACF dari data stasioner.

2 4 2 2 2 0 1 8 1 6 1 4 1 2 1 0 8 6 4 2 1 , 0 0 , 8 0 , 6 0 , 4 0 , 2 0 , 0 - 0 , 2 - 0 , 4 - 0 , 6 - 0 , 8 - 1 , 0 L a g A u to co rr e la ti o n A u t o c o r r e l a t i o n F u n c t i o n f o r d i f f ( w i t h 5 % s i g n i f i c a n c e l i m i t s f o r t h e a u t o c o r r e l a t i o n s )

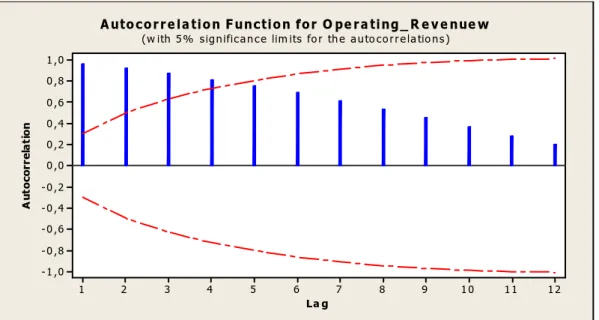

Data nonstasioner apabila terdapat unsur trend dalam data, yaitu mengalami kenaikan dan penurunan seiring bertambahnya periode waktu. Pada data nonstasioner yang memiliki trend akan memiliki nilai Autocorrelation Function (ACF) yang signifikan pada lag-lag awal kemudian mengecil secara bertahap, seperti Gambar 2.3.

12 11 10 9 8 7 6 5 4 3 2 1 1 ,0 0 ,8 0 ,6 0 ,4 0 ,2 0 ,0 -0 ,2 -0 ,4 -0 ,6 -0 ,8 -1 ,0 La g A u to co rr e la ti o n

A utoc o r r e la tion F unc tion for O pe r a ting_ R e v e nue w (w ith 5% s ignifica nce lim its fo r the a uto corre la tio ns )

Gambar 2.3. Plot ACF data tidak stasioner (Hanke&Winchern, 2005: 71)

C. Differencing

Differencing (pembedaan) dilakukan untuk menstasionerkan data nonstasioner. Operator shift mundur (backward shift) sangat tepat untuk menggambarkan proses differencing (Makridakis, 1999: 383). Penggunaan backward shift adalah sebagai berikut

1

−

= t

t X

BX (2.1)

dengan Xt = nilai variabel X pada waktu t

1

−

t

B = backward shift

NotasiByang dipasang padaX memepunyai pengaruh menggeser data satu waktu kebelakang. Sebagai contoh, jika suatu data time series nonstasioner maka data tersebut dapat dibuat mendekati stasioner dengan melakukan differencing orde pertama dari data. Rumus untuk differencing orde pertama, yaitu

1 − − = ′ t t t X X X (2.2)

dengan Xt′ = nilai variabelX pada waktu t setelah differencing

dengan menggunakan backward shift, persamaan (2.2) dapat ditulis menjadi

t t t X BX X ′ = − (2.3) atau t t B X X ′ =(1− ) (2.4)

Differencing pertama pada persamaan (2.4) dinyatakan oleh (1−B)

D. Autocorrelation Function/Fungsi Autokorealsi (ACF)

Autokorelasi merupakan korelasi atau hubungan antar data pengamatan suatu data time series. Menurut Wei, (2006: 10), koefisien autokorelasi untuk lag– k dari data runtun waktu dinyatakan sebagai berikut:

(

)

( )

(

)

(

)(

)

(

)

2(

)

2 0 , γ γ μ μ μ μ ρ k k t t k t t k t t k t t k X E X E X X E X Var X Var X X Cov = − − − − = = + + + + (2.5) dengan μ = rata-ratak

γ = autokovariansi pada lag-k

k

ρ = autokorelasi pada lag- k

t = waktu pengamatan, t = 1,2,3,... Var(Xt)=Var(Xt+k)=γ0

Menurut Mulyana, (2004: 8), karena ρk merupakan fungsi atas k, maka hubungan koefisien autokorealsi dengan lagnya disebut dengan fungsi autokorelasi. Koefisien autokorelasi ρk diduga dengan koefisien autokorelasi sampel (Makridakis, 1999: 339).

(

)(

)

∑

∑

= + − = − − − = n t t k t k n t t k x x x x x x r 1 2 1 ) ( (2.6) dengan kr = koefisien autokorealsi pada lag-k k = selisih waktu

n = jumlah observasi

x = rata-rata dari pengamatan {zt}

t

x = pengamatan pada waktu ke-t

k t

x+ = pengamatan pada waktu ke t+k, k = 1,2,3,...

Untuk mengetahui apakah koefisien autokorelasi signifikan atau tidak, perlu dilakukan uji. Pengujian dapat dilakukan hipotesis

Ho: ρk= 0 (koefisien autokorelasi tidak signifikan) H1 : ρk ≠0 (koefisien autokorelasi signifikan)

Statistik uji yang digunakan adalah k k SEr r t = dengan n SE= 1 .

Kriteria keputusan Ho ditolak jika

1 , 2 − > n hit t

t α . Selain menggunakan uji tersebut, untuk mengetahui apakah koefisien autokorelasi yang diperoleh signifikan atau tidak dapat dilihat pada output software MINITAB 16, yaitu grafik ACF residual. Jika pada grafik ACF tidak ada lag yang melebihi garis batas signifikansi (garis putus–putus), maka koefisien autokorelasi yang diperoleh signifikan atau tidak terjadi korelasi antar lag seperti yang ditunjukkan pada Gambar 2.4 berikut

L a g A u to co rr e la ti o n 1 0 9 8 7 6 5 4 3 2 1 1 . 0 0 . 8 0 . 6 0 . 4 0 . 2 0 . 0 - 0 . 2 - 0 . 4 - 0 . 6 - 0 . 8 - 1 . 0 A u t o c o r r e l a t i o n F u n c t i o n f o r Y t ( w i t h 5 % s ig n i f i c a n c e li m i t s f o r t h e a u t o c o r r e l a t i o n s ) Gambar 2.4. (Hanke&Winchern, 2005: 68)

E. Partial Autocorrelation Function/Fungsi Autokorelasi Parsial (PACF)

Autokorealsi parsial merupakan korelasi antara Xt dan Xt+k dengan mengabaikan ketidakbebasan Xt+1,Xt+2,K,Xt+k−1. Menurut Wei, (2006: 11),

autokorelasi parsial Xt dan Xt+k dapat diturunkan dari model regresi linear, dengan variabel dependent Xt+k dan independent Xt+k−1, Xt+k−2, ..., Xt, yaitu:

k t t kk k t k k t k k t X X X a X + =φ 1 + −1+φ 2 + −2 +L+ϕ + + (2.7) dengan φki merupakan parameter regresi ke-i untuk i = 1,2,...,k dan at+k merupakan residu dengan rata-rata nol dan tidak berkorelasi dengan Xt+k−j untuk

j = 1,2,...,k. Dengan mengalikan Xt+k−j pada kedua ruas persamaan (2.7) dan

menghitung nilai nol harapannya (expected value), diperoleh

(

Xt+k−jXt+k)

= k1E(

Xt+k−jXt+k)

+ k2E(

Xt+k−jXt+k−1)

+ + kkE(

Xt+k−jXt+k−2)

E φ φ L φ +E(

Xt+k−jet+k)

k j kk j k j k j =φ ρ − +φ γ − + +φ γ − γ 1 1 2 2 L (2.8) dan k j kk j k j k j =φ ρ − +φ ρ − + +φ ρ − ρ 1 1 2 2 L (2.9)untuk j = 1,2,...,k, diperoleh sistem persamaan berikut

1 1 2 0 1 1 =φk ρ +φk ρ + +φkkρk− ρ L 2 0 2 1 1 2 =φk ρ +φk ρ + +φkkρk− ρ L M M M M 0 2 2 1 1ρ φ ρ φ ρ φ ρk = k k− + k k− +L+ kk

dengan menggunakan aturan Cramer, berturut-turut k = 1,2,..., diperoleh

1

11 ρ

1 1 1 1 1 2 1 1 22 ρ ρ ρ ρ ρ φ = 1 1 1 1 1 1 2 1 1 2 1 3 1 2 2 1 1 1 33 ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ φ = M 1 1 1 1 1 1 3 2 1 2 3 1 1 1 2 2 1 1 3 2 1 2 3 1 1 1 2 2 1 ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ ρ φ L M M L L L M M L L − − − − − − − − − − − − = k k k k k k k k k k k k k kk (2.10)

Karena φkk merupakan fungsi atas k, maka φkk disebut fungsi autokorealsi parsial. Hipotesis untuk menguji koefisien autokorelasi parsial sebagai berikut:

0 : 0 kk = H φ 0 : 1 kk ≠ H φ

Statistik uji yang digunakan:

( )

kk kk SE t φ φ = dengan

( )

n SEφkk = 1 . Kriteriakeputusan tolak H0 jika ,

2df

hitung t

t > α dengan derajat bebas df = n-1, n adalah

F. Prose Suat yang tidak Oleh kare autokovar = k γ fungsi aut = k ρ fungsi aut kk φ Langkah-l H0: ρ1=ρ H1: ∃ρk ≠ Statistik u (Wei, 200 K Q dengan n = b K = b es White No tu proses {e k berkorela ena itu, sua riansi (Wei, ⎩ ⎨ ⎧ = , 0 , 2 jika jika t σ okorelasi ⎩ ⎨ ⎧ = , 0 , 1 k jika k jika okorelasi pa ⎩ ⎨ ⎧ = , 0 , 1 jika jika k langkah pen 3 2 =ρ = ρ L k 1,2 , 0 = ≠

uji yaitu uji 6: 153):

∑

+ = k n n( 2) banyaknya o banyaknya l oise et} disebut si dengan r atu proses w 2006: 15). ≠ = 0 0 k k ≠ = 0 0 k arsial ≠ = 0 0 k a k a ngujian whit = =ρK L K , , 2 L (res i Ljung Bo∑

= − K k k k n r 1 2 observasi d lag yang diuwhite noise rata-rata E(e white noise te noise: 0 (residu m sidu tidak m ox-Pierce. R alam runtun uji e jika merup et) = 0, var e {et} adala memenuhi pr memenuhi p Rumus uji L n waktu pakan baris rians konsta ah stasione roses white proses white Ljung-Box san variabel an Var(et) = er dengan f (2 (2 (2 noise) e noise) atau Box-P (2 l acak = . fungsi 2.11) 2.12) 2.13) Pierce 2.14)

rk = nilai koefisien autokorelasi pada lag-k

Kriteria keputusan: H0ditolak jika Q >χ2tabel dengan derajat bebas (db) = K-p

atau p-value <α dengan p adalah banyaknya parameter.

Selain itu, autokorelasi residual dapat dilihat dari plot ACF residual. Apabila tidak ada lag yang keluar dari garis signifikansi, maka dapat dikatakan bahwa tidak ada autokorelasi seperti pada Gambar 2.3.

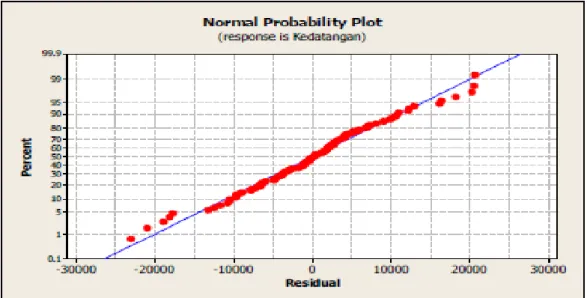

G.Uji Normalitas Galat

Uji normalitas residu dilakukan untuk mengetahui apakah galat berdistribusi normal atau tidak. Pengujian dapat dilakukan dengan analisis grafik normal probability plot. Jika residu berada disekitar garis diagonal maka galat berdistribusi normal. Sebaliknya, jika residu tidak berdistribusi normal, maka residu akan menyebar seperti pada Gambar 2.5.

Gambar 2.5. Grafik normal probability plot untuk galat berdistribusi normal (Nur Iriawan&Septin Puji Astuti, 2006: 219)

H. Metode Maksimum Likelihood

Metode untuk mengestimasikan harga parameter dari suatu data runtun waktu digunakan metode maksimum likelihood, menurut Bain dan Engelhardt, (1992: 292), untuk mendapatkan metode maksimum likelihood akan di berikan definisi fungsi likelihood sebagai berikut:

Definisi 1

Fungsi densitas bersama dari n variable random X1,X2,LL,Xn dengan nilai pengamatan x1,x2,LL,xn dinotasikan dengan f

(

x1,x2,LLxn,θ)

dan disebut fungsi likelihood. Untukx1,x2,LL,xn tetap adalah fungsi dari θ dan dinotasikan dengan L( )

θ . Jika X1,X2,LL,Xn adalah sampel random dari fungsi densitas f(

x1;θ)

, maka fungsi likelihoodnya adalah:∏

−=

= f x f xj nj f xj

L(θ) ( 1;θ) ( ;θ) 1 ( ;θ)(Bain dan Engelhard, 1992: 293).

Definisi 2

MisalkanL

( )

θ = f(

x1;θ)

f( )

xj;θ LLf(

xn;θ)

=∏

nj=1f( )

xj;θ ,θ∈Ωadalah fungsi densitas bersama X1, X2, ...Xn. Bila diberikan himpunan dari pengamatan x1, x2, ...xn, nilai θˆ dalam Ω yang memaksimumkan L(θ) disebut penduga maksimum likelihood dari θ. Dalam hal ini θˆ merupakan nilai dari θ

yang memenuhi

(

θ)

(

θ)

θ , , ; max ˆ ; , , n t n t x f x x x f L L Ω ∈ =.(Bain dan Engelhardt, 1992: 294).

Penduga maksimum likelihood untuk θ dapat dicari dengan menyelesaikanpersamaan ln

( )

θ =0θ L

d d

. Misalkan terdapat k parameter yang tidak diketahui, maka pendugaan parameter likelihood dari θi didapat dengan menyelesaikan ln

(

1, 2,... k)

=0i L d

d θ θ θ

θ dengan i = 1,2,…,k (Bain dan Engelhardt,

1992: 298).

I. Model Autoregressive Integrated Moving Average (ARIMA)

Model Autoregressive Integrated Moving Average (ARIMA) merupakan model ARMA nonstasioner yang telah didifferencing sehingga menjadi model stasioner. Ada beberapa model ARIMA yang dapat digunakan pada data time series, yaitu:

1. Model Autoregressive (AR)

Model Autogressive (AR) dengan order p dinotasikan dengan AR(p). Bentuk umum model AR(p) adalah:

t p t p t t X X e X =φ1 −1+.K+φ − + (2.15) dengan t

X = nilai variabel pada waktu ke-t

i

φ = koefisien autoregressive, i : 1,2,3,…….,p

t

e = nilai galat pada waktu ke-t p = order AR

t t p p t t t B X B X B X e X =φ +φ 2 +K+φ + 2 1 (2.16)

( )

B Xt =et 1 φ (2.17)Order AR yang sering digunakan dalam analisis time series adalah p = 1 atau p = 2, yaitu model AR(1) dan AR(2).

a. Model AR(1)

Bentuk umum model AR(1) adalah

t t

t X e

X =φ1 −1 + (2.18)

Persamaan (2.18) dapat ditulis dengan operator backshift (B), menjadi:

(

1−φ1 B)

Xt =et (2.19)b. Model AR(2)

Bentuk umum model Autoregressive order 2 atau AR(2), yaitu:

t t t

t X X e

X =φ1 −1+φ2 −2 + (2.20) Persamaan (2.20) dapat ditulis dengan operator backshift (B), menjadi:

(

− B+ B)

Xt = et2 2 1

1 φ φ (2.21)

2. Model Moving Average (MA)

Moving Average (MA) merupakan nilai time series pada waktu t yang dipengaruhi oleh unsur kesalahan pada saat ini dan unsur kesalahan terbobot pada masa lalu (Makridakis, 1999: 524).

Model Moving Average (MA) order q, dinotasikan menjadi MA(q). Secara umum, model MA(q) adalah:

q t q t t t e e e X = −θ1 −1−K−θ − (2.22)

dengan Xt = = et = q t e− = n q = o Pers menjadi: t X = t X = dan θ (B) Se adalah q = Model M menjadi: = t X Persamaan t X = Sedangkan didefinisik X Persamaan nilai variab parameter m nilai galat p nilai kesalah order MA samaan (2.

(

−θ B− = 1 1 t e B) ( θ =(

−θ B = 1 1 cara umum = 1 atau q = Moving Aver 1 1 − − =et θ et n (2.25) dap e B) 1 ( −θ1 = n model M kan 1 − = t t t e θ e n (2.27) dapbel pada wak model Movi pada waktu han pada sa .22) dapat B θ − − 2 K 2 B θ − − 2 K 2 m, order MA 2, yaitu MA rage order pat ditulis d t e Moving Av 2 2 1 − − − t t θ e pat ditulis d ktu ke-t ing Average ke-t aat t−q ditulis m

)

t q q B e θ − K)

q q B θ − K m yang serin A(1) dan MA 1 atau M engan opera verage ord engan opera e (MA) menggunaka merupakan g digunakan A(2). MA(1) secar ator B (back er 2 atau ator B (back n operator operator M n dalam an ra matemat kshift), men MA(2) se kshift), men r backshift (2 ( MA(q). alisis time s tis didefini (2 njadi: (2 ecara mate (2 njadi: (B), 2.23) (2.24) series isikan 2.25) 2.26) ematis 2.27)Xt =

(

1−θ1B−θ2 B2)

et(2.28)

3. Model Autoregressive Moving Average (ARMA)(p,q)

Model Aoturegressive Moving Average (ARMA) merupakan suatu gabungan dari model AR(p) dan MA(q). Bentuk umum model ARMA(p,q), yaitu:

q t q t t p t p t t X X e e e X =φ1 −1 +K+φ − + −θ1 −1 −K−θ − (2.29) dengan

Xt = nilai variabel pada waktu ke-t

i φ

= koefisien autoregressive ke-i , i = 1, 2, 3, ..., p p = order AR

q = order MA i

θ = parameter model MA ke-i , i = 1, 2, 3, ...,q et = nilai galat pada waktu ke-t

a. Estimasi parameter model ARMA (p,q)

Estimasi parameter model Autoregressive Moving Average (ARMA)(p,q) dilakukan dengan metode maksimum likelihood. Fungsi likelihood untuk model Autoregressive Moving Average (ARMA)(p,q) menurut Box-Jenkins (Hamilton, 1994: 132) adalah

(

, , , , , 0, , 0)

log f yT K yp+1 yp K y1 εp = Kεp−q+1 =( )

( )

∑

+ = − − − − − = T p t t p T p T 2 2 2 2 log 2 2 log 2 σ ε σ π (2.30)dengan p t p t t t t = y −c−φY− −φ Y− −φ Y− ε 1 1 2 2L q t q t t t − − − − − − − −ε θ1ε 1 θ2ε 2 L θ ε (2.31)

Proses perhitungan untuk mendapatkan estimator maksimum likelihood φ1 dan θ dilakukan dengan software MINITAB.

J. Prosedur Pemodelan Autoregressive Integrated Moving Average (ARIMA) Langkah-langkah untuk menentukan model Autoregressive Integrated moving Average (ARIMA) adalah:

1. Identifikasi Model

Langkah pertama dalam pembentukan model Autoregressive Integrated Moving Average (ARIMA) adalah pembentukan plot data time series. Pembuatan plot data time series bertujuan untuk mendeteksi stasioneritas data time series. Data dikatakan stasioner jika pola data tersebut berada disekitar nilai rata-rata dan variansi yang konstan selama waktu tertentu. Selain itu, stasioneritas dapat dilihat dari plot Autocorrelation Function (ACF) data tersebut (Gambar 2.2).

2. Menentukan Orde Autoregressive (AR)danMoving Average (MA)

Setelah data terbukti stasioner, langkah selanjutnya adalah menentukan orde Autoregressive (AR) yang sesuai. Hal ini dapat dilakukan dengan cara melihat plot ACF dan PACF dari data tersebut. Plot Autocorrelation Function (ACF) dan Partial Autoregressive Function (PACF) akan cut off setelah proses pada orde ke-p atau lag-p. Proses ini disebut dengan identifikasi model tentatif.

Pemilihan model yang tepat dilakukan dengan mengidentifikasi orde Autorehressive (AR) dan Moving Average (MA).

3. Estimasi Parameter

Setelah data terbukti stasioner, langkah selanjutnya adalah estimasi parameter model. Metode yang digunakan untuk mengestimasi parameter autoregressive yaitu metode kuadrat terkecil (least square method) (Chatfield, 2003: 59). Model AR(p) dinyatakan dalam bentuk:

t p t p t t t X X X X =φ1 −1+φ2 −2 +K+φ − +ε (2.32)

Dari n observasi x1, x2, ..., xn parameter φ1,φ2,K,φp dapat diestimasi dengan meminimumkan jumlah kuadrat residual Sum Squared Error (SSE)

[

]

∑

+ = − − − − − = n p t t t p t p X X X S 1 2 1 1 φ φ K (2.33) Sebagai contoh, diketahui model AR(1)t t

t X

X =φ1 −1+ε (2.34)

sehingga diperoleh galat εt = Xt −φ1Xt−1

Untuk mengestimasi parameter φ1 dengan meminimumkan jumlah kuadrat residual

∑

= = n t t S 2 2 ε (2.35)(

)

∑

= − − = n t t t X X S 2 2 1 1 φ 0 1 = ∂ ∂ φ S(

)(

)

0 2 2 1 1 1 − = −∑

= − − n t t t t X X X φ(

)

2(

)

0 2 2 2 2 1 1 1 + = −∑

∑

= − = − n t n t t t t X X X φEstimator untuk parameter φ dinyatakan sebagai

(

)

(

)

∑

∑

= − = − = n t t n t t t X X X 2 2 1 2 1 1 ˆ φ (2.36)4. Uji Signifikansi Parameter

Berikut merupakan uji signifikansi parameter model pada parameter autoregressive (AR), yaitu

Hipotesis:

H0 :φ =0(parameter φ tidaksignifikan dalam model) H1 :φ ≠0(parameter φ signifikan dalam model) Taraf signifikansi α =0,05

Statistik uji: uji t

( )

φφ

SE thitung =

(2.37)

Kriteria keputusan: tolak H0 jika

2 α

t

thitung > , dengan derajat bebas db = n-m,

dengan n banyaknya data dan m adalah banyaknya parameter dalam model. 5. Uji Asumsi Normalitas Error

Langkah selanjutnya yaitu uji kesesuaian model Autoregressive (AR) sementara. Uji kesesuaian model untuk membuktikan model sementara yang telah

ditetapkan cukup memadai dengan menggunakan analisis galat untuk memenuhi asumsi kenormalan model. Uji kenormalan model dilakukan dengan uji Kolmogorov Smirnov.

Hipotesis:

H0 : sampel berasal dari populasi berdistribusi normal H1 : sampel tidak berada dari populasi berdistribusi normal Uji normalitas dilakukan menggunakan software MINITAB 16. Kriteria keputusan: tolak H0 jika nilai signifikansi < α.

Selain melakukan uji Kolmogorov Smirnov, dilakukan uji white noise untuk memenuhi asumsi tidak ada autokorelasi residual dengan menggunakan statistik uji Ljung Box (persamaan 2.14).

6. Peramalan (Forecasting)

Tujuan dalam analisis time series adalah untuk meramalkan nilai masa depan (Wei, 2006: 88). Tujuan peramalan adalah untuk menghasilkan ramalan optimum yang tidak memiliki galat atau sebisa mungkin galat yang kecil yang mengacu pada Mean Square Deviation (MSD) ramalannya. Oleh karena itu, setiap model peramalan pasti mnghasilkan kesalahan. Jika tingkat kesalahan yang dihasilkan semakin kecil, maka hasil peramalan akan semakin mendekati tepat. Setelah semua tahap dilakukan dan diperoleh model, maka model ini selanjutnya dapat digunakan untuk melakukan peramalan untuk data periode selanjutnya.

Alat ukur yang digunakan untuk menghitung kesalahan prediksi, antara lain:

MSD

∑

(

)

= − = n t t t X X n 1 2 ˆ 1 (2.38) 2. Mean Absolute Deviation (MAD)MAD

∑

= − = n t t t X X n 1 ˆ 1 (2.39) 3. Mean Absolute Persentage Error (MAPE)MAPE

∑

= − = n t t t t X X X n 1 ˆ % 100 (2.40) dengan n = banyaknya data tX = data observasi pada waktu t

t

Xˆ = data hasil peramalan pada waktu t

Semakin kecil nilai yang dihasilkan oleh ketiga alat ukur tersebut, maka model peramalan yang digunakan akan semakin baik. Dari ketiga alat ukur diatas, MSD yang paling sering digunakan. Pada software MINITAB, MSD untuk model Seasonal ARIMA dinyatakan dengan MS.