Postopki davčnega inšpiciranja na primeru samostojnega podjetnika : diplomsko delo

Bebas

86

0

0

Teks penuh

(2) 2. ZAHVALA Hvala mentorju, prof. dr. Dušanu Bobeku in prof. dr. Dragu Filipiču za sprejeto mentorstvo, ponujeno strokovno in moralno pomoč ter dane napotke pri nastajanju diplomskega dela. Zahvaljujem se tudi vodstvu in zaposlenim na Davčnem uradu Maribor, oddelku davčne inšpekcije, ki so mi kakorkoli pomagali in mi omogočili nastanek empiričnega dela diplomske naloge. Posebna zahvala je namenjena moji družini in Dejanu, ki so mi finančno in moralno vedno stali ob strani, me spodbujali in mi omogočili, da sem prišla do zadanega cilja. Hvala tudi vsem mojim prijateljem in prijateljicam, sošolkam in sošolcem ter lektorici, ki so s svojim deležem prispevali pri nastajanju naloge. Hvala vsem!.

(3) 3 PREDSTAVITEV DIPLOMSKEGA DELA. Obdavčenje in pobiranje davkov je poglavitna naloga davčnih organov, na drugi strani pa so njene naloge obsežnejše, saj je stopnja učinkovitosti davčnih organov sorazmerna s pripravljenostjo davčnih zavezancev, da plačajo predpisane davke. Davčni organ mora ugotavljati neplačane davke ter zagotavljati, da so davki plačani pravočasno. S tem zagotavlja tudi enakopravnost vseh zavezancev, ki morajo plačevati davke. Povečini velja, da davčni zavezanec v svoji davčni napovedi pravilno navede vsa dejstva, podatke, okoliščine ter njihove finančne posledice, če so pomembne za pravilno in pravočasno obdavčenje. Za preverjanje pravilnosti davčnih napovedi, obračuna in plačevanja davkov oziroma plačevanja ob določenih rokih potrebuje država nadzorni sistem. Inšpekcijski pregled kot del nadzorne funkcije ustvarja tesno povezavo med davčnim zavezancem in Davčno upravo Republike Slovenije. Naloga inšpiciranja je obdavčenje v skladu s predpisi in onemogočanje izmikanja plačevanja dajatev. Cilj inšpekcijskega pregleda je zagotoviti kontrolni sistem plačevanja davkov in ob morebitnem neplačilu ustrezno ukrepati, kot to določa zakon. Navedeno temo sem izbrala iz razloga, ker se z njeno osrednjo vsebino vsak dan srečujem, kot tudi s problemi, konfliktnimi situacijami, ki se pojavljajo med davčnimi zavezanci in inšpektorji, zaradi različnih stališč. Menim, da bi vsi zaposleni na oddelku davčne inšpekcije morali vedeti do kod segajo njihove pristojnosti v primeru inšpekcijskega pregleda in obratno - korekten odnos davčnih zavezancev. Tako bi se izognili konfliktnim situacijam in s skupnimi močmi prišli do ugodne rešitve tako za zavezance kot davčne inšpektorje. Diplomska naloga je sestavljena iz dveh delov. Prvi del naloge je teoretični del, kjer smo iz različnih literatur zbrali različna znanja teoretikov, jih med seboj primerjali in jih v nalogo tudi zapisali. V drugem delu, ki je empiričen, pa smo s pomočjo delavcev na oddelku za davčno inšpiciranje do podrobnosti preučili potek inšpekcijskega pregleda na primeru samostojnega podjetnika ter opravili analizo in rezultate za učinkovitost ter neučinkovitost davčnega inšpiciranja in jih v zadnjem delu zapisali. Zaradi zapletene logike in pomanjkanja javno dostopne literature imajo postopek in metode davčnega inšpekcijskega pregleda pri davčnih zavezancih prizvok tajnega strokovnega področja, ki je v domeni Davčne uprave. V posameznih primerih lahko iz tega izvirajo nesporazumi oziroma nerazumevanje inšpekcijskega pregleda, inšpektorja ter še posebej rezultata inšpekcijskega pregleda, ki temelji na oceni davčne osnove. Mogoče bo tale diplomska naloga saj malo prispevala k razjasnitvi tega nesporazuma..

(4) 4 KAZALO 1 1.1 1.2 1.3 1.4. UVOD Opredelitev področja in opis problema Namen, cilji in osnovne trditve Predpostavke in omejitve raziskave Predvidene metode raziskovanja. 6 6 7 7 8. 2 2.1 2.1.1 2.2 2.2.1 2.2.2 2.2.3 2.2.4 2.2.5 2.2.6 2.3. DAVČNI SISTEM V SLOVENIJI Splošne značilnosti davkov Delitev davkov Davčna uprava Republike Slovenije Razvoj davčne dejavnosti v Sloveniji po osamosvojitvi Organizacija davčne službe Glavni urad Davčni urad Izpostave Posebni davčni urad Podoba Davčne uprave RS v poslovni in široki javnosti danes. 9 9 9 10 11 13 14 15 16 17 17. 3 3.1 3.1.1 3.1.2. DAVČNI NADZOR V REPUBLIKI SLOVENIJI Opredelitev pojmov davčnega nadzora Davčna kontrola Davčna inšpekcija. 21 21 21 21. 4 4.1 4.2 4.3 4.4. UVOD V INŠPICIRANJE Razlogi inšpiciranja Splošno o inšpiciranju Pristojnosti inšpektorja ter odnos do dela Zaupni davčni podatki. 23 23 23 25 27. 5 5.1 5.2 5.3 5.4. NAČRTOVANJE INŠPEKCIJSKEGA PREGLEDA Izbor zavezancev za inšpiciranje Priprava na pričetek inšpekcijskega pregleda Ekonomičnost in intenzivnost inšpekcijskega pregleda Časovni normativi inšpekcijskih pregledov. 28 29 31 33 34. 6 6.1 6.2 6.3 6.4 6.4.1 6.4.2 6.5 6.6. IZVAJANJE INŠPEKCIJSKEGA PREGLEDA Splošni postopki, metode ter tehnike inšpekcijskih pregledov Uvodni razgovor z davčnim zavezancem Seznanitev inšpektorja z računovodskim sistemom Cenitev davčne osnove - pojem Razlogi za cenitev Cenitveni postopek Sestava zapisnika ter odločbe Pritožbeni postopek. 37 37 39 41 41 43 44 47 52.

(5) 5 7 7.1 7.1.1 7.1.2 7.2 7.3 7.4. PRIMER INŠPICIRANJA SAMOSTOJNEGA PODJETNIKA Samostojni podjetnik posameznik Status samostojnega podjetnika Vodenje poslovnih knjig Potek inšpekcijskega pregleda samostojnega podjetnika Kršitve davčnih predpisov pri samostojnih podjetnikih Zagrožene kazni v primeru kršitve davčnih predpisov. 54 54 55 56 58 68 69. 8 8.1 8.2 8.3. UČINKOVITOST SLOVENSKEGA INŠPICIRANJA Učinkovitost davčnega inšpiciranja ter rezultati Razlogi za neučinkovitost davčnega inšpiciranja Razvoj davčnega inšpiciranja v prihodnosti. 71 71 74 77. 9. SKLEP. 78. 10. POVZETEK. 80. SEZNAM VIROV. 82. SEZNAM TABEL. 86. SEZNAM SLIK. 86.

(6) 6 1 UVOD. 1.1 Opredelitev področja in opis problema Davčna stroka se je pri nas, zaradi zgodovinskih razlogov začela razvijati pozno, pravzaprav šele pred nekaj leti, ob začetku slovenske davčne reforme. Leta 1991 smo začeli spreminjati naš davčni sistem, ki bo šele sčasoma postal podoben tistim na zahodu, severu. V večini držav Evropske unije pa so se vsi sedanji davčni zavezanci že rodili v sistemu dohodnine, prometni davek v obliki DDV poznajo že 25, 30 let. Zaradi časovne prednosti imajo več izkušenj in več znanja, ki so si ga pridobili v desetletjih uporabljanja davčnih zakonov, seveda s tem več davčne literature. Vsa davčna literatura ima bistveno poslanstvo:« Izboljševanje komunikacije med davčnim organom in davčnimi zavezanci «. Z zornega kota obračunavanja in plačevanja davkov in prispevkov, je bil sistem še toliko bolj zapleten in zahteven, ker sta ga do 1. julija 1996 vodili dve davčni službi in sicer: Republiška uprava za javne prihodke in Agencija Republike Slovenije za plačilni promet, nadziranje in informiranje. Obe službi sta delovali po različnem sistemu delovanja, organiziranosti in odgovornosti. Nujnost vzpostavitve enotne davčne službe v okviru Davčne uprave Republike Slovenije je bila očitna. Z dnem vzpostavitve davčne službe, je le ta prevzela naloge obeh prejšnjih služb, ki posegajo v davčno področje. S tem pa se njen razvoj šele začenja, saj se Slovenija s svojo zakonodajo približuje zakonodaji Evropske unije in razumljivo je, da se mora po njej zgledovati tudi pri izvajanju te zakonodaje. Vse to velja tudi za davčno področje. Sodobna država naj teži k učinkovitemu pobiranju davčnih obveznosti. Treba je izhajati iz izhodišča, da je za učinkovito pobiranje davkov nujno spodbujanje pripravljenosti davčnih zavezancev, da prostovoljno izpolnjujejo davčne obveznosti. Na drugi strani pa mora služba, ki je po zakonu pristojna za izvajanje davčnih predpisov, ravnati z vsemi zavezanci, ki redno izpolnjujejo obveznosti, korektno, v skladu z zakonom. Proti tistim, ki se izogibajo izpolnjevanju davčnih obveznosti, pa bo uporabila vse z zakonom predpisane ukrepe. Vse to naj opravlja z uporabo sodobne opreme in predvsem veliko znanja. Nepravočasno plačevanje obveznosti, izogibanje ali celo skrivanje pred davčnim organom, kažeta na nejevoljnost sodelovanja davčnih zavezancev z davčno službo. Obisk davčne inšpekcije še ne pomeni kaznovanja davčnega zavezanca, ampak pregled pravilnosti napovedi davčne osnove ali druge inšpicirane postavke..

(7) 7 1.2 Namen, cilji in osnovne trditve Izbrano temo diplomskega dela sem si izbrala zato, ker si želim z razpoložljivo literaturo izpopolniti svoje znanje ter pridobljeno znanje koristno uporabiti v praksi. Namen diplomske naloge je predstaviti organiziranost in delovanje Davčne uprave Republike Slovenije s poudarkom na davčnem nadzoru, ki ga opravlja davčna služba s kontrolo in inšpekcijo. Predstaviti vam želim področje dejavnosti inšpiciranja, zakonske podlage za to področje, pristojnosti inšpektorja ter položaj davčnih zavezancev. Inšpektorjeve dolžnosti so ugotovitve resničnega stanja v postopku inšpiciranja, pri tem pa morajo biti v celoti nepristranske. Zavedati se morajo zaupnosti davčnih podatkov. V nadaljevanju bomo prikazali vrste načrtovanja inšpekcijskih pregledov, kjer se morajo postopki izvajati z najmanjšimi možnimi stroški v najkrajšem času. Podrobneje pa želimo predstaviti izvajanje inšpekcijskih pregledov ter primer davčnega inšpiciranja samostojnega podjetnika, kot eno izmed vrst inšpekcijskih pregledov, ki jih opravlja davčna inšpekcija. Pri vsem tem inšpektorji uporabljajo različne tehnike. Veliko pozornosti namenijo uvodnemu razgovoru ter seznanitvi z računalniškim sistemom. Med potekom pregleda se piše zapisnik, ki mu sledi sestava odločbe, po potrebi. Vse to bom na primeru inšpekcijskega pregleda samostojnega podjetnika spremljala od začetka do konca, od izbora davčnega zavezanca, do zaključka inšpekcijskega pregleda ( npr. odmerna odločba). V okviru tega bom predstavila status samostojnega podjetnika ter vodenje poslovnih knjig. V zaključku vam želimo predstaviti učinkovitost slovenskega davčnega inšpiciranja, ki je še vedno prenizka, npr. zaradi kršitve izpolnjevanja davčnih obveznosti….( davčne utaje ). Za zmanjšanje davčne nediscipline bo tako poleg boljše učinkovitosti davčne službe in večjega števila davčnih inšpektorjev treba potrkati na zavest davčnih zavezancev in izboljšati davčno moralo. 1.3 Predpostavke in omejitve raziskave Predpostavljamo, da je v naši državi pripravljenost davkoplačevalcev, da pravilno in redno plačujejo svoje obveznosti do države premosorazmerna strogosti nadzorovalne politike države. Vendar včasih poostritev nadzora nad plačevanjem davkov privede do ravno nasprotnega učinka: »ubogljivost« davkoplačevalcev se zmanjša. Tako bo za razvoj učinkovite davčne službe in učinkovitega davčnega nadzora, ki bo kos davčnim utajam, potrebnega še veliko truda in dela. Na strani davčnih zavezancev pa potreben čas za spoznanje, da je plačilo dajatev državna vrednota. Pri davčnem nadzoru smo se omejili na samostojnega podjetnika z registrirano dejavnostjo. Glavna omejitev pri pisanju naloge je predvsem ne dovolj razvita praksa, pomanjkanje izkušenj na tem področju ter pomanjkanje javno dostopne literature s tega področja, omejen obseg diplomskega dela..

(8) 8 1.4 Predvidene metode raziskovanja Način raziskave, ki ga uporabljamo v svojem diplomskem delu je mikroekonomski. Pri izbiri metode raziskovanja smo se odločili za uporabo deskriptivnega pristopa, obravnave davčnega nadzora. V okviru deskriptivnega pristopa bomo uporabljali metodo deskripcije. Pri sestavi diplomskega dela bomo vse potrebne podatke in informacije črpali iz razpoložljive domače in tuje literature, zakonov ter predpisov Republike Slovenije, ki zadevajo davčno službo ter sam davčni nadzor. Črpali bomo tudi iz raznih časopisnih člankov, zbornikov, glasil ter člankov na internetu. Ker delam na davčni inšpekciji, sem pridobila informacije tudi od ljudi, ki poznajo obravnavano področje iz svoje delovne prakse. Nenazadnje bomo uporabili tudi lastna spoznanja..

(9) 9 2 DAVČNI SISTEM V SLOVENIJI 2.1 Splošne značilnosti davkov Najpomembnejši vir javnih prihodkov so davščine in med temeljne vrste davščin uvrščamo davke. Davki so rezultat družbeno - ekonomske in politične ureditve, zato so v zgodovinskem razvoju družbe spreminjali njihov pomen in lastnosti. V najstarejših časih davek ni bil obvezna dajatev, temveč darilo (Pernek 1990, 57). Z utrditvijo meščanske države postanejo davki splošna, zakonita, obvezna dajatev brez neposrednega vračila, ki jih organi oblasti predpišejo drugim ekonomskim subjektom bodisi za pokrivanje javnih finančnih potreb ali pa za uresničevanje drugih javnih ciljev, zlasti tistih s področja ekonomske in socialne politike (Rupnik in Stanovnik 1995, 18). Je pa davek tudi »… obvezna dajatev oblastem, ne da bi bila pri tem jasna korist, ki jo s tem dobi davkoplačevalec.« Dober davčni sistem je treba kreirati tako, da so izpolnjene zahteve v pogledu enakosti oz. pravičnosti v okviru porazdelitve davčne obremenitve, izpolnjevanja učinkovitega koriščenja razpoložljivih resursov in njihove preproste uporabe ter uresničevanja makroekonomskih ciljev (Musgrave R. and Musgrave P. 1993, 229) . Splošne značilnosti davkov so (Rupnik in Stanovnik 1995, 18 ): ¾ Obveznost dajatve; pri upiranju dajatvi organi oblasti zagotovijo izpolnitev davčne obveznosti s sredstvi državne prisile. ¾ Neposredne protistoritve; v korist zavezanca pri dajatvah ne obstajajo. Te protistoritve so namreč splošnega značaja. Gre za javne dobrine, ki so dostopne vsem. Ta značilnost loči davke od taks, ki jih plačuje zavezanec za neko posebno storitev državi (sodna, upravna opravila). ¾ Dvojni, fiskalni in nefiskalni cilji in učinki davkov; s pobiranjem davkov si namreč država priskrbi sredstva za financiranje javnih dobrin ki vplivajo na prerazporeditev dohodka, stabilizacijo ter globalni strukturni in gospodarski razvoj. Učinke lahko dosegajo neposredno z zmanjšanjem porabe gospodinjstev ali posredno preko sprememb v ravnanju gospodarskih subjektov z zmanjšanjem ali povečanjem porabe visoko ali nizko obdavčenih dobrin. 2.1.1 Delitev davkov Objektni in subjektni davki. Delitev izhaja iz upoštevanja zavezančeve osebne davčne sposobnosti pri določanju višine davka. ¾ Objektni (realni); so odvisni od obstoja nekih objektivnih okoliščin (porabe, premoženja, dohodka…). Tipični objektivni davki so: davek na dodano vrednost, prispevki iz bruto plač, nekateri premoženjski davki, carine. ¾ Subjektni (personalni); so odvisni od subjektivnih značilnosti zavezanca (starosti, zdravstvenega stanja, števila oseb, ki jih vzdržuje, in druge okoliščine, ki koristijo ali prizadenejo zavezanca.….). Tipični subjektivni davki so: osebna dohodnina, davki od dediščin in daril, neposredne trošarine..

(10) 10 Subjektivni davki so pravičnejši z vidika porazdelitve davčnega bremena med zavezance, zato se v sodobnih davčnih sistemih poudarja personalizacija davkov (Stanovnik 1998, 39). Neposredni in posredni davki. Gre za tradicionalno delitev: ¾ Neposredni davki; so neposredno odmerjeni zavezancu, pričakuje se, da bo davčni zavezanec neposredno nosil breme davka. To so: dohodnina, davki od dobička pravnih oseb, davki na dediščine, prispevki za socialno zavarovanje. ¾ Posredni davki; so vključeni v ceno kupljenega blaga in storitev, pričakuje se da bremena davka ne bo nosil davčni zavezanec, temveč nekdo drug, praviloma potrošnik. To so vse uvozne davščine, davek na dodano vrednost, davek na promet nepremičnine (Stanovnik 1998, 40). Druge vrste davkov so še: • • • • • •. naturalni in denarni, kvotitetni in kontigentirani, redni in izredni, splošni in namenski, fiskalni in nefiskalni, ter davki po davčnem prometu (davki na donos, davki na dohodek, davek na premoženje).. 2.2 Davčna uprava Republike Slovenije Slovenijo je kmalu po osamosvojitvi zajela davčna reforma in vpeljala nov sistem javnega financiranja. Kot glavni podjetniški davek je bil uveden davek od dobička pravnih oseb, kot glavni osebni davek pa dohodnina. Druga obsežnejša davčna reforma je bila vpeljava davka na dodano vrednost leta 1999, ta je nadomestil številne stopnje zapletenega prometnega davka, ki smo ga plačevali v zadnji fazi prometa ali storitev, in se plačuje v vsaki fazi. Davčna obveznost se tako prelaga na končnega potrošnika. Tako zdaj polnimo državni proračun z neposrednimi davki, kot so dohodnina, davek od dobička pravnih oseb, premoženjski davek, ki zadenejo neposredno vsakogar glede na njegovo ekonomsko moč. Odvajajo se tudi posredni davki, ki bremenijo vse proizvode in storitve ter se prevalijo na končnega potrošnika, ne glede na njegovo ekonomsko moč. Gre za davek na dodano vrednost, carine, davek na promet z nepremičninami, davek na promet zavarovalnih poslov in trošarine. Toda davčni vijak se nikoli ne ustavi, vsaj tako kaže. V letu 2003 se je zgodila reforma dohodninskega sistema, saj se zaradi znižanih davčnih stopenj plačuje nižja dohodnina, vsaj do srednjega razreda. V dohodnino je vključen tudi davek na obresti od hranilnih vlog, vendar je zaradi predvidenega relativno visokega neobdavčenega dela ta del dohodka za večino zavezancev ostal tudi v prihodnje neobdavčen..

(11) 11 Povečale so se tudi trošarine na izdelke, ki negativno vplivajo na naše zdravje, torej žgane pijače, pivo in cigarete. Sredstva, pridobljena s temi trošarinami, so neposredno namenjena za opremo in boljše storitve s področja zdravstva. Davčna uprava bi bila po mnenju direktorja davčne uprave, Stojana Grilja, pri postopkih prisilne izterjave še učinkovitejša, če bi se spremenili nekateri zakoni. Na primer, da bi imel davčni organ zakonsko podlago za objavljanje največjih dolžnikov in njihovih dolgov v medijih, da bi morali davčni zavezanci ob prodaji nepremičnine oz. pri overitvi pri notarju predložiti potrdilo o plačanih davkih, če bi imel davčni organ prednost pred drugimi upniki pri izvršbi pri prodaji nepremičnine. Davčna uprava bi bila tudi učinkovitejša, če bi imel davčni izterjevalec večja pooblastila v postopku prisilne izterjave in če bi se denarna kazen po izteku roka za plačilo spremenila v zaporno. Po podatkih organizacije je v Sloveniji stopnja obdavčenosti 42 odstotkov. Najnižje je obdavčena Mehika, samo 17 %, najvišje pa Švedska z 52 %. Povprečje v Evropski uniji znaša 42 %. Nizka stopnja obdavčenosti v nekaterih državah pa vseeno ne pomeni, da bi jim jo morali Slovenci zavidati. V Mehiki in Koreji vlada revščina, v ZDA z 29-odstotno stopnjo obdavčenosti imajo šibko socialno in zdravstveno varnost ter majhne možnosti za izobraževanje oz. morajo za vse to plačati sami. Ženske imajo tam samo 14 dni plačanega porodniškega dopusta, pri nas prejemajo polno plačo vse leto. Stopnja obdavčenosti sama po sebi ne pove nič, če ne vemo, kako posamezne države razpolagajo s pobranim denarjem. Vendar pa na splošno lahko trdimo, da je država toliko bolj socialna, kolikor višja je ta stopnja (Horvat 2001, 17). 2.2.1 Razvoj davčne dejavnosti v Sloveniji Prvi resni koraki davčne reforme v Republiki Sloveniji, segajo v letu 1990. Liberalizacija gospodarstva je prinesla poleg spremenjene zakonodaje tudi bistveni porast števila davčnih zavezancev. Novo nastajajoči situaciji je sledilo delovanje v smeri prilagoditve davčne službe in njenega sistema pobiranja in nadziranja dajatev. V letu 1991 je bilo v sistemu neposrednih davkov sprejeto zmanjšanje števila davkov in prispevkov. Kot glavni podjetniški davek je bil uveden davek od dobička pravnih oseb in kot glavni osebni davek je bila uvedena dohodnina. Pri posrednih davkih pa je bila izvedena prva faza reforme prometnega davka od prometa proizvodov in storitev in uveljavljen je bil nov sistem javnega financiranja. Temeljni cilj pričete davčne reforme je bil tudi v ustanovitvi enotne in učinkovite davčne službe in prvi korak je bil narejen v letu 1992 z ustanovitvijo republiške uprave za javne prihodke. Ta organ je bil neposredno organiziran v sestavi Ministrstva za finance. Kljub takšni reorganizaciji delovanja enega dela davčne službe, še vedno ni prišlo do združitve obeh služb, ki sta skrbeli za pobiranje in nadzor nad izvajanjem davčnih obveznosti. Davčno službo sta opravljali novo nastala Republiška uprava za javne prihodke in Agencija Republike Slovenije za plačilni promet, nadziranje in informiranje. Obe službi sta delovali po različnem sistemu delovanja, organiziranosti in odgovornosti. Tudi nadzor, ki sta ga ločeno opravljali obe davčni službi je imel vrsto pomanjkljivosti, ki jih opisuje Krnc (1997, 9):.

(12) 12 •. »Republiška uprava za javne prihodke, je delovala v okviru pristojnosti za področje obdavčitve, pobiranja in nadziranja davkov fizičnih oseb in samostojnih podjetnikov. Obseg njenega delovanja je bil zelo širok in z vidika zagotavljanja javno finančnih prihodkov različno pomemben.. •. Razlika je bila tudi v izvajanju davčnega nadzora nad izpolnjevanjem davčnih obveznosti davčnih zavezancev. V Agenciji so opravljali naknaden nadzor, pregled na preskok in preverjanje pravilnosti vodenja ustreznega izkazovanja poslovnega uspeha pravnih oseb. V Republiški upravi za javne prihodke je bil davčni nadzor razdeljen na dve fazi, neugodni za davčnega zavezanca. V prvi fazi, fazi medletnih oz. tekočih pregledov, je bil poudarek na ugotavljanju nepravilnosti samostojnih podjetnikov (ne izdajanje računov, ne vodenje predpisanih evidenc). V drugi fazi, fazi letnega pregleda poslovanja in naknadnega nadzora, je bil poudarek na utemeljenosti stroškov in prihodkov pri samostojnih podjetnikih za davčni izkaz poslovanja.. •. Najočitnejša razlika v delovanju obeh služb pa se je kazala v sistemu pobiranja davkov. V Agenciji je šlo za avtomatizem pobiranja davkov in prispevkov preko funkcij plačilnega prometa. V Republiški upravi za javne prihodke je pobiranje davkov slonelo na popolnem spremljanju davčnih obveznosti davčnega zavezanca in v sklopu delovanja sistema davčnega knjigovodstva je davčna služba ugotavljala ne spoštovanje plačevanja davčnih obveznosti in šele takrat sprožila postopke prisilne izterjave.. •. Prav tako je bil različen sistem odgovornosti. Agencija je bila odgovorna neposredno Državnemu zboru, Republiška uprava za javne prihodke pa kot organ v sestavi Ministrstvu za finance oziroma Vladi.«. Vse to je pripeljalo do spoznanja, da se vzpostavi enotna davčna služba. Zgodilo se je 1. julija 1996. V skladu z zakonom o davčni službi je bila ustanovljena Davčna uprava Republike Slovenije (DURS), organ v sestavi Ministrstva za finance. Nastala je z združitvijo Agencije za plačilni promet, nadziranje in informiranje ter Republiške uprave za javne prihodke. Poslanstvo DURS je učinkovito pobiranje davščin v dobro države in njenih državljanov s korektnim odnosom do davčnih zavezancev. Vse naloge opravlja v skladu z zakonom in drugimi predpisi. DURS si prizadeva povečati učinkovitost pobiranja dajatev in izboljšati kakovost opravljanja svojega dela. Kot v svojem delu pišeta Baer and Silvani (1997, 24-25): » so v zadnjem desetletju mnoge evropske države uspešno modernizirale sistem pobiranja davkov, izboljšale ažurnost davčnih registrov in računalniško podprle proces pobiranja davkov, vendar še mnogo kje nimajo učinkovitih programov davčnega nadzora in je opaziti celo nazadovanje pomembnosti davčnega nadzora v primerjavi z ostalimi nalogami davčne službe, kar se kaže v zmanjševanju zaposlenih na delih davčnega nadzora kot tudi v zmanjševanju procenta davčnih zavezancev, ki so bili pregledani.« ______________________________ 1. Povzeto po DURS (2000, 2-4)..

(13) 13 2.2.2 Organizacija davčne službe Davčna uprava Republike Slovenije je postala enoten organ v sestavi Ministrstva za finance kot rezultat izvajanja projekta Davčne uprave Republike Slovenije (v tem sklopu vzpostavitev enotnega inšpekcijskega nadzora, vzpostavitev davčnega informacijskega sistema, davčnega registra, zagotavljanja permanentnih oblik izobraževanja, spremembe materialnih predpisov in končno ločitve plačilne in davčne funkcije) (Špelko 2000, 5). Na podlagi ciljev projekta je Vlada Republike Slovenije določila število in krajevno pristojnost novo nastalih davčnih uradov in s tem postavila osnovno strukturo organizacije nove davčne službe. SLIKA 1: ORGANIZACIJSKA STRUKTURA DURS. MINISTRSTVO ZA FINANCE. DAVČNA UPRAVA REPUBLIKE SLOVENIJE GLAVNI URAD. GLAVNI URADI. POSEBNI DAVČNI URAD. IZPOSTAVE. Vir: Prirejeno po DURS (2000, 5). Organizacijska shema prikazuje splošno organiziranost Davčne uprave Republike Slovenije. Davčna služba je dejavnost državne uprave. Slednja se opravlja v skladu z Zakonom o davčni službi in Zakonom o davčnem postopku. Njene naloge opravlja Davčna uprava Republike Slovenije (naloge odmere, obračunavanja, in izterjave davkov in drugih davščin), ki je organ v sestavi Ministrstva za finance. Sestavljen je iz: ¾ glavnega urada s sedežem v Ljubljani, ¾ davčnih uradov, teh je 14 in imajo sedeže v Brežicah, Celju, Kočevju , Kopru, Kranju, Ljubljani, Mariboru, Murski Soboti, Novi Gorici, Novem mestu, Postojni, Ptuju, Trbovljah in Velenju, ¾ izpostav kot notranjih organizacijskih enot območnih davčnih uradov, ¾ posebnega davčnega urada s sedežem v Ljubljani..

(14) 14 Davčna služba deluje dvostopenjsko, s tem, da se večina nalog, ki so neposredno vezane na davčnega zavezanca, opravi na nivoju prve stopnje, v obliki delovanja izpostav. Podporo in nadgradnjo temu delovanju daje izvajanje nalog davčnih uradov, ki neposredno ali preko prenosa pooblastil, odločajo o davčnih zadevah na prvi stopnji. Delovanje glavnega davčnega urada predstavlja drugostopenjsko delovanje v smislu vodenja davčnih postopkov in izvaja naloge, ki jih zakon o davčni službi in pravilnik o notranji organizaciji Davčne uprave Republike Slovenije določa za posamezno raven oz. organizacijsko enoto. 2.2.3 Glavni urad Osnovne naloge glavnega davčnega urada niso v neposrednem izvajanju funkcij odmere, obračunavanja, nadzora in pobiranja z izterjavo, ampak so naloge glavnega davčnega urada organizirane v notranjih organizacijskih enotah, to so; sektor, služba, oddelek izpostava in referat. Glavni urad organizira in nadzira delo davčnih uradov in Posebnega davčnega urada ter skrbi za enotno izvajanje davčnih in drugih predpisov. Vzpostavlja in organizira enotno vodenje davčnega registra, predlaga vsebino in obliko davčnih obrazcev, odloča o davčnem postopku na drugi stopnji, določa vsebino davčnega informacijskega sistema in skrbi za njegov razvoj. Glavni urad je odgovoren za učinkovito vodenje, koordiniranje in metodično svetovanje na področjih pobiranja davščin in davčnega nadzora. SLIKA 2: ORGANIZIRANOST IN DELOVANJE GLAVNEGA DAVČNEGA URADA GLAVNI URAD DIREKTOR NAM ESTNIK NOTRAN.NADZOR SVET. KABIN. IZOBRAŽ. CENTER. SEKTOR ZA DAVČ. POST. NA II. STOP.. SEKTOR ZA ENOT.IZV.METOD IN DEL.POST.. SEKTOR ZA NAČRT.ANAL. IN STATISTIKO. SEKTOR ZA INFORMATIKO. SLUŽBA ZA ORGANIZACIJO IN KADRE. SLUŽBA ZA SKUPNE NALOGE. ODDELEK ZA ENOT.IZV.METOD. IN DEL.POSTOP. ODDELEK ZA NAČRT.IN ANAL. DAV.PRIHOD.. ODDELEK ZA RAZVOJ INFORMATIKE. ODDELEK ZA ORGANIZACIJO. ODDELEK ZA FINANCIRANJE. ODDELEK ZA DAV.REG. IN EVIDENCE. ODDELEK ZA STATISTIKO. ODDELEK ZA DELOVANJE DAV.INF.SIST.. ODDELEK ZA KADROVSKO POLITIKO. ODDELEK ZA PRAVNE ZADEVE. ODDELEK ZA INFORMIRANJE DAV.ZAV.. ODDELEK ZA NAČRT.ANAL. DELA DURS. ODDELEK ZA RAČUN. OBD. PODATKOV. ODDELEK ZA IZOBRAŽEVANJE. ODDELEK ZA SPLOŠNE ZADEVE. Opomba: Izvajanje nalog - sistem ( ne funkcij) davčne službe. Vir: Prirejeno po DURS (2000, 24)..

(15) 15 2.2.4 Davčni urad Davčni uradi so organizirani po teritorialnem načelu. Predstavljajo nižjo raven v strukturi davčne uprave. Ti neposredno izvajajo davčne naloge, določene z davčnimi in drugimi predpisi. Naloge davčnih uradov so: ¾ Odmerjanje in pobiranje davkov ter vodenje o tem predpisanih evidenc. ¾ Odločanje o davčnem postopku na prvi stopnji, opravljanje kontrole in inšpekcijskih pregledov davčnih zavezancev. ¾ Opravljanje nalog glede vzdrževanja davčnega registra. ¾ Evidentiranje podatkov o obračunanih in plačanih davkih ter denarnih kaznih. ¾ Izvajanje postopkov prisilne izterjave davkov in denarnih kazni. ¾ Izvrševanje plačila preveč plačanih davkov. ¾ Opravljanje drugih nalog, določenih z zakonom ali drugimi predpisi. V davčnem uradu so naslednje notranje organizacijske enote: ¾ ¾ ¾ ¾ ¾. oddelek za kontrolo in pobiranje davkov ter drugih obveznosti, oddelek za davčno inšpiciranje, oddelek za pravne naloge, oddelek za načrtovanje, analiziranje, statistiko in registracijo ter informiranje, oddelek za skupne naloge.. SLIKA 3: STRUKTURA IN DELOVANJE OSTALIH NOTRANJIH ORGANIZACIJSKIH ENOT DAVČNEGA URADA, BREZ IZPOSTAV DAVČNI URAD IN POSEBNI DAVČNI URAD. ODDELEK ZA KONTROLO IN POBIRANJE. ODDELEK ZA DAVČNO INŠPICIRANJE. ODDELEK ZA PRAVNE NALOGE. ODDELEK ZA NAČRT. ANAL. STAT. REGIST.. ODSEK ZA KONTROLO IN ODMERO. ODSEK ZA NAČRT. ANAL. IN STAT.. ODSEK ZA KNJIGOVOD. IN PRISIL. IZTER.. ODSEK ZA REGISTRACIJO INFORMIRANJE. ODDELEK ZA DELOVANJE DAV. INF. SIST.. ODDELEK ZA SKUPNE NALOGE. Opomba: Delovanje funkcij in nalog izpostave, kot notranje organizacijske enote davčnega urada Vir: Prirejeno po DURS (2000, 17). _________________________ 2. Povzeto po ZDS (1996, 1498-1504)..

(16) 16 2.2.5 Izpostave Predstavljajo notranje organizacijske enote davčnih uradov. Opravljajo naslednje naloge: ¾ ¾ ¾ ¾ ¾ ¾ ¾. kontrola pravočasnosti in pravilnosti vlaganja davčnih napovedi in davčnih obračunov, obračunavanje in plačevanje davkov na podlagi obrazcev, vodenje postopkov odmere ter obračuna davkov…, vodenje postopkov v zvezi z vračili davkov in drugih dajatev iz osebnih prejemkov, terjatve iz denarnih sredstev dolžnikov pri bankah, izterjava denarnih kazni ter vodenje predpisanih evidenc, odpravljanje knjigovodskih nalog v zvezi z vodenjem glavne in pomožne knjige, usklajevanje z zavezanci, izdajanje potrdil o plačanih davkih, vodenje knjigovodskih evidenc.. Ne predstavljajo ravni odločanja. Na tej ravni poteka neposreden odnos davčne službe in davčnih zavezancev. SLIKA 4: ORGANIZACIJSKA STRUKTURA IN DELOVANJE IZPOSTAV DAVČNEGA URADA DAVCNI URAD IZPOSTAVE. ODSEK ZA REGISTRACIJO INFORMIRANJE. ODSEK ZA KONTROLO IN ODMERO. ODSEK ZA KNJIGOVODSTVO IN IZTERJAVO. DAVCNI REGISTER. FIZICNE OSEBE PO VRSTAH DAVKOV. INFORMIRANJE DAVCNIH ZAVEZANCEV. SAMOSTOJNI PODJETNIK PO VRSTI DAVKA. ODSEK ZA SKUPNE NALOGE. KNJIGOVOD. OBREMENITVE PLAC. VRAC.. VLOZISCE ADMINIRTAC. POSTA, ARHIV ANALITICNO PO DAV. ZAV. ZA FO IN SP SINTETICNO PO VRSTAH DAVKOV. PRAVNE OSEBE PO DAVCNIH ZAVEZANCIH. KNJIGOVOD. ZA PO IN PO SIST. APP IZRTERJAVA NEPLACANIH OBVEZNOSTI. ADMINISTRAT. PRI S IZTER. ZA FO IN SP IZTERJAVA ZA PO NI PO SIST. APP. Opomba: Delovanje funkcij in nalog, kot notranje organizacijske enote davčnega urada Vir: Prirejeno po DURS (2000, 7)..

(17) 17 2.2.6 Posebni davčni urad Sedež posebnega davčnega urada je v Ljubljani. V svoji organizacijski strukturi nima izpostav. Opravlja enake naloge kot davčni uradi, vendar za posebno skupino davčnih zavezancev. Najočitnejša razlika je v krajevni pristojnosti posebnega davčnega urada, ki opravlja davčne funkcije in naloge za davčne zavezance na celotnem območju Republike Slovenije. Posebni davčni urad izvaja davčne funkcije in naloge za specifične davčne zavezance (ZDS 1996, 1498-1504): ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾. banke, hranilnice, zavarovalnice, družbe, ki prirejajo posebne igre na srečo, borze, borzno posredniške družbe, investicijske družbe, družbe za upravljanje, klirinško depotne družbe, in velike gospodarske družbe, ki se ukvarjajo z nafto in naftnimi derivati, tobakom, alkoholom…. 2.3 Podoba DURS v poslovni in široki javnosti danes Državna uprava Republike Slovenije sodi v krog najbolj ekonomičnih davčnih uprav. Leto 2002 je sklenila v upanju, da bodo pričakovanja za povečanje virov, za hitrejše prilagajanje davčne zakonodaje in za bolj domišljene spremembe upoštevane, še preden se bo to opazilo pri pobranih javno finančnih prihodkih. Leto pozneje se je ugotovilo, da se upi na naštetih področjih niso uresničili, pa vendar to ni vplivalo na zmanjšanje javnofinančnih prihodkov. V primerjavi s predhodnim letom so bili za 10 odstotkov višji. Pobrali so skoraj 1,512 milijard tolarjev. Prav tako se je povečala učinkovitost in gospodarnost poslovanja. Naloge so opravili z manj delavci in z zelo omejenimi finančnimi sredstvi. Delež izdatkov za delovanje davčne uprave v pobranih javnofinančnih prihodkih je znašal 1,1 odstotek in to kljub dejstvu, da je bil upoštevan le tisti znesek davka na dodano vrednost, ki ga izkazuje davčna uprava. Žal gre takšna učinkovitost tudi na račun razvoja. Drug pomemben dosežek se vidi v tem, da je v glavnem uspelo ohraniti enotno davčno upravo. Davčne izpostave niso bile razdeljene in vključene v pristojnost upravnih enot. Potrebnega je bilo veliko truda in dela. Dokazovati so morali, kar je bilo že dokazano z ustanovitvijo enotne davčne službe leta 1996 in kar so zgovorno potrjevali rezultati v vseh teh letih, tudi rezultati reševanja pritožb na drugi stopnji. __________________________ 3. Povzeto po Grilju (2003, 3-4)..

(18) 18 Tretji pomemben dosežek je nadaljevanje procesov reorganizacije, ki ga je obrtniški lobi brez strokovnih argumentov zaustavil za nekaj mesecev. To se je zgodilo tik pred koncem leta in onemogočilo zlivanje podatkovnih baz ob zaključevanju letnih evidenc. Cilj teh sprememb je namreč poenotenje postopkov, boljši servis davčnih zavezancev, boljša izraba kadrovskih virov in kot posledica tega večja učinkovitost. Pogoj za reorganizacijo so primerni in zadostni poslovni prostori. V letu 2002 so uspešno rešili prostorske potrebe davčne uprave na 18 lokacijah. Pozitivni trendi so se nadaljevali na vseh področjih dela, prisilni izterjavi, davčnem nadzoru, reševanju pritožb, izboljševanju informacijskega procesa in usposabljanja delavcev. Področje izterjave se iz leta v leto izboljšuje. V tem letu so izterjali več kot 38 milijard tolarjev, v štirih letih pa več kot 111 milijard. Neizterljiv dolg pa izkazujemo v evidencah 10 let. Podoben napredek kažejo podatki tudi na področju davčnega nadzora. Usposobljenost za odkrivanje davčnih izogibanj in davčnih utaj, se iz leta v leto izboljšuje. Posledica tega so večji zneski dodatno ugotovljenih davčnih obveznosti in drugi ukrepi, ki ta dejanja sankcionirajo. V postopkih inšpiciranja so ugotovili dodatne obveznosti v višini 26 milijard tolarjev, kar je za 20 odstotkov več kot v letu poprej. V davčnem postopku na prvi stopnji so zagotovili sprotno reševanje pritožb. Prihaja le do sezonskih nihanj pri dohodnini. Na drugi stopnji število nerešenih pritožb iz leta v leto zmanjšujemo. Ob koncu leta 2002 so imeli nerešenih 4.335 pritožb, skoraj 600 manj kot leto poprej. V okviru omejenih finančnih sredstev so v letu 2002 izboljšali funkcionalnost in kvaliteto davčnih evidenc, uspelo jim je javno naročilo za pridobitev izvajalca za postavitev sistema za EDP (elektronsko davčno poslovanje). Začeli so intenzivno delo na projektu VIES, projektu za izmenjavo podatkov o davku na dodano vrednost med državami Evropske unije. Obseg in kvaliteta izobraževanja delavcev v davčni upravi se iz leta v leto povečujeta, tudi zaradi sodelovanja z eksperti drugih davčnih uprav. Od 3600 izobraževalnih dni v letu 2000 je obseg narasel na več kot 8400 dni v letu 2002, kar 51 odstotkov je bilo namenjenih davčnim inšpektorjem. Omeniti je treba tudi dejavnike, ki so imeli negativen vpliv na delo davčne uprave. V letu 2002 se je povečalo število zakonov, ki davčni upravi nalagajo dodatne, nedavčne naloge. Za potrebami davčne uprave pa je čedalje bolj zaostajala davčna zakonodaja. Tako je davčna uprava postala institucija za izterjavo vseh vrst terjatev države in drugih institucij. Veliko breme je bilo davčni upravi naloženo brez njene vednosti, brez ocene izvedljivosti in brez potrebnih virov. Izdali so nekaj več kot 256.000 sklepov za izterjavo nedavčnih terjatev in na tej podlagi realizirali 2,6 milijarde tolarjev plačil. Na davčnem področju so izdali 119 tisoč sklepov o prisilni izterjavi in realizirali 36 milijard tolarjev plačil. To kaže, kako nesmotrno so morali uporabljati že tako skromne vire in pri tem paziti, da ne zanemarijo njihovega poslanstva..

(19) 19 Prek 25 različnih zakonov nalaga davčni upravi obveznost dajanja podatkov, tudi takšnih, ki jih zakon opredeljuje kot davčno tajnost. Nastaja problem varovanja teh podatkov. Nevarnost je tudi, da v bližnji prihodnosti sovpadli naslednji dejavniki: pomanjkanje usposobljenih delavcev, dodatne in zahtevnejše naloge davčnega nadzora po standardih Evropske unije in uvajanju nove davčne zakonodaje v »paketu«. V takšnih okoliščinah resnično lahko pričakujemo težave v delovanju davčne službe. Nato so opravili tudi raziskavo, katere temeljni cilj je bil (Konič in Arh 2003, 5-6): ¾ ugotoviti kakšen je ugled Davčne uprave Republike Slovenije ¾ kaj o sodelovanju z Davčno upravo Republike Slovenije menita poslovna in široka javnost, ¾ kaj mora Davčna uprava Republike Slovenije storiti za izboljšanje servisa davčnim zavezancem. Raziskava je razkrila, da uživa med Slovenci Davčna uprava najvišji ugled v široki javnosti. Najnižji ugled uživa Davčni urad Republike Slovenije med računovodji. Ugled davčne uprave Republike Slovenije je tako nižji v tistih skupinah, ki več z njo sodelujejo (računovodje, direktorji pravnih oseb, samostojni podjetniki…). Manjši ugled uživa v podjetjih z več zaposlenimi, med dolžniki in tam, kjer so se v zadnjih petih letih pritožili zoper njene odločitve, letijo pa pripombe zlasti na inšpektorje. SLIKA 5: OCENE UGLEDA DURS V POSLOVNI IN ŠIROKI JAVNOSTI. 3,4 3,35 3,3 3,25 3,2 3,15 3,1 3,05 3 2,95. Niz1. široka javnost. samostojni podjetniki. pravne osebe računovodje. pravne osebe direktorji. 3,4. 3,3. 3,1. 3,2. Vir: Prirejeno po Koničevi in Arhu (2003, 5)..

(20) 20 Med posameznimi trditvami so se udeleženi v raziskavi še najbolj strinjali z naslednjimi trditvami (Konič in Arh 2003, 5): ¾ ¾ ¾ ¾ ¾ ¾. spoštuje zaupnost podatkov o davčnih zavezancih, dovolj hitro izdaja odločbe o odmeri davka, ima dober pregled nad prihodki davčnih zavezancev, se strogo drži davčnih predpisov, zaposleni pravočasno opozorijo na napake pri izpolnjevanju davčnih obrazcev, zaposleni niso podkupljivi.. Najbolj kritični pa so bili do naslednjih trditev (Konič in Arh 2003, 5): ¾ ¾ ¾ ¾ ¾. z davkoplačevalskim denarjem ravna racionalno, v okviru davčne zakonodaje deluje v korist davčnih zavezancev, na enak način tolmači predpise pri vseh zavezancih v vseh situacijah, je fleksibilna institucija, ima pozitivno podobo v medijih.. Kot zanimivost pa bi bilo potrebno omeniti še, da Davčna uprava Republike Slovenije pri ljudeh »zbuja strahospoštovanje,« da se Davčna uprava Republike Slovenije pri svojem delovanju ne ozira na mnenje političnih strank, in da je vprašanje, če so »zaposleni na Davčni upravi Republike Slovenije zadovoljni ljudje.«.

(21) 21 3 DAVČNI NADZOR V REPUBLIKI SLOVENIJI 3.1 Opredelitev pojmov davčnega nadzora Vsaka država vzdržuje neko raven davčnega nadzora. Kakšna je ta raven, je odvisno predvsem od davčne morale davkoplačevalcev, od njihove pripravljenosti plačevati davke in od tega, kako je država zadovoljna z višino davčnih prihodkov. Verjetno ni države, ki se ji ne bi kdaj zazdelo, da bi morala poostriti davčni nadzor, pobrati več davkov in s tem zapolniti vrečo brez dna, proračun (Šušteršič 2003, 11-15). ¾ Zakaj je nadzor potreben? Davčna uprava je odgovorna za državne davčne prihodke in njena najpomembnejša skrb je pravilen znesek dajatev, ki ga mora poravnati davčni zavezanec v pravem času. Od davčnega zavezanca se pričakuje, da bodo plačali natanko toliko, kot so dolžni, ne več in ne manj. To lahko najbolj učinkovito dosežejo, če zavezanec z njimi sodeluje, oni pa se bodo potrudili, da bodo stroški pravilnega ugotavljanja njegovih davčnih in drugih obveznosti zanj kar najmanjši. Davčni nadzor opravlja davčni organ s kontrolo in inšpekcijskimi pregledi na podlagi zakona, ki ureja davčni postopek, in zakona, ki ureja upravo, če po določbah Zakona o davčnem postopku ni drugače določeno. Davčna službe je dejavnost državne uprave, ki obsega odmero, obračunavanje, nadzor in izterjevanje davkov ter drugih dajatev na podlagi zakona in drugih predpisov. Naloge davčne službe so določene, to so: ¾ odmerjanje, obračunavanje in izterjava davkov, ¾ opravljanje davčnega nadzora nad davčnimi zavezanci, ¾ vodenje davčnega postopka. Iz navedenega je torej razvidno, da se davčni nadzor opravlja v obliki kontrole in inšpekcije. 3.1.1 Davčna kontrola Davčna kontrola obsega preverjanje pravilnosti in pravočasnosti vlaganja davčnih napovedi in davčnih obračunov, obračunavanja in plačevanja davkov na podlagi obrazcev in drugih predpisanih podatkov. 3.1.2 Davčna inšpekcija Inšpekcijski pregled obsega preverjanje pravilnosti in pravočasnosti obračunavanja davkov, poslovanja davčnih zavezancev, preverjanje knjigovodskih in drugih evidenc, ugotavljanje neprijavljenih dohodkov in odrejanje ukrepov, določenih z zakonom..

(22) 22 Pri davčni inšpekciji moramo torej upoštevati več zakonov, in sicer: ¾ Zakon o davčni službi, ki predpisuje posebna pravila za davčno inšpiciranje (ZDS 1996, 1498-1504). ¾ Zakon o davčnem postopku, ki predpisuje, kdaj in kako so posamezni davki pravilno plačani in deloma, kako je treba ravnati ob zapisniku (ZdavP 1996, 1477-1498). ¾ Zakon o splošnem upravnem postopku, kjer je treba najti iskano pravilo, če ga ni moč najti v prejšnjem zakonu (ZUP 1999, 12441-12477). ¾ Ter morebiti še nov zakon o inšpekcijskem nadzoru, ki za inšpekcijo (torej tudi davčno) predpisuje pravila, če niso določena v zgornjih davčno-postopkovnih zakonih. Davčni inšpektor mora torej delovati po zakonu o davčni službi in o davčnem postopku, ki velja le za davčno-postopkovne zadeve, če pa s tem zakonom kakšno pravilo ni urejeno, se mora ravnati po zakonu o splošnem upravnem postopku, ki ureja splošna pravila v upravnih postopkih..

(23) 23 4 UVOD V INŠPICIRANJE 4.1 Razlogi inšpiciranja Pripravljenost davkoplačevalcev, da pravilno in redno plačujejo svoje obveznosti do države, naj bi bila premosorazmerna strogosti nadzorovalne politike države. Vendar včasih poostritev nadzora nad plačevanjem davkov privede do ravno nasprotnega učinka: »ubogljivost« davkoplačevalcev se zmanjša. Sprto z vsako logiko. Ko pride povprečni davkoplačevalec v skušnjavo, da bi utajil davke, ocenjuje tveganost in morebitno koristnost takšnega početja predvsem skozi to, kakšne so možnosti, da ga oblasti pri utaji davkov odkrijejo in kakšen je razpon možnih kazni v primerjavi z njegovimi dohodki. Razlog inšpiciranja je ravno v tem, da naj bi se razumni davkoplačevalec ob poostritvi nadzora nad plačevanjem davkov (kar pomeni na eni strani večjo možnost, da ga odkrijejo, in na drugi strani tudi višjo kazen, če ga odkrijejo), na povečanje tveganja odzval tako, da bi manj goljufal. In vendar v praksi ni ravno tako. Vsak davkoplačevalec venomer tehta svoje davčno ravnotežje. Najpomembnejši je njegov občutek o razmerju med plačanimi davki in opravljenimi državnimi storitvami. Če ima občutek, da država dobro gospodari z denarjem, zbranim z davki, in da so državni oblastniki in uslužbenci nasploh korektni, bo veliko bolj pripravljen izpolnjevati davčne obveznosti, kot če čuti obratno. Nadzor lahko podre morebitno davčno ravnotežje vestnega (poštenega) davkoplačevalca. To se zgodi, če je storil nenamerno napako in ga zato (strogo) kaznujejo, še posebej, če istočasno opazi, da goljufi ostajajo nerazkrinkani (Šušteršič 2003, 11). Sicer pa, ljudje smo različni in se ukvarjamo z različnimi konjički. Če je človek pošten, se bo poigraval tako, da bo skušal do potankosti proučiti davčno zakonodajo in plačati natančno toliko davkov, kot je treba. Če pa človek ni pošten, bo pač skušal proučiti davčni sistem tako, da bo lahko goljufal na tako prefinjen način, da ga bo davčna uprava le s težavo ujela pri goljufanju. Davčna uprava na eni in davkoplačevalec na drugi strani igrata igro po pravilih davčne zakonodaje, poleg tega pa imata oba svoja pričakovanja in preference, in oba menita, da poznata pričakovanja in preference nasprotnika. 4.2 Splošno o inšpiciranju Obdavčenje in pobiranje davkov je poglavitna naloga davčnih organov, na drugi strani pa so njene naloge obsežnejše, saj je stopnja učinkovitosti davčnih organov sorazmerna s pripravljenostjo davčnih zavezancev, da plačajo predpisane davke. Davčni organ mora ugotavljati neplačane davke ter zagotavljati, da so davki plačani pravočasno. S tem zagotavlja tudi enakopravnost vseh zavezancev, ki morajo plačevati davke. Po večini velja, da davčni zavezanec v svoji davčni napovedi pravilno navede vsa dejstva, podatke, okoliščine ter njihove finančne posledice, če so pomembne za pravočasno in pravilno obdavčenje. Za preverjanje pravilnosti davčnih napovedi, obračuna in plačevanja davkov ob določenih rokih, potrebuje država nadzorni sistem. Inšpekcijski pregled kot del nadzorne funkcije ustvarja tesno povezavo med davčnim zavezancem in Davčno upravo Republike Slovenije, pa tudi z zastopnikom davčnega zavezanca, njegovim pooblaščencem oz. odvetnikom..

(24) 24. Na kratko bi vam želeli pojasniti splošne stvari v zvezi z inšpektorjevim obiskom pri davčnih zavezancih: ¾ Zakaj inšpektorji obiščejo davčne zavezance: Obiski davčnih inšpektorjev so eden od načinov, s katerim preverijo ali davčni zavezanci pravilno plačujejo svoje davke. Nikakor pa naj zavezanci ne čakajo na obiske davčnih inšpektorjev, če ne vedo zagotovo, ali ravnajo pravilno, temveč naj se takoj obrnejo po pomoč na svojo davčno izpostavo. Tudi ni nujno, da davčni inšpektorji osebno pridejo v inšpekcijo k zavezancem, nadzor lahko opravijo tudi tako, da zavezance pokličejo po telefonu ali jim pošljejo pismo in jim zastavijo nekaj vprašanj. ¾ Kako pogosti so obiski: Razmik med obiski je odvisen od velikosti in kompleksnosti poslovanja ter od zavezančevih vestnosti pri izpolnjevanju njegovih obveznosti. Tiste, ki zamujajo z oddajo obračunov, ali pa so obračuni pomanjkljivi, bodo obiskali pogosteje. ¾ Kako dolgo bomo na obisku: Obisk naj bi bil čim krajši in čimbolj učinkovit, k čemur lahko zavezanci pripomorejo s tem, da pripravijo vse potrebne dokumente in sodelujejo pri njihovem pregledu. Tako naj bi v malem podjetju prebili le nekaj ur, v velikem pa nekako dva do tri dni. ¾ Kdo vas bo obiskal: Praviloma pride na obisk en inšpektor, če pa bi pregledali več vrst davkov, pa tudi več. Lahko pa se zgodi, da bo kasneje prišel na obisk višji inšpektor, ki bo preveril, ali je ta inšpektor opravil svoje delo temeljito in pošteno. ¾ S kom bi se želeli pogovoriti: Ko inšpektorji prispejo, se najprej pogovorijo z zavezanci oziroma z osebami, ki so zadolžene za davke oziroma druge dajatve. Po tem uvodnem razgovoru pa naj bi bili inšpektorjem na razpolago nekateri, ki mu bodo lahko odgovorili na morebitna vprašanja in priskrbeli dodatne informacije. Šele ob koncu obiska bodo inšpektorji z zavezanci pretresli dogajanja inšpekcije. ¾ Strokovno zastopanje: Zavezanci se lahko odločijo, da bodo med inšpektorjevim obiskom prisotni njihovi strokovni sodelavci. Davčna uprava pa priporoča, da so strokovni svetovalci prisotni, če so oni tisti, ki lahko najbolj zadovoljivo pojasnijo zavezančeva ravnanja v določeni situaciji. ¾ Kje vas bomo obiskali: Praviloma inšpektorji obiščejo sedež podjetja, saj lahko tam najbolje spoznajo zavezančevo poslovanje, hkrati pa pregled knjig na sedežu podjetja še v najmanjši meri moti normalno poslovanje. Če se knjige vodijo drugje, jih zavezanci o tem obvestijo in potem se dogovorijo, kje je najprimernejše mesto za pregled.. _______________________________ 4. Povzeto po HM Customs an Excise (1998, 22-24)..

(25) 25 4.3 Pristojnosti inšpektorja ter odnos do dela Za inšpektorja je lahko imenovana oseba, ki ima (Simič 1997, 101): ¾ visoko izobrazbo in najmanj 5 let delovnih izkušenj ali, ¾ višjo izobrazbo in najmanj 10 let delovnih izkušenj ter, ¾ poseben strokovni izpit. Inšpektor je pooblaščena uradna oseba davčnega organa in ima službeno izkaznico. Ima naslednje pravice, ki mu omogočajo izvajanje postopkov inšpiciranja (ZDS 1996, 14981504): ¾ pregledati poslovne in druge prostore, ki se uporabljajo za opravljanje dejavnosti ali pridobivanje dohodkov, ¾ pregledati naprave, blago, stvari, predmete, poslovne knjige, pogodbe, listine in druge dokumente ter preveriti listine, ki spremljajo blago na poti, ¾ ugotavljati podatke o številu, prejemkih in pogodbah zaposlenih ter jih primerjati s prijavljenimi podatki, ¾ pravico zaseči za največ 15 dni listine, predmete, vzorce in drugo blago, če je to potrebno za zavarovanje dokazov, ¾ izreči prepoved opravljanja dejavnosti, če je pri zavezancu dvakrat v enem letu odkril, da je prodajal ali opravljal storitve brez ustrezne listine, ali če odkrije, da zavezanec za nabavljeno blago, namenjeno nadaljnji prodaji, oz. za prejete storitve nima ustrezne listine. Dolžnosti in pravice davčnih zavezancev ter davčnega urada so opredeljene v Zakonu o davčni službi, Zakonu o davčnem postopku in Zakonu o splošnem upravnem postopku. Ko je davčni zavezanec v davčnem postopku, ima položaj pasivne stranke. To so npr. podjetje, samostojni podjetnik, organizacija, društvo in druge osebe. Položaj davčnih zavezancev je v davčnem postopku opredeljen s petimi načeli (DURS 2002, 33): ¾ Po načelu zakonitosti je davčni organ dolžan izvesti postopek po pravilih Zakona o splošnem upravnem postopku in je pri izdaji odločbe dolžan uporabiti ustrezni materialni zakon. ¾ Po načelu varstva pravic občanov in varstva javne koristi se mora pri inšpekcijskem pregledu zagotoviti, da davčni zavezanci čim lažje zavarujejo in dosežejo svoje pravice in pravne koristi. Če obstaja možnost izvedbe postopka na več načinov, se mora odrediti tisti, ki je za zavezanca lažji. Inšpektor mora imeti stalno v mislih, da dela v interesu države, katere namen je imeti čim lojalnejše davkoplačevalce. Pomembno je, da so te pravice v skladu z javnimi koristmi ali s koristmi drugih. ¾ Po načelu materialne resnice mora inšpektor v postopku ugotoviti resnično stanje primera, ne glede na to, komu so ta dejstva v škodo ali korist, saj so odločilnega pomena za zakonito in pravilno odločbo. ¾ Po načelu zaslišanja strank ima vsaka stranka pravico, da izjavi svoje mnenje o vseh dejstvih in okoliščinah, ki so predmet odločitve v davčnem postopku. Davčni organ pred tem nima pravice izdati odločbe. ¾ Po načelu pravice do pritožbe se kot redno pravno sredstvo uporablja pritožba zoper odločbo, izdano na prvi stopnji..

(26) 26. Inšpektorjeva dolžnost je tudi, da med pregledom pomaga neuki stranki. Opustitev pomoči omogoča zavezancu možnost, da izpodbija izdano odločbo. Inšpektor se predstavlja kot pooblaščena uradna oseba s strokovnim znanjem na svojem področju in je dolžan opozoriti davčnega zavezanca, če resnično stanje kaže na morebitno uveljavljanje kakšne pravice, kot je npr. refundacija preveč plačanega davka. Pravica uporabe jezika in pisave v postopku je pravica tujca, da spremlja postopek ob pomoči prevajalca. Pomembno je omeniti, da imajo pripadniki narodne skupnosti pravico uporabljati svoj jezik in pisavo. Na to jih mora opozoriti inšpektor in zapisati, da jim je bilo to dano v vednost, ter vse njihove morebitne pripombe glede tega. Stroški prevajalca so posebni stroški davčnega organa. Med slednje spadajo tudi: potni stroški uradnih oseb, izdatki za priče, izvedence, ogled, oglase, obrazce in podobno, ki nastanejo v postopku, uvedenem po uradni dolžnosti, in bremenijo davčni organ, ki je uvedel davčni postopek (ZdavP 1996, 1477-1498). Zastopnika bi lahko opredelili kot poslovno sposobno fizično osebo, ki v imenu stranke in za njen račun opravlja dejanja v davčnem postopku. Te opravlja tako učinkovito, kot bi jih za svoj račun. V davčnem svetu poznamo dve vrsti zastopnikov, ki se razlikujejo glede na to ali so bili dodeljeni za zastopanje na temelju zakona ali po volji stranke. Prvi so zakoniti zastopniki ali predstavniki, ki jih dodeli pristojni organ procesno nesposobnim strankam, kot so npr. otroci. Davčni organ mora zagotoviti, da omenjeni zastopnik ves čas procesa zastopa stranko, sicer lahko pride do obnove postopka, saj bi se kršila pravila. Druga vrsta zastopnikov so pooblaščenci oz. pogodbeni zastopniki, ki jim to pristojnost dodelijo procesno sposobne stranke oz. njihov zakoniti zastopnik. To je lahko vsak, ki je poslovno popolnoma sposoben (ZUP 1999, 12441-12477). Zavezanec lahko določi svojega pooblaščenca na podlagi pisnega potrdila, ki je predloženo davčnemu organu in vloženo v spis, ali ustno na zapisnik, ki ima značaj javne listine. Pooblastilo je lahko izdano za postopek v celoti, ali le za posamezna dejanja v postopku. Tako kot pri zakonitem zastopniku imajo tudi v primeru pooblaščenca vsa opravljena dejanja s strani zastopnikov enak pravni učinek, kot da bi ga opravila stranka sama. Zakoniti zastopnik in pooblaščenec se razlikujeta v tem, da drugi ne more zastopati davčnega zavezanca v primerih, ko je nujno potrebna izjava in navzočnost samega zavezanca. V Zakonu o splošnem upravnem postopku so navedene še naslednje vrste zastopnikov: začasni zastopnik, tega postavi organ, ki vodi postopek, skupni predstavnik, ki je namenjen dvema ali več strankam skupaj, ter skupni pooblaščenec.. _________________________________ 5. Povzeto po DURS (2002, 40-41)..

(27) 27 Inšpektorjeva dolžnost je ugotoviti resnično stanje primera in zagotoviti nepristranskost pri delu. Stranka lahko namreč zahteva izključitev inšpektorja iz postopka, če meni, da ni ravnal objektivno. Do izdaje sklepa le-ta ni pristojen za izvajanje dejanj v postopku. Že nastalo odločbo je v tem primeru mogoče izpodbijati. V tem kontekstu naj omenim, da inšpektor ne sme opravljati preglede, če je z zavezancem v krvnem sorodstvu, je delničar ali družbenik in je skrbnik lastnika (ZDS 1996, 1498-1504). Če obstaja le eden izmed naštetih izločitvenih razlogov med že začetim postopkom inšpiciranja, se mora ta nemudoma ustaviti in o tem seznaniti vodjo oddelka za inšpiciranje ter direktorja davčnega urada, pristojnega za odločanje o inšpektorjevi izročitvi. Skoraj človeško je pomisliti na bivše sodelavce, ki trenutno še delajo pri davčnem organu. Toda tudi v tem primeru je vodja oddelka za inšpiciranje o tem dolžan seznaniti direktorja davčnega urada. Inšpekcijski pregled pri takem davčnem zavezancu opravi drug davčni urad. 4.4 Zaupni davčni podatki Za uradno tajnost v davčnem postopku štejejo podatki, ki jih davčni zavezanec v davčnem postopku posreduje davčnemu organu ter podatki, ki jih davčni organ pridobi v zvezi z ugotavljanjem davčne obveznosti zavezancev. Delavec davčne uprave ne sme uporabljati podatkov ali kakršnih koli drugih podatkov, ki mu služijo pri opravljanju njegovih službenih dolžnosti. Če jih obravnava za neslužbene namene, se to obravnava kot hujša kršitev na delovnem mestu, čemur posledično lahko sledi tudi prenehanje delovnega razmerja. Strogo zaupni so torej vsi podatki o davčnih zavezancih, ki se jih posreduje davčnemu organu. Te podatke morajo uradne in druge osebe, ki so sodelovale v postopku, trajno varovati in ne smejo biti posredovani tretjim osebam, razen v primerih posredovanja določenih podatkov organom, pristojnim za državno statistiko… Za davčno tajnost pa se ne štejejo naslednji podatki, ki so namenjeni (ZdavP 1996, 14771498): ¾ ¾ ¾ ¾ ¾ ¾. organizacijam za izvajanje statističnega raziskovanja, organom, pristojnim za odkrivanje prekrškov in kaznivih dejanj, zavodom, pristojnim za plačevanje obveznih prispevkov, lokalnim samoupravnim skupnostim glede njihovih dohodkov, javnim pravobranilcem v davčnih zadevah, pooblaščenim organom tujih držav glede sporazuma o izogibanju dvojnemu obdavčenju dohodkov in premoženja.. Inšpektorji morajo pri pretoku dokumentov varovati že prej omenjeno davčno tajnost, poleg tega pa tudi državno, vojaško in poslovno tajnost ter osebne podatke. Poslovna tajnost so vsi tisti podatki, ki jih davčni zavezanec s pisnim sklepom določi, s tem pa morajo biti seznanjene osebe, ki so podatke dolžne varovati. Poslovna skrivnost je gledana z dveh vidikov. S subjektivne strani so predmet poslovne skrivnosti lahko razni izračuni, sheme, obračuni, pogodbe, zapisniki in so znani določenemu krogu ljudi ter predstavljajo za podjetje neko konkurenčno prednost. Z objektivnega vidika ni nujno, da je podatek registriran kot poslovna skrivnost. Pomembno je le, da so osebe seznanjene z njegovo pomembnostjo, saj bi z izdajo nastala občutna škoda..

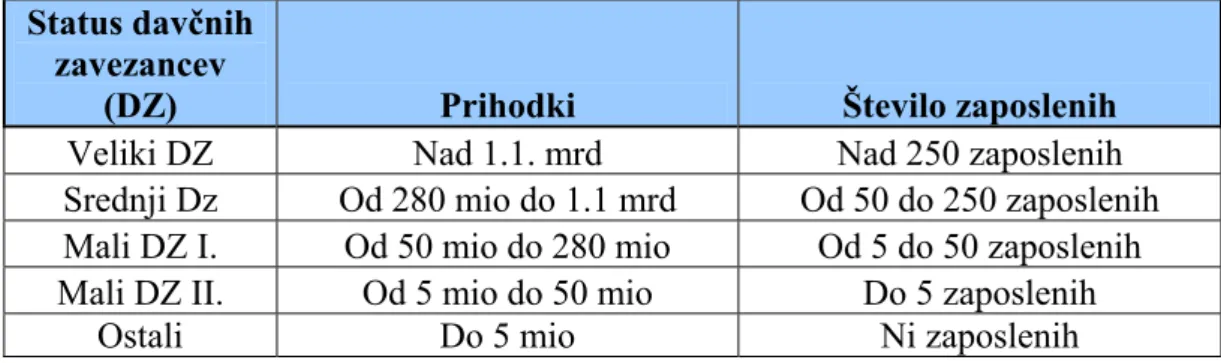

(28) 28 5 NAČRTOVANJE INŠPEKCIJSKEGA PREGLEDA V plan inšpekcijskih pregledov je potrebno vse davčne zavezance zajeti enakopravno, kar pomeni, da je potrebno zagotoviti enakomerno porazdelitev davčnih obveznosti in, da je potrebno identificirati tudi tiste, ki niso registrirani, pa opravljajo dejavnost. Program letnega načrta mora zato zajemati: ¾ Sistematičen izbor davčnih zavezancev za inšpiciranje. ¾ Različne tehnike inšpiciranja za relativno majhno število davčnih zavezancev za vsako leto. ¾ Glavni cilj inšpekcijskega plana pa je vzpodbujanje prostovoljnega sistema samoobdavčitve. Plan se pripravlja ne letnem nivoju, po potrebi pa se lahko plan določi tudi za krajša obdobja. Povprečna frekvenca posamezne vrste inšpekcijskega pregleda se določa glede na velikost davčnega zavezanca in glede na vrsto davčnega pregleda. V načrtovanje inšpekcijskih pregledov je potrebno vključiti (DURS 2002, 40): ¾ Kontinuirani pregledi za velike davčne zavezance. ¾ Neinšpicirani za daljše obdobje, v načrt izbora se obvezno vključijo davčni zavezanci, ki niso bili inšpicirani za najdaljše obdobje (npr. na 4 leta veliki davčni zavezanci). ¾ Del kapacitet inšpekcije, predvsem s hitrimi inšpekcijskimi pregledi, je potrebno načrtovati za letno inšpiciranje novoregistriranih davčnih zavezancev. ¾ Neregistrirani davčni zavezanci, tisti ki opravljajo dejavnost, vendar davčni upravi niso znani, ker se niso ustrezno registrirali. ¾ Stopnja tveganja dejavnosti. ¾ Pregledi davka na dodano vrednost. Pripraviti je potrebno tudi letni načrt, kriterije za razporeditev davčnih zavezancev po velikosti in statusu ter po indikatorjih glede na višino prometa in število zaposlenih. TABELA 1: RAZPOREDITEV DAVČNIH ZAVEZANCEV ZA LETNI PLAN Status davčnih zavezancev (DZ) Veliki DZ Srednji Dz Mali DZ I. Mali DZ II. Ostali Vir: DURS (2002, 41).. Prihodki Nad 1.1. mrd Od 280 mio do 1.1 mrd Od 50 mio do 280 mio Od 5 mio do 50 mio Do 5 mio. Število zaposlenih Nad 250 zaposlenih Od 50 do 250 zaposlenih Od 5 do 50 zaposlenih Do 5 zaposlenih Ni zaposlenih.

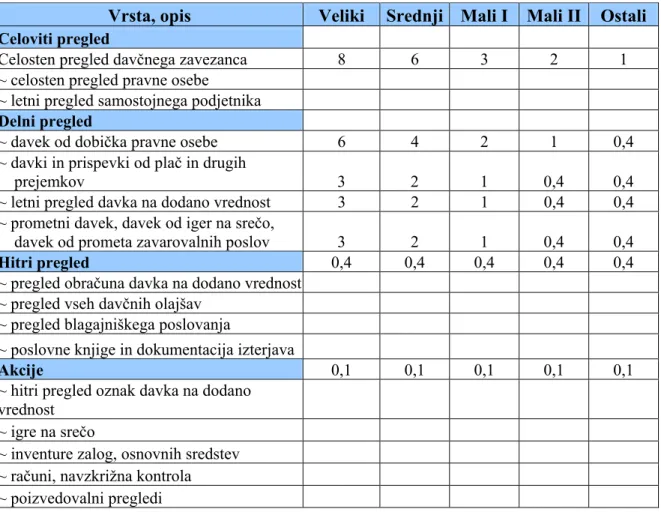

(29) 29 Na splošno inšpekcijski pregled obsega preverjanje pravilnosti in pravočasnosti obračunavanja davkov, poslovanja davčnih zavezancev, preverjanje knjigovodskih in drugih evidenc, ugotavljanje neprijavljenih dohodkov in odrejanje ukrepov, določenih z zakonom. Inšpekcijski pregled se praviloma opravlja v prostorih in na stvareh davčnega zavezanca, če so poslovne knjige in evidence pri osebi, ki jih vodi za davčnega zavezanca, pri katerem poteka inšpekcijski pregled. V okvirnem letnem načrtu delimo inšpekcijske preglede na več skupin (DURS 2002, 42- 43): ¾ Celostni pregledi, obsegajo obsežno in podrobno preveritev vseh dejstev in dokazov, ki so pomembni za obdavčenje davčnih zavezancev za vse vrste davkov. ¾ Delni pregledi, obsegajo posamezna področja poslovanja, ki so pomembna za obdavčenje (ena vrsta davka npr. za eno leto). ¾ Hitri pregledi, obsegajo preglede obveznosti za tekoče leto, za večje število davčnih zavezancev in jih je mogoče vnaprej načrtovati (DDV obračuni, blagajniško poslovanje). ¾ Akcije, predstavljajo krajše preglede, ki so predvsem preventivnega značaja in zajemajo tekoče obdobje poslovanja davčnega zavezanca (koordinirane akcije več inšpekcijskih služb, EKN, ogled terena). 5.1 Izbor zavezancev za inšpiciranje Metoda izbire davčnih zavezancev, ki naj bodo pregledani, je zelo pomembna za uspešnost in učinkovitost davčne uprave. DURS ima izdelano posebno metodologijo postopka za izbor zavezanca. V povprečju je bil izbor v letu 1999 približno 70 %, kar pomeni, da so pri 70 zavezancih od 100 izbranih ugotovili nepravilnosti (Grilj 1999, 5-12). Vsakdo, ki ga doleti inšpekcijski pregled, se sprašuje, na podlagi česa je bil izbran. Merila za učinkovit izbor vključujejo: ¾ Materialna merila (količinski podatki iz davčnih napovedi in obračunov, dovzetnost za kršitve v preteklosti…) ¾ Davčna merila (konstrukcija davčnega načrtovanja, zamujanje rokov za plačevanje davkov…). ¾ Merila glede na enakost pred zakonom (naključna metoda izbora, na predlog inšpektorja…). ¾ Iskanje po kriterijih, ki so na razpolago v programu aplikacije Nadzor (odstopanja od povprečja dejavnosti po različnih kriterijih…). ¾ Risk analiza davčnega zavezanca, preveritev bilančnih podatkov skozi daljše časovne vrste. ¾ Izbor tistih davčnih zavezancev, ki jih določi Glavni urad. Na podlagi meril za izbor bi bilo potrebno največ časa nameniti zavezancem, ki so največji plačniki davkov..

(30) 30. Pri izboru davčnih zavezancev, ki so planirani za inšpekcijski pregled, je potrebno upoštevati stopnjo rizika davčnega zavezanca, kot na primer: ¾ Ali obstajajo o davčnem zavezancu podatki, da nepravočasno, nepravilno obračunava, plačuje davčne obveznosti? ¾ Ali dostavlja davčni zavezanec davčni upravi pravilne in pravočasne obračune? ¾ Ali predstavlja davčni zavezanec s svojimi obračuni pomemben proračunski vir davčnih prihodkov? ¾ Ali je bil pri davčnem zavezancu opravljen kakšen inšpekcijski pregled v predhodnih davčnih obdobjih? ¾ Ali obstaja kakšen zahtevek za inšpekcijski pregled prejet od drugih organov? ¾ Ali je davčni zavezanec v preteklih davčnih obdobjih prikazal davčno izgubo? ¾ Ali je davčni zavezanec zahteval po izteku davčnega obdobja vračilo večjega zneska plačanih davkov? ¾ Ali gre za davčnega zavezanca, ki opravlja dejavnost, za katero ni registriran? Vse to so kriteriji pri izboru davčnih zavezancev za inšpekcijski pregled. Veliko pravnih in fizičnih oseb pomisli, da ga je doletel pregled najbrž zaradi prijave. A vedno ni ravno tako. V Sloveniji so najzanesljivejše prijave podjetnikov, ki so utrpeli škodo zaradi poslovnih mahinacij s poslovnimi partnerji, do katerih imajo sorazmerno veliko terjatev in jim ne plačujejo. Taki podjetniki podrobneje spremljajo poslovanje svojih dolžnikov in ugotavljajo, kaj počnejo. To je najpogostejši in najzanesljivejši vir (Grilj 1999, 5-12). Koristni so tudi podatki, ki jih davčni inšpektor zazna ob inšpekcijskih pregledih pri drugih zavezancih. Tako se mora pri izboru za inšpekcijski pregled vključevati s svojimi opažanji in predlogi tudi inšpektor in kontrolor. Iz analize podatkov je razvidno, da so inšpekcijski pregledi, ki so bili opravljeni na osnovi podanega predloga inšpektorja bolj učinkoviti kot drugi predlogi. Prav tako po zaključku inšpiciranja inšpektor v dosje davčnega zavezanca tudi navede, ali predlaga pri inšpiciranem davčnem zavezancu glede na svoje ugotovitve spremljanje davčnega zavezanca v krajšem roku, kar je zopet osnova za kasnejši izbor.. _______________________________ 6. Povzeto po DURS (2002, 51-54)..

(31) 31 5.2 Priprava na pričetek inšpekcijskega pregleda Davčni inšpektor se mora, ko je bil zavezanec izbran, pri katerem bo opravil pregled pravilnosti davka, nanj pripraviti. Poleg poznavanja davčnih predpisov, mora poznati še računovodska pravila, metode in tehnike, načela urejenega računovodstva, in se predvsem iz njegovih davčnih izkazov in prilog k njim (bilanco stanja, uspeha…), spoznati s področjem gospodarskega poslovanja davčnega zavezanca, njegovim finančnim poslovanjem, uspešnostjo, proizvodnjo (Šušteršič 2003, 10-13). Priprava na inšpekcijski pregled obsega (DURS 2002, 54-58): ¾ ¾ ¾ ¾ ¾. Zbiranje in pridobivanje podatkov o davčnem zavezancu. Sodelovanje z drugimi enotami Davčnega urada Republike Slovenije. Sodelovanje z drugimi organi in organizacijami. Opredelitev težišča inšpekcijskega pregleda. Vabilo davčnemu zavezancu.. Na osnovi izdanega delovnega naloga, skupaj z nalogom za knjiženje rezultatov inšpekcije in opomnikom za vodenje inšpekcijskega postopka, inšpektor prične z aktivnostmi za izvedbo inšpekcijskega pregleda. Z ustrezno pripravo na inšpekcijski pregled se zagotavlja: ¾ Uspešnejša inšpekcija, z vidika porabljenih dni, še posebej v prostorih davčnega zavezanca, s tem pa se v manjšem obsegu motijo poslovne aktivnosti davčnega zavezanca. ¾ Od davčnega zavezanca ne zahtevamo podatkov, ki nam jih je že vročil. ¾ K davčnem zavezancu pridemo pripravljeni in uspešneje vodimo razgovor v smeri, ki nam omogoča pridobitev novih podatkov. Ne sme pa inšpektor izključiti naključne preveritve posameznih podatkov in dokumentov, kljub temu, da jih nismo predvideli za inšpiciranje..

(32) 32 Inšpektorjeva naloga je, da se pred pričetkom izvajanja pregleda seznani z davčnim zavezancem. Seznanitev je treba opraviti na podlagi podatkov, ki si jih inšpektor pridobi iz različnih virov (notranji in zunanji viri). Med notranjimi viri si lahko inšpektor pomaga z: ¾ informacijami o davčnem zavezancu, ki jih pridobi od kontrolorjev za posamezne davke in prispevke, ¾ podatki iz davčnega knjigovodstva, ¾ podatki o prisilnih izterjavah, ¾ podatki iz davčnih napovedi in davčnih obračunov zavezanca, ¾ podatki iz odločb, zapisnikov, sklepov in drugih dejanj v davčnem postopku, ¾ podatki o ugotovitvah davčnega organa v davčnem postopku, ¾ podatki o prijavah o davčnem zavezancu, ¾ podatki o premoženju davčnega zavezanca (register nepremičnin), ¾ osnovni podatki o davčnem zavezancu, ki so mu na voljo v davčnem registru, ki ga vodi davčni urad. Slednji razpolaga s podatki o fizičnih osebah, in sicer z osebnimi podatki, kot so EMŠO, davčna številka, podatki o bivališču, računi pri bankah, kapitalske naložbe ter zaposlitev. Davčni register vodi tudi podatke o pravnih osebah, in sicer njihove davčne številke, podatke o podjetjih, poslovnih enotah, ustanoviteljih, kapitalskih naložbah, odgovornih osebah, dejavnostih, o tolarskih in deviznih računih ter o zaposlenih. Med zunanjimi viri si pomaga tudi s podatki: ¾ ¾ ¾ ¾ ¾ ¾. statističnimi podatki, podatki gospodarskih zbornic, o drugih podjetjih, o prejetih in danih posojilih pri bankah, o zavarovanju premoženja pri zavarovalnicah, informacije drugih vladnih organov.. Pri načrtovanju izvedbe posameznega pregleda je treba upoštevati naslednje: ¾ Pregledi morajo biti med letom pravilno razporejeni in vsak pregled mora biti pravočasno načrtovan. ¾ Upoštevati je treba razmere davčnega zavezanca. ¾ Pregled je treba začeti takoj po končanih pripravah. ¾ Pregledana so lahko le vnaprej načrtovana časovna obdobja vseh možnih davkov. ¾ Načrtovan pregled je možno preložiti le iz objektivnih razlogov, tako pri zavezancu kot pri njegovem pooblaščencu.. ______________________________ 7. Povzeto po DURS (2002, 59-61)..

(33) 33 Poleg omenjenih priprav je pomembna tudi vsebinska priprava. V ospredju sta predvsem usposobljenost inšpektorjev in pričakovana zahtevnost konkretnega pregleda. Temu sledi izdelava načrta omenjenega pregleda, ki pa ga je mogoče pripraviti šele v fazi začetka pregledovanja pri zavezancu. Načrt mora ustrezati zahtevam in ciljem konkretnega primera ter upoštevati predpisane postopke posebnih metodologij inšpiciranja. V načrtu naj bi se opredelila tudi pomembnejša področja, ki jim je treba posvetiti večjo pozornost, določiti vrstni red in časovni okvir pregledov po področjih. Pomemben del priprave na inšpekcijo je analiza pridobljenih podatkov. Treba je poskusiti odgovoriti na čimveč vprašanj, najpogosteje na naslednja: ¾ Kdo in kdaj nam je posredoval informacijo in na koga se nanaša? ¾ S kakšno dejavnostjo se ukvarja tisti, ki je informacijo posredoval in s kakšno tisti, na katerega se informacija nanaša? ¾ Iz katerega vira je informacijo pridobil tisti, ki jo je posredoval? ¾ Pri katerem viru je možno informacijo dodatno preveriti? ¾ Kolikšna je možnost, da se pri zavezancu z inšpiciranjem ugotovi nepravilnost? 5.3 Ekonomičnost in intenzivnost inšpekcijskega pregleda Pri izvajanju pregledov je treba skrbeti za čim večjo gospodarnost. Inšpektor se mora pri postopku med drugim držati tudi načela učinkovitosti, tj. postopek mora voditi hitro in tako, da so stroški in izguba časa davčnega zavezanca in drugih oseb, ki v postopku sodelujejo, kar najmanjši glede na dejstva, ki jih potrebuje za ugotavljanje dejanskega stanja in izdajo zakonite odločbe. Učinkovit inšpekcijski pregled upošteva naslednje dejavnike: ¾ ¾ ¾ ¾ ¾ ¾. vrsta pregledov, časovno obdobje, potrebno za inšpekcijski pregled, metode inšpiciranja, težišče pregleda, prenehanja izvajanja inšpekcije, obstoj notranjih kontrol davčnega zavezanca.. Učinkovitost postopkov, zavezuje organ inšpekcije, da v korist učinkovitega zagotavljanja pravic, koristi in interesov strank v postopku upošteva vsa njegova načela. Zato učinkovitost postopka inšpekcijskega pregleda zahteva poleg upoštevanja načel upravnega postopka tudi upoštevanje zgoraj navedenih dejavnikov. V nadaljevanju sledi razčlenitev prej omenjenih dejavnikov. Poznamo celostni in delni inšpekcijski pregled. V prvem primeru gre za kontrolo celotnega poslovanja davčnega zavezanca v določenem obdobju. Inšpektor v tem primeru preverja pravilnost postavk izkaza uspeha, bilance stanja in davčnega izkaza ter vso dokumentacijo, potrebno za vodenje teh evidenc. Kot drugo vrsto inšpekcijskih pregledov smo omenili delne preglede. Ti so po obsegu precej manj zajetni, saj se pregledujejo le nekatere davčne obveznosti v izbranem obdobju..

Gambar

Dokumen terkait

oleh setiap manusia agar dapat berkembang secara maksimal sesuai dengan tujuan pendidikan, yang dimulai sejak anak masih berada dalam kandungan ibu (pranatal) sampai anak

Berdasarkan hasil penelitian ini, perlakuan panas dengan suhu yang tepat sangat diperlukan untuk mengurangi cacat kristal (batas butir, kekosongan dan dislokasi) pada coating

Dari hasil analisis data dapat diperoleh kesimpulan berdasarkan hasil analisis regresi diperoleh bahwa variabel luas lahan, jumlah bibit, pupuk kandang, dolomit, pestisida

Berdasarkan analisa permasalahan diatas maka penulis merancang sebuah penyuluhan tentang Penangkaran Penyu di pantai Samas dengan menyampaikan pesan kepada sejumlah

RUEN 2017 belum memerankan biomassa hutan berupa hasil hutan kayu sebagai sumber daya energi dalam pengembangan energi terbarukan.. Program peningkatan kualitas dan

Kelebihan dari Aplikasi Multimedia Interaktif adalah pengguna tidak perlu repot menggunakan jasa internet, Aplikasi Multimedia Interaktif juga dapat menekan biaya promosi

Studi perdamaian dalam penelitian ini disempurnakan menggunakan teori perdamaian Johan Galtung sebagai lampu obor untuk membantu menganalisis fonomena perdamaian dan konflik

Kesetaraan Gender (gender equality) adalah posisi yang sama antara laki-laki dan perempuan memperoleh akses, partisipasi, kontrol, dan manfaat dalam aktifitas kehidupan baik