Delovanje skladov tveganega kapitala v Sloveniji : ovire, rešitve in prihodnost

Bebas

57

0

0

Teks penuh

(2) UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta IZJAVA Kandidat(ka) _____ŠTURBEJ ALOJZ____ absolvent(tka) študijske smeri:____Denarništvo in finance___študijski program:___univerzitetni___ izjavljam, da sem avtor(ica) tega diplomskega dela, ki sem ga napisal(a) pod mentorstvom___prof. dr. zbašnik Dušan___________________ in uspešno zagovarjal(a) _30.08.2004___ (vpisati datum zagovora). Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim – ne dovolim (ustrezno obkrožite) objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne_30.08.2004___________. Podpis:__________________________________. 2.

(3) Predgovor Tvegan kapital ima tako v Sloveniji kot v tujini dva različna pomena; pojmujemo ga lahko ožje ali širše. V ožjem pomenu imamo opravka z dejanskimi skladi tveganega kapitala (angl. venture capital), v širšem pomenu pa govorimo še o vlaganju bogatih zasebnikov, ki jih pri nas imenujemo poslovni angeli1 (angl. private equity investment). Oboji pa so nepogrešljivi pri financiranju podjetij, ki so visoko perspektivna, nimajo pa dovolj garancij za bančna posojila. Žal pa so skladi tveganega kapitala pri nas slabo znani, saj jih v Sloveniji pozna le nekaj strokovnjakov, ki s skladi tveganega kapitala dejansko ukvarjajo in nekaj posameznikov na obeh glavnih univerzah. Iskalcem kapitala predstavljajo skladi tveganega kapitala največkrat nepoznan vir financiranja oziroma zadolževanja. Da imajo skladi tveganega kapitala prihodnost v svetu in tudi v Sloveniji kažejo podatki, da že od leta 1995 v Evropi beležijo dramatična povečanja investicij tveganega kapitala. Tukaj ne gre samo za sredstva v zagonski fazi ampak tudi za financiranje hitre rasti. V letu 2002 pa je investiranje tveganega kapitala v podjetniške projekte prehitelo celo financiranje menedžerskih2 odkupov. Financiranje le teh je bilo v vodstvu skladov tveganega kapitala vedno prioriteta. V ZDA je obseg takšnih investicij še večji. Zadnjih trideset let v ZDA skoraj ni pomembnega podjetja, ki se ni financiralo vsaj v manjši meri tudi iz skladov tveganega kapitala. Ne gre pa pozabiti na avstralske sklade tveganega kapitala (AVCAL)3. Od leta 1992 do leta 1999 je število skladov tveganega kapitala naraslo za 24-krat, zneski pa so se od leta 1993 do leta 2000 povečali za 4-krat. Skupna točka skladov tveganega kapitala v ZDA, Avstraliji in Zahodni Evropi pa je največji vir financiranja; to so pokojninski skladi. S spremembo političnega sistema so se skladi tveganega kapitala začeli razvijati tudi v Sloveniji. Spremenilo se je tudi podjetniško razmišljanje, ki vir financiranja ni več iskalo le v bančnih posojilih ampak tudi v skladih tveganega kapitala. Prvi sklad tveganega kapitala v Sloveniji je ustanovila Abanka, vendar danes ne deluje več. Danes imamo v Sloveniji trenutno šest skladov tveganega kapitala, dva pa sta v ustanavljanju. Vendar to še zdaleč ne pomeni, da smo po gostoti naložb tveganega kapitala primerljivi z razvitimi državami. V ZDA dosega višina naložb tveganega kapitala približno 1-1,5% BDP, v Evropi pa v povprečju 0,31% BDP. Za Slovenijo bi 1% BDP pomenil okoli 200 milijonov USD, trenutno pa znaša ta znesek približno 64 milijonov USD. Delež tveganega kapitala pa je odvisen tudi od definicije pojma tveganega kapitala. Ponekod je tvegani kapital strogo ločen od pojma rizičnega kapitala. Z diplomskim delom bi rad pokazal, da v Sloveniji obstaja ugodna klima za sklade tveganega kapitala, vendar s številom investicij tveganega kapitala še vedno ne moremo biti zadovoljni. Upravljavci skladov tveganega kapitala sicer trdijo, da imajo dovolj kapitala, vendar primanjkuje pravih podjetniških idej s strani lastnikov podjetij. 1. Poslovni angeli so bogati posamezniki, ki vlagajo denar v podjetja neposredno brez posrednikov. Poleg denarja vlagajo še svoje znanje, izkušnje, poznanstva in podobno. Poslovni angeli se srečujejo v različnih klubih, kjer se izmenjujejo informacije o ponudbi in povpraševanju po lastniškem kapitalu. Običajna višina vložkov poslovnih angelov je med 10.000 in 50.000 EU. 2 V diplomskem delu bom uporabljal za poslovodenje, poslovodstvo in poslovodnika uporabljal poslovenjena izraza menedžment in menedžer. 3 Australian Venture Capital Association Limited. 3.

(4) Pomanjkanje idej podjetnikov pa se kaže v problemih delovanja skladov tveganega kapitala. Ti problemi in rešitve za odpravo motenj pri delovanju skladov tveganega kapitala kakor tudi prihodnost in možnosti razvoja za sklade tveganega kapitala v Sloveniji bom v nadaljevanju podrobneje predstavil. Upravičeno lahko predpostavimo, da bi skladi tveganega kapitala pomagali Sloveniji tudi pri regionalnem razvoju regij, ki so gospodarsko zaostala. Podjetniške ideje niso geografsko pogojene in lahko nastajajo vsepovsod. Tako bi lahko podjetja odpirala nova delovna mesta, država pa bi se lahko vključila v investicije preko obdavčevanja dobičkov, ki imajo svoj vir v investicijah sklada tveganega kapitala. Raziskovanje delovanja skladov tveganega kapitala v Sloveniji predstavlja zaradi nesodelovanja teh skladov veliko težavo. Skladi tveganega kapitala v Sloveniji namreč zelo pazijo na podatke, ki so jih pripravljeni dati v javnost. Tudi sami zaposleni se izogibajo pogovorov in tudi po elektronski pošti kljub vnaprej postavljenim vprašanjem ne dajejo odgovorov. Večino podatkov, ki se nanašajo na delovanje skladov tveganega kapitala v Sloveniji, sem pridobil preko organizacije SLEVCA4 in preko svetovnega spleta. Ne glede na omejitve in ovire pri nastajanju diplomskega dela lahko potegnemo zaključke, da bodo imeli skladi tveganega kapitala v Sloveniji velik vpliv pri koncentraciji lastništva v procesu privatizacije slovenskih podjetij. Inovativne mendžerske ekipe z podjetniškimi idejami bodo s pomočjo tveganega kapitala kupovala neučinkovita podjetja in jih z preobrazbo spremenila v gospodarske gazele in jim močno povečala vrednost.. 4. Sekcija slovenskega tveganega kapitala. 4.

(5) 1.. UVOD.............................................................................................................. 8. 1.1. Opredelitev področja in opis problema................................................................. 8. 1.2 Namen, cilji in osnovne trditve............................................................................... 8 1.2.1 Namen.................................................................................................................... 8 1.2.2 Cilji ........................................................................................................................ 8 1.2.3 Osnovne trditve ..................................................................................................... 9 1.3 Predpostavke in omejitve raziskave....................................................................... 9 1.3.1 Predpostavke.......................................................................................................... 9 1.3.2 Omejitve ................................................................................................................ 9 1.4 2.. Predvidene metode raziskovanja ........................................................................... 9. TVEGANI KAPITAL KOT VIR FINANCIRANJA .......................................... 11 2.1.1 ............................................................................................................................. 11. 2.1 Kaj je tvegani kapital in njegova zgodovina ....................................................... 11 2.1.1 Opredelitev tveganega kapitala ........................................................................... 11 2.1.2 Zgodovina tveganega kapitala ............................................................................. 12 2.2. Značilnosti investicij tveganega kapitala............................................................. 13. 2.3 Investicijske stopnje tveganega kapitala ............................................................. 14 2.3.1 Semenski kapital.................................................................................................. 16 2.3.2 Zagonski kapital .................................................................................................. 16 2.3.3 Financiranje zgodnje faze.................................................................................... 16 2.3.4 Financiranje drugega kroga ................................................................................. 17 2.3.5 Kapital za razširitev ali razvoj ............................................................................. 17 2.3.6 Zunanji in notranji odkupi podjetij...................................................................... 17 2.3.7 Vmesne finance ................................................................................................... 18 3.. SKLADI TVEGANEGA KAPITALA .............................................................. 19. 3.1. Oblike skladov tveganega kapitala ...................................................................... 19. 3.2. Prednosti financiranja skladov tveganega kapitala pred zadolževanjem ........ 20. 3.3. Investitorji v sklade tveganega kapitala in proces zbiranja kapitala za sklad 21. 3.4. Struktura portfelja skladov tveganega kapitala................................................. 24. 4.. SKLADI TVEGANEGA KAPITALA V SVETU.............................................. 26. 4.1. Severna Amerika ................................................................................................... 26. 4.2. Azijsko – Pacifiško področje................................................................................. 28. 5.

(6) 4.3. Evropa .................................................................................................................... 29. 4.4. Primerjava.............................................................................................................. 32. 4.5. Svetovni trendi na trgu tveganega kapitala ........................................................ 33. 5. 5.1. SKLADI TVEGANEGA KAPITALA V SLOVENIJI ....................................... 34 Ponudba tveganega kapitala v Sloveniji.............................................................. 34. 5.2 Načini financiranja rasti slovenskih gazel........................................................... 36 5.2.1 Zgodnje faze finančnega življenjskega cikla....................................................... 36 5.2.2 Financiranje rasti v razvojnih fazah..................................................................... 37 5.2.3 Financiranje pozne faze življenjskega cikla ........................................................ 38 5.3 Ovire pri delovanju skladov tveganega kapitala ................................................ 39 5.3.1 Pomanjkanje podjetniške kulture in znanja ......................................................... 39 5.3.2 Premajhno gospodarsko okolje............................................................................ 40 5.3.3 Neučinkovito gospodarjenje z lastniškim kapitalom........................................... 41 5.3.4 Neustrezne izstopne možnosti ............................................................................. 42 5.3.5 Pomanjkanje virov investicij skladov tveganega kapitala................................... 42 5.3.6 Nepreglednost trga tveganega kapitala in pomanjkanje informacij .................... 43 5.3.7 Pomanjkanje ustrezne davčne in gospodarske zakonodaje ................................. 44 5.4 Možne rešitve za odpravo ovir pri delovanju skladov tveganega kapitala ...... 44 5.4.1 Učinkovito gospodarjenje z lastniškim kapitalom .............................................. 44 5.4.2 Zagotovitev dobro delujočega in stabilnega trga kapitala ................................... 45 5.4.3 Ustrezna vloga države ......................................................................................... 46 5.4.4 Prilagoditev davčne zakonodaje .......................................................................... 46 5.4.5 Izboljšanje izstopnih možnosti ............................................................................ 47 5.4.6 Izobraževanje iskalcev kapitala o tveganem kapitalu.......................................... 48 5.5. Možnosti razvoja tveganega kapitala v Sloveniji ............................................... 49. 6.. SKLEP .......................................................................................................... 51. 7.. POVZETEK – SUMMARY ............................................................................ 53. KLJUČNE BESEDE............................................................................................. 54 LITERATURA ...................................................................................................... 55 E-vir ................................................................................................................................................................ 56. 6.

(7) KAZALO SLIK Slika 1: Financiranje rasti podjetja................................................................................................ 11 Slika 2: Življenjski cikel tveganega kapitala .................................................................................. 15 Slika 3: Deleži posameznih investicijskih stopenj po Thomas Venture Economics in ................. 15 PricewaterhouseCoopers v Evropi za leto 2003 .............................................................. 15 Slika 4: Dezinvesticije v milijonih €................................................................................................ 21 Slika 5: Delež vlagateljev v zasebne sklade tveganega kapitala v Evropi v letu 2001................... 22 Slika 6: Zbrana sredstva skladov privatnega in tveganega kapitala v letih 1998-2003 ................ 23 Slika 7: Tveganje in vrednostni potencial različnih strateških možnosti ...................................... 25 Slika 8: Zbrana sredstva in investicije v Severni Ameriki v obdobju od 1998 do 2003 ................ 27 Slika 9: Investicijski trendi po stopnjah v letih od 1998 do 2003 .................................................. 27 Slika 10: Deleži investicij v posameznih fazah investiranja .......................................................... 27 Slika 11: Zbrana sredstva in investicije v Azijsko-Pacifiškem področju v obdobju od 1998 do 2003............................................................................................................................. 28 Slika 12: Investicijski trendi po stopnjah v letih od 1998 do 2003 ................................................ 29 Slika 13: Vlagatelji v azijsko-pacifiške sklade tveganega kapitala v letu 2002............................. 29 Slika 14: Zbrana sredstva in investicije v Evropi v obdobju od 1998 do 2002 .............................. 30 Slika 15: Deleži v posameznih investicijskih fazah za leto 2003 po četrtletjih.............................. 31 Slika 16: Deleži posameznih načinov dezinvestiranja v Evropi za leto 2003 po četrtletjih .......... 31 Slika 17: Financiranje rasti v zgodnjih fazah ................................................................................ 36 Slika 18: Povprečna struktura kapitala druge runde in kapitala za razširitev ............................. 37 Slika 19: Povprečna struktura premostitvenih in vmesnih financ ................................................ 38 Slika 20: Struktura virov financiranja rasti v letu 2001 ................................................................ 41 Slika 21: Zbrana sredstva skladov tveganega kapitala v Sloveniji v EUR .................................... 43 Slika 22: Osnovni pogoj za učinkovito gospodarjenje s kapitalom ............................................... 44 Slika 23: Možen model centraliziranega trga tveganega kapitala v Sloveniji .............................. 45 Slika 24: Povezava podjetnikov in podpornih institucij z vlogo PCMG kot.................................. 50 kordinatorja ..................................................................................................................... 50. KAZALO TABEL Tabela 1: Pričakovani donosi na tvegan kapital v posamezni fazi investiranja tveganega podjetja14 Tabela 2: Struktura portfelja skladov tveganega kapitala ............................................................... 24 Tabela 3: Primerjava aktivnosti tveganega kapitala po posameznih regijah za leta 2000-2003 .... 32. 7.

(8) 1. Uvod 1.1. Opredelitev področja in opis problema. V diplomskem delu bom opisal delovanje skladov tveganega kapitala, ki jih tujina pozna pod imenom »Venture capital funds«, in razmere, ki trenutno vladajo na slovenskem trgu tveganega kapitala in prihodnost teh skladov v Sloveniji. Ti skladi predstavljajo v svetu most med lastnimi prihranki podjetja in med bančnimi posojili, ki jih podjetje s svojo finančno trdnostjo lahko pridobi. Najprej bom prikazal delovanje skladov tveganega kapitala v Severni Ameriki, Azijsko-Pacifiški regiji in Zahodni Evropi, nato pa še delovanje skladov tveganega kapitala v Sloveniji. Tudi v Sloveniji obstaja vse ugodnejša klima za tovrstno pridobivanje kapitala. Veliko je namreč podjetij, ki imajo ideje, nimajo pa dovolj garancij za bančna posojila. Kljub ugodni klimi so področja vlaganja tveganega kapitala v slovenskem okolju, tako gospodarskem kot finančnem, slabo poznana. Izjemo predstavljajo le ožji strokovni krogi v samih skladih tveganega kapitala v Sloveniji in strokovnjakov na obeh glavnih univerzah. Pri skladih tveganega kapitala gre za vpliv na zelo ozek segment podjetij, ki so praviloma visokotehnološka in hitro rastoča. V zadnjem času pa skladi tveganega kapitala ne investirajo več v samo visokotehnološka in hitro rastoča podjetja, ampak se vedno bolj ozirajo tudi v obstoječa podjetja, kjer gre za rekonstrukcijo podjetij kakor tudi v podjetja, ki so tudi geografsko pomembna. Z regionalnim in celotnim gospodarskim razvojem se odpirajo nova delovna mesta, veča se obseg poslovanja, večji so dobički in s tem tudi večja vplačila v državno blagajno preko davkov.. 1.2. Namen, cilji in osnovne trditve. 1.2.1 Namen Namen diplomskega dela je raziskati predvsem razmere na trgu skladov tveganega kapitala v Sloveniji, ker je od zadnje podobne raziskave v Sloveniji minilo že kar nekaj let. V več diplomskih nalogah sem sicer zasledil raziskave delovanja skladov tveganega kapitala, vendar so bila vsa diplomska dela usmerjena v raziskavo delovanja določenega sklada tveganega kapitala, ne pa tudi v sam trg. Dejstvo je tudi, da je Slovenija razmeroma mlada država in da je skladno s tem viden tudi ne dovolj razvit trg skladov tveganega kapitala. Menim, da si trg tveganega kapitala v Sloveniji zasluži podrobnejšo predstavitev.. 1.2.2 Cilji Cilj diplomskega dela je prikazati, da imajo skladi tveganega kapitala v Sloveniji obetavno prihodnost. Razlogi za tako optimistično prihodnost je možno napovedati zaradi zaostanka neizrabljenih poslovnih priložnosti, ki imajo svoj vzrok v neučinkoviti pretekli notranji organizaciji podjetij kot tudi neugodni pretekli klimi za sklade tveganega kapitala. V ne tako daljni preteklosti skladi tveganega kapitala niti niso mogli imeti svojega prostora, ker podjetja niso imela jasnega lastnika. Šele z privatizacijo slovenskega gospodarstva so bili narejeni prvi koraki k ustvarjanju ustreznih pogojev za ustanavljanje skladov tveganega. 8.

(9) kapitala. Dotaknil se bom tudi vloge države in njenega vpliva na razvoj skladov tveganega kapitala v Sloveniji.. 1.2.3 Osnovne trditve V Sloveniji imamo kljub težnji po približevanju razvitemu svetu na vseh področjih, tudi na področju skladov tveganega kapitala, opraviti z številnimi ovirami. Te ovire so predvsem neučinkovito gospodarjenje z lastniškim kapitalom, problemi državne iniciative pri lastniškem kapitalu, premajhno gospodarsko okolje, pomanjkanje podjetniške kulture, pomanjkanja znanja in nenazadnje tudi nepreglednost trga tveganega kapitala in pomanjkanje razpoložljivih informacij. Z odpravo teh ovir in z vzpodbudo države imajo skladi tveganega kapitala v Sloveniji svetlo prihodnost.. 1.3. Predpostavke in omejitve raziskave. 1.3.1 Predpostavke Pri raziskovanju delovanja skladov tveganega kapitala v Sloveniji in njihove perspektive v slovenskem okolju me je vodila le ena predpostavka; če bodo ustvarjeni pogoji za delovanje skladov tveganega kapitala, si lahko slovensko gospodarstvo obeta ne samo razvoj določenih panog, pač pa lahko ti skladi vplivajo na razvoj regij, ki so gospodarsko zaostale. Navsezadnje bi to prineslo nova delovna mesta, višjo stopnjo rasti obsega poslovanja, višje dobičke, posledično tudi več pobranih davkov za državno blagajno, kar pomeni, da bi se tudi država morala preko pravilne politike obdavčevanja vključiti na trg skladov tveganega kapitala v Sloveniji.. 1.3.2 Omejitve Pri raziskavi delovanja skladov tveganega kapitala v Sloveniji sem bom v celoti osredotočil na domače sklade in pri tem namerno zanemaril kakršnekoli vplive tujih skladov na sklade tveganega kapitala v Sloveniji. V prvem delu bom sicer opisal delovanje podobnih skladov tveganega kapitala v Severni Ameriki, Azijsko-Pacifiškem področju in EU, vendar pa bom njihove morebitne vplive na delovanje skladov tveganega kapitala v Sloveniji pri kasnejši raziskavi izločil. Za ne tako nepomembne omejitve bi lahko štel tudi nepripravljenost ljudi zaposlenih v skladih tveganega kapitala v Sloveniji za posredovanje podatkov, ki bi pripomogli k nastanku diplomskega dela. Pri nobenem skladu tveganega kapitala v Sloveniji nisem naletel na posluh za sodelovanje kljub številnim klicem in e-sporočilom. Takšne omejitve so bile odločilnega pomena, da se lotim raziskave delovanja skladov tveganega kapitala v Sloveniji na splošno; vsaj zadnja tri leta ni bilo na tem področju narejene nobene posebne raziskave.. 1.4. Predvidene metode raziskovanja. V diplomskem delu bom uporabil naslednje metode raziskovanja:. 9.

(10) -. makroekonomsko raziskavo, saj se bom lotil raziskave celotnega trga skladov tveganega kapitala, v glavnem bom uporabil statične metode raziskovanja, v manjšem delu pa tudi komparativno statične metode; predvsem takrat, ko bom prikazal primerjavo skladov tveganega kapitala v svetu in v Sloveniji, deskriptivni pristop s proučevanjem ovir za delovanje skladov tveganega kapitala v Sloveniji in možnih rešitev za odpravo teh ovir. 10.

(11) 2. Tvegani kapital kot vir financiranja Za natančno definicijo tveganega kapitala5 moramo poznati različne možnosti financiranja podjetja. V osnovi poznamo dolžniško in lastniško financiranje. Slika 1: Financiranje rasti podjetja POTREBNI KAPITAL. 2.1.1. DOLŽNIŠKI KAPITAL. Tvegani kapital. Institucionalni vlagatelji: Skladi tveganega kapitala. LASTNIŠKI KAPITAL. Prihranki podjetja, družine, prijateljev. Izdaja delnic. Neformalni vlagatelji: ″poslovni angeli″. Vir: Hafner, 2001, str. 5. 2.1. Kaj je tvegani kapital in njegova zgodovina. 2.1.1 Opredelitev tveganega kapitala Warner opredeljuje tvegani kapital kot kombinacijo kapitala in svetovanja. Perez opredeljuje tvegani kapital kot investicijo v novo podjetje z namenom financirati nov proizvod ali storitev, za katerega podjetnik navadno nima dovolj finančnih sredstev. Tako loči med tremi kategorijami tveganega kapitala: naložbe v mala podjetja, zasebne družbe in institucije. Murray je mnenja, da glavno nagrado za investitorja tveganega kapitala predstavlja kapitalski dobiček in ne dividenda ali obresti.. 5. Tvegani kapital v angleščini imenujemo ″venture capital, v nemščini ″Wagniskapital″, v španščini ″capital de riesgo″, v francoščini ″capital risque″ Angleška in nemška beseda pomenita tvegano dejanje, če se kdo odloči za vložek na takšen način, francoska pa pove samo to, da gre za kapital z podobnimi značilnostmi kot vsak drug dolžniški kapital. V Sloveniji se poleg izraza tvegani kapital uporabljajo tudi pojmi rizični kapital, riskantni kapital in kapital za podvige. V tujini sta rizični in tvegani kapital strogo ločena, ker opredeljuje rizični kapital poleg tveganega še neformalni rizični in delniški kapital.. 11.

(12) Po EVCA6 je tvegan kapital posebna oblika lastniškega kapitala zasebnikov ali investicijskih podjetij, investiran v posameznika, ki ima izvirno idejo ali patent, v mlada, hitro rastoča podjetja ali spreminjajoča se zasebna podjetja z enkratno poslovno priložnostjo oziroma inovacijo s potencialom, da se razvijejo v uspešna regionalna, kontinentalna ali globalna podjetja (Winterleitner, 2003, 8). V Slovenski literaturi imamo največkrat omenjeno besedo tvegani kapital. Poleg prevoda besede ″venture capital″ se pojavljajo tudi besede rizični kapital, riskantni kapital in kapital za podvige. V tujini sta tvegani in rizični kapital strogo ločena, saj rizični kapital pomeni širši pojem, ki poleg tveganega kapitala vključuje še neformalni rizični kapitalni delniški kapital.. 2.1.2 Zgodovina tveganega kapitala Tvegani kapital, ki ne nastopa kot institucija, poznamo pravzaprav že zelo dolgo. Z tveganim kapitalom se prvič srečujemo ob zgodbi o Krištofu Kolumbu. V petnajstem stoletju je iskal finančni vir za njegovo pot na vzhod v Indijo, ki mu ga je ponudila španska kraljica. Čeprav je Kolumb dosegel čisto drug cilj od prvotnega, pa je bil vložek več kot samo povrnjen. Kolumb je odkril nov svet, s katerim so se Španci bogato okoristili. Moderno pojmovanje tveganega kapitala sega v obdobje takoj po drugi svetovni vojni. Leta 1946 je bila v Bostonu ustanovljena ″American Resecarch and Development Corporation″ (ARD). Takrat je tvegan kapital prvič uradno nastopil kot institucija. Ustanovil ga je general Georges Doroit7, ki ga štejejo med očete tveganega kapitala. V to obdobje štejemo še J.H. Whitney&Co, ki je komercializiral uporabo koncentrata pomarančnega soka in The Rockefeller Family, ki je bila ustanovitelj podjetja Eastern Airlines. V sredini 50-ih let je vlada ZDA želela pospešiti hitrost razvoja naprednih tehnologij. Leta 1957 je FCR8 naročil študijo, ki je kot glavno oviro za hiter razvoj pokazal na neustrezne vire financiranja. Tako se je veliko malih naložbenih podjetij združilo v SBIC9, ki so si nabavljale kapital od zvezne vlade po nižjih obrestnih merah, kot so vladale na tržišču. Tako je v roku štirih let skoraj 600 takšnih podjetij dobilo dovoljenje za zbiranje tveganega kapitala in njegovo investiranje (www.indiainfoline.com). Po uspehu, ki ga je v poznih šestdesetih letih dosegel ARD z investicijo v ″Digital Equipment Corp. (DEC)″10, pa je bilo konec sedemdesetih let zaznati pomanjkanje tveganega kapitala. Investitorji so postali pazljivejši pri ročnosti investicij, pri sprejemanju rizika in pri potencialnem dobičku. Zaradi previdnosti investitorjev je tudi tveganega kapitala bilo manj. V osemdesetih letih je tvegan kapital doživel ponoven razcvet. Na to sta vplivala predvsem odlični dobički v sedemdesetih letih in znižanje davkov. Napredku je sledil tudi trg vrednostnih papirjev, ki je bil sposoben zagotoviti rast delnic hitro rastočih podjetij, ki so bili ustanovljeni s tveganim kapitalom. Svoje je pripomogla tudi vlada, ki je zakonsko uredila investiranje pokojninskih skladov v podjetja s tveganim kapitalom. V letu 6. European Private Equity & Venture Capital Association – Evropsko združenje tveganega kapitala Svoje izkušnje je predaval tudi na Harvard Business School 8 Federal Reserve System 9 Small Business Investment Companies 10 Vložek 40.000 ameriških dolarjev so pretvorili v 400.000.000 milijonov dolarjev vredno investicijo in ustvarili nov velikanski kapital, ki je bil na razpolago skladom tveganega kapitala 7. 12.

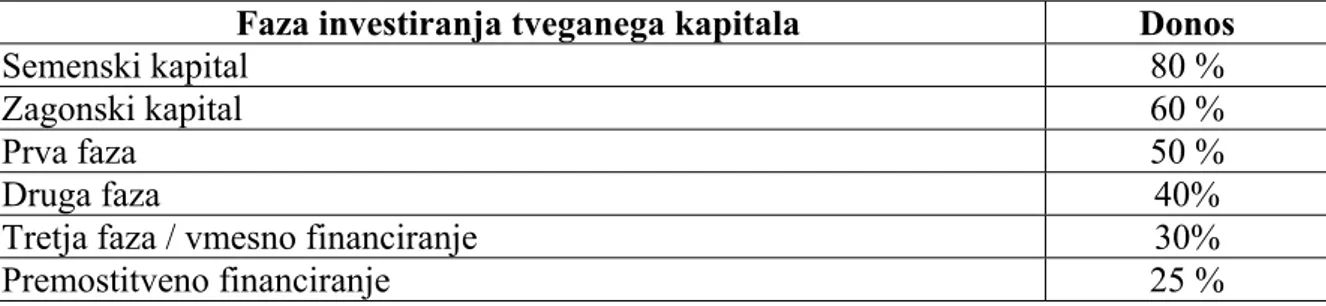

(13) 1983 so financerji tveganega kapitala z investicijami, vrednimi 2,8 milijard ameriških dolarjev, ustvarili 4,5 milijarde ameriških dolarjev. Leto prej je bil znesek investicij za milijardo ameriških dolarjev manjši. Kar 121 podjetij, ki so bila ustanovljena s tveganim kapitalom, so v letu 1983 začela kotirati na borzi. Zaradi manjše krize v letu 1984, so se skladi tveganega kapitala v letih 1986 in 1987 iz informacijskih podjetij začeli seliti tudi v druge industrijske panoge. Vendar se je panoga tveganega kapitala kljub temu soočala s krizo vse do leta 1991. Delež investicij je vseskozi upadal. Tudi donosi so bili dosti manjši kot v sedemdesetih letih. Mnogi skladi tveganega kapitala so bili prisiljeni v prenehanje dejavnosti. V devetdesetih letih so skladi tveganega kapitala doživljali nov razcvet. Skladi tveganega kapitala so razpolagali koncem leta 1991 s 30. milijardami ameriških dolarjev kapitala. Zgodovina skladov tveganega kapitala kaže na to, da so upravljavci teh skladov postali previdnejši in da so se mnogo naučili na preteklih izkušnjah, saj se vsake investicije lotijo z ustrezno mero previdnosti.. 2.2. Značilnosti investicij tveganega kapitala. Bovaird (1991, 3) in Tajnikar (1991, 198-199) opredeljujeta tvegani kapital s štirimi glavnimi značilnostmi: ¾ Pri tveganem kapitalu gre za trajno obliko financiranja, saj gre pri vlaganju tveganega kapitala v podjetje za solastništvo in investitor ne zahteva vračila glavnice. Donos investitorja ni fiksen in vnaprej določen, ampak je odvisen od uspešnosti poslovanja podjetja. V tem času je cilj investitorja čimbolj povečati vrednost podjetja in svoj delež prodati v pravem trenutku. Vrednost mora biti seveda večja kot je bila vrednost vložka. Investitor pa se včasih lahko odloči tudi za časovno podaljšano lastništvo, če naložba trajno nudi rast premoženja in delež v dobičku. ¾ Investitor si z investicijo ne kupi samo kapitalskega deleža temveč tudi pravico do upravljanja. Običajno je investitor vsaj 50% solastnik podjetja. S tem je pravzaprav obvezan, da nudi pomoč pri upravljanju. Financerji tveganega kapitala podjetnikom nudijo pomoč pri upravljanju, da bi bilo podjetje čimbolj uspešno. Zato investitor tveganega kapitala nastopa kot aktivni lastnik in nudi svojo pomoč pri upravljanju na tistih področjih, kjer se podjetnikovo znanje konča ali ga ni dovolj. Investitor tveganega kapitala lahko odločilno pomaga pri analiziranju konkurence, saj imajo širši pogled na dogajanja v gospodarstvu. ¾ Investitorji tveganega kapitala brez izjem pričakujejo in zahtevajo višji donos, kot bi lahko pričakovali pri tradicionalnem posojanju denarja. Kakšen donos je pričakovan, je odvisen od tega na kateri stopnji razvojnega cikla se nahaja podjetje. Najvišji donosi so v zgodnji fazi razvoja podjetja, ko so vložki še majhni. Pri semenskem kapitalu11 se pričakuje do 80% donos glede na vložek. Pričakovani. 11. Glej poglavje 2.4.; Investicijske stopnje tveganega kapitala. 13.

(14) donos nato pada glede na investicijsko stopnjo tveganega kapitala, vendar nikoli ne pade pod 25%. Tabela 1: Pričakovani donosi na tvegan kapital v posamezni fazi investiranja tveganega podjetja Faza investiranja tveganega kapitala Semenski kapital Zagonski kapital Prva faza Druga faza Tretja faza / vmesno financiranje Premostitveno financiranje. Donos 80 % 60 % 50 % 40% 30% 25 %. Vir: Bygrave, 1999, str. 312 ¾ Četrta značilnost tveganega kapitala je visoka stopnja potrpežljivosti. Tvegan kapital ne prinaša takojšnjih donosov, ampak računa na uspeh v daljšem časovnem obdobju, saj gre za dolgoročne naložbe, ki zahtevajo stabilno gospodarsko okolje. Najugodnejše gospodarsko okolje za tvegan kapital je država z: - restriktivno denarno politiko s poceni dolžniškim kapitalom - z nizko inflacijo zaradi dolgoročnega financiranja - z nizkimi davki - z visoko gospodarsko rastjo. 2.3. Investicijske stopnje tveganega kapitala. Investicijska dejavnost podjetja mora biti prilagojena posameznim razvojnim fazam podjetja. Vsaka investicijska stopnja ima svojo značilnost. Bovaird (1990) razlikuje sedem investicijskih stopenj investiranja tveganega kapitala: 1. semenski kapital 2. zagonski kapital 3. financiranje zgodnje faze 4. financiranje drugega kroga 5. kapital za razširitev in razvoj 6. zunanji in notranji odkupi podjetij 7. vmesne finance Investicijske stopnje tveganega kapitala so močno povezane z razvojno stopnjo podjetja. Mlada gredo skozi pet razvojnih faz podjetja. Finančne tehnične in vodstvene potrebe podjetja se spreminjajo glede na stopnjo razvoja. Ker so investicijske stopnje investiranja tveganega kapitala močno povezane z različnimi razvojnimi stopnjami rasti podjetja, mora investitor krivuljo razvoja podjetja zelo dobro poznati. Krivuljo ″S″ razvoja mladega podjetja je Bovaird (1990) zelo lepo dopolnil z krivuljo življenjskega cikla tveganega kapitala, ki pokaže katere vrste tveganega kapitala mlado podjetje glede na razvojno fazo potrebuje.. 14.

(15) Slika 2: Življenjski cikel tveganega kapitala STOPNJA. SEMENSKI KAPITAL. ZAGONSKI KAPITAL. ZGODNJA FAZA. DRUGA STOPNJA. RAZŠIRIT. KAPITAL. ODKUPI. VMESNE FINANCE. 8.. 7.. 6.. 5.. 4.. 3.. 2.. RAST PODJETJA LETA DO URESNIČITVE. Vir: Bovaird, 1990, str. 31 Običajno je potrebno osem let od prve stopnje investicije do zadnje, da podjetje nastopi na trgu z javno prodajo delnic. Zdi se mi tudi potrebno opozoriti na dejstvo, da imamo danes v poročilih največkrat omenjenih le pet investicijskih stopenj investiranja tveganega kapitala: 1. Semenski kapital 2. Zagonski kapital 3. Kapital za razširitev 4. Nadomestni kapital 5. Odkupi podjetij Slika 3: Deleži posameznih investicijskih stopenj po Thomas Venture Economics in PricewaterhouseCoopers v Evropi za leto 2003 Semenski kapital 1% Zagonski kapital 6%. Odkupi podjetij 67%. Kapital za razširitev 21%. Nadomestni kapital 5%. Vir: Internet Explorer, (URL: http://www.evca.com), EVCA, 01.04.2004. 15.

(16) 2.3.1 Semenski kapital Semenski kapital (angl. seed capital) je povezan z nastankom, proučevanjem in razvojem smiselnosti podjetniške ideje. Značilnost semenskega kapitala je, da produkt za trženje še ni prisoten oziroma produkt ali storitev še nista razvita do take faze, da bi ju lahko poskusno proizvajali. V tej fazi se nastajajoče mlado podjetje srečuje z pomanjkanjem popolnega vodstvene ekipe in vodstvenih veščin. Semenski kapital je najbolj tvegana izmed vseh faz v ciklu investicij tveganega kapitala. Vendar kljub visoki tveganosti omogoča investitorjem visoke zaslužke, saj podjetnik na tej stopnji še ne ve natančno, kaj bo pravzaprav ponujal in s tem omogoča investitorjem pri pogajanjih veliko manevrskega prostora. Podjetnik poleg denarja tudi nujno potrebuje svetovanja in znanje. Tako lahko investitorji ob dobrem pristopu dosežejo visoko dodano vrednost investicije. V splošnem potrebuje semenski kapital od 7 do 10 let do realizacije. Te investicije so po zneskih majhne in na tej stopnji za velike sklade tveganega kapitala kljub visoki potencialni donosnosti največkrat nezanimive.. 2.3.2 Zagonski kapital Zagonski kapital (angl. start-up capital) je druga investicijska stopnja v življenjskem ciklu tveganega kapitala. Na tej stopnji je podjetje že bližje zagonu in proizvodnji, delno se oblikujejo vodstvene ekipe in naredi se prototip izdelka ali storitve. Podjetje išče denar s pomočjo katerega bi poskusno proizvodnjo spremenili v redno. Ker je proizvod ali storitev12 še vedno fazi preizkušanja, ga kot takšnega ni mogoče prodajati. Stopnja tržnega neuspeha izdelka je še negotova in nosi v sebi visoko stopnjo tveganja. Tvegani kapital ni močno prisoten, zneski investicij so majhni, vendar so donosi dovolj veliki. Ker se izdelek še ne prodaja in niti ni v redni proizvodnji, kot takšen predstavlja visoko stopnjo tveganja za investitorje. Običajni časovni horizont do realizacije investicije zagonskega kapitala je običajno med 6 in 8 let, raziskave pa so pokazale, da znaša ta čas v povprečju 8,25 let (Bovaird, 1990, 38).. 2.3.3 Financiranje zgodnje faze Z približevanjem fazi zrelosti postaja podjetje zanimivejše za investitorje. Pri financiranju zgodnje faze (angl. early-stage finance) išče podjetje sredstva za dokončanje faze razvoja produkta in ga pripravlja za njegovo komercializacijo. Lahko bi tudi rekli, da financiranje zgodnje faze predstavlja tiste finance, ki omogočajo podjetju nakup ustreznih prvin poslovnega procesa. V zgodnji fazi podjetje že beleži prve prihodke od prodaje, vendar sta denarni tok in dobiček še vedno negativna. V podjetju se oblikuje majhen in odločen vodstveni tim, ki že razpolaga z ustreznimi znanji. Čeprav se izdelek že prodaja, pa stopnja tveganosti še vedno tako visoka, da tvegani kapital še ni prisoten zaradi odsotnih pozitivnih denarnih tokov. Podjetnik se zanaša na lastna sredstva in sredstva znancev, prijateljev in partnerjev. Običajni časovni horizont do realizacije investicije znaša od 4 do 5 let. 12. Proizvod ali storitev bom v nadaljevanju nadomestil z besedo ″izdelek″.. 16.

(17) 2.3.4 Financiranje drugega kroga Podjetje z svojimi izdelki že nastopa na trgu, vendar potrebuje dodaten kapital zaradi najrazličnejših odstopanj od planiranih projekcij13. Vodstvena ekipa je oblikovana in ima jasne poslovne cilje. Prihodki od prodaje izdelkov so redni, podjetje pa se vedno bolj približuje točki zrelosti. Z financiranjem drugega kroga (angl. second-round finance) naj bi podjetje bilo sposobno poslovati na trgu in tudi ustrezno rasti. Na tej stopnji prvič aktivno vstopa tvegani kapital in tudi vse ostale oblike kapitala. Podjetniku se ni treba zanašati zgolj na svoja lastna sredstva in sredstva znancev in partnerjev. Podjetje si je na trgu že našlo svoj gospodarski prostor in tudi tveganje ni več tako veliko. Zaradi tega je podjetje privlačnejše za investitorje, vendar so le ti še vedno previdni zaradi stalne potrebe po dodatnem financiranju. Običajni časovni horizont do realizacije investicije je krajši.. 2.3.5 Kapital za razširitev ali razvoj Podjetje še vedno strmo raste, vendar se približuje točki zrelosti. Izdelki so že dobili svojo potrditev na trgu, ki se kažejo v dobri prodaji. Proizvodne zmogljivosti so polno izkoriščene, kujejo pa se visoki dobički ob relativnem majhnem tveganju. Ker je vedno bližje prelomni točki, potrebuje podjetje na tej stopnji dodaten kapital za razširitev ali razvoj (angl. expansion or development capital). Vstopajo sicer vse oblike kapitala, vendar je zaradi visokih kapitalskih dobičkov najbolj prisoten tvegan kapital. Običajni časovni horizont do realizacije investicij je 3 do 5 let. Znotraj kapitala za razširitev se omenja še kapital za preobrat (angl. turn-around capital) in nadomestni kapital (angl. replacement capital). V prvem primeru gre za podjetja, ki so že v fazi zatona in jih je treba reorganizirati, da bi bila sposobna še naprej konkurirati na trgu. V drugem primeru gre za odkup dela dolga v podjetju. Na ta način se poveča v podjetju lastniški kapital in njegova finančna trdnost in neodvisnost.. 2.3.6 Zunanji in notranji odkupi podjetij Podjetje skozi svoje delovanje zaradi svoje uspešnosti postane zanimivo kot predmet nakupa ali prodaje. Skozi rast podjetje dozoreva tako kadrovsko, organizacijsko in proizvodno in kot takšno nosi v sebi ogromno potenciala za doseganje dobička tudi v prihodnosti. Tej življenjski fazi ustreza šesta investicijska stopnja v življenjskem ciklu tveganega kapitala; notranji in zunanji odkupi podjetij (angl. management buy-ins in buyouts). Pri zunanjem odkupu gre za poskus vstopa v zunanjega menedžmenta v podjetje preko investicij, saj novo vodstvo meni, da lahko podjetje ugotavlja dovolj velike donose tudi v prihodnosti. Novo vodstvo poskuša uveljaviti svoja pravila upravljanja podjetja. Ta trenutek je lahko kritičen, saj mora priti do pripravljenosti sodelovanja novega in starega 13. Prihodki niso takšni, kot so bili načrtovani, pojavljajo se odstopanja od načrtovane prodaje, povečujejo se izdatki itd. Odstopanja niso samo negativna, ampak tudi pozitivna. Podjetje je, npr. preseglo prodajo in potrebuje dodatne prvine poslovnega procesa.. 17.

(18) vodstva. Novo vodstvo bo v sodelovanju s starim vodstvom naredilo potrebno analizo poslovanja podjetja in analize stanja na trgu. Ravno sinergija med obstoječim in novim poslovodstvom je pogoj za uspešnost tovrstnih investicij. Kolikor močnejša je sinergija, manjše je tveganje. Običajni časovni horizont do realizacije investicije je 2 do 3 leta. Notranji odkup podjetja je povezan z podjetnikovim nakupom podjetja ali dela podjetja. Z notranjim odkupom so velikokrat povezana velika potrebna sredstva. Odkup je za podjetnika mnogokrat predrag, saj mora podjetnik odplačevati glavnico in obresti hkrati, kar je vedno povezano z visokimi izdatki. Prav zaradi tega je notranji odkup tipična investicija tveganega kapitala. Investitor tveganega kapitala bo ob predpostavki, da bo imelo podjetje še naprej uspešen nastop na trgu, povrnil svojo investicijo ob prodaji podjetja, hkrati pa računa tudi na pridobitev pomembnega deleža kapitalskega dobička. Kapitalski dobiček se praviloma razdeli med investitorji tveganega kapitala in podjetniki, ki so tvegani kapital poiskali.. 2.3.7 Vmesne finance Zadnja investicijska stopnja v življenjskem ciklusu tveganega kapitala so vmesne finance (angl. mezzanine finance). Po svojih lastnostih so bolj podobne navadnemu posojilu kot tveganemu kapitalu, predstavlja pa zadnjo stopnjo financiranja podjetja pred njegovo izdajo delnic. Običajno do prodaje podjetja preteče še kar nekaj časa, zato mora za ta čas najti premostitveni kapital (angl. bridge finance), s katerim bodo ohranjali vrednost podjetja in da se bo še naprej uspešno kosalo s konkurenco na tržišču. Ker je takšno podjetje običajno tik pred prodajo, tudi ni zanimivo za tvegani kapital, ki hkrati pomeni tudi možnost upravljanja. Obstoječe vodstvo se zaveda, da bo upravljalo podjetje le še krajši čas in zato nimajo interesa investirati. Lahko bi celo rekli, da predstavljajo vmesne finance most med obstoječim vodstvom in vodstvom po prodaji podjetja. Običajni časovni horizont do realizacije kapitalskega dobička je 2 leti.. 18.

(19) 3. Skladi tveganega kapitala Skladi tveganega kapitala so specializirane finančne institucije, ki se ukvarjajo z neposrednim finančnim vlaganjem v hitro rastoča obetajoča podjetja, imenovana gazele. To so podjetja, ki v trenutku vlaganja v takšno podjetje nimajo ne proizvoda, so brez prihodkov in tudi brez oblikovanega vodstva. Te investicije zaradi velike tveganosti obetajo velike kapitalske dobičke14. Skladi tveganega kapitala ne predstavljajo samo vir sredstev za podjetnika, ampak podjetniku nudijo tudi znanja in tudi poznanstva. Sredstva skladov tveganega kapitala pomagajo podjetniku s sredstvi vse do tistega časa, ko ima sam toliko lastnega denarja, da lahko financira poslovanje z bančnimi posojili.. 3.1. Oblike skladov tveganega kapitala. Skozi leta so se oblikovali različni skladi tveganega kapitala. Danes ločimo naslednje oblike skladov tveganega kapitala (Žugelj et al. 2001, 71-72): - zasebno partnerstvo - javni skladi tveganega kapitala - korporacijski skladi tveganega kapitala - skladi investicijskih bank - državni in paradržavni skladi tveganega kapitala. Zasebno partnerstvo so skladi tveganega kapitala, ki so ena najbolj vplivnih oblik. Ti skladi so lahko zelo majhni in investirajo majhne zneske, lahko pa so tudi zelo veliki, saj investirajo tudi milijardo dolarjev ali več. Največkrat radi investirajo v zgodnejše faze razvoja podjetja. Tovrstne investitorje Perez ( 1986) imenuje tudi ″tradicionalisti″. Javni skladi tveganega kapitala poslujejo pod nadzorom javnosti in ustreznih državnih služb, ki nadzorujejo trg vrednostnih papirjev. Ti skladi so organizirani kot delniške družbe in zbirajo denar z razpisom delnic sklada. Zaradi javnega nadzora so podatki o delovanju lažje dosegljivi od podatkov o delovanju zasebnih skladov tveganega kapitala. Korporacijski skladi tveganega kapitala delujejo kot del večje korporacije, ki iščejo dostop do novih tehnologij brez neposrednega vključevanja v vodenje novo nastajajočih podjetij. Glavni motiv je dostop do novih tehnologij po znatno nižji cenah. Investitorji dopuščajo podjetnikom pri razvoju veliko svobode. Podjetniki pa nad tovrstnim financiranjem niso pretirano navdušeni, saj korporacije s svojim investiranjem prevzamejo večinski lastninski delež v gazelah (Perez, 1986, 33). Skladi investicijskih bank združujejo lastniške naložbe in dolgoročna posojila. V glavnem investirajo v podjetja, ki se pripravljajo na javno ponudbo delnic, na prevzem ali združitev z drugim podjetjem. Državni in paradržavni skladi tveganega kapitala so najučinkovitejši takrat, ko so pod upravljanjem zasebnikov, ki spretno združujejo izpolnjevanje lastnih interesov z izpolnjevanjem interesov države. V glavnem financirajo obetavne projekte malega 14. Kapitalski dobički nastanejo takrat, ko je realizirana prodajna vrednost premoženja višja od nabavne.. 19.

(20) gospodarstva. Ti zneski niso veliki, ker država rajši financira več projektov z manjšimi zneski, kot malo projektov z večjimi zneski. Pojavljajo se v zgodnji razvojni fazi podjetja. Med paradržavne sklade tveganega kapitala uvrščamo sklade, ki so dobila sredstva od države pod posebnimi pogoji z namenom investiranja v mala in srednje velika podjetja15.. 3.2. Prednosti financiranja skladov tveganega kapitala pred zadolževanjem. Največja prednost za posojilojemalca je ta, da nastopa investitor tveganega kapitala kot pravi poslovni partner, ki s podjetnikom deli negotovost in usodo neuspeha in uspeha. Investitor sam prevzame tveganje propada in ga deli z ostalimi lastniki podjetja. V primeru uspeha bo nagrajen z visokim kapitalskim dobičkom. Pri zadolževanju lahko posojilodajalec v primeru težav zahteva od posojilojemalca stečaj in poplačilo svojega dolga, kar lahko pomeni tudi bankrot podjetnika, če je le-ta zavaroval posojilo tudi s svojim premoženjem. Investitor tveganega kapitala se redko v podjetju pojavlja le kot posojilodajalec. Kot novi delni lastnik podjetja ima interes, da dobi svoj vložek nazaj skupaj z nagrado za tveganje, saj vloži poleg finančnih sredstev tudi veliko lastnega znanja in poznanstev. Če podjetju ne uspe realizirati svojih ciljev, si investitor tveganega kapitala vložek poplača iz stečajne mase podjetja potem ko so poplačane vse preostale obveznosti najrazličnejšim upnikom. V primeru zadolževanja na klasičen način, lahko posojilodajalec v primeru težav podjetnika prvi zahteva premoženje podjetja, da si povrne svoj vložek. Investitor tveganega kapitala vlaga svoja sredstva v podjetje še v fazi razvoja, ko je razmeroma nejasno, kaj bo podjetje v prihodnosti doseglo. V primeru uspeha so investitorji nagrajeni z visokimi dobički. Boljše rezultate podjetje dosega, večji so dobički za vse vpletene. Pri tveganem kapitalu investitor ne zahteva sprotnega donosa na vložena sredstva, zato za podjetnika ni nujno, da že od začetka dosega pozitiven denarni tok. Pri zadolževanju je podjetnik prisiljen vseskozi vzdrževati pozitiven denarni tok za servisiranje posojila, saj mora odplačevati glavnico in obresti, kar predstavlja za podjetnika veliko finančno breme. Poleg tega se lahko cena posojila spreminja z razmerami na trgu kapitala. Investitor tveganega kapitala je nagrajen za svojo naložbo in tveganje le v primeru izhoda iz podjetja. Izhod iz podjetja uresniči skozi (Žugelj et al. 2001, 73): - prodajo deleža drugemu investitorju, ki je lahko tudi drugi tvegani kapitalist, - prodaja deleža menedžmentu podjetja, - prodaja celotnega podjetja ter - prodaja delnic na trgu (IPO).. 15. V ZDA poznajo Small Business Investment Companies (SBIC), ki deluje že od leta 1958. Njihove investicije so dolgoročne, minimalno za 5 let, vključujejo pa tudi menedžersko pomoč malim in srednje velikim podjetjem.. 20.

(21) Da investitor tveganega kapitala nima vedno opravka le z visokimi kapitalskimi dobički, nam kaže spodnja slika. Iz nje razvidno, da se mora investitor tveganega kapitala soočiti tudi s propadlimi projekti, ko mora investitor tveganega kapitala svoj vložek odpisati. Slika 4: Dezinvesticije v milijonih € 14 12. milijoni v €. 10 8. Deinvesticije Odpisi. 6 4 2 0 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. Vir: Internet Explorer, (URL: http://www.evca.com), EVCA, 01.04.2004. 3.3. Investitorji v sklade tveganega kapitala in proces zbiranja kapitala za sklad. Investitorji v sklade tveganega kapitala so bistveni za delovanje samih skladov tveganega kapitala. Le ti imajo tudi različne potrebe, zahteve in pričakovanja glede oblikovanja skladov tveganega kapitala. Da bi lažje razumeli pričakovanja investitorjev v sklade tveganega kapitala, moramo razumeti njihov proces odločanja, ki poteka v treh korakih (Žugelj et. al, 2001, 74): - Zakaj sploh vlagati? - Kam vlagati? - V kateri sklad vložiti? Motivi16 investitorjev so zelo različni, vendar pa se lahko reče, da je visok donos na investicijo najmočnejši motiv investitorjev za vlaganje v sklade tveganega kapitala. Večinoma investitorji iščejo možnosti za vlaganje predvsem na domačih trgih, kar je povezano z veliko mero udobja in poznavanja razmer na domačem trgu. To pa ne pomeni, da se ne išče tujih investitorjev. Tako vodstva skladov tveganega kapitala iščejo morebitne investitorje po vsem svetu. Glede na to, da je držav v razvoju še veliko, je prostora za tuj kapital več kot dovolj. Ena večjih ovir za investitorje v sklade tveganega kapitala predstavljajo še vedno neurejena pravna podlaga za sklade tveganega kapitala v državah v. 16. Lahko so zelo različni. Najpogosteje so omenjeni priložnost, donos, pridobitev lastniškega deleža, udeležba v programu direktnih investicij ipd. 21.

(22) razvoju. Glede na spodnjo sliko lahko rečemo, da so glavni vlagatelji v sklade tveganega kapitala v Severni Ameriki in v Veliki Britaniji pokojninski skladi in banke. Slika 5: Delež vlagateljev v zasebne sklade tveganega kapitala v Evropi v letu 2001. 25% 16%. 25% 6% 7% Korporacije. Vladne agencije. Zavarovalnice. 6% 2%. 13%. Akademske institucije. Zasebni vlagatelji. Banke. Pokojninski skladi. Ostali. Vir: EVCA, 2002 Razlog, da so pokojninski skladi največji vlagatelji v sklade tveganega kapitala tiči v dejstvu, da imajo pokojninski skladi v glavnem dolgoročne obveznosti in tudi dokaj omejene zahteve po likvidnosti. Pričakuje se, da bodo tudi drugod po svetu pokojninski skladi prevzemali vodilno vlogo pri vlaganjih v sklade tveganega kapitala. Na odločitev investitorja o vlaganju v sklade tveganega kapitala po Žugelju (2001, 74-75) vplivajo še naslednji pomembni dejavniki: - artikulirati jasno strategijo in filozofijo sklada, - demonstrirati močan pretok lastniških sredstev, - prikazati realno stanje portfelja preteklih naložb, - zagotoviti konstantno dober tim, ki sodeluje pri upravljanju, - prikazati, da je njegovo dobro poslovanje odraz številnih dobrih naložb in ne samo ene res dobre naložbe Se pa investitorji odločajo tudi na podlagi pogojev in rokov skladov: - Ali je velikost sklada ustreza tipom in velikosti poslov, ki so jih opravili v preteklosti? - Ali je interes partnerjev sklada delati skupaj tudi v bodoče? - Ali je interes enakost pri delitvi lastniškega deleža med partnerji sklada? - Kakšen je investicijski proces odločanja? - Koliko znašajo transakcijske provizije, provizije menedžerjev in drugi stroški upravljanja skladov? Menedžerji skladov tveganega kapitala vložijo v pridobitev sredstev veliko truda. Sam proces zbiranja sredstev zahteva veliko časa, saj povzroča veliko poti. Penca (1996, 11) je proces zbiranja kapitala za sklad razdelil v sedem stopenj: - določitev ciljnega trga,. 22.

(23) -. predhodno trženje, postavitev strukture trga, priprava in distribucija marketinškega materiala, obiski in sestanki s potencialnimi vlagatelji, priprava potrebnih pravnih aktov, pogodb in dokumentacije ter sklepanje pogodb.. Pri iskanju potencialnih investitorjev je dobro začeti v domačem okolju. Kolikor večja je podpora lokalnemu skladu, toliko več zaupanja dviguje sklad pri tujih vlagateljih v sklad tveganega kapitala. Za tuje investitorje predstavlja velikost sklada zelo pomemben dejavnik, saj veliki tuji investitorji v sklade le redko vlagajo zneske manjše od 10 milijonov dolarjev. Pomembno za tujega investitorja je tudi dejstvo, da z svojim vložkom niso udeleženi z več kot 10 do 15 odstotki v celotnem skladu kapitala. Priprave menedžerja sklada tveganega kapitala pomenijo, da se potencialnim vlagateljem jasno predstavi cilje sklada. Pri tem menedžer sklada predstavi sklad kot sklenjeno celoto, kar pomeni predstavitev preteklega, sedanjega in prihodnjega poslovanja sklada tveganega kapitala. Kljub temu menedžer sklada naleti na ovire pri zbiranju sredstev, ki jih je možno z uspešno predstavitvijo odstraniti in si pridobiti zaupanje investitorja. Za investitorja je zelo pomembna še davčna ureditev države, v kateri sklad tveganega kapitala deluje. Tokovi kapitala se namreč ne gibljejo več zgolj med sosednjimi državami, temveč vse bolj tudi globalno. Nenazadnje je za investitorje v sklade tveganega kapitala pomemben tudi proces preverjanja menedžerjev sklada in kakšne so njihove pretekle izkušnje in rezultati. Slika 6: Zbrana sredstva skladov privatnega in tveganega kapitala v letih 1998-2003 200 180,5. 180 160. V milijardah $. 140 120 100. 117,9 95,9. 103,6. 80 56,3. 60 40. 57,1 46,9. 23,8. 29,8. 17,9. 20 7,4. 0 1998. 9,9. 16,6 1999. 32,4. 2000. 2001. 3 2002. Leto Severna Am erika. Zahodna Evropa. Azij a&Avstralij a. Vir: Internet Explorer, URL (http://www.3i.com), 3i Investments, 13.04.2004. 23. 45,3 32,5 3,3 2003.

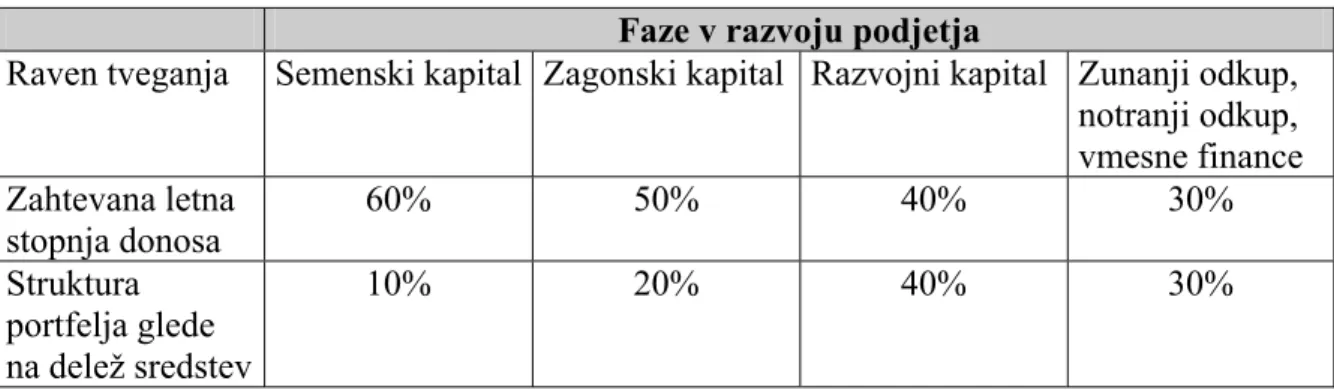

(24) 3.4. Struktura portfelja skladov tveganega kapitala. Naložba tveganega kapitala je končana tedaj, ko se investitorju tveganega kapitala povrne investiran kapital. Za razliko od drugih investitorjev lahko investitor tveganega kapitala s svojim nadzorom in dodajanjem vrednosti v portfeljskem podjetju zmanjša tveganje in poveča donosnost naložbe. Cilj vsakega investitorja tveganega kapitala je, da z nadpovprečnim tveganjem doseže nadpovprečni donos. Pred samo naložbo mora investitor tveganega kapitala presoditi tveganje posamezne naložbe in temu primerno vzpostaviti ustrezne instrumente nadzora. Ta možnost mora biti opredeljena v pravnih dokumentih. Prva naloga investitorja tveganega kapitala je upravljati naložbo in imeti nadzor nad podjetjem. Investitorja ne zanima samo, kako podjetje napreduje kot del njegovega portfelja, ampak kaj ta razvoj pomeni za njegovo naložbo. Nekateri investitorji tveganega kapitala imajo za nadzor v podjetjih usposobljene posebne ekipe, ki bedijo nad delovanjem in opozarjajo investitorja na težave, ko se le te pojavijo. Drugi naložbeniki neradi prekinjajo kontinuiteto pri naložbenih odločitvah in zato nadzor raje prepuščajo samim upravljavcem, ki naložbo izvajajo. Sam sistem nadzora pa mora biti določen na začetku naložbe. Poleg samega nadzora v podjetju mora imeti investitor tudi nadzor nad tržnimi dogajanji, ki niso neposredno merljivi. Za pravilno strukturo portfelja skladov tveganega kapitala in upravljanje portfelja so zelo pomembne informacije, ki jih potrebujemo za sprejetje odločitve o naložbi. Treba je vedeti, da je večina naložb tveganega kapitala dolgoročnih, ki prinašajo upravljavcem tveganega kapitala veliko tveganje. Tabela 2: Struktura portfelja skladov tveganega kapitala Raven tveganja Zahtevana letna stopnja donosa Struktura portfelja glede na delež sredstev. Faze v razvoju podjetja Semenski kapital Zagonski kapital Razvojni kapital Zunanji odkup, notranji odkup, vmesne finance 60% 50% 40% 30% 10%. 20%. 40%. 30%. Vir: Žugelj et al., 2001, str. 77 Klub razpoložljivim informacijam investitor tveganega kapitala ne more vedno računati na pozitiven učinek investicije. Na splošno velja pri investiranju tveganega kapitala pravilo 2:6:2. To pravilo pomeni, da bosta dve naložbi prinesli nadpovprečno donosnost (to zagotovi nadpovprečno donosnost celotnega portfelja), šest jih bo imelo povprečno tržno donosnost, dve pa bosta propadli (Penca, 1996, 8). Da se sklad tveganega kapitala lahko uspešno spopade s potencialno slabimi naložbami, mora najprej ugotoviti, da problem obstaja, da ga razume in da ga je sposoben rešiti. Najpogostejši znak problematične naložbe je zmanjšana kvaliteta in nepravočasnost. 24.

(25) informacij, ki jih je upravljavec podjetja dolžan pošiljati upravljavcem tveganega kapitala. V primeru problematičnih naložb imajo upravljavci skladov tveganega kapitala nekaj možnosti, ki jim omogočajo maksimiranje donosov za svoje investitorje. Možni so štirje rezultati procesa, ki vsebujejo korake, ki jih je potrebno izvesti, da razumemo posel in njegov vrednostni potencial (Hafner, 2003a, 15) - sprejeti strategijo prestrukturiranja podjetja (strategija preobrata ali angleško ″turnaround″); - vpeljati strategijo izboljšanja poslovnih rezultatov; - likvidirati oziroma zapreti podjetje; - prodati podjetje v stanju kakršnem je. Slika 7: Tveganje in vrednostni potencial različnih strateških možnosti Tveganje Prestrukturiranje Kratkoročno izboljšanje poslovanja Zaprtje Prodaja podjetja v obstoječem stanju Vrednostni potencial. Vir: Hafner, 2003a, str. 15 Prestrukturiranje podjetja je najbolj tvegano, vendar nudi največji vrednostni potencial naložbe. Ta možnost je primerna kadar ima podjetje močno strateško pozicijo ali jo je sposobno doseči. S pravilnim procesom prestrukturiranja lahko podjetje izboljša stanje naložbe in jo naredi donosno, kar pozitivno vpliva na celotno strukturo portfelja skladov tveganega kapitala17.. 17. Raziskava EVCA v letu 2001je pokazala na padec deleža odpisov portfeljev skladov tveganega kapitala v Evropi v Razdobju med letom 1991 in letom 2000 (glej tabelo SLEVCA, 4/2003, str. 13).. 25.

(26) 4. Skladi tveganega kapitala v svetu Gospodarska rast in gospodarski razvoj vsake države predstavlja uspešnost države. Z gospodarsko rastjo in razvojem so pogojeni raven življenjske ravni prebivalcev, kreiranje novih delovnih mest, uvajanje novih tehnologij v gospodarstvo in dvig produktivnosti, nove in boljše storitve in izdelki in še kaj. Vse to lahko zagotovi le ustrezna podpora svobodnemu podjetništvu. Podjetništvo namreč predstavlja ključen razvojni faktor posameznega gospodarstva. Na tem mestu imam v mislih predvsem mala in srednje velika podjetja, katerih pomen v svetu danes nezadržno narašča. Prav tako tudi nezadržno raste delež ekonomskih aktivnosti v vseh razvitih državah in državah v razvoju. Hkrati pa potekajo zaradi konkurenčnih pritiskov procesi globalizacije in s tem povezave domačega in tujega kapitala. Da bi podjetje lahko raslo in v konkurenčnem boju preživelo, potrebuje za svojo rast kapital iz različnih virov. Kakšno vlogo ima tvegan kapital kot vir financiranja po svetu, pa bom poskušal opisati v naslednjih podpoglavjih.. 4.1. Severna Amerika. Trg tveganega kapitala se je najprej razvil v ZDA. Pred drugo svetovno vojno je tovrstno investiranje v domeni bogatih posameznikov, po drugi svetovni vojni pa je dobil trg tveganega kapitala institucionalno obliko. Prvi korak je naredil general George Doriot, ki je ustanovil ″American Research and Development Corporation″, drugi korak pa ameriška vlada, ki je izdala ″Small Business Investment Act″, s katerim je začela spodbujati in financirati podjetja, ki so vlagala v kapita majhnih hitro rastočih podjetij (Small Business Investment Companies - SBIC’s) (Penca, 1996, 12). Tipi tovrstnih naložb so bili podvrženi številnim vladnim omejitvam, ki so botrovali k nastanku zasebnih skladov tveganega kapitala. Večino tveganega kapitala zagotavljajo pokojninski skladi. Ta delež znaša v povprečju približno 40 odstotkov sredstev. Zasebni investitorji in zavarovalnice v prispevajo približno 15 odstotkov sredstev, banke okoli 6 odstotkov sredstev, ostalo pa prihaja od ostalih različnih finančnih skladov in posameznih podjetij. V Kanadi ima pregled nad trgom tveganega kapitala CVCA18, ki je bil ustanovljen 1974. Danes ima več kot 850 članov. Glavna naloga sklada je obveščanje o sprotnih dogajanjih na trgu tveganega kapitala, privabljanje tujih investitorjev tveganega kapitala v Kanado, spodbuja investicije v zgodnjih fazah investiranja in tudi nudi ustrezno podporo v obliki znanja, redno pa tudi izmenjuje podatke z ostalimi svetovnimi skladi tveganega kapitala po svetu. V Severni Ameriki je bilo v letu 2003 investiranih 67 odstotkov več sredstev kot v letu 2002. Istočasno je bil v letu zabeležen padec na področju zbiranja sredstev v sklade tveganega kapitala za 21 odstotkov glede na leto 2002.. 18. Canada’s Venture Capital & Private Equity Association. 26.

(27) Slika 8: Zbrana sredstva in investicije v Severni Ameriki v obdobju od 1998 do 2003. milijarde dolarjev. 200. 180,5. 180 160. 152. 140. 120,1. 120 100 80. 95,9. 60. 63,5. 117,9 108,2. 103,6 66,4. 64,6 57,1. 40 20 0 1998. 1999. 2000. 2001. 45,3. 2002. 2003. leto. Investicije. Zbrana sredstva. Vir: Internet Explorer, URL (http://www.3i.com), 3i Investments, 29.04.2004. milijarde dolarjev. Slika 9: Investicijski trendi po stopnjah v letih od 1998 do 2003 160 140 120 100 80 60 40 20 0. 152 120,1. 108,2 89 63,5. 63,5 41. 66,4. 62,7 41,5. 31,7. 11,3 1998. 1999. 2000. 64,6 41,6 24. 23,3. 2001. 13,6. 10,4. 2002. 2003. leto Investicije. Razširitveni kapital. Odkupi. Vir: Internet Explorer, URL (http://www.3i.com), 3i Investments, 29.04.2004 Slika 10: Deleži investicij v posameznih fazah investiranja 100%. 4. 90%. 10. 80%. 4. Deleži v %. 70% Zgodnja faza. 60%. Razširitveni kapital. 50% 40%. Druga stopnja. 82. Odkupi. 30% 20% 10% 0% 2003. Vir: Internet Explorer, URL (http://www.3i.com), 3i Investments, 29.04.2004. 27.

(28) 4.2. Azijsko – Pacifiško področje. Azijsko – Pacifiški trg tveganega kapitala je bil priča močnemu padcu dejavnosti v skladih tveganega kapitala po letu 2000. Zadnje raziskave kažejo, da azijsko – pacifiški skladi tveganega kapitala iščejo predvsem možnosti v vlaganje internetnih storitev. Investicije v visoko tehnološka podjetj niso zanimiva, čeprav za tovrstne investicije obstaja zelo ugodna gospodarska klima v različnih azijskih državah19. Padec dejavnosti v skladih tveganega kapitala po letu 2000 bi lahko pripisali nezaupljivosti neazijskih držav, ki investirajo v azijsko – pacifiške sklade. V nekaterih državah kljub obljubam različnih vlad ni bilo zagotovljenega pravega gospodarskega okolja za vlaganje tveganega kapitala.. Milijarde dolarjev. Slika 11: Zbrana sredstva in investicije v Azijsko-Pacifiškem področju v obdobju od 1998 do 2003 20 18 16 14 12 10 8 6 4 2 0. 17,9. 17,5. 16,6 12,3. 11,2. 9,1. 9,9. 7,4 4,9. 1998. 8,9 3. 1999. 2000. 2001. 2002. 3,3 2003. Leto Investicije. Zbrana sredstva. Vir: Internet Explorer, URL (http://www.3i.com), 3i Investments, 03.05.2004 V preteklosti borza vrednostnih papirjev ni imela posluha za mlada podjetja. Zahteve po najmanj triletnih poročilih o delovanju in ostale zahteve so občutno vplivale na ponudbo vrednostnih papirjev ″start-up″ podjetij na Azijskem trgu vrednostnih papirjev. Zaradi teh zahtev se marsikatero podjetje ni uspelo uvrstiti na borzo vrednostnih papirjev. Da bi se azijska borza vrednostnih papirjev približala standardom ameriškega Nasdaqa za vstop ″start-up″ podjetij na borzo, je Hong Kong ustanovil Growth Enterprise Market (GEM) kot del Hong Kongške borze vrednostnih papirjev. To je bil prvi korak, po kateri so bili investitorji poplačani za svoje tveganje po ameriškem načinu; to je s prodajo na trgu vrednostnih papirjev. Drugi korak je predstavljala možnost, da se podjetje proda strateškemu investitorju. V Severni Ameriki se je takšen način prodaje podjetij zelo uveljavil.. 19. Zelo hiter gospodarski razvoj v nekaterih azijskih državah je spodbudil prav tvegan kapital. Te države hitro rastočih gospodarstev danes imenujemo ″Azijski tigri″. Med te države štejemo Singapur, Tajvan, Južna Koreja in Hong Kong.. 28.

(29) Azijsko – Pacifiški trg tveganega kapitala je zanimiv v primerjavi z Severno Ameriko in Zahodno Evropo tudi glede investitorjev v sklade tveganega kapitala. V Severni Ameriki in Zahodni Evropi so glavni investitorji v sklade tveganega kapitala pokojninski skladi, medtem ko so v Azijsko – Pacifiškem področju to velike korporacije.. Milijarde dolarjev. Slika 12: Investicijski trendi po stopnjah v letih od 1998 do 2003 20 18 16 14 12 10 8 6 4 2 0. 17,5 12,3 11,2 9,1. 8,9. 8,9. 6 4,9 2,4 0,4 1998. 4,6. 4,1. 2. 1. 0,8 1999. 3,7. 2000. 2001. 1,6 2002. 2,6 2003. Leto Investicije. Razširitveni kapital. Odkupi. Vir: Internet Explorer, URL (http://www.3i.com), 3i Investments, 03.05.2004 Slika 13: Vlagatelji v azijsko-pacifiške sklade tveganega kapitala v letu 2002. Zavarovalne družbe 19% Korporacije 37% Pokojninski skladi 13% Posamezniki 3% Državne agencije 9%. Banke 19%. Vir: Internet Explorer, URL (http://www.asianfn.com), AVCJ, 03.05.2004. 4.3. Evropa. Kar predstavlja NVCA in CVCA za Severno Ameriko, predstavlja isto EVCA v Evropi. EVCA je bila ustanovljena leta 1983. Njena naloga je predstavljati, promovirati in pospeševati evropsko panogo lastniškega oziroma tveganega kapitala. Danes ima EVCA preko 700 članov, od tega več kot 380 skladov tveganega kapitala iz preko 30 evropskih. 29.

(30) držav. Evca podpira številne iniciative, ki podpirajo razvoj podjetniškega okolja v Evropi, promovira evropsko industrijo institucionalnim investitorjem po celem svetu, pomaga pri razvoju trgov lastniškega kapitala ter sodeluje pri oblikovanju podjetniških in profesionalnih standardov, kjer sodeluje s številnimi institucijami, kot so univerze, raziskovalni inštituti, trgovska združenja, vlada in politiki itd. (Žugelj, 2001, 124). V Evropi se je trg tveganega kapitala najbolj prijel v Veliki Britaniji, ki ima tudi najdaljšo tradicijo tržnega gospodarstva in razvitih finančnih inštrumentov. Slednje ima velik pomen zlasti pri izstopu iz investicij, kar pomaga skladom tveganega kapitala lažji in dobičkonosnejši izhod. V letu 2003 so skladi tveganega kapitala investirali 27,1 milijarde dolarjev, kar je glede na leto 2002 pomenilo 16 odstotno nazadovanje. Istočasno so skladi tveganega kapitala zbrali približno 32,5 milijarde dolarjev, kar je pomenilo odstotno rast glede na leto 2002. Slika 14: Zbrana sredstva in investicije v Evropi v obdobju od 1998 do 2002 60. 56,3. Milijarde dolarjev. 50. 30. 46,9. 41. 40. 32,3. 29,8 23,8 29,4. 20. 28,5. 32,4. 32,5 27,1. 16,9. 10 0 1998. 1999. 2000. 2001. 2002. 2003. Leto Investicije. Zbrana sredstva. Vir: Internet Explorer, URL (http://www.3i.com), 3i Investments, 04.05.2004 Glede na posamezne investicijske faze se skladi tveganega kapitala še vedno najbolj odločajo za odkupe podjetij, kar je povezano z najmanjšo stopnjo tveganja, kapitalski dobički pa so za investitorje tveganega kapitala še vedno dovolj veliki. Se pa investitorji skoraj ne pojavljajo v začetnih razvojnih fazah20, ker je tveganje za investitorje tveganega kapitala preveliko. Sama podjetja namreč nimajo za investitorje tveganega kapitala v rokah razen podjetniške ideje nič oprijemljivega.. 20. Več o tem v poglavju 2.4. tega diplomskega dela. 30.

(31) Slika 15: Deleži v posameznih investicijskih fazah za leto 2003 po četrtletjih 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%. 1. četrletje. 2. četrtletje. 3. četrtletje. 4. četrtletje. Odkupi. 63,8. 74,4. 77,8. 76,6. Nadomestni kapital. 9,8. 2,8. 3. 2,4. Razširitveni kapital. 17,3. 15,4. 12,7. 16,6. Zagonski kapital. 8,5. 6,7. 6,1. 4,1. Semenski kapital. 0,7. 0,8. 0,3. 0,3. Vir: Internet Explorer, URL (http://www.evca.com), EVCA, 04.05.2004 Zelo razvit finančni sistem in razvito tržno gospodarstvo omogoča investitorjem tveganega kapitala, da ima omogočen razmeroma lahek izstop iz investicije. Čeprav so kapitalski dobički investitorjev tveganega kapitala veliki, to ne pomeni, da je delež uspešnih investicij velik. Odpisi so v panogi tveganega kapitala veliki. Običajno je uspešnih le dve desetini vseh investicij, vendar so kapitalski dobički uspešnih investicij tako veliki, da brez problema pokrijejo izgube zaradi odpisov neuspešnih investicij. Slika 16: Deleži posameznih načinov dezinvestiranja v Evropi za leto 2003 po četrtletjih 100% 80% 60% 40% 20% 0%. 1. četrtletje. 2. četrtletje. 3. četrtletje. 4. četrtletje. Ostalo. 61,3. 28,4. 37,2. 65,3. Odpisi. 27,1. 34,3. 16,7. 12,5. Prodaja drugemu VC. 1,2. 9,8. 10,6. 4,1. Javna prodaja delnic. 0. 0. 9,6. 0,4. 10,3. 18,2. 25,9. 17,8. Prodaja podjetja. Vir: Internet Explorer, URL (http://www.evca.com), EVCA, 04.05.2004. 31.

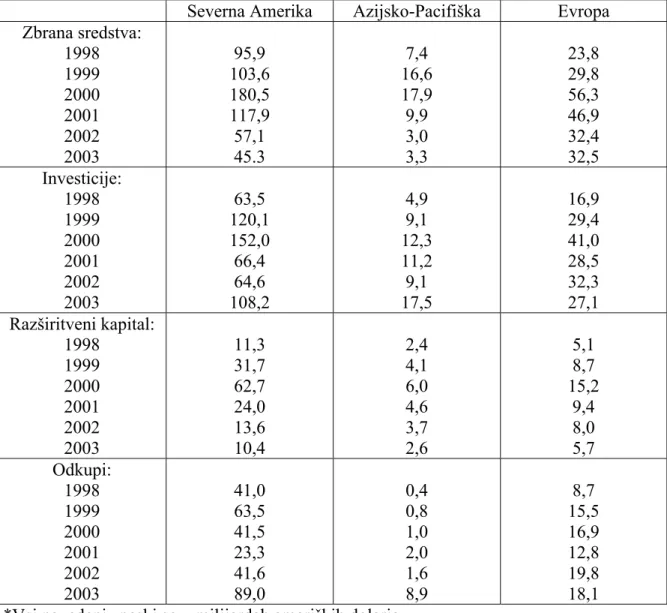

(32) 4.4. Primerjava. Do sedaj sem navedel nekaj značilnosti o panogi tveganega kapitala po treh najrazvitejših območjih, kjer je tvegan kapital dobil svoje mesto zaradi drugačnega podjetniškega razmišljanja. Skladi na vseh treh omenjenih območjih so v letu 2003 zbrali 82 milijard dolarjev, investirali pa kar za 155 milijard dolarjev, kar pomeni glede na leto 2002 porast za 43 odstotkov. Znesek celotnih investicij tveganega kapitala predstavlja 0,48 odstotkov21 celotnega svetovnega BDP. Tabela 3: Primerjava aktivnosti tveganega kapitala po posameznih regijah za leta 20002003 Severna Amerika Azijsko-Pacifiška Zbrana sredstva: 1998 95,9 7,4 1999 103,6 16,6 2000 180,5 17,9 2001 117,9 9,9 2002 57,1 3,0 2003 45.3 3,3 Investicije: 1998 63,5 4,9 1999 120,1 9,1 2000 152,0 12,3 2001 66,4 11,2 2002 64,6 9,1 2003 108,2 17,5 Razširitveni kapital: 1998 11,3 2,4 1999 31,7 4,1 2000 62,7 6,0 2001 24,0 4,6 2002 13,6 3,7 2003 10,4 2,6 Odkupi: 1998 41,0 0,4 1999 63,5 0,8 2000 41,5 1,0 2001 23,3 2,0 2002 41,6 1,6 2003 89,0 8,9 *Vsi navedeni zneski so v milijardah ameriških dolarjev. Evropa 23,8 29,8 56,3 46,9 32,4 32,5 16,9 29,4 41,0 28,5 32,3 27,1 5,1 8,7 15,2 9,4 8,0 5,7 8,7 15,5 16,9 12,8 19,8 18,1. Vir: Prirejeno po Internet Explorer, URL (http:///www.3i.com), 13.04.2004-05-04. 21. Bazirano na BDP za leto 2002 iz podatkov World Bank Development Indicators - 32,300 milijard dolarjev. 32.

(33) Podatki kažejo na vzpon aktivnosti v panogi tveganega kapitala vse do leta 2000, od leta 2000 do leta 2002 so bile aktivnosti v upadu, v letu 2003 pa panoga tveganega kapitala doživlja ponoven vzpon. Gibanja trendov niso bila geografsko omejena, ampak so bila gibanja po svetu istosmerna. Panoga tveganega kapitala ima pomemben vpliv na razvoj podjetništva in s tem na razvoj celotnega gospodarstva in regije. Mala in srednje velika podjetja predstavljajo pomembno gonilo gospodarske rasti in ustvarjanja novih delovnih mest predvsem v fazi ustanovitve in zagona. Velika podjetja dobijo svoj zagon šele v poznejši fazi ekspanzije. Glede virov investicij je potrebno opozoriti, da so največji investitorji v sklade tveganega kapitala v Severni Ameriki in Evropi pokojninski skladi, največji investitorji v sklade tveganega kapitala v Azijsko – Pacifiški regiji pa velike korporacije.. 4.5. Svetovni trendi na trgu tveganega kapitala. Panoga tveganega kapitala se je zelo hitro razvijala. Na podlagi preteklih izkušenj je že možno napovedati, v katere smeri se bo trg tveganega kapitala v bodoče usmerjal. Vlagatelji tveganega kapitala svoje naložbe vse bolj usmerjajo svoje naložbe v panoge nove ekonomije, kot imenujejo sektor informacijske tehnologije. Z tovrstnimi vlaganji je ZDA od leta 1994 beležila 4 odstotno gospodarsko rast, nezaposlenost pa je padla iz 6 odstotkov na 4 odstotke, inflacija pa se je tudi močno znižala. Vse to kaže, da lahko panoga tveganega kapitala bistveno vpliva na makroekonomsko stanje države. V ZDA predstavljajo vlaganja tveganega kapitala v internetna podjetja kar 46 odstotkov vseh investicij, s 37 odstotki pa sledijo telekomunikacijska podjetja, podjetja za izdelavo programske opreme in polprevodnikov. V Evropi ni bilo zaznati takšnih masivnih vlaganj tveganega kapitala v internetna podjetja. V glavnem se je investiralo v high-tech sektorje. Veliko se je vlagalo tudi v mobilno telefonijo in v industrijo programske opreme. Deregulacija na področju naložb vpliva na naraščanje institucionalnih vlagateljev v sklade tveganega kapitala. Skladi tudi vedno bolj vlagajo v v podjetja v zgodnjem in zrelem obdobju, predvsem s pomočjo zunanjih odkupov podjetij ter združitev in prevzemov (Žugelj, 2001, 131). V letu 1999 je bilo v Evropi 79 odstotkov vseh naložb tveganega kapitala namenjeno podjetjem v zgodnjem ali zrelem obdobju, celoten znesek, ki je bil namenjen investiranju je znašal 29,4 milijarde dolarjev. Po razcvetu panoge tveganega kapitala v letu 200022 se je raven investicij v letu 2003 skoraj vrnila na raven v letu 1999, na 27,1 milijard dolarjev. Od tega je bilo 67 odstotkov vsega investiranega kapitala namenjeno odkupom podjetij. Še vedno pa velja, da investitorji neradi vlagajo v fazi semenskega in zagonskega kapitala. Glavni motiv vlaganja ostaja 30 do 50 odstotna letna donosnost, kar pomeni do desetkratno povečanje vrednosti vložka v treh do petih letih. Realnost je drugačna; večina naložb prinaša 10 do 15 odstotno letno donosnost. Poleg padca donosnosti je opaziti tudi upad javne prodaje delnic in porast menedžerskih odkupov kot alternativne izhodne strategije. 22. V letu 2000 panoga tveganega kapitala ni doživljala razcveta samo v Evropi, ampak po celem svetu. V Evropi je znesek investicij v letu 2000 znašal kar 41 milijard dolarjev.. 33.

Gambar

Dokumen terkait

recite review dapat memberikan kesempatan bagi siswa dalam proses pembelajaran yaitu mengajukan pertanyaan, menjawab pertanyaan, menceritakan kembali isi bacaan, dan

Adanya keterkaitan antara nilai rapor (IPA) dan UN di perguruan tinggi, penelitian ini akan meneliti tentang pengaruh nilai rapor dan UN yang ditinjau dari Indeks Prestasi

Berdasarkan hal tersebut peneliti ingin melakukan penelitian apakah konsumen saat membeli atau memakai shampoo merek Lifebuoy (merek perluasan) masih dipengaruhi

Dalam bab ini berisikan tentang Identitas Responden, Faktor-Faktor yang Mempengaruhi Tunggakan Pembayaran Pajak Bumi dan Bangunan (PBB), Usaha-usaha yang dilakukan oleh

KEBUTUHAN RUMAH SAKIT KUSTA DR. SITANALA KEBUTUHAN RUMAH SAKIT KUSTA DR. SITANALA KEBUTUHAN RUMAH SAKIT KUSTA DR. 1.878.654.880 satu milyar delapan ratus satu milyar delapan ratus

Menerima suatu posisi subordinasi adalah mengakui utang seseorang dan ketergantungan pada kemurahan hati pihak lain, perbedaan status muncul sebagai akibat dari

Bagi Durkheim perubahan itu sama dengan perubahan dari masyarakat dengan solidaritas mekanik menuju kepada masyarakat dengan solidaritas organik, sedangkan bagi