IFRS donyu ni okeru Nihon kigyo no kabuka eno inpakuto : ibento sutadi ni yoru jissho kenkyu

Bebas

26

0

0

Teks penuh

(2) 慶應義塾大学大学院経営管理研究科修士課程 学位論文(. 2014. 年度). 論文題名. IFRS 導入における日本企業の株価へのインパクト -イベント・スタディによる実証研究-. 指導教員. 村上. 裕太郎. 副指導教員. 高橋. 大志. 副指導教員. 齋藤. 卓爾. 准教授 教授 准教授. 副指導教員. 学籍番号. 81330548. 氏. 名. 小林 啓吾. 1.

(3) 論文要旨 所属ゼミ. 村上研究会. 学籍番号. 81330548. 氏名. 小林 啓吾. (論文題名). IFRS 導入における日本企業の株価へのインパクト -イベント・スタディによる実証研究- (内容の要旨) 2005 年から EU 域内の上場企業に対しては国際財務報告基準及び解釈指針のうち欧州委員会が認めたもの (EU 会計基準)が強制適用とされている。また、EU 域内の外国上場企業は、本国の会計基準が IFRS と同等で ない場合には、2009 年以降 IFRS の適用が強制された。 日本においては、2009 年 6 月、日本の金融庁企業会計審議会は「我が国における国際会計基準の取扱いに ついて(中間報告)を取りまとめ、一定の要件を満たす企業に対し 2010 年 3 月期の年度から国際会計基準によ る連結財務諸表の作成を容認する方針を示した。金融庁は IFRS を強制適用する場合は 2015 年または 2016 年に適用を開始するとの趣旨を示していた。しかし、国民新党の自見庄三郎金融担当大臣は「少なくとも 2015 年 3 月期についての強制適用は考えておらず、仮に強制適用する場合であってもその決定から 5-7 年程度の 十分な準備期間の設定を行う」との見解を表明した。 米国基準や日本基準は具体的な処理の仕方は数値などによる基準を明示し、非常に細かいルールが決めら れている細則主義であるのに対して、IFRS ではそのような細かいルールはなく、原則のみが示され、企業がそ れぞれその適用について判断を行うとする原則主義を採用している。私自身も経営コンサルタントとして、これま で金融機関 2 社の IFRS 導入に向けた支援を行ってきましたが、IFRS が原則主義を採用しているために、個々 の会社でアカウンティングポリシーを設定し、IFRS の会計基準を咀嚼する工程は細部まで及ぶために非常に企 業にとって負担が強いられている現状にある。しかし、IFRS の会計基準の変更事項を確認していくと、企業の経 営戦略や業種などによって、IFRS の適用により恩恵を受ける企業が存在するのではないかという仮説が浮かん だ。本論文では、IFRS 導入に関する公式な公表が株価にどのように影響するか、また業種や個々の企業がとっ ている経営戦略の結果としての財務諸表数値(会計勘定)に有意な因果関係が存在するかについて実証研究 を行った。 結果としては、日本基準では 20 年で償却する必要がある「のれん」が IFRS により償却停止となることが投資 家の投資判断にプラスの影響をもたらしていることが分かった。また、業種軸での考察としては、代理人取引に 該当する流通関連の業種(海運、陸運、空運)や建設業などでの下請け業者に建設業務を発注し、建設の進捗 を管理するなどのケースでは手数料部分しか売上に反映できないなどの理由により、売上が大幅に減少するこ とにより、運輸業、建設業においては CAR がマイナスであり、業種ダミーとしてもマイナスの影響を有意水準で 及ぼしていることが研究より分かった。これは、運輸業、建設業では IFRS 適用に関して投資家からの評価が得 られ難いことを意味する。他方で、代理人取引に該当する他業種(空運、陸運、小売業)では、明確な結果が得 られなかった。. 2.

(4) 目次 第1章 序論 ........................................................................................................................................................................ 5 1-1 問題意識と同テーマを研究するに至った経緯 ................................................................................. 5 1-2 本論文の意義 ................................................................................................................................................ 6 第2章 先行研究 .............................................................................................................................................................. 8 2-1 先行研究における研究内容 .................................................................................................................... 8 2-2 先行研究における研究方法 .................................................................................................................... 8 第3章 仮説構築 .............................................................................................................................................................. 9 3-1 本論文における仮説 ................................................................................................................................... 9 第4章 リサーチ・デザイン .........................................................................................................................................10 4-1 本論文における全体像 ............................................................................................................................10 4-2 モデル .............................................................................................................................................................12 4-3 サンプル企業 ...............................................................................................................................................13 第5章 分析結果 ...........................................................................................................................................................16 5-1 実証結果 ........................................................................................................................................................14 5-2 結論..................................................................................................................................................................23 第6章 参考文献 ............................................................................................................................................................23. 3.

(5) ◆ 図の一覧 図 1 イベント日前後の AAR、CAAR の推移 ................................................................... 16. ◆ 表の一覧 表 1 IFRS 導入による会計インパクトと関連業界一覧 ................................................. 7 表 2 2013 年 3 月 日本たばこ産業の会計基準変更による会計インパクト ........ 8 表 3 サンプル企業の業種別の内訳.................................................................................. 13 表 4 製造業と非製造業における CAR、AAR の平均値 ............................................ 17 表 表 表 表 表. 5 6 7 8 9. 製造業、非製造業における CAR の T 検定結果............................................... 17 業種別の CAR、AAR の平均値................................................................................ 17 記述統計........................................................................................................................... 19 Pearson の相関 .............................................................................................................. 20 回帰分析結果 ................................................................................................................. 21. 4.

(6) 第1章 序論 1-1 問題意識と同テーマを研究するに至った経緯 2009 年 6 月において、金融庁より早ければ 2015 年から上場企業に時価会計の要 素を強めた国際財務報告基準 IFRS を強制適用する方針が発表された。米国におい ても、2011 年 5 月に米 SEC スタッフペーパー、米国の会計基準設定主体は存続させ、 5 年~7 年かけて米国基準に IFRS を取り込む「コンドースメント」アプローチの検討が 始まった。しかし、日本においては 2011 年 3 月に起きた東北地方太平洋沖地震の影 響により、東北に生産拠点を持つ大企業を始め、現地に根ざして産業を展開していた 多くの企業が大打撃を受けたこともあり、当時の金融担当大臣は同年 6 月に IFRS の 強制適用時期について見直し、準備期間を 5 年~7 年程度設ける旨を表明した。日 本企業による IFRS への強制適用は、少し未来の話のように皆がそう考えたのもつか の間、2013 年に入り IFRS の対応方針、IFRS の適用対象会社の検討など IFRS 導入 に向けた動きが急加速し始めている。既に、東京証券取引所によれば 2014 年 6 月時 点で、IFRS 任意適用会社数は 21 社1、任意適用予定会社数は 20 社2にものぼり日本 においてもグローバルに海外進出を積極的に進めている企業により、IFRS 導入に前 向きな姿勢である。Armstrong et al.(2006)によると、自国のローカルの会計基準から、 IFRS への移行により次にあげる 3 つのメリットがあると述べている。1 つ目として IFRS は日本の会計基準と比べて、開示要件も細かく会計精度が向上することが挙げられ る。2 つ目としては、企業と投資家とで情報の非対称性が解消されて、結果として投資 家のリスクが軽減されることが挙げられる。最後に世界的に導入が進められている IFRS 基準の決算報告により国外からの資金流入の機会が広がり、より国際的に競 争力のある企業に生まれ変われる可能性が高まることが挙げられる。他方で、正司 (2012)、飯塚他(2011)、中島(2010)では国内において欧州により確立された IFRS 導入はそもそも日本的経営スタイルにはフィットしない点も多く、延いては日本企業の 弱体化(競争力の低下)を招くのではないかとの論調もある。例えば、日本企業の多く が売上シェア、経常利益を重視や長期的、全体的な成長性に重視を置く一方で、欧 米企業においては ROE や EVA 等による投資効率など短視眼的な傾向が強いことが 挙げられる。また、日本では会社は従業員のものという発想が強く、年功序列型によ る昇進・昇給・終身雇用が守られていることがほとんであるが、欧米では、従業員以 上に株主による発言力が強く、会社の経営者は従業員よりも株主を重要視すること が多いと言われている。欧米式の経営スタイルを背景とした IFRS を日本企業に強制 適用することは日本企業の優れた点が希薄になる可能性は否めない。 以上のようなことをふまえ、本論文では日本の株式市場における IFRS 関連のイベ ント(IFRS に関連する規定の公表、改変、要件緩和などに関するアナウンス)が投資 1 2. 日本たばこ産業、旭硝子、日本板硝子、住友商事、双日、楽天、ソフトバンクなど 三菱商事、三井物産、ヤフー、富士通、LIXIL グループ、リコーなど. 5.

(7) 家からどのように評価され、株価の変動をもたらすかについて考察を行いたい。方法 としては、イベント・スタディの手法を用いた先行研究でもある Armstrong et al.(2010) を参考に出来るだけ類似した検証方法で日本株式市場でも上記の論文と同じような 結論を導き出せるのか、あるいは日本における固有の株式市場の特徴が抽出される のかを考察したい。 1-2 本論文の意義 東京証券取引所の HP における IFRS 任意適用・任意適用予定会社一覧 (http://www.tse.or.jp/listing/ifrs/list.html)によれば、日本においては、現在 3,425 社 もの企業が上場をしている。 表1. 2014/6/13 時点の日本の上場株式会社数. 最終更新日. 2014/6/13. JASDAQ. JASDAQ. スタンダード. グロース. 192. 814. (3). (1). 第一部. 第二部. マザーズ. 1,821. 544. (8). (0). PRO. 合計. 48. 6. 3,425. (0). (0). (12). 出典:東京証券取引所の HP における IFRS 任意適用・任意適用予定会社一覧 (http://www.tse.or.jp/listing/ifrs/list.html) そのうちで既に IFRS への任意適用を進めている企業は 21 社であり、全体の 0.6% にすぎない。当研究では、金融庁ならびに企業会計審議会より IFRS に関わる関連規 定を初めて日本で公表された 2009 年 6 月から現在時点までのもの(以降では「イベ ント」と呼ぶ)の中からより重要性が高いと思われるものを 1 個厳選して、日本の株式 市場でプラスに評価されるイベントであるか、また逆にマイナスに評価されるイベント なのかを事前に仮説を立てる。IFRS そのものの日本の株式市場での投資家の反応 を考察した後で、まだ IFRS の任意適用に踏み切っていない日本企業の導入検討時 の考慮材料となれば筆者として幸いである。なお、以下にて長谷川(2014)、中田 (2011)、窪田(2011)を参照の上で、IFRS 導入による会計インパクト、影響を受ける業 界、株価への予想される作用(インパクト)についてまとめている。最も会計数値への インパクトが大きいと思われるものは、「のれん」と考えられる。具体的な事例紹介とし て、2012 年 3 月に日本基準から IFRS に会計基準を変更した日本たばこ産業につい て紹介したい。以下に、会計基準変更に伴う B/S、P/L への影響金額を載せている。 日本たばこ産業は、国内外で積極的に企業買収を進めており、のれんの金額が膨ら 6.

(8) んでおり、日本基準の規定で定めているのれんの 20 年償却を停止することでの約 1,000 億円の収益改善効果が見られた。つまり、企業成長のドライバーとして M&A を 積極的に展開している企業においては、IFRS での会計基準への変更に対するモチベ ーションが高いことが予想できる。マイナスのインパクトの代表例としては、在庫リスク を負わない売上は純額だけを売上認識する代理人取引が挙げられる。これにより、 小売業や商社などの陸運業では、見た目の上での売上金額が急激に小さくなると言 える。 表 2 IFRS 導入による会計インパクトと関連業界一覧 No.. IFRS論点. 影響科目. 変更事項 影響するであろう業界 財やサービスの支配が移転した時点 小売業 で、収益を認識. 1 収益認識基準. 売上高. 2 代理人取引. 売上高. 在庫リスクを負わない売上は、純額 (売上から売上原価を差し引いたも の)だけを認識. 3 工事進行基準. 売上高 (完成工事収益). 工事契約の収益および費用を信頼性 をもって見積もることができる場合、 建設業、不動産業 工事が進行中であっても収益および 費用を認識. 減価償却費. ①耐用年数・残存価格・償却方法の 変更 ②償却単位の変更(耐用年数が異な る重要な構成部品は、全体とは別に 償却しなければなりません) 建設業、不動産業など ③二重管理(減価償却が必要な有形 固定資産について、税法上の減価償 却管理、財務会計で行う減価償却管 理を別々にやらなければならなくなり ます). 5 のれんの償却停止. のれん. 日本基準で20年以内でのれん償却し 医薬品 ているが、IFRS上では償却を停止. 6 開発費の資産計上. 研究開発費. 4. 減価償却の処理方法の 変更. 7 不動産の時価会計. 8. 退職給付債務の積み立 て不足のBS計上. 9 リース会計 10 金融資産の時価評価 11 金融資産の減損処理. 小売業、陸運業、海運 業、倉庫・運輸関連業. 医薬品、電気機器、輸 研究費は費用処理、開発費は一定の 送用機器、精密機器、 条件を満たす場合に資産計上 機械 IFRSでは、不動産の評価に時価会計 を用いるか取得減価を用いるか選択 倉庫・運輸関連業、不 建物 できる。※日本基準では、時価会計 動産業 の規定なし IFRSになるとバランスシートで認識さ 退職給付債務 れてない退職給付債務の積み立て不 電気機器 足を負債計上 これまで費用処理していたオペレー オペレーティング・ ティング・リースについて、使用権資 建設業、電気機器 リース 産部分を資産計上が必要 有価証券 非上場株式の公正価値評価が必要 銀行業、証券業 金融資産(貸付金、売掛金)は客観的 銀行業、電気機器、輸 な証拠に基づいて、減損または貸倒 貸付金、売掛金 送用機器、精密機器、 引当金を計上 ※日本基準では、貸 機械 倒引当金計上. インパクト マイナス. マイナス. プラス. マイナス. プラス. プラス. プラス. マイナス. マイナス プラス マイナス. 出典:窪田真之(2011) 中田清穂(2011) 長谷川茂男(2014) 7.

(9) 表 3 2013 年 3 月 日本たばこ産業の会計基準変更による会計インパクト. 出典:IFRS フォーラム http://www.atmarkit.co.jp/news/201202/29/jt.html 第2章 先行研究 2-1 先行研究における研究内容 本論文で行おうとしている研究について、以下の論文を参考とする。Armstrong et al. (2010)では、ヨーロッパにまだ IFRS が適用となる前段階の過去 3 年間のうち、IFRS の関連規定の中から重要と思われる公表を 16 個抽出している。そして、それぞれ仮 説としてヨーロッパの株式市場で投資家からプラスの評価を受けるイベントであるか、 マイナスの評価を受けるイベントであるかを分類している。最後に、イベント・スタディ の方法により実際に自身の仮説が正しかったかを検証したものである。具体的に、ど のようなイベントがプラスやマイナスの評価を受けると先行研究で定義しているかに ついては、IFRS (IAS39)の導入に関しては、予測として市場の株価の上昇要因となり 得るだろうと推測しており、他方で IFRS (IAS39)の部分的(全面的)否定は、予測とし て市場の株価の下降要因となり得ると仮説を立てて、研究が進められた。結論として は、一部の例外があったが総じて、EU 圏の株式市場において IFRS 導入による正の 効果があることが検証より導かれた。 2-2 先行研究における研究方法 先行研究においては、イベント・スタディの手法を用いて EU 内の IFRS に関わる注 目すべき 16 個のイベント時の株式市場における株価の反応を考察した。イベントの 選定方法としては、2002 年から 2005 年の 3 年間で“Dow Jones News Retrievable” で”IFRS”や”IAS39”や”Harmonization”という単語を用いたニュースを調査し、その中 からヨーロッパ企業に重要な影響を及ぼすであろうイベントを選定している。結果とし ては、予測として市場の株価の上昇要因となり得るだろうと推測されるイベントを 13 個、予測として市場の株価の下降要因となり得ると推測されるイベント 3 個を選定し た。株価を検証する際の対象企業は、ヨーロッパの証券取引所に上場している約 3,266 企業(元々はローカルの会計基準を適用)を対象に実証分析を行っている。実 証分析の方法としては、イベントの影響を受けていないであろう推計期間内での株価 8.

(10) の平均をノーマル・リターン3として定義し、イベント日後 3 日間をイベントウインドウと して定めて、その期間内での株価を用いて、アブノーマル・リターンを計測する方法を 採用している(分析対象の企業の半年ごとの時価総額をベースに重みを随時、見直 す)。Armstrong et al. (2010) の論文の中では、累積超過収益率(CAR)を被説明変数 として、分析対象企業の会計基準、金融業種のダミー変数、株式移転の有無を示す ダミー変数、外国人投資家の株式持合のダミー変数、ある産業の市場における企業 の競争状態を表す指標、地域ダミー変数、Big4 の監査法人監査のダミー変数を説明 変数としたモデル式にて検証を行っている。 ま た 、 EU 圏 で 上 場 し て い る ヨ ー ロ ッ パ 企 業 の 内 、 ADR(American Depositary Receipt:米国預託証券)を保有する企業とそうでない企業を比較し、どちらの企業群 の方が選定した 16 個のイベントでの影響を受け易いかを検証している。結論としては、 一部の例外があったが総じて、EU 圏の株式市場において IFRS 導入による正の効果 があることが分かった。また、ADR の保有状況に応じたイベントの感応度としては、有 意水準 1%, 5%, 10%で two-tailed (両側検定)によるT検定の結果、EU 圏における上場 企業でアメリカ預託証券を持たない企業の方が、IFRS 導入による投資家からの評価 が得やすいことが導かれた。 第3章 仮説構築 3-1 本論文における仮説 本論文における仮説として、2 つの仮説をもとに検証を行う。まず一つ目として、「日 本企業の IFRS 導入は株式マーケットにおいて、プラスの影響を及ぼす」という仮説が ある。まず、IFRS を企業が導入することのメリットについて検討したい。メリットとして、 下記の 3 つが考えられる。 ① 比較容易性 ⇒世界企業と同じ財務諸表基準となり投資家の企業間比較を容易にする ② 資金調達 ⇒日本に留まらず、海外からの資金調達の容易にする ③ 企業の財務報告体制の強化 ⇒日本の企業の財務報告水準の底上げ もちろん、デメリットも存在する。日本の会計基準は細則主義のため、会計処理が 明確に定まっていることがほとんどで、アカウンティングポリシーは会社として構築し. 3. ノーマル・リターンの推計方法は、個々の企業の株価リターンを被説明変数、TOPIX のリターンを説明変数とし. て回帰分析を行う。そうすることにより、TOPIX のリターンにより個々の企業の株価リターンを説明する回帰式が求 められる。そして、分析対象として設定したイベントウインドウにおける TOPIX のリターンを代入し、個々の企業の 株価リターン(以下、「ノーマル・リターン(Normal Return:NR)」)を求める方法を採用した。. 9.

(11) やすい。他方で、IFRS は原則主義をとっており、企業の実態に合わせて会計処理す ることが求められており、日本基準にはない会計処理や、開示要件(市場リスクの算 定、公正価値ヒエラルキーのレベル 3 感応度分析など)も多種多様であり、現行の業 務やシステムでは対応が難しい局面が予想される。しかし、上記の表 2 「IFRS 導入 による会計インパクトと関連業界一覧」でも示しているように、業種により IFRS への影 響も大小さまざまである。よって、仮説の 2 つ目として、「IFRS 導入は業種によって、 投資家からの反応は異なる」というものである。既に説明したように、IFRS で強制償 却でなくなるのれんについて、その発生要因でもある M&A などの業界再編が進んで いる企業や業態などには、投資家からの買い注文が集まることが予測される。また、 IFRS の収益認識の考え方は日本基準と大きくことなり、小売業や商社などの業種で みられる代理人取引に関しては売上高の計上金額が小さくことなる。また、これまで 公正価値測定してこなかった非上場株式や、賃貸不動産や減損対象の資産の範囲 も拡大し、これまで含み損益として表に出ていなかったものが、あらわれることで企業 や投資家の関心ごとは益々高まるであろう。 以上の2つの仮説について実証を進めることとする。 第4章 リサーチ・デザイン 4-1 本論文における全体像 本論文の今後の進め方については、先行研究において既に説明した Armstrong et al. (2010)や白砂(2007)の著書にある回帰分析の手法や考え方をベースに、日本市 場に置き換えて、日本でも同様の検証結果が得られるのかを検証する。日本の場合、 初めての IFRS に関連する規定の公表は 2009 年 6 月 30 日に金融庁から「我が国に おける国際会計基準の取扱いに関する意見書(中間報告)」が公表された。これによ り、我が国の IFRS 導入に向けての方向性が示された。それから、現在に至るまで金 融庁及び企業会計基準委員会などが 300 個~400 個もの IFRS 導入に向けてのアナ ウンスがなされている。本論文では、その中から日本企業において、IFRS の適用範 囲や現状業務に重要な影響を及ぼすであろうものを自身で 1 つ厳選して東証 1 部、2 部の総合市場で上場している企業における株価について検証を進める。また、詳細 な実証分析として、業種別にも特徴が表れるかなどについても検証を進めていく。 本論文の研究方法について、イベントの選定、データ分析を行う母集団データの抽 出、イベント・スタディの実行、検証結果への考察という 4 つの工程により研究方法を 定義する。イベントの選定については、2009 年から 2013 年までの期間において自身 で現状の日本企業の財務報告業務および経営に重要なインパクトを与えるであろう と判断する 1 個のイベントを選定する。そして、データ分析を行う母集団データの抽出 では、東証 1 部、2 部の総合市場で上場している企業における株価および TOPIX(時 価総額加重型:ある過去の一定時点(=基準日)の時価総額と比較して、算出時点の 10.

(12) 時価総額がどの程度増減したかを表し、時価総額の大きい銘柄の影響を受けやすい という特徴がある)を日経 NEEDS (http://www.nikkei.co.jp/needs/ (参照 DB:株式)) より抽出し、エクセル上でイベント日にフラグをつけて、イベント日よりも営業日ベース で 60 日~120 日前後前の期間をイベントの影響を受けない推定ウインドウとして、 TOPIX の株価収益率と東証 1 部および 2 部で上場している企業における株価収益率 を算出する。 𝑃𝑖,𝑡 : t 時点の企業 i の株価終値 𝑃𝑇𝑂𝑃𝐼𝑋,𝑡 : t 時点の TOPIX 終値 𝑅𝑖𝑡 =. 𝑅𝑇𝑂𝑃𝐼𝑋,𝑡 =. 𝑃𝑖,𝑡 − 𝑃𝑖,𝑡−1 : t 時点の企業 i の株価収益率 𝑃𝑖,𝑡−1. 𝑃𝑇𝑂𝑃𝐼𝑋,𝑡 − 𝑃𝑇𝑂𝑃𝐼𝑋,𝑡−1 : t 時点の TOPIX の株価収益率 𝑃𝑇𝑂𝑃𝐼𝑋,𝑡−1. イベントウインドウの対象期間についてすべての株価収益率を求められたら、まず 推定ウインドウについて、個々の企業の株価収益率を被説明変数、TOPIX の株価収 益率を説明変数として回帰分析を行う。そうすることにより、 TOPIX の株価収益率に より個々の企業の株価収益率を説明するモデルが下記のように導かれる。 𝑅𝑖𝑡 = 𝛼𝑖 + 𝛽𝑖 𝑅𝑇𝑂𝑃𝐼𝑋,𝑡 + 𝑢𝑖𝑡 そして、イベント日から起算して営業日ベースで 0 から+6 日の期間をイベントウイン ドウの期間内として、営業日単位ごとの TOPIX の値から上記の回帰式で求められた 企業群の理論予想株価を実際の企業群の株価から減算することで求められたものを 超過収益率(Abnormal Return:AR)とする。また。イベントウインドウの期間で超過収 益率を累計したものを累積超過収益率(Cumulative Abnormal Return:CAR)とする。そ して、Z 検定を引き続き行うために平均超過収益率(Average Abnormal Return:AAR)を 算定する。次に、標本の平均と母集団の平均とが統計学的にみて有意に異なるかど うかを検定するため、有意水準 1%, 5%, 10%で One Tailed test(片側検定)によりZ検定 を実施する。Z値は、(標本の平均 - 正常平均) / 正常標準偏差によって求めら れる。ここでいう標本の平均とは、イベントウインドウ期間内の企業群の株価収益率 であり、正常平均とは、推定ウインドウ内における企業群における株価収益率を指し ている。また、更に詳細な分析として、産業別に累積超過収益率(CAR)に有意な差 が存在するか検証したい。方法としては、東証 1 部、2 部の総合市場に上場している 11.

(13) 企業を製造業と非製造業別の二つの分類で企業を分けて、2 集団間に差があるかな いかを統計的に調べるため、有意水準 1%, 5%, 10%で等分散を仮定した2標本による T 検定を実施する。手順としては、製造業と非製造業別に超過収益率とイベントウイン ドウの期間で超過収益率を累計した累積超過収益率を算定し、両社の差異が有意な 差が存在するか検証する。なお、イベントについては、本論文で対象とするイベントに ついては、日本ではじめて企業会計審議会にて 2009 年 6 月 22 日に公表された「我 が国における国際会計基準の取扱いについて(中間報告)」の公表日をイベント日と して選定した。 4-2 モデル 本論文においては、累積超過収益率(CAR)を被説明変数として、分析対象企業群 の企業規模(期首総資産合計を自然対数にて加工)、ROA、償却性固定資産比率、 無形資産比率、のれん金額、業種ダミーを説明変数とした下記の推計式にて、SPSS にて重回帰分析を行う。なお、累積超過収益率の対象取り込み期間(イベントウイン ドウ)については、イベント日から起算して、営業日1日ごとに加算して、仮説検証を実 施することとする。 𝐶𝐴𝑅i, t = 𝐵0 + 𝐵1 𝑇𝐴i, t + 𝐵2 𝑅𝑂𝐴i, t + 𝐵3 𝑅𝑇𝐴i, t + 𝐵4 𝑅𝐼𝐴i, t + 𝐵5 𝐺𝑊i, t + 𝐵6 𝐷𝐼i, t + 𝜀𝑖 , 𝑡. 𝑇𝐴i, t = 𝑅𝑂𝐴i, t = 𝑅𝑇𝐴i, t = 𝑅𝐼𝐴i, t =. i 企業の t 期の期首総資産合計(LN 関数にて、自然対数に変換) i 企業の t 期の税金等調整前当期純利益/期首総資産合計 i 企業の t 期の償却性固定資産比率/期首総資産合計 i 企業の t 期の無形資産比率/期首総資産合計 (無形資産合計金額からのれん金額を控除) 𝐺𝑊i, t = i 企業の t 期の正のれん金額/期首総資産合計 𝐷𝐼i, t = 業種ダミーであり、日経 Needs で定義している業種区分に従い、業種別に 該当する業種には 1 をそうでなければ 0 𝜀𝑖 = 誤差項 なお、上記の説明変数に関して、正規分布で μ±3σに収まらない値については、異 常値として正常値への洗い替え処理している。具体的には、プラスの異常値について は、μ+3σに値を変えて、マイナスの値の異常値については、μ-3σに値を変えてい る。. 12.

(14) 4-3 サンプル企業 本論文で対象とするサンプルは、イベント日である2009年6月22日の年度である 2009年1月から2009年12月31日までで日経 Needs 上で出力可能な企業群(東証(1部、 2部)、大証、JASDAQ等)を対象としており、その中から期中に上場廃止や M&A な どで企業統合した企業、イベント・スタディの推定ウインドウ期間内でデータ欠損4が激 しくサンプルデータとして不適当なものを除去して、最終的にサンプル数としては 2,485企業を対象として検証を実施することとした。なお、2,485企業のサンプルデータ の業種別データは下記の通りである。. 表 4 サンプル企業の業種別の内訳 製造業/非製造業 製造業. 業種. 企業合計数. ガラス・土石製品. 48 1,205. ゴム製品. 16. その他製品. 79. パルプ・紙. 19. 医薬品. 40. 化学. 164. 機械. 168. 金属製品 食料品. 非製造業. 企業数. 63 102. 精密機器. 38. 石油・石炭製品. 12. 繊維製品. 66. 鉄鋼. 49. 電気機器. 222. 非鉄金属. 32. 輸送用機器. 87. サービス業 その他金融業. 220 1,280 28. 卸売業. 229. 海運業. 14. 4. 推計ウインドウの期間(イベント日からマイナス 120 日~マイナス 60 日)において、未上場や上場廃 止、もしくは株の取引売買がなかったために日経 NEEDS で株価データが十分に取得できない場合、サン プルデータから除外している。. 13.

(15) 空運業. 6. 建設業. 144. 鉱業. 7. 小売業. 197. 証券業. 10. 水産・農林業 倉庫・運輸関連業 通信業. 6 10 215. 電気・ガス業. 25. 不動産業. 83. 保険業. 3. 陸運業. 52 2,485. 第5章 分析結果 5-1 実証結果 第5章にて、実証結果を説明する。図1 「イベント日前後の AAR、CAAR の推移」 では、今回イベント・スタディで、選択したイベント日 2009 年 6 月 22 日の前後の AAR と CAAR の推移を表したものである。CAAR の推移を見ても分かるように、イベント日 より 3 日以降に大きな伸びが確認できる。これより、IFRS の強制適用の公表によりフ ァーストムーバーとも言える機関投資家が買い売りの注文を活発に行うことで一時的 に株価が上昇するも、一度沈静化されて、徐々にマーケットに影響が浸透している様 子が伺える。つまり、イベント・スタディでイベント期間を選定する基準として、イベント 日以降でさらに 3 日以上の期間で CAR の対象期間を絞り込む必要があることが分 かった。続いて行った分析としては、製造業、非製造業とで CAR や AAR に有意な違 いが存在するのかについて検証を行った。表 5「製造業と非製造業における CAR、 AAR の平均値」で確認できるように両者の CAR、AAR の平均値を見ても表面的な数 値を見ても両者に顕著な違いが出ていなかった。また、表 6「製造業、非製造業にお ける CAR の T 検定結果」では、等分散を仮定した 2 標本による T 検定においても、 両者に有意な相違が見られないことが確認できた。 そして、表 5 の分析を更にブレイクダウンして、表 7 「業種別の CAR、AAR の平均 値」では業種別の CAR と AAR について業種間で傾向があるかどうかを確認した。 CAR の対象期間は、0~+6 の全 7 日間としている。CAR の値が大きかった業種は上 位から、不動産業、繊維製品、医薬製品、その他製品、サービスであった。逆に CAR の値が低かった業種は下位から石油・石炭製品、空運業、海運業、水産・農林業、保 険業であった。表 2 「IFRS 導入による会計インパクトと関連業界一覧」でまとめたイ 14.

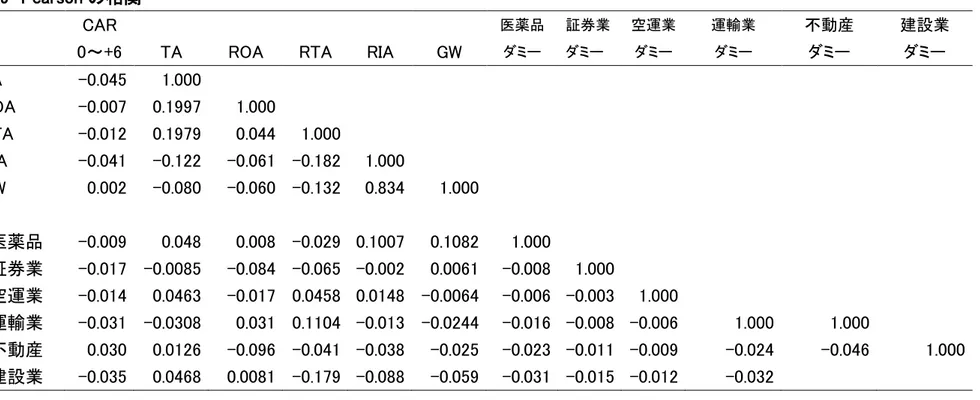

(16) ンパクトの予測と例外があるものの近しい結果が得られた。 表 8 では、説明変数および被説明変数の記述統計量を示している。表 9 では、被 説明変数と説明変数、および説明変数どうしの相関を示している。この表を見るに、 相関の高い数値として注目されるのは、RIA と GW の 0.834 が挙げられる。そこで、 RIA と GW の VIF を確認すると、RIA:3.886785、GW:3.422515 となっており、いずれも 多重共線性が分析結果の信頼性を欠く境界値である 5 を下回っているため、問題は ないものと思われる。 最後に表 10 「回帰分析結果」を用いて分析結果について触れたい。回帰分析の検 証パターンとして 6 パターン行った。パターンは下記の通りである。 ・CAR の対象期間 :-10 日~+10 日(合計 21 日) ・CAR の対象期間 : 0 日~+3 日(合計 4 日) ・CAR の対象期間 : 0 日~+4 日(合計 5 日) ・CAR の対象期間 : 0 日~+5 日(合計 6 日) ・CAR の対象期間 : 0 日~+6 日(合計 7 日) ・CAR の対象期間 : 0 日~+6 日(合計 7 日) 回帰分析の結果について有意が確認できた項目は下記の通りであった。 ・無形資産比率 ・のれん ・運輸業ダミー ・建設業ダミー. :マイナスで1%有意 :プラスで1%有意 :マイナスで10%有意 :マイナスで10%有意. 結果に対する解釈としては、のれんを多く保有する企業については、投資家からの プラスの評価受けていることが有意であり、逆に無形資産の総資産に占める割合が 高い会社については、マイナスの影響があることが分かった。無形資産の総資産に 占める割合が多い企業が投資家からの評価がマイナスで有意な点に関しては、明確 な理由が存在しないが、減損の処理に関して日本基準は IFRS とで大きな差異が存 在する。減損の兆候の評価において、日本基準では、日本基準も IFRS と概ね同様で あるものの、資産の市場価格の著しい下落に関して、「少なくとも帳簿価額から 50% 程度以上下落した場合」との数値基準が設定されている。IFRS では、資産が減損し ている可能性を示す兆候があるか否かを評価する場合、企業は、外部の情報源によ り識別される兆候と内部の情報源により識別される兆候を考慮しなければならないと 規定されている。また、減損の判定においては、日本基準では日本基準では、割引 前の見積将来キャッシュ・フローが帳簿価額を下回る場合、回収可能価額を見積り、 減損損失が認識されるという、いわゆる 2 ステップ・アプローチが採用されている。 IFRS では、資産は各報告期間末日現在で、減損している可能性を示す兆候があるか 15.

(17) 否かを評価しなければならない。また、減損の兆候がある場合には、回収可能価額を 見積るという、いわゆる 1 ステップ・アプローチが採用されている。つまり、IFRS では、 減損の認識の判定に割引後キャッシュ・フローを用いるため、日本基準よりも減損を 認識する可能性が高くなるため、この点で、投資家からマイナスの評価を受けている 可能性がある。IFRS の場合は、減損の戻し入れの規定も存在するが実務慣行上、当 該無形資産の価値が客観的に回復したことを立証できるものが乏しく、実際に戻し入 れを行っている企業は少ないと考えられる。 業種軸での考察としては、代理人取引に該当する流通関連の業種(海運、陸運、空 運)や建設業などでの下請け業者に建設業務を発注し、建設の進捗を管理するなど のケース(参考:Ernst&Young Homepage(2010):業種別 IFRS 解説 IFRS 導入が建 設 業 に 与 え る 影 響 に つ い て http://www.shinnihon.or.jp/services/ifrs/issue/ifrsindustries/contractor.html)では手数料部分しか売上に反映できないなどの理由によ り、売上が大幅に減少することが予想され、実際に CAR がマイナス値となっており、 実際に運輸業、建設業においてはマイナスで 10%有意の結果であった。. 図 1 イベント日前後の AAR、CAAR の推移. 16.

(18) 表 5 製造業と非製造業における CAR、AAR の平均値 CAR の期間は 0~+6(全 7 日) 製造業. 非製造業. CAAR. 0.060266859. 0.079088114. AAR. 0.002893966. 0.003803404. 表 6 製造業、非製造業における CAR の T 検定結果 ※CAR の期間は 0~+6(全 7 日) t-検定: 等分散を仮定した2標本による検定 変数 1. 変数 2. 平均. 0.019011738. 0.02268931. 分散. 0.003510742. 0.004080644. 1205. 1280. 観測数 プールされた分散. 0.0038043. 仮説平均との差異. 0. 自由度. 2483. t. -1.485453912. P(T<=t) 片側. 0.068775284. t 境界値 片側. 1.645467538. P(T<=t) 両側. 0.137550569. t 境界値 両側. 1.960919848. 表 7 業種別の CAR、AAR の平均値 CAR の期間は 0~+6(全 7 日) 業種. CAR(平均). AAR(平均). 不動産業. 0.157727506. 0.007793383. 繊維製品. 0.130324136. 0.006439766. 医薬品. 0.125046093. 0.006026325. その他製品. 0.108454182. 0.005371502. 17.

(19) サービス業. 0.098353638. 0.00479573. 小売業. 0.095724246. 0.004756442. その他金融業. 0.093605323. 0.00467452. 証券業. 0.089892575. 0.004280599. 卸売業. 0.084975058. 0.004085878. そのほか. 0.076296785. 0.00363318. ガラス・土石製品. 0.072918332. 0.003472302. 電気機器. 0.071094889. 0.003378731. 陸運業. 0.064689117. 0.003080434. 0.06461049. 0.00307669. 電気・ガス業. 0.062672111. 0.002984386. ゴム製品. 0.060167261. 0.002865108. 金属製品. 0.058626105. 0.002791719. 通信業. 0.055971966. 0.002554968. パルプ・紙. 0.055947709. 0.002664177. 0.05570945. 0.002356455. 倉庫・運輸関連業. 0.050494127. 0.002404482. 機械. 0.050443626. 0.002385861. 食料品. 0.047153734. 0.002245416. 非鉄金属. 0.032425429. 0.001562807. 銀行業. 0.019298309. 0.000918967. 精密機器. 0.015543697. 0.000740176. 輸送用機器. 0.004320133. 0.000205721. 鉄鋼. -0.000293797. -1.39903E-05. 保険業. -0.008855617. -0.000421696. 水産・農林業. -0.013929847. -0.000663326. 海運業. -0.019022255. -0.000905822. 空運業. -0.035602634. -0.001695364. 石油・石炭製品. -0.064923998. -0.003091619. 鉱業. -0.091158388. -0.004340876. 化学. 建設業. 18.

(20) 表 8 記述統計 平均. CAR CAR CAR CAR CAR TA. -10~+10 0~+3 0~+4 0~+5 0~+6. 標準偏差. ケースの数. -0.014156 0.010554 0.016120 0.020667 0.022509 10.795206. 0.171866 0.063402 0.071341 0.081580 0.091788 1.703632. 2485 2485 2485 2485 2485 2485. ROA RTA RIA GW 医薬品ダミー 証券業ダミー 空運業ダミー 運輸業ダミー 不動産ダミー. 0.018364 0.175050 0.030186 0.012906 0.016097 0.004024 0.002414 0.016499 0.033400. 0.106814 0.126185 0.058987 0.044371 0.125872 0.063321 0.049088 0.127410 0.179716. 2485 2485 2485 2485 2485 2485 2485 2485 2485. 建設業ダミー. 0.057948. 0.233692. 2485. 19.

(21) 表 9 Pearson の相関 CAR 0~+6. TA. TA ROA. -0.045 -0.007. 1.000 0.1997. RTA RIA GW DI 医薬品 証券業 空運業. -0.012 -0.041 0.002. 0.1979 -0.122 -0.080. 運輸業 不動産 建設業. ROA. RTA. RIA. GW. 1.000 0.834. 1.000. 医薬品. 証券業. 空運業. 運輸業. 不動産. 建設業. ダミー. ダミー. ダミー. ダミー. ダミー. ダミー. 1.000 0.044 1.000 -0.061 -0.182 -0.060 -0.132. -0.009 0.048 -0.017 -0.0085 -0.014 0.0463. 0.008 -0.029 0.1007 0.1082 -0.084 -0.065 -0.002 0.0061 -0.017 0.0458 0.0148 -0.0064. 1.000 -0.008 1.000 -0.006 -0.003. -0.031 -0.0308 0.030 0.0126 -0.035 0.0468. 0.031 0.1104 -0.013 -0.0244 -0.096 -0.041 -0.038 -0.025 0.0081 -0.179 -0.088 -0.059. -0.016 -0.008 -0.006 -0.023 -0.011 -0.009 -0.031 -0.015 -0.012. 1.000 1.000 -0.024 -0.032. 1.000 -0.046. 1.000. 20.

(22) 表 10 回帰分析結果 CAR -10~+10 (21 日). CAR 0~+3 (4 日). CAR 0~+4 (5 日). CAR 0~+5 (6 日). CAR 0~+6 (7 日). CAR 0~+6 (7 日)※業種. 0.013*** (7.571) -0.151** (-2.528). -0.001 (-0.995) 0.029** (2.326). -0.002 (-1.579) 0.015 (1.100). -.002** (-2.071) -0.004 (-.253). -0.003** (-7.415) 0.005 (0.260). -0.003 (-2.241) 0.003 (0.147). 0.049* (1.756) 0.007 (1.301) -0.138 (1.015). 0.011 (0.894) -0.119*** (-2.815) 0.098* (1.863). 0.007 (0.463) -0.176*** (-3.705) 0.015 (1.941). -0.004 (-0.277) -0.191*** (-3.513) 0.175** (2.588). -0.007 (-0.369) -0.221*** (-3.626) 0.246 (3.226). -0.002 (-0.092) -0.271*** (-4.668) 0.280*** (3.717). 医薬品(ダミー). 0.015 (0.664). -0.006 (-0.555). -0.002 (-0.160). -0.003 (-0.179). -0.004 (0.664). -0.001 (-0.048). 証券業(ダミー). 0.078 (1.554) 0.019 (0.304) 0.742 (-0.330) 0.027 (0.951) -0.001. -0.001 (-0.054) -0.008 (-0.310) -0.007 (-0.712) -0.020* (-1.811) -0.007. -0.019 (-0.821) -0.01 (-0.329) 0.007 (0.585) -0.017* (-1.367) 0.002. -0.032 (-1.216) -0.021 (-0.620) 0.004 (0.320) -0.025* (-1.755) -0.002. -0.037 (-1.252) -0.026 (-0.697) 0.01 (0.655) -0.032** (-1.998) 0.005. -0.033 (-1.142) -0.023 (-0.610) 0.012 (0.856) -0.029* (-1.933) 0.008. (-0.065) 0.01 (-0.68). (-0.852) -.0015** (-2.065). (-0.214) -0.016** (-2.065). (-0.161) -0.022** (-2.595). (0.404) -0.024 (-2.519). (0.746) -0.021* (-2.532). 2485 0.073 0.054. 2485 0.01 1.246. 2485 0.027 0.01319. 2485 0.029 0.015. 2485 0.03 0.015411. 2485 0.018556 0.013. TA (調整後データ) ROA (調整後データ) RTA RIA GW. の絞りこみあり. DI. 空運業(ダミー) 陸運業(ダミー) 運輸業(ダミー). 不動産業 (ダミー) 建設業(ダミー) サンプルサイズ 決定係数 調整済み決定係数. ***. :1%有意水準. **. :5%有意水準 *:10%有意水準. 21.

(23) 5-2 結論 本論文の結論について、まずは当初立てていた仮説の検証を行う。まず、一つ目の 「日本企業の IFRS 導入は株式マーケットにおいて、プラスの影響を及ぼす」について、 2009 年 6 月 22 日に始めての日本で IFRS の強制適用に関する「我が国における国 際会計基準の取扱いに関する意見書(中間報告)」が公表されて、近年の日経平均 株価の推移からも分かるようにそのイベント日当日に株価が上がったことはもちろん、 その後も上昇傾向にある。イベント・スタディの結果における CAR は製造業・非製造 業ともにプラスの値を示していることからも IFRS の強制適用に関するイベント公表に ついて、マーケットでの投資家からの評価はプラスであったと言える。続いて、2 つ目 の仮説である「IFRS 導入は業種によって、投資家からの反応は異なる」については、 IFRS に適用に伴い、会計基準の変更による会計数値の影響が大きい業種をはじめ、 投資家からの感応度には違いがあった。とりわけ、 以上より、総括として IFRS の適用に関して、現時点では任意適用とし、企業に自社 の IFRS の適用タイミングを一任している状況ではあるが、分析結果からも早期に IFRS を導入したほうが得策である業態とそうではない業態が存在することが見えてき た。しかし、本来企業が考えるべきは、IFRS 導入を契機に改めて自社の財務報告基 盤や業務のあり方、システムよる整備、コンプライアンスなどを強化することが求めら れ、更なる飛躍が遂げられるように経営陣、従業員皆で模索することが最も重要なこ とではないだろうか考える。そして、それが会計数値や提供する製品などにより表れ、 投資家がそれを評価し株式の売買が活性化され、延いては日本の株式マーケットが 活発化することを願う。. 22.

(24) 第6章 参考文献 ・ Christopher Armstrong, Mary E. Barth, Alan Jagolinzer, Edward J. Riedl (2006) ”Market Reaction to Events Surrounding the Adoption of IFRS in Europe ” The Accounting Review.. ・ Christopher S. Armstrong, Mary E. Barth, Alan D. Jagolinzer, and Edward J. Riedl(2010) , ”Market Reaction to the Adoption of IFRS in Europe” THE ACCOUNTING REVIEW Vol. 85, No. 1 Pages 31–61 ・白砂堤津耶(2007)「例題で学ぶ初歩からの計量経済学 第 2 版」日本評論社 ・中田清穂(2011)「やさしく深堀り IFRS の概念フレームワーク」中央経済社 ・窪田真之(2011)「IFRS で企業業績はこう変わる”実質重視”が明かす真の実力」 日 本経済社出版社 ・小林 靖 杉原 健太郎 福田 菜々子 松本 英樹 溝上 瑛里(2011) M&A は買収企業の企業価値を高められるか ―長期的定量分析によるアプローチ― ・飯塚隆/前川南加子/有光琢郎(2011),「IFRS(国際会計基準)の基本」日本経済新聞 出版社 ・長谷川茂男(2014)「表解 IFRS 会計講義」中央経済社 ・平松一夫(2007)「国際財務報告論」中央経済社 ・中神貴之・石山圭太郎(2010)「IFRS 導入で見直しが迫られる経営戦略」,知的資産 創造/2010 年 8 号 ・園田智昭(2013)「これからの管理会計戦略-原価管理拡張と IFRS への対応」,『企 業会計 2 月号』 ・辻山栄子(2012)「我が国の会計基準はどこへ向かうのか」, 企業会計,vol64,2012. 23.

(25) ・中島康晴(2010)「知らないではすまされないマネジメントのための IFRS」日本経済 新聞出版社 ・日経 BP ムック(2009)「IFRS 国際会計基準 利益激変 決算書の常識が変わる」 日経 BP 社 ・正司素子(2012)「IFRS と日本的経営」清文社 ・Ernst&Young Homepage(2010):業種別 IFRS 解説 IFRS 導入が建設業に与え る影響について http://www.shinnihon.or.jp/services/ifrs/issue/ifrs-industries/contractor.html ・東京証券取引所:IFRS 任意適用・任意適用予定会社一覧 http://www.tse.or.jp/listing/ifrs/list.html. 24.

(26) 謝辞 本研究にあたってご指導頂きました主査の村上裕太郎准教授、副査の高橋大志教 授、齋藤卓爾准教授には終始適切な助言を賜り、ここに深謝の意を表します。特に、 村上准教授には、研究題材の選定から、研究の内容、論理構成、統計的分析手法な ど本論文に関わる助言以外にも多岐に渡り親身にご指導を頂きました。また、博士課 程の黄耀偉さん、中村元さん、クィン・クィンさんには常日頃から有益な助言を頂きま した。深く感謝しております。 村上ゼミの同期である、廣世丈氏、田畑文子氏、小野翔氏、下野啓太氏はゼミでの 共同学習、学生生活などの様々な場面で支えて頂きました。皆で役割を分担し、夏休 みに企業訪問を行ったアメリカ・サンフランシスコの旅は、皆のお陰で貴重な経験を得 ることが出来ました。 ご協力頂いた皆様に心より感謝致します。. 25.

(27)

Gambar

Dokumen terkait

Setiap orang yang datang kesana akan memperoleh pengalaman yang menarik diantara nya adalah bisa bertemu dengan berbagai pendatang baik yang satu daerah

Motivasi dokter dalam pengisian dokumen rekam medis masih kurang Prioritas terhadap pelayanan Bukan sebagai prioritas/k urang penting Kekurang an waktu untuk mengisi

Sekiranya dana yang dihantar oleh Klien tidak dipindahkan ke dalam akaun Klien dalam masa 5 (lima) hari perniagaan, Klien berhak meminta Syarikat menyiasat pemindahan

Dalam konteks Syafi’iyah, yang berhujjah pada ijtihad Imam Syafi’i, penggunaan nalar (akal) sebagai media untuk menetapkan suatu hukum yang berkesesuaian dengan

Menjelang Konferensi Internasional ke-6 La Via Campesina (Gerakan Petani Internasional) yang akan dimulai pada tanggal 6 Juni 2013 di Jakarta, Dewan Pengurus Pusat (DPP) Serikat

Mempertahankan image dari bahasa sumber (bsu) dalam menerjemahkan metafora adalah untuk menyampaikan makna yang sama kepada para pembaca di bahasa sasaran (bsa), sedangkan

An analysis of Prepositional Phrase found in the Entertainment Articles of the Jakarta Post.English Education Department, Teacher Training and Education Faculty,

Adapun tujuan penelitian ini adalah untuk mengetahui, menganalisis dan melihat pemanfaatan jaringan tetangga sebagai tenaga kerja yang terbangun dalam usaha industri konveksi