TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH ELGIT ABDUL BASIT

NIM : - -

JURUSAN DIII PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

i

ANALISIS PRODUK SIMPANAN SUKARELA LANCAR

(SI RELA) DI BMT BINA USAHA KARANGJATI

KECAMATAN BERGAS KABUPATEN SEMARANG

Oleh:

ELGIT ABDUL BASIT

-

-

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN salatiga Untuk memenuhi salah satu syarat guna memperoleh

Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy) INSTITUT AGAMA ISLAM NEGERI (IAIN)

ii

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka Tugas Akhir saudara:

Nama : Elgit Abdul Basit NIM :

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : Analisis Produk Simpanan Sukarela Lancar (Si

Rela) di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, September Pembimbing

iii PENGESAHAN

ANALISIS PRODUK SIMPANAN SUKARELA LANCAR (SI RELA) DI BMT BINA USAHA KARANGJATI KEC. BERGAS KAB. SEMARANG

DISUSUN OLEH: ELGIT ABDUL BASIT

NIM: - -

Telah dipertahankan di depan panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, pada tanggal September

dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Susunan Panitia Penguji

Ketua Sidang : Dr. Anton Bawono, S.E., M.Si Sekretaris Sidang : Fetria Eka Yudiana, M.Si Penguji I : Dr. Ahmad Mifdlol M, M.Si Penguji II : Drs. Alfred L, M.Si

Salatiga, September Dekan FEBI IAIN Salatiga

Dr. Anton Bawono, S.E., M.Si. NIP. KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iv

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini : Nama : Elgit Abdul Basit NIM : - -

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Dengan ini saya menyatakan bahwa naskah Tugas Akhir ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang lazim.

Salatiga,

Saya yang menyatakan,

Elgit Abdul Basit

v

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini : Nama : Elgit Abdul Basit NIM : - -

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan ketentuan yang berlaku.

Salatiga,

Saya yang menyatakan,

Elgit Abdul Basit

vi

MOTTO

Meyakini bahwa setelah kesulitan pasti ada kemudahan.

Semuanya tidak tergantung bisa atau tidak untuk meraihnya, yang

terpenting adalah kemauan untuk meraihnya.

Jika kau menunggu ku untuk menyerah maka kau akan menunggu ku

selamanya.

Tidak ada yang tidak mungkin, itulah simbol keyakinan, karena di dunia

vii

PERSEMBAHAN Tugas Akhir ini penulis persembahkan kepada:

. Mamah, U Enung dan U Toni senantiasa memberikan doa, semangat, dukungan spiritual maupun material.

. Ismanto, Muhamad Febrianto, Muhammad Luxman dan teman-teman DIII Perbankan Syariah yang selama ini telah memberikan warna dalam

perjalanan hidup ku.

. Semua dosen FEBI yang senantiasa membimbing ku selama tiga tahun ini. . Semua sahabat dan teman-teman ku di Kota Salatiga dan sekitarnya. . Seluruh staff dan karyawan BMT Bina Usaha Karangjati yang senantiasa

membantu penulis dalam menyusun Tugas Akhir ini.

viii KATA PENGANTAR

Puji dan syukur penulis panjat kan kepada kepada Allah SWT atas

nikmat, rahmat dan karunia nya sehingga penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “Analisis Produk Simpanan Sukarela Lancar (Si

Rela) di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang”. Salawat

beserta salam penulis panjat kan kepada junjungan kita Nabi Muhamad SAW. Penulisan Tugas Akhir ini dilaksanakan guna memenuhi persyaratan

memperoleh gelar Ahli Madya (A.Md) pada jurusan D III Perbankan Syariah IAIN Salatiga.

Penulisan Tugas Akhir ini dapat diselesaikan dengan baik oleh penulis

atas bantuan, dukungan, dan bimbingan dari berbagai pihak baik moril maupun materiil. Oleh karena itu dengan segenap kerendahan hati, pada

kesempatan ini penulis ingin menyampaikan terimakasih kepada: . Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

. Bapak H.Alfred L, M.Si selaku Ketua Jurusan DIII Perbankan Syariah

IAIN Salatiga.

. Ibu Fetria Eka Yudiana, M.Si selaku dosen pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis dengan penuh

ix

. Bapak dan Ibu Dosen Program Studi DIII Perbankan Syariah yang telah memberikan banyak ilmu kepada penulis.

. Ibu Siti Hanifah, S.Ag selaku Manager BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang yang memberikan izin kepada penulis untuk

mengadakan penelitian ini.

. Teman-teman DIII Perbankan Syariah dan sahabat- sahabat yang selalu memberi dukungan dan semangat kepada penulis dalam penyelesaian

Tugas Akhir ini.

. Seluruh anggota keluarga yang telah memberikan motivasi, dukungan

materiil maupun spiritual.

. Semua pihak yang telah membantu menyelesaikan Tugas Akhir ini yang tidak dapat penulis sebutkan satu persatu.

Penulis sangat menyadari bahwa Tugas Akhir ini masih jauh dari kata sempurna. Maka dari itu penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan Tugas Akhir ini. Akhirnya penulis memohon maaf atas keterbatasan penulis dalam menyelesaikan Tugas Akhir

ini, besar harapan penulis, semoga Tugas Akhir ini dapat bermanfaat dan menambah pengalaman serta pengetahuan bagi pembaca.

Salatiga,

Penulis

x ABSTRAK

Basit, Elgit Abdul, . Analisis Produk Simpanan Sukarela Lancar (Si Rela) di Bina Usaha Karangjati Kec. Bergas Kab. Semarang. Jurusan DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negri (IAIN) Salatiga. Pembimbing Fetria Eka Yudiana, M.Si.

Hasil dari penelitian ini adalah produk Simpanan Sukarela Lancar (Si Rela) merupakan simpanan anggota BMT dengan akad wadi‟ah yad

dhamanah yaitu akad titipan uang anggota BMT dengan tanggungan keamanan dari BMT, dan BMT diperkenankan untuk mengelola uang tersebut untuk keperluan yang bermanfaat. BMT akan memberikan pembagian kadar keuntungan sesuai dengan ketetapan BMT yaitu dengan nisbah bagi hasil ( : ) untuk anggota dan untuk BMT.

Untuk teknik perhitungan bagi hasilnya produk Simpanan Sukarela Lancar (Si Rela) dipengaruhi oleh beberapa faktor yaitu jumlah rata-rata simpanan anggota, saldo rata-rata aset BMT pada periode itu, pendapatan BMT pada periode itu dan persentase bagi hasil yang diberikan. Dari segi perkembangan nya dari tahun sampai dengan , produk simpanan Sukarela Lancar (Si Rela) anggota dan simpanan nya mengalami peningkatan setiap tahun nya. Dari segi keunggulan Produk Si Rela menggunakan prinsip wadi‟ah yad dhamanah, Jika dibandingkan dengan simpanan dengan akad

mudharabah, wadi‟ah adalah akad titipan yang (bersifat

sukarela/tabarru‟/tolong menolong) sedangkan mudharabah adalah akad kerja sama yang (bersifat komersil/tijarri).

Kata Kunci : Produk, Simpanan, Si Rela, Wadi’ah, Wadi’ah

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xii BAB I PENDAHULUAN

A. Latar Belakang ... B. Rumusan Masalah ...

C. Tujuan Penelitian ... D. Manfaat Penelitian ... E. Penelitian Terdahulu ...

F. Metode Penelitian... G. Penegasan Istilah ...

xii BAB II LANDASAN TEORI

A. Dasar Hukum BMT ...

B. Pengertian BMT ... C. Peran BMT ...

D. Produk BMT ... E. Akad ...

F. Wadi‟ah ...

G. Bagi Hasil ... H. Faktor Yang Mempengaruhi Bagi Hasil...

I. Perbedaan Bunga dan Bagi Hasil ... BAB III LAPORAN OBJEK PENELITIAN

A. Sejarah Berdiri nya BMT Bina Usaha ...

B. Legalitas BMT Bina Usaha ... C. Visi dan Misi ...

D. Struktur Organisasi ... E. Operasional BMT Bina Usaha ...

BAB IV PEMBAHASAN

A. Karakteristik Produk Si Rela ... B. Teknik Perhitungan Bagi Hasil.. ...

C. Perkembangan Produk Si Rela ... D. Keunggulan Produk Si Rela ...

BAB V PENUTUP

xiii

B. Saran ... DAFTAR PUSTAKA ...

xiv

DAFTAR GAMBAR

Gambar . Skema akad wadi‟ah

Gambar . Skema akad wadi‟ah yad dhamanah

Gambar . Perbedaan sistem bunga dan bagi hasil

BAB I

PENDAHULIAN A. Latar Belakang

Munculnya banyak lembaga keuangan yang beroperasi berdasarkan

prinsip syariah termasuk BMT dalam beberapa tahun terakhir, merupakan fenomena aktual yang menarik untuk dicermati. Paling tidak, ini bisa dianggap sebagai bukti awal diterima nya dengan baik sistem ekonomi berlandaskan

syariah di tengah masyarakat dengan tingkat peradaban yang sudah sedemikian maju. Fenomena tersebut sekaligus menjadi jawaban atas keraguan sementara

pihak terhadap otentisitas ajaran Islam yang tercermin dalam Juz ayat-ayat Alquran yang telah selesai diwahyukan Allah Swt. Kepada Nabi-Nya abad lampau.

Ketika puluhan bank konvensional ambruk akibat badai krisis ekonomi dan moneter menimpa bangsa Indonesia menjelang dan pasca lengser nya

pemerintah Orde Baru, Bank Mualamat (BMI) sebagai Bank Umum pertama di Indonesia yang beroperasi sesuai syariah tetap bertengger dengan kukuh,

termasuk Bank Perkreditan Rakyat Syariah (BPRS) dan umumnya lembaga mikro keuangan syariah yang direpresentasikan oleh BMT.

Perkembangan pesat dimulai sejak tahun dan barulah momentum

tambahan akibat krisis ekonomi pada tahun , menurut Badan Pusat Statistik (BPS) pada tahun telah ada sekitar . BMT yang beroperasi

dari dekat mencoba mempelajari sistem yang diterapkannya. Sebagai hasilnya lahir lah kemudian Bank IFI Syariah, Bank Syariah Mandiri, BNI

Syariah, dan seterusnya. Demikian juga dalam waktu yang relatif singkat ribuan BMT lainnya lahir di berbagai penjuru tanah air. Beberapa Bank Umum

Konvensional papan atas pun terlihat mulai sibuk berencana mengikuti jejak sejawat nya yang sudah terlebih dulu turut menawarkan jasa-jasa perbankan syariah dengan membuka Islamic window dalam kegiatan usaha nya. Ini yang

merupakan bagian dari suatu proses panjang menuju tercipta nya tatanan ekonomi bangsa yang menempatkan sistem syariah sebagai alternatif solusi

atas berbagai permasalahan yang kerap lahir akibat implementasi prinsip-prinsip ekonomi yang dibangun di atas pondasi kapitalistik, seperti ketidakadilan, gejolak moneter, serta krisis ekonomi yang menghantui

bangsa-bangsa di dunia.

Keadaan terus membaik seiring dengan lahirnya Undang-Undang No. Tahun tentang Perbankan, yang di dalamnya diatur mengenai perlu

nya Indonesia menumbuhkan sekaligus mengembangkan Perbankan syariah,

dan bukan sebatas mengakui keberadaanya saja. Apabila semula menurut Undang-Undang No. Tahun tentang Perbankan bank konvensional tidak boleh memiliki Islamic window, dalam melakukan kegiatan usaha nya, maka

keluar nya Undang-Undang No. Tahun , bank konvensional di Indonesia memperoleh justifikasi untuk membuka Islamic window, bila bank

Bahkan sebuah bank konvensional dapat pula mengganti seluruh sistem nya dengan sistem yang sama sekali baru dan seratus persen bercorak perbankan

syariah. (Ilmi, : )

Bank syariah adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Dalam

menjalankan usahanya bank syariah menggunakan pola bagi hasil yang merupakan landasan utama dalam segala operasinya, baik dalam produk

pendanaan, pembiayaan, maupun dalam produk lainnya. Produk-produk bank syariah mempunyai kemiripan tetapi tidak sama dengan produk bank konvensional karena adanya pelarangan riba, gharar dan maysir.Oleh karena

itu, produk-produk pendanaan dan pembiayaan pada bank syariah harus menghindari unsur-unsur yang dilarang tersebut. (Ascarya, : )

Baitul maal wattamwil (BMT) terdiri dari dua istilah, yaitu baitul maal

dan baitul tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan

dan penyaluran dana yang non profit, seperti; zakat, infaq, dan shodaqoh.

Sedangkan baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari

BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah. Secara kelembagaan BMT didampingi atau didukung

Dalam praktek nya, PINBUK menetaskan BMT, dan pada giliran nya BMT menetaskan usaha kecil. Keberadaan BMT merupakan representasi dari

kehidupan masyarakat dimana BMT itu berada, Dengan jalan ini BMT mampu mengakomodir kepentingan ekonomi masyarakat. Peran umum BMT yang

dilakukan adalah melakukan pembinaan dan pendanaan yang berdasarkan sistem syariah. Peran ini menegaskan arti penting prinsip-prinsip syariah dalam kehidupan ekonomi masyarakat. Sebagai lembaga keuangan syariah yang

bersentuhan langsung dengan kehidupan masyarakat kecil yang serba cukup, maka BMT mempunyai tugas penting dalam mengemban misi ke- islaman

dalam segala aspek kehidupan masyarakat. (Ridwan, : - ).

Ada banyak produk penghimpunan dan penyaluran dana yang secara teknis finansial dapat dikembangkan sebuah lembaga keuangan Islam termasuk

BMT. Hal ini dimungkinkan karena sistem syariah memberi ruang yang cukup untuk itu. Namun dalam praktek, sebagian besar BMT masih membatasi diri

dengan penerapan beberapa produk saja yang dianggap aman dan profitable.

Dalam memobilisasi dana, misalnya, BMT lebih menyukai produk berbagi

hasil mudharabah dengan pertimbangan tidak terlalu berisiko karena kapasitas nya sebagai mudharib, serta relatif mudah dalam penerapan. Tetapi sayangnya, bila harus menyalurkan nya kembali kepada masyarakat dalam bentuk

pemberian fasilitas pembiayaan kepada para nasabah, BMT lebih mengedepankan murabahah dengan alasan, produk tersebut mampu memberi

dalam praktik, keadaan ini berjalan seringkali mengingkari prinsip-prinsip

murabahah, seperti obyek barang yang tidak jelas keberadaan nya maupun

ukuran-ukurannya.

Sebenarnya, seperti dijelaskan di atas, terdapat banyak produk yang secara

teknis finansial dapat dikembangkan BMT untuk dapat menjalankan usaha nya, seperti penghimpunan dana wadi‟ah, penghimpun dan penyaluran dana

mudharabah, penghimpun dana dan penyaluran dana musyarakah, serta

penyaluran dana murabahah. Adapun produk-produk lain seperti bai‟ salam,

ijarah, ijarah wa iqtina‟, hiwalah, sharf, qardh dan seterusnya. (Ilmi, : )

BMT Bina Usaha merupakan BMT yang berbadan hukum koperasi, BMT berintikan dua kegiatan usaha yang mencakup Baitul Maal dan

Baituttamwil. BMT sebagai baitul maal adalah lembaga keuangan yang kegiatan pokoknya menerima dan menyalurkan dana umat Islam yang berasal

dari zakat, infak dan sedekah (ZIS). Penyaluran nya dialokasikan kepada mereka yang berhak (mustahiq) zakat, sesuai dengan aturan agama dan sesuai

dengan manajemen keuangan modern. Dalam mengelola dana ZIS ini, BMT tidak mendapat keuntungan finansial, karena hasil zakat tidak boleh dibisniskan BMT. Sedangkan BMT sebagai baitul tamwil adalah lembaga

(institusi) keuangan umat Islam yang usaha pokoknya menghimpun dana dari masyarakat dalam bentuk simpanan/tabungan dan menyalurkannya lewat

dari masyarakat, melalui investasi/tabungan, kegiatan baitul tamwil adalah mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan

kualitas ekonomi umat, terutama pengusaha kecil.

Jenis-jenis produk yang ditawarkan oleh BMT Bina Usaha juga

beraneka ragam untuk produk funding terdapat deposito dan tabungan. Untuk jenis simpanan di BMT Bina Usaha menawarkan produk simpanan yaitu Simpanan Sukarela Lancar (Si Rela), Simpanan Sukarela berjangka (Si Suka),

Simpanan Sukarela Pelajar (Si Supel), Simpanan Sukarela Qurban (Si Suqur), Simpanan Amanah (Si Aman). Dari beberapa jenis produk simpanan tersebut

yang paling menonjol dan banyak diminati oleh anggota adalah Produk Simpanan Sukarela Lancar (Si Rela). Anggota banyak memilih produk Si Rela ini karena Produk Si Rela memakai akad wadi‟ah yang merupakan akad titipan

yang bersifat tolong menolong/tabarru‟ jika dibandingkan dengan akad

mudharabah yang bersifat komersial/tijarri selain itu anggota akan

mendapatkan bagi hasil yang sangat kompetitif, bebas administrasi bulanan, kemudahan dalam setoran dan penarikan tabungan, serta setelah mempunyai

rekening simpanan Si Rela ini anggota berhak atas fasilitas pembiayaan.

Sehingga penelitian ini penulis berusaha untuk memberikan gambaran tentang karakteristik Produk Simpanan Sukarela Lancar (Si Rela), Cara

perhitungan bagi hasilnya, tingkat perkembangan nya serta keunggulannya. Dengan demikian, penulis mengambil judul, “Analisis Produk Simpanan

B. Rumusan Masalah

Untuk mempermudah pemahaman terhadap permasalahan yang ada

serta mempermudah pembahasan agar lebih terarah dan mendalami sesuai dengan sasaran, maka penulis merumuskan masalah sebagai berikut:

. Bagaimana gambaran umum produk Simpanan Sukarela Lancar (Si Rela) di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang?

. Bagaimana teknik perhitungan bagi hasil Simpanan Sukarela Lancar (Si

Rela) di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang? . Bagaimana tingkat perkembangan produk Simpanan Sukarela Lancar (Si

Rela) di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang antara tahun - ?

.Apa saja keunggulan Produk Simpanan Sukarela Lancar (Si Rela) di BMT

Bina Usaha Karangjati Kec. Bergas Kab. Semarang? C. Tujuan Penelitian

.Untuk mengetahui gambaran umum produk Simpanan Sukarela Lancar (Si Rela) di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

.Untuk mengetahui teknik perhitungan bagi hasil Simpanan Sukarela Lancar (Si Rela) di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

. Untuk mengetahui apa saja keunggulan Produk Simpanan Sukarela Lancar (Si Rela) di BMT Bina Usaha Karangjati Kec.Bergas Kab. Semarang.

D. Manfaat Penelitian

. Bagi peneliti dan akademisi

Penelitian ini diharapkan memiliki kegunaan bagi pihak peneliti sendiri yang berguna untuk salah satu syarat memperoleh gelar diploma tiga dan bisa menjadi bahan referensi bagi peneliti-peneliti yang akan

datang apabila akan mengangkat tema yang sama. . Bagi BMT Bina Usaha Karangjati.

Penelitian ini dapat dijadikan sebagai bahan referensi untuk mengetahui seberapa besar tingkat perkembangan produk simpanan yang paling diminati di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang di

kalangan masyarakat. . Bagi Masyarakat

Diharapkan dengan adanya penelitian ini dapat digunakan sebagai tambahan informasi dan pengetahuan serta referensi untuk dapat

diambil manfaat nya. E. Penelitian Terdahulu

Kamala Putra ( ), dalam tugas akhir yang berjudul “Analisis

Produk Tabungan BSM dan Tabungan Simpatik di Bank Syariah Mandiri Kantor Cabang Pembantu Banyumanik Semarang” menjelaskan bahwa

sedangkan Tabungan Simpatik yang menggunakan akad wadiah yad dhamanah adalah sebesar : .

Untuk tehnik perhitungan bagi hasilnya baik Tabungan BSM maupun Tabungan Simpatik dipengaruhi oleh beberapa faktor, sepertti

jumlah rata-rata tabungan nasabah, ekuivalen rate pada waktu bulan itu, persentase bagi hasil yang diberikan dan juga pajak. Selain itu bagi hasil ini juga dipengaruhi oleh pendapatan bank itu sendiri, jika pendapatan

bank tinggi maka hasilnya juga ikut tinggi, sebaliknya jika rendah maka bagi hasilnya pun akan rendah.

Resty S ( ), dalam tugas akhir yang berjudul “Produk Tabungan Muamalat di Bank Muamalat Indonesia Capem Salatiga”

menjelaskan bahwa bagi hasil yang didapatkan oleh nasabah setiap

bulannya selalu berbeda, kemudian dalam sistem tabungan syariah tingkat keuntungan yang diperoleh nasabah akan mengalami peningkatan dan

penurunan tergantung pada pendapatan bank dan nisbah bagi hasil yang diperoleh.

Iin Ayuni ( ), dalam tugas akhir yang berjudul “ Analisis Akad

Wadiah Pada Tabungan iB Hasanah Di Bank Negara Indonesia Syariah KCP Unissula Semarang” menjelaskan bahwa Tabungan BNI Syariah

dengan produk iB Hasanah mempunyai dua skim yaitu: Wadi‟ah dan

Mudharabah Mutlaqah yang mempunyai perbedaan. Perbedaan

diantaranya terletak pada imbal hasil yang diberikan. Jika dengan prinsip

dengan yang dijanjikan diawal. Sementara akad Wadi‟ah tidak punya kewajiban memberi bagi hasil. Sedangkan dalam operasionalnya BNI

Syariah menggunakan akad wadi‟ah yad dhamanah.

Nafiah ( ), dalam tugas akhir yang berjudul “Analisis Tabungan BSM Pada Bank Syariah Mandiri Cabang Semarang”

menjelaskan bahwa Tabungan BSM berdasarkan akad Mudharabah Mutlaqah sebagai imbalan dana disamping jaminan keamanan uangnya

juga akan memperoleh bagi hasil. Bagi hasil yang diberikan yaitu apabila saldo nasabah kurang dari juta maka nisbah untuk nasabah dan

untuk bank apabila saldo yang dimiliki nasabah lebih dari juta maka nisbah untuk nasabah , dan untuk bank , .

Rahayu ( ), dalam tugas akhir yang berjudul “Tingkat

Perkembangan Produk Tabungan Mudharabah Di PT. BPR Syariah Asad Alif Sukorejo Kendal” Produk tabungan Mudharabah di BPR Syari‟ah

Asad Alif yaitu tabungan Ummat, tabungan Idul Fitri dan tabungan Remaja Muslim (Tarmus) mempunyai perbedaan dan persamaan dalam hal

keuntungan dan keistimewaan, karakteristik produknya serta pada syarat pembukuan rekening.

Semua produk tabungan Mudharabah (tabungan Ummat, tabungan

Idul Fitri dan tabungan Remaja Muslim) akan mendapatkan bagi hasil dimana bank akan membagi keuntungan yang diperoleh dari pemanfaatan

diperoleh dan jumlah nasabah yang menabung pada tabungan

mudharabah.

Fajriah ( ), dalam tugas akhir yang berjudul “Analisis Perkembangan Produk Tabungan Sirela di BMT Amal Mulia Suruh”

menyimpulkan produk tabungan Sirela merupakan produk tabungan yang menggunakan akad wadi‟ah atau dana yang dititipkan kepada pihak BMT. Dana yang disimpan oleh nasabah di BMT Amal Mulia Suruh akan

disalurkan dalam usaha yang tidak dilarang dalam islam, dengan nisbah bagi hasil untuk nasabah dan untuk BMT.

Masrohati ( ), dalam tugas akhir yang berjudul “Analisis Faktor -Faktor Kualitas Pelayanan Nasabah Produk Tabungan di BMT Amal

Mulia Suruh” menyimpulkan fakor-faktor yang mempengaruhi kualitas

pelayanan nasabah yang dominan antara lain:

. Tangibles, faktor dominannya adalah gedung dan lokasi BMT Amal

Mulia Suruh yang strategis.

. Reliability, faktor dominannya adalah kemampuan BMT Amal Mulia

Suruh dalam memecahkan masalah nasabah dan BMT Amal Mulia Suruh yang selalu memenuhi janji kepada nasabah sesuai waktu yang telah disepakati.

. Responsiveness, faktor yang dominannya adalah pernyataan yang jelas dari pihak BMT atas jenis pelayanan yang diberikan, BMT Amal Mulia

. Assurance, faktor dominannya adalah nasabah merasa aman atas pelayanan yang diberikan BMT Amal Mulia dan karyawan BMT Amal

Mulia Suruh ramah dan sopan.

. Empathy, faktor dominannya adalah waktu nyaman diberikan kepada

nasabah, BMT akan mengetahui minat para nasabahnya, dan dalam memberikan pelayanan terhadap nasabah BMT tidak memandang status sosial.

Faktor dominan dari dimensi kualitas pelayanan nasabah di BMT Amal Mulia Suruh adalah assurance.

Ummah ( ), dalam tugas akhir yang berjudul “Analisis Sikap Nasabah Terhadap Produk Tabungan Si Rela di BMT Amal Mulia Suruh”

menyimpulkan bahwa sikap nasabah terhadap atribut tabungan si rela

adalah positif dengan skor sebesar , . Implikasi sikap nasabah yang aktif dan loyal terhadap produk tabungan si rela BMT Amal Mulia Suruh.

Dengan sikap nasabah yang positif tersebut, menjadikan nasabah banyak yang merekomendasikan tabungan si sirela kepada teman-temannya atau

keluarganya. Hal ini ditunjukan dengan skor atribut yang menyatakan bahwa jumlah setoran si rela rendah adalah skor yang paling bandingkan dengan skor atribut lainnya.

Fatmawati ( ), dalam tugas akhir yang berjudul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pengguna Jasa BMT Tumang Cabang Ampel” menyimpulkan bahwa secara individu, variabel

signifikan pada kepuasan pengguna jasa BMT Tumang Cabang Ampel. Sehingga hipotesa , , terbukti dan sebaliknya variabel responsiveness

dan reliability tidak berpengaruh positif dan signifikan pada kepuasan pengguna jasa BMT Tumang Cabang Ampel. Dengan demikian hipotesa

dan tidak terbukti. Secara bersama-sama kelima variabel independen yang mewakili kualitas jasa berpengaruh pada kepuasan pengguna jasa BMT Tumang Cabang Ampel.

Husna ( ), dalam tugas akhir yang berjudul “Analisis Kepuasan Nasabah Produk Tabungan di BMT Alfattah Susukan” menyimpulkan

bahwa faktor yang paling berpengaruh dominan terhadap kepuasan nasabah yaitu biaya dan kemudahan untuk mendapatkan produk atau jasa dengan persentase serta emosional . Sedangkan faktor kepuasan

nasabah lainnya seperti kualitas produk, harga, kualitas pelayanan dan kepuasan pelanggan berpengaruh terhadap kepuasan pelanggan, kurang

berpengaruh. F. Metode Penelitian

. Objek Penelitian

Penelitian ini dilakukan di BMT Bina Usaha Karangjati, yang beralamat di Ngimbun, RT RW , Karangjati, Kec. Bergas Kab. Semarang.

. Jenis Penelitian

Jenis Penelitian atau penulisan dalam tugas akhir ini menggunakan

a. Kata berfokus pada kata bukan angka.

b. Keterlibatan peneliti, peneliti terlibat dekat dengan hal-hal yang diteliti.

c. Sudut pandang partisipan, menyelidiki dan menyajikan berbagai perspektif subjektif para partisipan.

d. Riset skala kecil, mengeksplorasi penelitian terperinci.

e. Fokus yang holistik, tidak hanya terpaku pada satu atau dua variabel, tetapi lebih luas cakupan nya.

f. Fleksibel, tidak hanya meneliti topik, tetapi juga menyelidiki hal baru yang diungkapkan informan tentang pemahaman mereka.

g. Proses, menangkap proses yang berlangsung dari waktu ke waktu. h. Latar alami, dilakukan di lingkungan alami tempat orang berbeda. i. Induktif dan deduktif, mendapatkan gagasan dari hasil mengumpulkan

dan meneliti data. (Daymon : - ) . Metode Pengumpulan Data

a. Dokumentasi

Metode dokumentasi yaitu mencari data mengenai hal-hal atau

variabel yang berupa catatan, transkrip, buku, surat kabar, majalah prasasti, notulen, rapat, agenda, dan sebagainya. Metode ini peneliti gunakan untuk mencari tambahan data yang kongkrit tentang yang

sedang diteliti yang diperoleh dari sebuah catatan dokumentasi. (Arikunto, : ).

Teknik observasi diperoleh melalui pengamatan terhadap gejala yang diteliti. Dalam hal ini, panca indera manusia (penglihatan dan

pendengaran) diperlukan untuk menangkap gejala yang diamati. Hasil penangkapan tersebut dicatat dan selanjutnya dianalisis oleh peneliti

untuk menjawab masalah penelitian. Tujuan pengamatan terutama adalah mencatat atau mendeskripsikan perilaku obyek serta memahami nya. Atau bisa juga hanya ingin mengetahui frekuensi

kejadian. (Wiratha, : ). c. Wawancara

Wawancara merupakan salah satu metode pengumpulan data dengan jalan komunikasi, yaitu melalui kontak atau hubungan pribadi antara pengumpulan data (pewawancara) dengan sumber data (responden).

(Wiratha, : ). Penulis melakukan wawancara dengan diantaranya:

) Manager BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang yaitu Ibu Siti Hanifah, S.Ag.

) Ibu Annisa Ummahmudah, S.Pd selaku teller di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

) Bapak Ramadani NKP selaku teller di BMT Bina Usaha Karangjati

Kec. Bergas Kab. Semarang.

) Bapak Juwanto Selaku kabag pembiayaan di BMT Bina Usaha

) Bapak Irsyam Priyadi, S.E selaku bagian pembukuan di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

) Ibu Arum Gumilarsari A.md selaku bagian marketing di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

) Bapak Ahmad Turyono, S.E selaku bagian marketing di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

) Bapak Pujiarto selaku bagian marketing di BMT Bina Usaha

Karangjati Kec. Bergas Kab. Semarang

) Ibu Catur Setyani Selaku bagian administrasi pembiayaan di BMT

Bina Usaha Karangjati Kec. Bergas Kab. Semarang. Dengan pertanyaan sebagai berikut:

) Bagaimana gamabaran umum Produk Simpanan Sukarela Lancar

(Si Rela)?

) Bagaimana teknik perhitungan bagi hasil Produk Simpanan

Sukarela Lancar (Si Rela)?

) Bagaimana tingkat perkembangan Produk Simpanan Sukarela

Lancar (Si Rela) dari tahun - ?

) Berapa jumlah anggota Produk Simpanan Sukarela Lancar (Si Rela) saat ini?

) Apa saja keunggulan Produk Simpanan Sukarela Lancar (Si Rela)?

Merupakan data yang didapatkan langsung dari sumber dimana penelitian berlangsung baik dari individu atau lembaga. Data primer

diperoleh dari wawancara dengan bagian manager, kasir/teller dan bagian marketing BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang.

b. Data Sekunder

Merupakan data yang diperoleh dari dokumen, buku-buku, dan arsip-arsip yang berkaitan dengan topik data yang akan diteliti .Dalam

penelitian ini data sekunder yang diperoleh penulis adalah data yang diolah oleh pihak lembaga yaitu BMT Bina Usaha Karangjati Kec.

Bergas Kab. Semarang. G. Penegasan Istilah

.Produk

Produk adalah segala sesuatu yang dapat ditawarkan ke pasar untuk memuaskan keinginan atau kebutuhan. Produk-produk yang dipasarkan

meliputi barang fisik, jasa, Pengalaman, acara-acara, orang, tempat, properti, organisasi, dan gagasan. (Kotler dan Keller, : )

.Simpanan

Simpanan adalah titipan dana yang tiap waktu dapat ditarik pemilik atau anggota dengan cara mengeluarkan semacam surat berharga pemindah

bukuan /transfer dan perintah membayar lainnya. Simpanan atau tabungan wadiah dikenakan biaya administrasi namun oleh karena dana

berperan di dalam pembentukan laba bagi bank syariah. (Muhamad, : ).

. Simpanan Sukarela

Simpanan Sukarela, merupakan simpanan atau titipan anggota dan calon

anggota kepada BMT bisa dalam bentuk tabungan, deposito atau bentuk-bentuk lain yang sah. Atas simpanan ini BMT membukukan nya ke dalam rekening hutang. (Ridwan, : )

.Simpanan Sukarela Lancar (Si Rela)

Merupakan simpanan dengan akad wadiah yad dhamanah, yaitu akad

titipan uang anggota BMT dengan tanggungan keamanan dari BMT dan BMT diperkenankan untuk mengelola uang tersebut untuk keperluan yang bermanfaat BMT akan memberikan kadar keuntungan sesuai

dengan ketetapan BMT. .BMT (Baitul Maal Wat Tamwil)

BMT merupakan kependekan dari baitul maal wat tamwil atau dapat juga ditulis dengan Baitul Maal wa baitul tamwil. Secara harfiah atau lughowi

Baitul Maal berarti rumah dana dan baitul tamwil berarti rumah usaha. Kedua pengertian tersebut memiliki makna yang berbeda dan dampak yang berbeda pula. Baitul Maal dengan segala konsekuensi nya

merupakan lembaga sosial yang berdampak pada tidak adanya profit atau keuntungan duniawi atau materil di dalamnya, sedangkan baitul tamwil

H. Sistematika Penulisan

Dalam penulisan karya ilmiah ini terdapat bab yang terdiri dari sub-sub yang dapat diuraikan kembali. Sistematika dalam penelitian ini adalah

sebagai berikut:

BAB I PENDAHULUAN

Bab pertama berisi pendahuluan yang di dalamnya terdapat latar

belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, penelitian terdahulu serta sistematika penulisan.

BAB II LANDASAN TEORI

Kemudian bab kedua berisi landasan teori yang membahas tentang kerangka teori yang membahas tentang pengertian dasar hukum BMT,

pengertian BMT, sejarah BMT, produk penghimpunan dan penyaluran dana di BMT, pengertian akad, akad wadiah, dasar hukum wadiah, rukun dan syarat

wadiah, jenis-jenis wadiah, pengertian bagi hasil, prinsip bagi hasil, faktor yang mempengaruhi bagi hasil dan perbedaan bagi hasil dan bunga.

BAB III LAPORAN OBYEK PENELITIAN

Pada bab tiga berisi mengenai laporan obyek yang berupa sejarah singkat mengenai BMT Bina Usaha, visi dan misi, organisasi perusahaan

meliputi struktur organisasi dan deskripsi kegiatan nya, serta produk-produk pada BMT Bina Usaha.

Selanjutnya pada bab empat berisi tentang gambaran umum produk Simpanan Sukarela Lancar (Si Rela), perhitungan bagi hasil produk

Simpanan Sukarela Lancar (Si Rela) serta perkembangan nya antara tahun dan tahun , faktor yang mempengaruhi bagi hasil dan perbedaan

bunga dan bagi hasil. BAB V PENUTUP

Dan pada bab lima berisi penutup yang membahas tentang kesimpulan

BAB II

LANDASAN TEORI A. Dasar Hukum BMT

Dalam Perspektif hukum di Indonesia, sampai saat sekarang badan

hukum yang paling mungkin untuk BMT adalah koperasi, baik serba usaha (KSU) maupun simpan-pinjam syariah (KSPS). Bagi BMT yang berbadan hukum KSU, diharuskan membentuk Unit Simpan Pinjam Syariah (USPS).

Unit inilah yang akan menangani kegiatan usaha simpan-pinjam Syariah secara terpisah dengan kegiatan lainnya, baik dari aspek manajemen

maupun keuangan nya.

Namun demikian, sangat mungkin dibentuk perundangan tersendiri, mengingat, sistem operasional BMT tidak sama persis dengan koperasi,

semisal LKM (Lembaga Keuangan Mikro) Syariah atau yang lainnya. Oleh sebab itu, sebelum beroperasi, BMT harus segera mengurus badan hukum,

supaya lembaga nya menjadi legal. Sambil menunggu turun nya badan hukum dari instansi yang berhak, BMT dapat mengajukan sertifikat

B. Pengertian BMT

Baitul Maal Wat Tamwil atau biasa dikenal dengan sebutan BMT,

dari segi Bahasa atau bila diterjemahkan ke dalam bahasa Indonesia yang benar berarti rumah uang dan (rumah) pembiayaan, sehingga bila diartikan

secara terpisah, Baitul Maal adalah rumah uang. Namun bukanlah yang dimaksud dengan nya dalam tulisan ini adalah demikian. Baitul Maal adalah lembaga keuangan berorientasi sosial keagamaan yang kegiatan

utama nya menampung serta menyalurkan harta masyarakat berupa zakat, infak, dan shadaqah berdasarkan ketentuan yang telah ditetapkan Alquran

dan Sunnah Rasul-Nya. Karena berorientasi sosial keagamaan, ia tidak dapat dimanipulasi untuk kepentingan bisnis atau mencari laba (profit).

Yang dimaksud dengan Baituttamwiil adalah lembaga keuangan

yang kegiatan utama nya menghimpun dana masyarakat dalam bentuk tabungan (simpanan) maupun deposito dan menyalurkan nya kembali

kepada masyarakat dalam bentuk pembiayaan berdasarkan prinsip syariah melalui mekanisme yang lazim dalam dunia perbankan. Dengan demikian

perlu ditegaskan bahwa untuk bisa disebut BMT, sebuah lembaga keuangan syariah harus memiliki dua unit usaha sekaligus dalam bidang pengelolaan ZIS dan perbankan syariah. Bila salah satu nya tidak ada, maka bukanlah

yang demikian disebut sebagai BMT tetapi Baitul Maal saja atau

Baituttamwiil saja. Keduanya merupakan suatu sistem dalam wadah BMT

serius secara negatif terhadap keutuhan jati diri BMT sebagai lembaga keuangan mikro syariah. Siapapun tidak berhak mengklaim lembaga nya

sebagai BMT bila Baitul Maal nya tidak ada, dan atau Baituttamwiil nya tidak tunduk mengikuti prinsip syariah. (Ilmi, : - ).

C. Peran BMT Sebagai Lembaga Keuangan Mikro Syariah

Dalam Pedoman Akad Syariah (PAS) Perhimpunan BMT Indonesia ( ) menyebutkan bahwa peran sebagai LKMS itu adalah fungsi BMT

sebagai Baitul Tamwil, yakni bergiat mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan pengusaha

kecil bawah dan pengusaha kecil dengan mendorong kegiatan menabung dan menunjang pembiayaan ekonomi. Ada fungsi utama lain, yakni sebagai

Baitul Maal, melakukan berbagai kegiatan tanpa orientasi mencari

keuntungan. BMT berfungsi sebagai pengemban amanah, menyalurkan bantuan dana secara langsung kepada pihak yang berhak dan membutuhkan.

Perhimpunan BMT Indonesia sebagai asosiasi, induk organisasi dan wadah perjuangan bersama BMT-BMT kemudian menyatakan secara lebih

tegas bahwa jatidiri BMT adalah sebagai lembaga dakwah. Jati diri yang harus tercermin dalam keseluruhan perilaku, proses, dan kinerja BMT. Dengan demikian, semua pejuang BMT adalah aktivis dakwah atau dai.

Yang tercermin dalam perilaku sebagai pribadi, anggota masyarakat maupun pekerja professional. BMT pun harus berupaya keras menjadi

D. Produk BMT

Ada banyak produk penghimpunan dan penyaluran dana yang secara

teknis finansial dapat dikembangkan sebuah lembaga keuangan Islam termasuk BMT. Hal ini dimungkinkan karena sistem syariah memberi ruang

yang cukup untuk itu. Namun dalam praktek, sebagian besar BMT masih membatasi diri dengan penerapan beberapa produk saja yang dianggap aman dan profitable. Dalam memobilisasi dana, misalnya, BMT lebih

menyukai produk berbagi hasil mudharabah dengan pertimbangan tidak terlalu beresiko karena kapasitas nya sebagai mudharib,serta relatif mudah

dalam penerapan. Tetapi sayangnya, bila harus menyalurkan nya kembali kepada masyarakat dalam bentuk pemberian fasilitas pembiayaan kepada para nasabah, BMT lebih mengedepankan produk murabahah dengan

alasan, produk tersebut mampu memberi jaminan perolehan keuntungan yang memadai berdasarkan kesepakatan kedua pihak pada saat perjanjian

ditandatangani. Hanya saja dalam praktik, keadaan ini berjalan seringkali dengan mengingkari prinsip murabahah, seperti obyek barang yang tidak

jelas keberadaan nya maupun ukuran-ukurannya.

Sebenarnya, seperti dijelaskan diatas, terdapat banyak produk yang secara teknis finansial dapat dikembangkan BMT untuk dapat menjalankan

usahanya, seperti penghimpunan dana wadi‟ah, penghimpunan dan penyaluran dana mudharabah, penghimpunan dan penyaluran dana

seperti bai‟ salam, ijarah, ijarah wa iqtina, hiwalah, sharf, qardh, dan seterusnya, BMT belum bisa menerapkannya. (Ilmi, : ).

.Produk Penghimpunan Dana BMT

Dalam kegiatan nya menghimpun dana dari masyarakat, BMT dapat

menawarkan produk jasa wadi‟ah yang dari segi kebahasaan berarti titipan, akad wadi‟ah termasuk kategori akad tabarru yakni akad yang bersifat kebajikan karena mengandung unsur tolong menolong antar sesama

manusia dalam lingkungan sosialnya. Prinsip dasar wadi‟ah menyebutkan bahwa seorang penitip barang wajib membayar seluruh biaya yang

dikeluarkan pihak yang dititipi, secara otomatis, untuk keperluan pemeliharaan barang titipan tersebut, disamping imbalan jasa dalam jumlah yang pantas sesuai kadar kepatutan atau berdasarkan kesepakatan di muka

antara kedua pihak pada waktu perjanjian wadi‟ah dibuat. (Ilmi, : ) Selain dengan menggunakan prinsip wadi‟ah BMT juga dapat

menawarkan produk pendanaan dengan prinsip mudharabah. Mudharabah

berasal dari kata dharaba yang berarti memukul. Orang yang bekerja keras

disamakan dengan orang yang memukulkan tangan nya untuk mencari karunia Allah. Yang dimaksudkan mudharabah dalam produk BMT adalah bagi hasil antara pemilik dana (shahibul maal) dengan pengusaha

a.Mudharabah Muhtlaqoh

Mudharabah muthlaqah adalah akad mudharabah dimana pemilik

dana (shahibul maal) tidak dapat memberikan batasan-batasan terhadap dana yang di investasikan. Dengan demikian mudharib diberi kewenangan

penuh untuk mengelola dana tanpa keterikatan waktu, tempat, bentuk usaha, dan jenis pelayanan. (Ridwan, : )

b.Mudharabah Muqayadah

Mudharabah Muqayadah adalah akad mudharabah dimana pemilik dana atau (shahibul maal) memberikan batasan terhadap dana

yang diinvestasikannya. Mudharib hanya bisa mengelola dana sesuai dengan permintaan atau persyaratan pemilik modal yang dapat berupa jenis usaha, tempat dan waktu tertentu saja. (Susanto, : )

Prinsip mudharabah dipergunakan oleh BMT dalam mengelola jasa simpanan dari anggota yang ingin menitipkan dana nya untuk tujuan

tujuan tertentu. Tujuan yang dimaksudkan biasanya berkaitan dengan hajat beribadah yang membutuhkan dana besar dan tidak terjangkau,

seperti ibadah qurban, ibadah haji, atau pendidikan. Atas dasar tujuan tersebut, tabungan mudharabah sering disebut jenis tabungan berjangka

(targeted saving), berbeda dengan wadiah yang bersifat tabungan biasa.

.Produk Penyaluran Dana BMT

a. Produk Pembiayaan Mudharabah

Mudharabah merupakan akad kerja sama usaha dimana pihak pertama yaitu BMT menyediakan seluruh modal sedangkan pihak

pengelola atau anggota BMT menyediakan seluruh keterampilan , tenaga dan waktu. Adapun keuntungan dari pembiayaan mudharabah ini dibagi berdasarkan kesepakatan kedua belah pihak. Sedangkan jika terjadi

kerugian, maka akan ditanggung oleh pemilik modal yaitu BMT selama kerugian tersebut bukan disebabkan oleh kelalaian dari pihak pengelola

yaitu anggota BMT. Namun jika kerugian tersebut disebabkan oleh kelalaian atau kecurangan pengelola, maka pengelola lah yang berkewajiban menanggung kerugian tersebut. (Ridwan, : )

b. Produk Pembiayaan Murabahah

Pembiayaan Murabahah merupakan akad jual beli barang pada

harga asal ditambah dengan keuntungan yang disepakati. Dalam transaksi ini, penjual harus memberitahukan kepada pembeli tentang

harga pokok barang yang menjadi obyek jual beli. (Ridwan, : ) c. Produk Pembiayaan Musyarakah

Pembiayaan Musyarakah (syirkah), adalah suatu bentuk akad

kerjasama perniagaan anatara beberapa pemilik modal untuk menyertakan modalnya dalam suatu usaha, dimana masing-masing

atau berdasarkan kesepakatan bersama. Musyarakah dapat diartikan pula sebagai pencampuran dana untuk tujuan pembagian keuntungan.

(Yudiana Eka, : ).

d. Prinsip Sewa (Ijaroh-Operational Lease)

Selain mengembangkan produk bagi hasil dan jual beli, BMT juga mengembangkan produk sewa atau operational lease. Yang dimaksudkan dengan sewa adalah pemindah hak guna atas barang atau

jasa melalui pembayaran upah sewa tanpa diikuti dengan perpindahan kepemilikan barangnya. BMT sebagai lembaga keuangan umumnya

tidak akan menyewakan barang dengan tujuan semata-mata untuk menyewakan secara terus menerus, melainkan sekedar mencarikan barang sesuai dengan kebutuhan anggotanya. BMT tidak berhajat akan

barang yang disewakan, tetapi lebih berhajat pada perputaran dananya. Oleh karenanya ijaroh dikembangkan kedalam bentuk akad ijaroh

muntahia bit tamlik yaitu akad sewa menyewa yang berakhir dengan kepemilikan barang sewaan. (Ridwan, : )

E. Akad

. Pengertian Akad

Kata „aqad dalam istilah bahasa berarti ikatan, keputusan,

penguatan, perjanjian, atau kesepakatan atau transaksi dapat diartikan sebagai komitmen yang ter bingkai dengan nilai-nilai syariah. Dalam

seperti wakaf, talak, dan sumpah, maupun yang muncul dari dua pihak, seperti jual beli, sewa, wakalah, dan gadai. Secara khusus akad berarti

keterkaitan antara ijab (pernyataan penawaran/pemindahan kepemilikan) dan qabul (pernyataan penerimaan kepemilikan) dalam

lingkup yang disyariatkan dan berpengaruh pada sesuatu. (Ascarya, : )

. Rukun Akad

Rukun dalam akad ada tiga: ) pelaku akad; ) objek akad; )

sighah yaitu yaitu pernyataan pelaku akad, ijab dan qabul. Pelaku akad

haruslah orang yang mampu melakukan akad untuk dirinya (ahliyah) dan mempunyai otoritas syariah yang diberikan kepada seseorang untuk merealisasikan akad sebagai perwakilan dari yang lain (wilayah). Objek

akad harus ada ketika akad terjadi akad, harus sesuatu yang disyariatkan, harus bisa diserahterimakan ketika terjadi akad, dan harus

sesuatu yang jelas antara dua pelaku akad. Sementara itu, ijab qabul

harus jelas maksudnya, sesuai antara ijab dan qabul,dan bersambung

antara ijab dan qabul.

. Syarat Umum Akad

Syarat dalam akad ada empat, yaitu: ) syarat berlaku nya akad

(In‟iqod); ) syarat sah nya akad (Shihah); ) syarat terealisasikan nya akad (Nafadz); dan ) syarat lazim. Syarat in‟iqod ada yang umum dan

akad bukan pada sesuatu yang diharamkan, dan akad pada sesuatu yang bermanfaat. Sementara itu, syarat khusus merupakan sesuatu yang

harus ada pada akad-akad tertentu, seperti syarat minimal dua saksi pada akad nikah. Syarat shihah, yaitu syarat yang diperlukan secara

syariah agar akad berpengaruh, seperti dalam akad perdagangan harus bersih dari cacat. Syarat nafadz ada dua, yaitu kepemilikan (barang dimiliki oleh pelaku dan berhak menggunakannya) dan wilayah. Syarat

lazim, yaitu bahwa akad harus dilaksanakan apabila tidak ada cacat. Allah telah menghalalkan perniagaan (Al-bai‟) dan mengharamkan riba

(QS ). Inilah dasar utama operasi BMT yang meninggalkan

penggunaan system bunga dan menerapkan penggunaan sebagian akad-akad lain di luar perniagaan dalam produk-produk nya. (Ascarya, - ).

F. Wadiah

. Pengertian Wadiah

Dalam tradisi fiqih Islam, prinsip titipan atau simpanan dikenal

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada

“… jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah

yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia

bertakwa kepada Allah Tuhannya….” QS. Al-Baqarah [ ]:

b.Hadist

Abu Hurairah meriwayatkan bahwa Rasullulah saw. Bersabda, “Sampaikanlah (tunaikanlah) amanat kepada yang berhak menerimanya

dan jangan membalas khianat kepada orang yang telah mengkhianatimu. “ (HR Abu Dawud dan menurut Tirmidzi hadist ini hasan, sedang

Imam Hakim mengkategorikannya sahih). c.Ijma

Para tokoh ulama islam sepanjang zaman telah melakukan ijma (konsensus) terhadap legitimasi al-wadiah karena kebutuhan manusia terhadap hal ini jelas terlihat, seperti dikutip oleh Dr. Azzuhaily dalam

al-Fiqh al-Islami wa adillatuhu dari kitab al-mughni wa syarh kabir li Ibni Qudhamah dan Musbuth Li Imam sarakhsy. Pada dasarnya,

penerima simpanan adalah yad al-amanah (tangan amanah), artinya dia tidak bertanggung jawab atas kehilangan atau kerusakan yang terjadi pada aset titipan selama hal ini bukan akibat dari kelalaian atau

dalam memelihara barang titipan (karena faktor-faktor di luar batas kemampuan). (Antonio Syafi‟I, : - ).

. Jenis-jenis Wadiah a. Wadiah yad amanah

Akad penitipan barang atau uang, dimana pihak penerima titipan tidak memiliki kewenangan untuk memanfaatkan barang tersebut. Penyimpan menitipkan barangnya semata-mata karena menginginkan

keamanan dan kenyamanan, karena jika hanya disimpan di rumah mungkin tidak aman. Barang yang dititipkan harus dijaga dari kerusakan,

kerugian, keamanan, dan keutuhan nya, dan dikembalikan kapan saja penyimpan menghendaki. (Ridwan, : ).

Titipan Barang

Beban biaya

Penitipan Gambar III.

Skema Kerja Prinsip Wadi‟ah yad Amananh

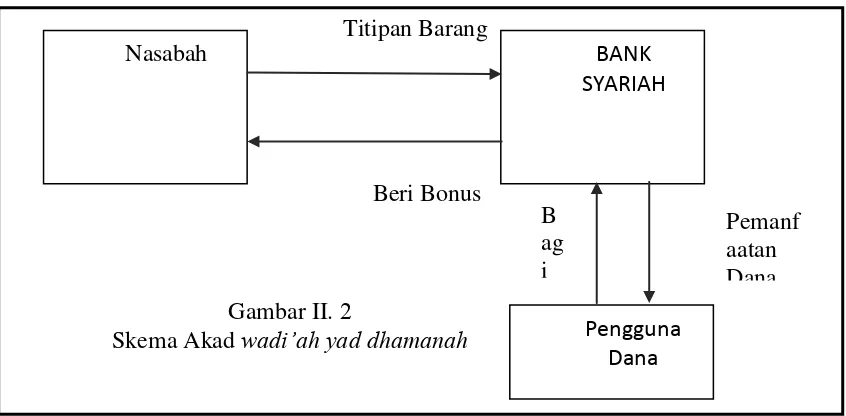

b.Wadiah yad dhamanah

Akad penitipan barang atau uang ketika pihak penerima titipan

dengan atau tanpa izin pemilik barang atau uang dapat memanfaatkan barang atau uang titipan, dan harus bertanggung jawab terhadap

Nasabah BANK

kehilangan atau kerusakan barang atau uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang atau uang tersebut

menjadi hak penerima titipan. (Ascarya, : ).

Bagi hasil adalah suatu sistem pengelolaan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal (shahibul maal) dan

pengelola modal (Mudharib).(Antonio Syafi‟I, ).

Dari pengertian di atas dapat diartikan bahwa bagi hasil merupakan

sistem pengelolaan dana yang kemudian hasil dari usaha pengelola dana tersebut dibagi hasilkan sesuai dengan kesepakatan antara pihak pemilik dana dan pihak pengelola dana.

H. Faktor yang Mempengaruhi Bagi Hasil

Dalam penentuan bagi hasil sangat dipengaruhi oleh hasil investasi,

.Faktor langsung

Faktor langsung yang berpengaruh adalah investment rate yaitu jumlah

dana yang tersedia dan nisbah bagi hasil (profit sharing ratio).

a) Investman rate yaitu persentase aktual dana yang diinvestasikan dari

total dana. Apabila bank syariah menentukan Investment rate sebesar artinya dari total dana dialokasikan untuk memenuhi

likuiditas.

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dari berbagai sumber dana yang tersedia untuk diinvestasikan.

Biasanya jumlah dana tersebut dihitung dengan menggunakan metode: a) Rata-rata saldo minimum bulanan, dan b) rata-rata total saldo harian.

c) Nisbah (profit sharing ratio)

. Untuk akad mudharabah nisbah harus ditentukan dan disetujui pada

awal perjanjian.

. Besar kecilnya nisbah antara bank syariah satu dengan bank syariah

lainnya dapat berbeda.

. Besar kecilnya nisbah juga dapat berubah-ubah, misalnya untuk deposito bulan dan bulan.

. Besar kecilnya nisbah juga dapat berbeda antara satu account dengan

account lainnya sesuai dengan besarnya dana dan jatuh temponya.

. Faktor tidak langsung

) Bank syariah dan nasabah melakukan share dalam pendapatan dan biaya. Pendapatan yang dibagihasilkan merupakan pendapatan

yang diterima dikurangi biaya-biaya.

) Apabila semua biaya ditanggung bank. Maka hal ini disebut dengan

revenue sharing.

b. Metode Akuntansi yang digunakan

Bagi hasil secara tidak langsung dipengaruhi oleh aktivitas yang

dilakukan, terutama metode pengakuan pendapatan dan biaya yang digunakan.

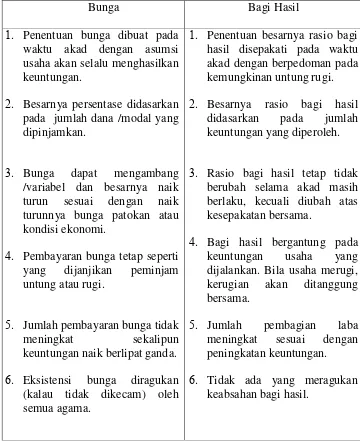

I. Perbedaan Bunga dan Bagi Hasil

Sebagai alternatif sistem bunga dalam ekonomi konvensional, ekonomi Islam menawarkan sistem bagi hasil (profit and loss sharing)

ketika pemilik modal (surplus spending unit) bekerja sama dengan pengusaha (deficit spending unit) untuk melakukan kegiatan usaha. Apabila

kegiatan usaha menghasilkan, keuntungan dibagi berdua, dan apabila menderita kerugian, kerugian ditanggung bersama. Sistem bagi hasil

menjamin adanya keadilan dan tidak ada pihak yang tereksploitasi (dizalimi). Sistem bagi hasil dapat berbentuk musyarakah atau mudharabah

dengan berbagai variasinya.

Dalam perekonomian konvensional, sistem riba, fiat money, commodity money, fractional reserve system dalam perbankan, dan

Akibatnya, uang atau investasi yang seharusnya tersalur ke sektor riil untuk tujuan produktif sebagian besar lari ke sektor moneter dan menghambat

pertumbuhan bahkan menyusutkan sektor riil. Penciptaan uang tanpa adanya nilai tambah akan menimbulkan inflasi. Pada akhirnya, pertumbuhan

Tabel II.

. Besarnya persentase didasarkan pada jumlah dana /modal yang dipinjamkan.

. Bunga dapat mengambang /variabel dan besarnya naik turun sesuai dengan naik turunnya bunga patokan atau kondisi ekonomi.

. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama.

. Penentuan besarnya rasio bagi hasil disepakati pada waktu akad dengan berpedoman pada berlaku, kecuali diubah atas kesepakatan bersama.

BAB III

GAMBARAN OBYEK PENELITIAN

A. Sejarah Berdirinya BMT Bina Usaha

Koperasi Bina Usaha terakhir dengan nama Baitul Mal Wattamwil

(BMT) Bina Usaha. Proses pendirian pra koperasi ini dilakukan melalui beberapa kali pertemuan para pendiri di lingkungan Kecamatan Bergas yang

diprakarsai oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) Kabupaten Dati II Semarang. Sosialisasi awal tentang BMT dilakukan di Masjid

Al-Taqwa Tegalsari yang dihadiri oleh tokoh-tokoh masyarakat, tokoh agama dan pemuda di lingkungan Kecamatan Bergas dan Tim PINBUK sebagai inisiator.

Secara resmi lembaga yang terlahir dari program P T (Proyek Penanggulangan Pekerjaan Terampil) ini mulai berdiri pada tanggal

November di Masjid Ad-dakwah Karangjati oleh sekitar orang pendiri dan beroprasional sejak tanggal November . Pada awal mula

berdiri BMT Bina Usaha berlokasi di jalan PTP Ngobo No. Sruwi Karangjati, namun sejak tanggal juli BMT Bina Usaha Berlokasi di desa Ngimbun RT RW , Kelurahan karangjati Kec. Bergas Kab.

B. Legalitas BMT BINA USAHA Karangjati Kec. Bergas

Dasar hukum yang digunakan sebagai pedoman dalam pelaksanaan

operasi BMT Bina Usaha adalah sebagai berikut:

. BMT Bina Usaha bebadan hukum koprasi berdasarkan Akta Pendirian

Koperasi dengan SK Menteri Koperasi PKM No. /BH/KDK. . tanggal maret .

. Perubahan Anggaran Dasar dan Badan Hukum nomor /BH/PAD/XIV/ . /II/ tanggl fbruari

. SISIPK N . /SISIPK/KDK . /V/

. Ijin Gangguan No.

. Tanda Daftar Perusahaan (TDP) Koperasi No. . , , .

C.Visi dan Misi BMT Bina Usaha Karangjati Kec. Bergas . Visi

Menjadi lembaga yang besar, terpercaya, dan mampu mensejahterakan anggotanya.

. Misi

a. Memperdayakan ekonomi umat Islam wilayah kabupaten Semarang pada khususnya.

b. Menyelenggarakan pelayanan kepada anggota sesuai dengan prinsip KJKS.

c. Menjalankan kegiatan usaha jasa keuangan syariah dengan efktif, efisien dan transparan.

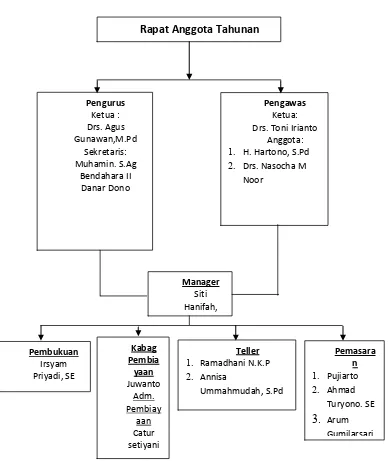

D. Struktur Organisasi

Struktur organisasi adalah suatu kerangka kerja yang dipikirkan oleh

manajer untuk membagi-bagi dan mengkoordinasikan aktivitas anggota organisasi. Karena strategi dan lingkungan sekitar berbeda dari suatu

organisasi ke organisasi yang lain, terdapat berbagai kemungkinan struktur organisasi. (Stoner, Freeman dan Gilbert Jr, : )

Struktur organisasi BMT menunjukkan adanya garis wewenang dan

tanggung jawab, garis komando serta cakupan bidang pekerjaan masing-masing. Struktur ini menjadi sangat penting supaya tidak terjadi benturan

pekerjaan serta memperjelas fungsi dan peran masing-masing bagian dalam organisasi. Tentu saja masing-masing BMT dapat memiliki karakteristik tersendiri, sesuai dengan besar kecil nya organisasi. Namun demikian

struktur organisasi minimal dalam setiap BMT terdiri sebagai berikut: . Musyawarah Anggota Tahunan

. Dewan Pengurus

. Dewan Pengawas Syariah

. Dewan Pengawas Manajemen

Dalam Undang-Undang Nomor Tahun , komponen organisasi koperasi, perangkat tersebut terdiri dari:

a. Rapat anggota b. Pengurus

) Musyawarah Anggota Tahunan atau Rapat Anggota Tahunan

Musyawarah ini dilaksanakan setiap satu tahun sekali yang dihadiri

oleh semua anggota atau perwakilan nya. Jika memungkinkan, semua anggota dapat diundang untuk hadir dalam RAT, namun jika jumlah

anggota banyak dan domisili yang jauh, dapat dibuat RAT bertahap. ) Dewan pengurus

Dewan pengurus BMT pada hakikatnya adalah wakil dari anggota

dalam melaksanakan hasil keputusan musyawarah tahunan. Oleh karena itu pengurus harus dapat menjaga amanah yang telah dibebankan

kepada nya. Amanah ini nanti nya akan dipertanggung jawabkan kepada anggota pada tahun berikutnya. Masa kerja pengurus sangat tergantung pada kepentingan organisasi. Artinya, BMT dapat

menetapkan masa kerja nya , , atau tahun. ) Dewan Pengawas Syariah (DPS)

Dewan Pengawas Syariah (DPS) menjadi salah satu pembeda antara Lembaga Keuangan Syariah dengan Lembaga Keuangan Konvensional

dan memiliki tugas utama dalam pengawasan BMT yang berkaitan dengan sistem syariah yang di jalankan nya.

) Dewan Pengawasan Manajemen

Dewan Pengawas Manajemen merupakan representasi anggota terutama berkaitan dengan operasional kerja pengurus. Masa kerja

dipilih dan disahkan dalam musyawarah anggota tahunan. (Ridwan, : - ).

Gambar III.

Struktur Organisasi BMT Bina Usaha Karangjati (Sumber : RAT BMT Bina Usaha Karangjati)

Tugas masing-masing bagian yang terdapat pada struktur organisasi

BMT Bina Usaha adalah sebagai berikut: a.Pengawas

) Melakukan pengawasan secara tidak langsung ) Melakukan koordinasi dengan pengurus b.Pengurus

) Mengadakan rencana kerja dan rencana anggaran pendapatan dan belanja BMT

) Menyelenggarakan rapat

) Menyelenggarakan rapat pengurus minimal kali setiap bulan untuk mengevaluasi pelaksanaan usaha BMT oleh pengelola

) Menunjuk pengelola BMT yang profesional c. Pengelola

) Manager

) Mempimpin kegiatan BMT secara menyeluruh

) Melakukan koordinasi seluruh staf BMT

) Menyusun rencana kerja bulanan, triwulanan, dan tahunan yang merupakan penjabaran kebijakan umum pengawas dan rapat anggota

tahunan.

) Menandatangani surat-surat untuk kepentingan intern dan extern.

) Meneliti laporan periodik (bulanan, triwulanan, dan tahunan). a. Kepala Pembiayaan

) Menyusun rencana pembiayaan

) Menerima usulan dan melakukan wawancara analisa pembiayaan

) Memantau, membina, dan mendata jalannya pengangsuran pembiayaan agar tidak macet

) Menganalisa proposal pembiayaan nasabah

) Mengajukan persetujuan pembiayaan kepada manager ) Melakukan survei untuk mencari calon nasabah baru

) Melakukan administrasi pembiayaan ) Melakukan penagihan lapangan

) Melaksanakan pelayanan pengambilan pengambilan dan

pengantaran dari debitur. b. Pembukuan (Accounting)

) Membukukan semua transaksi keuangan

) Membuat laporan-laporan keuangan secara periodik

) Mengadministrasikan seluruh dokumen yang berhubungan dengan bagian keuangan

) Melayani claim, biaya, serta gaji yang telah disetujui manajer

) Mengarsip semua berkas, surat-surat dan dokumen-dokumen lain sehingga tidak hilang.

c. Kasir (Teller)

) Melayani penerimaan serta penarikan dari dan ke nasabah ) Melakukan pembayaran sesuai dengan perintah manajer

) Menghitung bagi hasil seluruh nasabah

) Mengadministrasikan seluruh transaksi yang berhubungan dengan

kas

) Setiap akhir jam kerja menghitung uang yang ada dan meminta pemeriksaan manajer.

d. Pemasaran (Marketing)

) Melakukan kegiatan-kegiatan kerja dan promosi

) Mencari sumber-sumber dana dengan melihat kemungkinan dan peluang dana murah yang dapat di himpun baik dari nasabah maupun dari simpanan pihak ketiga

) Bersama bagian pembiayaan melakukan penagihan ke setiap nasabah yang di berikan pembiayaan sesuai dengan tanggal dan

waktu yang telah disepakati. E. Operasional BMT Bina Usaha

. Baitul Maal

Yaitu peran sosial dalam penyaluran dana kepada delapan golongan BMT Bina Usaha selain sebagai organisasi bisnis juga

. Baitul Tamwil

Yaitu mengelola dana umat yang sangat potensial dan sesuai

syariat Islam. BMT Bina Usaha sebagai organisasi bisnis adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kembali dalam bentuk pmbiayaan terhadap usaha-usaha produktif dan menguntungkan. Jenis produk yang dikeluarkan BMT Bina Usaha terdiri dari:

a. Produk Simpanan

Simpanan adalah dana yang terpercayakan oleh nasabah dalam

bentuk simpanan biasa atau simpanan berjangka. Produk simpanan yang terdapat pada BMT Bina Usaha meliputi:

)Si Rela (Simpanan Sukarela Lancar)

Merupakan simpanan dengan akad wadiah yadhamanah, yaitu akad titipan uang anggota BMT dengan tanggungan

keamanan dari BMT dan BMT diperkenankan untuk mengelola uang tersebut untuk keperluan yang bermanfaat BMT akan memberikan kadar keuntungan sesuai dengan ketetapan BMT.

Ketentuan:

a) Simpanan atas nama pribadi / lembaga

b) Membayar Simpanan Pokok Rp . ,- c) Setoran awal minimal Rp . ,-

e) Penyetoran dan penarikan dapat dilakukan sewaktu-waktu selama jam kerja.

f) Melayani sistem jemput bola (pelayanan penarikan setoran dan penarikan simpanan dilokasi anggota).

) Si Supel (Simpanan Sukarela Pelajar)

Merupakan simpanan yang diperuntukan bagi pelajar dengan akad wadiah yadhamanah, yaitu akad titipan uang dengan

tanggunga keamanan ari BMT dan BMT diperkenankan untuk mengelola uang tersebut untuk keperluan yang bermanfaat BMT

akan memberikan pembagian kadar keuntungan sesuai dengan ketetapan BMT.

Ketentuan:

a) Simpanan khusus untuk pelajar

b) Setoran awal pembukaan rekening minimal Rp . ,-

c) Setoran selanjutnya minimal Rp. ,-

d) Penyetoran dan penarikan dapat dilakukan sewaktu-waktu

setiap hari kerja.

) Si Suka (Simpanan Sukarela Berjangka)

Merupakan simpanan dengan akad mudharbah, yaitu

anggota BMT menginvestasikan sejumlah dana kedapa BMT dan BMT akan mengelola dana tersebut dalam bentuk pembiayaan

Ketentuan:

a) Simpanan atas nama pribadi / lembaga

b) Setoran minimal Rp . . ,-

c) Nisbah diberikan setiap akhir bulan kepada anggota dan

BMT (dari pendapatan BMT setiap bulan nya) d) Jangka waktu jatuh tempo :

) bulan, nisbah :

) bulan, nisbah : ) bulan, nisbah :

) Si Suqur (Simpanan Persiapan Ibadah Qurban)

Merupakan simpanan yang direncanakan untuk pembelian hewan qurban pada hari raya Idul Adha. Si Suqur menggunakan

akad wadiah yadhamanah, yaitu akad titipan uang dengan tanggungan keamanan dari BMT, dan BMT akan memberikan

pembagian kadar keuntungan sesuai dengan ketetapan BMT.

Ketentuan:

a) Simpanan khusus untuk pembelian hewan qurban.

b) Setoran awal pembukaan rekening minimal Rp .

,-c) Setoran selanjutnya minimal Rp .

,-d) Penyetoran selanjutnya dapat dilakukan sewaktu-waktu

setiap hari kerja.

e) Pengambilan hanya bisa dilakukan mulai bulan menjelang