i

PADA KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN (KSPP) SYARIAH AL-IJTIHAD PABELAN KC PASAR WATES TERBAN

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH WIJI LESTARI NIM : 20113057

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

i

PADA KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN (KSPP) SYARIAH AL-IJTIHAD PABELAN KC PASAR WATES TERBAN

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH WIJI LESTARI NIM : 20113057

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

iv

PENGESAHAN

STRATEGI PEMASARAN PRODUK SIMPANAN SUKA RELA LANCAR PADA KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN (KSPP)

SYARIAH AL-IJTIHAD PABELAN KC PASAR WATES TERBAN

DISUSUN OLEH

WIJI LESTARI

NIM: 20113057

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 11 Agustus 2016 dan telah dinyatakan memenuhi syarat guna memperoleh

gelar Ahli Madya Ekonomi Syariah Susunan Panitia Penguji Ketua Penguji : Dr. Anton Bawono, M.Si Sekretaris Penguji : Prof. Dr. M. Zulfa M, M.Ag

Penguji I : Dr. Ahmad Mifdhol M., Lc, M.Si Penguji II : Fetria Eka Yudiana S.E, M.Si

Salatiga, 11 Agustus 2016 Dekan

Dr. Anton Bawono, M.Si NIP. 19740320 200312 1 001 INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

v

PERNYATAAN KEASLIAN

Yang bertandatangan di bawah ini saya: Nama : Wiji Lestari NIM : 201-13-057

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan dengan sesungguhnya dan sejujurnya, bahwa tugas akhir saya yang berjudul “STRATEGI PEMASARAN PRODUK SIMPANAN SUKA RELA

LANCAR PADA KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN (KSPP) SYARIAH AL-IJTIHAD PABELAN KC PASAR WATES TERBAN” adalah murni hasil penelitian sendiri dan bukan plagiat hasil karya orang lain, kecuali pada bagian-bagian yang disebutkan rujukan.

Salatiga, 11 Agustus 2016 Yang Menyatakan

Wiji Lestari INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

vi ABSTRAK

Lestari, Wiji. 2016. Strategi Pemasaran Poduk Simpanan Suka Rela Lancar pada Koperasi Simpan Pinjam dan Pembiayaan (KSPP) Syariah Al-Ijtihad Pabelan KC Pasar Wates Terban Pabelan Kabupaten Semarang. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam. Program Studi DIII Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Drs. H. Alfred L, M.Si

Kata Kunci: Strategi Pemasaran, KSPPS Al-Ijtihad

Koperasi Simpan Pinjam dan Pembiayaan Syariah Al-Ijtihad merupakan salah satu lembaga keuangan yang berwatak sosial dan bertujuan untuk meningkatkan taraf hidup dan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Lembaga keuangan saat ini bergerak dalam bidang usaha simpan dan pinjam yang berdasarkan prinsip syariah. Produk-produk yang ditawarkan oleh KSPPS ini adalah produk simpanan dan pembiayaan, produk simpanan terdiri dari Si Rela, Si Suka, Si Haji, Si Suqur, dan Si Aman. Sedangkan produk pembiayaan terdiri dari pembiayaan Mudharabah, Pembiayaan Musyarakah, Pembiayaan Murabahah, Pembiayaan Ba’i Bitsaman Ajil, Pembiayaan Ijarah, dan Pembiayaan Qardhul Hasan.

Tugas akhir ini bertujuan untuk mengetahui strategi pemasaran yang diterapkan oleh KSPPS pada simpanan Suka Rela Lancar, prosedur simpanan Suka rela Lancar, dan kendala-kendala yang timbul dalam pemasaran simpanan Suka Rela Lancar.

vii

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT, karena atas limpahan rahmat dan hidayah-Nya penulis dapat menyelesaikan Tugas Akhir yang berjudul “Strategi Pemasaran Produk Simpanan Suka Rela Lancar pada KSPPS Al-Ijtihad Cabang Wates Terban Pabelan Kabupaten Semarang”. Tugas Akhir ini disusun

sebagai persyaratan kelulusan pada Program Studi Perbankan Syariah Diploma III Fakultas Ekonomi dan Bisnis Islam.

Dalam penyusunan Tugas Akhir ini penulis banyak mendapat saran, dorongan, bimbingan serta keterangan-keterangan dari berbagai pihak yang merupakan pengalaman yang tidak dapat diukur secara materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan tersebut adalah guru yang terbaik bagi penulis. Oleh karena itu dengan segala hormat dan kerendahan hati perkenankan lah penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islan Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono M.Si Selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

viii

4. Bapak dan Ibu dosen program studi DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam yang telah memberikan bekal ilmu pengetahuan yang sangat membantu dalam penulisan Tugas Akhir ini. 5. Bapak Mohammad Wahyudi selaku manajer KSPPS yang telah

memberikan kesempatan kepada penulis untuk melaksanakan praktikum magang dan memberikan informasi.

6. Karyawan dan karyawati KSPPS Al-Ijtihad Pabelan yang membantu penulis dalam mendapatkan data-data serta informasi dalam penulisan Tugas Akhir ini.

7. Kedua orang tua dan Kakak-kakak saya yang telah memberikan dukungan mental dalam penulisan tugas akhir ini.

8. Seluruh teman-teman DIII Perbankan Syariah yang telah memberikan motivasi.

9. Semua pihak yang tidak mungkin penulis sebutkan satu persatu yang telah terlibat banyak membantu sehingga tugas akhir ini dapat diselesaikan.

Akhir kata semoga semoga dapat bermanfaat bagi penulis sendiri, institusi pendidikan dan masyarakat luas. Amin

Salatiga, 27 Juli 2016

ix

PERSEMBAHAN

1. Allah SWT atas segala nikmat, rahmat dan hidayahNya kepadaku sehingga membuat saya bertahan sampai saat ini.

2. Ayah dan ibu, terimakasih atas kasih sayang dan doa yang ayah dan ibu berikan kepadaku selama ini.

3. Dosen Jurusan DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam.

4. Kakak-kakakku dan keluarga terimakasih atas dukungan dan perhatiannya.

5. Ahmad Abdul Kalim yang selalu memberikan semangat dan dukungan.

x MOTTO

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR KEASLIAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

PERSEMBAHAN ... viii

MOTTO ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Kegunaan ... 5

D. Penegasan Istilah ... 6

E. Metode Penelitian ... 7

xii

BAB II : LANDASAN TEORI ... 11

A. Telaah Pustaka ... 11

B. Strategi Pemasaran ... 12

1. Pengertian Strategi Pemasaran ... 12

2. Konsep-konsep Pemasaran... 14

3. Macam-macam Strategi Pemasaran ... 16

4. Simpanan ... 20

C. Koperasi Simpan Pinjam dan Pembiayaan syariah ... 26

1. Pengertian Koperasi Simpan Pinjam dan Pembiayaan Syariah ... 26

2. Produk-produk KSPPS ... 26

BAB III : LAPORAN OBJEK ... 33

A. Sejarah Berdirinya KSPPS Al-Ijtihad Pabelan ... 33

B. Visi, Misi dan Tujuan ... 34

C. Identitas KSPPS Al-Ijtihad ... 35

D. Produk-produk KSPPS Al-Ijtihad ... 42

BAB IV : ANALISIS ... 46

A.Strategi Pemasaran Simpanan Suka Rela Lancar pada KSPPS Al-Ijtihad Kantor Cabang Wates ... 46

xiii

C.Kendala-kendala yang dihadapi dalam memasarkan Produk

Simpanan Suka Rela Lancar ... 50

BAB V : PENUTUP ... 54

A.Kesimpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA ... 57

xiv

DAFTAR GAMBAR

1

PENDAHULUAN

A. Latar Belakang Masalah

Akhir-akhir ini lembaga keuangan syariah mengalami perkembangan yang sangat pesat. Diantaranya yaitu perbankan syariah yang merupakan institusi atau lembaga yang mempunyai peran yang sangat penting dalam bidang ekonomi. Kegiatan dalam bidang perbankan adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat. Dengan demikian dunia perbankan dapat menjembatani pihak yang berlebihan dana dengan pihak yang membutuhkan dana. Perbankan dalam menjalankan fungsinya tersebut menggunakan prinsip kehati-hatian, terutama saat menyalurkan dana pada masyarakat.

Saat ini banyak bank syariah yang bermunculan yang tentu saja membuat persaingan semakin sengit diusaha tersebut. Untuk dapat bertahan di industry perbankan syariah, maka setiap perusahaan harus mempunyai strategi manajemen yang baik, karena tanpa strategi manajemen yang baik perusahaan akan mudah gulung tikar. Adapun salah satu faktor yang di perhatikan oleh lembaga keuangan syariah adalah bagaimana cara mereka memasarkan produknya.

syariah tetap bertahan di tengah-tengah maraknya bank-bank konvensional yang ada. Dalam hal ini khususnya lembaga keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS) dalam usahanya mengembangkan dunia perekonomian Islam, kedudukan pemasaran sangat penting, karena sebagai penghubung antara nasabah dengan Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS). Untuk itu sebelum memperkenalkan produk, pihak lembaga keuangan syariah harus mengenal atau mengerti kebutuhan nyata dari para calon nasabah (masyarakat). Setelah itu baru memperkenalkan produk sesuai dengan kebutuhan mereka. Oleh karena itu, nasabah harus dipandang sebagai mitra usaha yang bisa saling menguntungkan.

Dalam kegiatan mengenalkan produk tak lepas dari kegiatan pemasaran. Pada dasarnya pemasaran menjadi kebutuhan pada lembaga, baik yang bergerak di bidang laba atau nirlaba. Mengingat perkembangan pasar dan persaingan yang semakin ketat, bagian pemasaran memiliki tugas dan tanggung jawab yang sangat luas, antara lain mencari calon nasabah sebanyak-banyaknya, melakukan penagihan, serta memperkenalkan atau mempromosikan produk kepada nasabah. Maka dari itu untuk melakukan pemasaran yang baik tidaklah mudah karena diperlukan strategi-strategi yang baik pula.

tidaklah sesempit itu. Pemasaran adalah segala daya dan upaya manusia yang diarahkan untuk memenuhi kebutuhan dan keinginan melalui proses tukar-menukar yang baik dan teratur, sehingga kedua belah pihak yang melaksanakan pertukaran dapat memperoleh kepuasan.

Kegiatan pemasaran yang dilakukan suatu perusahaan memiliki beberapa tujuan yang hendak dicapai, baik tujuan jangka pendek maupun jangka panjang. Dalam jangka pendek biasanya untuk mencari nasabah baru terutama untuk produk yang baru diluncurkan. Sedangkan untuk tujuan jangka panjang dilakukan untuk mempertahankan produk-produk yang sudah ada agar tetap eksis.

Dari uraian di atas menunjukkan bahwa pemasaran keuangan syariah merupakan usaha untuk memenuhi kebutuhan dan keinginan para nasabahnya terhadap produk dan jasa perbankan.

Dengan demikian agar suatu lembaga keuangan syariah dapat menguasai pasar dibandingkan dengan lembaga keuangan lain, maka lembaga keuangan tersebut harus mempunyai strategi pemasaran yang baik sehingga dapat melaksanakan strategi yang tepat demi tercapainya tujuan lembaga keuangan syariah tersebut.

Berdasarkan latar belakang masalah yang sudah dikemukakan tersebut, maka penulis ingin meneliti bagaimana KSPPS Al-Ijtihad cabang Wates memasarkan produknya, khususnya produk simpanan suka rela lancar dimana produk tersebut paling banyak diminati dibandingkan produk lain. Maka penulis mengambil judul “STRATEGI PEMASARAN PRODUK SIMPANAN SUKA RELA LANCAR PADA KSPPS AL-IJTIHAD KANTOR CABANG WATES TERBAN PABELAN KABUPATEN SEMARANG”

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang diatas dapat di ambil kesimpulan tentang apa yang harus dilakukan berkenaan dengan strategi pemasaran. Adapun permasalahan yang akan diteliti dapat penulis rumuskan sebagai berikut:

1. Strategi apa yang digunakan KSPPS Al-Ijtihad Kantor Cabang Wates dalam memasarkan produk simpanan suka rela lancar?

2. Bagaimana prosedur simpanan suka rela lancar pada KSPPS Al-Ijtihad Kantor Cabang Wates?

C. Tujuan dan kegunaan 1. Tujuan

Tujuan dari penulisan Tugas Akhir ini adalah sebagai berikut:

a. Untuk mengetahui strategi yang diterapkan KSPPS Al-Ijtihad Kantor Cabang Wates dalam memasarkan produk simpanan suka rela lancar.

b. Untuk mengetahui prosedur simpanan suka rela lancar pada KSPPS Al-Ijtihad Kantor Cabang Wates.

c. Untuk mengetahui kendala yang hadapi dalam memasarkan produk pembiayaan simpanan suka rela lancar pada KSPPS Al-Ijtihad Kantor Cabang Wates.

2. Keguanaan

Kegunaan dari tugas akhir ini adalah sebagai berikut: a. Bagi Penulis

Menambah wawasan dalam lembaga keuangan khususnya di KSPPS Al-Ijtihad Kantor Cabang Wates dan sebagai bekal agar dapat menerapkan ilmu yang tepat antara keadaan teori dengan keadaan lapangan sesungguhnya.

b. Bagi KSPPS Al-Ijtihad

c. Bagi IAIN Salatiga

Penulisan tugas akhir ini dapat dijadikan sebagai tambahan referensi.

D. Penegasan Istilah

Dari judul penelitian yang penulis pilih “Strategi Pemasaran Produk Simpanan Suka Rela Lancar pada KSPPS Al-Ijtihad Kantor Cabang Wates Terban Pabelan Kabupaten Semarang”, terdapat makna -makna dari istilah yang ambil, diantaranya:

1. Marketing/Pemasaran

Salah satu kegiatan pokok yang harus diperhatikan dalam mempertahankan perusahaan adalah pemasaran, yang merupakan kumpulan aktivitas dalam rangka sosialisasi dan pendistribusian produk oleh perusahaan melalui penciptaan dan penghargaan nilai yang ditujukan untuk kepuasan konsumen dan pencapaian tujuan perusahaan. Pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

2. Strategi Pemasaran

dirancang untuk memengaruhi afeksi, kognisi, dan perilaku konsumen (Paul, 2013:27).

3. Simpanan Suka Rela Lancar atau Tabungan

Simpanan yang diperuntukkan atas nama pribadi maupun lembaga, dimana simpanan dan penarikan dapat dilakukan setiap saat pada jam kerja. Bagi hasil dihitung atas dasar rata-rata harian dengan ditambah pada saldo akhir bulan, dan melayani pengambilan ke rumah untuk jumlah tertentu.

4. Koperasi Simpan Pinjam dan Pembiayaan Syariah

Koperasi Simpan Pinjam dan Pembiayaan Syariah sebelumnya disebut Koperasi Jasa Keuangan Syariah yang terlahir dari Baitul Maal wa Tamwil merupakan entitas keuangan mikro syariah yang unik dan spesifik. Kiprah KSPPS dalam melaksanakan fungsi dan perannya menjalankan peran ganda yaitu sebagai lembaga bisnis (tamwil) dan disisi lain melakukan fungsi sosial yakni menghimpun, mengelola dan menyalurkan dana.

E. Metode Penelitian 1. Tipe Penelitian

2. Jenis Penelitian

Jenis data yang digunakan penulis untuk menyusun laporan ini ada 2, yaitu:

a. Data Primer

Data yang diperoleh secara langsung dari objek penelitian (tanpa perantara) dengan menggunakan alat pengukur/alat pengambilan langsung, data primer dapat berupa data observasi.

b. Data Sekunder

Data yang diperoleh secara tidak langsung yang dikumpulkan dari sumber-sumber yang ada (perpustakaan, buku ilmiah dan internet) yang pada umumnya berupa bukti catatan/laporan historis yang telah tersusun sebagai data pendukung yang akan penulis gunakan untuk menyusun laporan ini.

3. Teknik Pengumpulan Data

Metode yang digunakan penulis dalam pengumpulan data agar data yang diperoleh relevan dengan objek yang diteliti, teknik pengumpulan data sebagai berikut:

a. Pengamatan (Observasi)

b. Wawancara

Metode ini penulis gunakan untuk mengumpulkan data informasi dengan mengajukan pertanyaan yang diajukan kepada marketing mikro.

c. Dokumentasi

Metode dokumentasi yaitu mencari data mengenai sesuatu yang berupa catatan, buku, surat, notula maupun brosur. Metode ini peneliti gunakan untuk menambah data tentang apa yang diteliti, yang diperoleh dari catatan dokumentasi KSPPS Al-Ijtihad Kantor Cabang Wates.

F. Sistematika Penulisan

Dalam penulisan karya ilmiah ini penulis menggunakan sistematika yaitu bab pertama berisi tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, penelitian terdahulu, penegasan istilah, metode penelitian dan sistematika penulisan.

Kemudian bab kedua membahas telaah pustaka yang terdiri dari kerangka Teoritik membahas tentang pengertian Strategi Pemasaran, Simpanan Suka Rela Lancar dan Koperasi Simpan Pinjam dan Pembiayaan Syariah.

Al-Ijtihad, Penjabaran Tugas dan Wewenang Masing-masing Karyawan dan produk-produk pada KSPPS Al-Ijtihad.

Selanjutnya pada bab keempat, berisi tentang analisa mengenai strategi pemasaran yang dilakukan oleh KSPPS Al-Ijtihad pada produk Simpanan Suka Rela Lancar, prosedur Simpanan Suka Rela Lancar, dan kendala-kendala yang dihadapi dalam pemasaran produk Simpanan Suka Rela Lancar di KSPPS Al-Ijtihad Cabang Wates.

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dari penelitian saudari Dwi Ratna Sari yang berjudul “Analisis

Strategi Pemasaran Produk Tabungan Si Rela di BMT Bina Insani Pringapus” tahun 2015 menyimpulkan bahwa BMT tersebut

memasarkan produk simpanannya dengan strategi produk, strategi harga, strategi tempat, strategi promosi, dan strategi orang. Dalam strategi produk si rela adanya sistem jemput bola kepada nasabah dan pada strategi pemasarannya dengan menyebar brosur, aktif dalam mengadakan pengajian dan melakukan beberapa pendekatan dengan calon nasabah.

Kemudian dari penelitian saudara Damsiri yang berjudul “Strategi Pemasaran Pembiayaan OTO IB Hasanah di BNI Syariah

Cabang Semarang” tahun 2012, menyimpulkan bahwa pembiayaan

Pabelan kabupaten Semarang, serta kendala yang timbul dalam memasarkan produk simpanan suka rela lancar.

Dari penelitian saudari Aziyah Sholaemah yang berjudul “Strategi Pemasaran Produk Pembiayaan Murabahah pada Bank

Syariah Mandiri Kantor Cabang Pembantu Banyumanik Semarang”

tahun 2014, menyimpulkan bahwa strategi pemasaran yang dilakukan meliputi berbagai strategi antaranya strategi dengan promosi, door to door / jemput bola, referensi dari teman, nasabah tang Top Up, para marketing harus menguasai produk yang ditawarkan serta strategi personal selling.

Sedangkan penelitian ini lebih membahas mengenai prosedur Simpanan Suka Rela Lancar (Si Rela) di KSPPS Al-Ijtihad Kantor Cabang Wates Terban Pabelan Kabupaten Semarang, bagaimana strategi simpanan suka rela lancar, serta prosedur dan kendala dalam memasarkan produk simpanan suka rela lancar.

B. Strategi Pemasaran

1. Pengertian Strategi Pemasaran

Strategi pemasaran menurut W.Y Stanton adalah sesuatu yang meliputi seluruh sistem yang berhubungan dengan tujuan untuk merencanakan dan menentukan harga sampai dengan mempromosikan dan mendistribusikan barang dan jasa yang bisa memuaskan kebutuhan pembeli aktual maupun potensi.

Secara umum pengertian pemasaran bank adalah suatu proses perencanaan, dan pengendalian dari kegiatan menghimpun dana, menyalurkan dana dan jasa-jasa keuangan lainnya dalam rangka memenuhi kebutuhan, keinginan dan keputusan nasabahnya (Kasmir, 2004: 169).

Dari pengertian tersebut dapat diuraikan bahwa pemasaran bank merupakan usaha untuk memenuhi kebutuhan dan keinginan para nasabahnya terhadap produk dan jasa perbankan, baik produk simpanan (giro, tabungan dan deposito), pinjaman (kredit) atau jasa-jasa bank lainnya.

Dalam melakukan pemasaran, bank memiliki beberapa sasaran yang hendak dicapai. Artinya nilai penting pemasaran bank terletak dari tujuan yang ingin dicapai tersebut seperti dalam hal meningkatkan mutu pelayanan dan menyediakan ragam produk yang sesuai dengan keinginan dan kebutuhan nasabah. Untuk mencapai sasaran tersebut maka bank perlu:

b. Memberikan nilai lebih terhadap produk yang ditawarkan dibandingkan dengan produk pesaing. c. Menciptakan produk yang memberikan keuntungan dan

keamanan terhadap produknya.

d. Memberikan informasi yang benar-benar dibutuhkan nasabah dalam hal keuangannya pada saat dibutuhkan. e. Memberikan pelayanan yang maksimal mulai dari calon

nasabah menjadi nasabah bank yang bersangkutan. f. Berusaha menarik minat konsumen untuk menjadi

nasabah bank.

g. Berusaha untuk mempertahankan nasabah lama dan berusaha mencari nasabah baru baik dari segi jumlah maupun kualitas nasabah (Kasmir, 2004:165).

2. Konsep-konsep Pemasaran

Menurut Kasmir, terdapat 5 konsep dalam pemasaran di mana setiap konsep dapat dijadikan landasan pemasaran oleh masing-masing perusahaan:

a. Konsep Produksi

Menyatakan bahwa konsumen akan menyukai produk yang tersedia dan selaras dengan kemampuan mereka dan oleh karenanya manajemen harus berkonsentrasi pada peningkatan efisiensi distribusi.

b. Konsep Produk

Konsep ini berpegang teguh bahwa konsumen akan menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta keistimewaan yang mencolok. Oleh karena itu perusahaan harus mencurahkan upaya terus-menerus dalam perbaikan produk.

c. Konsep Penjualan

Konsep ini berpikir bahwa konsumen tidak akan membeli cukup banyak produk terkecuali perusahaan menjalankan suatu usaha promosi dan penjualan yang kokoh. Dalam konsep ini kegiatan pemasaran ditekankan lebih agresif melalui usaha-usaha promosi yang gencar.

d. Konsep Pemasaran

kepuasan yang diinginkan secara lebih efektif dan efisiensi dibandingkan para pesaing.

e. Konsep Pemasaran Kemasyarakatan

Merupakan konsep yang bersifat kemasyarakatan, konsep ini menekankan kepada penentuan kebutuhan, keinginan, dan minat pasar serta memberikan kepuasan, sehingga memberikan kesejahteraan konsumen dan masyarakat (Kasmir, 2004:171).

3. Macam-macam Strategi Pemasaran

Strategi pemasaran sangat berpengaruh terhadap kemajuan sebuah perusahaan yang menawarkan barang atau jasa. Salah satu strategi pemasaran yang ada saat ini adalah marketing mix (bauran pemasaran). Kegiatan ini dilakukan secara bersamaan di antara elemem-elemen yang ada di dalam marketing mix itu sendiri. Setiap elemem tidak dapat berjalan sendiri-sendiri tanpa dukungan dari elemen lainnya.

Penggunaan bauran pemasaran di dunia perbankan dilakukan menggunakan konsep-konsep sesuai kebutuhan bank. Dalam praktiknya konsep bauran pemasaran terdiri dari bauran pemasaran produk barang dan jasa.

bauran pemasaran di samping 4 P seperti yang dikemukakan diatas, terdapat tambahan 3P yaitu: 1) People; 2) Phsycal Eviden; 3) Process. Dari penjelasan tersebut dapat disimpulkan bahwa secara keseluruhan pengguna konsep bauran pemasaran untuk produk jika digabungkan menjadi 7P, yaitu:

a. Produk (Product)

Philip Kotler mendefinisikan produk sebagai sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk dibeli, untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan (Kasmir, 20004: 186).

Produk merupakan seluruh konsep objek atau proses yang memberikan sejumlah nilai manfaat bagi pelanggan (Ratnasari & Aksa, 2002: 37).

Produk secara umum diartikan sebagai sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan. Artinya apapun wujudnya, selama itu dapat memenuhi keinginan pelanggan dan kebutuhan dikatakan sebagai produk.

b. Harga (Price)

perbankan. Salah dalam menentukan harga akan berakibat fatal terhadap produk yang ditawarkan.

c. Lokasi/ Tempat (Place)

Lokasi berarti dimana perusahaan harus bermarkas dan melakukan operasi. Bagi perusahaan non bank penentuan lokasi biasanya digunakan untuk lokasi pabrik atau gudang. Sedangkan penentuan lokasi bagi industri perbankan lebih ditekankan kepada lokasi cabang.

Penentuan lokasi kantor cabang bank dilakukan untuk cabang utama, cabang pembantu atau kantor kas. Penentuan lokasi kantor beserta sarana dan prasarana pendukung menjadi sangat penting, hal ini disebabkan agar nasabah mudah menjangkau setiap lokasi bank yang ada. Demikian pula sarana dan prasarana harus memberikan rasa yang nyaman dan aman kepada seluruh nasabah yang berhubungan dengan bank.

d. Promosi (Promotion)

Kegiatan ini merupakan kegiatan yang sama pentingnya dengan kegiatan di atas, baik produk, harga maupun lokasi. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yaang dimilikinya baik langsung maupun tidak langsung.

calon nasabah yang baru. Menurut Kasmir, setidaknya ada empat macam sarana promosi yang dapat digunakan oleh setiap bank dalam mempromosikan baik produk maupun jasanya. Keempat mcam sarana promosi yang dapat digunakan adalah: 1) Periklanan (Advertising)

2) Promosi Penjualan (Sales Promotion) 3) Publisitas (Publicity)

4) Penjualan Pribadi (Personal Selling) e. Orang (People)

People yang berfungsi sebagai service provider sangat mempengaruhi kualitas jasa yang diberikan. Keputusan dalam people untuk mencapai kualitas berhubungan dengan seleksi, training, memotivasi, dan manajemen sumber daya manusia. Pentingnya people dalam memberikan pelayanan berkualitas berkaitan dengan internal marketing. Internal marketing adalah interaksi antara setiap karyawan dan tiap departemen dalam satu perusahaan.

f. Proses (Process)

g. Bukti Fisik (Phsycal Evidence)

Bukti fisik di sini merupakan bukti jasa yang telah diciptakan yakni berupa bukti transaksi yang terjadi.

4. Simpanan

Menurut Undang-Undang No. 7 Tahun 1992 Tentang Perbankan, Simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan bentuk lainnya yang dipersamakan dengan itu.

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan tiga macam jenis simpanan (rekening). Masing-masing jenis simpanan memiliki keunggulan tersendiri, sehingga bank harus pandai dalam menyiasati pemilihan sumber dana. Sumber dana yang dimaksud adalah sebagai berikut:

a) Simpanan Giro

Dapat ditarik setiap saat, maksudnya bahwa uang yang sudah disimpan di rekening giro tersebut dapat ditarik berkali-kali dalam sehari, dengan catatan dana yang tersedia masih mencukupi.

Penarikan adalah pengambilan sejumlah uang dari rekening giro sehingga menyebabkan giro tersebut berkurang jumlahnya. Penarikan uang yang ada di rekening dapat ditarik secara tunai yaitu menggunakan cek dan secara non tunai dengan menggunakan bilyet giro.

Cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan didalam cek atau kepada pembawa cek. Sedangkan Bilyet Giro adalah surat perintah dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut untuk memindahbukuan sejumlah uang dari rekening yang bersangkutan kepada pihak penerima yang disebutkan namanya pada bank yang sama atau bank lainnya.

b) Simpanan Tabungan

hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro atau alat lainnya yang dipersamakan dengan itu.

Syarat-syarat penarikan tertentu maksudnya sesuai dengan perjanjian atau kesepakatan yang telah dibuat antara bank dengan si penabung. Ada beberapa alat penarikan tabungan, hal ini tergantung dari persyaratan bank masing-masing, alat-alat yang dimaksud adalah: 1) Buku Tabungan

Setiap penabung biasanya diberikan buku tabungan. Di dalam buku tabungan berisi catatan saldo tabungan, penarikan, penyetoran dan pembebanan-pembebanan yang mungkin terjadi. Buku ini digunakan pada saat penarikan, sehingga langsung dapat mengurangi saldo yang ada di buku tabungan tersebut.

2) Slip Penarikan

3) Kartu yang terbuat dari plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang dapat digunakan untuk menarik sejumlah uang dari tabungannya, baik uang yang ada di bank maupun di mesin Automated Teller Machine (ATM). Mesin ATM ini biasanya tersebar di tempat-tempat yang strategis. Kepada nasabah pemegang ATM akan diberikan nomor PIN atau kata sandi yang digunakan setiap kali menarik uang dari ATM. 4) Kombinasi

Yaitu penarikan tabungan dapat dilakukan kombinasi antara buku tabungan dengan slip penarikan.

c) Simpanan Deposito

Sumber dana dari masyarakat luas yang ketiga adalah simpanan deposito, berbeda dengan dua jenis simpanan sebelumnya, dimana simpanan deposito mengandung unsur jangka waktu (jatuh tempo) lebih panjang dan dapat ditarik atau dicairkan setelah jatuh tempo.

uang tersebut baru dapat dicairkan setelah jangka waktu tersebut berakhir yaitu setelah tiga bulan.

Pengertian deposito menurut Undang-undang No. 10 Tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Untuk mencairkan deposito yang dimiliki deposan dapat menggunakan bilyet deposito atau sertifikat deposito. Dalam praktiknya terdapat paling tidak tiga jenis deposito, yaitu deposito berjangka, sertifikat deposito dan deposit on call.

1) Deposito Berjangka

Deposito berjangka merupakan deposito yang diterbitkan dengan jenis jangka waktu tertentu. Jangka waktu deposito berjangka biasanya bervariasi mulai dari 1, 2, 3, 6, 12, 18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas nama baik perorangan maupun lembaga.

2) Sertifikat Deposito

Sama seperti halnya deposito berjangka sertifikat deposito merupakan deposito yang diterbitkan dengan jangka waktu 2, 3, 6, 9 dan 12 bulan. Hanya perbedaannya sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat serta dapat diperjualbelikan atau dipindahtangankan kepada pihak lain. Perbedaan lain adalah pencairan bunga sertifikat deposito dapat dilakukan dimuka, baik tunai maupun non tunai, disamping setiap bulan atau jatuh tempo.

Kemudian penerbitan nilai sertifikat deposito sudah tercetak dalam berbagai nominal dana biasanya dalam jumlah bulat. Sehingga nasabah dapat membeli dalam lembaran yang bervariasi untuk jumlah nominal yang diinginkan.

3) Deposit On Call

C. Koperasi Simpan Pinjam dan Pembiayaan Syariah 1. Pengertian KSPPS

Koperasi Simpan Pinjam dan Pembiayaan Syariah atau sebelumnya di sebut Koperasi Jasa Keuangan Syariah terlahir dari Baitul Maal wa Tamwil merupakan entitas keuangan mikro syariah yang unik dan spesifik.

2. Produk-produk KSPPS

a. Produk Penghimpunan Dana

Produk-produk penghimpunan bank ditujukan untuk mobilisasi dan investasi tabungan untuk pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena Islam secara tegas mengutuk penimbunan tabungan dan menuntut penggunaan sumber dana secaara produktif dalam rangka mencapai tujuan sosial-ekonomi Islam. Dalam penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip Operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan mudharabah. 1) Penghimpunan dengan Prinsip Wadiah

Wadiah dhamanah berbeda dengan wadiah amanah. Dalam wadi’ah amanah pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sedangkan dalam hal wadiah dhamanah, pihak yang dititipi bertnaggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Karena wadiah yang diterapkan dalam produk giro perbankan ini juga disifati dengan yad dhamanah, maka implikasi hukumnya sama dengan qardh, dimana nasabah bertindak sebagai yang meminjam uang, dan bank bertindak sebagai yang dipinjami.

2) Penghimpunan dengan Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal dan bank sebagai mudharib. Dana tersebut digunakan bank untuk melakukan pembiayaan murabaha dan ijarah, dapat pula dana tersebut digunakan bank untuk melakukan pembiayaan mudharabah. Hasil usaha ini akan dibagi hasilkan berdasarkan nisbah yang disepakati.

Berdasarkan kewenangan yang diberikan pihak penyimpan dana, prinsip mudharabah terbagi tiga yaitu: a) Mudharabah muthlaqah

penghimpunan dana yaitu: tabungan mudharabah dan deposito mudharabah. berdasarkan prinsip ini tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun.

b) Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

c) Mudharabah Muqayyadah

b. Produk Penyaluran Dana

Dalam menyalurkan dana pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam tiga kategori yang dibedakan berdasarkan tujuan penggunaanya yaitu:

1) Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli;

2) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa;

3) Transaksi pembiayaan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil;

Prinsip Jual Beli (Ba’i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda. Tingkat keuntungan bank ditentukan didepan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang seperti:

a) Pembiayaan Murabahah

Murabahah bi tsaman ajil atau lebih dikenal sebagai murabah, Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adakah harga beli bank dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

Salam adalah transaksi jual beli dimana barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh sedangkan pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual.

c) Istishna

Produk istishna menyerupai produk salam, namun dalam istishna pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

Prinsip sewa

Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan prinsip bagi hasil adalah:

1) Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah. Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Termasuk dalam golongan musyarakah adalah semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara besama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

2) Mudharabah

34 BAB III

LAPORAN OBYEK

A. Sejarah Berdirinya KSPPS Al-Ijtihad Pabelan

Seiring berdirinya BMI (Bank Muamalat Indonesia) pada bulan Juni 1992, muncul BMT (Baitul Mal Wat Tamwil) di seluruh Indonesia. Lembaga keuangan non perbankan ini mengenalkan konsep bagi hasil dalam bentuk mudharabah, murabahah, musyarokah dan bai’ bitsaman ajil juga qordhul hasan. Menjelang akhir tahun 1995, muncul pusat inkubasi Bisnis dan Usaha Kecil (PINBUK) yang punya tujuan memberdayakan pedagang menengah. Strategi PINBUK juga menggunakan BMT sebagai lini terdepan.

ulang pada pertengahan bulan Agustus 1998 di rumah Bapak H. Badaruddin yang dihadiri oleh beberapa orang yang merupakan tim Formatif yang mengagendakan segera dibentuk susunan pengurus sementara dan di Follow up pertemuan di rumah Bapak Sunhaji yang dihadiri oleh calon pendiri. Pada acara ini disahkan susunan pengurus BMT Al-Ijtihad. Pada awal-awal pengoperasian kurang lebih 3 tahun BMT Al-Ijtihad berkantor di pasar Pabelan, dalam perkembangannya BMT Al-Ijtihad berpindah kantor di sebelah utara pasar yang berjarak kurang lebih 200 m dari kantor sebelumnya.

Dari berdirinya KSPPS hingga sekarang, KSPPS dipimpin oleh Bapak Sumarno S.E. Setelah kurang lebih 12 tahun berdiri, atas kesepakatan bersama dari pihak pengurus KSPPS mendirikan kantor cabang di Pasar Wates, tepatnya pada tanggal 4 April 2010. Saat ini, karyawan KSPPS Cabang Wates 5 orang, sebagai manajer cabang, sebagai Teller 2 orang, dan 2 orang lagi sebagai marketting.

B. Visi, Misi dan Tujuan

kehidupan sosial ekonomi umat, dengan sasaran utama para pedagang dan para pengusaha kecil serta masyarakat umum kelas menengah ke bawah di Kecamatan Pabelan dan sekitarnya. Adapun target yang hendak dicapai adalah terbentuknya pusat perhimpunan dan pendistribusian dana umat berdasarkan syariat Islam dengan sistem bagi hasil melalui kegiatan atau usaha yang bersifat produktif – sehat – perspektif, untuk menggairahkan dinamika usaha masyarakat dalam rangka mencapai kesejahteraan umat.

C. Identitas KSPPS Al-Ijtihad

1. Alamat Kantor KSPPS Al-Ijtihad

Kantor Pusat KSPPS Al-Ijtihad terletak di J. Pemuda No. 95 Pabelan Kab. Semarang, sedangkan kantor cabang terletak di Pasar Wates Blok B Terban, Pabelan Semarang. Telp/Fax:(0298)3404325

2. Struktur Organisasi KSPPS Al-Ijtihad

Berikut ini sususnan organisasi pengurus KSPPS Al-Ijtihad dan susunan organisasi kantor pusat KSPPS Al-Ijtihad Pabelan dan KSPPS Al-Ijtihad Cabang Wates

a. Struktur Organisasi Pengurus KSPPS Al-Ijtihad

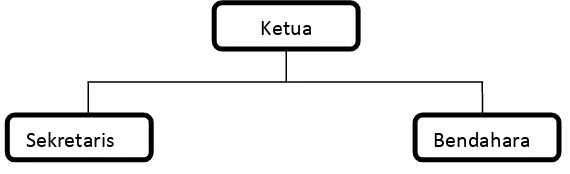

Gambar 3.1 struktur Organisasi pengurus KSPPS Al-Ijtihad Ketua

Ketua : Sumarno, S.E

Sekretaris : Bowo Wahyu Hidayat, S.Pd Bendahara : Dra. H. Iis Asmaul M

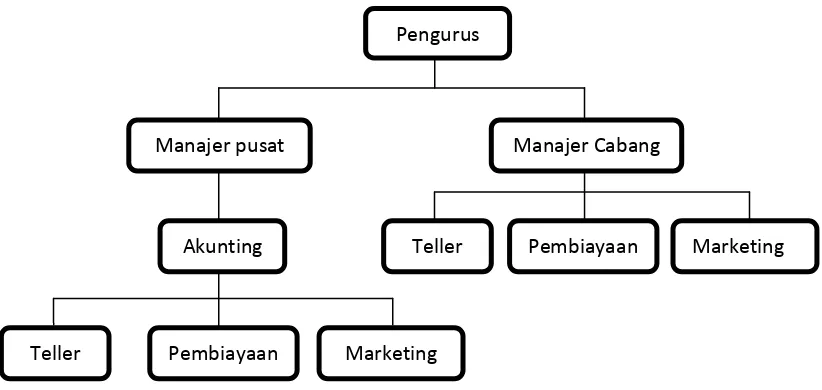

b. Struktur Organisasi Kantor Pusat KSPPS Al-Ijtihad Pabelan dan KSPPS Al-Ijtihad Cabang Wates

Gambar 3.2 Struktur Organisasi Kantor Pusat KSPPS Al-Ijtihad Pabelan

Manajer Pusat : Sumarno, S.E

Akunting : Sigit Adi Puruhita, S.E

Teller : Sigit Adi Puruhita, S.E

Pembiayaan : Muttaqin

Marketing : Mas’an

Pengurus

Manajer Cabang Manajer pusat

Akunting

Marketing Teller Pembiayaan

Marketing Pembiayaan

Triyanto

Struktur Organisasi KSPPS Al-Ijtihad Cabang Wates:

Manajer Cabang : Mohammad Wahyudi

Teller : Rahayu Ridayanti

Nur Khasanah

Pembiayaan : Ahmad Syarif

Marketing : Wahyu Kurniawan

3. Penjabaran Tugas dan Wewenang Masing-masing Karyawan KSPPS Al-Ijtihad Pabelan

a. Pengurus 1) Tugas:

Tugas dari pengurus yaitu:

a) Menyelenggarakan RAT(Rapat Anggota Tahunan)

b) Menyusun atau merumuskan kebijakan umum untuk mendapatkan persetujuan Rapat Anggota Tahunan

e) Menyelenggarakan rapat pengurus untuk evaluasi bulanan dan juga perkembangan kinerja KSPPS, bersama pengelola menentukan dan membuat kebijakan strategi KSPPS

f) Menandatangani surat dan dokumen yang berhubungan dengan lembaga lain.

2) Wewenang:

Wewenang dari pengurus yaitu:

a) Mengangkat dan memberhentikan general manajer

b) Menyetujui atau menolak tentang pembiayaan yang nilainya di atas kewenangan manajer, kebijakan baru mengenai KSPPS dengan persetujuan pengurus yang lain, kejasama dengan pihak lain yang diusulkan oleh pengurus lain, anggaran yang diajukan oleh general manajer dengan pertimbangan bendahara pengurus

c) Mengesahkan laporan bulanan yang diajukan oleh general manajer

d) Mendelegasikan tugas dan wewenang kepada yang ditunjuk jika berhalangan

b. Manajer 1) Tugas

Tugas dari manajer yaitu:

a) Menjalankan pencapaian target yang ditetapkan oleh pusat b) Memanagemen dan mengelola tingkat cabang

c) Membuat draf pencapaian target secara periodik

d) Memberikan pengarahan pada karyawan tingkat cabang untuk mengukur keseharian agar terencana

e) Mengadakan brefing dan evaluasi setiap jangka waktu yang ditentukan

f) Membuat suasana Islami ditingkat cabang. 2) Wewenang

Wewenag dari manajer yaitu:

a) Sebagai pengambil keputusan untuk masalah-masalah tingkat cabang

b) Mengadakan evaluasi terhadap bawahan

c) Menyetujui pembiayaan sesuai dengan ketentuan yang berlaku di kantor cabang

d) Membuat rencana jangka pendek

e) Mendelegasikan tugas dan wewenang kepada yang dituju f) Menyelenggarakan RAT

c. Account Manager

1) Mencari nasabah funding maupun lending

2) Membina hubungan saling menguntungkan antara pihak bank dengan nasabah seperti:

a) Mengidentifikasi kebutuhan nasabah

b) Melakukan komunikasi yang intensif dan membantu memberikan solusi bagi nasabah yang berhubungan dengan produk dan jasa

3) Bertindak sebagai Komite Pembiayaan dalam upaya pengambilan keputusan pembiayaan

4) Melakukan monitoring, evaluasi, review terhadap kualitas portofolio pembiayaan yang telah diberikan dalam rangka pengamanan atas setiap pembiayaan yang telah diberikan 5) Melayani, menerima tamu (calon nasabah) secara aktif

yang memerlukan pelayanan jasa perbankan

6) Menyusun strategi dan sosialisasi kepada nasabah baik dalam rangka penghimpunan sumber dana maupun alokasi pemberian pembiayaan secara efektif dan terarah

7) Berkewajiban untuk meningkatkan mutu pelayanan perbankan terhadap nasabah maupun calon nasabah

d. Teller

Tugas dari teller yaitu:

1) Memperbaiki mekanisme penyaluran dana dari nasabah 2) Mengoreksi apabila terjadi kesalahan dalam proses pencatatan 3) Memberikan pelayanan kepada anggota, baik penarikan

maupun penyetoran

4) Menandatangani formulir keanggotaan atau simpanan dan slip dari anggota serta mendokumentasikannya

5) Melayani keluhan anggo[a baik yang berkenaan dengan lending atau funding.

e. Pembiayaan

Tugas dari pembiayaan yaitu:

1) Menyusun anggaran dan melaksanakan realisasi pembiayaan lunak (wadiah muqayyadah, mudharabah muqayyadah, dan qardhul hasan)

2) Menyiapkan kegiatan sosial yang bekerjasama dengan pihak lain yang tidak mengikat

f. Marketing

Marketing bertugas memasarkan produk-produk yang ada di KSPPS baik produk simpanan maupun produk pembiayaan. Selain itu bertugas dan berwenang mencatat hasil transaksi, memasukkan data-data transaksi pada komputer serta mengoreksi apabila terjadi kesalahan dalam proses pencatatan.

D. Produk-produk KSPPS Al-Ijtihad

Koperasi Simpan Pinjam Pembiayaan (KSPP) Syari’ah Al-Ijtihad memiliki 2 produk, yaitu produk simpanan, dan produk pinjaman. Adapun produk Simpanan terdiri atas:

1. Si RELA (Simpana Suka Rela Lancar)

Simpanan pertama Rp. 20.000 selanjutnya minimal Rp. 5.000,-. Diperuntukkan atas nama pribadi maupun lembaga. Simpanan dan penarikan dapat dilakukan setiap saat pada jam kerja. Bagi hasil dihitung atas dasar rata-rata harian dengan ditambahkan pada saldo akhir bulan. Dan melayani pengfambilan ke rumah untuk jumlah tertentu.

2. Si SUKA (Simpanan Berjangka)

diberikan setiap bulan dan di transfer ke rekening Si RELA. Dapat dipakai sebagai jaminan pinjaman.

3. Si HAJI (Simpanan Haji)

Simpanan pertama Rp. 500.000 selanjutnya minimal Rp. 100.000. diperuntukkan atas nama pribadi. Simpanan dapat dilakukan setiap saat pada jam kerja yang sudah ditentukan. Anggota akan mendapatkan fasilitas Manasik Haji dari KSPP Al-Ijtihad. Dan apabila simpanan sudah mencukupi anggota akan mendapat porsi keberangkatan Haji.

4. Si SUQUR (Simpanan Qurban)

Simpanan pertama Rp. 20.000 selanjutnya minimal Rp. 10.000. atas nama pribadi atau lembaga. Penarikan simpanan ini pada waktu akan berqurban yaitu tanggal 4 Dzulhijjah tiap tahun. Setiap tahun akan diberikan keuntungan secara proporsional. Saldo sisa dari harga hewan saat jatuh tempo secara otomatis akan dimasukkan sebagai saldo awal Si SUQUR pada tahun berikutnya. Pihak KSPP juga memberikan pelayanan pembelian Hewan Qurban.

5. Si AMAN (Simpanan Amanah)

pinjaman kebajikan kepada yang berhak menerima (ashnaf) dan tanpa dipungut bagi hasil tetapi hanya mengembalikan pokoknya saja. Dan 25% dari dana simpanan ini wajib dibagi-bagikan kepada yang berhak menerima (ashnaf) atau disumbangkan untuk bantuan social, pembangunan masjid serta beasiswa.

Produk Pinjaman terdiri atas Mudharabah, Musyarakah, Murabahah, Bai Bitsaman Ajil, Ijarah dan Qurdhul Hasan:

a. Mudharabah

Pinjaman untuk modal usaha, sepenuhnya dana dari pihak KSPP, pihak nasabah menyediakan manajemennya, serta keuntungan hasil usaha dibagi antara KSPP dan nasabah sesuai kesepakatan bersama.

b. Musyarakah

Pinjaman untuk modal usaha, sebagian dana dari KSPP dan sebagian dari nasabah, masing-masing pihak ikut dalam mengelola usaha, dan keuntungan hasil usaha dibagi antara KSPP dan nasabah sesuai dengan proporsi penyertaan modal.

c. Murabahah

d. Bai Bitsaman Ajil

Pinjaman untuk membeli barang, pihak KSPP membeli barang yang diwakilkan nasabah, pihak nasabah membayar barangnya dengan cara mengangsur (nyicil), dan keuntungan KSPP diperoleh dari mark up harga.

e. Ijarah

Pinjaman untuk menyewa, pihak KSPP menyewa sesuatu kemudian disewa nasabah, nasabah membayar sewanya dengan cara mengangsur (nyicil) kepada KSPP, dan keuntungan KSPP diperoleh dari selisih antara harga sewa KSPP dengan harga sewa nasabah.

f. Qurdhul Hasan

46 BAB IV

ANALISIS

A. Strategi Pemasaran Simpanan Suka Rela Lancar pada KSPPS Al-Ijtihad Cabang Pasar Wates

Strategi pemasaran yang digunakan ditujukan untuk mencapai tujuan KSPPS, yaitu bagaimana cara meningkatkan pelayanan kepada nasabah. Sasaran yang dituju oleh KSPPS untuk simpanan Suka Rela Lancar adalah pedagang kecil.

Perkembangan dan bertumbuhnya KSPPS sangat tergantung kepada kepercayaan dan motivasi masyarakat untuk mengamankan atau menyimpan dananya serta daya juang dan kemampuan profesionalisme pengelola KSPPS. Kekuatan KSPPS akan semakin kuat, apabila KSPPS mampu menghimpun dana masyarakat serta mengelola secara disiplin dan tertib.

Berikut ini adalah strategi pemasaran yang dilakukan KSPPS pada simpanan Suka Rela Lancar, yaitu:

1. Produk (product)

Mudarabah, Musyarakah, Murabahah, Ba’i Bitsaman Ajil,

Ijarah dan Qurdhul Hasan.

Simpanan Suka Rela Lancar dibandingkan simpanan lain yaitu simpanan Suka Rela Lancar dapat dilakukan setiap saat, baik penyetoran maupun penarikan. Sedangkan simpanan lain simpanan Haji, Qurban dan Berjangka waktu penarikan pada saat tertentu.

2. Harga (Price)

Harga adalah sejumlah uang yang harus dibayarkan untuk membeli produk atau mengganti hak milik produk. Harga yang dimaksud disini yaitu bagi hasil dari simpanan Suka Rela Lancar nasabah. Bagi hasil yang diberikan oleh KSPPS Al-Ijtihad Cabang Wates pada simpanan Suka Rela Lancar tergantung pada pendapatan kantor.

3. Lokasi (Place)

satu strategi dalam pemasaran simpanan Suka Rela Lancar pada KSPPS Al-Ijtihad Kantor Cabang Wates.

4. Promosi (Promotion)

Salah satu tujuan promosi adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru. Dalam memasarkan simpanan Suka Rela Lancar, KSPPS menggunakan penyebaran brosur, berpartisipasi kegiatan-kegiatan yang dilaksanakan oleh masyarakt sekitar. Kemudian menjadikan strategi jemput bola sebagai salah satu yang sangat penting dalam memasarkan simpanan Suka Rela Lancar (Wahyudi). Simpanan Suka Rela Lancar merupakan simpanan yang banyak diminati oleh nasabah, dikarenakan adanya strategi jemput bola. Jemput bola ini dilakukan oleh semua karyawan, baik teller, marketing maupun pembiayaan. Namun sebagian besar jemput bola diperuntukkan bagi nasabah yang pekerjaanya pedagang, jadi karyawan akan langsung datang ke tempat kerjanya yaitu di pasar.

5. Orang (People)

penyetoran namun nasabah tidak dapat datang ke kantor maka karyawan yang bersangkutan akan mengambilnya. 6. Proses (Process)

Umumnya proses terdiri atas prosedur, jadwal pekerjaan dan mekanisme. Untuk prosedur baik permohonan pembukaan simpanan maupun pembiayaan mudah. Prosedur permohonan pembukaan simpanan Suka Rela Lancar yaitu dengan mengisi formulir sesuai Kartu Identitas, kemudian setelah pengajuan disetujui melakukan setoran awal dan akan dimasukkan pada setoran awal pada buku tabungan.

Kantor Cabang Wates dibuka pukul 07:30 WIB -14:00 WIB, dengan jam istirahat menyesuaikan keadaan kantor. apabila jam 12:00 masih adadilakukan dengan baik, dan benar sesuai dengan prosedur yang ada.

7. Bukti Fisik (Phsycal Evidence)

Bukti fisik meliputi bukti transaksi, yaitu slip penyetoran, slip penarikan, buku tabungan dan kartu pembiayaan.

B. Prosedur Simpanan Suka Rela Lancar (Tabungan)

1. Foto kopi Kartu Identitas (KTP) 2. Foto kopi KK

Adapun proses simpanan telah memutuskan untuk menerima dan diajukan calon nasabah, prosedur realisasi tersebut adalah sebagai berikut:

1. Mengisi formulir permohonan pembukaan simpanan sesuai Kartu Identitas (KTP)

2. Setelah formulir permohonan ditandatangani, formulir akan diperiksa oleh customer service.

3. Apabila data-datanya sesuai dengan persyaratan, maka akan ditindak lanjuti.

4. setelah disetujui, nasabah mengisi slip penyetoran untuk setoran awal.

5. Setoran awal akan dimasukkan ke dalam buku tabungan.

C. Kendala-kendala yang Timbul dalam Memasaran Simpanan Suka Lancar pada KSPPS Al-Ijtihad Cabang Wates

Didalam melaksanakan pemasaran tentunya tidak semudah membalikkan telapak tangan. Banyak kendala yang dihadapi oleh KSPPS Al-Ijtihad Cabang Wates. Kendala-kendala tersebut antara lain:

1. Kendala yang dihadapi KSPPS Al-Ijtihad dalam memasarkan simpanan Suka Rela Lancar menurut Bapak Mohammad Wahyudi pada hari selasa tanggal 19 Juli 2016 pukul 12:30:

a) Adanya persaingan dengan produk simpanan (tabungan) di bank atau lembaga keuangan lainnya. b) Animo masyarakat yang masih awam akan simpanan

(tabungan).

c) Belum adanya lembaga penjamin simpanan anggota KSPPS yang sangat menghawatirkan bila sewaktu-waktu KSPPS mengalami kerugian.

d) Kurangnya tenaga lapangan yang benar-benar mempunyai ilmu perbankan syariah.

e) Penguasaan tentang produk perbankan syariah yang kurang memadai.

a. Masyarakat sekitar yang kurang mengenal KSPPS Al-Ijtihad.

b. Kurang tertariknya masyarakat untuk menabung. c. Kurangnya jaringan dalam memasarkan produk

3. Kendala yang dihadapi KSPPS Al-Ijtihad menurut Ibu Rahayu Ridayanti teller KSPPS Al-Ijtihad pada hari senin tanggal 22 Agustus 2016 pukul 11:00, beliau menambahi minimnya anggota yang datang ke kantor.

Dari pernyataan ketiga karyawan KSPPS Al-Ijtihad Cabang Wates dapat disimpulkan, kendala yang dihadapi dalam melaksanakan strategi pemasaran simpanan Suka Rela Lancar yaitu:

1. Adanya persaingan produk simpanan Suka Rela Lancar dengan lembaga keuangan syariah lainnya yang juga menawarkan produk simpanan Suka Rela Lancar seperti yang ada pada KSPPS Al-Ijtihad Cabang Wates.

2. Animo masyarakat yang masih awam akan simpanan Suka Rela Lancar, kurang mengarti akan produk Simpanan Suka Rela Lancar, maka dari itu KSPPS perlu mnsosialisasi tentang produk tersebut.

4. Kurangnya tenaga lapangan yang benar-benar mempunyai ilmu perbankan syariah dan penguasaan tentang produk simpanan Suka Rela Lancar yang kurang memadai.

5. Masyarakat sekitar yang kurang mengenal KSPPS Al-Ijtihad Cabang Wates.

6. Kurangnya kesadaran masyarakat sekitar KSPPS Al-Ijtihad untuk menabung.

54 BAB V

PENUTUP

A. Kesimpulan

Dari uraian diatas yang penulis paparkan pada bab-bab awal, baik secara teoritis maupun pelaksanaan teori pada KSPPS Al-Ijtihad Cabang Wates. Sehingga pada bab terakhir ini pnulis dapat menyimpulkan dari hasil penulisan diatas sebagai berikut:

1. Strategi pemasaran yang dilakukan meliputi berbagai strategi antarantya strategi produk, strategi harga, strategi lokasi, strategi promosi, strategi orang, strategi proses dan strategi bukti fisik.

2. Prosedur simpanan Suka Rela Lancar (Tabungan) yaitu mengisi formulir sesuai Kartu Identitas (KTP), kemudian menandatanganinya. Setelah itu formulir akan diperiksa dan jika sesuai dengan persyaratan akan disetujui, dan dilanjutkan mengisi slip sebagai setoran awal. Setelah melakukan setoran awal, akan dibuatkan buku tabungan dan setoran akan dimasukkan pada buku tabungan.

Penjamin Simpanan yang membuat masyarakat khawatir bila sewaktu-waktu KSPPS mengalami kerugian; 4). Kurangnya tenaga lapangan yang benar-benar mempunyai ilmu tentang perbankan syariah dan penguasaan tentang produk simpanan Suka Rela Lancar yang kurang memadai; 5). Masyarakat sekitar kurang menganal KSPPS Al-Ijtihad; 6). Kurangnya kesadaran masyarakat sekitar KSPPS Al-Ijtihad untuk menabung; dan minimnya anggota KSPPS Al-Ijtihad yang datang ke kantor membuat karyawan yang ada di dalam kantor susah untuk melakukan sosialisasi tentang produk simpanan Suka Rela Lancar kepada anggota yang belum membuka produk simpanan Suka Rela Lancar.

B. Saran

1. Lebih meningkatkan strategi pemasaran, sehingga tujuan atau sasaran akan tercapai.

2. Upaya sosialisasi yang lebih intensif lagi terutama dalam meningkatkan pemahaman dan persepsi masyarakat terhadap produk dan sistem perbankan syariah.

sehingga memiliki SDM yang memiliki latar belakang disiplin keilmuan bidang perbankan syariah.

DAFTAR PUSTAKA

Ascarya. 2011. Akad dan Produk Bank Syariah. Jakarta: Raja Grafindo Persada

Assauri, Sofjan. 2014. Manajemen Pemasaran. Jakarta: Raja Grafindo Persada

Kasmir. 2004. Manajemen Perbankan. Jakarta: Raja Grafindo Persada

Peter, J.Paul. 2013. Perilaku Konsumen & Strategi Pemasaran. Jakarta:Salemba Empat

Ratnasari, Ririn tri dan Mastuti Aksa. 2011. Teori dan Kasus Manajemen Pemasran Jasa. Bogor: Ghalia Indonesia

Sari, Dwi R. 2015. Analisis Strategi Pemasaran Produk Tabungan SiRela di BMT Bina Insani. Salatiga: Jurusan D3 Perbankan Syariah

Sholaemah, Aziyah. 2014. Strategi Pemasaran Produk Pembiayaan Murabahah pada Bank Syariah Mandiri Kantor Cabang Banyumanik Semarang. Salatiga: jurusan D3 Perbankan Syariah

http://ww.kembar.pro/2015/07/strategi-pemasaran-dan-bauran-pemasaran.html diunduh pada hari sabtu 12 Desember 2015 08:57

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Wiji Lestari

Tempat, Tgl Lahir : Salatiga, 22 Oktober 1993

Alamat : Dusun Gayam Rt 03 Rw 02 Desa Kadirejo Kecamatan Pabelan Kabupaten Semarang

Jenis Kelamin : Perempuan

Riwayat Pendidikan

1. 2000-2006 : MI MIFTAHUL FALAH KADIREJO 2. 2006-2009 : SMP N 2 PABELAN