2.1 Landasan Teori

2.1.1 Teori Keagenan

Dalam teori keagenan (agency theory), hubungan keagenan muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, 1976) dalam Pradipta (2011).

Agency theory muncul berdasarkan adanya fenomena pemisahan antara pemilik perusahaan (pemegang saham) dengan para manajer yang mengelola perusahaan. Fakta-fakta empiris menunjukan bahwa para manajer tidak selamanya bertindak sesuai dengan kepentingan para pemilik perusahaan, melainkan sering kali terjadi bahwa pengelola perusahaan (direksi dan manajer) bertindak mengejar kepentingan mereka (Solihin, 2009:120).

2.2 Manajemen Laba

Manajemen laba merupakan setiap tindakan manajemen yang dapat mempengaruhi angka laba yang dilaporkan. Scott (2000) dalam Pradipta (2011) menyatakan bahwa manajemen laba dapat dilakukan dengan beberapa strategi antara lain meningkatkan pendapatan atau keuntungan yaitu dengan mempercepat pencatatan pendapatan dan menunda biaya atau memindah biaya ke periode lain (income maximization and minimalization).

Kecenderungan manajer untuk memaksimalkan laba juga dapat dilakukan pada perusahaan yang melakukan suatu pelanggaran perjanjian utang.

Perilaku manajemen laba juga dapat dijelaskan melalui Positive Accounting Theory. Watts dan Zhimmerman (1986) dalam Sosiawan (2012) merumuskan tiga hipotesis Positive Accounting Theory yang dapat dijadikan dasar motivasi tindakan manajemen laba. Pertama, The Bonus Plan Hypotesis. Pada perusahaan yang memliki rencana pemberian bonus, manajer perusahaan lebih menyukai metode akuntansi yang meningkatkan laba periode berjalan.

Kedua, The Debt to Equity Hypotesis. Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian utang.

Ketiga, The Political Cost Hypotesis. Pada perusahaan besar memiliki biaya politik tinggi, manajer akan lebih memilih metode akuntasi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan. Biaya politik muncul karena profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen.

discretionary dan non-discretionary. Komponen discretionary accruals merupakan bagian dari akrual yang memungkinkan manajer melakukan intervensinya dalam memanipulasi laba perusahaan. Hal ini disebabkan karena manajer memiliki kemampuan untuk mengontrolnya dalam jangka pendek. Komponen discretionary accrual diantaranya terdiri dari penilaian piutang, pengakuan biaya garansi (future warranty expense) dan aset modal (capitalization assents). Sedangkan komponen non-discreationary accruals ditentukan oleh faktor-faktor lain yang tidak dapat diawasi oleh manajer. Dalam penelitian ini, manajemen laba diukur dengan menggunakan proksi Discretionary Accrual yang diukur dengan The Modified Jones Model (1991). Manajemen laba merupakan fenomena yang sukar dihindari karena fenomena ini merupakan dampak dari penggunaan dasar akrual dalam penyusunan laporan keuangan.

2.3 Corporate Governance

pengungkapan secara akurat, tepat waktu dan transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholders.

Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak (Nasution dan Setiawan, 2007).

Forum for corporate governance in Indonesia (FCGI, 2001) merumuskan tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (Stakeholders). Corporate governance mengandung empat unsur penting yaitu keadilan, transparansi, pertanggungjawaban, dan akuntabilitas yang diharapkan dapat menjadi suatu jalan dalam mengurangi konflik keagenan.

a. Transparansi (Transparancy), mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan, yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

b. Akuntabilitas (Accountability), menjelaskan peran dan tanggungjawab serta mendukung usaha untuk penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh dewan komisaris.

c. Pertanggungjawaban (Responsibility), memastikan dipatuhinya peraturan-peraturan serta ketentuan yang berlaku sebagai cermin dipatuhinya nilai-nilai sosial.

d. Independensi (Independency), untuk melancarkan pelaksanaan Good Corporate Governance, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

e. Kewajaran dan kesetaraan (fairness), dalam melaksanakan kegiatannya perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.4 Kepemilikan Manajerial

perusahaan bersangkutan beserta afiliasinya (I Guna dan Herawaty, 2010). Disamping itu manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan besaran manajemen laba yang berbeda, seperti antara manajer yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Dua hal tersebut akan mempengaruhi manajemen laba, sebab kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode akuntansi yang diiterapkan pada perusahaan yang mereka kelola. Secara umum dapat dikatakan bahwa presentase tertentu kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba (Boediono, 2005).

2.5 Kepemilikan Institusional

perusahaan dan pihak investor institusional dapat membatasi perilaku para manajer. Tindakan pengawasan tersebut dapat mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan, sehingga akan mengurangi perilaku opportunistic atau mementingkan diri sendiri. Investor institusional merupakan pihak yang dapat memonitoring agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Prosentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusuan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen

2.6 Dewan Direksi

Direksi bertugas dan bertanggung jawab secara kolegial dalam mengelola perusahaan. Masing-masing anggota direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan wewenangnya. Namun, pelaksanaan tugas oleh masing-masing anggota direksi tetap merupakan tanggung jawab bersama. Kedudukan masing-masing anggota direksi termasuk direktur utama adalah setara (Adrianto dan Anis, 2014).

kepentingan pemegang saham dilindungi. Peran direksi adalah organ yang menjalankan fungsi pengelolaan perusahaan dengan tujuan menciptakan nilai tambah bagi stakeholders (Khanafiyah, 2014). Jadi, dewan direksi memiliki peran penting dalam perusahaan yaitu untuk menentukan arah dan kebijakan perusahaan baik dalam jangka pendek maupun panjang. Dalam Adrianto dan Anis (2014) komposisi direksi harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat serta dengan bertindak independen. Dewan direksi bertanggung jawab terhadap pengelolaan perusahaan agar dapat menghasilkan keuntungan memastikan kesinambungan usaha. Dewan direksi mempertanggungjawabkan kepengurusannya dalam RUPS. Fungsi dari direksi yaitu meliputi kepengurusan, manajemen resiko, pengendalian internal, komunikasi dantanggung jawab sosial.

a. Kepengurusan

- Menyusun visi, misi dan nilai-nilai serta program jangka panjang dan jangka pendek perusahaan.

- Mengendalikan sumber daya secara efektif dan efisien.

- Memperhatikan kepentingan yang wajar dari pemangku kepentingan.

- Dapat memberikan kuasa kepada komite atau karyawan untuk melaksanakan tugas tertentu, namun tanggung jawab tetap berada pada direksi.

b. Manajemen Resiko

- Menyusun dan melaksanakan sistem manajemen resiko perusahaan yang mencakup seluruh aspek kegiatan perusahaan.

- Untuk setiap pengembalian keputusan strategis, termasuk penciptaan produk atau jasa baru, harus diperhitungkan dengan seksama dampak resikonya, dalam arti adanya keseimbangan antara hasil dan beban resiko.

- Untuk memastikan dilaksanakannya manajemen resiko dengan baik, perusahaan perlu memiliki unit kerja atau penanggung jawab terhadap pengendali resiko.

c. Pengendalian Internal

- Menyusun, memiliki dan melaksanakan sistem pengendalian internal, termasuk auditor internal dan auditor eksternal.

- Perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, harus memiliki satuan kerja pengawasan internal.

- Satuan kerja pengawasan internal bertanggung jawab kepada direktur utama dan mempunyai hubungan fungsional dengan dewan komisaris melalui komite audit.

d. Komunikasi

Direksi harus memastikan kelancaran komunikasi dengan pemangku kepentingan dengan memberdayakan fungsi sekretaris perusahaan. Fungsi sekretaris perusahaan adalah memastikan kelancaran komunikasi dan menjamin tersedianya informasi bagi pemangku kepentingan.

e. Tanggungjawab Sosial

Dalam rangka mempertahankan kesinambungan usaha perusahaan, direksi harus dapat memastikan dipenuhinya tanggung jawab sosial perusahaan (corporate social responsibility). Direksi harus mempunyai perencanaan tertulis yang jelas dan fokus dalam melaksanakan tanggung jawab sosial perusahaan.

2.7 Komite Audit

berfungsi untuk membantu dewan komisaris dalam mengawasi pihak manajemen dalam menyusun laporan keuangan (I Guna & Herawaty, 2010).

Tujuan dari keberadaan komite audit di perusahaan adalah

1. Memberikan kepastian bahwa laporan keuangan yang dikeluarkan oleh manajemen perusahaan telah sesuai dengan prinsip akuntansi yang berlaku umum serta disajikan secara wajar dan tidak menyesatkan.

2. Memberikan kepastian bahwa pengendalian internal perusahaan telah memadai.

3. Melakukan pengawasan dan menindaklanjuti kemungkinan penyimpangan material dalam bidang keuangan dan implikasi hukumnya.

4. Memberikan rekomendasi dalam pemilihan auditor eksternal yang akan melakukan audit diperusahaan.

2.8 Kompensasi Bonus

mengatur laba bersih untuk dapat memaksimalkan bonus yang mereka terima (Palestin, 2008).

Tabel 2.9 Penelitian Terdahulu

No Judul Penelitian Penelitian Hasil Penelitian

1 Pengaruh struktur kepemilikan dan praktik

X1= Kepemilikan manajerial tidak berpengaruh signifikan terhadap manajemen laba

X2= Dewan komisaris tidak berpengaruh signifikan terhadap manajemen laba

X3= Komite audit tidak berpengaruh signifikan terhadap manajemen laba

X4= Kualitas audit tidak berpengaruh signifikan terhadap manajemen laba 2 Pengaruh kompensasi

bonus, leverage, dan

X1= Kompensasi bonus tidak berpengaruh terhadap manajemen laba

X2= Leverage berpengaruh positif terhadap manajemen laba

X3= Pajak berpengaruh positif terhadap manajemen laba

3 Pengaruh struktur kepemilikan dan

X1= Kepemilikan manajerial berpengaruh positif terhadap manajemen laba

X2= Kepemilikan isntitusional berpengaruh negatif terhadap manajemen laba

X3= Kompensasi bonus berpengaruh positif terhadap manajemen laba

4 Pengaruh kompensasi, leverage, ukuran

X1= Kompensasi tidak berpengaruh terhadap manajemen laba

X2= Leverage tidak berpengaruh positif terhadap manajemen laba

X3= Ukuran perusahaan tidak berpengaruh terhadap manajemen laba

X4= Earning power berpengaruh positif terhadap manajemen laba

5 Analisis pengaruh mekanisme corporate governance terhadap manajemen laba

Pradipta (2011)

X1= Institutional investor tidak berpengaruh signifikan terhadap earnngs management X2= Jumlah saham yang dimiliki manajer tidak berpengaruh terhadap earnings management X3= Anggota dewan direksi berpengaruh signifikan terhadap earnings management X4= Susunan komite audit tidak berpengaruh signifikan terhadap earnings management X5= DER tidak berpengaruh terhadap earnings management

6 Pengaru mekanisme good corporate

X1= Kepemilikan institusional tidak berpengaruh terhadap manajemen laba

No

kualitas audit dan faktor lain terhadap

manajemen laba

Judul Penelitian

Peneliti

X3= Komite audit tidak berpengaruh terhadap manajemen laba

X4= Komisaris independen tidak berpengaruh terhadap manajemen laba

Hasil Penelitian

X5= Independensi auditor tiidak berpengaruh terhadap manajemen laba

X6= Leverage berpengaruh terhadap manajemen laba

X7= Kualitas audit berpengaruh terhadap manajemen laba

7 Analisis pengaruh struktur kepemilikan,

X1= Struktur kepemilikan berpengaruh negatif terhadap manajemen laba

X2= Dewan komisaris berpengaruh negatif terhadap manajemen laba

X3= Komite audit berpengaruh negatif terhadap manajemen laba

X4= Ukuran KAP berpengaruh negatif terhadap manajemen laba

X5= Kompensasi bonus berpengaruh positif terhadap manajemen laba

8 Pengaruh mekanisme corporate governance pada manajemen laba

Sari & Putri (2014)

X1= Kepemilikan manajerial berpengaruh negatif terhadap manajemen laba

X2= Kepemilikan institusional tidak berpengaruh terhadap manajemen laba X3= Dewan komisaris berpengaruh negatif terhadap manajemen laba

X4= Ukuran dewan komisaris tidak berpengaruh terhadap manajemen laba X5= Komite audit berpengaruh negatif terhadap manajemen laba

9 Pengaruh struktur corporate governance

X1= Kepemilikan institusional berpengruh terhadap manajemen laba

X2= Kepemilikan manajerial berpengauh terhadap manajemen laba

X3= Dewan direksi tidak berpengaruh terhadap manajemen laba

X4= Komite audit berpengaruh terhadap manajemen laba

X5= Kebijakan hutang berpengaruh terhadap manajemen laba

10 Pengaruh kompensasi bonus dan leverage

2.10 Kerangka Pemikiran

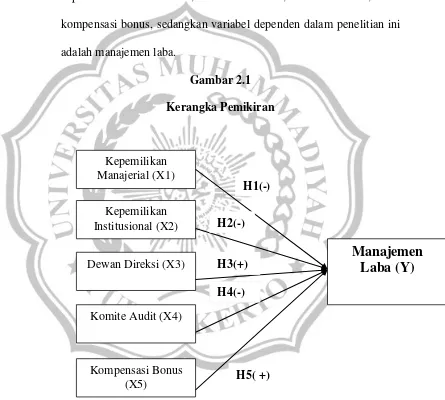

Berdasarkan landasan teori dan penelitian terdahulu, penelitian ini menggunakan variabel independen kepemilikan manajerial, kepemilikan institusional, dewan direksi, komite audit, dan kompensasi bonus, sedangkan variabel dependen dalam penelitian ini adalah manajemen laba.

Gambar 2.1

Kerangka Pemikiran

H1(-)

Kepemilikan Manajerial (X1)

Kepemilikan Institusional (X2)

Dewan Direksi (X3)

Komite Audit (X4)

Kompensasi Bonus (X5)

Manajemen

Laba (Y)

H2(-)H3(+)

H4(-)

2.10.1 Pengaruh Kepemilikan Manajerial terhadap Manajemen

Laba

H1 : Kepemilikan manajerial berpengaruh negatif terhadap manajemen laba.

2.10.2 Pengaruh Kepemilikan Institusional terhadap Manajemen

Laba

Kepemilikan institusional merupakan faktor yang dianggap berpengaruh terhadap manajemen laba. Kepemilikan institusional merupakan salah satu cara untuk mengawasi kinerja manajer dalam mengelola perusahaan sehingga dengan adanya kepemilikan oleh institusi lain diharapkan bisa mengurangi perilaku manajemen laba yang dilakukan manajer (Pujiati dan Arfan, 2013). Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut :

H2 : Kepemilikan institusional berpengaruh negatif terhadap manajemen laba.

2.10.3 Pengaruh Dewan Direksi terhadap Manajemen Laba

2011). Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut :

H3 : Dewan direksi berpengaruh positif terhadap manajemen laba.

2.10.4 Pengaruh Komite Audit terhadap Manajemen Laba

Komite audit merupakan faktor memiliki pengaruh terhadap manajemen laba dimana komite audit akan mengurangi terjadinya praktik manajemen laba yang dilakukan oleh pihak manajemen perusahaan. Hal ini didukung oleh penelitian yang dilakukan Jaggi dan Leung (2007) dalam Adrianto dan Anis (2014) menunjukan bahwa komite audit sangat berperan dalam mengurangi earnings management pada perusahaan dengan kepemilikan yang terkontrolisasi. Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut :

H4 : Komite audit berpengaruh negatif terhadap manajemen laba.

2.10.5 Pengaruh Kompensasi Bonus terhadap Manajemen Laba

Arfan, 2013). Jika perusahaan memiliki kompensasi, maka manajer akan cenderung melakukan tindakan yang mengatur laba bersih untuk dapat memaksimalkan bonus yang mereka terima (Palestin, 2008). Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut :