FAKTOR−FAKTOR KOMPETENSI APARATUR INSPEKTORAT DAN

PENGARUHNYA TERHADAP KINERJA INSPEKTORAT

KABUPATEN GORONTALO

COMPETENT FACTORS THAT INFLUENCE TO INSPECTORATE

PERFORMANCE IN SUB-PROVINCE GORONTALO

Moh.Bahrunsyah Lamatenggo,Abd Hamid Habbe, Muh Asdar

Program Studi Magister Keuangan Daerah, Fakultas Ilmu Ekonomi dan Bisnis, Universitas Hasanuddin

Alamat Korenpondensi: Moh.Bahrunsyah Lamatenggo BTN Antara Blok 5 No3 Makassar

Abstrak

Penelitian ini bertujuan untuk menganalisis faktor-faktor kompetensi aparatur inspektorat dan pengaruhnya terhadap kinerja inspektorat Kabupaten Gorontalo.Kompetensi aparatur inspektorat merupakan variabel independen berupa latar belakang pendidikan pemeriksa, kompetensi teknis dan Sertifikasi jabatan dan pendidikan.Sampel dalam penelitian ini adalah seluruh aparatur inspektorat Kabupaten Gorontalo yang berjumlah 41 (empat puluh satu) Orang. Untuk menguji pengaruh faktor kompetensi terhadap latar belakang pendidikan pemeriksa, kompetensi teknik, Sertifikasi jabatan dan pendidikan secara simultan menggunakan uji F dan secara parsial menggunakan uji t .Hasil penelitian ini membuktikan bahwa secara simultan faktor latar belakang pendidikan pemeriksa, kompetensi teknik, Sertifikasi jabatan dan pendidikan berpengaruh secara signifikan terhadap kinerja inspektorat.Secara parsial faktor kompetensi teknik lebih dominan mempengaruhi kinerja inspektorat. Hasil penelitian ini membuktikan bahwa (91,2 %) fariabel independen yaitu faktor latar belakang pendidikan pemeriksa, kompetensi teknik, Sertifikasi jabatan dan pendidikan, sedangkan sisanya sebesar (8,8 %) dipengaruhi oleh fariabel independen lain diluar model.

Kata Kunci:Kompetensi aparatur inspektorat, Latar belakang pendidikan pemeriksa, Kinerja Inspektorat.

Abstract

The objective of this research is to analyse the competent factors that influence to inspectorate performance in sub-province Gorontalo. The competent factor of inspectorate a background education of auditor, technical competent, and jobs certificate , and continues educations. Sampel of the riset are all of the inspectorate in sub-province Gorontalo. The amount are 41 ( fourty one). Ef thes is used to eximinaent the simultan news effect of background education of auditor, technical competent, and jobs certificate , and continues educations. The t test is used parcial effects of independent fariable to the dependent fariable. The research shows that 91,2 % variaciant of independent variable are background education of auditor, technical competent, and jobs certificate , and continues educations, whell 8,8 % is influened by and another variable exluded of dis models.

PENDAHULUAN

Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat.Tuntutan ini memang wajar, karena beberapa penelitian

menunjukkan bahwa terjadinya krisis ekonomi di Indonesia ternyata disebabkan oleh buruknya pengelolaan pemerintahan (bad governance) dan buruknya birokrasi (Hasibuan,

2001).Akuntabilitas sektor publik berhubungan dengan praktik transparansi dan pemberian informasi kepada publik dalam rangka pemenuhan hak publik. Sedangkan good governance menurut World Bank didefinisikan sebagai suatu penyelenggaraan manajeman pembangunan yang solid dan bertanggung jawab dan sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, pencegahan korupsi baik secara politis maupun

administratif, menciptakan disiplin anggaran, serta menciptakan kerangka hukum dan politik bagi tumbuhnya aktivitas usaha (Mardiasmo, 2005).

Pengawasan merupakan salah satu fungsi manajemen yang tidak dapat dipisahkan dengan fungsi manajemen lainnya seperti perencanaan, pengorganisasian dan pelaksanaan. Efektifitas pelaksanaan pengawasan sangat penting dalam menjalankan pembangunan dan pemerintahan. Hasil pengawasan yang kurang efektif dapat terjadi sebagai akibat dari masih relatif lemahnya kinerja pengawasan. Kinerja pengawasan yang lemah akan membuka peluang terjadinya berbagai penyimpangan dan kebocoran serta ketidakefisienan penggunaan dana dan sumber daya. Salah satu unit yang melakukan audit/pemeriksaan terhadap pemerintah daerah adalah inspektorat daerah. Menurut Ikhsan (2006), inspektorat daerah mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan tugas lain yang diberikan kepala daerah, sehingga dalam tugasnya inspektorat sama dengan auditor internal. Audit internal adalah audit yang dilakukan oleh unit pemeriksa yang merupakan bagian dari organisasi yang diawasi (Mardiasmo, 2005).

Menurut Boynton (Rohman, 2007), fungsi auditor internal adalah melaksanakan fungsi pemeriksaan internal yang merupakan suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilakukan.Semua organisasi Inspektorat bertanggung jawab untuk memastikan bahwa setiap tugas yang dilaksanakan oleh aparatur inspektorat yang secara kolektif memiliki tujuan untuk meningkatkan kinerja akan keberhasilan dalam melaksanakan tugasnya. Oleh karena itu, organisasi inspektorat harus memiliki prosedur rekrutmen, pengangkatan, pengembangan berkelanjutan, dan evaluasi atas

tugas untuk membantu organisasi inspektorat dalam mempertahankan aparatur inspektorat yang memiliki kompetensi yang memadai. Sifat, luas dan formalitas dari proses tersebut akan tergantung pada berbagai faktor seperti jenis tugas, struktur dan besarnya organisasi inspektorat.

Kinerja audit pemerintahan merupakan salah satu elemen penting dalam penegakan good government. Namun demikian, praktiknya sering jauh dari yang diharapkan. Mardiasmo (2000) menjelaskan bahwa terdapat beberapa kelemahan dalam audit pemerintahan di Indonesia, di antaranya tidak tersedianya indikator kinerja yang memadai sebagai dasar pengukur kinerja pemerintahan baik pemerintah pusat maupun daerah dan hal tersebut umum dialami oleh organisasi publik karena output yang dihasilkan yang berupa pelayanan publik tidak mudah diukur. Dengan kata lain, ukuran kualitas audit masih menjadi perdebatan. Kualitas audit menurut De Angelo yang dikutip Indriantoro (1998) adalah sebagai probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien. Probabilitas untuk menemukan pelanggaran sangat tergantung pada Auditor itu sendiri dengan kata lain latar belakang pendidikan, kompetensi teknis dan Sertifikasi jabatan auditor dapat mempengaruhi kualitas hasil audit.

Dalam sektor publik, Government Accountability Office (GAO), mendefinisikan kualitas audit sebagai ketaatan terhadap standar pofesi dan ikatan kontrak selama melaksanakan audit. Pendapat yang sama juga dikemukakan oleh Ikatan Akuntan Indonesia (IAI), yaitu bahwa audit yang dilakukan auditor dikatakan berkualitas jika memenuhi standar auditing dan standar pengendalian mutu (Trisnaningsih, 2007). Terpenuhinya pencapaian kinerja dari sasaran pemeriksaan reguler dan pemeriksaan khusus yang sesuai target dapat dikategorikan baik serta merupakan suatu hal yang diharapkan bersama.Pengawasan yang dilaksanakan APIPdiharapkan dapat memberikan masukan kepada pimpinan penyelenggarapemerintahan mengenai hasil, hambatan, dan penyimpangan yang terjadi atasjalannya pemerintahan dan pembangunan yang menjadi tanggung jawab parapimpinan penyelenggara pemerintahan yang berdampak pada kinerja Instansi Pemerintah.Pengukuran kinerja yang dilakukan secara berkelanjutan memberikan umpan balik (feedback), yang merupakan hal penting dalam upaya perbaikan secara terus menerus dan mencapai keberhasilan di masa yang akan datang. Agar pengukuran kinerja terlaksana dengan baik dalam pengertian bahwa pencapaian suatu tujuan dan sasaran dapat dihitung dan dinilai maka diperlukan penggunaan indikator kinerja. Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran

atau tujuan yang telah ditetapkan. Dari hal tersebut mendorong dan memotifasi untuk melakukan penelitian lebih lanjut terhadap peningkatan kinerja Inspektorat Kabupaten Gorontalo yang perlu didukung dengan faktor – faktor kompetensi yang memadai, oleh sebab itu penulis merasa tertarik untuk mengangkat permasalahan tersebut dengan topik Analisis Faktor – faktor Kompetensi Aparatur Inspektorat dan Pengaruhnya Terhadap Kinerja Inspektorat Kabupaten Gorontalo.

BAHAN DAN METODE

Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah Kantor Inspektorat Kabupaten Gorontalo yang beralamat di Jl.D.I.Pandjaitan No.256 Kec.Limboto Sedangkan jangka waktu penelitian dari bulan November-Desember 2011, dengan berfokus pada faktor Latar Belakang Pendidikan, Kompetensi teknis dan Sertifikasi jabatan berkelanjutan yang mempengaruhi kinerja Inspektorat Kabupaten Gorontalo. Populasi Penelitian

Populasi dalam penelitian ini adalah seluruh staf Inspektorat Kabupaten Gorontalo yang berjumlah 41 (empat puluh satu) Orang, sesuai dengan Peraturan Daerah Kabupaten Gorontalo Nomor 15 Tahun 2007 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Gorontalo.Jenis penelitian ini adalah sensus, menurut Erlina (2007) jika Peneliti menggunakan seluruh elemen populasi menjadi data penelitian maka disebut sensus. Sensus digunakan jika elemen populasi relatif sedikit dan bersifat heterogen.Sehingga seluruh populasi, yaitu staf Inspektorat Kabupaten Gorontalo yang berjumlah 41 (empat puluh satu) Orang, dijadikan sampel.Menurut Ikhsan (2006) yaitu merupakan pengumpulan data primer yang diperoleh secara langsung dari sumber asli.

Jenis dan Sumber Data

Jenis data yang dikumpulkan berupa data yang bersifat kuantitatif dan kualitatif. Sedangkan sumber data yang dipergunakan adalah data Primer yang merupakan data yang diperoleh langsung dari obyek penelitian dalam hal ini Inspektorat Kabupaten Gorontalo dan data Sekunder, yakni data yang diperoleh dari berbagai sumber di Iuar obyek penelitian, seperti literatur-literatur, telaah pustaka dan bahan-bahan tertulis lainnya yang berkaitan dengan penelitian ini.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan menggunakan kuesioner, seperti yang dikemukakan oleh Sugiyono (1999), kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawabnya. Dalam penelitian ini yang akan diberikan kuesioner adalah seluruh staf Inspektorat Kabupaten Gorontalo yang berjumlah 41 (empat puluh satu) orang.Tahapan dalam penyebaran dan pengumpulan kuesioner dibagi dalam dua tahap, yaitu tahap pertama adalah melakukan penyebaran kuesioner kepada seluruh staf Inspektorat Kabupaten Gorontalo, kemudian menunggu pengisian kuesioner tersebut.Tahap yang kedua adalah pengambilan kuesioner yang telah diisi oleh staf Inspektorat Kabupaten Gorontalo untuk dilakukan pengolahan data.

HASIL

Deskripsi Umum Responden

Populasi dalam penelitian ini adalah seluruh staf Inspektorat Kabupaten Gorontalo yang berjumlah 41 (empat puluh satu) orang. Dalam penelitian ini peneliti menyebarkan kuesioner pada 41 orang staf Inspektorat Kabupaten Gorontalo. Namun, Seluruh kuesioner yang kembali, dijadikan sampel dalam penelitian ini.Hasil penelitian berdasarkan jenis kelamin menunjukkan bahwa staf Inspektorat Kabupaten Gorontalo yang paling banyak berjenis kelamin pria sebanyak 32 orang (79,5%) dan berjenis kelamin wanita sebanyak 9 orang (20,5%). Hasil penelitian berdasarkan masa kerja menunjukkan bahwa staf Inspektorat Kabupaten Gorontalo mempunyai masa kerja paling banyak 11-20 tahun sebanyak 53,8%, lalu 21-30 tahun sebanyak 30,8% dan yang paling sedikit 1-10 tahun sebanyak 15,4%.

Uji Reliabilitas

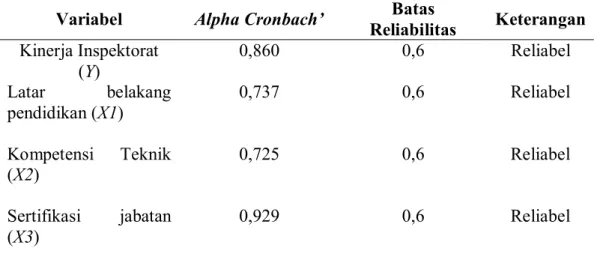

Untuk mengetahui apakah kuesioner tersebut telah reliabel, maka dilakukanlah pengujian reliabilitas kuesioner dengan bantuan komputer program SPSS. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat dipercaya. Secara umum suatu instrumen dikatakan bagus jika memiliki koefisien Cronbach’s alpha > 0,6 (Santoso , 2004). Dari table 1 dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan alpha cronbach’s lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel. Pengujian Hipotesis dengan Uji t. Setelah dilakukan pengujian asumsi klasik, pembahasan akan dilanjutkan dengan pengujian

hipotesis, dengan memperhatikan nilai t hitung dari hasil regresi tersebut untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen dengan tingkat kepercayaan 95% atau pada alpha 5%. Dengan syarat apabila nilai variabel independen signifikan terhadap variabel dependen maka terdapat pengaruh antara variabel independen terhadap variabel dependen, sedangkan apabila tidak signifikan maka tidak terdapat pengaruh antara variabel independen terhadap variabel dependen.Pada penelitian ini uji t digunakan untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau tidak dengan mengetahui apakah variabel independen secara individual mempengaruhi variabel dependen.

Adapun metode dalam penentuan t tabel menggunakan ketentuan tingkat signifikan 5%, didapat nilai t tabel sebesar 2,03 disajikan dalam tabel 2. Dari Tabel tersebut, diketahui nilai t hitung dari masing-masing variabel independen.Dari nilai tersebut yang kemudian dibandingkan dengan nilai t tabel.Karena t hitung dalam penelitian ini lebih besar dari t tabel, maka Ho ditolak, dengan kata lain Latar belakang pendidikan, kompetensi teknik, dan sertifikasi jabatan dan diklat lanjutan berpengaruh terhadap kinerja inspektorat. Selain itu pengujian hipotesis secara parsial juga dapat dianalisis dari nilai signifikansi dimana nilai signifikansi berada dibawah 0,05 maka dapat dikatakan bahwa secara parsial masing-masing variabel bebas berpengaruh signifikan pada tingkat alpha 5%.

PEMBAHASAN

Pada pengujian hipotesis berdasarkan hasil perhitungan dapat dikatakan bahwa latar belakang pendidikan auditor, kompetensi teknik dan Sertifikasi jabatan berpengaruh signifikan terhadap kinerja inspektorat baik secara simultan maupun parsial telah terbukti (H0 ditolak).Dari hasil ini dapat dilihat bahwa semakin baik/tinggi Latar belakang pendidikan, kompetensi teknik dan Sertifikasi jabatan tentunya memberikan kontribusi yang baik/tinggi terhadap kinerja inspektorat dalam melaksanakan tugasnya.Secara simultan Latar belakang pendidikan, kompetensi teknik dan Sertifikasi jabatan berpengaruh signifikan terhadap kinerja inspektorat. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Trisnaningsih (2007), Yang menyatakan : Pemahaman good governance tidak berpengaruh terhadap kinerja auditor, melainkan berpengaruh tidak langsung melalui independensi auditor. Gaya kepemimpinan berpengaruh langsung terhadap kinerja auditor, tetapi komitmen organisasi bukan merupakan intervening variabel dalam hubungan antara gaya kepemimpinan terhadap kinerja auditor. Budaya organisasi tidak berpengaruh langsung terhadap kinerja auditor, namun secara tidak

langsung komitmen organisasi memediasi hubungan antara budaya organisasi terhadap kinerja auditor.

Secara parsial Latar belakang pendidikan, kompetensi teknik dan Sertifikasi jabatan masing-masing berpengaruh signifikan terhadap kinerja inspektorat, tetapi yang memiliki pengaruh terbesar terhadap kinerja inspektorat adalah kompetensi teknik dan yang paling kecil adalah Latar belakang pendidikan.Perbedaan tersebut terjadi karena variabel Independen yang digunakan antara peneliti terdahulu dengan penelitian ini berbeda, sehingga mengakibatkan tidak sejalannya penelitian ini dengan peneliti terdahulu.

Pengaruh Latar belakang pendidikan Terhadap Kinerja Inspektorat

Pada hasil penelitian ini menunjukkan pengaruh Latar belakang pendidikan terhadap kinerja inspektorat adalah positif dan signifikan. Positif terlihat dari koefisien regresi Latar belakang pendidikan sebesar 0,522 dan signifikan karena nilai t hitung > t tabel (3,211 > 2,03). Pengaruh positif menunjukkan bahwa pengaruh Latar belakang pendidikan adalah searah dengan kinerja inspektorat atau dengan kata lain Latar belakang pendidikan yang baik/tinggi akan berpengaruh terhadap kinerja inspektorat yang baik/tinggi, demikian sebaliknya bila Latar belakang pendidikan rendah/buruk maka kinerja inspektorat akan rendah/buruk. Pengaruh signifikan menunjukkan bahwa Latar belakang pendidikan mempunyai peranan yang penting dalam meningkatkan kinerja inspektorat.

Hal tersebut menunjukkan latar belakang pendidikan aparatur Inspektorat Kabupaten Gorontalo sesuai dengan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : ER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, dan sudah dipatuhi dan sejalan dengan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : ER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.Sehingga justifikasi pemeriksa Inspektorat kabupaten Gorontalo baik dan perlu dipertahankan serta untuk kedepan lebih dapat ditingkatkan keberadaannya. Hal tersebut ditunjukkan pada Deskripsi Statistik diatas rata – rata dan dibuktikan pada Uji Hipotesis secara parsial juga dapat dianalisis dari nilai signifikansi dimana nilai signifikansi berada dibawah 0.05 maka dapat dikatakan secara parsial bebas berpengaruh signifikan pada tingkat alpha 5%.

Pengaruh Kompetensi Teknik Terhadap Kinerja Inspektorat

Pada hasil penelitian ini menunjukkan pengaruh kompetensi teknik terhadap kinerja inspektorat adalah positif dan signifikan. Positif terlihat dari koefisien regresi kompetensi teknik

sebesar 1,068 dan signifikan karena nilai t hitung > t tabel (9,600 > 2,03).Pengaruh positif menunjukkan bahwa pengaruh kompetensi teknik adalah searah dengan kinerja inspektorat atau dengan kata lain kompetensi teknik yang baik/tinggi akan berpengaruh terhadap kinerja inspektorat yang baik/tinggi, demikian sebaliknya bila kompetensi teknik rendah/buruk maka kinerja inspektorat akan rendah/buruk. Pengaruh signifikan menunjukkan bahwa kompetensi teknik mempunyai peranan yang penting dalam meningkatkan kinerja inspektorat.

Hal tersebut menunjukkan kompetensi teknik aparatur Inspektorat Kabupaten Gorontalo sesuai dengan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : ER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, dan sudah dipatuhi dan sejalan dengan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : ER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah. Sehingga justifikasi pemeriksa Inspektorat kabupaten Gorontalo baik dan perlu dipertahankan serta untuk kedepan lebih dapat ditingkatkan keberadaannya. Hal tersebut ditunjukkan pada Deskripsi Statistik diatas rata – rata dan dibuktikan pada Uji Hipotesis secara parsial juga dapat dianalisis dari nilai signifikansi dimana nilai signifikansi berada dibawah 0.05 maka dapat dikatakan secara parsial bebas berpengaruh signifikan pada tingkat alpha 5%.

Pengaruh Sertifikasi jabatan Terhadap Kinerja Inspektorat

Pada hasil penelitian ini menunjukkan pengaruh Sertifikasi jabatan terhadap kinerja inspektorat adalah positif dan signifikan. Positif terlihat dari koefisien regresi Sertifikasi jabatan sebesar 0,219 dan signifikan karena nilai t hitung > t tabel (2,251 > 2,03). Pengaruh positif menunjukkan baha pengaruh Sertifikasi jabatan adalah sewarah dengan kinerja inspektorat atau dengan kata lain Sertifikasi jabatan yang baik/tinggi akan berpengaruh terhadap kinerja inspektorat yang baik/tinggi, demikian sebaliknya bila Sertifikasi jabatan rendah/buruk maka kinerja inspektorat akan rendah/buruk. Pengaruh signifikan menunjukkan bahwa Sertifikasi jabatan mempunyai peranan yang penting dalam meningkatkan kinerja inspektorat.

Hal tersebut menunjukkan latar belakang pendidikan aparatur Inspektorat Kabupaten Gorontalo sesuai dengan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : ER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, dan sudah dipatuhi dan sejalan dengan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : ER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah. Sehingga justifikasi pemeriksa Inspektorat kabupaten Gorontalo baik dan perlu dipertahankan serta untuk

kedepan lebih dapat ditingkatkan keberadaannya. Hal tersebut ditunjukkan pada Deskripsi Statistik diatas rata – rata dan dibuktikan pada Uji Hipotesis secara parsial juga dapat dianalisis dari nilai signifikansi dimana nilai signifikansi berada dibawah 0.05 maka dapat dikatakan secara parsial bebas berpengaruh signifikan pada tingkat alpha 5%. Dan variabel bebas yang memiliki pengaruh yang terbesar terhadap kinerja inspektorat adalah variabel kompetensi teknik sebesar 1,068, Latar belakang pendidikan sebesar 0,522 dan sertifikasi jabatan sebesar 0,219.

KESIMPULAN DAN SARAN

Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Trisnaningsih (2007), hal ini bisa terjadi karena perbedaan independen variable yang diteliti .Hipotesis penelitian berdasarkan hasil perhitungan dapat dikatakan bahwa Latar belakang pendidikan, kompetensi teknik dan Sertifikasi jabatan berpengaruh signifikan terhadap kinerja inspektorat baik secara simultan maupun parsial telah terbukti (H0 ditolak). Uji model menunjukkan besarnya koefisien determinasi (R2) sangat dominan, sedangkan sisanya dipengaruhi oleh variabel lain di luar model. Secara parsial Latar belakang pendidikan, kompetensi teknik dan Sertifikasi jabatan masing-masing berpengaruh signifikan terhadap kinerja inspektorat, tetapi yang memiliki pengaruh terbesar terhadap kinerja inspektorat adalah kompetensi teknik, Latar belakang pendidikan dan yang paling kecil adalah Sertifikasi jabatan.

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, peneliti memberikan saran untuk penelitian selanjutnya menambah jumlah sampel yang diteliti, variabel – variabel lain seperti moderating contohnya reward dan punisman, maupun variabel independen yang memiliki kemungkinan untuk berpengaruh terhadap faktor-faktor kompetensi aparatur Inspektorat dan pengaruhnya terhadap kinerja Inspektorat dengan demikian diharapkan tingkat generalisasi dari analisis akan lebih akurat.Diharapkan Inspektorat Kabupaten Gorontalo agar lebih meningkatkan kompetensinya melalui pelatihan–pelatihan seperti auditing, akuntansi, administrasi pemerintahan dan komunikasi serta semua Inspektorat dalam memilih staf/ pemeriksa juga memperhitungkan/ memperhatikan kompetensi calon staf/ pemeriksa tersebut untuk memperoleh kinerja yang benar-benar dapat dipercaya oleh pihak-pihak yang berkepentingan terhadap Inspektorat.

DAFTAR PUSTAKA

Erlina dan Mulyani, Sri,.(2007).Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. USU Pres, Makassar.

Hasibuan, Melayu S.P.(2000).Manajemen Sumber Daya Manusia. Edisi Revisi. Cetakan Kedua.Jakarta : Bumi Aksara.

Indriantoro dan Supomo .(1998).Pengaruh struktur dan kultur organisasi terhadap keefektifan partisipasi anggaran dalam peningkatan kinerja manajerial: studi empiris perusahaan manufaktur.kelola no.18 hal. 61 s/d 68.

Ikhsan, Arfan dan Ghozali, Imam.(2006)Metodologi Penelitian Untuk Akuntansi Dan Manajemen.PT. Madju MAKASSAR Cipta.Makassar.

Mardiasmo.(2005). Perpajakan (edisi revisi).Yogyakarta: Penerbit Andi Yogyakarta

Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintah Daerah. Lembaga Negara Republik Indonesia Tahun 2005 Nomor 165.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparatur Pengawasan Intern Pemerintah.

Peraturan Badan Pemeriksa Keuangan RI Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, Badan Pemeriksa Keuangan Republik Indonesia Tahun 2007.

Peraturan Daerah Kabupaten Gorontalo Nomor 5 Tahun 2007 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Gorontalo.

Peraturan Bupati Gorontalo Nomor 886 Tahun 2008 tentang Tugas Pokok, Fungsi dan Rincian Jabatan Perangkat Daerah Kabupaten Gorontalo.

Santoso, Singgih.(2000).SPSS Statistik Parametrik. Elex Media Komputindo, Jakarta. Sugiyono.(1999).Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Trisnaningsih, Sri. (2007). Independensi Auditor dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Auditor (tesis).Universitas Sumatera Utara.

LAMPIRAN

Tabel 1. Uji Reliabilitas Variabel Penelitian

Variabel Alpha Cronbach’ Batas

Reliabilitas Keterangan Kinerja Inspektorat (Y) 0,860 0,6 Reliabel Latar belakang pendidikan (X1) 0,737 0,6 Reliabel Kompetensi Teknik (X2) 0,725 0,6 Reliabel Sertifikasi jabatan (X3) 0,929 0,6 Reliabel

Sumber: Hasil penelitian tahun 2011 (data diolah)

Tabel 2. Nilai t hitung

Variabel t hitung t tabel Signifikansi Keputusan

Latar belakang pendidikan (X1)

3,211 2,03 0,03 Hipotesis

Terbukti

Kompetensi Teknik (X2) 9,600 2,03 0,00 Hipotesis

Terbukti

Sertifikasi jabatan (X3) 2,251 2,03 0,30 Hipotesis

Terbukti Sumber: Hasil Penelitian tahun 2011 (data diolah)