BAB III

METODE PENELITIAN

3.1 Tempat Dan Waktu Penelitian

Lokasi yang menjadi tempat penelitian ini adalah Inspektorat Kota Gorontalo. Penelitian ini direncanakan akan dilaksanakan dari bulan Desember sampai dengan selesai.

3.2 Metode Penelitian

Menurut Sugiyono (2010: 2) metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan latar belakang, rumusan masalah dan tujuan penelitian maka jenis penelitian ini adalah penelitian kuantitatif, yang bertujuan untuk menjelaskan suatu fenomena empiris yang disertai data statistik, karakteristik dan pola hubungan antar variabel. Penelitian kuantitatif dalam penelitian ini yakni menganalisis dan untuk mengetahui adanya pengaruh antar variabel X (kompetensi, independensi dan etika) dengan variabel Y (kualitas audit) di Inspektorat Kota Gorontalo. Desain penelitian dapat digambarkan sebagai berikut:

Gambar 2 : Desain Penelitian Kompetensi (X1)

Independensi (X2)

Etika (X3)

Kualitas Audit

(Y)

3.3 Definisi Operasional Variabel

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, independensi dan etika terhadap kualitas audit pada Inspektorat Kota Gorontalo, berdasarkan hal tersebut maka dalam penelitian ini terdapat tiga variabel independen dan satu variabel dependen, untuk lebih jelasnya berikiut penjelasan masing-masig variabel yang digunakan dalam penelitian ini:

1. Variabel Bebas (Independent Variabel)

Variabel bebas yaitu variabel yang mempengaruhi variabel lainnya dan merupakan variabel yang menjadi sebab perubahan atau timbulnya variabael depent (terkait). Variabel bebas dalam penelitian ini adalah:

1) Kompetensi (X1), Nia (2012) dalam webblognya menjelaskan kompetensi

auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar. Kompetensi auditor dalam penelitian ini diukur dengan menggunakan indikator dari Iskandar Dinata (2006: 37) dalam Mulyawan (2011).

2) Independensi (X2), Mulyadi (2002) sebagaimana dijelaskan oleh

Mulyawan (2011) adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Independensi dalam penelitian ini menggunakan indikator Amirsyah (2008).

3) Etika (X3), Menurut Fika (2012) etika dalam auditing adalah suatu prinsip

untuk melakukan proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi untuk menentukan dan melaporkan kesesuaian informasi yang dimaksud dengan kriteria-kriteria yang dimaksud yang dilakukan oleh seorang yang kompeten dan independen. Etika dalam Penelitian ini diukur dengan etika berdasarkan perilaku sebagaimana dalam Pusdiklatwas BPKP (2008: 23). 2. Variabel Dependen (Y)

Variabel terkait yaitu variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas. Adapun yang menjadi variabel terkait (Variabel Y) adalah Kualitas Audit. Batubara (2008) mendefinisikan kualitas hasil pemeriksaan (audit) adalah pelaporan tentang pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggungjawab, merahasiakan pengungkapan informasi yang dilarang, pendistribusian laporan hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan. Kualitas audit dalam penelitian ini diukur dengan menggunakan indikator dari Deis & Giroux dan Djamil (2004).

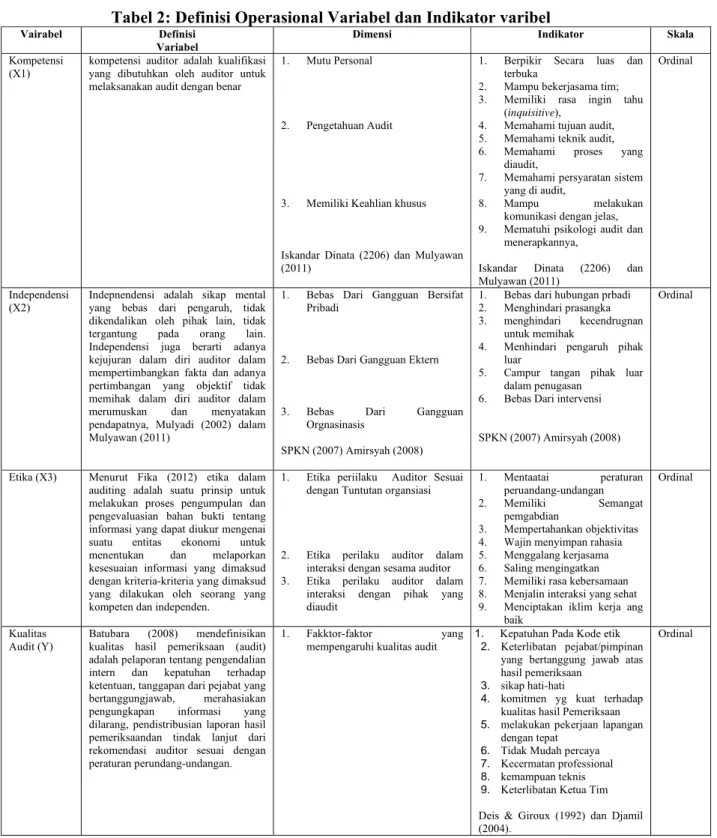

Untuk lebih jelasnya penggunaan indikator masing-masing variabel dalam penelitian ini dapat dilihat pada tabel 2 berikut:

Tabel 2: Definisi Operasional Variabel dan Indikator varibel

Vairabel Definisi Variabel

Dimensi Indikator Skala

Kompetensi (X1)

kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar

1. Mutu Personal

2. Pengetahuan Audit

3. Memiliki Keahlian khusus Iskandar Dinata (2206) dan Mulyawan (2011)

1. Berpikir Secara luas dan terbuka

2. Mampu bekerjasama tim; 3. Memiliki rasa ingin tahu

(inquisitive),

4. Memahami tujuan audit, 5. Memahami teknik audit, 6. Memahami proses yang

diaudit,

7. Memahami persyaratan sistem yang di audit,

8. Mampu melakukan komunikasi dengan jelas,

9. Mematuhi psikologi audit dan menerapkannya,

Iskandar Dinata (2206) dan Mulyawan (2011)

Ordinal

Independensi (X2)

Indepnendensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya, Mulyadi (2002) dalam Mulyawan (2011)

1. Bebas Dari Gangguan Bersifat Pribadi

2. Bebas Dari Gangguan Ektern

3. Bebas Dari Gangguan Orgnasinasis

SPKN (2007) Amirsyah (2008)

1. Bebas dari hubungan prbadi 2. Menghindari prasangka 3. menghindari kecendrugnan

untuk memihak

4. Menhindari pengaruh pihak luar

5. Campur tangan pihak luar dalam penugasan

6. Bebas Dari intervensi SPKN (2007) Amirsyah (2008)

Ordinal

Etika (X3) Menurut Fika (2012) etika dalam auditing adalah suatu prinsip untuk melakukan proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi untuk menentukan dan melaporkan kesesuaian informasi yang dimaksud dengan kriteria-kriteria yang dimaksud yang dilakukan oleh seorang yang kompeten dan independen.

1. Etika periilaku Auditor Sesuai dengan Tuntutan organsiasi

2. Etika perilaku auditor dalam interaksi dengan sesama auditor 3. Etika perilaku auditor dalam

interaksi dengan pihak yang diaudit 1. Mentaatai peraturan peruandang-undangan 2. Memiliki Semangat pemgabdian 3. Mempertahankan objektivitas 4. Wajin menyimpan rahasia 5. Menggalang kerjasama 6. Saling mengingatkan 7. Memiliki rasa kebersamaan 8. Menjalin interaksi yang sehat 9. Menciptakan iklim kerja ang

baik

Ordinal

Kualitas Audit (Y)

Batubara (2008) mendefinisikan kualitas hasil pemeriksaan (audit) adalah pelaporan tentang pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggungjawab, merahasiakan pengungkapan informasi yang dilarang, pendistribusian laporan hasil pemeriksaandan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan.

1. Fakktor-faktor yang mempengaruhi kualitas audit

1. Kepatuhan Pada Kode etik 2. Keterlibatan pejabat/pimpinan

yang bertanggung jawab atas hasil pemeriksaan

3. sikap hati-hati

4. komitmen yg kuat terhadap kualitas hasil Pemeriksaan 5. melakukan pekerjaan lapangan

dengan tepat 6. Tidak Mudah percaya 7. Kecermatan professional 8. kemampuan teknis 9. Keterlibatan Ketua Tim Deis & Giroux (1992) dan Djamil (2004).

Ordinal

Dalam operasionalisasi variabel ini semua variabel menggunakan skala ordinal. Pengertian dari skala ordinal menurut Indriantoro dan Bambang (2002: 98) dalam Mulyawan (2011) adalah skala pengukuran yang tidak hanya menyatakan kategori, tetapi juga menyatakan peringkat construct diukur. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert. Menurut Sugiyono (2012: 93) skala likert digunaka untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam penelitian fenomena sosial telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian.

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (positif) atau tidak mendukung pernyataan (negatif). Sugiyono (2012: 93) menjelaskan untuk keperluan kuantitatif, maka jawaban tersebut dapat diberi skor seperti pada tabel berikut:

Jawaban Responden Skor Positif Skor Negatif

Sangat setuju 5 1

Setuju 4 2

Ragu-Ragu/Kurang Setuju 3 3

Tidak Setuju 2 4

Sangat Tidak Setuju 1 5

3.4 Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan (Sugiyono, 2011: 80). Populasi dalam penelitian ini adalah aparat pengawas intern pemerintah (APIP) di Inspektorat Kota

Gorontalo yaitu sebanyak 41 orang yang terdiri dari Auditor JFA (Jabatan Fungsional Auditor) sebanyak 5 orang, Fungsional P2UPD (Pejabat Pengawas Urusan Pemerintahan Daerah) 18 orang, Pejabat Eselon III 5 orang, Pejabat Eselon IV 3 orang serta staf sekretariat sebanyak 15 orang.

Sampel adalah bagian dari populasi yang mempunyai karakteristik dianggap dapat mewakili keseluruhan populasi. Teknik sampling yang digunakan adalah teknik full sampling, yaitu semua populasi digunakan sebagai sampel Sesuai populasi maka yang menjadi sampel dalam penelitian ini adalah sebanyak 41 orang auditor/pemeriksa.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara memperoleh data yang diharapkan untuk memperoleh data yang diinginkan, (Arikunto, 2002: 196) adapun teknik pengumpulan data adalah kuesioner. Menurut Sugiyono (2012: 142) Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan/peryataan tertulis kepada responden untuk dijawabnya. Kuesioner adalah teknik pengumpulan data yang efisien bila peneliti tahu dengan pasti variabel yang akan diukur dan tahu apa yang bisa diharapkan dari responden.

3.6 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai pengaruh kompetensi, independesi dan etika auditor terhadap kualitas audit adalah data primer yang diperoleh dari sebaran kuesioner. Menurut Sugiyono (2010: 137), data primer adalah sumber data yang langsung memberikan data kepada

pengumpul data. Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

3.7 Teknik Pengujian Instrumen

Instrumen yang digunakan dalam penelitian ini adalah kuesioner. Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian, (Mulyawan, 2011).

1. Uji Validitas

Menurut Sugiyono (2010: 2) valid adalah menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti. Uji validitas dilakukan untuk mengukur pertanyaan atau persyaratan yang ada dalam kuesioner atau pernyataan dianggap valid jika pernyataan tersebut mampu mengungkap apa yang ingin diukur. Instrumen yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak diukur. Uji validitas dilakukan dengan mengkorelasikan masing-masing pertanyaan dengan skor untuk masing-masing variabel. Pengujian validitas instrumen dilakukan dengan menggunakan korelasi product moment (Sugiyono, 2010) dengan bantuan Program pengolahan data SPSS V.16.

2. Uji Reliabilitas

Menurut Sugiyono (2010: 3) reliabiltas adalah derajad konsistensi/keajegan data dalam interval waktu tertentu. Berdasarkan definisi di atas, maka relibilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam kategori valid. Pengujiasn reliabilitas yang digunakan dalam penelitian ini adalah denga internal consistency, yaitu dilakukan dengan cara mencobakan instrumen sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Reliabilitas instrumen penelitian dalam penelitian ini diuji dengan menggunakan koefisien cronbach’s alpha. Jika nilai koefisien alpha sama dengan atau lebih besar dari 0,6 maka disimpulkan bahwa instrumen penelitian tersebut handal atau reliabel. Untuk menguji reliabilitas dalam penelitian ini, peneliti menggunakan koefisien reliabitas Alpha cronbach (Arikunto, 2006: 196) dengan bantuan Program pengolahan data SPSS V.16.

3.8 Teknik Analisis Data

Teknik analisis data merupakan metode yang penting dalam metode ilmiah karena dengan teknik analisis, data diberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda, dimana sebelum melakukan

analisis regresi berganda terlebih dahulu dilakukan tranformasi data dan uji normalitas data.

3.8.1 Transformasi data penelitian

Untuk mengukur variabel-variabel tersebut akan dilakukan penyebaran kuesioner kepada responden. Data yang terkumpul adalah adalah data yang berskala ordinal, sedangkan syarat data untuk dapat digunakannya statistik inferensial (analisa regresi) sebagai analisis utama dalam pengujian hipotesis pada penelitian ini adalah sekurang-kurangnya data yang berskala interval. Oleh karena itu seluruh variabel yang berskala ordinal terlebih dahulu dikonversi untuk selanjutnya dinaikkan ketinggian pengukuran interval. Teknik yang digunakan dalam konversi data ini adalah metode interval berurutan (method successive intervals).

3.8.2 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Untuk menguji normalitas data, data dapat dikatakan normal jika data atau titik-titik tersebar di sekitar garis diagonal dan mengikuti garis diagonal. Data normal jika signifikansinya < α = 0,05. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas, tetapi jika

data menyebar jauh dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal maka model distribusi tidak memenuhi asumsi normalitas.

3.8.3 Uji Regresi Berganda

Metode statistik yang digunakan untuk menguji hipotesis adalah regresi berganda, hal ini sesuai dengan rumusan masalah, tujuan dan hipotesis penelitian ini. Metode regresi berganda menghubungkan satu variabel dependen dengan beberapa variabel independen dalam suatu model prediktif tunggal. Uji regresi berganda digunakan untuk menguji pengaruh kompetensi, independensi dan etika terhadap kualitas audit. Hubungan antar variabel tersebut dapat digambarkan dengan persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + ɛ

Dimana:

Y = Kualitas auudti

b1X1 = Koefisien Regresi variabel kompetensi

b2X2 = Koefisien Regresi variabel independensi

b3X3 = Koefisien Regresi variabel etika

ɛ = Error

Suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Hο ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Hο diterima. Pengujian hipotesis bertujuan untuk melihat pengaruh variabel

independen terhadap variabel dependen serta kemampuan model dalam menjelaskan perilaku belanja modal dalam APBD. Pengujian hipotesis dikelompokkan menjadi:

1. Uji Statistik t

Uji t dilakukan untuk menguji signifikansi variabel bebas terhadap variabel terikat secara individual, hal ini dilakukan dengan membandingkan t hitung dengan tabel pada level ofsignificant 5% dengan kriteria pengujian sebagai berikut:

Hο: β = 0 artinya tidak ada pengaruh signifikan variabel independen terhadap variabel dependen

Hο: β ≠ 0 artinya ada pengaruh signifikan variabel independen terhadap variabel dependen

Dengan Kiretria Pengujian sebagai berikut:

a. Jika t hitung < t tabel maka Hο diterima dan H1 ditolak b. Jika t hitung > t tabel maka H1 diterima dan Hο ditolak

2. Uji Statistik F

Uji F dilakukan untuk menguji signifikansi variabel independen terhadap variabel dependen secara bersama-sama. Pengujian dilakukan dengan membandingkan F hitung dengan F tabel pada level of significant 5% dengan kriteria pengujian sebagai berikut:

Hο: β1 = β2 = … βk = 0 artinya tidak ada pengaruh yang signifikan antara semua variabel independen dengan variabel dependen

Hο: β1 ≠ β2 ≠ … βk = 0 artinya ada pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen

Dengan Kriteria Pengujian sebagai berikut:

a. Jika F hitung < F tabel maka Hο diterima dan H1 ditolak b. Jika F hitung > F tabel maka H1 diterima dan Hο ditolak

3. Koefisien Determinasi

Pengujian ini untuk menguji tingkat keeratan atau keterikatan antar variabel dependen dan variabel independen yang bisa dilihat dari besarnya nilai koefisien determinasi (adjusted R-square). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan keterikatannya dengan variabel dependen amat terbatas sedangkan nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.