11 2.1 Landasan Teori

2.1.1 Tinjauan Umum Mengenai Pajak

2.1.1.1 Pengertian Pajak

Pengertian pajak menurut P. J. A. Adriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo dikutip dari Waluyo (2008:2) menyatakan:

“Pajak adalah Iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelenggarakan pemerintahan”.

Menurut Rochmat Soemitro dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990:5) dikutip dalam Waluyo (2008:3) menyatakan:

“Pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak menurut Waluyo (2008:2), adalah sebagai berikut:

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

2.1.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, dikutip dari Waluyo (2008:6) terlihat adanya dua fungsi pajak yaitu sebagai berikut:

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukannya pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman kertas, dapat ditekan. Demikian pula terhadap bawang merah.

2.1.1.3 Penggolongan Pajak

Dikutip dalam Diana Sari (2013:43) pajak dapat dikelompokkan menurut sifatnya, menurut pembebanannya, menurut kewenangannya.

1. Menurut sifatnya A. Pajak subjektif

Yaitu pajak yang erat kaitannya atau hubungannya dengan subjek pajak atau dikenakan pajak dan besarnya dipengaruhi oleh keadaan Wajib Pajak. Pajak ini disebut pajak langsung (jadi langsung dikenakan pada subjeknya). Contoh: Pajak Penghasilan.

B. Pajak Objektif

Yaitu pajak yang erat hubungannya dengan objek pajak, yang selain dari pada benda dapat pula berupa keadaan, perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar. Besarnya tidak ditentukan oleh keadaan Wajib Pajak.

Contoh: Pajak Pertambahan Nilai. 2. Menurut Pembebanannya

1. Pajak Langsung

Yaitu pajak yang langsung dibayar atau dipikul oleh Wajib Pajak yang bersangkutan dan pajak ini langsung dipungut pemerintah dari Wajib Pajak,

tidak dapat dilimpahkan kepada orang lain serta dipungut secara berkala (periodik). Contoh: PPh, PBB.

2. Pajak Tidak langsung

Yaitu pajak yang dipungut kalau ada suatu peristiwa atau perbuatan tertentu, seperti penggerakan barang tidak bergerak, pembuatan akte, dan lain-lain dan pembayar pajak dapat melimpahkan beban pajaknya kepada pihak lain serta pajak ini tidak mempergunakan surat ketetapan pajak.

Contoh: PPN dan PPnBM, Bea Materai. 3. Menurut Kewenangannya

a. Pajak Pusat

Yaitu pajak yang wewenang pemungutannya atau dikelola oleh pemerintah pusat dan hasilnya dipergunakan untuk membiayai pengeluaran rutin Negara dan pembangunan (APBN).

Contoh: PPh, PPN dan PPnBM, PBB, Bea Materai. b. Pajak Daerah

Yaitu pajak yang wewenang pemungutannya atau dikelola oleh Pemerintah Daerah (baik Pemerintah Provinsi maupun Pemerintah Kabupaten/Kota) dan hasilnya dipergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD).

Contoh: Pajak Hotel, Pajak Restoran, Pajak Reklame, Pajak Kendaraan Bermotor.

2.1.1.4 Sistem Pemungutan Pajak

Dikutip dalam Diana Sari (2013:78) ada 2 sistem pemungutan pajak yaitu: 1. Official Assessment System

Suatu sistem pemungutan pajak yang aparatur perpajakan menentukan sendiri (di luar Wajib Pajak) jumlah pajak yang terutang.

2. Self Assessment System

Suatu sistem pajak yang memberikan wewenang kepada Pajak untuk menghitung, memperhitungkan, menyetor, dan melapor sendiri Wajib dalam penentuan besarnya pajak yang terutang.

3. Witholding System

Suatu keadaan yang memberikan wewenang kepada pihak ketiga dalam pemungutan pajaknnya.

2.1.2 Nomor Pokok Wajib Pajak (NPWP)

2.1.2.1 Pengertian NPWP

Pengertian Nomor Pokok Wajib Pajak (NPWP) menurut Waluyo (2008:24) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

2.1.2.2 Fungsi NPWP

1. Sebagai tanda pengenal diri atau identitas Wajib Pajak.

2. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

2.1.2.3 Pendaftaran NPWP

Menurut Mardiasmo (2011:26) kewajiban mendaftarkan diri untuk memperoleh NPWP dibatasi jangka waktunya, karena hal ini berkaitan dengan saat pajak terutang dan kewajiban mengenakan pajak terutang. Jangka waktu pendaftaran NPWP adalah:

1. Bagi Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak Badan, wajib mendaftarkan diri paling lambat 1 bulan setelah saat usaha mulai dijalankan.

2. Wajib Pajak Orang Pribadi yang tidak menjalankan suatu usaha atau tidak melakukan pekerjaan bebas apabila jumlah penghasilannya sampai dengan 1 bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak, Wajib Pajak mendaftarkan diri paling lambat pada akhir bulan berikutnya.

Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan NPWP akan dikenakan sanksi perpajakan.

2.1.2.4 Sanksi NPWP

Setiap orang yang dengan sengaja tidak mendaftarkan diri atau menyalahgunakan atau menggunakan tanpa hak Pengukuhan Pengusaha Kena Pajak,

sehingga dapat merugikan pada pendapatan Negara akan dikenakan sanksi sebagaimana dijelaskan oleh Mardiasmo (2011:27) yaitu dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang bayar.

2.1.2.5 Penghapusan NPWP

Dikutip dari Diana Sari (2013:185) NPWP dapat dihapuskan, dengan penghapusan NPWP ini tidak berarti menghilangkan kewajiban perpajakan yang harus dilakukan. Pengertian penghapusan NPWP adalah tindakan penghapusan Nomor Pokok Wajib Pajak dari Tata Usaha Kantor Pelayanan Pajak:

Beberapa kondisi yang memungkinkan terhapus dan tercabutnya NPWP, yakni: 1. WP meninggal dunia dan tidak meninggalkan warisan.

2. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan diisyaratkan adanya surat nikah/akte perkawinan dari catatan sipil.

3. Warisan yang belum terbagi dalam kedudukan sebagai Subjek Pajak. 4. WP Badan yang telah dibubarkan secara resmi.

5. Badan Usaha Tetap (BUT) yang karena suatu hal kehilangan statusnya sebagai BUT.

6. WP Orang Pribadi lainnya yang tidak memenuhi syarat lagi sebagai WP. Penghapusan NPWP ini dilakukan apabila utang pajak telah

dilunasi, kecuali dari hasil pemeriksaan pajak diketahui adanya utang pajak yang tidak dapat atau tidak mungkin ditagih.

2.1.3 Surat Pemberitahuan (SPT)

2.1.3.1 Pengertian Surat Pemberitahuan (SPT)

Dikutip dari Waluyo (2008:31) pasal 1 angka 11 Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan bahwa pengertian Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.1.3.2 Fungsi Surat Pemberitahuan (SPT)

Dikutip dari Diana Sari (2013:193) Fungsi SPT dapat dilihat dari Wajib Pajak, Pengusaha Kena Pajak dan Pemotong atau Pemungut pajak sebagai berikut:

Fungsi Surat Pemberitahuan bagi:

1. Wajib Pajak Pajak Penghasilan, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak.

c. Harta dan kewajiban.

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak yang ditentukan peraturan perundang-undangan perpajakan yang berlaku.

2. Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pengkreditan pajak masukan terhadap pajak keluaran.

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh pengusaha kena pajak dan atau melalui pihak lain dalam satu Masa Pajak, yang ditentukan oleh ketentuan peraturan perundang-undangan pajak yang berlaku.

3. Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan seterusnya.

2.1.3.3 Jenis dan Bentuk Surat Pemberitahuan (SPT)

Jenis Surat Pemberitahuan diatur dalam Peraturan Menteri Nomor 181/PMK/03/2007 dikutip dari Waluyo (2008:33) meliputi:

Yaitu surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang dalam suatu tahun pajak. 2. SPT Masa

Yaitu surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu Masa Pajak atau pada suatu saat.

Surat Pemberitahuan (SPT) untuk suatu Masa Pajak yang terdiri dari: a. SPT masa Pajak Penghasilan.

b. SPT Masa Pajak Pertambahan Nilai.

c. SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak Pertambahan Nilai.

Bentuk Surat Pemberitahuan SPT: 1. Formulir kertas (Hardcopy).

2. E-SPT yaitu data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan oleh Direktorat Jendral Pajak.

2.1.3.4 Sanksi Tidak Atau Terlambat Menyampaikan SPT

Dikutip dari Diana Sari (2013:204-205) SPT yang tidak disampaikan atau disampaikan tidak sesuai dengan batas waktu yang ditentukan, dikarenakan sanksi administrasi berupa denda:

1. SPT Tahunan PPh Orang Pribadi Rp 100.000,- 2. SPT Tahunan PPh Badan Rp 1.000.000,-

3. SPT Masa PPN Rp 500.000,- 4. SPT Masa lainnya Rp 100.000,-

Pengenaan sanksi administrasi berupa denda tersebut tidak dilakukan terhadap: 1. Wajib Pajak Orang Pribadi yang telah meninggal dunia.

2. Wajib Pajak Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas.

3. Wajib Pajak Orang Pribadi yang berstatus sebagai warga Negara asing yang tidak tinggal di Indonesia lagi.

4. Bentuk Usaha Tetap yang tidak melakukan kegiatan lagi di Indonesia. 5. Wajib Pajak Badan yang tidak melakukan kegiatan usaha lagi tetapi

belum dibubarkan sesuai dengan ketentuan yang berlaku. 6. Bendahara yang tidak melakukan pembayaran lagi.

7. Wajib Pajak yang terkena bencana, yang ketentuannya diatur dengan Peraturan Menteri Keuangan.

8. Wajib Pajak lain yaitu Wajib Pajak yang dalam keadaan antara lain: kerusuhan massal, kebakaran, ledakan bom atau aksi terorisme, perang antar suku atau kegagalan sistem komputer administrasi penerimaan Negara atau perpajakan.

Bagi Wajib Pajak yang alpa tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap dan dapat merugikan Negara yang dilakukan pertama kali tidak dikenai sanksi pidana

tetapi dikenai sanksi administrasi berupa kenaikan sebesar 200% dari pajak yang kurang bayar.

2.1.4 Reinventing Policy

2.1.4.1 Pengertian Reinventing Policy

Dikutip dalam Siti Kurnia Rahayu (2010:344) Reinventing Policy adalah pemberian fasilitas penghapusan sanksi administrasi berupa bunga sebagaimana diatur dalam Pasal 37 A Undang-Undang Nomor 28 Tahun 2007. Kebijakan ini memberi kesempatan kepada masyarakat untuk memulai kewajiban perpajakannya dengan benar. Diberlakukan dalam jangka waktu terbatas.

Sementara itu berdasarkan PMK No. 91/PMK.03/2015, Reinventing Policy adalah pemberian fasilitas perpajakan berupa pengurangan atau penghapusan sanksi administrasi perpajakan atas keterlambatan penyampaian SPT, pembetulan SPT, dan keterlambatan pembayaran atau penyetoran pajak.

2.1.4.2 Sanksi Perpajakan terkait Reinventing Policy

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015 Pasal 1 ayat (6), Sanksi Administrasi adalah sanksi administrasi berupa bunga atau denda yang terutang sesuai dengan ketentuan Pasal 7, Pasal 8 ayat (2), Pasal 8 ayat (2a), Pasal 9 ayat (2a), Pasal 9 ayat (2b), atau Pasal 14 ayat (4) Undang-Undang KUP.

Direktur Jenderal Pajak atas permohonan Wajib Pajak dapat mengurangkan atau menghapuskan sanksi administrasi dalam hal sanksi administrasi tersebut dikarenakan kekhilafan Wajib Pajak atau bukan karena kesalahannya. Sanksi

administrasi yang dikarenakan kekhilafan Wajib Pajak atau bukan karena kesalahannya sebagaimana dimaksud dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015 Pasal 2terbatas atas:

1. Keterlambatan penyampaian SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya.

2. Keterlambatan pembayaran atau penyetoran atas kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya.

3. Keterlambatan pembayaran atau penyetoran pajak yang terutang untuk suatu saat Masa Pajak sebagaimana tercantum dalam SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya.

4. Pembetulan yang dilakukan oleh Wajib Pajak dengan kemauan sendiri atas SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya yang mengakibatkan utang pajak menjadi lebih besar, yang dilakukan di tahun 2015.

2.1.4.3 Dasar Hukum Reinventing Policy

Reinventing Policy dilandasi oleh Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 36 ayat (1) huruf a, yang berbunyi sebagai berikut:

“(1) Direktur Jenderal Pajak karena Jabatan atau atas Permohonan Wajib Pajak dapat; a. Mengurangkan atau menghapuskan sanksi administrasi berupa bunga, denda, dan kenaikan yang terutang sesuai dengan ketentuan peraturan Perundang-Undangan perpajakan dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya”

Dalam penjelasan UU KUP terkait Pasal 36 ayat (1) dijelaskan bahwa dalam praktik dapat ditemukan sanksi administrasi yang dikenakan kepada Wajib Pajak tidak tepat karena ketidaktelitian petugas pajak yang dapat membebani Wajib Pajak yang tidak bersalah atau tidak memahami peraturan perpajakan. Dalam hal demikian, sanksi administrasi berupa bunga, denda, dan kenaikan yang telah ditetapkan dapat dihapuskan atau dikurangkan oleh Direktur Jenderal Pajak.

Untuk memberikan kepastian hukum terhadap pelaksanaan Reinventing Policy, berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-40/PJ/2015 yang menjadi dasar hukum pelaksanaan Reinventing Policy adalah:

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 16 Tahun 2009.

2. Peraturan Menteri Keuangan Nomor 91/PMK.03/2015 tentang Pengurangan atau Penghapusan Sanksi Administrasi Atas Keterlambatan Penyampaian Surat Pemberitahuan, Pembetulan Surat Pemberitahuan dan Keterlambatan Pembayaran atau Penyetoran Pajak.

3. Surat Edaran Direktur Jenderal Pajak Nomor SE-17/PJ/2014 tentang Petunjuk Pelaksanaan Pengurangan atau Penghapusan Sanksi Administrasi dan

Pengurangan atau Pembatalan Surat Ketetapan Pajak atau Surat Tagihan Pajak.

4. Surat Edaran Direktur Jenderal Pajak Nomor SE-40/PJ/2015 tentang Petunjuk Pelaksanaan Peraturan Menteri Keuangan Nomor 91/PMK.03/2015 tentang Pengurangan atau Penghapusan Sanksi Administrasi Atas Keterlambatan Penyampaian Surat Pemberitahuan, Pembetulan Surat Pemberitahuan, dan Keterlambatan Pembayaran atau Penyetoran Pajak.

2.1.4.4 Tujuan Reinventing Policy

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015, tujuan dari kebijakan Reinventing Policy ini ada dua, yaitu:

1. Dalam rangka melakukan pembinaan Wajib Pajak dan untuk mendorong Wajib Pajak menyampaikan Surat Pemberitahuan, membayar atau menyetorkan kekurangan pembayaran pajak dalam Surat Pemberitahuan, serta melaksanakan pembetulan Surat Pemberitahuan di tahun 2015 sebagai upaya untuk meningkatkan penerimaan Negara; serta

2. Membangun basis perpajakan yang kuat. 2.1.4.5 Persyaratan Memanfaatkan Reinventing Policy

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.03/2015 Pasal 4, dalam rangka pengurangan atau penghapusan Sanksi Administrasi, Wajib Pajak menyampaikan permohonan kepada Direktur Jenderal Pajak. Permohonan harus memenuhi persyaratan berikut:

2. Diajukan secara tertulis dalam bahasa Indonesia.

3. Ditandantangani oleh Wajib Pajak dalam hal Wajib Pajak Orang Pribadi atau wakil Wajib Pajak dalam hal Wajib Pajak Badan, dan tidak dapat dikuasakan; dan

4. Disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar. Permohonan sebagaimana dimaksud di atas harus dilengkapi dokumen berupa:

1. Surat Pernyataan yang menyatakan bahwa keterlambatan penyampaian SPT, keterlambatan pembayaran pajak, dan/atau pembetulan SPT dilakukan karena kekhilafan atau bukan karena kesalahan dan ditandatangani di atas materai oleh Wajib Pajak.

2. Fotokopi SPT atau SPT pembetulan yang disampaikan atau print-out SPT atau SPT pembetulan berbentuk dokumen elektronik yang disampaikan.

3. Fotokopi bukti penerimaan atau bukti pengiriman surat yang dianggap sebagai bukti penerimaan penyampaian SPT atau SPT pembetulan. 4. Fotokopi Surat Setoran Pajak.

5. Fotokopi Surat Tagihan Pajak.

Selain harus memenuhi persyaratan sebagaimana dimaksud dalam PMK No.91/PMK.03/2015 Pasal 4 ayat (2) dan (3), terhadap permohonan pengurangan atau penghapusan Sanksi Administrasi berlaku ketentuan sebagai berikut:

1. Sanksi Administrasi dalam Surat Tagihan Pajak belum dibayar oleh Wajib Pajak; atau

2. Sanksi Administrasi dalam Surat Tagihan Pajak sudah dibayar sebagian oleh Wajib Pajak.

2.1.4.6 Keuntungan Memanfaatkan Reinventing Policy

Beberapa fasilitas Reinventing Policy yang dapat dimanfaatkan oleh Wajib Pajak adalah sebagai berikut:

1. Wajib Pajak yang Belum Terdaftar dan Wajib Pajak Terdaftar Tetapi Belum Menyampaikan SPT Diberikan penghapusan sanksi berupa Sanksi Denda Atas Keterlambatan Penyampaian SPT (Rp 1.000.000,- untuk PPh Badan, Rp 100.000,- untuk PPh Orang Pribadi, Rp 500.000,- untuk SPT Masa PPh, dan Rp 500.000,- untuk SPT Masa PPN, serta Sanksi Bunga Keterlambatan Pembayaran Pajak (2% per bulan).

2. Wajib Pajak Terdaftar dan Telah Menyampaikan SPT

Penghapusan Sanksi Bunga atas Pembetulan SPT (2% per bulan) dan Denda Akibat Tidak Menerbitkan Faktur Pajak untuk SPT PPN (2% x DPP).

Keuntungan yang diperoleh oleh Wajib Pajak dengan memanfaatkan kebijakan Reinventing Policy yaitu dihapuskannya sanksi bunga penagihan, penghapusan sanksi atas keterlambatan penyampaian SPT dan penyetoran pajak terutang, serta tidak perlu mendata sendiri tentang perpajakan tahun-tahun sebelumnya. Akan dilakukan pemeriksaan jika Wajib Pajak tidak memanfaatkan fasilitias Reinventing Policy ini yang akan diperjelas dengan data dari pihak asosiasi seperti Bank.

2.1.4.7 Kerugian Tidak Memanfaatkan Reinventing Policy

Bagi Wajib Pajak yang tidak memanfaatkan fasilitas Reinventing Policy dan apabila ternyata berdasarkan data yang dimiliki Dirjen Pajak diketahui terdapat pajak yang belum dibayar atau kurang bayar, maka berdasarkan data tersebut Dirjen Pajak berwenang melakukan pemeriksaan untuk menagih pajak yang belum dibayar termasuk sanksi administrasi.

2.1.5 Subjek Pajak

2.1.5.1 Pengertian Subjek Pajak

Dikutip dari Waluyo (2008:89) subjek pajak diartikan sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak. Pajak penghasilan dikenakan terhadap Subjek Pajak berkenaan dengan pengahasilan yang diterima atau diperolehnya dalam Tahun Pajak.

2.1.5.2 Termasuk Subjek Pajak

Dikutip dari Waluyo (2008:89) Subjek Pajak meliputi orang pribadi, warisan yang belum terbagi sebagai satu kesatuan, badan, dan bentuk usaha tetap, sebagai berikut:

1. Orang Pribadi

Orang pribadi sebagai Subjek Pajak dapat bertempat tinggal atau berada di Indonesia ataupun luar Indonesia.

2. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak. Warisan yang belum terbagi dimaksud merupakan Subjek Pajak pengganti menggantikan mereka yang berhak yaitu ahli waris.

3. Badan

Pengertian Badan mengacu pada undang-undang KUP, bahwa Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi Perseroan Terbatas, Perseroan Komanditer, Perseroan lainnya, Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan Bentuk Usaha Tetap.

4. Bentuk Usaha Tetap

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 (duabelas) bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

2.1.5.3 Tidak Termasuk Subjek Pajak

Dikutip dari Waluyo (2008:92) tidak termasuk sebagai Subjek Pajak adalah sebagai berikut:

1. Kantor perwakilan Negara asing.

2. Pejabat-pejabat perwakilan diplomatic dan konsulat atau pejabat-pejabat lain dari Negara asing, dan orang-orang yang diperbantukan kepada mereka yang

bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperloleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta Negara yang bersangkutan memberikan perlakuan timbal balik.

3. Organisasi-organisasi internasional dengan syarat: Indonesia menjadi anggota organisasi tersebut dan tidak menjalankan usaha atau melakukan kegiatan lain untuk memperoleh penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran pada anggota.

4. Pejabat- pejabat perwakilan organisasi internasional (perhatikan angka 3) dengan syarat bukan warga Negara Indonesia dan tidak menjalankan usaha atau melakukan kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia. Organisasi internasional yang tidak termasuk Subjek Pajak ditetapkan dengan keputusan Menteri Keuangan.

2.1.6 Pajak Penghasilan Pasal 25/29 Orang Pribadi

Berdasarkan ketentuan Pasal 1 UU No. 36 Tahun 2008 pajak penghasilan yaitu pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak yang menerima atau yang memperoleh penghasilan, dalam undang-undang ini disebut Wajib Pajak.

2.1.6.1 Pajak Penghasilan (PPh) Pasal 25

Pajak penghasilan pasal 25 dikutip dari Waluyo (2008:255) adalah angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan dalam tahun pajak berjalan. Angsuran Pajak Penghasilan Pasal 25 tersebut dapat

dijadikan sebagai kredit pajak terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Tahun Pajak Pengasilan.

2.1.6.2 Besarnya Angsuran Pajak Penghasilan Pasal 25 Dalam Tahun Pajak Berjalan

Dikutip dalam Oyok Abunyamin (2015:313) besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar pajak penghasilan yang terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu dikurangi dengan:

a. Pajak Penghasilan yang dipotong sebagaimana dimaksud dalam Pasal 21 dan Pasal 23 serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22; dan

b. Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24, dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

Ketentuan ini mengatur tentang perhitungan besarnya angsuran bulanan yang harus dibayar oleh Wajib Pajak sendiri dalam tahun berjalan.

Cara Perhitungan :

Pajak Penghasilan yang terutang berdasarkan SPT Tahunan Pajak Penghasilan Tahun X ……….

Dikurangi :

1. Pajak Penghasilan yang dipotong Pemberi Kerja (PPh Pasal 21) ……….

2. Pajak Penghasilan yang dipungut oleh pihak lain (PPh Pasal 22) ……… 3. Pajak Penghasilan yang dipotong oleh pihak lain (PPh Pasal 23) ……… 4. Kredit Pajak Penghasilan luar negeri (PPh Pasal 24) ……… Selisih

………....

Besarnya angsuran Pajak Penghasilan Pasal 25 yang harus dibayar sendiri setiap bulan maka dibagi 12 bulan dari hasil selisih tersebut.

2.1.6.3 Besarnya Angsuran PPh Pasal 25 Untuk Bulan Sebelum Batas Waktu Penyampaian SPT Tahunan PPh

Dikutip dalam Waluyo (2008:256) Mengingat batas waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan bagi Wajib Pajak orang pribadi adalah akhir bulan ketiga tahun pajak berikutnya, maka besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak untuk bulan-bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan belum dapat dihitung sesuai dengan ketentuan Undang-Undang Pajak Penghasilan, sehingga besarnya angsuran pajak untuk bulan-bulan sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan sebelum batas waktu penyampaian Surat Pemberitahuan Tahunan adalah sama dengan angsuran pajak untuk bulan terakhir dari Tahun Pajak yang lalu.

2.1.6.4 Besarnya Angsuran PPh Pasal 25 Apabila Dalam Tahun Pajak Berjalan Diterbitkan Surat Ketetapan Pajak (SKP)

Dikutip dalam Oyok Abunyamin (2015:315) berlaku mulai bulan berikutnya setelah bulan penerbitan SKP. Apabila dalam tahun pajak berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yang lalu, besarnya angsuran pajak dihitung kembali berdasarkan surat ketetapan pajak tersebut dan berlaku mulai bulan berikutnya setelah bulan penerbitan surat ketetapan pajak.

Perubahan angsuran PPh Pasal 25. Apabila dalam tahun berjalan diterbitkan surat ketetapan pajak untuk tahun pajak yang lalu, angsuran pajak dihitung berdasarkan surat ketetapan pajak tersebut. Perubahan angsuran pajak tersebut berlaku mulai bulan berikutnya setelah bulan diterbitkannya surau ketetapan pajak. 2.1.6.5 Penyetoran dan Pelaporan Pajak Penghasilan Pasal 25

Ketentuan perundang-undangan perpajakan mengatur penyetoran dan pelaporan PPh pasal 25 dikutip dalam Waluyo (2008:258) seperti berikut ini:

1. Pajak Penghasilan Pasal 25 dibayar/disetorkan selambat-lambatnya tanggal 15 (lima belas) bulan takwim berikutnya.

2. Wajib Pajak diwajibkan untuk menyampaikan Surat Pemberitahuan Masa paling lambat 20 (dua puluh) hari setelah Masa Pajak berakhir dalam bentuk Surat Setoran Pajak (SSP) lembar ketiga.

2.1.6.6 Angsuran Pajak Penghasilan Pasal 25 Dalam Hal-Hal Tertentu

Direktur Jendral Pajak berwenang untuk menetapkan penghitungan besarnya angsuran pajak dalam tahun pajak berjalan dalam hal-hal tertentu dikutip dalam Oyok Abunyamin (2015:315), sebagai berikut:

1. Wajib Pajak berhak atas kompensasi kerugian; 2. Wajib Pajak memperoleh penghasilan tidak teratur;

3. Surat Pemberitahuan Tahunan Pajak Penghasilan tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan;

4. Wajib Pajak diberikan perpanjangan jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan;

5. Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan Pajak Penghasilan yang mengakibatkan angsuran bulanan lebih besar dari angsuran bulanan sebelum pembetulan; dan

6. Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak. 2.1.6.7 Pajak Penghasilan (PPh) Pasal 29

Menurut Undang-Undang No.36 Tahun 2008 Penerimaan Pajak Penghasilan Pasal 29 adalah apabila pajak yang terutang untuk suatu tahun Pajak ternyata lebih besar daripada kredit pajak sebagaimana dimaksud dalam Pasal 28 ayat (1), kekurangan pembayaran pajak yang terutang harus dilunasi sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan.

Ketentuan ini mewajibkan Wajib Pajak untuk melunasi kekurangan pembayaran pajak yang terutang menurut ketentuan Undang-Undang ini sebelum

Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan dan paling lambat pada batas akhir penyampaian Surat Pemberitahuan Tahunan, apabila tahun buku sama dengan tahun kalender, kekurangan pajak tersebut wajib dilunasi paling lambat tanggal 31 Maret bagi Wajib Pajak orang pribadi.

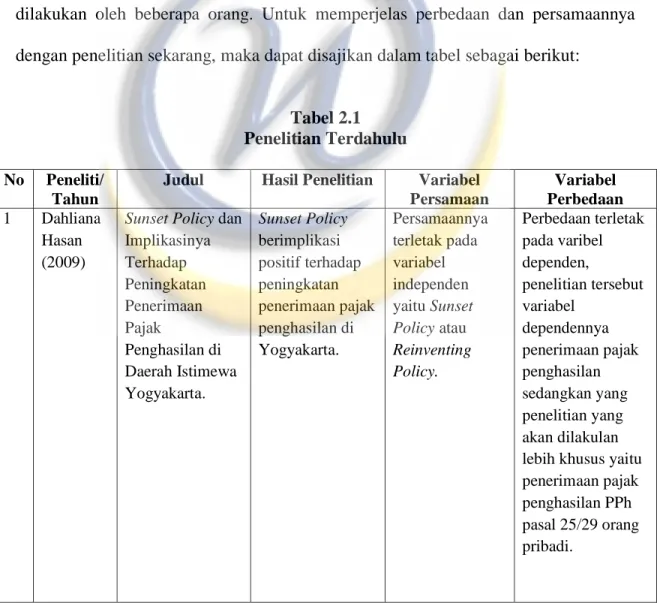

2.2 Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai masukan serta pengkajian yang terkait dengan penelitian ini telah dilakukan oleh beberapa orang. Untuk memperjelas perbedaan dan persamaannya dengan penelitian sekarang, maka dapat disajikan dalam tabel sebagai berikut:

Tabel 2.1 Penelitian Terdahulu No Peneliti/

Tahun

Judul Hasil Penelitian Variabel Persamaan Variabel Perbedaan 1 Dahliana Hasan (2009)

Sunset Policy dan Implikasinya Terhadap Peningkatan Penerimaan Pajak Penghasilan di Daerah Istimewa Yogyakarta. Sunset Policy berimplikasi positif terhadap peningkatan penerimaan pajak penghasilan di Yogyakarta. Persamaannya terletak pada variabel independen yaitu Sunset Policy atau Reinventing Policy. Perbedaan terletak pada varibel dependen, penelitian tersebut variabel dependennya penerimaan pajak penghasilan sedangkan yang penelitian yang akan dilakulan lebih khusus yaitu penerimaan pajak penghasilan PPh pasal 25/29 orang pribadi.

No Peneliti/ Tahun

Judul Hasil Penelitian Variabel Persamaan Variabel Perbedaan 2 Ngadima n dan Daniel Huslin (2015) Pengaruh Sunset Policy, Tax Amnesty, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak. Sunset Policy berpengaruh negatif dan tidak signifikan terhadap

Kepatuhan Wajib Pajak. Sedangkan Tax Amnesty dan sanksi pajak berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak. Persamaannya yaitu meneliti mengenai Sunset Policy atau Reinventing Policy. Perbedaan terletak pada variabel dependen, peneliti terdahulu variabel dependen nya kepatuhan Wajib Pajak sedangkan yang akan diteliti sekarang Penerimaan Pajak Penghasilan Pasal 25.29 Orang Pribadi. 3 Ida Farida Adi Prawira (2015) Pengaruh Pemberian Amnesti Pajak untuk Penerimaan Pajak. Dari hasil penelitian di kebijakan sunset Policy dan penerimaan pajak pada tahun 2008 menunjukkan bahwa penerapan Tax Amnesty tidak mempengaruhi peningkatan penerimaan pajak. Hal ini ditunjukkan oleh masih belum mencapai target penerimaan pajak pada tahun 2008, sebesar 99,10%. Persamaan nya pada variabel x yaitu tax amnesty atau Reinventing Policy. Perbedaan nya terletak pada variabel dependen lebih khusus yaitu penerimaan pajak penghasilan Pasal 25/29 Orang Pribadi.

No Peneliti/ Tahun

Judul Hasil Penelitian Variabel Persamaan Variabel Perbedaan 4 Sodin Manguns ong (2009) Pengaruh Sunset Policy dalam Penerimaan Pajak. Terdapat pengaruh positif Sunset Policy terhadap penerimaan pajak. Persamaanya yaitu meneliti tentang Sunset Policy atau Reinventing Policy. Perbedaan terletak pada varibel dependen, penelitian tersebut variabel dependennya penerimaan pajak sedangkan yang penelitian yang akan dilakulan lebih khusus yaitu penerimaan pajak penghasilan PPh pasal 25/29 orang pribadi. 5 Risa Hermenit a, Mocham mad Al Musadieq , Ika Ruhana (2016) Pengaruh Kualitas Pelayanan Fiskus Terhadap Reinventing Policy dan Kepatuhan Wajib Pajak. Terdapat pengaruh positif kualitas pelayanan fiskus terhadap Reinventing Policy dan kepatuhan Wajib Pajak. Persamaannya yaitu terdapat di salah satu variabel dependen yaitu Reinventing Policy. Perbedaannya Reinventing Policy sebagai variabel dependen. 2.3 Kerangka Pemikiran

Pemeritah telah melakukan berbagai kebijakan dalam perpajakan dalam upaya untuk meningkat penerimaan Negara dari sektor pajak. Penerimaan Negara yang yang paling besar berada dalam sektor perpajakan, maka dalam hal ini pemerintah terus melakukan reformasi kebijakan yang dapat menjaring pajak di Negara ini. Di tahun 2015 pemerintah melalui Direktorat Jendral Pajak menetapkan kebijakan pengampunan pajak atau yang dikenal dengan Reinventing Policy.

Siti Kurnia Rahayu (2010:339) menyatakan bahwa Reinventing Policy bertujuan untuk meningkatkan penerimaan pajak dan menjamin kesinambungan penerimaan pajak sebagai sumber utama penerimaan APBN di masa yang akan datang melalui peningkatan kepatuhan Wajib Pajak. Sistem tersebut dilakukan dalam upaya penarikan pajak yang tidak dibayarkan oleh Wajib Pajak, maka Wajib Pajak yang tidak membayar pajak tahun-tahun sebelumnya tertarik untuk memanfaatkan kebijakan ini karena dapat meringankan pembayaran atau pelunasan pajak terutang setelah dihapuskan sanksi administratif yang dilakukan oleh Direktorat Jendral Pajak dan seperti yang dituangkan dalam PMK No. 91/PMK.03/2015 yang menyatakan bahwa Reinventing Policy adalah sebagai upaya untuk meningkatkan penerimaan pajak Negara.

Hubungan Reinventing Policy terhadap Penerimaan Pajak diperkuat oleh pernyataan Bambang Brodjonegoro Menteri Keuangan periode 2014-2016 sebelum digantikan oleh Sri Mulyani yang pada tanggal 10 april 2015 menyatakan bahwa “Reinventing Policy akan menjadi salah satu sumber penerimaan yang besar".

Program Reinventing Policy memiliki peranan yang besar bagi peningkatan penerimaan pajak penghasilan di Indonesia, hal itu terbukti pada Sunset Policy yang diberlakukan pada tahun 2008 dalam penelitian yang dilakukan oleh Dahliana Hasan (2009), menyatakan bahwa Sunset Policy berimplikasi positif terhadap peningkatan penerimaan pajak penghasilan di Yogyakarta.

Keterkaitan Reinventing Policy atau Sunset Policy dengan penerimaan pajak diperkuat oleh penelitian yang dilakukan oleh Sodin Mangunsong (2009) dalam hasil

penelitiannya bahwa Sunset Policy memiliki pengaruh positif terhadap penerimaan pajak.

Dari beberapa pernyataan diatas maka dapat dikatakan adanya keterkaitan yang kuat antara Reinventing Policy dengan penerimaan pajak khususnya pajak penghasilan pasal 25/29 orang pribadi.

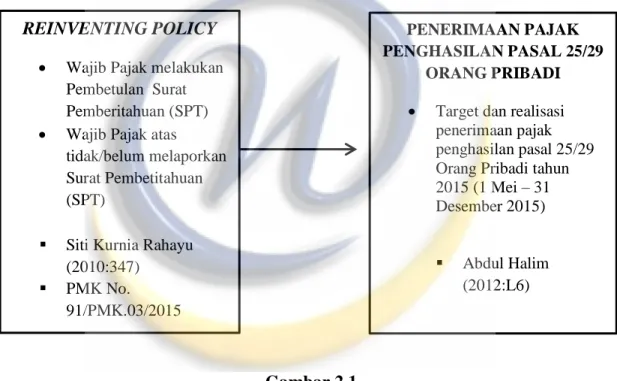

hubungan variabel dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis Penelitian

Sekaran (2006:135) mengemukakan pengertian hipotesis sebagai berikut: “Hipotesis adalah hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”. REINVENTING POLICY

Wajib Pajak melakukan Pembetulan Surat Pemberitahuan (SPT) Wajib Pajak atas

tidak/belum melaporkan Surat Pembetitahuan (SPT)

Siti Kurnia Rahayu (2010:347) PMK No. 91/PMK.03/2015 PENERIMAAN PAJAK PENGHASILAN PASAL 25/29 ORANG PRIBADI Target dan realisasi

penerimaan pajak penghasilan pasal 25/29 Orang Pribadi tahun 2015 (1 Mei – 31 Desember 2015)

Abdul Halim (2012:L6)

Hipotesis merupakan jawaban sementara yang diberikan peneliti yang diungkapkan dalam pernyataan yang dapat diteliti.

Berdasarkan uraian di atas, maka dirumuskan hipotesis sebagai berikut:

Reinventing Policy berpengaruh terhadap Penerimaan Pajak Penghasilan Pasal 25/29 Orang Pribadi.