TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Jurusan DIII Perbankan Syariah

Oleh:

ALIK ANJAR SANTI

NIM: 201-14-030

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi

MOTTO DAN PERSEMBAHAN

MOTTO

Isilah hati itu dengan tiga kekayaan. Yaitu kaya iman, ilmu dan cinta. Dengan iman kita tahu untuk apa hidup, dengan ilmu kita tahu bagaimana menjalani hidup, dan dengan cinta kita dapat memperindah hidup.

Lakukanlah semua pekerjaan itu dengan seluruh kemampuan yang kamu miliki agar maksimal hasil yang didapat.

PERSEMBAHAN

Tugas Akhir yang telah disusun ini penulis persembahkan kepada:

1. Kedua orang tua tercinta, bapak Subroto dan ibu Sarti yang senantiasa memberikan kasih sayang, doa dan pengorbanan.

2. Mas Arif, Mbak Fida dan Adekku Nurma tercinta yang selalu memberikan support dan semangat.

3. Untuk IAIN Salatiga tercinta.

4. Sahabatku selama kuliah ini jeng hana yang selalu menemani dan selalu memberikan support yang membuatku untuk senantiasa berubah menjadi lebih baik.

5. Seluruh teman-teman yang telah membantu penulisan tugas akhir ini baik itu teman dari kos imoe dan teman-teman seperjuangan DIII Perbankan Syariah kelas A yang saling memberikan suport dan arahan.

vii

rahmat dan hidayah-Nya yang telah diberikan kepada penulis, sehingga penyusunan Tugas Akhir ini mampu meynyelesaikan Tugas Akhir tepat waktu dengan judul “Implementasi Konsep Fairness pada Sistem Pembiayaan

Mudharabah di BMT Muhajirin Salatiga”. Penulisan Tugas Akhir ini tidak lepas

dari doa, dukungan, bantuan dan bimbingan dari semua pihak-pihak yang terlibat dalam penulisan Tugas Akhir ini,

Sholawat serta salam senantiasa kita sanjungkan kepada junjungan kita Nabi Muhammad SAW.

Tugas Akhir ini disusun sebagai syarat memperoleh gelar Ahli Madya Ekonomi Syariah pada Fakultas Ekonomi dan Bisnis Islam di IAIN Salatiga. Penulisan Tugas Akhir ini tak lain adalah berkat dari kerja sama dari berbagai belah pihak yang turut membantu terselesainya Tugas Akhir ini. Karena itulah penulis mengucapkan terimakasih kepada:

1. Rektor IAIN Salatiga Bapak Dr. Rahmat Haryadi, M.Pd.

2. Dekan Fakultas Ekonomi dan Bisnis Islam Bapak Dr. Anton Bawono, M.Si.

viii

6. Seluruh staff serta karyawan di lingkunagn IAIN Salatiga, pada Fakultas Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

7. Kedua orang tua tercinta yang senantiasa mendoakan dan selalu memberiakn arahan dan bimbingan untuk mendukung penulisan tugas akhir ini.

8. Mas arif, mbak Fida dan dek Nurma yang telah memberikan semangat dan motivasi dan dukungan yang terus menerus dilakukan. Dan memberikan bantuan baik itu secara langsung.

9. Jeng hana yang selalu memberikan bantuan dan semangat dalam hal apapun.

10.Seluruh karyawan BMT Muhajirin Salatiga yang telah memberikan bantuan .

11.Seluruh teman-teman seperjuangan Perbankan Syariah DIII kelas A diaman.

12.Keluarga besar Ibu Tyan dan Bapak Gunawan yang telah membantu terwujudnya Tugas Akhir ini.

13.Semua anggota kos imoe yang selalu memberikan support dan segala bantuan yang telah dialkukan.

14.Seluruh pihak yang telah membantu dan terlibat dalam kelancaraan penulisan tugas akhir.

ix

penulis menyadari bahwa Tugas Akhir ini masih banyak kekuranagn dan kelemahan dalam penyusunan maupun isi dari Tugas Akhir ini.

Penulis berharap semoga penelitian tugas akhir ini bermanfaat bagi para pembaca dan bagi seluruh pihak yang berkepentingan.

Salatiga, 16 Juni 2017

x ABSTRAK

Santi, Anjar Alik. 2017. Implementasi Konsep Fairness Pada Sistem Pembiayaan Bagi Hasil Akad Mudharabah di BMT Muhajirin Salatiga. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Jurusan Diploma III Perbakan Syariah IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, S.E., M.M.

Kata kunci: Pembiayaan Mudharabah, Fairness, Bagi Hasil, BMT Muhajirin Salatiga.

Tujuan penelitian ini adalah untuk mengetahui bagaimana konsep fairness dalam pelaksanaan pembiayaan mudharabah, dalam penetapan nisbah bagi hasil, dalam sistem bagi hasil, dan dalam pelaksanaan pembiayaan mudharabah menurut pandangan Islam di BMT Muhajirin Salatiga sejak tahun 2013-2016.

Metodologi penelitian dalam penelitian ini adalah kualitatif deskriptif, melalui pengolahan data primer, sekunder yang diperoleh dengan observasi, wawancara, dan dokumentasi di BMT Muhajirin Salatiga.

xi

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Kegunaan Penelitian ... 5

D. Metode Penelitian ... 7

xii

BAB II PEMBAHASAN ... 12

A. Kajian Pustaka ... 12

B. Kajian Teoritik ... 19

1. Mekanisme Bagi Hasil ... 19

2. Konsep Fairness ... 22

3. Pembiayaan Mudharabah ... 26

4. Implikasi Keadilan dalam Islam ... 34

5. Metode Perhitungan Slidding Rate ... 38

BAB III GAMBARAN OBJEK PENELITIAN ... 39

A. Sejarah BMT Muhajirin Salatiga ... 39

B. Profil BMT Muhajirin Salatiga ... 40

C. Lokasi BMT Muhajirin Salatiga ... 41

D. Visi dan Misi BMT Muhajirin Salatiga ... 41

E. Tujuan dan Program Kegiatan BMT Muhajirin Salatiga ... 42

F. Struktur Organisasi BMT Muhajirin Salatiga ... 42

G. Tugas-tugas dan Wewenang Masing-masing Bagian ... 45

H. Jenis-jenis dan Produk BMT Muhajirin Salatiga ... 49

I. Syarat-syarat Menjadi Anggota BMT Muhajirin Salatiga ... 53

J. Perkembangan BMT Muhajirin Salatiga ... 58

1. Perkembangan Asset BMT Muhajirin Salatiga ... 58

2. PerkembanganAnggota BMT Muhajirin Salatiga ... 59

3. PerkembanganPendapatanLaba/Rugi BMT Muhajirin Salatiga... 60

4. PerkembanganPembiayaan Mudharabah BMT Muhajirin ... 61

K. Konsep Fairness di BMT Muhajirin Salatiga ... 63

xiii

B. Konsep Fairness dalam Penetapan Nisbah Bagi Hasil ... 70

C. Konsep Fairness pada Sistem Bagi Hasil Pembiayaan Mudharabah ... 76

D. Konsep Fairness pada Pembiayaan Mudharabah Menurut Islam ... 79

BAB V PENUTUP ... 81

A. Kesimpulan ... 81

B. Saran ... 82

DAFTAR PUSTAKA ... 84 LAMPIRAN-LAMPIRAN

xiv

DAFTAR GAMBAR

Gambar 2.1 Perbedaan Metode Revenue Sharing dan Profit Sharing ... 21

Gambar 2.2 Skema Pembiayaan Mudharabah ... 33

Gambar 3.1 Struktur Pengurus BMT ... 43

Gambar 3.2 Struktur Organisai BMT... 43

xv

Tabel 2.1 Metode Perhitungan Bagi Hasil ... 22

Tabel 3.1 Profil BMT Muhajirin Salatiga ... 40

Tabel 3.2 Perkembangan Jumlah Asset BMT Muhajirin Salatiga ... 58

Tabel 3.3 Perkembangan Jumlah Anggota BMT Muhajirin Salatiga ... 59

Tabel 3.4 Perkembangan Pendapatan Laba/Rugi BMT Muhajirin Salatiga ... 60

Tabel 3.5 Perkembangan Pembiayaan Mudharabah BMT Muhajirin Salatiga... 62

Tabel 3.6 Nisbah Bagi Hasil Pembiayaan Mudharabah... 64

Tabel 4.1 Perhitungan Angsuran Pembiayaan Mudharabah ... 75

Tabel 4.2 Metode Perhitungan Bagi Hasil ... 76

xvi

DAFTAR LAMPIRAN

Lampiran 1 Formulir Pengajuan Pembiayaan Lampiran 2 Kwitansi Pembiayaan

Lampiran 3 Surat Pernyataan Akad

1

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan berperan penting dalam pembangunan ekonomi serta kesejahteraan umat (Ali, 2010:58). Pembangunan perekonomian di Indonesia usaha mikro selalu digambarkan sebagai sektor yang berperan penting, karena sebagian besar penduduk Indonesia masih berpendidikan minim serta hidup dalam kegiatan usaha dengan lingkup yang kecil. Peranan usaha kecil menjadi bagian yang paling utama dalam tahap pembangunan di negara Indonesia ini, namun usaha pengembangan yang dilaksanakan hasilnya belumlah memuaskan, karena nyatanya kemajuan usaha kecil menengah sangat kecil dibandingkan dengan kemajuan yang sudah dicapai oleh usaha yang besar. Perkembangan usaha mikro di Pedesaan tidak bisa berkembangkarena permodalan yang terbatas. Sebagian dari lembaga keuangan belum bisa menjangkau usaha masyarakat kecil dan menengah (Wigati, 2014: 8-9).

2

yang berasas kekeluargaan dan berdasarkan prinsip-prinsip syariah adalah

baitul mal wal tamwil atau BMT. Pada dasarnya BMT sangat

memperhatikan sektor usaha mikro yang benar-benar membutuhkan modal ringan, guna mendukung sektor mikro agar tetap bertahan, yang mana diwujudkan oleh BMT dalam salah satu produknya pembiayaan dengan sistem bagi hasil (Friyanto, 2009: 1).

BMT Muhajirin Salatiga sebagai lembaga keuangan mikro syariah berdiri sejak tanggal 20 oktober 1998 yang berlokasi di Jalan Suropati Nomor 16 Togaten Salatiga, sejak awal BMT Muhajirin kehadirannya berperan penting dalam perekonomian masyarakat sekitar sesuai dengan visi misinya BMT Muhajirin berperan penting dalam memenuhi kebutuhan masyarakat khususnya pengusaha atau pedagang yang memiliki usaha dalam lingkup mikro. Salah satu bentuk penerapan pembiayaan di BMT Muhajirin Salatiga adalah dengan sistem bagi hasil.

Mudharabah dalam literature fiqih berbentuk perjanjian kepercayaan yang menjunjung nilai keadilan dalam penerapannya. Bentuk dari keadilan tersebut akan menimbulkan saling adanya kepercayaan antara pihak yang terlibat dalam pembiayaan mudharabah (Nurbadrudin, 2010: 3). Konsep keadilan (fairness) yang diterapkan dalam produk pembiayaan mudharabah merupakan salah satu bagian penting dalam prinsip good coorporate governance, penerapan prinsip-prinsip good coorporate governance. Good Coorporate Governance mencakup 5 (lima)

hal yang harus dipatuhi yaitu transparancy, accountability, responsibility, independency, dan fairness (Purnomo, 2016: 5).Semakin baik good

coorporate governance yang dimiliki perusahaan maka semakin baik pula

kinerja perusahaan tersebut (Ridhwan & Wijaya, 2014: 99). Sehingga jika dikatakan konsep good coorporate governance sudah diterapkan dalam suatu lembaga keuangan mikro syariah akan meningkatkan perkembangan dari lembaga keuangan mikro syariah atas penerapan konsep tersebut.

4

karena itu, menanggung resiko kerugian pada usaha bersama secara adil dan bijak mesti dilakukan agar tidak ada salah satu terdzholimi. Prinsip ini mengajak umat Islam untuk berbisnis secara senasib dan sependeritaan sehingga baik keuntungan maupun kerugian harus ditanggung sama rata. Inilah suatu ajaran bisnis yang mengajarkan kebersamaan, adil dan transparan (Sari, Luth dan Yandono, 2015: 3-4).

Berdasarkan uraian yang telah dipaparkan dalam latar belakang diatas, penulis tertarik untuk mengkaji permasalahan serta menuangkannya ke dalam bentuk Tugas Akhir dengan judul “Implementasi Konsep Fairness Pada Sistem Pembiayaan Bagi Hasil Akad Mudharabah di BMT

Muhajirin Salatiga”

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka permasalahan yang akan dibahas oleh penulis dalam Tugas Akhir ini adalah sebagai berikut:

1. Bagaimanakah penerapan konsep fairness pada pelaksanaan pembiayaan mudharabahpada BMT Muhajirin Salatiga?

2. Bagaimana penerapan konsep fairness penetapan nisbah bagi hasil dalam penetapan pembiayaan mudharabah di BMT Muhajirin Salatiga?

4. Bagaimanakah konsep fairness dalam pelaksanaan pembiayaan mudharabah menurut pandangan Islam?

C. Tujuan Penelitian

Dalam penulisan Tugas Akhir ini Berdasarkan uraian latar belakang dan rumusan masalah diatas, tujuan atas penelitian yang dilakukan di BMT adalah menemukan pemecahan atas permasalahan yang diuraikan diatas yaitu:

1. Untuk mengetahui bagaimana konsep fairness dalam pelaksanaan pembiayaan mudharabah pada BMT Muhajirin Salatiga.

2. Untuk mengetahui konsep fairness dalam penetapan nisbah bagi hasil pembiayaan mudharabah yang ada di BMT Muhajirin Salatiga.

3. Untuk mengetahui bagaimana konsep fairness atau konsep keadilan dalam sistem bagi hasil pembiayaan mudharabah di BMT Muhajirin Salatiga.

4. Untuk mengetahui bagaimanakah konsep fairness dalam pelaksanaan pembiayaan mudharabah menurut pandangan Islam.

D. Tujuan dan Kegunaan Penelitian

Dengan melakukan penelitian Tugas Akhir di BMT penulis mengharapkan hasil penelitian ini dapat bermanfaat bagi :

1. Bagi Peneliti

6

b. Menambah wawasan atau pengetahuan mengenai pembiayaan mudharabah.

c. Sebagai syarat kelulusan pada pendidikan Program Diploma III Perbankan Syariah di IAIN Salatiga.

2. Bagi IAIN Salatiga

a. Memperkaya literatur-literatur mengenai pembiayaaan mudharabah bagi Fakultas Ekonomi dan Bisnis Islam.

b. Memperkenalkan IAIN Salatiga kepada masyarakat khususnya Jurusan Diploma III Perbankan Syariah.

3. Bagi BMT Muhajrin Salatiga

a. Penulisan penelitian ini diharapkan bisa menjadi bahan pertimbangan serta masukan bagi BMT Muhajirin Salatiga dalam menentukan kebijakan untuk meningkatkan kinerja mengenai bagi hasil.

b. Dapat menjadi referensi dalam membuat produk-produk baru. c. Membantu mensosialisasikan produk-produk di BMT Muhajirin

Salatiga. 4. Bagi Pihak Lain

a. Dapat memberikan manfaat berupa tambahan informasi dan sebagai bahan referensi bagi peneliti yang ingin mengambil tema mengenai pembiayaan mudharabah.

E. Metode Penelitian 1. Lokasi Penelitian

Lokasi atau obyek penelitian dilakukan pada BMT Muhjirin Salatiga, penelitian ini dilakukan untuk mengetahui bagaimana penerapan konsep fairnessdalam pembiayaan mudharabah serta bagaimana perkembangan sistem pembiayaaan mudharabahdi BMT Muhajirin Salatiga.

2. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah kualitatif deskriptif, yaitu hasil analisa yang diperoleh dari pengolahan data primer dan sekunder yang diperoleh melalui observasi, dokumentasi dan wawancara yang dilakukan oleh penulis di BMT Muhajirin Salatiga (Vironika, 2016: 10).

3. Teknis Analisis Data

Terdapat dua jenis sumber data yang digunakan oleh penulis dalam Tugas Akhir ini yaitu :

a. Data Primer

8

pegawai bagian pembiayaan, manajer pembiayaan pada BMT Muhajirin Salatiga.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh dari sumber yang sudah ada. Merupakan data-data atau keterangan-keterangan informasi yang diperoleh dengan cara mempelajari hal-hal yang berasal dari dokumen baik dalam bentuk buku maupun dalam bentuk laporan yang dipublikasikan (Dina, 2014: 6). Data sekunder meliputi Sejarah dan BMT Muhajirin Salatiga, produk-produk BMT Muhajirin Salatiga, dokumen-dokumen yang berkaitan dengan Pembiayaan dan lain sebagainya.

4. Metode Pengumpulan Data

Terdapat tiga metode pengumpulan data yaitu dengan observasi, wawancara dan dokumentasi.

a. Metode Observasi

b. Metode Wawancara

Wawancara adalah teknik pengumpulan data melalui proses tanya jawab yang berlangsung satu arah, artinya pertanyaan datang dari pihak yang mewawancarai dan jawaban diberikan oleh yang diwawancara. Kedua pihak secara berbeda ini terus dioertanyakan selama proses tanya jawab berlangsung, bebeda dengan dialog yang kedudukan pihak-pihak terlibat bisa berubah dan bertukar fungsi setiap saat, waktu proses dialog sedang berlangsung (Fathoni, 2011: 105).

Wawancara dalam penulisan Tugas Akhir ini mengenai penerapan fairness, bagimana perhitungan bagi hasil dalam pembiayaan mudharabah, perkembangan pembiayaan mudharabah, dan lain sebagainya.Obyek wawancara dalam

penelitian Tugas Akhir ini adalah bagian pembiayaan, pegawai atau karyawan yang berhubungan langsung dengan pembiayaan mudharabah.

c. Metode Dokumentasi

10

mengenai geografis dari BMT Muhajirin Salatiga, dokumentasi-dokumentasi dari Rapat Anggota Tahunan (RAT).

F. Sistematika Penulisan

Dalam mempermudah tugas akhir ini, secara sistematis penulisannya dibagi menjadi lima bab yang didalamnya terdiri dari sub-sub bab. Adapun sistematika penulisan tugas akhir ini dapat diketahui sebagai berikut:

BAB I : PENDAHULUAN

Menguraikan mengenai latar belakang dari pemilihan judul tugas akhir, rumusan masalah, tujuan penelitian dan kegunaan penelitian, kajian pustaka, kerangka teoritik, metode pengumpulan data, sistematika pembahasan sehingga penulisan tugas akhir ini memilki titik fokus tidak mengembang dari judul tugas akhir. BAB II : LANDASAN TEORI

Menguraikan mengenai pengertian dari konsep fairness dalam pembiayaan mudharabah, pembiayaan dengan menggunakan prinsip-prinsip pembiayaan, akadmudharabah serta implementasinya dalam usaha nasabah, sistem atau metode perhitungan bagi hasil secara proporsional atau adil.

BAB III : GAMBARAN UMUM OBJEK PENELITIAN

mengenai sejarah berdirinya BMT Muhajirin Salatiga, visi dan misi dari BMT Muhajirin Salatiga, struktur organisasi dari BMT Muhajirin Salatiga, daata-data yang bersifat deskriptif mengenai produk-produk pembiayaan serta tabungan atau simpanan.

BAB IV : ANALISA DATA

Dalam bab ini menguraikan keseluruhan isi mengenai analisis yang meliputi analisa dan pembahasan, serta hasil dari analisis, dalam bab ini di jelaskan pelaksanaan konsep fairness pembiayaan mudharabah serta konsep fairness dalam bagi hasil pembiayaan

mudharabah yang dijalankan oleh anggota.

BAB V : PENUTUP

12 BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian yang dilakukan oleh Nurbadrudin (2011) yang berjudul “Prinsip Keadilan dalam Penetapan Nisbah Bagi Hasil Mudharabah pada

Bank Syariah (Studi Kasus Bank Muamalat Indonesia Tbk)”. Penelitian tersebut membahas mengenai konsep keadilan dalam ekonomi Islam, indikator penetapan nisbah bagi hasil mudharabah, serta aplikasi penetapan nisbah di Bank BMI sudah sesuai unsur keadilan dalam ekonomi Islam. Tujuan penelitian ini adalah untuk mengetahui konsep serta karakteristik keadilan dalam pembagian bagi hasil mudharabah. Jenis penelitian menggunakan deskriptif analisis.

Penelitian yang dilakukan oleh Sari, Shinta Puspita, Luth Thoir dan Yandono (2013) yang berjudul “Penerapan Prinsip Keadilan dalam Akad

Pembiayaan Bagi Hasil Musyarakah pada Lembaga Keuangan Syariah Koperasi Agro Niaga Indonesia Syari’ah Jatim”. Penelitian ini membahas

mengenai permasalahan penerapan prinsip keadilan dalam pembiayaan musyarakah serta mengetahui bagaimana upaya mengatasi pembiayaan bermasalah. Penelitian ini menggunakan metode dengan jenis penelitian field research, teknik analisis data menggunakan deskriptif analisis.

Penelitian yang dilakukan oleh saudari Dahrani dan Mirhanifa (2014) yang berjudul “Analisis Pembiayaan Mudharabah pada PT Bank

mekanisme pembiayaan mudharabah sudah sesuai belum dengan fatwa DSN MUI, prosedur pembiayaan mudharabah dengan menggunakan analisa 5C + 7P serta penyaluraan pembiayaan mudharabah. Tujuan penelitian ini adalah untuk mengetahui bagaimana mekanisme pembiayaan mudharabah pada PT Bank BNI Syariah. Penelitian ini menggunakan

jenis penelitian kualitatif dengan pendekatan deskriptif. Analisis yang digunakan adalah data yang diperoleh dihimpun, diolah, dianalisis lalu disesuaikan antara konsep dengan mekanisme pembiayaan mudharabah.

Selanjutnya dari penelitian Zaenudin (2014) yang berjudul “Pengaruh Pendapatan Bagi Hasil Mudharabah, Musyarakah, dan

Murabahah terhadap Bagi Hasil Tabungan Studi pada BMT KSU BMT

Taman Surga Jakarta”. Penelitian ini menggunakan metode penelitian

kuantitatif. Tujuan penelitian ini adalah untuk melihat apakah pendapatan bagi hasil mudharabah, musyarakah dan pendapatan marginmurabahah mempengaruhi bagi hasil tabungan mudharabah. Penelitian ini melakukan pengujian pada variabel tersebut, dengan menggunakan metode uji regresi. Penelitian yang dilakukan oleh saudara Waluyo (2015) yang berjudul “Implementasi Mudharabah pada Pembiayaan di Bank Syariah”.

Penelitian ini memaparkan mengenai implementasi pembiayaan mudharabah. Penelitian ini bertujuan untuk menganalisis alternatif solusi

14

Penelitian yang dilakukan oleh Rahmawaty, Anita dan Kiswati (2015) yang berjudul “Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Pembiayaan Mudharabah”. Pada penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan mudharabah. Dalam penelitian ini menggunakan jenis penelitian survey dan menggunakan pendekatan kuantitatif. Data-data penelitian ini diperoleh dari 75 nasabah BMT Fastabiq Batangan Pati dengan teknik random sampling.

Berdasarkan penelitian yang dilakukan oleh Saputro & Dzulkirom A.R (2015) dengan judul “Sistem Perhitungan Bagi Hasil Pembiayaan

Mudharabah pada PT Bank Syariah Mandiri Cabang Malang.”Tujuan penulisan ini adalah untuk mengetahui dan mempelajari tentang sistem perhitungan bagi hasil pembiayaan mudharabah. Penulisan laporan ini menggunakan Teknik deskriptif. Fokus dalam penulisan laporan ini adalah sistem yang terkait dengan pembiayaan mudharabah pada PT.Bank Syariah Mandiri Cabang Malang.

Berdasarkan penelitian Israhadi (2014) dengan judul “Investasi

Perbedaan penelitian yang dilakukan oleh penulis dalam Tugas Akhir ini dengan penelitian-penelitian yang pernah dilakukan terlebih dahulu yang berkaitan dengan tema penelitian ini, diantaranya Penelitian yang dilakukan oleh Nurbadrudin yang berjudul “Prinsip Keadilan dalam Penetapan Nisbah Bagi Hasil Mudharabah pada Bank Syariah (Studi Kasus Bank Muamalat Indonesia Tbk)”. penelitian tersebut membahas mengenai konsepsi keadilan ekonomi Islam, indikator penetapan nisbah bagi hasil mudharabah, serta aplikasi penetapan nisbah di Bank BMI sudah sesuai unsur keadilan dalam ekonomi Islam. Meskipun sama-sama menggunakan akadmudharabah namun penelitian penulis berfokus pada pembiayaan mudharabah, tetapi penulis menilai konsep fairness dalam segala aspek pembiayaan mudharabah dan lokasi penelitian penulis dilakukan di BMT Muhajirin Salatiga.

Perbedaan Penelitian yang dilakukan oleh penulis dengan penelitian yang dilakukan oleh Sari, Shita Puspita, Luth Thoir dan Yandono yang berudul “Penerapan Prinsip Keadilan dalam Akad

Pembiayaan Bagi Hasil Musyarakah pada Lembaga Keuangan Syariah Koperasi Agro Niaga Indonesia Syari’ah Jatim”. Penelitian ini membahas

mengenai permasalahan penerapan prinsip keadilan dalam pembiayaan musyarakah serta mengetahui bagaimana upaya mengatasi pembiayaan

bermasalah. Penelitian ini menggunakan metode dengan jenis penelitian field research, teknik analisis data menggunakan deskriptif analisis.

16

mudharabahlokasi digunakan penelitian penulis di BMT Muhajirin

Salatiga. Jenis penelitian menggunakan kualitatif deskriptif dengan metode observasi, wawancara, dokumentasi.

Perbedaan Penelitian yang dilakukan oleh penulis dengan penelitian yang dilakukan olehsaudari Dahrani dan Mirhanifa (2014) yang berjudul “Analisis Pembiayaan Mudharabah pada PT Bank BNI Syariah

Cabang Medan”. Penelitian tersebut membahas mengenai pembiayaan

Mudharabah di Bank Syariah Cabang Medan yang menjelaskan tentang

mekanisme pembiayaan mudharabah sudah sesuai belum dengan fatwa DSN MUI, jenis penelitian kualitatif dengan pendekatan deskriptif. Meskipun terdapat kesamaan pada jenis penelitian yang digunakan namun fokus penelitian yang dilakukan oleh penulis sangatlah berbeda yaitu penerapan konsep fairness pada pelaksanaan sistem pembiayaan mudharabah sedangkan objek penelitian penulis di BMT Muhajirin

Salatiga.

Perbedaan Penelitian yang dilakukan oleh penulis dengan penelitian yang dilakukan oleh Zaenudin (2014) yang berjudul “Pengaruh Pendapatan Bagi Hasil Mudharabah, Musyarakah, dan Murabahah terhadap Bagi Hasil Tabungan Studi pada BMT KSU BMT Taman Surga Jakarta”. Penelitian ini menggunakan metode penelitian kuantitatif. Tujuan

penelitian ini untuk melihat apakah pendapatan bagi hasil mudharabah

dan musyarakah dan juga pendapatan marginmurabahah mempengaruhi

penelitian di BMT namun lokasi peneliti berbeda, metode yang digunakan oleh penulis menggunakan jenis penelitian kualitatif deskriptif serta fokus penulis adalah implementasi konsep fairness dalam pembiayaan mudaharabah.

Perbedaan Penelitian yang dilakukan oleh penulis dengan penelitian yang dilakukan olehsaudara Waluyo (2015) yang berjudul “Implementasi Mudharabah pada Pembiayaan di Bank Syariah”.

Penelitian ini bertujuan untuk menganalisis alternatif solusi dalam mengatasi permasalahan implementasi mudharabah pada produk pembiayaaan. Data diolah menggunakan pendekatan kualitatif deskriptif eksploratif. Beda penelitian penulis dengan penelitian ini adalah pada objek penelitian, fokus penelitian penulis yaitu mengenai implementasi konsep fairness dalam pembiayaanmudharabah serta jenis penelitian menggunakan pendekatan kualitatif deskriptif.

18

serta jenis penelitian yang digunakan penulis adalah pendekatan kualitatif deskriptif.

Selanjutnya Perbedaan Penelitian yang dilakukan oleh penulis dengan penelitian yang dilakukan olehSaputro & Dzulkirom A.R (2015) dengan judul “Sistem Perhitungan Bagi Hasil Pembiayaan Mudharabah

pada PT Bank Syariah Mandiri Cabang Malang.”Tujuan penulisan laporan ini adalah mengetahui sistem perhitungan bagi hasil pembiayaan

mudharabah pada Bank Syariah Mandiri Cabang Malang. Penulisan

laporan ini menggunakan Teknik deskriptif. Fokus dalam penulisan laporan ini adalah sistem yang terkait dengan pembiayaan mudharabah pada PT.Bank Syariah Mandiri Cabang Malang. Perbedaan penelitian ini dengan penulis terdapat pada objek penelitian yang dilakukan, jenis penelitian yang digunakan oleh penulis menggunakan kualitatif deskriptif serta fokus penelitian penulis adalah konsep fairness pada pembiayaan mudharabah.

objek penelitian, jenis penelitian yang digunakan penulis menggunakan penelitian kualitatif deskriptif serta fokus penelitian adalah penerapan konse fairness pada pembiayaan mudharabah.

B. Kajian Teoritik 1. Sistem Bagi Hasil

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan profit sharing. Profit sharing dalam kamus ekonomi diartikan

pembagian laba. Sedangkan definitif profit sharing diartikan: “distribusi beberapa bagian dari laba para pegawai dari suatu perusahaan”. Lebih lanjut dikatakan, bahwa hal itu dapat berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh ada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan (Muhamad, 2001: 22).Nisbah atau rasio bagi hasil merupakan ciri dalam akadmudharabah. Pada dasarnya bagi hasil terdapat pada empat akad utama yaitu musyarakah, mudharabah, muzara‟ah, dan musaqah.

20

Keuntungan bersih harus dibagi antara shohibul maal dan mudharib sesuai proporsi yang disepakati pada perjanjian awal. Tidak ada pembagian laba sampai kerugian sudah ditutup dan ekuiti shahibul maal sudah dibayar kembali. Jika ada pembagian keuntungan sebelum

habis masa perjanjian akan dianggap pembagian keuntungan dimuka (Muhamad, 2001:23-24).

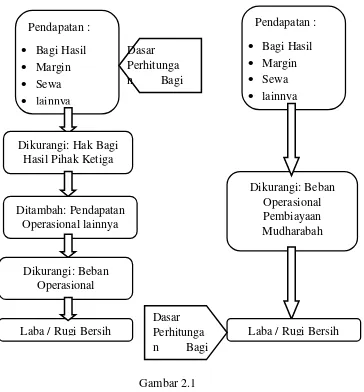

Prinsip perhitungan bagi hasil pendapatan sangat penting untuk ditentukan diawal dan diketahui oleh kedua belah pihak yang akan melakukan kesepakatan kerja sama bisnis karena apabila hal ini tidak dilakukan, maka berarti telah terjadi ketidakjelasan, sehingga transaksi tidak sesuai dengan prinsip syariah (Abdurahim, Martawireja, dan Yaya, 2009: 370).Sistem atau mekanisme bagi hasil dikenal dengan menggunakan metode revenue sharing dan profit sharing, guna memahami dua metode tersebut dapat dilihat melalui skema berikut ini:

Gambar 2.1

Perbedaan Metode Revenue Sharing dan Profit Sharing Sumber : Abdurahim, Martawireja, dan Yaya, 2009: 372.

Profit sharing atau yang dikenal dengan bagi hasil merupakan pembagian laba (keuntungan), keuntungan yang dibagihasilkan harus dibagi secara proporsional antara shohibul maal dengan mudharib. Dengan demikian, semua pengeluaran rutin yang berkaitan dengan bisnis mudharabah, bukan untuk kepentingan pribadi mudharib, dapat

22

dimasukkan kedalam biaya operasional. Keuntungan bersih harus dibagi antara shahibul maal dan mudharibsesuai dengan proporsi yang disepakati sebelumnya dan telah disebutkan di perjanjian awal (Muhamad, 2004: 18-19).

Terdapat dua metode perhitungan bagi hasil yaitu profit sharing atau laba bersih dan revenue sharing atau dikenal dengan perhitungan menggunakan laba kotor (Nabhan, 2008: 47).

Tabel 2.1

Metode Perhitungan Bagi Hasil Uraian Jumlah Metode Bagi Hasil

Penjualan 100

Laba/Rugi Bersih 10 Profit Sharing Sumber : Nabhan, 2008: 47 2. Konsep Fairness

Prinsip-prinsip disini dimaksudkan ada dua yang pertama yaitu setiap orang mempunyai hak yang sama atas kebebasan, prinsip yang kedua diharapkan memberi keuntungan semua orang dan apapun posisi jabatannya terbuka bagi semua orang (Rawls, 2006: 72).Sehingga dapat dinyatakan bahwa prinsip keadilan dalam konsep fairness yang dipilih bersama oleh kedua belah pihak benar-benar merupakan hasil kesepakatan bersama dari semua orang yang bersifat bebas, rasional dan sederajat. Melalui pendekatan kontrak maka sebuah teori keadilan mampu menjamin pelaksanaan hak sekaligus mendistribusikan kewajiban secara adil dalam melakukan perjanjian (Sari, Shinta Puspita, Luth Thoir dan Yandono, 2015: 9).

Menurut Yusuf Qardhawi tahun 1997, keadilan adalah keseimbangan antara berbagai protensi individu, baik moral maupun materiil, antara individu dan masyarakat, dan masyarakat satu dengan lainnya yang berlandasakan pada syariah Islam. Dalam asas ini, para pihak yang melakukan perikatan dituntut untuk berlaku benar dalam pengungkapan kehenda dan keadaan, memenuhi perjanjian yang telah mereka buat, dan memenuhi kewajibannya. Dasar hukumnya antara lain terdapat dalam QS. Al-Mukminun (23): 8-11 berikut ini.

“Dan orang-orang yang memelihara amanat-amanat (yang

dipikulnya) dan janjinya, dan orang-orang yang memeihara

sembahyangnya. Mereka itulah, orang-orang yang mewarisi, (yakni)

24

Dalam QS. An-Nahl (16): 90, Allaah SWT berfirman “Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan keji, kemungkaran, dan permusuhan. “sikap adil harus

tercermin dalam perbuatan muamalat. Oleh karena itu Islam mengatur hal-hal yang bertentangan dengan sikap adil yang tidak boleh dialkukan oleh manusia hal ini disebut juga dengan kezaliman (Barlinti, Yeni Salma, Wirdaningsih dan Gemala Dewi, 2006: 34-35).

Secara sederhana konsep fairness (kewajaran) didefinisikan sebagai perlakukan yang adil dan setara dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan

perundang-undangan yang berlaku. Konsep fairness menjadi jiwa untuk memonitor dan menjamin perlakuan yang adil diantara beragam kepentingan (Intan, 2010: 2).Subjek utama keadilan adalah struktur dasar masyarakat, atau lebih tepatnya, cara lembaga-lembaga sosial utama mendistribusikan hak dan kewajiban fundamental serta menentukan pembagian keuntungan dari kerja (Rawls, 2007: 7-8).

Setiap orang dipandang sama untuk diberi kesempatan dalam mengembangkan seluruh potensi hidupnya (Hamid, 2006: 24).Konsep keadilan Islam dalam distribusi pendapatan dan kekayaan serta konsep keadilan ekonomi, menghendaki setiap individu mendapatkan imbalan sesuai dengan amal dan karyanya. Ketidaksamaan pendapatan dimungkinkan dalam Islam karena kontribusi masing-masing orang kepada masyarakat berbeda-beda.Oleh karena itu, konsep pembagian keuntungan dalam pembiayaan mudharabah dimana menggunakan sistem bagi hasil haruslah adil dan setara dalam pembagian keuntungan, tidak ada yang merasa dirugikan satu sama lain, antara semua pihak yang terlibat kontrak atau perjanjian akad.

Konsep fairnessini sesuai dengan konsep pada akad pembiayaan mudharabah dimana secara teknis, al-mudharabah adalah akad kerja sama usaha antar dua pihak pertama (shahibul maal)

26

dibagihasilkan dibagi dengan proporsional antara shohibul maal dan mudharib.Dengan demikian, semua pengeluaran yang berkaitan

dengan bisnis mudharabah, bukan untuk kepentingan mudharib, dapat dimasukan biaya operasional. Keuntungan bersih harus dibagi antara shohibul maal dan mudharib sesuai proporsi yang disepakati pada

perjanjian awal (Muhamad, 2001: 23). 3. Pembiayaan Mudharabah

Kegiatanutamalembagakeuanganadalahmembiayaipermodalans uatuusahaselainmenampunguang yang digunakanolehpemiliknya (Kasmir, 1999:2). Pembiayaan merupakan hal yang teramat penting didalam suatu lembaga keuangan baik itu konvensional maupun syariah. Pembiayaan dalam lembaga keuangan syariah menggunakan sistem atau metode bagi hasil yang diimplementasikan untuk investasi-investasi halal serta berguna untuk kemaslahatan umat. Pembiayaan dengan sistem bagi hasil terdapat dalam produk dengan akadAl-Mudharabah.

orang lain yang bijaksana dan ia pergunakan untuk berdagang dengan mendapatkan bagian tertentu dari keuntungannya menurut nisbah pembagiannya dalam kesepakatan (Muhamad, 2004: 38-39). Dengan kata lain mudharabah adalah kerjasama antara pemilik modal dengan pengusaha pemilik keahlian atau ketrampilan atau tenaga atau proyek usaha yang akan dijalankan (Muhamad, 2002: 102). Dapat diketahui berikut ini merupakan rukun-rukun dan syarat-syarat pembiayaan dengan akadmudharabah:

a. Rukun Mudharabah

1) Malik, atau shohibul maal ialah mempunyai modal. 2) Amil, atau mudharib ialah yang akan menjalankan modal. 3) Amil, ialah usahanya

4) Maal, ialah harta pokok atau modal.

5) Shighot, atau perintah atau usaha dari yang menyuruh berusaha. 6) Hasil.

b. Syarat-syarat Mudharabah

1) Barang yang diserahkan adalah mata uang. Tidak sah menyerahkan harta benda atau emas-perak yang masih bercampur atau masih berbentuk perhiasan.

2) Melafazkan ijab dari yang punya modal, dan kobul dari yang menjalankannya.

28

4) Dibedakan dengan jelas antara modal dan hasil yang akan dibagihasilkan dengan kesepakatan.

c. Fungsi Pengusaha/Pelaksana dalam akadmudharabah

1) Mudharaib: pengelola dana, melakukan dhorb ialah perjalanan

dan pengelolaan usaha.

2) Pemegang amanah: mudharib menjaga dan mengusahakannya dalam investasi dan mengembalikannya sesuai dengan akad dan kesepakatan bersama.

3) Wakil: mewakili shohibul maal untuk melakukan kegiatan usaha.

4) Syarik: sebagai partner penyerta yang berhak menerima

keuntungan dengan yang telah disepakati. d. Prinsip-prinsip dalam Pemberian Pembiayaan

Prinsip-prinsip dalam pemberian pembiayaan diantaranya adalah sebagai berikut ini (Rahmawaty dan Kiswanti, 2015: 6-7) :

1) Character (Karakter)

2) Capacity (Kapasitas)

Capacity adalah kemampuan calon debitur dalam mengelola

usahanya. Capacity berkaitan erat dengan kemampuan calaon debitur dalam melunasi pembiayaannya. Pihak bank dapat melihat kemampuan nasabah dalam hal manajemen, keuangan, pemasaran usaha dari nasabah.

3) Capital (Modal)

Penilaian modal dilakukan untuk melihat apa debitur memiliki modal yang memadai untuk menjalankan dan memelihara kelangsungan usahanya.

4) Collateral (Jaminan)

Jaminan adalah hal yang dibutuhkan untuk berjaga-jaga jika debitur tidak bisa melunasi tau mengembalikan pembiayaannya. Biasanya nilai jaminan lebih tinggi dari jumlah pinjaman nasabah.

5) Condition (Kondisi Ekonomi)

30

Selain prinsip-prinsip 5 C diatas dalam analisis pembiayaan dalam lembaga keuangan syariah terdapat prinsip Constraint prinsip ini adalah prinsip yang ditambahkan dalam pemberian pembiayaan pada lembaga keuangan syariah Constraint adalah hambatan-hambatan yang mungkin mengganggu proses atau jalannya usaha nasabah.

Menurut fatwa DSN MUI Nomor 7/DSN-MUI/IV/2000 Mudharabah merupakan salah satu bentuk pembiayaan. Pembiayaan

mudharabah adalah pembiayaan yang disalurkan oleh Lembaga

Keuangan Syariah kepada pihak lain untuk suatu usaha yang produktif.Menurut ahli fiqih mudharabah suatu perjanjian dimana terdapat seseorang yang memberikan hartanya kepada orang lain berdasarkan prinsip dagang, keuntungan yang didapat dibagi sesuai pembagian yang disepakati oleh semua pihak. Kepercayaan merupakan hal yang paling penting dalam setiap transaksi pembiayaan

mudharabah, dengan dasar itu pembiayaan mudharabah dalam bahasa

inggris disebut dengan trust financing(Hamid, 2006: 22).

Pembiayaanmudharabah adalah hubungankemitraanantara BMT dananggota yang modalnya 100% dari BMT, pihak BMT akanmengevaluasikelayakanusahadandapatmenghitungtingkatnisbah yang dikehendaki. Jikaterjadiresikousaha, pihak BMT akanmenanggungkerugianselamakerugiandisebabkanolehfaktoralamata umusibahdiluarkemampuanmanusia.

mungkinakanterjadi (Ridwan, 2004:170).Menurut ahli fiqih dari mazhab Hanafi, Sarakhsi, mudharabah diizinkan karena banyak yang membutuhkan kontrak ini. Sementara faqih dari mazhab Maliki Ibn Rusyd, menganggap kebolehannya sebagai kelonggaran yang khusus. Mudharabah sebagai instrumen dagang, yakni jual beli barang.

Kalangan mazhab Syafi’i dan Maliki menekankan bahwa mudharabah

adalah instrumen dagang yang murni. Mereka tidak menerima suatu mudhrabah yang mensyaratkan suatu kegiatan pentalangan pada pihak

mudharib. Dalam mazhab Hanafi mengizinkan mudharabah untuk

investasi yang bersift campuran, dimana investor mempercayakan uangnya kepada pihak mudharib, sedangkan untuk separuh atau sepersekiannya adalah untuk investasi mudharabah dan selebihnya bisa dalam bentuk pinjaman, tabungan ibdha (Hirsanuddin, 2008:14-17). e. Jenis-jenis Pembiayaan Mudharabah

Berikut dibawah ini merupakan jenis-jenis dari al-mudharbah (Antonio, 2001: 97) :

1) Mudharabah Muthlaqah

32

2) Mudahrabah Muqayyadah

Mudharabah muqayyadah disebut juga dengan istilah restricted

mudharabah/spesifiedmudharabah adalah kebalikan dari

mudharabah muthlaqah. Pihak mudharib dibatasi dengan

batasan jenis usaha, waktu atau tempat usaha. Adanya pembatasan ini seringkali mencerminakn kecenderungan umum si shahibul maal dalam memasuki jenis dunia usaha.

f. Keuntungan Pembiayaan Mudharabah

Keuntungan atau manfaat dari pembiayaan dengan akadmudharabah diantaranya adalah (Antonio, 2001: 98):

1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cash flow usaha nasabah sehingga tidak memberatkan nasabah.

5) Prinsip bagi hasil dalam al-mudharabah/al-musyarakah berbeda dengan prinsip bunga tetap bank akan menagih penerima pembiayaan satu jumlah bunga tetap berapapun keuntungan yang dihasilkan, sekalipun merugi dan terjadi krisis ekonomi.

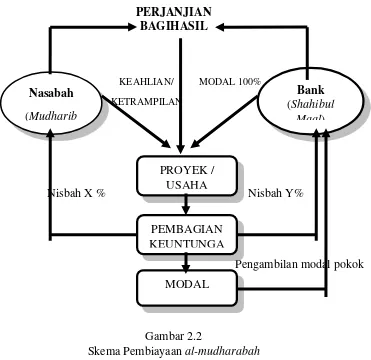

g. Skema Pembiayaan Mudharabah

Secara umum aplikasi perbankan al-mudharabah digambarkan dalam skema berikut ini:

PERJANJIAN 4. Implikasi Keadilan dalam Islam

34

Secara etimologis, dalam Kamus Al-Munawwir, al‟adl berarti perkara yang tengah-tengah. Dengan demikian, adil berarti tidak berat sebelah, tidak memihak, atau menyamakan yang satu dengan yang lain (al-musâwah). Istilah lain dari al-„adl adalah al-qist, al-misl (sama bagian atau semisal). Secara terminologis, adil berarti mempersamakan sesuatu dengan yang lain, baik dari segi nilai maupun dari segi ukuran, sehingga sesuatu itu menjadi tidak berat sebelah dan tidak berbeda satu sama lain. Adil juga berarti berpihak atau berpegang kepada kebenaran. Menurut Ahmad Azhar Basyir tahun 1969, keadilan adalah meletakkan sesuatu pada tempat yang sebenarnya atau menempatkan sesuatu pada proporsinya yang tepat dan memberikan kepada seseorang sesuatu yang menjadi haknya (Hamid, 2006: 20-21). Al-Qur'an memerintahkan perbuatan adil dan kebajikan seperti bunyi firman-Nya.

Artinya: "Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan" (QS Al-Nahl [16]: 90).

Keadilan dalam Islam memiliki implikasi sebagai berikut, dimana dapat diimplikasikan baik dalam asek sosial, ekonomi, distribusi pendapatan maupun poitik:

a. Keadilan Sosial

adalah ketakwaan, ketulusan hati, kemampuan dan pelayanannya pada kemanusiaan. Perlakuan adil akan membawa kesejahteraan karena kesejahteraan sangat tergantung pada diberlakukannya hukum Allah dan dihilangkannya ketidakadilan (Antonio, 2001: 13-15).

b. Keadilan Ekonomi

Konsep persaudaraan dan perlakuan yang sama bagi setiap individu dalam masyarakat dan dihadapan hukum harus diimbangi oleh keadilan ekonomi. Tanpa pengimbangan tersebut, keadilan sosial kehilangan makna. Dengan keadilan ekonomi, setiap individu akan mendapatkan haknya sesuai dengan kontribusi masing-masing kepada masyarakat. Setiap individu pun harus terbebaskan dari eksploitasi individu lainnya. Islam dengan tegas melarang seorang muslim merugikan orang lain.Konsep keadilan ekonomi dalam Islam mengharuskan setiap individu mendapatkan haknya dan tidak mengambil hak orang lain. Peringatan akan ketidakadilan dan eksploitasi ini dimaksudkan untuk melindungi hak-hak individu dalam masyarakat, juga untuk meningkatkan kesejahteraan umum sebagai tujuan utama Islam (Antonio, 2001: 15-16).

36

Kesenjangan pendapatan dan kekayaan alam yang ada dalam masyarakat berlawanan dengan semangat serta komitmen Islam terhadap persaudaraan dan keadilan sosial-ekonomi. Kesenjangan harus diatasi dengan menggunakan cara yang ditekankan Islam. Diantaranya adalah dengan cara-cara berikut ini. Pertama yaitu:

1) Menghapuskan monopoli, kecuali oleh pemerintah, untuk bidang-bidang tertentu.

2) Menjamin hak dan kesempatan semua pihak untuk aktif dalam proses ekonomi, baik produksi, distribusi, sirkulasi, maupun konsumsi.

3) Menjamin basic needs fulfillment (pemenuhan kebutuhan dasar hidup) setiap anggota masyarakat.

4) Melaksanakan amanah at-takaful al-ijtima‟i atau social security insurance di mana yang mampu menanggung dan membantu

yang tidak mampu.

d. Keadilan Politik

Ada beberapa hal yang perlu dikaji, yang berhubungan dengankeadilan dalam bidang politik (Hamid, 2006: 38-39):

1) Keadilan dalam memegang kekuasaan

Kekuasaan adalah kemampuan seseorang atau sekelompok manusia untuk mempengaruhi tingkah lakunya seseorang ataukelompok lain sedemikian rupa sehingga tingkah laku itu menjadi sesuai dengan keinginan dan tujuan dari orang yang mempunyai kekuasaan itu. Gejala kekuasaan ini adalah gejala yang lumrah terdapat dalam setiap masyarakat, dalam semua bentuk masyarakat. Mekanisme perimbangan kekuasaan itu menjadi dasar semua tatanan keadilan, yang jika manusia ikut serta dalam menegakkannya akan menjadi jaminan bagi kelangsungan hidup masyarakat atau bangsa sendiri.

2) Keadilan dalam memberikan hak warga negara

38

kewajiban setiap pribadi warga itu kepada masyarakat. Jadi, hak dan kewajiban adalah sesungguhnya dua sisi dari satu kenyataan hakiki manusia, yaitu harkat dan martabatnya.

5. Metode Perhitungan Angsuran dengan Slidding Rate

39

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah BMT Muhajirin Salatiga

Sejarah berdirinya BMT Muhajirin Salatiga yang didirikan pada tanggal 20 Oktober 1998 bernama KSU Muhajirin Salatiga yang beralamatkan di Jl. Suropati No.16 Togaten Salatiga, terciptanya gagasan ini melihat kondisi masyarakat yang taraf ekonominya sangatlah memprihatinkan dimana seluruh permodalan usaha banyak ditangani oleh para rentenir, karena sulitnya proses perbankan yang berbelit-belit sehingga masyarakat mencari alternatif-alternatif pinjaman yang lebih mudah meskipun dengan bunga yang tinggi.

Dari hasil rapat oleh pengurus-pengurus koperasi ada beberapa kegiatan operasi yang perlu dijalankan di antaranya (Wiyono, 2011: 36) 1. Unit simpan pinjam sebagai unit usaha otonom.

2. Pelayanan jasa pembayaran rekening listrik. 3. Pelayanan jasa antar jemput anak-anak sekolah.

40

1. Meningkatkan kesejahteraan anggota pada khususnya dan kemajuan lingkungan pada umumnya.

2. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan bunga yang terindah.

3. Mengembangkan sikap hemat dan mendorong kegiatan penyimpanan. 4. Memperkuat sikap amanah dan jaringan komunikasi para anggota.

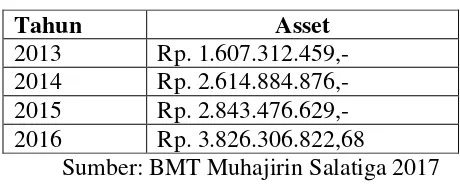

Sejak awal mula didirikannya BMT Muhajirin Salatiga pada tanggal 20 Oktober 1998 sampai dengan saat ini yaitu tahun 2016 BMT Muhajirin Salatiga telah memiliki aseet sebesar Rp. 3.826.306.822,68. Dengan jumlah anggota sebanyak 2216 anggota.

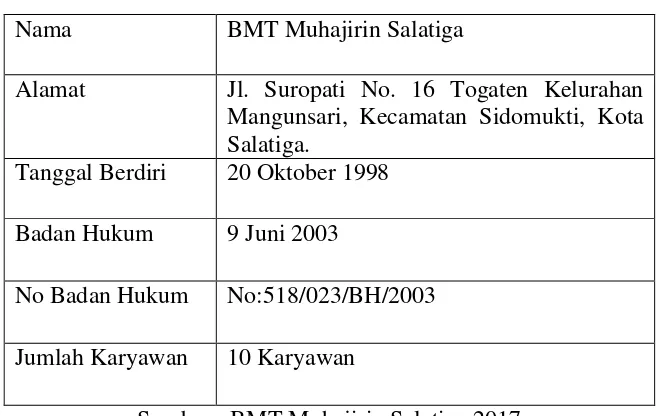

B. Profil BMT Muhajirin Salatiga

Tabel 3.1

Profil BMT Muhajirin Salatiga Nama BMT Muhajirin Salatiga

Alamat Jl. Suropati No. 16 Togaten Kelurahan Mangunsari, Kecamatan Sidomukti, Kota Salatiga.

Tanggal Berdiri 20 Oktober 1998 Badan Hukum 9 Juni 2003

No Badan Hukum No:518/023/BH/2003 Jumlah Karyawan 10 Karyawan

C. Lokasi BMT Muhajirin Salatiga

BMT Muhajirin Salatiga berlokasi di Jl. Suropati No. 16 Togaten Kelurahan Mangunsari, Kecamatan Sidomukti, Kota Salatiga. Lokasi BMT Muhajrin terletak di wilayah yangsangat strategis dikarenakan bersebelahan dengan Sekolah Dasar Muhamadiyah Plus Salatiga, dan berada di sekitar Pasar Rejosari Salatiga,serta berdekatan pula dengan jalur utama Semarang-Solo (Wiyono, 2011: 46-47).

D. Visi dan Misi BMT Muhajirin Salatiga

Sejak awal mula berdiri di tahun 1998 BMT Muhajirin Salatiga memilikivisidanmisisebagaiberikut :

1. Visi BMT Muhajirin Salatiga

Pemberdayaan Ekonomi umat. Sesuai dengan firman Allah pada QS. Al-Maidah ayat 2 yang artinya : “dan tolong menolonglah kamu dalam berbuat kebaikan dan janganlah kamu tolong menolong

dalam berbuat dosa dan permusuhan”.

2. Misi BMT Muhajirin Salatiga

Memberdayakan ekonomi umat dengan usaha simpan pinjam syariah dan kegiatan ekonomi produktif. Sesuai dengan firman Allah QS. Al-Baqarah ayat 283 yang artinya : “jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu

menunaikan amanahnya dan hendaklah ia bertaqwa kepada Rabb

42

E. Tujuan dan Program Kegiatan BMT Muhajirin Salatiga

Berikut ini merupakan tujuan serta program-program kegiatan yang dilakukan oleh BMT Muhajirin Salatiga :

1. Tujuan program kegiatan BMT Muhajirin Salatiga : a. Memerangi riba

b. Membangkitkan semangat berusaha umat dengan penyaluran dan penyediaan permodalan

c. Mensosialisasikan penerapan sistem ekonomi Islam 2. Program kegiatan BMT Muhajirin Salatiga :

a. Pengumpulan modal dari semua kalangan ummat Islam dengan berbagai macam simpana yang ada di BMT Muhajirin

b. Penyaluran modal kepada pedagang dan pengusaha kecil terutama ummat Islam.

c. Pengelolaan zakat, infak, shodaqoh serta wakaf (ziswa). F. Struktur Organisasi BMT Muhajirin Salatiga

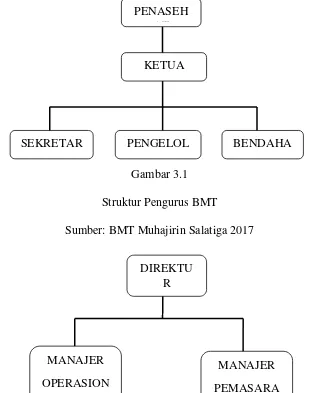

gambaran secara umum dari organisasi yang berada di BMT Muhajirin Salatiga :

Gambar 3.1 Struktur Pengurus BMT

Sumber: BMT Muhajirin Salatiga 2017

Gambar 3.2 Struktur Organisasi BMT

44

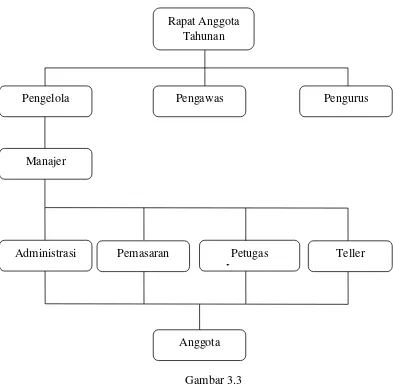

Kekuasaan tertinggi di BMT Muhajirin terletak pada Rapat Anggota Tahunan (RAT) dengan dipantau oleh Dewan Pengawas Syariah (DPS). Keputusan dari Rapat Anggota Tahunan merupakan keputusan yang amat sangat penting di BMT Muhajirin Salatiga. Dapat diketahui struktur organisasi yang ada di BMT Muhajirin Salatiga adalah sebagai berikut:

Gambar 3.3

Struktur Pengurus BMT Muhajirin Salatiga Sumber : BMT Muhajirin Salatiga 2017

Rapat Anggota Tahunan

Pengawas

Pengelola Pengurus

Manajer

Administrasi Pemasaran Petugas Lapangan

Teller

1. PENGAWAS :

a. Ngatman b. Hardono

c. Nasta’in Arif, S.Pd 2. PENGURUS :

a. Sukarman, S.Pd (Ketua) b. Sularman, Amd (Sekretaris) c. Frida Triyani (Bendahara) 3. PENGELOLA :

a. Sularman, Amd (Manajer)

b. Hendrawan Andhika Utama (Pemasaran) c. Dhyan Purnamanda Putra (Pemasaran) 4. TELLER :

a. Ema Alifiani Noor A, S.E.Sy G. Tugas-tugas dan Wewenang Masing-masing Bagian

Berikut ini merupakan tugas-tugas dan wewenang setiap karyawan yang ada di BMT Muhajirin Salatiga (Wiyono, 2011: 44-47):

1. Direktur

Seorang direktur bertanggungjawab penuh terhadap kemajuan BMT dan menjalankan fungsi-fungsi manajemen seperti planning, organizing, actuating dan controlling, serta harus dapat juga

46

baik secara luas dan bermanfaat sehingga mendukung untuk perkembangan operasional BMT dan program-program yang dijalankan BMT serta visi dan misi dari BMT.

2. Manajer Operasional

Manajer operasional mempunyai tugas yang telah digariskan oleh direktur, menerima dan mengoreksi berkas yang diberikan oleh bagian operasional, seperti teller, accounting dan bagian pembiayaan seorang manajer operasional harus memahami dan melakukannya dengan baik serta seoarang manajer operasional juga harus bertanggungjawab atas semua kinerja pengelola dibawahnya. Manajer Operasional juga mengawasi keluar masuknya kas BMT, menyusun kriteria pembiayaan yang taklancar lancar,pembiayaan yang mengalami macet, dan pembiayaan yang tak tertagih serta menjalankan fungsi personalia.

3. Manajer pemasaran

Selain itu Manajer pemasaran mempunyai wewenang menyelesaikan pembiayaan/pengajuan pembiayaan yang bermasalah dan bekerjasama dengan bagian administrasi untuk mengajukan beberapa ataupun sebagian daftar penghapusan pembiayaan kepada direktur atau pemimpin perusahaan atau BMT.

4. Teller

Teller pada BMT Muhajirin Salatiga mempunyai tugas dan wewenang sebagai berikut:

a. Memberikan pelayanan kepada anggota dalam hal transaksi yang tunai seperti penyetoran, simpanan, angsuran penarikan simpanan, pinjaman dan lain sebagainya.

b. Melakukan pencatatan, pandataan dan pelayanan kinformasi kepada anggot dan calon anggoa.

c. Mengatuir dan menyiapkan pengeluaran uang tunai yang telah disetjui direktur, manajer operasional atau manajer pemasaran. d. Menandatangani formulir-formulir serta slip-slip dari anggota dan

memasukan data untuk dijadikan arsip.

e. Bertanggungjawab atas kecocokan saldo akhir laporan kas harian denagn kas tunai yang ada di BMT Muhairin Salatiga.

48

5. Pembukuan

Tugas pembukuan pada BMT Mhajirin Salatiga diantaranya sebagai berikut :

a. Membuat kartu piutaang anggota, buku simpanan si Mudah, Sipanan Pendidikan dan simapna Berjangka.

b. Mendata seluruh simapan dan pembiayaan. c. Memdokumentasikan data.

d. Membuat laporan keuangan secara rutin. 6. Pembiayaan

Tugas bagian pembiayaan pada BMT Muhajirin Salatiga diantaranya sebagai berikut :

a. Melayani anggota dalam pengajuan pembiayaan dana untuk modal usaha.

b. Meneiti kelengkapan berkas permohnan pembiayaan anggota. c. Melakukan survei terhadap pengajuan pembiayaan yang diajuakn

oleh anggota.

d. Menagih pembiayaan-pembiayaan yang macet.

e. Bersama manajer operasional menentukan cair tidaknya pembiayaan untuk anggota.

7. Pemasaran

Tugas dan wewenang bagian pemasaran pada BMT Muhajirirn Salatiga adalah sebagai berikut:

a. Mencari peluang-peluang dana murah dari masyarakat. b. Mengenalkan produk yag ada di BMT Muhajirin Salatiga. c. Mencari anggota baru.

d. Melakukan penaikan tabungan dari lapangan.

e. Melakukan pelayanan kepada anggota dengan sistem jemput bola. H. Jenis-jenis Produk di BMT Muhajirin Salatiga

Sampai saat ini BMT Muhajirin Salatiga, bidang usaha utama yaitu simpanan dan pembiayaan dan telah mempunyai berbagai macam produk, antara lain (Wiyono, 2011: 47-48):

1. Simpanan

Menurut peraturan pemerintah (PP) No 9 Tahun 1995 tentang pelaksanaan kegiatan koperasi siman pinjam oleh koperasi, pengertian simpanan adalah “Dana yang dipercayakan oleh anggota,

calon anggota koperasi-koperasi lain dan atau anggotanya kepada koperasi dalam bentuk tabungan dan simpanan koperasi berjangka”.

Jenis-jenis simpanan di BMT Muhajirin Salatiga:

50

Simpanan tersebut hanya dapat diambil setelah mengendap selama 2 tahun. Kepada pemegang rekening simpokus akan diberikan bagi hasil pada akhir tahun

b. Simudah, (simpanan umum mudharabah) merupakan simpanan sukarela dari anggota yang penyetorannya dan penarikannya dapat dilakukan setiap saat. Pemberian bagi hasil pada tiap akhir bulan.

c. Siberkah (simpanan berjangka mudharabah) dalah simpanan berjangka tertentu yang penyetorannya dilakukan satu kali dengan jumlah yang disepakati dan pengambilannya tidak boleh diambil sebelum jangka waktu berakhir menurut perjanjian waktu yaitu 3 bulan, 6 bulan dan 12 bulan dengan pemberian bagi hasil setiap bulannya.

d. Simpanan mudahrabah khusus terdiri dari:

1) Sipendi (simpanan pendidikan) adalah simpanan diperuntukkan bagi pelajar dan mahasiswa yang pengambilannya hanya pada waktu seolah pergantian tahun ajaran baru.

3) Siftri (simpanan idul fitri) adalah simpanan yang khusus untuk mempersiapkan hari raya idul fitri dan pengambilannya menjelang hari raya/bulan Ramadhan. 4) Siaqi (simpanan Aqiqah) adalah simpanan yang dipersiapkan

unuk menanti kelahiran anak.

5) Simpanan umroh merupakan simpanan yang dipersiapkan bagi para anggota yang ingin melaksanakan umroh terlebih dahulu.

2. Pembiayaan

Menurut UU RI No. 10 Tahun 1998 pasal 1 butir 11 dirumuskan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi pinjamannya setelah waktu pelunasan setelah jangka waktu tertentu denagn pemberian bunga. Sistem pembiayaan di BMT Muhajrin Salatiga adalah jangka waktu pelunasan pinjaman dan bunga ditentukan atas dasar kesepakatan pihak anggota dan pihak koperasi. Pembiayaan di BMT Muhajrin antara lain:

52

tersebut dibagi antara BMT dan pengguna modal dengan nisbah yang telah ditentukan.

b. Pembiayaan Musyarakah yaitu kerja sama pemodalan antara BMT denangan anggota BMT Muhajirin Salatiga membuat kesepakatan-kesepakatan baik dari manajemen usaha maupun keuangan yang telah ditentukan oleh kedua belah pihak pada awal mula akad.

c. Pembiayaan Bai‟ Bitsaman Ajil yaitu pembiayaan yang diberikan kepada anggota BMT Muahjrin Salatiga untuk pengadaan barang baik sarana produksi maupun kebutuhan konsumtif dengan cara pembayaran secara angsuran (semacam jual beli kredit).

d. Ijaroh yaitu pembiayaan kepada anggota biasanya berupa

penyewaan-penyewaan barang baik penyewaan rumah, kios dan lain sebagainya.

e. Qardhul Hasan (pinjaman kebajikan) yaitu pembiayaan yang diperuntukkan kepada anggota yang tidak dikenakan bagi hasil produk ini khusus diberikan kepada pedagang kecil, yang mengalami musibah kerugian yang bukan karena keteledoran, atau kebutuhan-kebutuhan darurat seperti ongkos pengobatan, kepada anggota dapat memberikan infaq yang tidk ditentukan. 3. Pelayanan

a. Pembayaran Rekening Perusahaan Daerah Air Minum (PDAM) b. Pembayaran Badan Penyelenggara Jaminan Sosial (BPJS) c. Pembayaran Rekening Listrik

d. Pembayaran segala jenis Angsuran Motor atau Mobil (WOM, BAF, ADIRA, FIF, Dan lain sebagainya).

e. Pembayaran Televisi/TV Berlangganan

f. Pembelian pulsa Hand Phone/HP, Listrik serta Voucher g. Pemesanan Tiket Kereta Api dan lain sebagainya. I. Syarat-syarat menjadi Anggota BMT Muhajirin Salatiga

Anggota koperasi adalah masyarakat sekitar BMT Muhajirin Salatiga, dan sebagai syarat untuk menjadi anggota BMT Muhajirin Salatiga (Wiyono, 2011) 34:

1. Mempunyai kemampuan penuh untuk melakukan tindakan hukum. 2. Mempunyai kesanggupan tertulis untuk membayar simpanan pokok

dan simpanan wajib.

3. Telah menyetujui dan menerima anggaran dasar dan ketentuan-ketentuan yang berlaku.

4. Sanggup melaksanakan dan menaati seluruh ketentuan-ketentuan yang ditetapkan oleh koperasi.

54

a. Produk Simpanan

Apabila anggota maupun yang belum menjadi anggota dan ingin menjadi anggota dari BMT Muhajirin Salatiga ingin membuat rekening simpanan baik itu simpokus (simpanan pokok khusus), simudah (simpanan umum mudharabah), siberkah (simpanan berjangka mudahrabah), sipendi (simpanan pendidikan), siqurban (simpanan untuk qurban), sifitri (simpanan idul fitri), siaqi (simpanan aqiqah) dan simpanan untuk umroh syarat-syarat pembukaan rekening simpanan sebagi berikut :

1) Membawa fotocopy Kartu Tanda Penduduk (KTP) 2) Mengisi formulir permohonan pembukaan simpanan

3) Khusus untuk para pelajar/mahasiswa apabila belum mempunyai KTP boleh menggunakan kartu pelajar atau KTP orang tua wali. 4) Saldo minimal produk simpana adalah sebesar Rp.10.000,-

5) Apabila anggota tutup buku rekening dikenakan biaya sebesar Rp. 5.000,-

Isi dari formulir permohonan pembukaan simpanan perinciannya sebagai berikut ini :

a) Nama lengkap anggota

b) Tempat dan tanggal lahir anggota c) Alamat rumah anggota

e) Nomor KTP/SIM/Kartu Pelajar Anggota f) Nomor Telepon Anggota/wali

g) Pekerjaan anggota

h) Ahli waris anggota (Nama, Alamat & Hubungan kerbat) b. Produk Pembiayaan

Apabila dari anggota ingin mengajukan pembiayaan baik itu merupakan pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan Bai’ Bitsaman Ajil, Ijaroh, serta Qardhul Hasan syarat -syarat bagi pihak anggota adlah sebagai berikut ini :

1) Fotocopy Kartu Tanda Penduduk (KTP) suami/istri/orang tua. 2) Fotocopy Kartu Keluaraga

3) Fotocopy surat nikah 4) Fotocopy Agunan 5) Slip gaji 3 bulan terakhir

6) Mengisi formulir pengajuan pembiayaan 7) Mengisi surat pernyataan

8) Biayaadministrasi sebesarRp. 250.000,-

Isi dari formulir pengajuan pembiayaan di BMT Muhajirin Salatiga diantaranya sebagai berikut ini :

a) Data pribadi pemohon disebut pihak II : (1) Nama lengkap anggota

56

(3) Tempat dan tanggal lahir anggota (4) Alamat rumah anggota sesuai KTP (5) Alamat tempat tinggal anggota (6) Status kepemilikan rumah (7) Pendidikan terakhir anggota

(8) Agama, Jenis kelamin, status, nama ibu kandung b) Data pekerjaan :

(1) Pekerjaan (2) Masa kerja

(3) Nama perusahaan/instansi (4) Alamat perusahaan/instansi (5) Status pekerjaan

c) Data suami/istri/orang tua disebut pihak III : (1) Nama lengkap

(2) Nomor Kartu Tanda Penduduk/KTP (3) Tempat dan tanggal lahir

(4) Alamat (5) Pekerjaan

(6) Nama perusahaan/isntansi (7) Alamat perusahaan/instansi d) Data penghasilan :

(3) Penghasilan suami/istri (4) Pengeluaran rutin (5) Tanggungan lain e) Data pembiayaan :

(1) Plafon Nilai atau jumlah pembiayaan yang diajukan (2) Jangka waktu pembiayaan (hari/minggu/bulan) (3) Keperluan/kegunaan pembiayaan

(4) Pembiayaan yang pernah diperoleh f) Data Agunan :

(1) Jenis agunan (sertifikat/BPKB/ATM&Tabungan) (2) Atas nama agunan

(3) Alamat agunan (4) Nilai pasar agunan c. Produk pelayanan

58

nomer dari segala jenis pembayaran yang ingin dibayarkan melalui BMT Muhajirin.

J. Perkembangan BMT Muhajirin Salatiga

1. Perkembangan Asset BMT Muhajirin Salatiga

Perkembangan asset BMT Muhajirin Salatiga merupakan hal yang penting dalam menilai suatu lembaga keuangan itu berjalan baik atau tidak. Perkembangan asset yang di BMT Muhajirin Salatiga sendiri dapat dilihat melaui tabel berikut ini:

Tabel 3.2

Sumber: BMT Muhajirin Salatiga 2017

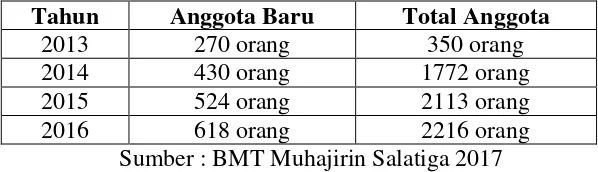

2. Perkembangan Anggota BMT Muhajirin Salatiga

Anggota atau nasabah merupakan bagian yang terpenting bagi suatu lembaga keuangan mikro terutama BMT Muhajirin Salatiga, karena jumlah anggota juga dapat sebagai pembuktiandari kinerja BMT dalam mewujudkan Good Coorporate Covernanceyang lebihdikenal dengan tata kelola perusahaan dengancaramencaripara calon anggotabaru yang potensial agar dapat membantu BMT Muhajirin Salatigadalammelaksanakan operasional perusahaan, takkalahpenting agar dapatmembantu kelangsungan operasional BMT Muhajirin Salatiga.

Berikut ini jumlah anggota yang mempercayakan dananya untuk disimpan pada BMT Muhajirin Salatiga dan juga anggota yang menggunakan produk pembiayaanbaik itu pembiayaan mudharabah, murabahah, musyarakah maupun bai‟ bitsaman ajil:

Tabel 3.3

Perkembangan Jumlah Anggota BMT Muhajirin Salatiga Tahun 2013-2016

Tahun Anggota Baru Total Anggota

2013 270 orang 350 orang

2014 430 orang 1772 orang

2015 524 orang 2113 orang

2016 618 orang 2216 orang

Sumber : BMT Muhajirin Salatiga 2017

60

di tahun 2013 diakrenakan pada waktu itu terdapat renovasi kantor sehinga kegiatan operasional sedikit terganggu, sedangkan jumlah anggota pada tahun 2013 sebanyak 350 anggota. Pada tahun 2014 jumlah anggota baru meningkat sebanyak 430 anggota terjadinya peningkatan anggota baru ini mengakibatkan jumlah anggota di tahun 2014 meningkat sebanyak 1772 anggota. Pada tahun 2015 jumlah angota baru serta jumlah keseluruhan anggota mengalami peningkatan yaitu untuk jumlah anggota baru sendiri sejumlah 524 anggota sedangkan untuk jumlah keseluruhan anggota tahun 2015 sebanyak 2113 anggota. Pada tahun 2016 jumlah anggota pada BMT Muhajirin Salatiga juga mengalami peningkatan yaitu sebanyak 618 anggota sedangkan untuk total keseluruhan nasabah tahun 2016 adalah sebanyak 2236 anggota.

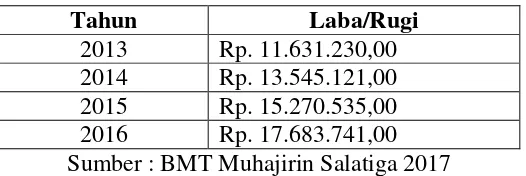

3. Perkembangan pendapatan Laba /Rugi BMT Muhajirin Salatiga Berdasarkan hasil dari penghimpunan dana serta hasil dari penyaluran pembiayaan yang berhasil diperoleh BMT Muhajirin Salatiga dapat diketahui Laba/Rugi sebagai berikut ini :

Tabel 3.4

Pendapatan Laba/Rugi BMT Muhajirin BMT Muhajirin Salatiga Tahun 2013-2016

Tahun Laba/Rugi

Perolehan Laba/Rugi BMT Muhajirin Salatiga dapat dilihat pada tabel diatas, pada tahun 2013 keuntungan atau laba sebesar Rp. 11.631.320,00. Kemudaian pada tahun 2014 BMT muhajirin mengalami kenaikan keuntungan atau laba yaitu sekitar Rp. 13. 545.121,00. Untuk tahun 2015 BMT Muhajirin membukukan keuntungan sebesar Rp. 15.270.535,00. Pada tahun 2016 BMT Muhajirin juga mengalami kenaikan keuntungan atau laba yaitu sebesar Rp. 17.683.741,00.

4. Perkembangan Pembiayaan Mudharabah di BMT Muhajirin Salatiga

62

capital (modal), collateral (jaminan), dan yang terakhir yaitu condition

(kondisi ekonomi).

Selain hal tersebut pihak BMT Muhajirin salatiga juga meihat bagaimana prospek atau usaha yang dijalankan oleh pihak anggota apakah usaha tersebut layak untuk diberikan modal atau tidak, dan sangatlah selektif dalam melihat watak atau karakter anggota yang mengajukan pembiayaan mudharabah.Berikut dibawah ini dapat diketahui bagaimana perkembangan pembiayaan mudharabah di BMT Muhajirin Salatiga melalui jumlah anggota pembiayaan mudharabah :

Tabel 3.5

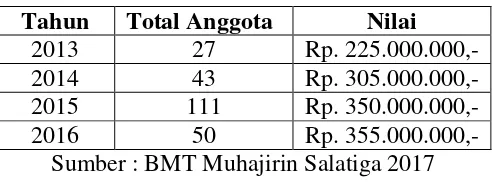

Perkembangan Pembiayaan dengan AkadMudharabah BMT Muhajirin Salatiga Tahun 2013-2016 Tahun Total Anggota Nilai

2013 27 Rp. 225.000.000,-

2014 43 Rp. 305.000.000,-

2015 111 Rp. 350.000.000,-

2016 50 Rp. 355.000.000,-

Sumber : BMT Muhajirin Salatiga 2017