PELAYANAN PAJAK PRATAMA BADUNG UTARA

SKRIPSI

Oleh :

ANDRI GUNAWAN 1315351127

Skripsi ini ditulis untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Udayana

ii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji

pada tanggal 12 Mei 2016

Tim Penguji: Tanda Tangan

1. Ketua : Dr. Dodik Ariyanto, SE., M.Si., Ak. ……..…

2. Sekretaris : Dr. Drs. I Made Sukartha, MSi.,Ak. ……..…

3. Anggota : Naniek Noviari, SE., M.Si., Ak ……..…

Mengetahui,

Ketua Jurusan Akuntansi

(Dr. I Dewa Nyoman Badera, SE., MSi.) NIP.196412251993031003

Pembimbing

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya,

di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh

orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar

pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan

perundang-undangan yang berlaku.

Denpasar, Mei 2016

Mahasiswa,

Andri Gunawan

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa karena

berkat rahmat-Nyalah sehingga penulis dapat menyelesikan skripsi dengan Judul

“Pengaruh Persepsi Tax Amnesty, Pertumbuhan Ekonomi, dan Transformasi Kelembagaan pada Penerimaan Pajak Tahun 2015 Di Kantor Pelayanan Pajak Pratama Badung Utara dapat diselesaikan sesuai dengan yang telah direncanakan.

Pembuatan skripsi, penulis menemui hambatan, baik dari segi referensinya

maupun keterbatasan pengetahuan yang penulis miliki, tetapi akhirnya semua

hambatan itu dapat teratasi. Penulis menyadari bahwa skripsi ini tidak akan selesai

tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan

waktu, memberikan motivasi dan fasilitas dalam penyusunan skripsi ini. Melalui

kesempatan ini penulis mengucapkan terima kasih yang mendalam kepada :

1. Dr. I Nyoman Mahaendra Yasa, SE., M.Si., Dekan Fakultas Ekonomi dan

Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S, Pembantu Dekan I Fakultas

Ekonomi dan Bisnis Universitas Udayana.

3. Dr. I Dewa Nyoman Badera, SE., M.Si dan Dr. I Gst Ngr. A. Suaryana, SE.,

M.SI. Akmasing-masing sebagai Ketua dan Sekretaris Jurusan Akuntansi.

4. Dr. Drs. I Made Sukartha, MSi.,Ak.sebagai Dosen Pembimbing atas waktu,

bimbingan, masukan serta motivasinya selama penyelesaian skripsi ini.

5. Naniek Noviari, SE., M.Si.,Ak. sebagai Dosen Pembahas atas bimbingan

serta masukannya atas skripsi ini.

6. Dr. Dodik Ariyanto, SE., M.Si., Ak. sebagai Dosen Penguji atas masukan

atas skripsi ini.

menyebar kuesioner.

9. Merry Kusumadewi Sumarna yang telah memberikan semangat dan

dukungan tiada hentinya sehingga penulis termotivasi dalam penulisan

skripsi ini.

10. Keluarga tercinta atas doa dan dukungan yang tiada henti selama penulis

menempuh studi di Fakultas Ekononmi dan Bisnis Universitas Udayana.

11. Rekan-rekan seperjuangan I Made Yogi, I Wayan Maha, David Chandra

dan Lucky Djajadi yang telah memberikan dukungan dan semangat.

12. Rekan-rekan angkatan 2013 Fakultas Ekonomi dan Bisnis Universitas

Udayana.

Skripsi ini jauh dari kesempurnaan dan tidak terlepas karena keterbatasan

kemampuan serta pengalaman penulis. Kritik dan saran sangat berguna demi

kesempurnaan skripsi sehingga dapat bermanfaat bagi kita semua. Akhir kata

penulis mengucapkan terima kasih dan mohon maaf apabila terdapat kesalahan

baik disengaja maupun tidak disengaja.

Denpasar, Mei 2016

vi

Judul : Pengaruh Persepsi Tax Amnesty, Pertumbuhan Ekonomi, dan Transformasi Kelembagaan pada Penerimaan Pajak Tahun 2015 Di Kantor Pelayanan PajakPratama Badung Utara

Nama : Andri Gunawan NIM : 1315351127

Abstrak

Penelitian ini bertujuan untuk mengetahui faktor yang mempengaruhi penerimaan pajak tahun 2015 di Kantor Pelayanan Pajak Pratama Badung Utara, yang diduga dipengaruhi oleh tax amnesty, pertumbuhan ekonomi dan transformasi kelembagaan Direktorat Jenderal Pajak. Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Badung Utara. Jumlah sampel yang diteliti sebanyak 98 wajib pajak. Metode penentuan sampel menggunakan slovin

dengan teknik penentuan sampel aksidental sampling, siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data. Pengumpulan data dilakukan melalui penyebaran kuesioner. Teknik analisis yang digunakan adalah analisis regresi linear berganda.

Berdasarkan hasil analisis disimpulkan bahwa tax amnesty, pertumbuhan ekonomi, dan transformasi kelembagaan Direktorat Jenderal Pajak berpengaruh positif pada penerimaan pajak tahun 2015.

HALAMAN JUDUL ... i

HALAMAN PEGESAHAN... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii 0 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 14

1.3. Tujuan Penelitian ... 14

1.4. Kegunaan Penelitian... 14

1.5. Sistematika Penulisan ... 15

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori... ... 17

2.1.1 Teori Legitimasi ... 17

2.1.2 Teori Tax Amnesty... 19

2.1.3 Teori Pertumbuhan Ekonomi ... 21

2.1.4 Teori Transformasi Kelembagaan ... 23

2.1.5 Teori Penerimaan Pajak ... 24

2.1.6 Pengertian Pajak ... 29

2.1.7 Fungsi Pajak ... 30

2.1.8 Sistem Pemungutan Pajak ... 30

2.1.9 Hubungan tax amnesty dan penerimaan pajak ... 32

2.1.10 Hubungan pertumbuhan ekonomi dan penerimaan pajak 33 2.1.11 Hubungan transformasi kelembagaan dan penerimaan pajak ... 34

2.1.12 Pembahasan Penelitian Sebelumnya ... 35

2.2 Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 41

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 41

3.3 Obyek Penelitian ... 41

3.4 Identifikasi Variabel ... 42

viii

3.6.1 Jenis Data ... 46

3.6.2 Sumber Data ... 46

3.7 Populasi, Sampel, dan Metode Penentuan Sampel... 47

3.8 Metode Pengumpulan Data ... 49

3.9 Teknik Analisis Data ... 49

3.9.1 Pengujian Instrumen... 49

3.9.2.1 PengujianValiditas ... 49

3.9.2.2 Pengujian Reliabilitas ... 50

3.9.2 Uji Asumsi Klasik ... 50

3.9.3.1 Uji Normalitas Data ... 50

3.9.3.2 Uji Heteroskedastisitas ... 50

3.9.3.3 Uji Multikolinieritas ... 51

3.9.3 Analisis Regresi Linear Berganda ... 52

3.9.5.1 Uji Kelayakan Model (Uji F) ... 53

3.9.5.2 Koefisien Determinasi (R2) ... 53

3.9.5.3 Uji Hipotesis (Uji t) ... 54

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Obyek Penelitian ... 55

4.1.1 Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Badung Utara ... 55

4.1.2 Visi dan Misi Kantor Pelayanan Pajak Pratama Badung Utara ... 57

4.1.3 Tugas dan Wewenang Kantor Pelayanan Pajak Pratama Badung Utara ... 58

4.2 Hasil Penelitian Pendahuluan ... 60

4.2.1 Responden Penelitian Pendahuluan ... 61

4.3 Pengujian Instrumen Penelitian Pendahuluan... ... 62

4.3.1 Uji Validitas ... 62

4.3.1 Uji Reliabilitas ... 63

4.4 Hasil Penelitian ... 64

4.4.1 Responden Penelitian Pendahuluan ... 64

4.5 Pengujian Asumsi Klasik ... 65

4.5.1 Uji Normalitas Data ... 65

4.5.2 Uji Heteroskedastisitas ... 66

4.5.3 Uji Multikolinieritas ... 67

4.6 Analisis Regresi Linear Berganda ... 68

4.6.1 Uji Kelayakan Model (Uji F) ... 70

4.6.2 Koefisien Determinasi (R2) ... 70

4.6.3 Uji Hipotesis (Uji t) ... 71

4.7 Pembahasan Hasil Pengujian Hipotesis ... 73

4.7.1 Pengaruh Tax Amnesty pada Penerimaan Pajak ... 74

5.1 Simpulan ... 76

5.2 Saran ... 77

DAFTAR PUSTAKA ... 78

x

DAFTAR TABEL

No. Keterangan Halaman

1) Tabel 1.1 Anggaran Penerimaan Negara dalam APBN 2015 ... 2

2) Tabel 1.2 Perkembangan Penerimaan Pajak dari tahun 2011-2015 .. 5

3) Tabel 1.3 Tax Ratio Negara Asia Tenggara Tahun 2014 ... 6

4) Tabel 4.1 Perubahan Unit Kerja, Tugas dan Fungsi ... 61

5) Tabel 4.2 Responden Penelitian Pendahuluan ... 61

6) Tabel 4.3 Hasil Uji Validitas Penelitian Pendahuluan ... 62

7) Tabel 4.4 Hasil Uji Reliabilitas Penelitian Pendahuluan ... 63

8) Tabel 4.5 Responden Penelitian... ... 64

9) Tabel 4.6 Hasil Uji Normalitas ... 66

10) Tabel 4.7 Hasil Uji Heteroskedastisitas ... 67

11) Tabel 4.8 Hasil Uji Multikolineritas ... 68

12) Tabel 4.9 Hasil Analisis Regresi Linear Berganda ... 69

13) Tabel 4.10 Hasil Uji Kelayakan Model (Uji F)... 70

14) Tabel 4.11 Hasil Koefisien Determinasi (R2) ... 70

xii

DAFTAR LAMPIRAN

No. Lampiran Halaman

1) Kuesioner Penelitian ... 82

2) Tabulasi Data Penelitian Pendahuluan ... 87

3) Tabulasi Data Penelitian ... 88

4) Uji Validitas Penelitian Pendahuluan... ... 91

5) Uji Reliabilitas Penelitian Pendahuluan ... 93

6) Uji Validitas Penelitian... ... 95

7) Uji Reliabilitas Penelitian ... 99

8) Uji Normalitas ... 103

9) Uji Multikolinearitas... 104

10) Uji Heteroskedastisitas ... 105

BAB I PENDAHULUAN

Bab ini menjabarkan mengenai latar belakang penelitian, rumusan

masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penelitian.

1.1 Latar Belakang

Indonesia pada tahun 2015 berusia 70 tahun. Seiring berjalannya waktu

Indonesia semakin bergantung kepada penerimaan negara dari sektor pajak. Di

masa lalu, Indonesia dapat bergantung kepada penerimaan dari hasil bumi yaitu

minyak dan komoditas lainnya. Namun produksi minyak Indonesia yang semakin

tahun semakin menurun membuat Indonesia tidak memiliki pilihan lain selain

bertumpu terhadap penerimaan dari sektor pajak.

Penerimaan Negara dari sektor pajak memegang peranan yang sangat

penting untuk kelangsungan sistem pemerintahan suatu negara. Adapun menurut

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16

Tahun 2009 dalam pasal 1 berbunyi bahwa “pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

untuk kemakmuran rakyat”. Tabel 1.1 Anggaran Penerimaan Negara dalam

2

memberikan kontribusi sebesar 83% pada keseluruhan anggaran penerimaan

[image:14.595.117.456.147.224.2]negara atau senilai Rp 1.489,3 Trilyun.

Tabel 1.1 Anggaran Penerimaan Negara dalam APBN 2015

Uraian Jumlah (dalam Trilyun Rupiah) Presentase

Pajak 1.489,3 83,0%

Pendapatan Negara Bukan Pajak 269,1 15,0%

Hibah 3,3 0,2%

Total 1.793,6 100%

Sumber: Kementerian Keuangan Republik Indonesia, 2015

Dalam rangka mencapai target penerimaan pajak, Pemerintah melakukan

perubahan organisasi dan pembaharuan proses bisnis melalui Transformasi

Kelembagaan Direktorat Jenderal Pajak berdasarkan PMK No.260.2/PMK/2015

tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak dan

melaksanakan tax amnesty yang diatur sesuai Peraturan Menteri

KeuanganNo.91/PMK.03/2015 tentang pengurangan atau penghapusan sanksi

administrasi atas keterlambatan penyampaian surat pemberitahuan. Melalui

langkah-langkah tersebut diharapkan Direktorat Jenderal Pajak dapat mewujudkan

arah kebijakan fiskal 2015 berdasarkan Undang-Undang APBN dengan mencapai

target penerimaan penerimaan dari sektor pajak yang dibebankan

Undang-Undang.

Arah kebijakan fiskal tahun 2015 seperti disebutkan dalam UU No. 27

Tahun 2014 tentang APBN 2015 ialah menjaga defisit anggaran dalam batas aman

dan menjaga rasio utang agar tetap dalam batas terkendali. Untuk dapat mencapai

arah kebijakan fiskal tersebut, Pemerintah harus dapat mencapai target

penerimaan pajak yang ditetapkan. Apabila pemerintah gagal dalam mencapai

target penerimaan pajak maka akan menyebabkan kegagalan mengelola APBN

Dengan kata lain kegagalan mencapai target penerimaan APBN 2015 akan

berdampak pada bertambahnya defisit utang pada APBN 2016.

Menurut International Monetary Fund (2015) apabila suatu negara gagal

dalam mengelola kebijakan fiskal dan gagal mengendalikan utangnya maka

negara tersebut akan mengalami kebangkrutan. Hal tersebut dialami oleh Yunani,

Yunani gagal dalam mengendalikan utang dan mencapai target penerimaan pajak

sehingga berakibat dengan kebangkrutan Yunani pada 31 Juli 2015. Belajar dari

permasalahan Yunani, Pemerintah Presiden Joko Widodo menjadikan penerimaan

pajak sebagai faktor dan fungsi penting dalam pemerintahan.

Pajak memiliki fungsi dan berperan penting terhadap kesejahteraan negara

dan masyarakat. Pajak memiliki fungsi finansial (budgeter) yaitu memasukkan

uang ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran

negara, dan fungsi mengatur (regulerend) yaitu pajak digunakan sebagai alat

untuk mengatur masyarakat baik dibidang ekonomi, sosial, maupun politik

dengan tujuan tertentu.

Penerimaan dari sektor fiskal dewasa ini tulang punggung terhadap

keberlangsungan roda pemerintahan Indonesia karena penurunan harga komoditas

produksi Indonesia seperti; batu bara, Crude Palm Oil (CPO), minyak bumi dan

komoditas lainnya. Oleh karena itu, Pemerintah memfokuskan diri pada upaya

mencari solusi tepat, cepat dan implementatif untuk meningkatkan kinerja

penerimaan pajak. Mengingat bahwa penerimaan pajak yang optimal memberikan

banyak manfaat khususnya bagi sisi penganggaran APBN. Ruang fiskal

4

kemampuan pemerintah dalam melakukan pembangunan infrastruktur di berbagai

daerah.

Target penerimaan pajak dalam APBN 2015 sebesar Rp 1489,3 trilyun

merupakan peningkatan sebesar 29.9% dibandingkan realisasi penerimaan pajak

tahun 2014 sebagaimana dapat dilihat dalam tabel 1.2 Perkembangan Penerimaan

Pajak 2011-2015. Kenaikan sebesar 29.9% merupakan kenaikan target

penerimaan pajak terbesar dalam lima tahun terakhir. Kenaikan target penerimaan

sebesar 29.9% tersebut dikarenakan kebutuhan pendanaan pemerintah saat ini

untuk menjalankan kebijakan pemerintahan Presiden baru. Pemerintahan Presiden

Joko Widodo mempunyai beberapa program baru yaitu; Kartu Indonesia Sehat,

Kartu Indonesia Pintar, alokasi danadesa, dan peningkatan pembangunan

infrastruktur. Sampai dengan 31 Desember 2015 realisasi penerimaan pajak

nasional tercapai sebesar Rp 1.155 trilyun atau 89% dari target penerimaan pajak

[image:16.595.117.500.475.577.2]dalam APBN 2015

Tabel 1.2 Perkembangan Penerimaan Pajak dari tahun 2011 - 2015

Tahun Jumlah Kenaikan Presentase Kenaikan

2010 649,0 - -

2011 837,9 188,8 20,8%

2012 980,5 142,6 12,2%

2013 1.077,3 96,8 9,9%

2014 1.146,5 69,2 6,4%

2015 1.489,3 342,8 29,9%

Sumber : Kementerian Keuangan Republik Indonesia, 2015

Menurut Kuncoro (2015) kenaikan target penerimaan pajak 2015 sebesar

30% m e r u p a k a n t a r g e t yang amat sulit dicapai mengingat situasi

perekonomian dunia dan nasional yang sedang melambat bahkan masih akan

melambat di tahun 2016. Kenaikan target penerimaan yang lebih rasional

pajak sebagai alat penerimaan negara sekaligus sebagai instrument insentif

atau disinsentif bagi produktifitas dunia usaha dan investasi.

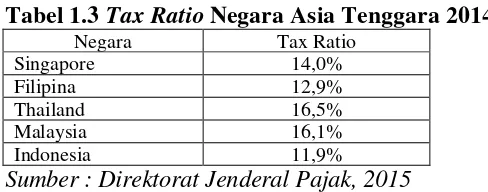

Tax ratio Indonesia pada tahun 2014 sebesar 11,9 % merupakan tax ratio

terendah dibanding Negara Asia Tenggara yang lain sebagaimana dapat dilihat di

Tabel 1.3. Tax Ratio Negara Asia Tenggara. Angka tax ratio tersebut menunjukan

masih terdapat jarak antara potensi pajak dengan realisasi pajak yang berpotensi

dihimpun pemerintah. Jarak antara potensi pajak dan realisasi pajak tersebut harus

dapat dikurangi pemerintah agar penerimaan negara menjadi optimal.

Menurut International Monetery Fund (2014) apabila sektor pajak

memiliki kepatuhan sempurna, dalam arti semua wajib pajak melakukan

kewajiban perpajakannya dengan benar dan tepat waktu, maka tax ratio Indonesia

adalah sebesar 21%, hampir dua kali lipat dari rasio saat ini. Pada dasarnya, tax

ratio mengukur perbandingan antara penerimaan pajak dengan gross domestic

product (GDP) suatu negara. Melihat definisi ini, maka manfaat tax ratio adalah

untuk mengetahui perkiraan seberapa besar porsi pajak dalam perekonomian

nasional.

Target KPP Pratama Badung Utara tahun 2015 sebesar Rp

561.361.053.000 atau naik sebesar 40% dibanding realisasi penerimaan pajak

KPP Pratama Badung Utara tahun 2014. Kenaikan sebesar 40% ini sejalan dengan

kenaikan signifikan target penerimaan pajak yang diterima Direktorat Jenderal

Pajak secara nasional. Kenaikan target sebesar 40% merupakan tantangan berat

yang harus dihadapi KPP Pratama Badung Utara ditengah perlambatan ekonomi

6 Badung Utara pada khususnya.

Tabel 1.3 Tax Ratio Negara Asia Tenggara 2014

Negara Tax Ratio

Singapore 14,0%

Filipina 12,9%

Thailand 16,5%

Malaysia 16,1%

Indonesia 11,9%

Sumber : Direktorat Jenderal Pajak, 2015

Indonesia mengalami permasalahan perpajakan yang juga ditemui oleh

negara lain yaitu rendahnya kepatuhan pajak (Danny Darusalam, 2013). Rasio

Kepatuhan Indonesia pada tahun 2014 sebesar 59.01%, dibawah target kepatuhan

yang diharapkan sebesar 70%. Tingkat kepatuhan wajib pajak ini menjadi masalah

serius karena masih jauh dibawah target yang ditetapkan.

Permasalahan pajak yang dialami Indonesia ialah rendahnya rasio

kepatuhan, rendahnya tax ratio, dan pertumbuhan ekonomi tahun 2015 yang

melambat sementara disisi lain penerimaan pajak memegang perananan yang

dominan bagi anggaran Negara. Memperhatikan pentingnya peranan penerimaan

dari sektor pajak tersebut, Pemerintah dalam hal ini Direktorat Jenderal Pajak

berusaha mencapai target penerimaan pajak yang telah ditetapkan dengan

melakukan berbagai langkah strategis. Langkah-langkah tersebut diantaranya,

Pemerintah menerbitkan Peraturan Menteri Keuangan (PMK)

No.91/PMK.03/2015 tentang pengurangan atau penghapusan sanksi administrasi

atas keterlambatan penyampaian surat pemberitahuan, pembetulan surat

pemberitahuan, dan keterlambatan pembayaran atau penyetoran pajak. PMK

No.91/PMK.03/2015 merupakan tax amnesty yang diberikan Pemerintah guna

amnesty adalah kesempatan terbatas yang diberikan pemerintah kepada kelompok

pembayar pajak tertentu untuk membayar jumlah yang telah ditetapkan, sebagai

pertukaran atas pengampunan dari kewajiban pajak (termasuk bunga dan

hukuman) yang berkaitan dengan masa pajak sebelumnya, serta kebebasan

tuntutan hukum pidana. Tax amnesty mensyaratkan Wajib Pajak untuk tetap

membayar seluruh pajak yang terutang. Walaupun demikian, perhitungan pajak

yang terutang tersebut dapat saja didasarkan pada ketentuan peraturan

perundang-undangan perpajakan yang berlaku pada saat program tax amnesty dilaksanakan.

Pemberian ampunan atas sanksi administrasi dan pembebasan dari sanksi pidana

merupakan hal yang paling umum diberikan di dalam program tax amnesty.

Indonesia telah dua kali melakukan tax amnesty yang pertama yaitu tahun

1984 dan tahun 2008. Tax amnesty tahun 1984 dianggap banyak pihak telah gagal

sementara tax amnesty tahun 2008 yang dikenal dengan nama sunset policy telah

meningkatkan jumlah wajib pajak baru 5,6 juta dan bertambahnya SPT tahunan

804.814. Selain itu juga penerimaan PPN naik sebesar Rp 7,46 Trilyun. Namun,

setelah periode sunset policy berakhir tingkat kepatuhan Wajib Pajak menjadi

stagnan serta tax ratio tidak menunjukan perkembangan yang berarti.

Langkah Pemerintah berikutnya ialah menerbitkan Peraturan Menteri

Keuangan (PMK) No.260.2/PMK/2015 tentang Organisasi dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Pajak. Perubahan organisasi Direktorat

Jenderal Pajak ini menurut Central Transformation Organization Kementerian

Keuangan (2015) merupakan bagian dari transformasi kelembagaan yang

8

publik terhadap kinerja organisasi. Perubahan Organisasi Kantor Pelayanan Pajak

(KPP) Pratama sebagaimana tercantum dalam PMK No.260.2/PMK/2015

meliputi; pemisahan fungsi Account Representative menjadi fungsi pelayanan dan

konsultasi; dan Account Representative fungsi pengawasan dan penggalian

potensi, pengalihan fungsi penyuluhan di Seksi Ekstensifikasi, pengalihan fungsi

pengawasan Wajib Pajak baru di Seksi Ekstensifikasi, pengalihan fungsi

kepatuhan internal di bagian Subbagian Umum dan Kepatuhan Internal.

Direktorat Jenderal Pajak sejak tahun 2002 sedang melakukan perubahan

yang terdiri dari beberapa fase. Fase pertama dilaksanakan dari 2002 hingga 2009,

perubahan ini merupakan bagian dari Reformasi Birokrasi dibawah Kementerian

Keuangan dan berfokus kepada menciptakan organisasi kinerja dan

menghilangkan korupsi. Hasil utama yang dicapai dari fase perubahan ini adalah

peningkatan penerimaan pajak hingga 16% per tahun. Hasil ini dicapai melalui

beberapa perubahan meliputi reorganisasi, modernisasi kantor pajak,

pengembangan proses bisnis, sumber daya manusia, implementasi balanced

scorecard, dan implementasi skema remunerasi.

Fase kedua dari perubahan di DJP berlangsung dari tahun 2009 hingga

2013 yang berfokus kepada kelanjutan reformasi sebelumnya berupa

pengembangan lebih lanjut dari visi dan misi, nilai-nilai, pengukuran kinerja, dan

proses bisnis. Hasil yang dicapai dari fase ini adalah peningkatan penerimaan

pajak hingga 20% per tahun. Mulai tahun 2013, Kementerian Keuangan

melaksanakan sebuah program perubahan yang diberi nama Transformasi

Jenderal Pajak. Realisasi program Transformasi Kelembagaan di Direktorat

Jenderal Pajak dituangkan ke dalam enam belas inisiatif perubahan yang

melibatkan hampir seluruh direktorat di Direktorat Jenderal Pajak dan

mempengaruhi hampir setiap area proses bisnis di Direktorat Jenderal Pajak.

Proses reformasi pajak adalah proses mengoptimalkan pajak. Reformasi

pajak akan mendorong pertumbuhan ekonomi dan pertumbuhan ekonomi

berdampak terhadap peningkatan penerimaan pajak. Oleh karena itu, pertumbuhan

ekonomi dan reformasi pajak saling terkait (Kanghua Zeng, 2013). Transformasi

kelembagaan yang dilakukan Direktorat Jenderal Pajak pada tahun 2015

merupakan langkah yang dilakukan untuk mencapai target penerimaan.

Menurut Kasali (2005) organisasi atau perusahaan pada dasarnya adalah

sesosok makhluk hidup. Karena ia hidup maka ia dilahirkan, tumbuh,

berkembang, sakit, tua, dan dapat mati seperti makhluk hidup lainnya. Jika ingin

berumur panjang dan mampu bertahan hidup maka organisasi harus selalu adaptif

terhadap perubahan lingkungan. Charles Darwin sebagaimana dikutip Kasali

(2005) menyatakan bahwa “mereka yang berumur panjang bukanlah spesies yang

terkuat namun mereka yang mampu menyesuaikan diri dengan perubahan

lingkungan”, pernyataan tersebut bukan hanya berlaku pada makhluk hidup saja,

namun berlaku juga bagi organisasi.

Penerimaan pajak tahun 2015 secara alami akan dipengaruhi oleh

pertumbuhan ekonomi. Pada tahun 2015, Indonesia secara makro ekonomi

mengalami pertumbuhan ekonomi yang lebih rendah dibandingkan pertumbuhan

10

Semester I tahun 2015 ekonomi Indonesia tumbuh sebesar 4,7 % , turun dari

periode yang sama tahun 2014 sebesar 5,17 persen. APBN 2015 memberikan

asumsi pertumbuhan ekonomi 5,8% atau lebih rendah dibanding asumsi

pertumbuhan ekonomi dalam APBN tahun 2014 sebesar 6,0 %.

Menurut Gareth D. Myles (2000) pertumbuhan ekonomi atau sebaliknya

pelemahan ekonomi akan berdampak pada penerimaan pajak. Desain dari

kebijakan pajak akan turut berpengaruh pada pertumbuhan ekonomi suatu negara.

Pertumbuhan ekonomi tidak dapat dipisahkan dari penerimaan pajak. Hal tersebut

sejalan dengan Christopher Heady (2000) bahwa pertumbuhan ekonomi akan

sejalan dengan penerimaan pajak.

Menurut UU No. 17 tahun 2003 tentang Keuangan Negara, penenerimaan

pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak

perdagangan internasional. Pajak dalam negeri adalah semua penerimaan negara

yang berasal dari pajak penghasilan, pajak pertambahan nilai barang dan

jasa,pajak penjualan atas barang mewah,pajak bumi dan bangunan bea perolehan

hak atas tanah dan bangunan, cukai, dan pajak lainnya.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang ada maka yang menjadi rumusan

masalah adalah :

1) Apakah tax amnesty berpengaruh pada penerimaan pajak tahun 2015 di

Kantor Pelayanan Pajak Pratama Badung Utara ?

2) Apakah pertumbuhan ekonomi berpengaruh pada penerimaan pajak

3) Apakah transformasi kelembagaan Direktorat Jenderal Pajak

berpengaruh pada penerimaan pajak tahun 2015 di Kantor Pelayanan

Pajak Pratama Badung Utara ?

1.3 Tujuan Penelitian

1) Untuk mengetahui pengaruh tax amnesty pada penerimaan pajak tahun

2015 di Kantor Pelayanan Pajak Pratama Badung Utara.

2) Untuk mengetahui pengaruh pertumbuhan ekonomi pada penerimaan

pajak tahun 2015 di Kantor Pelayanan Pajak Pratama Badung Utara.

3) Untuk mengetahui pengaruh transformasi kelembagaan Direktorat

Jenderal Pajak pada penerimaan pajak tahun 2015 di Kantor Pelayanan

Pajak Pratama Badung Utara.

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut:

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan bukti empiris tentang

pengaruh tax amnesty, pertumbuhan ekonomi dan transformasi

kelembagaan Direktorat Jenderal Pajak pada penerimaan pajak. Selain

itu, penelitian ini diharapkan dapat memberikan kontribusi tambahan

informasi atas pemahaman dan pengembangan teori legitimasi

khususnya tentang transformasi kelembagaan Direktorat Jenderal Pajak,

pertumbuhan ekonomi, dan tax amnesty pada penerimaan pajak serta

12 2) Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan masukan-masukan,

sumbangan pemikiran dan bahan pertimbangan mengenai transformasi

kelembagaan Direktorat Jenderal Pajak, pertumbuhan ekonomi, dan tax

amnesty agar dapat menjadi bahan evaluasi di masa akan datang oleh

pihak pembuat kebijakan perpajakan.

1.5 Sistematika Penulisan

Skripsi ini terdiri dari lima bab, dimana semua bab memiliki hubungan yang

saling berkaitan antar bab satu dengan bab yang lainnya.

Bab I. Pendahuluan

Pendahuluan membahas mengenai latar belakang masalah, rumusan

masalah penelitian, tujuan penelitian, kegunaan penelitian, dan

sistematika penyajian.

Bab II. Kajian Pustaka dan Hipotesis Penelitian

Teori-teori yang digunakan untuk mendukung penelitian ini yaitu teori

legitimasi, teori tax amnesty, teori pertumbuhan ekonomi, teori

transformasi kelembagaan dan teori penerimaan pajak.

Bab III. Metode Penelitian

Bab ini menguraikan mengenai desain penelitian, lokasi dan ruang

lingkup wilayah penelitian, obyek penelitian, identifikasi variabel,

definisi operasional variabel, jenis dan sumber data, populasi, sampel

dan metode penentuan sampel, metode pengumpulan data, dan teknik

Bab IV. Data dan Pembahasan Hasil Penelitian

Hasil penelitian dan pembahasannya yang meliputi gambaran umum

organisasi, deskripsi variabel penelitian, pengolahan data, dan terakhir

pembahasan hasil penelitian dapat ditemukan dalam Bab IV.

Bab V. Simpulan dan Saran

Bab ini berisi simpulan dan saran yaitu berupa simpulan yang

diperoleh dari hasil pembahasan dan saran yang dapat diberikan atas

13 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

Bab ini menjabarkan mengenai landasan teori dan rumusan hipotesis

penelitian.

2.1 Landasan Teori dan Konsep 2.1.1 Teori Legitimasi

Menurut Ghozali dan Chariri (2007) teori legitimasi menyatakan bahwa

organisasi adalah bagian dari masyarakat sehingga harus memperhatikan

norma-norma sosial masyarakat karena kesesuaian dengan norma-norma sosial dapat membuat

perusahaan semakin legitimate. Legitimasi adalah hal yang penting bagi

organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai

sosial, dan reaksi terhadap batasan tersebut mendorong pentingnya analisis

perilaku organisasi dengan memperhatikan lingkungan. Legitimasi didapatkan jika

apa yang dijalankan oleh organisasi atau perusahaan telah selaras dengan apa yang

diinginkan oleh masyarakat. Jika terjadi ketidakselarasan antara sistem nilai

perusahaan dengan sistem nilai masyarakat maka perusahaan akan kehilangan

legitimasinya sehingga dapat mengancam kelangsungan hidup perusahaan atau

organisasi.

Deegan (2002) menyatakan bahwa legitimasi perusahaan akan diperoleh,

jika terdapat kesamaan antara hasil dengan yang diharapkan oleh masyarakat dari

melakukan pengorbanan sosial sebagai refleksi dari perhatian perusahaan terhadap

masyarakat. Teori legitimasi menjadi landasan bagi perusahaan untuk

memperhatikan apa yang menjadi harapan masyarakat dan mampu menyelaraskan

nilai-nilai perusahaannya dengan norma-norma sosial yang berlaku di tempat

perusahaan tersebut melangsungkan kegiatannya. Perusahaan dapat melakukan

investasi lingkungan sebagai salah satu bentuk perhatian masyarakat terhadap

lingkungan dan masyarakat. Legitimasi dapat dianggap sebagai menyamakan

persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu entitas adalah

merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma,

nilai, kepercayaan dan definisi yang dikembangkan secara sosial (Suchman, 1995).

Dalam posisi sebagai bagian dari masyarakat, operasi perusahaan seringkali

mempengaruhi masyarakat sekitarnya. Eksistensinya dapat diterima sebagai

anggota masyarakat, sebaliknya eksistensinya pun dapat terancam bila perusahaan

tidak menyesuaikan diri dengan norma yang berlaku dalam masyarakat tersebut

atau bahkan merugikan anggota komunitas tersebut. Oleh karena itu, perusahaan

melalui manajemennya mencoba memperoleh kesesuaian antara tindakan

organisasi dan nilai-nilai dalam masyarakat umum dan publik yang relevan.

Apabila dikaitkan dengan penerimaan pajak, teori legitimasi sangat

berpengaruh terhadap tingkat kepatuhan wajib pajak dan pembayaran wajib pajak.

Teori legitimasi merupakan suatu kondisi dimana suatu sistem nilai institusi

sejalan dengan sistem nilai dari sistem sosial yang lebih besar dimana institusi

merupakan bagiannya. Dalam hal kepatuhan wajib pajak atas pembayaraan pajak

15

dimana wajib pajak merupakan bagian di dalamnya, yaitu kebijakan atas

kewajiban perpajakan. Dengan demikian, wajib pajak diharapkan dapat mengikuti

kebijakan yang dikeluarkan oleh pemerintah, yakni kewajiban perpajakan yang

salah satunya adalah patuh dalam membayar pajak. Legitimasi merupakan manfaat

atau sumber daya potensial bagi wajib pajak untuk dapat bertahan hidup (going

concern), karena apabila wajib pajak patuh dan secara sukarela memenuhi

pembayaran pajaknya maka wajib pajak akan menikmati dampaknya juga yakni

dalam hal pembangunan nasional.

2.1.2 Teori Tax Amnesty

Menurut Baer dan Leborge (2008) tax amnesty adalah kesempatan terbatas

yang diberikan pemerintah kepada kelompok pembayar pajak tertentu untuk

membayar jumlah yang telah ditetapkan, sebagai pertukaran atas pengampunan

dari kewajiban pajak (termasuk bunga dan hukuman) yang berkaitan dengan masa

pajak sebelumnya, serta kebebasan tuntutan hukum pidana. James Alm (2009)

menyebutkan bahwa tax amnesty berguna untuk meningkatkan penerimaan pajak

dalam jangka pendek, meningkatkan kepatuhan di masa yang akan datang,

mendorong repatriasi modal atau aset, transisi menuju sistem perpajakan yang

baru.

Ira Jackson (1986) menyatakan tax amnesty perlu ditempatkan dalam

konteks administrasi pajak kreatif dan tujuan kepatuhan sukarela dan pembayaran

pajak. Hal ini juga dapat berfungsi sebagai transisi yang adil, efisien dan

menguntungkan untuk sebuah sistem pajak yang lebih baik. Mikesell (1986)

dan pemerintah untuk masuk ke dalam lingkungan penegakan hukum yang lebih

tinggi.

Indonesia mengalami berbagai permasalahan perpajakan yang juga ditemui

oleh negara lain, misalnya rendahnya kepatuhan pajak, rendahnya penerimaan

pajak, hingga rendahnya kapasitas lembaga administrasi perpajakan. Menurut

Danny Darusalam (2013) di banyak negara masalah tersebut diatasi dengan skema

tax amnesty. Dalam kurun waktu 1989-2009, hampir empat puluh negara bagian

di Amerika Serikat memberikan tax amnesty dalam berbagai bentuk.

Kebijakan tax amnesty sebenarnya pernah dilakukan Indonesia pada tahun

1984. Demikian juga kebijakan lain yang serupa yaitu sunset policy yang telah

dilakukan pada tahun 2008. Menurut data Direktorat Jenderal Pajak, sejak

program sunset policy diimplementasikan tahun 2008 telah berhasil menambah

jumlah NPWP baru sebanyak 5.653.128 NPWP, menambah SPT tahunan

sebanyak 804.814 SPT dan menambah penerimaan PPh sebesar Rp7,46 triliun.

Jumlah NPWP orang pribadi 15,07 juta, NPWP bendaharawan 447.000, dan

NPWP badan hukum 1,63 juta. Jadi totalnya wajib pajak terdaftar sejumlah 17,16

juta. Pada hakekatnya implementasi tax amnesty maupun sunset policy sekalipun

secara psikologis sangat tidak memihak pada wajib pajak yang selama ini taat

membayar pajak. Sehingga apabila suatu negara akan melaksanakan kebijakan tax

amnesty, harus sudah melakukan kajian mendalam mengenai karakteristik wajib

pajak yang ada agar tidak menimbulkan gejolak.

Pemerintah menerbitkan Peraturan Menteri Keuangan (PMK)

17

atas Keterlambatan Penyampaian Surat Pemberitahuan tanggal 4 Mei 2015.

Menurut Jacques Malhere (2011) pengampunan pajak yang pada umumnya

diberikan berupa;

1) pengampunan seluruh atau sebagian dari jumlah pajak yang terutang,

2) seluruh atau sebagian dari jumlah sanksi administrasi,

3) pembebasan dari sanksi pidana,

4) pemberian fasilitas angsuran.

Erwin Silitonga (2006) berpendapat paling tidak terdapat empat jenis

pengampunan pajak, yaitu:

1) Pengampunan yang mewajibkan pembayaran pokok pajak termasuk bunga dan

denda tetapi mengampuni sanksi pidananya.

2) Pengampunan yang mewajibkan pembayaran pokok pajak termasuk bunga

tetapi mengampuni sanksi denda dan sanksi pidananya.

3) Pengampunan yang tetap mewajibkan pembayaran pokok tetapi mengampuni

sanksi bunga dan dendanya.

4) Pengampunan atas pokok pajak di masa lalu termasuk sanksi bunga dan denda.

Penghapusan sanksi administrasi sebagaimana diatur dalam PMK

No.91/PMK.03/2015 termasuk dalam bagian dari tax amnesty yang dilakukan

oleh pemerintah.

2.1.3 Teori Pertumbuhan Ekonomi

Pertumbuhan ekonomi menurut Sumitro Djojohadikusumo (1991) adalah

suatu proses yang berpokok pada proses peningkatan produksi barang dan jasa

Menurut Boediono (1985) pertumbuhan ekonomi adalah adalah suatu

proses kenaikan output perkapita dalam jangka panjang (Kuncoro,2004:129;

Tarigan,2007:46). Jadi persentase pertambahan output itu harusnya lebih tinggi

dari persentase pertambahan jumlah penduduk dan ada kecenderungan dalam

jangka panjang bahwa pertumbuhan akan berlanjut. Menurut Boediono beberapa

ahli ekonomi membuat definisi yang lebih ketat, yaitu pertumbuhan ekonomi

haruslah bersumber dari proses intern perekonomian tersebut (Tarigan,2007:46).

Todaro (1994:282) berpendapat bahwa pertumbuhan ekonomi dapat

didefinisikan sebagai proses yang mantap dimana kapasitas produktif dari suatu

perekonomian meningkat sepanjang waktu untuk menghasilkan tingkat

pendapatan nasional/lokal yang semakin besar. Sedangkan Kuznet (2004)

mendefinisikan pertumbuhan ekonomi sebagai kemampuan jangka panjang

untuk menyediakan berbagai barang ekonomi yang terus meningkat pada

masyarakat. Kemampuan ini tumbuh atas dasar kemajuan teknologi,

institusional, dan ideologis yang diperlukan (Suryana,2000:64).

Menurut pengertian pertumbuhan ekonomi diatas, indikator pengukuran

pertumbuhan ekonomi yang memenuhi kriteria tersebut adalah gross domestic

bruto (GDP) atau diartikan sebagai produk domestik bruto (PDB), yang

didefinisikan total nilai atau harga pasar dari seluruh barang dan jasa akhir yang

dihasilkan oleh suatu perekonomian selama kurun waktu tertentu (biasanya satu

tahun) (Nanga,2005:13).

Menurut Arsyad (2004:14), PDB/GDP diartikan sebagai jumlah nilai

19

produktif, yaitu pertanian, industri pengolahan, pertambangan dan galian, listrik,

air dan gas, bangunan, pengangkutan dan komunikasi, perdagangan, bank dan

lembaga keuangan, sewa rumah, pertahanan, dan jasa-jasa lainnya selama satu

tahun fiskal.

2.1.4 Teori Transformasi Kelembagaan

Menurut Dyah Mutiari (2010) organisasi birokrasi merupakan sebuah

institusi publik yang sarat akan tuntutan kinerja dari para pemangku kepentingan.

Untuk merespon tuntutan kinerja serta tantangan global, organisasi birokrasi

seringkali merumuskan transformasi birokrasi sebagai jawaban terhadap tuntutan

perbaikan kinerja tersebut. Transformasi birokrasi selama ini lebih banyak

dimaknai sebagai upaya menunjukkan sebuah transisi perilaku birokrasi dari pola

manajemen yang tradisional menuju pola manajemen baru yang lebih modern,

namun yang sering kurang diperhitungkan adalah persoalan bagaimana kesiapan

organisasi secara menyeluruh dari berbagai level yang ada untuk menjalani

transformasi birokrasi tersebut.

Transformasi kelembagaan merupakan upaya sebuah organisasi

untuk meningkatkan kapasitas dan institusi, sistem maupun individual dalam

memperbaiki kinerja organisasi secara keseluruhan. Muyungi (2008)

menyatakan bahwa peningkatan kapasitas secara luas didefinisikan sebagai

proses menciptakan atau meningkatkan kapasitas dalam suatu institusi atau negara

untuk melakukan tugas-tugas tertentu secara terus-menerus untuk mencapai tujuan

Menurut Muyungi (2008) bahwa ada tiga aspek terkait

transformasi kelembagaan yaitu:

1) Pengembangan sumber daya manusia melalui pendidikan dan pelatihan.

2) Penguatan Institusi melalui penyempurnaan prosedur dan metode

dalam organisasi.

3) Dan penumbuhan kapasitas sistem seperti penumbuhan sistem

kesadaran, peraturan yang kondusif, dan pengelolaan sistem

lingkungan.

Sehingga dengan demikian, manusia, sistem dan prosedur menjadi

tumpuan perkuatan kelembagaan yang ada. Upaya pembangunan

kapasitas institusi yang memiliki arah pegembangan untuk memperkuat

kapasitas internal organisasi dalam menjalankan tupoksi mencapai visi

misi dan merupakan serangkaian strategi yang ditujukan untuk

meningkatkan efisiensi, efektivitas, dan responsivitas dari kinerja

pemerintahan.

2.1.5 Teori Penerimaan Pajak

Penerimaan pajak adalah penghasilan yang diperoleh negara yang berasal

dari pajak yang dibayarkan rakyat. Tidak hanya sampai pada definisi singkat di

atas bahwa dana yang diterima di kas negara tersebut akan dipergunakan untuk

pengeluaran pemerintah untuk sebesar-besarnya kemakmuran rakyat,

sebagaimana maksud dari tujuan negara yang disepakati oleh para pendiri awal

21

Dalam rangka penerimaan pajak perlu diketahui teori-teori yang

melatarbelakangi dilakukannya pemungutan pajak, sebagaimana diungkapkan

Rimsky dalam Suharno (2003), yaitu:

1) Teori Asuransi.

Dalam teori ini ditekankan mengenai keadilan dan keabsahan pemungutan

pajak seperti yang berlaku dalam perjanjian asuransi, di mana perlindungan yang

diberikan oleh negara kepada warganya dalam bentuk keselamatan dan keamanan

jiwa serta harta benda diperlukan suatu pembayaran dalam bentuk pajak.

2) Teori Kepentingan.

Penekanan teori ini adalah mengenai keadilan dan keabsahan pemungutan

pajak berdasarkan besar kecilnya kepentingan masyarakat dalam suatu negara.

3) Teori Bakti.

Negara mempunyai hak utuk memungut pajak dari warganya sebagai

tindak lanjut teori kepentingan dalam hal penyediaan fasilitas umum yang

diselenggarakan oleh negara.

4) Teori Daya Pikul.

Keadilan dan keabsahan negara dalam memungut pajak dari warganya

didasarkan pada kemampuan dan kekuatan masing-masing anggota

masyarakatnya, dan bukan pada besar kecilnya kepentingan.

5) Teori Daya Beli.

Keadilan dan keabsahan pemungutan pajak yang dilakukan negara ini

lebih cenderung melihat aspek akibat yang baik terhadap kedua belah pihak

kemampuan beli (daya beli) masyarakat untuk kepentingan negara yang pada

akhirnya akan dikembalikan atau disalurkan kembali kepada masyarakat.

Beberapa faktor yang berperan penting dalam menjamin optimalisasi

penerimaan pajak adalah:

1) Kejelasan dan Kepastian Peraturan Perundang-undangan dalam Bidang

Perpajakan secara formal, pajak harus dipungut berdasarkan undang-undang demi

tercapainya keadilan dalam pemungutan pajak (No taxation without

representation atau Taxation without representation is robbery) (Mayhew, 1750).

Namun, keberadaan undang-undang saja tidaklah cukup. Undang-undang haruslah

jelas, sederhana dan mudah dimengerti, baik oleh fiskus, maupun oleh pembayar

pajak. Timbulnya konflik mengenai interpretasi atau tafsiran mengenai

pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu

sendiri.

2) Tingkat Intelektualitas Masyarakat

Sejak tahun 1984, sistem perpajakan di Indonesia menganut prinsip Self

Assessment. Prinsip ini memberikan kepercayaan penuh kepada pembayar pajak

untuk melaksanakan hak dan kewajibannya dalam bidang perpajakan, seperti yang

tertuang dalam Undang-Undang No. 28 Tahun 2007 Pasal 4 ayat (1) menyatakan:

wajib pajak wajib mengisi dan menyampaikan Surat Pemberitahuan dengan benar,

lengkap, jelas, dan menandatanganinya. Sementara di Pasal 12 ayat (1)

dinyatakan: setiap wajib pajak wajib membayar pajak yang terutang berdasarkan

ketentuan peraturan perundang-undangan perpajakan, dengan tidak

23

pajak mengisi sendiri Surat Pemberitahuan (SPT) yang dibuat pada setiap akhir

masa pajak atau akhir tahun. Selanjutnya, fiskus melakukan penelitian dan

pemeriksaan mengenai kebenaran pemberitahuan tersebut. Dengan menerapkan

prinsip ini, pembayar pajak harus memahami peraturan perundang-undangan

mengenai perpajakan sehingga dapat melakukan tugas administrasi perpajakan.

Untuk itu, intelektualitas menjadi sangat penting sehingga tercipta masyarakat

yang sadar pajak dan mau memenuhi kewajibannya tanpa ada unsur pemaksaan.

Namun, semuanya itu hanya dapat terjadi bila memang undang-undang itu sendiri

sederhana, mudah dimengerti, dan tidak menimbulkan kesalahan persepsi.

3) Kualitas Fiskus (Petugas Pajak)

Kualitas fiskus sangat menentukan di dalam efektivitas pelaksanaan

peraturan perundang-undangan di bidang perpajakan. Bila dikaitkan dengan

optimalisasi target penerimaan pajak, maka fiskus haruslah orang yang

berkompeten di bidang perpajakan, memiliki kecakapan teknis, dan bermoral

tinggi.

4) Sistem Administrasi Perpajakan yang tepat

Seberapa besar penerimaan yang diperoleh melalui pemungutan pajak juga

dipengaruhi oleh bagaimana pemungutan pajak itu dilakukan.

Menurut Smith (1901), pemungutan pajak hendaknya didasarkan atas

empat asas, yaitu:

1) Equity/Equality, di mana keadilan merupakan pertimbangan penting dalam

dilakukan seimbang dengan kemampuannya.Negara tidak boleh melakukan

diskriminasi di antara sesama pembayar pajak.

2) Certainty, yaitu pajak yang harus dibayar haruslah terang (certain) dan tidak

mengenal kompromis (not arbitrary). Kepastian hukum harus tercermin mengenai

subyek, obyek, besarnya pajak dan juga ketentuan mengenai pembayaran.

3) Convenience adalah pajak harus dipungut pada saat yang paling baik bagi

pembayar pajak, yaitu saat diterimanya penghasilan.

4) Economy, yaitu pemungutan pajak hendaknya dilakukan sehemat-hematnya.

Biaya pemungutan hendaknya tidak melebihi pemasukan pajaknya.

Errad dan Feinstein menggunakan teori psikologi dalam kepatuhan dan

penerimaan pajak, yaitu rasa bersalah dan rasa malu, persepsi wajib pajak atas

kewajaran dan keadilan beban pajak yang mereka tanggung dan pengaruh

kepuasan terhadap pelayanan pemerintah (Devano, 2006:11). Rochmat Soemitro

mengatakan secara umum teori tentang kepatuhan dan penerimaan pajak dapat

digolongkan dalam teori konsensus dan teori paksaan (Antari, 2012:15). Bagi teori

konsensus, dasar ketaatan terletak pada penerimaan masyarakat terhadap sistem

hukum. Dalam hal perpajakan yang terkait dalam teori konsensus, dengan

tanggung jawab moral dan kesadaran dari wajib pajak akan pentingnya fungsi

maupun manfaat dari pajak, maka akan tercipta suatu penerimaan dari wajib pajak

mengenai sistem perpajakan yang sesuai dengan ketentuan yang berlaku. Menurut

teori paksaan, orang mematuhi hukum karena adanya unsur paksaan dari

kekuasaan yang bersifat legal dari penguasa. Unsur paksaan terdapat dalam sanksi

25

akan dikenakan sanksi perpajakan yang berupa sanksi administrasi maupun sanksi

pidana.

2.1.6 Pengertian Pajak

Menurut Smeets dalam Waluyo (2008:3) pajak adalah prestasi kepada

pemerintah yang terutang melalui norma umum dan yang dapat dipaksakan, tanpa

adanya kontra prestasi yang dapat ditunjukkan dalam hal yang individual,

dimaksudkan untuk membiayai pengeluaran pemerintah.

Menurut Undang-Undang Republik Indonesia Nomor 28 tahun 2007

tentang perubahan ketiga atas Undang-Undang Nomor 6 tahun 1983 mengenai

Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada

Negara yang terutang oleh orang pribadi atau Badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran

rakyat.

Definisi atau pengertian pajak menurut Rochmat Soemitro dalam

Mardiasmo (2009:1), pajak adalah iuran rakyat kepada kas negara berdasarkan

Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum.

Unsur-unsur yang ada pada definisi pajak yaitu:

1) Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah negara.Iuran tersebut berupa uang

2) Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaanya.

3) Tanpa jasa timbal atas kontraprestasi dari negara yang secara langsung dapat

ditunjuk, maksudnya dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh Pemerintah.

4) Digunakan untuk membiayai rumah tangga Negara

Maksudnya pajak digunakan untuk pengeluaran-pengeluaran yang bermanfaat

bagi masyarakat luas.

2.1.7 Fungsi Pajak

Menurut Mardiasmo (2009:1) terdapat dua fungsi pajak, yaitu fungsi

anggaran (budgetair) dan fungsi mengatur (regulered).

1) Fungsi penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan

pengeluaran-pengeluaran pemerintah.

Contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam

negeri.

2) Fungsi mengatur (Regulered)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

dibidang sosial dan ekonomi.

2.1.8 Sistem Pemungutan Pajak

27

pemungutan pajak dapat dibagi menjadi 4 macam (Ilyas dan Burton, 2008:32)

yaitu.

1) Official assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan

besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

Dengan sistem ini masyarakat (wajib pajak) bersifat pasif dan menunggu

dikeluarkannya suatu ketetapan pajak oleh fiskus.

2) Semi self assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang pada fiskus dan wajib pajak untuk menentukan

besarnya pajak seseorang yang terutang. Dalam sistem ini setiap awal

tahun wajib pajak menentukan sendiri besarnya pajak terutang untuk tahun

berjalan yang merupakan angsuran bagi wajib pajak yang harus disetor

sendiri. Baru kemudian pada akhir tahun fiskus menentukan besarnya

utang pajak yang sesungguhnya berdasarkan data yang dilaporkan oleh

wajib pajak.

3) Self assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang penuh kepada wajib pajak untuk menghitung,

memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang

pajak. Dalam sistem ini wajib pajak yang aktif sedangkan fiskus tidak

turut campur dalam penentuan besarnya pajak yang terutama seseorang,

kecuali wajib pajak melanggar ketentuan yang berlaku.

4) Withholding system adalah suatu sistem pemungutan pajak yang memberi

yang terutama. Pihak ketiga yang telah ditemukan tersebut selanjutnya

menyetor dan melaporkannya kepada fiskus. Pada sistem ini fiskus dan

wajib pajak tidak aktif. Fiskus hanya bertugas mengawasi saja pelaksanaan

pemotongan/pemungutan yang dilakukan oleh pihak ketiga.

Pemahaman terhadap Undang-Undang Perpajakan beserta pelaksanaan

prakteknya dalam rangka menyampaikan SPT adalah hal-hal yang penting dalam

pelaksanaan kewajiban perpajakan secara benar. Pemahaman seperti ini akan

sangat membantu meminimalisir adanya kemungkinan pemeriksaan walaupun

tetap terjadi pemeriksaan, paling tidak Wajib Pajak tidak mengalami hal-hal yang

keliru dalam menghadapi pemeriksaan.

Menurut Suardika (2009) menyimpulkan bahwa sistem perpajakan yang

diberlakukan akan mempunyai pengaruh yang kondusif terhadap dunia usaha jika

harmonisasi jalinan hubungan antar Wajib Pajak selaku pembayar pajak dan

fiskus selaku pemungut pajak tercapai.

2.1.9 Hubungan tax amnesty dan penerimaan pajak

Menurut Peter Stela (1989) permasalahan penerimaan pajak yang cenderung

stagnan atau menurun seringkali menjadi alasan diberikannya tax amnesty.

Pemerintah berharap dengan adanya tax amnesty ada peningkatan pembayaran

pajak yang signifikan selama dilakukannya program tax amnesty. Akan tetapi,

peningkatan peneriman pajak dari program tax amnesty hanya terjadi selama

program tax amnesty mengingat wajib pajak dapat kembali ke perilaku

29

Menurut Gregory Mankiw (2007:120) masyarakat bergerak karena adanya

insentif. Tax amnesty merupakan insentif kebijakan pemerintah terhadap

penerimaan pajak. Maka dengan adanya insetif tax amnesty tersebut masayarakat

dalam hal ini Wajib Pajak akan bergerak mengikuti insentif pemerintah.

Menurut Y. Sri Pudyatmoko (2007:177) pengampunan pajak merupakan

kewenangan diskresi penegakan hukum administrasi yang dilakukan pemerintah.

Kewenangan diskresi ialah tidak melakukan penegakan dalam suatu pelanggaran.

Akan tetapi, kewenangan diskresi tidak dapat dilakukan sesuka hati melainkan

harus memperhatikan norma pemerintah. Kewenangan diskresi dalam hukum

administrasi biasanya didasarkan pada pertimbangan teknis, ekonomis dan politis.

Teknis misalnya aparat tidak dapat membuktikan suatu pelanggaran. Ekonomis

misalnya untuk menghimpun penerimaan negara. Politis misalnya pengampunan

pajak sebagai bagian dari janji kampanye.

2.1.10 Hubungan antara pertumbuhan ekonomi dan penerimaan pajak

Penelitian Yuliati (2001) di Kabupaten Sleman memberikan kesimpulan

bahwa angkatan kerja, Pendapatan Asli Daerah (PAD) riil dan belanja

pembangunan mempengaruhi pertumbuhan ekonomi. Penelitian Dritsakis dan

Adamapoulos (2004) dalam Hamzah (2007) membuktikan bahwa belanja negara

berpengaruh secara signifikan terhadap pertumbuhan ekonomi di negara Yunani.

Selain itu, hasil penelitian Adi (2006) secara statistik memperkuat penelitian

terdahulu bahwa belanja pembangunan memberikan dampak yang positif dan

signifikan terhadap PAD maupun pertumbuhan ekonomi di Kabupaten/Kota

pengaruh belanja, pendapatan terhadap pertumbuhan ekonomi, kemiskinan dan

pengangguran studi kasus pada Anggaran Pendapatan dan Belanja

Negara(APBN) tahun 1999-2006, menghasilkan kesimpulan yang berbeda, yaitu

belanja dan pendapatan tidak berpengaruh secara signifikan terhadap

pertumbuhan ekonomi.

Selain itu, APBN Indonesia yang berdasarkan konsep anggaran keuangan

berimbang dari tahun ke tahun keadaan APBN Indonesia lebih sering

mengalami keadaan defisit yang diartikan bahwa pengeluaran negara melebihi

penerimaan. Untuk itu, perlu diciptakan permintaan efektif, yaitu dengan

membuat pengeluaran yang lebih besar dari pada penerimaan. Namun ketika

permintaan lebih besar dari pada penawaran akan mengakibatkan naiknya

harga-harga (inflasi), sehingga inflasi ditengarai memiliki dampak negatif terhadap

pertumbuhan ekonomi. Inflasi dapat mempengaruhi pertumbuhan

ekonomi.

2.1.11 Hubungan antara transformasi kelembagaan dengan penerimaan pajak

Seperti yang disebutkan sebelumnya, saat ini Direktorat Jenderal Pajak

merupakan instansi pengumpul penerimaan negara yang paling utama, dimana

83% penerimaan negara Indonesia didapatkan dari sektor pajak. Menjadi penting

bagi Direktorat Jenderal Pajak untuk dapat menjalankan fungsinya dengan baik

karena apabila tidak, dampak negatif yang ditimbulkan akan terasa di seluruh

jajaran pemerintahan hingga mempengaruhi perekonomian negara. Untuk itu

Direktorat Jenderal Pajak diharapkan mampu untuk beradaptasi terhadap segala

31

kinerjanya dengan maksimal. Agar perubahan-perubahan yang terjadi dapat

memberikan manfaat maksimal bagi organisasi, maka perubahan tersebut perlu

dikelola dengan baik.

Menurut Toto Sugianto (2013) instansi pemerintah bukanlah organisasi

tanpa masalah, dan apabila dihadapkan pada suatu masalah instansi pemerintah

justru lebih beresiko dibanding organisasi swasta . Hal ini dikarenakan instansi

pemerintah lebih susah mencari solusi permasalahan mengingat keterbatasan

melakukan manuver. Hal ini juga berlaku pada Direktorat Jenderal Pajak,

berbagai permasalahan dalam Direktorat Jenderal Pajak membuat adanya potensi

tidak dapat mencapai target kerja dan target penerimaan pajak yang diharapkan.

Kasali (2005) menyebutkan ada dua penyebab utama perubahan organisasi

yang pertama adalah kesenjangan kinerja artinya terdapat kesenjangan antara

kinerja dengan target. Yang kedua adanya peluang untuk menjadi lebih baik.

Transformasi kelembagaan yang dilakukan Direktorat Jenderal Pajak tahun 2015

dilatar belakangi dua hal tersebut.

Memang organisasi pemerintah tidak akan gulung tikar, namun dampak

kegagalan suatu organisasi akan menggangu kepentingan stakeholder. Apalagi

kegagalan organisasi seperti Direktorat Jenderal Pajak yang memegang peranan

penting dalam penerimaan negara. Diperlukan optimalisasi dan perubahan terus

menerus untuk menjaga Direktorat Jenderal pajak dapat mencapai target

2. 1.12 Pembahasan Hasil Penelitian Sebelumnya

Husli Nurhadi (2011) meneliti tentang “Variable-variabel yang

mempengaruhi penerimaan pajak di Provinsi Bali”. Penelitian Kuantitatif

menggunakan teknik analisis regresi dan analisis trend selama lima tahun.

Menyimpulkan bahwa pertumbuhan ekonomi merupakan faktor terbesar dalam

penerimaan pajak. Faktor lain yang mempengaruhi ialah kepastian hukum dan

sanksi. Alfi Irma (2014) meneliti tentang variable yang mempengaruhi kepatuhan

membayar pajak di DPPKAD Purwodadi. Penelitian Kuantitatif ini menggunakan

teknik analisis regresi dengan metode kuisioner.

Afri Hidayat (2009) meneliti mengenai “Pengaruh pertumbuhan ekonomi

terhadap pendapatan Provinsi Sumatera Utara”. Penelitian Kuantitatif

menggunakan data time series selama 15 tahun dan teknik analisis regresi, dengan

hasil pertumbuhan ekonomi berpengaruh secara signifikan terhadap pendapatan

Pemerintah dengan tingkat kepercayaan 95%. Atawondi (2012) meneliti mengenai

hubungan Tax Policy dan pertumbuhan ekonomi di Nigeria dengan menggunakan

metode kuisioner menyimpukan bahwa tax policy berpengaruh terhadap

pertumbuhan ekonomi.

Rita Engilani (2001) meneliti tentang dampak pertumbuhan ekonomi

terhadap penerimaan pajak di kota Padang. Penelitian kuantitatif dengan hasil

penelitian menunjukkan bahwa pertumbuhan ekonomi mempunyai dampak positif

terhadap penerimaan pajak. Muhammad Muhajir (2012) meneliti tentang analisis

determinan penerimaan pajak di kota Medan. Penelitian kuantitatif menggunakan

33

mempunyai pengaruh yang positif dan signifikan terhadap jumlah wajib

pajak dan penerimaan pajak.

Kanghua Zeng (2013) meneliti dampak dari pertumbuhan ekonomi dan

reformasi pajak di China. Penelitian kuantitatif menggunakan analisis multi

segment regresi menyimpulkan bahwa pertumbuhan ekonomi berpengaruh 90%

terhadap penerimaan pajak. Reformasi pajak berdampak pada peningkatan

ekonomi pajak secara jangka panjang. Pertumbuhan ekonomi berpengaruh

langsung terhadap penerimaan pajak.

I Gede Darmayasa (2015) melakukan penelitian mengenai modernisasi

administrasi perpajakan terhadap kepatuhan wajib pajak di Kantor Pelayanan

Pajak Badung Utara. Penelitian kuantitatif menggunakan metode kuisioner dan

teknik analisis regresi linear berganda menyimpulkan bahwa modernisasi sistem

dalam administrasi perpajakan berpengaruh positif terhadap kepatuhan dan

penerimaan pajak di KPP Pratama Badung Utara.

James Alm (2009) meneliti mengenai pengaruh tax amnesty terhadap

penerimaan pajak di Rusia, penelitian kuantitatif menggunakan pemodelan

ekonometri dan analisis regresi. Hasil penelitian tersebut ialah tax amnesty tidak

tepat digunakan untuk negara berkembang dan sedang dalam transisi sistem

politik. Tax amnesty di Rusia tidak selalu berhasil dalam meningkatkan

penerimaan pajak guna mendorong penerimaan negara. Junpath (2013) meneliti

mengenai multi tax amnesty dan kepatuhan pajak di Afrika Selatan. Penelitian

kuantitatif menggunakan metode kuisoner ini menyimpulkan bahwa tax amnesty

Gareth D. Myles (2000) meneliti mengenai pajak dan pertumbuhan

ekonomi. Penelitian kualitatif menggunakan metode exogenous dan endogenus.

Myles menyimpulkan bahwa besarnya pertumbuhan ekonomi berdampak

sebanding dengan besarnya penerimaan pajak. Administrasi pajak harus efisien

agar kebijakan pajak dapat diimplementasikan dengan tepat.

2.2 Hipotesis Penelitian

Teori Legitimasi menuntut organisasi atau perushaan harus memperhatikan

norma-norma sosial masyarakat karena kesesuaian dengan norma sosial dapat

membuat perusahaan semakin legitimate. Ketaatan terhadap peraturan pemerintah

termasuk didalamnya ketaatan terhadap peraturan perpajakan menunjukan bahwa

organisasi sesuai dengan norma masyarakat. Keberadaan tax amnesty merupakan

kesempatan terbatas yang diberikan Pemerintah kepada organisasi atau individu

untuk meningkatkan ketaatan terhadap peraturan pajak.

James Alm (2009) mengatakan bahwa tax amnesty berpengaruh positif

pada penerimaan pajak. Keberadaan tax amnesty meningkatkan kepatuhan

sukarela di masa yang akan datang. James Andreoni (1991) mengatakan bahwa

tax amnesty berpengaruh dalam meningkatkan pembayaran pajak dan kepatuhan

pajak. Danny Darusalam (2011) mengatakan bahwa tax amnesty diperlukan untuk

menarik kelompok masyarakat yang belum masuk ke dalam sistem administrasi

perpajakan untuk masuk dan menjadi bagian dari sistem administrasi perpajakan

sehingga dapat berperan serta dalam pembagunan negara. Berdasarkan hal

35

H1: Tax Amnesty berpengaruh positif pada penerimaan pajak tahun 2015 di

Kantor Pelayanan Pajak (KPP) Pratama Badung Utara.

Teori legitimasi menjadi landasan bagi perusahaan untuk memperhatikan

apa yang menjadi harapan masyarakat dan mampu menyelaraskan nilai-nilai

perusahaannya. Artinya apa yang menjadi harapan dan keadaan masyarakat

selaras dan sesuai dengan kondisi perusahaan. Hal tersebut juga dalam hal

pertumbuhan ekonomi, apabila keadaaaan ekonomi tumbuh di masyarakat maka

keadaan ekonomi perusahaan juga tumbuh. Tumbuhnya ekonomi perusahaan

berkorelasi positif terhadap naiknya pembayaran pajak.

Menurut Bambang Brojonegoro dalam rapat pimpinan nasional Direktorat

Jenderal Pajak (2016) Penerimaan pajak Indonesia sangat bergantung dari

pertumbuhan ekonomi karena sebagian besar penerimaan pajak ialah berasal dari

pajak sektor non migas dengan kriteria pajak Wajib Pajak Badan. Engleni Rita

(2012) pertumbuhan ekonomi berpengaruh langsung terhadap penerimaan pajak.

Kanghua Zeng (2013) pertumbuhan ekonomi berdampak terhadap peningkatan

penerimaan pajak. Afri Hidayat (2009) mengatakan bahwa pertumbuhan ekonomi

berpengaruh terhadap penerimaan pajak pemerintah. Muhammad Muhajir (2012)

mengatakan pertumbuhan ekonomi ialah faktor determinan bagi penerimaan pajak

pemerintah. Berdasarkan hal tersebut, maka hipotesis yang diajukan pada

penelitian ini adalah.

H2: Pertumbuhan ekonomi berpengaruh positif pada penerimaan pajak tahun

Teori legitimasi menyatakan bahwa perusahaan akan memperoleh

legitimasi, jika terdapat kesamaan antara hasil dengan yang diharapkan oleh

masyarakat dari perusahaan, sehingga tidak ada tuntuntan dari masyarakat.

Dengan adanya reformasi birokrasi Direktorat Jendeeral Pajak, masyarakat

mengharapkan kenaikan dan perbaikan kinerja Direktorat Jenderal Pajak.

Peningkatan kinerja yang diharapkan masyarakat tentunya ialah peningkatan

penerimaan pajak.

Menurut Kanghua Zeng (2013) reformasi pajak akan mendorong

peningkatan penerimaan pajak. Reformasi pajak ialah proses mengoptimalkan

penerimaan pajak. Toto Sugianto (2013) mengatakan transformasi kelembagaan

mewujudkan DJP sebagai organisasi terpercaya untuk meningkatkan penerimaan

pajak. Siew Kien Sia (2009) mengatakan perubahan lembaga perpajakan akan berpengaruh terhadap penerimaan pajak. Berdasarkan hal tersebut, maka hipotesis

yang diajukan pada penelitian ini adalah.

H3: Transformasi Kelembagaan berpengaruh positif pada penerimaan pajak