Daftar/FPEB/063/UN.40.FPEB.I.PL/2013

FAKTOR-FAKTOR YANG MEMPENGARUHI KECENDERUNGAN MENABUNG MARGINAL (MARGINAL PROPENSITY TO SAVE)

MASYARAKAT DI KELURAHAN CIBABAT KOTA CIMAHI

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh Ujian Sidang Sarjana Pendidikan pada Program Pendidikan Ekonomi

Disusun Oleh: Dini Septiani

0708539

PROGRAM STUDI PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

FAKTOR-FAKTOR YANG MEMPENGARUHI KECENDERUNGAN MENABUNG MARGINAL (MARGINAL PROPENSITY TO SAVE)

MASYARAKAT DI KELURAHAN CIBABAT KOTA CIMAHI

Oleh

Dini Septiani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dini Septiani 2013

Universitas Pendidikan Indonesia

Februari 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

LEMBAR PENGESAHAN

FAKTOR-FAKTOR YANG MEMPENGARUHI KECENDERUNGAN MENABUNG MARGINAL (MARGINAL PROPENSITY TO SAVE)

MASYARAKAT DI KELURAHAN CIBABAT KOTA CIMAHI

Skripsi ini telah disetujui oleh :

Pembimbing I

Dr. Kusnendi, MS.

NIP. 19611022 198603 1 002

Pembimbing II

Navik Istikomah,SE., M.Si. NIP. 19751110 200501 2 002

Mengetahui,

Ketua Program

Pendidikan Ekonomi

ABSTRAK

Dini Septiani (0708539).“Faktor-faktor yang Mempengaruhi Kecenderungan Menabung Marginal (Marginal Propensity to Save) Masyarakat di Kelurahan Cibabat Kota Cimahi”

Pembimbing I : Dr. Kusnendi, M.S., Pembimbing II : Navik Istikomah ,S.E, M.Si

Permasalahan dalam penelitian ini yaitu rendahnya kecenderungan masyarakat untuk menabung. Hal tersebut dideteksi dapat dipengaruhi oleh penambahan pendapatan, tingkat suku bunga, dan sikap berhemat. Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh faktor pendapatan, tingkat suku bunga dan sikap berhemat terhadap kecenderungan menabung marginal masyarakat. Dalam penelitian ini yang menjadi subjek penelitian yaitu masyarakat di Kelurahan Cibabat Kota Cimahi, dengan menggunakan sampel bertingkat sebanyak 396 orang. Metode yang digunakan dalam penelitian ini yaitu survey eksplanatori dengan menggunakan angket sebagai alat pengumpul data dan teknik analisis data dalam menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa pendapatan, tingkat suku bunga dan sikap berhemat berpengaruh secara signifikan dengan arah positif terhadap kecenderungan menabung marginal (Marginal

Propensity to Save)

DAFTAR ISI

ABSTRAK………. i

KATA PENGANTAR……… ii

DAFTAR ISI………... iii

DAFTAR TABEL……….….. iv

DAFTAR GAMBAR……….. v

DAFTAR LAMPIRAN……….. vi

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang Masalah……… 1

1.2 Rumusan Masalah……….. 8

1.3 Tujuan dan Manfaat Penulisan………... 9

1.3.1 Tujuan………. 9

1.3.2 Manfaat………..………. 10

BAB II KAJIAN PUSTAKA………..……… 11

2.1 Kajian Pustaka………..………. 11

2.1.1 Konsep Marginal Propensity To Save (MPS)……… 11

2.1.2 Konsep Marginal Propensity To Consume (MPC)…………. 22

2.1.3 Faktor-Faktor Penentu Tabungan……… 25

2.1.4 Konsep Pendapatan………. 26

2.1.5 Konsep Tingkat Suku Bunga……….. 30

2.1.6 Konsep Sikap Berhemat……….. 37

2.2 Kajian Empirik Hasil Penelitian………. 45

2.3 Kerangka Pemikiran……… 46

BAB III METODE PENELITIAN……….. 58

3.1 Objek dan Subjek Penelitian………...… 58

3.2 Metode Penelitian………..………..… 58

3.3 Definisi Operasionalisasi Variabel………. 59

3.4 Populasi dan Sampel……….... 61

3.4.1 Populasi………. 61

3.4.2 Sampel……….. 61

3.5 Sumber Data……… 67

3.6 Teknik Pengumpulan Data……….. 68

3.7 Pengujian Instrumen Penelitian………... 68

3.8 Teknik Analisis Data dan Pengujian Hipotesis………...… 74

BAB IV HASIL DAN PEMBAHASAN………. 85

4.1 Hasil Penelitian………... 85

4.1.1 Gambaran Umum Objek Penelitian………. 85

4.1.2 Gambaran Umum Responden…..………..………. 92

4.1.3 Gambaran Umum Variabel Penelitian……..……… 94

4.1.4 Hasil Analisis Instrumen Penelitian…….……… 102

4.1.5 Hasil Analisis Data……….……… 104

4.2 Pembahasan Hasil Penelitian………. 114

4.3 Implikasi Pendidikan……….. 119

BAB V KESIMPULAN DAN SARAN……….. 121

5.1 Kesimpulan………. 121

5.2 Saran……… 122

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Dalam perekonomian suatu Negara, tabungan dan investasi merupakan

salah satu indikator yang dapat menentukan tingkat pertumbuhan ekonomi.

Pertumbuhan ekonomi yang cukup tinggi tersebut tentunya disertai dengan

memiliki dana yang cukup besar.

Pada umumnya Negara sedang berkembang selalu menghadapi

permasalahan terbatasnya dana untuk membiayai investasi yang cukup besar.

Investasi merupakan salah satu mesin penggerak pertumbuhan ekonomi.

Untuk keperluan tersebut telah dilakukan usaha yang intensif untuk

memobilisasi tabungan dari berbagai sumber. Usaha memobilisasi tabungan

atau menghimpun dana ketiga ditentukan oleh kesanggupan dan kemauan

masyarakat dari sisi penabung serta peran perbankan dari sisi penghimpun

dana. Ketidakserasian hubungan antara masyarakat dan perbankan sering

menghambat usaha untuk memobilisasi tabungan.

Krisis ekonomi yang melanda Indonesia pada pertengahan tahun 1997

yang kemudian menjadi krisis multidimensi berdampak pada kondisi

Indonesia secara umum tidak hanya terhadap sektor ekonomi saja. Nilai tukar

rupiah yang terdepresiasi sangat tajam, inflasi yang tinggi, menurunnya

kepercayaan investor untuk berinvestasi di Indonesia, merupakan beberapa

Di Indonesia, untuk membiayai pembangunan nasional yang

mencakup investasi domestik, sumber dananya dapat bersumber dari tabungan

nasional dan pinjaman luar negeri. Namun karena terbatasnya jumlah dana

serta pinjaman yang diperoleh dari luar negeri, maka diperlukan tabungan

nasional yang lebih tinggi sebagai sumber dana yang utama.

Pemerintah dalam upaya menghimpun dana masyarakat, salah satunya

adalah meningkatkan tabungan masyarakat. Kegiatan ini merupakan sumber

dana yang strategis dalam menunjang ekonomi suatu Negara. Tabungan yang

kurang mencukupi dalam negeri untuk investasi merupakan kendala utama

perkembangan perekonomian yang pesat. Produksi atau pendapatan nasional

dapat dinaikan dengan mengandalkan investasi yang tergantung pada besar

kecilnya tabungan di masyarakat.

Dengan didengungkannya otonomi daerah melalui Undang-Undang

No.22 tahun 1999 tentang pemerintahan daerah dan Undang-Undang No 25

Tahun 1999 tentang perimbangan keuangan antara pemerintah pusat dan

pemerintah daerah telah memberikan kewenangan yang luas kepada daerah

untuk melaksanakan pembangunan daerah atas prakarsa masyarakat daerah ini

membawa implikasi kepada daerah untuk bisa memanfaatkan seluruh potensi

yang ada di daerah agar otonomi yang dilaksanakan dapat membawa hasil

yang nyata bagi masyarakat daerah itu sendiri dalam bentuk peningkatan

kesejahteraan.

3

mengembangkan semua potensi yang ada, termasuk dalam hal penarikan dana

masyarakat. Hal itu digunakan untuk menutup kesenjangan

investasi-tabungan, baik tabungan itu berasal dari masyarakat domestic maupun dari

luar negeri.

Sebagai salah satu provinsi di Indonesia yang melaksanakan otonomi

daerah, Jawa Barat mendapatkan sorotan khusus para ekonom karena prospek

kegiatan ekonomi di provinsi ini menjanjikan. Itu disebabkan iklim ekonomi

yang ada di Jawa Barat terbilang kondusif. Selain iklim ekonomi yang

kondusif , pertumbuhan ekonomi Jawa Barat pun terbilang menggairahkan.

Tabungan merupakan alternative sebagai pembiayaan pembangunan.

Peningkatan tabungan merupakan suatu cara yang strategis untuk

mempertahankan tingkat investasi dan laju pertumbuhan tang memadai

dengan mengurangi ketergantungan pemerintah dari bantuan pinjaman luar

negeri. Tabungan merupakan modal untuk mempercepat pembangunan

sehingga perlu dilakukan usaha-usaha untuk memobilisasi dana agar diperoleh

dana yang besar (Sinungan, 1998 : 352).

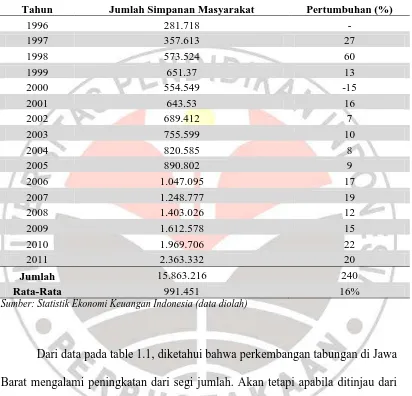

Sebagai gambaran disajikan data pada tabel 1.1 mengenai

perkembangan posisi simpanan rupiah masyarakat pada bank umum dan BPR

Table 1.1

Perkembangan Posisi Simpanan Rupiah Masyarakat Pada Bank Umum Dan BPR Provinsi Jawa Barat Tahun 1996-2011

(dalam miliar rupiah)

Tahun Jumlah Simpanan Masyarakat Pertumbuhan (%)

1996 281.718 -

1997 357.613 27

1998 573.524 60

1999 651.37 13

2000 554.549 -15

2001 643.53 16

2002 689.412 7

2003 755.599 10

2004 820.585 8

2005 890.802 9

2006 1.047.095 17

2007 1.248.777 19

2008 1.403.026 12

2009 1.612.578 15

2010 1.969.706 22

2011 2.363.332 20

Jumlah 15.863.216 240

Rata-Rata 991.451 16%

Sumber: Statistik Ekonomi Keuangan Indonesia (data diolah)

Dari data pada table 1.1, diketahui bahwa perkembangan tabungan di Jawa

Barat mengalami peningkatan dari segi jumlah. Akan tetapi apabila ditinjau dari

pertumbuhan yang terjadi, menunjukkan fluktuasi yang naik turun. Pada beberapa

tahun bahkan terjadi penurunan yang sangat tajam, seperti pada tahun 2000 yang

mengalami penurunan mencapai -15%. Selama periode tahun tahun 1996-2011

rata-rata simpanan masyarakat pertahun sebesar Rp 991.451, dengan rata-rata

5

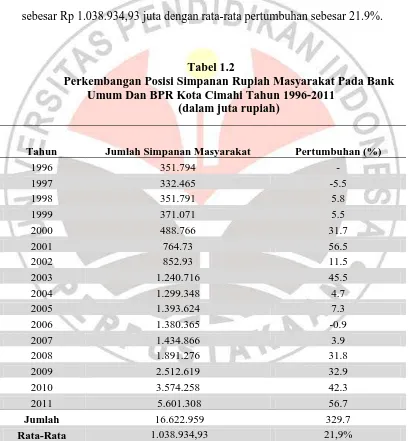

. Lebih rinci akan dijelaskan posisi simpanan masyarakat di Kota Cimahi

sebagai berikut:

Pada tabel 1.2 dapat disimpulkan bahwa kecenderungan menabung

masyarakat kota cimahi belum stabil dan berfluktuasi setiap tahunnya. Selama

periode tahun tahun 1996-2011 rata-rata tabungan masyarakat pertahun

sebesar Rp 1.038.934,93 juta dengan rata-rata pertumbuhan sebesar 21.9%.

Tabel 1.2

Perkembangan Posisi Simpanan Rupiah Masyarakat Pada Bank Umum Dan BPR Kota Cimahi Tahun 1996-2011

(dalam juta rupiah)

Tahun Jumlah Simpanan Masyarakat Pertumbuhan (%)

1996 351.794 -

1997 332.465 -5.5

1998 351.791 5.8

1999 371.071 5.5

2000 488.766 31.7

2001 764.73 56.5

2002 852.93 11.5

2003 1.240.716 45.5

2004 1.299.348 4.7

2005 1.393.624 7.3

2006 1.380.365 -0.9

2007 1.434.866 3.9

2008 1.891.276 31.8

2009 2.512.619 32.9

2010 3.574.258 42.3

2011 5.601.308 56.7

Jumlah 16.622.959 329.7

Rata-Rata 1.038.934,93 21,9%

Kota Cimahi merupakan kota yang sedang berkembang, tetapi

kegairahan masyarakat untuk menabung belum menunjukan tingkat yang

menggembirakan. Padahal pengerahan modal untuk pembangunan yang

mempunyai peranan sangat besar dalam kemajuan daerah berasal dari

tabungan masyarakat.

Perekonomian masyarakat dapat dikatakan berjalan stabil apabila

pendapatan yang diperoleh masyarakat mengalami peningkatan atau minimal

berada pada kondisi yang stabil. Dari besarnya pendapatan yang diperoleh

tersebut, hendaknya masyarakat dapat menyisihkan dari sebagian

pendapatannya untuk ditabung, karena tabungan masyarakat merupakan salah

satu sumber investasi yang dapat digunakan untuk menjalankan

pembangunan. Semakin besar tabungan masyarakat maka semakin besar pula

tingkat investasi maka semakin besar pula kesempatan untuk melaksanakan

pembangunan di berbagai sektor.

Banyak faktor yang mempengaruhi kecenderungan menabung

marginal (Marginal Propensity To Save) masyarakat, diantaranya pendapatan,

konsumsi, tingkat suku bunga, dan sikap berhemat. Seperti yang diungkapkan

oleh Keynes bahwa “Tabungan adalah pendapatan yang dikurangi

pengeluaran-pengeluaran konsumtif”. Tingkat pendapatan yaitu besarnya upah

yang diterima seseorang dalam masa kerja, dan konsumsi adalah besarnya

7

Disamping itu Sadono Sukirno mengemukakan sikap berhemat

termasuk kepada salah satu faktor yang mempengaruhi kecenderungan

menabung marginal (Marginal Propensity To Save) karena dalam sikap

berhemat kita menekan atau mengendalikan keinginan untuk mengkonsumsi.

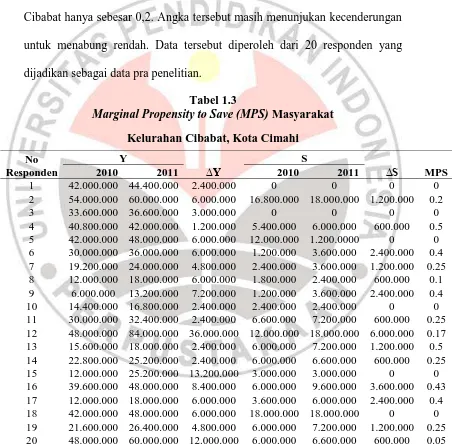

Berdasarkan data dari Tabel 1.3, dapat dilihat rata-rata MPS Kelurahan

Cibabat hanya sebesar 0,2. Angka tersebut masih menunjukan kecenderungan

untuk menabung rendah. Data tersebut diperoleh dari 20 responden yang

dijadikan sebagai data pra penelitian.

Tabel 1.3

Marginal Propensity to Save (MPS) Masyarakat Kelurahan Cibabat, Kota Cimahi

Sumber : Pra penelitian (data diolah) No

2 54.000.000 60.000.000 6.000.000 16.800.000 18.000.000 1.200.000 0.2

3 33.600.000 36.600.000 3.000.000 0 0 0 0

Nampak masyarakat setempat kurang menaruh minat terhadap

kegiatan menabung. Hal tersebut mungkin dikarenakan banyaknya

pengeluaran-pengeluaran yang tidak terduga, pengelolaan uang yang kurang

baik, gaya hidup masyarakat yang konsumtif, tingkat kesadaran akan

pentingnya menabung di dalam masyarakat juga kurang, sehingga sebagian

besar masyarakat lebih mementingkan gaya hidup yang serba mewah dan

semua kebutuhan hidup dapat terpenuhi, rata-rata pendapatan masyarakat

yang masih belum mencukupi untuk menabung sehingga uang yang mereka

peroleh hanya cukup digunakan untuk kebutuhan sehari-hari, dan lain

sebagainya.

Berdasarkan pemaparan di atas, penulis tertarik untuk meneliti

faktor-faktor yang mempengaruhi kecenderungan menabung (Marginal Propensity

To Save) masyarakat di Kelurahan Cibabat, dengan variabel yang diteliti yaitu

pendapatan, tingkat suku bunga dan sikap berhemat. Oleh karena itu penulis

mengambil judul ”Faktor-Faktor Yang Mempengaruhi Kecenderungan Menabung Marginal (Marginal Propensity To Save) Masyarakat di Kelurahan Cibabat Kota Cimahi”.

1.2Rumusan Masalah

Dalam penelitian ini penulis membatasi permasalahan hanya pada

faktor Pendapatan, Tingkat suku bunga dan Sikap Berhemat. Adapun rumusan

9

1. Bagaimana pengaruh pendapatan masyarakat terhadap kecenderungan

menabung marginal (Marginal Propensity To Save) masyarakat di

Kelurahan Cibabat Kota Cimahi?

2. Bagaimana pengaruh tingkat suku bunga terhadap kecenderungan

menabung marginal (Marginal Propensity To Save) masyarakat di

Kelurahan Cibabat Kota Cimahi?

3. Bagaimana pengaruh sikap berhemat terhadap kecenderungan

menabung marginal (Marginal Propensity To Save) masyarakat di

Kelurahan Cibabat Kota Cimahi?

1.3Tujuan Dan Manfaat Penelitian 1.3.1Tujuan Penelitian

Adapun tujuan dalam penelitian ini yaitu :

a. Untuk mengetahui pengaruh pendapatan masyarakat terhadap

kecenderungan menabung marginal (Marginal Propensity To Save)

masyarakat di Kelurahan Cibabat Kota Cimahi .

b. Untuk mengetahui pengaruh tingkat suku bunga terhadap

kecenderungan menabung marginal (Marginal Propensity To Save)

masyarakat di Kelurahan Cibabat Kota Cimahi.

c. Untuk mengetahui pengaruh sikap berhemat terhadap kecenderungan

menabung marginal (Marginal Propensity To Save) masyarakat di

1.3.2Manfaat Penelitian

Manfaat dalam penelitian ini adalah :

Manfaat Teoritis

1. Memberi sumbangan pemikiran bagi perkembangan ilmu ekonomi,

khususnya ekonomi mikro.

2. Memperkaya khasanah tulisan terutama yang berhubungan dengan

kecenderungan menabung marginal (marginal propensity to save)

Manfaat Praktis

1. Untuk mengetahui faktor-faktor yang mempengaruhi kecenderungan

menabung marginal (Marginal Propensity To Save) masyarakat di

Kelurahan Cibabat Kota Cimahi.

2. Sebagai bahan pertimbangan bagi para masyarakat untuk

meningkatkan kecenderungan menabung marginal (Marginal

Propensity To Save) masyarakat di Kelurahan Cibabat Kota Cimahi.

3. Sebagai bahan evaluasi pihak perbankan dan masyarakat dalam

BAB III

METODE PENELITIAN

3.1Objek dan Subjek Penelitian

Menurut Suharsimi Arikunto (2006: 118), objek penelitian adalah

variabel penelitian, yaitu sesuatu yang merupakan inti dari problematika

penelitian. Dalam penelitian ini terdiri dari varabel bebas dan variabel terikat.

Dimana Kecenderungan Menabung Marginal (Marginal Propensity To Save)

Masyarakat sebagai variabel terikat, sedangkan pendapatan, dan tingkat suku

sebagai variabel bebas dan sikap berhemat sebagai variabel dummy. Variabel

tersebut merupakan objek dari penelitian ini. Adapun subjek dari penelitian ini

yaitu masyarakat di kelurahan Cibabat Kota Cimahi.

3.2Metode Penelitian

Metode penelitian merupakan langkah dan prosedur yang akan

dilakukan untuk mengumpulkan data dalam rangka memecahkan masalah atau

menguji hipotesis. Adapun metode yang digunakan dalam penelitian ini

adalah survei verifikasi yaitu metode penelitian dengan mengambil sampel

dari suatu populasi dan menggunakan kuisioner sebagai alat pengumpul data

yang pokok. Serta menggunakan metode survey eksplanatori (explanatory

methode) yaitu suatu metode penelitian yang bermaksud menjelaskan

hubungan antar variabel dengan menggunakan kerangka pemikiran kemudian

Adapun pengertian penelitian survey menurut Masri Singarimbun

(1995:3) adalah penelitian yang mengambil sampel dari suatu populasi dan

menggunakan kuesioner sebagai alat pengumpul data yang pokok. Tujuan dari

penelitian explanatory adalah untuk menjelaskan atau menguji hubungan antar

variabel yang diteliti.

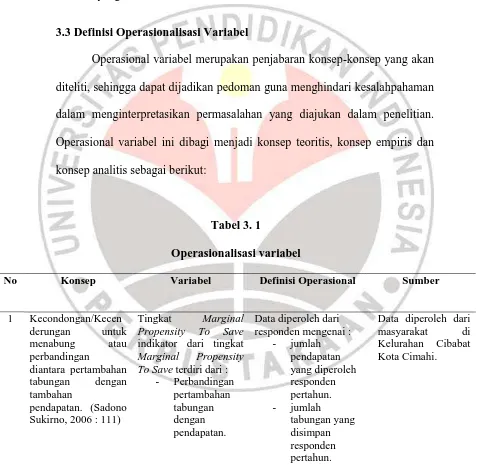

3.3Definisi Operasionalisasi Variabel

Operasional variabel merupakan penjabaran konsep-konsep yang akan

diteliti, sehingga dapat dijadikan pedoman guna menghindari kesalahpahaman

dalam menginterpretasikan permasalahan yang diajukan dalam penelitian.

Operasional variabel ini dibagi menjadi konsep teoritis, konsep empiris dan

konsep analitis sebagai berikut:

Tabel 3. 1

Operasionalisasi variabel

No Konsep Variabel Definisi Operasional Sumber

60

2 Seluruh penerimaan seseorang baik indikator dari tingkat pendapatan terdiri dari :

- Rata-rata indikator dari tingkat suku bunga terdiri dari :

- Rata-rata berhemat terdiri dari :

- Attitude (Sikap)

- menyisihkan uang untuk persiapan kebutuhan masa depan.

3.4Populasi dan Sampel 3.4.1 Populasi

Populasi adalah keseluruhan subjek penelitian (Suharsimi Arikunto,

2006: 130). Populasi dalam penelitian ini adalah masyarakat Kelurahan

Cibabat Kota Cimahi. Populasi dalam penelitian ini adalah sebanyak 39.219

orang. Dalam penelitian ini yang menjadi sub sampel yaitu masyarakat

Kelurahan Cibabat Kota Cimahi yang terdiri dari 139 Rukun Tetangga dan 25

Rukun Warga.

3.4.2 Sampel

Menurut Suharsimi Arikunto (2006 :131), Sampel adalah sebagian

atau wakil populasi yang diteliti. Sedangkan menurut Sugiyono (2008:81),

sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.

Dalam penelitian ini teknik penentuan sampel dilakukan melalui

metode propurtionate stratified random sampling , yaitu metode pengambilan

sampel dari anggota populasi secara acak dan berstrata dilakukan secara

proporsional.

Adapun yang menjadi sampel yaitu masyarakat Kelurahan Cibabat

yang terdiri dari 139 Rukun Tetangga dan 25 Rukun warga. Daerah ini dipilih

karena dianggap sebagai daerah yang bisa mencerminkan keadaan Kota

62

Selanjutnya teknik pengambilam sampling tahap kedua yaitu

menentukan unit analisis dengan teknik stratified random sampling, dengan

menggunakan rumus :

= Bilangan yang sudah ditentukan 0,05

Perhitungan di atas di dapat dengan menggunakan teknik sampling

(Muhamad Nazir, 2005:34).

Diperoleh hasil bahwa sampel masyarakat yaitu minimal sebanyak

396 orang, dari populasi sebesar 39.219 orang. Dan peneliti menentukan

bahwa sampel yang akan diambil yaitu sebanyak 396 orang.

Adapun tahap-tahap dalam pengambilan sampel adalah sebagai

Mendata seluruh jumlah masyarakat pada kelurahan cibabat

Menentukan besarnya alokasi sampel yang dibagi secara

proporsional untuk setiap RW di Kelurahan Cibabat dengan

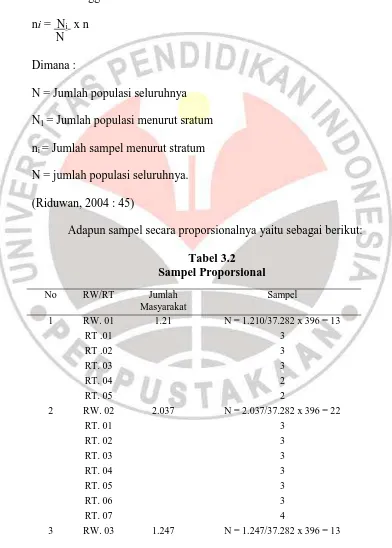

menggunakan Rumus :

ni = Ni x n

N

Dimana :

N = Jumlah populasi seluruhnya

N1 = Jumlah populasi menurut sratum

ni = Jumlah sampel menurut stratum

N = jumlah populasi seluruhnya.

(Riduwan, 2004 : 45)

Adapun sampel secara proporsionalnya yaitu sebagai berikut:

Tabel 3.2 Sampel Proporsional

No RW/RT Jumlah

Masyarakat

Sampel

1 RW. 01 1.21 N = 1.210/37.282 x 396 = 13

RT .01 3

RT .02 3

RT. 03 3

RT. 04 2

RT. 05 2

2 RW. 02 2.037 N = 2.037/37.282 x 396 = 22

RT. 01 3

RT. 02 3

RT. 03 3

RT. 04 3

RT. 05 3

RT. 03 2

Sumber: Kelurahan cibabat ( data diolah)

3.5Sumber Data

Sumber data dalam suatu penelitian merupakan subjek dari mana data

tersebut diperoleh (Suharsimi Arikunto 2006:114). Adapun sumber data dalam

penelitian yaitu sumber data primer yang diperoleh melalui penyebaran angket

kepada para masyarakat Kelurahan Cibabat yang menjadi sampel dalam

penelitian dengan alat pengumpulan data berupa kuesioner. Menurut

Suharsimi “kuisioner adalah sejumlah pertanyaan tertulis yang digunakan

68

dokumen lain seperti data dari BPS, Statistik Ekonomi Keuangan Indonesia,

Buku Pengantar serta internet.

3.6Teknik Pengumpulan Data

Adapun pengumpulan data di dalam penelitian ini dengan cara :

Observasi, yaitu proses pencatatan pola perilaku subyek (orang), obyek

(benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau

komunikasi dengan teliti.

Studi literature yaitu pengumpulan data yang diperoleh dari membaca

buku-buku, jurnal-jurnal, skripsi, tesis, internet yang berkaitan dengan

masalah penelitian.

Angket atau kuisioner yaitu pengumpulan data dengan mengumpulan

pertanyaan secara langsung dan menggunakan daftar pertanyaan kepada

responden tentang objek penelitian.

3.7Pengujian Instrumen Penelitian

Dalam suatu penelitian alat pengumpul data atau instrumen

penelitian akan menentukan data yang dikumpulkan dan menentukan kualitas

penelitian.

Instrumen penelitian yang digunakan dalam penelitian ini adalah

angket tentang pendapatan tingkat suku bunga dan sikap berhemat.

Skala yang digunakan dalam instrumen penelitian ini adalah skala

dengan bentuk pernyataan positif dan negatif. Adapun ketentuan skala

jawaban sebagai berikut:

Sangat Sering : 5

Sering : 4

Kadang-kadang : 3

Pernah : 2

Tidak Pernah : 1

Adapun langkah-langkah penyusunan angket adalah sebagai berikut :

1. Menentukan tujuan pembuatan angket yaitu mengetahui pengaruh

pendapatan, sikap berhemat dan tingkat suku bunga terhadap MPS.

2. Menjadikan objek yang menjadi responden yaitu para masyarakat

kelurahan Cibabat.

3. Menyusun pertanyaan-pertanyaan yang harus dijawab oleh responden.

4. Memperbanyak angket.

5. Menyebarkan angket.

6. Mengelola dan menganalisis hasil angket.

Agar hipotesis yang telah dirumuskan dapat diuji maka diperlukan

pembuktian melalui pengolahan data yang telah terkumpul. Jenis data

yang dikumpulkan dalam penelitian ini ada yang berupa data ordinal yaitu

variabel sikap berhemat. Dengan adanya data berjenis ordinal maka data

tersebut harus diubah terlebih dahulu menjadi data interval dengan

langkah-70

Untuk butir tersebut berupa banyak orang yang mendapatkan (menjawab)

skor 1,2,3,4,5 yang disebut frekuensi.

Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut

Proporsi (P).

Tentukan proporsi kumulatif (PK) dengan cara menjumlah antara proporsi

yang ada dengan proporsi sebelumnya.

Dengan menggunakan tabel distribusi normal baku, tentukan nilai Z untuk

setiap kategori.

Tentukan nilai densitas untuk setiap nilai Z yang diperoleh dengan

menggunakan tabel ordinat distribusi normal.

Hitung SV (Scale of Value = nilai skala) dengan rumus sebagai berikut:

SV= (Density of Lower Limit) – (Density at Upper Limit) (Area Bellow Upper Limit) – (Area Bellow Lower Limit)

Tentukan nilai transformasi dengan menggunakan rumus:

Y = SV + (1+ |SV min|)

Dimana nilai k = 1 + |SV min|

Selain itu, untuk mengolah data dari ordinal ke interval dengan

menggunakan Methods of Succesive Interval (MSI) juga dapat digunakan

dengan menggunakan program Succ97.

Selanjutnya agar hasil penelitian tidak bias dan diragukan

itulah terhadap kuesioner yang diberikan kepada responden dilakukan 2

(dua) macam tes, yaitu tes validitas dan tes reliabilitas.

3.7.1 Tes Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan

atau keshahihan suatu instrumen (Riduwan, 2007:348). Dalam uji validitas

ini menggunakan korelasi item-total dikoreksi (corrected item-total

corelation). Menurut Azwar dalam Kusnendi (2008:95), korelasi

item-total dikoreksi digunakan jika jumlah item yang diuji relatif kecil yaitu

kurang dari 30. Item dalam setiap variabel dalam penelitian ini kurang dari

30 sehingga menggunakan metode tersebut.

Untuk menghitung koefisien item total dikoreksi, maka terlebih

dahulu mencari korelasi item total yaitu dengan rumus sebagai berikut.

Keterangan :

r hitung = Koefisen korelasi antara variabel X dan Y

ΣX = Jumlah skor tiap item dari seluruh responden penelitian

ΣY = Jumlah skortotal seluruh item dari keseluruhan responden

n = Jumlah responden penelitian

∑ ∑ ∑

72

Kemudian dilakukan uji validitas internal setiap item. Adapun

rumus yang digunakan adalah sebagai berikut.

(Kusnendi,2008:95)

Keterangan:

ri-itd = koefisien item total dikoreksi

= koefisien korelasi item-total

si =simpangan baku skor setiap item

sx = simpangan baku skor total

3.7.2 Tes Reliabilitas

Pengujian reliabilitas instrumen (Test of reliability) untuk

mengetahui apakah data yang telah dihasilkan dapat diandalkan. Pengujian

reliabilitas menggunakan koefisien realibilitas Cronbach alpha. Suatu

instrumen penelitian diindikasikan memiliki tingkat realibilitas memadai

jika koefisien alpha Croncbach lebih besar atau sama dengan 0,70

(Kusnendi, 2005:97).

Langkah-langkah mencari nilai realibilitas tersebut adalah sebagai

berikut.

1) Menghitung harga varians tiap item dari setiap item ri-itd =

√[ ]

Keterangan:

Si = Harga varian tiap item

ΣX2 = Jumlah kuadrat jawaban responden tiap item

(ΣX)2 = Kuadrat skor seluruh respondendari tiap item

N = Jumlah responden

2) Mencari varians total

Keterangan:

St = Harga varian total

ΣY2 = Jumlah kuadrat skor total

(ΣY)2 = Jumlah kuadrat dari jumlah skor total

N = Jumlah responden

3) Menghitung Reliabilitas Instrumen

Keterangan:

r11 = Nilai Reliabilitas instrumen

k = Jumlah item

ΣSi = Jumlah Varians skor tiap-tiap item

St = Varians total

∑ ∑

74

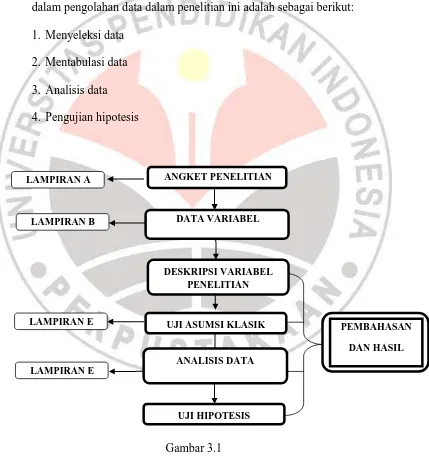

3.8Teknik Analisis Data dan Pengujian Hipotesis 3.8.1 Teknik Analisis Data

Analisis dalam penelitian ini menggunakan analisis kuantitatif.

Teknik staistik yang digunakan adalah statistik parametrik yaitu

menggunakan regresi linier berganda. Langkah-langkah yang dilakukan

dalam pengolahan data dalam penelitian ini adalah sebagai berikut:

1. Menyeleksi data

2. Mentabulasi data

3. Analisis data

4. Pengujian hipotesis

Gambar 3.1

Alur penelitian

ANGKET PENELITIAN

LAMPIRAN B DATA VARIABEL

PENELITIAN

LAMPIRAN E

PEMBAHASAN

DAN HASIL

LAMPIRAN E

DESKRIPSI VARIABEL PENELITIAN

UJI ASUMSI KLASIK

ANALISIS DATA

Untuk menguji hipotesis penelitian ditempuh prosedur kerja sebagai

berikut Langkah-langkah dalam pengujian model analisis linear berganda adalah

sebagai berikut:

A. Hipotesis Penelitian Pertama 1. Merumuskan model yang akan di uji

Adapun model analisis yang digunakan untuk melihat pengaruh antara

variabel-variabel bebas terhadap variabel terikat serta untuk menguji

kebenaran dari hipotesis akan digunakan model persamaan regresi berganda

sebagai berikut :

Y = β0+ β1X1+ β2X2+ β3X3 + e

Dimana :

Y = Kecenderungan Menabung Marginal (Marginal Propensity To Save)

Masyarakat.

β0 = konstanta regresi β2 = koefisien regresi X2

β1 = koefisien regresi X1 β3 = koefisien regresi X3

X1= Pendapatan Masyarakat

X2 = Tingkat Suku Bunga

X3 = Sikap Berhemat

76

2. Menyatakan koefisien korelasi antar variabel tersebut dalam sebuah matriks

sebagai berikut :

3. Menghitung koefisien korelasi antar variabel penelitian dengan rumus

Sumber : (Kusnendi, 2008:154)

4. Menghitung nilai r dengan rumus

R=

5. Uji kebermaknaan koefisien determinasi dengan statistik uji F sebagai

berikut.

(Kusnendi, 2008:155)

Dimana k menunjukkan banyak variabel penyebab dalam model yang

dianalis, dan n menunjukkan ukuran sampel. Hipotesis statisticnya

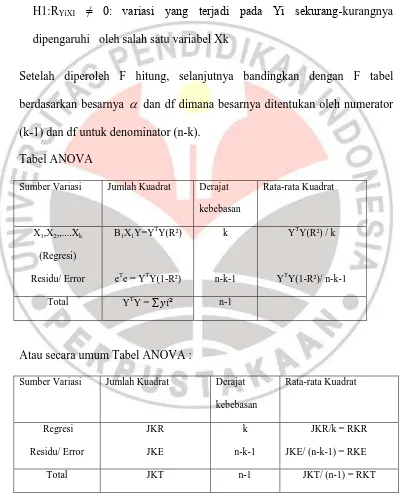

H1: ρYiXI = ρ YiXk = …=ρYiXk ≠ 0: sekurang-kurangnya Yi dipengaruhi

oleh salah satu variabel XI,X2,..Xk

Atau dengan rumus :

H0: RYiXI = 0: Variasi yang terjadi pada Yi tidak dipengaruhi Xk

H1:RYiXI ≠ 0: variasi yang terjadi pada Yi sekurang-kurangnya

dipengaruhi oleh salah satu variabel Xk

Setelah diperoleh F hitung, selanjutnya bandingkan dengan F tabel

berdasarkan besarnya dan df dimana besarnya ditentukan oleh numerator

(k-1) dan df untuk denominator (n-k).

Tabel ANOVA

Sumber Variasi Jumlah Kuadrat Derajat

kebebasan

Atau secara umum Tabel ANOVA :

Sumber Variasi Jumlah Kuadrat Derajat

78

Daerah tolak H0

Daerah

terimaH0

+ttabel

Nilai kritis

Dimana :

JKR= Jumlah kuadrat regresi RKR = Rata-rata kuadrat regresi

JKE = Jumlah kuadrat error RKE = Rata-Rata kuadrat error

JKT = Jumlah kuadrat total

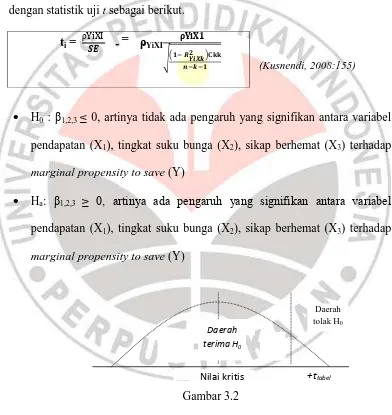

6. Melakukan pengujian individual terhadap setiap koefisien yang diperoleh

dengan statistik uji t sebagai berikut.

(Kusnendi, 2008:155)

H0 : β1,2,3 ≤ 0, artinya tidak ada pengaruh yang signifikan antara variabel

pendapatan (X1), tingkat suku bunga (X2), sikap berhemat (X3) terhadap

marginal propensity to save (Y)

Ha: β1,2,3 ≥ 0, artinya ada pengaruh yang signifikan antara variabel

pendapatan (X1), tingkat suku bunga (X2), sikap berhemat (X3) terhadap

marginal propensity to save (Y)

Gambar 3.2

Uji t satu arah

(Sumber : Husaini Usman 2006:124) ti =

ρ =

ρYiXI

√

B. Uji Asumsi Klasik

Untuk mendapatkan model yang tidak bias (unbiased) dalam

memprediksi masalah yang diteliti, maka model tersebut harus bebas Uji

Asumsi Klasik yaitu :

1. Uji Multikolinearitas

Multikolinearitas adalah situasi di mana terdapat korelasi variabel

bebas antara satu variabel dengan yang lainnya. Dalam hal ini dapat

disebut variabel-variabel tidak ortogonal. Variabel yang bersifat ortogonal

adalah variabel yang nilai korelasi antara sesamanya sama dengan nol.

Ada beberapa cara untuk medeteksi keberadaan Multikolinearitas dalam

model regresi OLS (Gujarati, 2001:166), yaitu:

1. Mendeteksi nilai koefisien determinasi (R2) dan nilai thitung. Jika R2 tinggi

(biasanya berkisar 0,7 – 1,0) tetapi sangat sedikit koefisien regresi yang

signifikan secara statistik, maka kemungkinan ada gejala multikolinieritas.

2. Melakukan uji kolerasi derajat nol. Apabila koefisien korelasinya tinggi,

perlu dicurigai adanya masalah multikolinieritas. Akan tetapi tingginya

koefisien korelasi tersebut tidak menjamin terjadi multikolinieritas.

3. Menguji korelasi antar sesama variabel bebas dengan cara meregresi setiap

Xi terhadap X lainnya. Dari regresi tersebut, kita dapatkan R2 dan F. Jika

nilai Fhitung melebihi nilai kritis Ftabel pada tingkat derajat kepercayaan

80

4. Regresi Auxiliary. Kita menguji multikolinearitas hanya dengan melihat

hubungan secara individual antara satu variabel independen dengan satu

variabel independen lainnya.

5. Variance inflation factor dan tolerance.

Apabila terjadi Multikolinearitas menurut Yana Rohmana

(2010:149-154) disarankan untuk mengatasinya dapat dilakukan dengan cara sebagai

berikut :

1. Tanpa ada perbaikan

2. Dengan perbaikan:

Adanya informasi sebelumnya (informasi apriori).

Menghilangkan salah satu variabel independen.

Menggabungkan data Cross-Section dan data Time Series.

Transformasi variabel.

Penambahan Data.

2. Heteroskedastisitas (Heteroskedasticity)

Salah satu asumsi pokok dalam model regresi linier klasik adalah

bahwa varian-varian setiap disturbance term yang dibatasi oleh nilai tertentu

mengenai variable-variabel bebas adalah berbentuk suatu nilai konstan yang

sama dengan δ2. inilah yang disebut sebagai asumsi heterokedastisitas

(Gujarati, 2001:177).

Heteroskedastisitas berarti setiap varian disturbance term yang dibatasi

nilai konstan yang sama dengan atau varian yang sama. Uji

heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain.

Jika varian residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut homokesdasitas dan jika berbeda disebut heteroskedasitas. Keadaan

heteroskedastis tersebut dapat terjadi karena beberapa sebab, antara lain :

Sifat variabel yang diikutsertakan kedalam model.

Sifat data yang digunakan dalam analisis. Pada penelitian dengan

menggunakan data runtun waktu, kemungkinan asumsi itu mungkin

benar.

Ada beberapa cara yang bisa ditempuh untuk mengetahui adanya

heteroskedastisitas (Agus Widarjono, 2005:147-161), yaitu sebagai berikut :

1. Metode grafik, kriteria yang digunakan dalam metode ini adalah :

Jika grafik mengikuti pola tertentu misal linier, kuadratik atau hubungan

lain berarti pada model tersebut terjadi heteroskedastisitas.

Jika pada grafik plot tidak mengikuti pola atau aturan tertentu maka pada

model tersebut tidak terjadi heteroskedastisitas.

2. Uji Park (Park test), yakni menggunakan grafik yang menggambarkan

keterkaitan nilai-nilai variabel bebas (misalkan X1) dengan nilai-nilai

taksiran variabel pengganggu yang dikuadratkan (^u2).

3. Uji Glejser (Glejser test), yakni dengan cara meregres nilai taksiran

82

4. Uji korelasi rank Spearman (Spearman’s rank correlation test.) Koefisien

korelasi rank spearman tersebut dapat digunakan untuk mendeteksi

heteroskedastisitas berdasarkan rumusan berikut :

d1 = perbedaan setiap pasangan rank

n = jumlah pasangan rank

5. Uji White (White Test). Pengujian terhadap gejala heteroskedastisitas dapat

dilakukan dengan melakukan White Test, yaitu dengan cara meregresi

residual kuadrat dengan variabel bebas, variabel bebas kuadrat dan

perkalian variabel bebas. Ini dilakukan dengan membandingkan χ2

hitung dan

χ2

tabel, apabila χ2hitung > χ2tabel maka hipotesis yang mengatakan bahwa

terjadi heterokedasitas diterima, dan sebaliknya apabila χ2

hitung < χ2tabel

maka hipotesis yang mengatakan bahwa terjadi heterokedasitas ditolak.

Dalam metode White selain menggunakan nilai χ2hitung, untuk memutuskan

apakah data terkena heteroskedasitas, dapat digunakan nilai probabilitas

Chi Squares yang merupakan nilai probabilitas uji White. Jika probabilitas

Chi Squares < α, berarti Ho ditolak jika probabilitas Chi Squares > α,

3. Autokorelasi (autocorrelation)

Secara harfiah, autokorelasi berarti adanya korelasi antara anggota

observasi satu dengan observasi lain yang berlainan waktu. Dalam

kaitannya dengan asumsi metode OLS, autokorelasi merupakan korelasi

antara satu residual dengan residual yang lain. Sedangkan salah satu

asumsi penting metode OLS berkaitan dengan residual adalah tidak

adanya hubungan antara residual satu dengan residual yang lain (Agus

Widarjono, 2005:177).

Akibat adanya autokorelasi adalah:

Varian sampel tidak dapat menggambarkan varian populasi.

Model regresi yang dihasilkan tidak dapat dipergunakan untuk menduga

nilai variabel terikat dari nilai variabel bebas tertentu.

Varian dari koefisiennya menjadi tidak minim lagi (tidak efisien),

sehingga koesisien estimasi yang diperoleh kurang akurat.

Uji t tidak berlaku lagi, jika uji t tetap digunakan maka kesimpulan yang

diperoleh salah.

Adapun cara untuk mendeteksi ada atau tidaknya autokorelasi pada

model regresi, pada penelitian ini pengujian asumsi autokorelasi dapat diuji

melalui beberapa cara di bawah ini:

1. Graphical method, metode grafik yang memperlihatkan hubungan residual

dengan trend waktu.

84

4. Uji d Durbin-Watson, yaitu membandingkan nilai statistik Durbin-Watson

hitung dengan Durbin-Watson tabel.

5. Nilai Durbin-Watson menunjukkan ada tidaknya autokorelasi baik positif

maupun negatif, jika digambarkan akan terlihat seperti pada gambar :

Gambar 3. 3

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dijelaskan, dapat ditarik

kesimpulan sebagai berikut:

1. Pendapatan berpengaruh secara signifikan dengan arah positif terhadap

kecenderungan menabung marginal (Marginal Propensity to Save)

masyarakat di Kelurahan Cibabat Kota Cimahi. Artinya jika pendapatan

naik maka kecenderungan menabung marginal masyarakat naik.

2. Tingkat suku bunga berpengaruh signifikan dengan arah positif terhadap

kecenderungan menabung marginal (Marginal Propensity to Save)

masyarakat di Kelurahan Cibabat Kota Cimahi. Artinya jika tingkat suku

bunga tinggi maka kecenderungan menabung marginal masyarakat naik.

3. Sikap berhemat berpengaruh secara signifikan dengan arah positif

terhadap kecenderungan menabung marginal (Marginal Propensity to

Save) masyarakat di Kelurahan Cibabat Kota Cimahi. Artinya jika sikap

berhemat tinggi maka kecenderungan menabung marginal masyarakat

122

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan, terdapat beberapa saran

yang dapat dilakukan untuk menambah nilai kecenderungan menabung marginal

(Marginal Propensity to Save) masyarakat, yaitu:

1. Menggunakan pendapatan secara baik dan bijak, hal tersebut dapat

dilakukan dengan cara melakukan konsumsi sesuai kebutuhan. Harus

dapat membedakan apa saja yang menjadi kebutuhan primer, sekunder dan

tersier. Masyarakat diharapkan membuat perencanaan bulanan agar

konsumsi yang dilakukan terkontrol dan dapat menyisihkan sebagian

pendapatannya dalam bentuk tabungan. Dan untuk penelitian selanjutnya

diharapkan memasukan indikator banyaknya jumlah tanggungan dalam

penelitiannya.

2. Cukup cermat dalam melihat tingkat suku bunga pada bank yang menjadi

tujuan untuk menabung.

3. Mengaplikasikan sikap berhemat dalam kehidupan sehari-hari. Dengan

berhemat berarti masyarakat juga membuka peluang untuk menabung

lebih besar. Dengaan begitu diharapkan dapat meningkatkan taraf hidup

masyarakat di Kelurahan Cibabat khususnya dan masyarakat luas pada

DAFTAR PUSTAKA

Buku :

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta.

Azwar, Saifuddin. (2009). Sikap Manusia, Teori dan pengukurannya. Yogyakarta:

Pustaka Pelajar Offset.

Bank Indonesia. (Berbagai Edisi). Statistik Ekonomi Keuangan Indonesia .

Jakarta: Bank Indonesia.

Badan Pusat Statistik. (Berbagai Edisi). Statistik Ekonomi Keuangan Indonesia .

Jakarta: Badan Pusat Statistik.

Boediono. (1998). Ekonomi Makro. Yogyakarta: BPFE- Yogyakarta.

Damodar, Gujarati. (1978). Ekonometrika Dasar. Jakarta : Erlangga.

Gardner Ackley (1973). Teori Ekonomi Makro. Jakarta : Universitas Indonesia

(UI-PRESS)

Kasmir. (2002). Bank dan Lembaga Keuangan Lain. Jakarta: Pustaka Setia.

Kusnendi. (2008). Model-Model Persamaan Struktural. Bandung : Alfabeta

Mankiw, Gregory. (2006). Makro Ekonomi. Jakarta: Erlangga.

Mar’at. (1984). Sikap Manusia Perubahan serta Pengukurannya. Bandung: Yudhistira.

Nanga, Muana. (2005). Makro Ekonomi Teori, masalah dan kebijakan. Jakarta:

PT Raja Grafindo Persada.

124

P.A. Samuelson dan Nordhaus (1995), Makro Ekonomi. Jakarta : Erlangga

Reksoprayitno, Soediyono (2000). Ekonomi Makro Analisis IS-LM dan

permintaan-Penawaran Agregatif. Yogyakarta : BPFE

Riduwan. (2004). Dasar-dasar Statistika. Bandung: Alfabeta.

Rohmana, Yana. (2010). Ekonometrika Teori dan Aplikasi dengan Eviews.

Bandung: Laboratorium Pendidikan Ekonomi dan Koperasi FPEB UPI.

Singarimbun, M. dan Sofyan, E. (1995). Metode Penelitian Survei Edisi Revisi. Yogyakarta: LP3ES.

Sinungan, Muchdarsyah. (1992). Manajemen Dana Bank. Jakarta: Bumi Aksara.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Sukirno, Sadono. (2006). Makro Ekonomi Teori Pengantar. Jakarta: PT Raja

Grafindo Persada.

Sumarwan, Ujang (2004). Perilaku Konsumen, Teori dan Penerapannya dalam

Pemasaran. Bogor : Ghalia Indonesia

Usman, Husaini. (2006). Pengantar Statistika. Jakarta : Bumi Aksara

Widarjono, Agus. (2007). Ekonometrika Teori dan Aplikasi untuk Ekonomi dan

Bisnis. Yogyakarta: EKONISIA FE UII.

William A Mc. Eachern (2006). Ekonomi Makro Pendekatan Kontemporer.

Jakarta : Salemba Empat

Winarno,Wing Wahyu. (2009). Analisis Ekonometroka dan Statistika dengan

Skripsi:

Aswin Rinaldy M (2011) Faktor - Faktor yang Mempengaruhi Kecenderungan

Menabung Marginal (Marginal Propensity To Save) Rumah Tangga (Studi di

Kelurahan Dago Kota Bandung) Bandung : Skripsi UPI, tidak dipublikasikan.

Mielana (2002), Analisis Faktor-Faktor Yang Mempengaruhi Kecenderungan

Menabung Marginal Atau Marginal Propensity To Save (MPS) Masyarakat di Kelurahan Isola Kecamatan Sukasari Kota Bandung, Bandung : Skripsi

UPI, tidak dipublikasikan.

Silfia Susana (2009), Analisis Faktor-faktor Yang Mempengaruhi Kecenderungan

Menabung Marginal (Marginal Propensity to Save) Masyarakat di Komplek Graha Puspa Desa Sukajaya Kecamatan Lembang Kabupaten Bandung Barat, Bandung : Skripsi UPI, tidak dipublikasikan.

Jurnal :

Tri Wahyu Rejekiningsih dan Banaud Hayali. Analisis Faktor-Faktor yang

Mempengaruhi Tabungan Daerah di Kota Semarang 1 – 16.

Efriyani Sumastuti.

Model Tabungan Rumah Tangga (sintesis lifecycle-permanent income hypothesis = lc-pih) Studi Kasus di Kota Semarang 1 – 221.

Internet :

[online] tersedia di : http://www.tempointeraktif.com/hg/perbankan_keuangan

/2011/03/07/brk,20110307-318123,id.html (24 April 2012)

[online] tersedia di : http://id.wikipedia.org/wiki/Tabungan (25 April 2012)

[online] tersedia di : http://mujahidinimeis.wordpress.com/2011/01/18/

126

[online] tersedia di : http://harisahmad.blogspot.com/2010/05/

kecondongan-menabung-marginal.html (01 mei 2012)

[online] tersedia di : http://makalahdanskripsi.blogspot.com/2008/07/teori-konsumsi.html (02 mei 2012)

[online] tersedia di :