SKRIPSI

PENGARUH UKURAN PEMERINTAH DAERAH, KEMANDIRIAN DAERAH, INTERGOVERNMENTAL REVENUE, UKURAN

LEGISLATIF, DAN TEMUAN AUDIT TERHADAP TINGKAT PENGUNGKAPAN LAPORAN

KEUANGAN PEMERINTAH DAERAH

OLEH

NASWA AFRA RIZTA 180522065

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

ii Universitas Sumatera Utara

iv

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran Pemerintah Daerah, Kemandirian Daerah, Intergovernmental Revenue, Ukuran Legislatif dan Temuan Audit Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya perolah dari instansi pemerintah, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2021 Yang Membuat Pernyataan,

Naswa Afra Rizta

NIM. 180522065

Universitas Sumatera Utara

ABSTRAK

PENGARUH UKURAN PEMERINTAH DAERAH, KEMANDIRIAN DAERAH, INTERGOVERNMENTAL REVENUE, UKURAN

LEGISLATIF, DAN TEMUAN AUDIT TERHADAP TINGKAT PENGUNGKAPAN LAPORAN

KEUANGAN PEMERINTAH DAERAH

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh ukuran pemerintah daerah, kemandirian daerah, intergovernmental revenue, ukuran legislatif dan temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah. Metode penelitian dalam skripsi ini adalah analisis statistik deskriptif, uji asumsi klasik, analisis linier berganda dan uji hipotesis menggunakan Program SPSS. Jumlah data yang terkumpul di penelitian ini terdiri dari 72 sampel dengan menggunakan sampel jenuh diperoleh 72 data sebagai sampel dari 3 tahun pengamatan yakni 2016-2018. Jenis data yang dipakai adalah data sekunder.

Hasil penelitian ini membuktikan bahwa ukuran pemerintah daerah, kemandirian daerah, intergovernmental revenue, ukuran legislatif dan temuan audit secara simultan atau bersama-sama berpengaruh positif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah. Ukuran pemerintah daerah, intergovernmental revenue secara parsial tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan pemerintah daerah. Kemandirian daerah, temuan audit secara parsial berpengaruh positif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah dan ukuran legislatif secara parsial berpengaruh negatif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.

Kata Kunci: Ukuran Pemerintah Daerah, Kemandirian Daerah, Intergovernmental Revenue, Ukuran Legislatif, Temuan Audit, Laporan Keuangan Pemerintah.

vi ABSTRACT

THE INFLUENCE OF SIZE OF LOCAL GOVERNMENT, REGIONAL INDEPENDENCE, INTERGOVERNMENTAL REVENUE,

LEGISLATIVE SIZE, AND AUDIT FINDINGS ON THE LEVEL OF DISCLOSURE OF LOCAL

GOVERNMENT FINANCIAL STATEMENTS

This study aims to determine and analyze the influence of local government size, regional independence, intergovernmental revenue, legislative size and audit findings on the level of disclosure of regional government financial statements. The research method in this research is descriptive statistical analysis, classical assumption test, multiple linear analysis and hypothesis testing using the SPSS program. The amount of data collected in this study consisted of 72 samples using saturated samples obtained 72 data as samples from 3 years of observation, namely 2016-2018. The type of data used is secondary data.

The results of this study prove that the size of local government, regional independence, intergovernmental revenue, legislative size and audit findings simultaneously or collectively have a positive effect on the Level of Disclosure of regional government financial statements. The size of the regional government, partially Intergovernmental revenue has no effect on the Level of disclosure of the regional government financial statements. Regional independence, audit findings partially have a positive effect on the level of disclosure of regional government financial statements and legislative size partially has a negative effect on the level of disclosure of regional government financial statements.

Keywords: Regional Government Size, Regional Independence, Intergovernmental Revenue, Legislative Measures, Audit Findings, Regional Government Financial Reports.

Universitas Sumatera Utara

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat serta karunia yang telah diberikan-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul “Pengaruh Ukuran Pemerintah Daerah, Kemandirian Daerah, Intergovernmental Revenue, Ukuran Legislatif dan Temuan Audit Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah” ini tujukan sebagai syarat dalam rangka memperoleh gelas Sarjana Ekonomi dari Program S1 Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Sumatera Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasihat, dorongan dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Ramli, SE., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, waktu, masukan dan dorongan bagi penulis.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. CA dan Drs. Sucipto, MM, Ak.

selaku Dosen Penguji dan Pembanding yang telah banyak memberikan

viii saran dan masukan bagi penulis.

5. Kedua orang tua saya, ayah maupun ibu saya yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya. Teman-teman saya juga teman saya yang lainnya yang tidak bisa saya sebutkan satu per satu yang selalu memberikan dukungan dalam pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang dapat membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 2021

Penulis

Nama : Naswa Afra Rizta NIM : 180522065

Universitas Sumatera Utara

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Tinjauan Pustaka ... 11

2.1.1 Teori Stewardship ... 11

2.1.2 Pengungkapan Laporan Keuangan Pemerintah Daerah ... 12

2.1.3 Ukuran Pemerintah Daerah ... 18

2.1.4 Kemandirian Daerah ... 19

2.1.5 Intergovernmental Revenue ... 21

2.1.6 Ukuran Legislatif ... 22

2.1.7 Temuan Audit ... 23

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 31

2.4 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Tempat dan Waktu Penelitian ... 38

3.3 Batasan Operasional ... 38

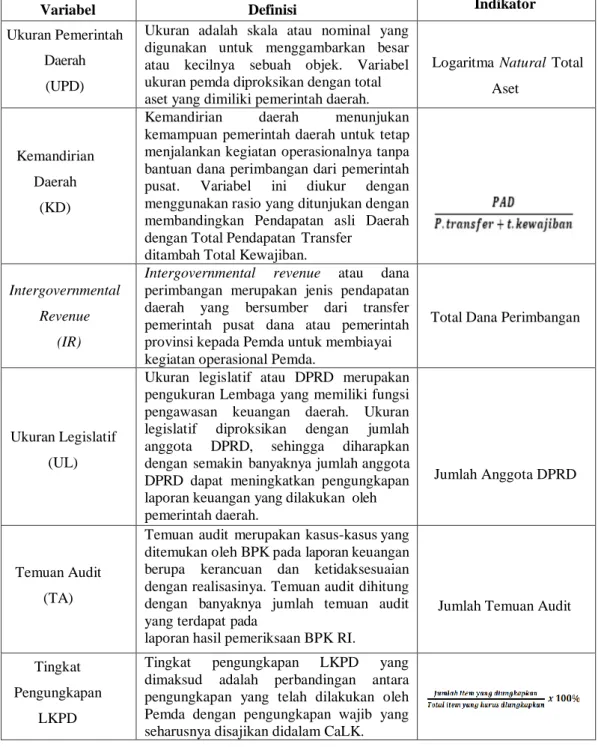

3.4 Definisi Operasional dan Skala Pengukuran ... 39

3.5 Populasi dan Sampel Penelitian ... 43

3.6 Jenis Data ... 43

3.7 Metode Analisis ... 44

3.8 Uji Asumsi Klasik ... 46

3.9 Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Hasil Penelitian ... 50

4.2 Hasil Analisis ... 50

x

4.2.1 Hasil Analisis Deskriptif ... 50

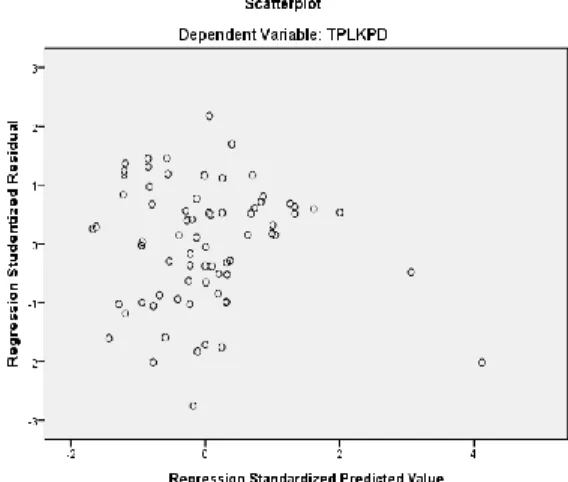

4.2.2 Uji Asumsi Klasik ... 52

4.2.3 Uji Regresi Linier Berganda ... 56

4.2.4 Hasil Uji Hipotesis ... 58

4.3 Pembahasan Hasil Penelitian ... 62

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan ... 67

5.2 Keterbatasan Penelitian ... 68

5.3 Saran ... 68

DAFTAR PUSTAKA ... 70

LAMPIRAN ... 73

Universitas Sumatera Utara

DAFTAR TABEL

Halaman

Tabel 1.1 Research Gap ... 4

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Definisi Operasional ... 42

Tabel 4.1 Statistik Deskriptif ... 51

Tabel 4.2 Uji Normalitas ... 53

Tabel 4.3 Uji Multikolinieritas ... 54

Tabel 4.4 Uji Autokorelasi ... 55

Tabel 4.5 Uji Regresi Linier Berganda ... 56

Tabel 4.6 Uji Koefesien Determinasi ... 59

Tabel 4.7 Hasil Uji F ... 59

Tabel 4.8 Hasil Uji t ... 60

xii

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Konseptual ... 32 Gambar 4.1 Grafik Scatterplot ... 55

Universitas Sumatera Utara

DAFTAR LAMPIRAN

Halaman Lampiran 1 Item Pengungkapan Wajib ... 73 Lampiran 2 Hasil Uji ... 76

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara menyatakan hal yang selaras bahwa penyusunan laporan pertanggungjawaban pusat dan daerah harus sesuai dengan SAP yang berlaku. Oleh karena itu, suatu SAP sangat penting dan sangat diperlukan sebagai pedoman dalam rangka penyusunan laporan keuangan. Laporan keuangan pemerintah yang dihasilkan tersebut harus mengikuti SAP yang sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010. Dalam PSAP Nomor 1 Paragraf 24 tertera dengan jelas bahwa entitas pelaporan mengungkapkan informasi tentang ketaatan terhadap anggaran.

Didalam paragraf selanjutnya juga dijelaskan bahwa pentingnya pengungkapan semua informasi keuangan yang dibutuhkan oleh pengguna, hal ini untuk menghindari terjadinya kesalahpahaman dan kekeliruan dalam membaca laporan.

Pengungkapan dalam laporan keuangan terbagi menjadi dua yaitu pengungkapan wajib (Mandatory Disclosure) dan pengungkapan sukarela (Voluntary Disclosure). Pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku ialah pengungkapan yang bersifat wajib (Mandatory Disclosure).

Mandatory Disclosure merupakan pengungkapan informasi yang wajib dikemukakan sesuai dengan peraturan yang telah ditetapkan, pengungkapan wajib merupakan bagian dari Standar Akuntansi Pemerintah (SAP) yang bertujuan untuk mewujudkan transparansi dan akuntanbilitas keuangan publik.

Pemerintah wajib menyusun pertanggungjawaban pengelolaan keuangan

yang tertera dalam Undang-Undang Nomor 23 tahun 2014 yang sekarang sudah diperbarui dengan Undang-Undang Nomor 9 tahun 2015 Tentang Pemerintah Daerah menyatakan bahwa masing-masing pemerintah, baik pemerintah provinsi, kabupaten, dan kota, wajib membuat laporan pertanggungjawabannya sendiri.

Pada Undang-Undang Nomor 17 tahun 2003 Tentang Keuangan Negara, dijelaskan lebih lanjut bahwasanya presiden, gubernur, bupati, dan walikota, wajib menyampaikan laporan pertanggungjawaban pelaksanaan APBN/APBD dalam bentuk laporan keuangan yang berisi Laporan Realisasi APBN/APBD, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan negara/daerah.

Laporan keuangan pemerintah yang nantinya disajikan harus sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang berlaku, yang kemudian disampaikan kepada DPR/DPRD dan masyarakat umum setelah melalui proses audit oleh Badan Pemeriksa Keuangan (BPK). Laporan keuangan adalah suatu wujud pertanggungjawaban sekaligus menjadi alat dasar untuk pengambilan keputusan bagi pihak eksternal, maka laporan keuangan yang diaudit haruslah dilampiri dengan pengungkapan (Khasanah & Rahardjo, 2014).

Berdasarkan penelitian sebelumnya yang telah dilakukan untuk mengukur tingkat pengungkapan LKPD terhadap standar akuntansi masih tergolong rendah, sebesar 36,80% Maulana dan Handayani (2015), 22% Lesmana (2010), 31,3%

Rahayu dan Mardiana (2016), 52,74% Ratnasari (2016) dan Simbolon (2017)

yang mengungkapkan bahwasanya rata-rata pengungkapan wajib LKPD hanya sebesar 38,32%. Hal ini menunjukan bahwa pemerintah daerah belum sepenuhnya

3

mengungkapkan item wajib yang harus diungkapkan di laporannya.

Sebagai contoh, berdasarkan data pada Laporan Hasil Pemeriksaan BPK tahun 2013 dan 2014 tingkat pengungkapan laporan keuangan pemerintah daerah di Aceh masih sangat rendah. Pada tahun 2013 dan 2014 rata-rata tingkat pengungkapan laporan keuangan pemerintah daerah di Aceh 40% sampai 49%.

Ini menandakan masih rendahnya tingkat pengungkapan laporan keuangan pemerintah daerah di Aceh yang sesuai SAP dan peraturan perundang-undangan.

Sebagaimana dijelaskan dalam Ikhtisar Hasil Pemeriksaan Semester I (IHPS I) tahun 2018 bahwasanya seluruh pelaporan keuangan tentunya harus mengikuti standar yang berlaku serta prinsip prinsip akuntansi yang sudah ada.

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan Berbasis Akrual dalam kerangka konseptualnya menjelaskan prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam menyusun standar, penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya serta pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan. Penelitian ini menarik untuk dilakukan karena masih kurangnya penelitian mengenai pengungkapan laporan keuangan disektor pemerintahan akibat sulitnya memperoleh informasi dan data yang dibutuhkan, dan cenderung rahasia, serta motif yang mendasari pengungkapan cenderung sulit untuk dikembangkan.

Penelitian ini juga diharapkan mampu menjadi bahan masukan bagi pemerintah dalam membuat kebijakan akuntansi sektor publik serta peningkatan

terhadap transparansi dan akuntabilitas dalam pengelolaan keuangan daerah.

Pengungkapan dalam penelitian ini akan lebih bersifat pengungkapan yang sifatnya wajib (Mandatory Disclosure). Penelitian ini menggunakan butir checklist pengungkapan berdasarkan PSAP Nomor 5 sampai Nomor 9 yang memuat 46 butir dan ditambah dengan 7 butir pengungkapan wajib dalam CaLK, jadi total ada 53 butir pengungkapan yang digunakan. Semakin banyak butir checklist yang relevan maka hasil persentase pengungkapan LKPD semakin mencerminkan kepatuhan pemerintah daerah dalam menyajikan laporan keuangannya sesuai dengan Standar Akuntansi Pemerintahan.

Berdasarkan hasil penelitian terdahulu, terdapat research gap dari variabel independen yang mempengaruhi tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Research gap yang dilakukan oleh beberapa peneliti sebelumnya yang berkaitan dengan penelitian ini telah dirangkum dalam tabel berikut ini:

Tabel 1.1

Research Gap Tentang Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah

VARIABEL INDEPENDEN PENELITI HASIL

Ukuran Pemerintah Daerah

1. Maulana & Handayani Berpengaruh positif 2. Heriningsih & Rusherlistyani Tidak berpengaruh

3. Ratnasari Berpengaruh positif

4. Rahayu & Mardiana Berpengaruh positif 5. Simbolon & Kurniawan Berpengaruh positif 6. Naopal, dkk Berpengaruh positif

7. Lesmana Tidak berpengaruh

8. Waliyyani & Mahmud Tidak berpengaruh 9. Dadan Ramdhani Tidak berpengaruh

5

Kemandirian Daerah

1. Maulana & Handayani Tidak berpengaruh

2. Ratnasari Tidak berpengaruh

3. Rahayu & Mardiana Tidak berpengaruh

4. Lesmana Berpengaruh positif

Intergovernmental Revenue

1. Maulana & Handayani Tidak berpengaruh

2. Ratnasari Berpengaruh positif

3. Simbolon & Kurniawan Tidak berpengaruh

4. Naopal, dkk Tidak berpengaruh

5. Waliyyani & Mahmud Tidak berpengaruh

6. Mira, dkk Berpengaruh positif

7. Ramdhani Berpengaruh negatif

Ukuran Legislatif

1. Maulana & Handayani Berpengaruh positif 2. Rahayu & Mardiana Berpengaruh positif 3. Simbolon & Kurniawan Tidak berpengaruh

4. Mira, dkk Berpengaruh positif

Temuan Audit

1. Maulana & Handayani Tidak berpengaruh

2. Ratnasari Berpengaruh positif

3. Rahayu & Mardiana Tidak berpengaruh

4. Naopal, dkk Berpengaruh positif

5. Waliyyani & Mahmud Tidak berpengaruh

6. Mira, dkk Tidak berpengaruh

Sumber: Review Penelitian Terdahulu

Perbedaan penelitian pada variabel ukuran pemerintah daerah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah menurut penelitian Maulana & Handayani, Ratnasari, Rahayu & Mardiana, Simbolon & Kurniawan, Fikrinah dkk, yang menemukan bahwa ukuran pemerintah daerah berpengaruh positif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, berbeda dengan hasil penelitian Heriningsih & Rusherlistyani, Lesmana, Waliyyani & Mahmud, Dadan, yang menemukan bahwa ukuran pemerintah daerah tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan pemerintah daerah. Pada variabel kemandirian daerah menurut penelitian

Lesmana, yang menemukan bahwa kemandirian daerah berpengaruh positif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, berbeda dengan hasil penelitian dari Maulana & Handayani, Ratnasari, Rahayu &

Mardiana, yang menemukan bahwa kemandirian daerah tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.

Pada variabel intergovernmental revenue menurut penelitian Ratnasari, Mira dkk, Dadan, yang menemukan bahwa intergovernmental revenue berpengaruh positif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, berbeda dengan hasil penelitian dari Maulana & Handayani, Simbolon &

Kurniawan, Fikrinah dkk, Waliyyani & Mahmud, yang menemukan bahwa intergovernmental revenue tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.

Pada variabel ukuran legislatif menurut penelitian Maulana & Handayani, Rahayu & Mardiana, Mira dkk, yang menemukan bahwa ukuran legislatif berpengaruh positif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, berbeda dengan hasil penelitian dari Simbolon & Kurniawan, yang menemukan bahwa ukuran legislatif tidak berpengaruh terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.

Demikian pula pada variabel temuan audit menurut penelitian Ratnasari, Fikrinah dkk, yang menemukan bahwa temuan audit berpengaruh positif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, berbeda dengan penelitian menurut Maulana & Handayani, Rahayu & Mardiana, Waliyyani &

Mahmud, Mira dkk, yang menemukan bahwa temuan audit tidak berpengaruh

7

terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.

Berdasarkan fenomena diatas dan adanya inkonsistensi penelitian- penelitian terdahulu maka peneliti mengambil judul “Pengaruh Ukuran Pemerintah Daerah, Kemandirian Daerah, Intergovernmental Revenue, Ukuran Legislatif, dan Temuan Audit Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, maka rumusan masalah penelitian ini adalah sebagai berikut:

1) Apakah ukuran pemerintah berpengaruh secara parsial terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh?

2) Apakah kemandirian daerah berpengaruh secara parsial terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh?

3) Apakah intergovernmental revenue berpengaruh secara parsial terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh?

4) Apakah ukuran legislatif berpengaruh secara parsial terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh?

5) Apakah temuan audit berpengaruh secara parsial terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di

Provinsi Aceh?

6) Apakah ukuran pemerintah, kemandirian daerah, intergovernmental revenue, ukuran legislatif dan temuan audit berpengaruh secara simultan terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka penelitian ini bertujuan:

1) Mengetahui pengaruh ukuran pemerintah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh.

2) Mengetahui pengaruh kemandirian daerah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh.

3) Mengetahui pengaruh intergovernmental revenue terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh.

4) Mengetahui pengaruh ukuran legislatif terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh.

5) Mengetahui pengaruh temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh.

6) Mengetahui pengaruh ukuran pemerintah, kemandirian daerah, intergovernmental revenue, ukuran legislatif dan temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah Kabupaten/Kota di Provinsi Aceh.

9

1.4 Manfaat Penelitian 1.4.1 Manfaat Secara Teoritis

Diharapkan penelitian ini bermanfaat bagi pengembangan ilmu akuntansi, terutama akuntansi sektor publik, berkaitan dengan tingkat pengungkapan wajib dalam Laporan Keuangan Pemerintah Daerah (LKPD).

1.4.2 Manfaat Secara Praktis a) Bagi Penulis

Penelitian ini diharapkan dapat memberikan manfaat untuk memperdalam dan mengimplikasikan teori yang sudah didapat, serta memperluas wawasan dan menambah referensi. Selain itu juga merupakan pelatihan intelektual untuk mempertajam daya pikir ilmiah dan meningkatkan daya kompetensi dalam akuntansi sektor publik.

b) Bagi Masyarakat

Sebagai bahan dan sumber informasi untuk menegetahui tingkat pengungkapan dalam laporan keuangan pemerintah daerah, serta meningkatkan kesadaran masyarakat akan pentingnya transparansi dan akuntabilitas didalam laporan keuangan.

c) Bagi Pemerintah Daerah

Hasil dari penelitian ini diharapkan sebagai bahan evaluasi untuk mengetahui seberapa jauh tingkat pengungkapan laporan keuangan tersebut telah sesuai dengan peraturan Standar Akuntansi Pemerintah (SAP) yang berlaku, serta diharapkan mampu menjadi masukan dan

pertimbangan agar bisa menentukan penilaian.

d) Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat memacu dan mendorong peneliti selanjutnya untuk meneliti lebih banyak terkait tingkat pengungkapan laporan keuangan, serta diharapkan dapat menjadi referensi di penelitian selanjutnya.

11 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Stewardship (Stewardship Theory)

Penerapan good governance yang berhubungan dengan tingkat pengungkapan tidak bisa dipisahkan dari agency theory dan stewardship theory (Daniri, 2005). Jika didalam teori agensi menjelaskan hubungan antara principal dan agen maka didalam teori stewardship dijelaskan hubungan antara principal (pemberi amanah) dan steward (penerima amanah). Theory stewardship adalah teori yang mendeskripsikan keadaan dimana para manajer tidaklah termotivasi oleh tujuan-tujuan pribadi sebagaimana materi dan uang tetapi lebih ditunjukan kepada target hasil utama mereka untuk kepentingan organisasi (Raharjo, 2007). Theory stewardship mempunyai akar psikologi dan sosiologi yang dirancang untuk menjelaskan keadaan dimana manajer sebagai steward dan bertindak sesuai kepentingan pemilik (Davis, Schoorman, & Donaldson, 1997).

Steward tidak akan meninggalkan organisasinya sebab steward berusaha untuk mencapai tujuan sasaran organisasinya. Dengan kata lain hubungan yang terjadi antara principal dan steward, dalam kondisi ini hubungan rakyat dan pemerintah terjalin karena adanya sifat dasar manusia yang dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memliki integritas, dan kejujuran kepada pihak lain (Sari, 2013). Masyarakat yakin bahwasanya pemerintah yang mereka pilih akan berkewajiban memenuhi hak mereka dan bertindak sesuai dengan kewajibannya yang berpedoman pada peraturan daerah yang relevan.

Pemerintah dalam hal ini sebagai pihak yang memiliki informasi yang lebih banyak dibandingkan masyarakat. Pemerintah harus memiliki kesadaran penuh dalam meningkatkan transparansi dan akuntabilitas, sebagai bentuk pertanggungjawaban atas amanah yang telah diterimanya melalui penyajian laporan keuangan yang sesuai dengan standar dan peraturan yang berlaku.

2.1.2 Pengungkapan Laporan Keuangan Pemerintah Daerah

Pengungkapan (disclosure) mempunyai arti tidak menutupi atau tidak menyembunyikan. Jika dikaitkan dengan laporan keuangan, pengungkapan mempunyai arti bahwa laporan keuangan harus memberi informasi dan penjelasan yang memadai mengenai hasil aktivitas suatu unit usaha (Khasanah & Rahardjo, 2014). Terdapat tiga konsep yang umum dalam pengungkapan yaitu:

1) Pengungkapan yang cukup (Adequate Disclosure) adalah pengungkapan informasi oleh perusahaan dengan tujuan memenuhi kewajiban dalam menyampaikan informasi. Informasi yang diungkapkan sesuai dengan standar minimum yang diwajibkan, terutama informasi yang menurut lembaga terkait wajib disajikan. Pengungkapan jenis ini banyak dilakukan oleh perusahaan.

2) Pengungkapan yang wajar (Fair Disclosure) adalah pengungkapan yang dilakukan oleh perusahaan dengan menyajikan sejumlah informasi yang menurut perusahaan dapat memuaskan pengguna Laporan Keuangan yang potensial. Informasi miminum yang diwajibkan dan informasi tambahan lainnya untuk menghasilkan penyajian Laporan Keuangan yang wajar.

3) Pengungkapan yang lengkap (Full Disclosure) adalah pengungkapan

13

yang menyajikan semua informasi yang relevan. Informasi yang diungkapkan adalah informasi minimum yang diwajibkan ditambah dengan informasi lain yang diungkapkan secara sukarela. Full disclosure dapat membantu mengurangi terjadinya informasi asimetris, namun seringkali dinilai berlebihan.

Menurut Lesmana (2010), laporan keuangan sebagai bentuk akuntabilitas publik menjelaskan keadaan yang menyeluruh tentang kegiatan operasional, posisi keuangan, arus kas, dan penjelasan atas pos-pos yang ada di dalam laporan keuangan tersebut. Penyediaan informasi tersebut untuk kepentingan transparansi, yaitu memberikan informasi keuangan yang transparan dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya kepada peraturan perundang-undangan.

Tujuan pengungkapan secara umum adalah menyajikan informasi yang dinilai penting untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda. Sedangkan menurut Setyaningrum & Syafitri (2012) pelaporan laporan keuangan dilakukan untuk kepentingan:

1) Akuntabilitas, berarti mempertanggungjawabkan pengelolaan sumber daya serta penerapan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan.

2) Manajemen, dimaksudkan membantu para pengguna untuk menilai

pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

3) Transparansi, yaitu memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang- undangan.

4) Keseimbangan antar generasi, yaitu membantu para pengguna dalam mengetahui kelayakan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

Menurut Lesmana (2010), pengungkapan informasi yang layak, baik data yang bersifat kuantitatif maupun kualitatif, harus ditekankan pada informasi yang material dan relevan yang dapat dipergunakan dalam pengambilan keputusan.

Pengungkapan haruslah dapat menambah nilai informasi dan bukan menguranginya dengan adanya keterangan yang terlalu terinci dan sulit dianalisis. Pemerintah daerah dituntut untuk menyajikan dan mengungkapkan pengungkapan wajib (mandatory disclosure) yang menjadi elemen akuntansi dalam LKPD sesuai dengan standar yang berlaku yaitu SAP.

15

Standar Akuntansi Pemerintah (SAP) adalah persyaratan yang mempunyai kekuatan hukum, sehingga pengungkapan yang sesuai dengan standar akuntansi mewakili kepatuhan terhadap SAP. Catatan atas Laporan Keuangan (CaLK) adalah salah satu komponen pokok dalam laporan keuangan pemerintah. Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 dijelaskan bahwa CaLK meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca, dan laporan arus kas. CaLK juga merangkum informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam SAP serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Berdasarkan PP Nomor 71 Tahun 2010 Standar Akuntansi Pemerintah Berbasis Akrual, pada PSAP 04 didalam paragraf 14, Catatan atas Laporan Keuangan mengungkapkan hal-hal sebagai berikut:

1) Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi.

2) Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro.

3) Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

4) Informasi tentang dasar penyajian laporan keuangan dan kebijakan- kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi- transaksi dan kejadian-kejadian penting lainnya.

5) Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan.

6) Informasi yang diharuskan oleh Pernyataan Standar Akuntansi

Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan 7) Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak

disajikan dalam lembar muka laporan keuangan.

Sedangkan Standar Akuntansi Pemerintahan Berbasis Kas Menuju Akrual, didalam PSAP 04 pada paragraf 13, Catatan atas laporan Keuangan mengungkapkan atau menyajikan atau menyediakan hal-hal sebagai berikut:

1) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-undang APBN/Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

2) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan.

3) Menyajikan informasi tentang dasar penyusunan laporan keuangan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

4) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan.

5) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas.

6) Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Pemerintah wajib menyusun laporan keuangan pemerintah daerah (LKPD) sebagai bentuk tanggung jawab pemerintah daerah kepada masyarakat yang

17

diwakilkan oleh Dewan Perwakilan Rakyat Daerah (DPRD) atas kegiatan operasional atau penggunaan keuangan daerah. Laporan Keuangan merupakan sarana untuk menyampaikan informasi keuangan kepada pihak-pihak yang berkepentingan, terutama pihak-pihak di luar instansi pemerintahan dengan maksud mempertanggungjawabkan kinerja, pelaksanaan tugas, dan fungsi program.

Menurut Afrianti (2011), laporan keuangan pada dasarnya merupakan asersi dari pihak manajemen pemerintah yang menyajikan informasi berguna untuk pengambilan keputusan dan untuk membuktikan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya. Menurut Yosefrenaldi (2013), laporan keuangan disebut berkualitas apabila informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami, memenuhi kebutuhan pemakainya dalam pengambilan keputusan, bebas dari pengertian yang menyesatkan, kesalahan material serta terpercaya sehingga laporan keuangan tersebut dapat dibandingkan dengan periode-periode sebelumnya.

Oleh karena itu, pengungkapan informasi dalam laporan keuangan harus memadai agar dapat dijadikan dasar sebagai pengambilan keputusan sehingga menghasilkan keputusan yang cermat dan tepat. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang berguna bagi para pengguna dalam melakukan dan mengevaluasi keputusan mengenai alokasi sumber daya (Sukmaningrum, 2012).

Laporan Keuangan Pemerintah Daerah (LKPD) merupakan hasil gabungan dan konsolidasi dari laporan-laporan keuangan Satuan Kerja Perangkat Daerah

(SKPD). Penyusunan LKPD selambat-lambatnya tiga bulan setelah berakhirnya tahun anggaran yang bersangkutan. Pejabat Pengelola Keuangan Daerah (PPKD) dalam hal ini bertanggung jawab atas penyusunan LKPD. Peraturan Pemerintah mengatur bahwa penyusunan dan penyajian LKPD haruslah sesuai dengan Standar Akuntansi Pemeritah (SAP). LKPD yang disajikan haruslah melampirkan ikhtisar realisasi kinerja dan laporan keuangan perusahaan daerah. Kemudian LKPD diteruskan kepada Badan Pemeriksa Keuangan (BPK) untuk dilakukan pemeriksaan. LKPD yang telah diaudit oleh BPK selanjutnya disampaikan ke DPRD untuk dibahas dan ditetapkan dengan Peraturan Daerah tentang pertanggungjawaban pelaksanaan APBD.

2.1.3 Ukuran Pemerintah Daerah

Banyak penelitian yang mendukung bahwasanya ukuran sebuah organisasi secara signifikan berpengaruh terhadap struktur organisasi. Pemerintah daerah yang besar terkadang lebih dikenal oleh publik dan sebagai wujud dari akuntabilitas publik salah satunya adalah dengan pengungkapan informasi yang lebih banyak sebagai cara untuk mengurangi biaya keagenan (Lesmana, 2010). Semakin besar jumlah aset maka semakin besar sumber daya yang bisa digunakan untuk membuat pengungkapan yang lebih besar (Hilmi & Martani, 2011).

Pemerintahan yang besar cenderung memiliki pengelolaan keuangan yang lebih kompleks sehingga hal tersebut akan mendorong pemerintah daerah untuk melakukan pengungkapan yang lebih tinggi dan sesuai dengan pengungkapan wajib berdasarkan standar akuntansi yang berlaku.

Nilai aset pemerintahan suatu daerah bisa dilihat dari jumlah aset dalam

19

neraca pemerintahan tersebut. Semakin besar pemerintahan daerah tersebut semakin banyak memiliki aturan dan ketentuan daripada organisasi kecil, selain itu pemerintahan yang besar akan lebih kompleks dalam menjaga serta mengelola asetnya, pemerintahan yang besar memiliki kewajiban untuk meningkatkan akuntabilitas, akuntabilitas dapat ditentukan dengan perubahan kinerja keuangan kearah yang lebih baik. Semakin baiknya kinerja suatu pemerintah daerah akan diimbangi dengan pelaporan keuangan yang baik pula, termasuk melakukan pengungkapan wajib laporan keuangan pemerintah daerah.

2.1.4 Kemandirian Daerah

Kemandirian keuangan daerah menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang dibutuhkan daerah (Halim, 2007 dalam Imawan, 2014).

Jumlah Pendapatan Asli Daerah (PAD) yang tinggi akan mempengaruhi tingginya tingkat kemandirian suatu daerah. Tingginya kemandirian suatu daerah maka semakin besar pula kemampuan daerah tersebut untuk mencapai tujuan otonomi daerah yakni dalam hal peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik dan adil. Menurut Undang-Undang Nomor 33 Tahun 2004, PAD adalah salah satu pendapatan daerah yang diperoleh dengan mengelola dan memanfaatkan potensi daerahnya. PAD dapat berupa pemungutan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. PAD yaitu pendapatan dari suatu daerah yang pengelolaannya diurus sendiri oleh pemerintahan tersebut, jenis penerimaan ini terdiri dari:

a) Pajak Daerah

Pajak daerah adalah pungutan wajib yang sifatnya dipaksakan, dibayar oleh rakyat kepada pemerintah daerah dan akan digunakan untuk kepentingan pemerintah dan kepentingan masyarakat umum. Rakyat yang membayar pakjak tidak akan merasakan dampak manfaat secara langsung.

Pajak adalah salah satu sumber dana pemerintah dalam menjalankan program-program pemerintahanya.

b) Retribusi Daerah

Retribusi daerah adalah pungutan yang dibayarkan oleh orang pribadi atau badan kepada pemerintah atas jasa atau pemberian izin tertentu. Retribusi dipungut langsung oleh pemerintah daerah dan dalam pemungutanya dapat bersifat wajib atau paksaan secara ekonomis karena sesuai dengan udang- undang yang berlaku.

c) Hasil Pengelolaan Kekayaan daerah yang Dipisahkan

Kekayaan daerah yang dipisahkan merupakan kekayaan negara yang pengelolaanya diserahkan kepada Badan Usaha Milik Negara atau Badan Usaha Milik Daerah. Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan bagian dari PAD daerah tersebut, yang bersumber dari bagian laba dari perusahaan daerah, bagian laba dari Lembaga keuangan bank, bagian laba atas penyertaan modal kepada badan usaha lainya.

d) Lain-lain PAD yang Sah

Lain-lain PAD yang sah merupakan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, dan hasil pengelolaan daerah yang

21

dipisahkan.

Semakin tinggi partisipasi masyarakat dalam membayar pajak maka semakin tinggi juga tingkat kemandirian daerah dan tuntutan akan transparansi dan pelaporan keuangan juga akan meningkat. Dengan begitu, semakin tinggi rasio kemandirian daerah maka pemerintah daerah cenderung untuk lebih berusaha melakukan pengungkapan wajib pada laporan keuangannya.

2.1.5 Intergovernmental Revenue

Lesmana (2010), mendefinisikan intergovernmental revenue adalah jenis pendapatan daerah yang bersumber dari transfer pemerintah pusat dan atau pemerintah provinsi kepada Pemda untuk membiayai kegiatan operasional pemerintah daerah. Dana transfer pemerintah daerah terdiri dari Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH) dan Dana Alokasi Khusus (DAK).

DBH adalah dana yang berasal dari pendapatan APBN yang dibagihasilkan kepada daerah berdasarkan angka persentase tertentu. DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah dan merupakan prioritas nasional, khususnya untuk membiayai kebutuhan-kebutuhan sarana dasar masyarakat yang belum mencapai suatu standar atau membantu percepatan pembangunan suatu daerah. DAU bertujuan untuk pemerataan kemampuaan keuangan antar daerah dengan maksud mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

Menurut Sudarsana (2013), ada beberapa cara menghitung DAU sesuai ketentuan, adalah sebagai berikut:

1) DAU ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan APBN.

2) DAU untuk daerah provinsi adalah 10%, sedangkan untuk daerah kabupaten/kota ditetapkan sebesar 90% dari dana alokasi umum sebagaimana ditetapkan diatas.

3) DAU untuk suatu daerah kabupaten/kota tertentu ditetapkan berdasarkan hasil perkalian jumlah dana alokasi umum untuk daerah/kabupaten yang ditetapkan APBN dengan porsi daerah kabupaten/kota yang bersangkutan.

4) Sedangkan yang dimaksud dengan porsi daerah kabupaten/kota sebagaimana dimaksud diatas merupakan proporsi bobot daerah kabupaten/kota diseluruh Indonesia.

Adanya transfer dari pemerintah pusat ke pemerintah daerah maka pengawasan keuangan terhadap pemerintah daerah harus lebih efektif dilakukan oleh pemerintah pusat agar tercipta suasana pemerintahan daerah yang transparan dan akuntabel. Bentuk nyata dalam mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah, pemerintah daerah akan berusaha mempertanggungjawabkan penggunaan dana yang diperoleh dari pendapatan transfer, yang digunakan untuk membiayai pengeluaran pemerintah daerah. Dengan demikian, semakin besar intergovernmental revenue maka semakin besar pula tingkat pengungkapan yang dilakukan pemerintah daerah.

2.1.6 Ukuran Legislatif

Khasanah & Rahardjo (2014), Lembaga legislatif atau Dewan Perwakilan Rakyat Daerah atau yang dikenal dengan DPRD, merupakan lembaga perwakilan

23

rakyat daerah dan berkedudukan sebagai faktor pelaksanaan pemerintahan daerah.

DPRD memiliki fungsi legislasi, anggaran, dan pengawasan (Undang-Undang Nomor 9 Tahun 2015). Pada proses penyusunan APBD, kepala daerah menyampaikan rancangan peraturan daerah tentang APBD beserta lampirannya kepada DPRD paling lambat pada minggu pertama bulan Oktober tahun anggaran sebelumnya dari tahun yang direncanakan untuk mendapatkan persetujuan Bersama (Permendagri Nomor 13 Thn 2006 Pasal 104 ayat 1).

Menurut Setyaningrum & Syafitri (2012), DPRD sebagai badan legislatif memiliki tugas sebagai pengawas terhadap keuangan daerah agar pemerintah daerah dapat mengelola anggaran dengan sebaik-baiknya, sehingga anggaran dapat mencapai tujuan yang diinginkan. Banyaknya jumlah anggota DPRD diharapkan dapat meningkatkan pengawasan terhadap pemerintah daerah sehingga berdampak dengan adanya peningkatan pada pengungkapan laporan keuangan pemerintah daerah. Konsekuen dari banyaknya jumlah legislatif ialah pemerintah daerah akan lebih bertanggung jawab dalam mengungkapkan informasi akuntansi sesuai dengan SAP.

2.1.7 Temuan Audit

Menurut Mulyadi (2002), auditing adalah proses sistematik untuk mendapatkan dan mengevaluasi bukti secara objektif mengenai peryataan- pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan. Kawedar (2010), menyampaikan laporan keuangan perlu

diaudit oleh Badan Pemeriksa Keuangan untuk meningkatkan kualitas transparansi dan akuntabilitas laporan keuangan pemerintah. Kualitas audit merupakan faktor utama dalam praktek audit.

Sebagai pihak yang melakukan pemeriksaan, Badan Pemeriksa Keuangan (BPK) akan melakukan pemeriksaan yang terdiri dari pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu. Hasil dari pemeriksaan yang dilakukan BPK tersebut akan menghasilkan opini, temuan, kesimpulan atau dalam bentuk rekomendasi. Temuan audit meliputi ketidak wajaran, penyimpangan atau pelanggaran yang ditemukan oleh auditor berdasarkan hasil pemeriksaan yang telah dilakukan oleh auditor (Arifin & Fitriasari, 2014).

Temuan audit merupakan kasus-kasus yang ditemukan BPK dalam laporan keuangan pemerintah daerah atas pelanggaran yang dilakukan oleh suatu daerah terhadap ketentuan perundang-undangan yang berlaku maupun terhadap pengendalian internal. Dengan adanya temuan audit didalam hasil pemeriksaan, maka BPK akan meminta pemerintah daerah tersebut untuk melakukan koreksi dan meningkatkan pengungkapan didalam laporan keuangannya. Penelitian Ratnasari (2016), menemukan temuan audit BPK RI berpengaruh positif signifikan terhadap tingkat pengungkapan wajib LKPD. Sehingga, semakin banyaknya temuan didalam laporan keuangan maka akan semakin besar juga pengungkapan yang akan dimintai oleh BPK dalam laporan keuangan tersebut.

25

2.2 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu Tentang Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah

No.

Peneliti / Tahun Penelitian /

Judul

Variabel Independen Hasil Penelitian

1. Lesmana / 2010 / Pengaruh karakteristik pemerintah daerah terhadap tingkat pengungkapan wajib di Indonesia

Ukuran pemerintah daerah Kewajiban

Pendapatan transfer Umur permerintah daerah Jumlah SKPD

Rasio kemandirian keuangan daerah

Hasil penelitian menunjukkan bahwa variabel umur pemerintah daerah dan rasio kemandirian keuangan daerah berpengaruh secara positif terhadap tingkat pengungkapan wajib. Variabel ukuran pemerintah daerah, kewajiban, pendapatan transfer, dan jumlah satuan kerja perangkat daerah tidak berpengaruh terhadap tingkat pengungkapan wajib LKPD.

2. Heriningsih dan Rusherlistyani / 2013 / Faktor – faktor yang mempengaruhi tingkat pengungkapan laporan keuangan pemerintah daerah

Tingkat ketergantungan Ukuran pemerintah daerah

Tingkat akuntabilitas

Hasil penelitian menunjukkan bahwa karakteristik pemerintah daerah (tingkat

ketergantungan dan ukuran pemerintah daerah) dan tingkat akuntabilitas (opini auditor, kelemahan dari SPI, ketidakpatuhan terhadap

hukum) tidak berpengaruh terhadap pengungkapan laporan keuangan pemerintah

daerah.

3. Maulana dan Handayani / 2015 / Pengaruh

karakteristik, kompleksitas pemerintahan dan temuan audit terhadap tingkat pengungkapan wajib LKPD

Ukuran pemerintah daerah Kemandirian daerah Intergovernmental revenue Ukuran legislatif

Temuan audit

Hasil penelitian

menunjukkan bahwa secara parsial variabel ukuran pemerintah daerah dan ukuran legislatif

berpengaruh positif terhadap tingkat pengungkapan dan variabel intergovernmental revenue berpengaruh negatif terhadap tingkat

pengungkapan, sedangkan variabel kemandirian daerah, jumlah SKPD dan temuan audit tidak berpengaruh terhadap tingkat pengungkapan.

Variabel temuan audit sebaiknya tidak hanya diproksikan dengan jumlah

temuan saja, karena hal ini dinilai tidak material.

Penggunaan proksi nilai temuan dan kategori temuan akan lebih tepat dalam menentukan tingkat materialitas suatu temuan.

4. Waliyyani dan Mahmud / 2015 / Pengaruh karakteristik pemerintah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah di Indonesia

Size

Umur pemerintah daerah Temuan audit

Leverage

Intergovernmental revenue

Hasil penelitian menunjukkan bahwa secara parsial variabel umur

pemerintah daerah berpengaruh positif terhadap tingkat

pengungkapan LKPD, sedangkan variabel size, temuan audit, leverage, dan intergovernmental revenue tidak berpengaruh terhadap tingkat pengungkapan LKPD.

5. Feriyanti,

Hermanto, Suransi / 2015 /

Determinan kepatuhan pada ketentuan pengungkapan wajib laporan keuangan

pemerintah daerah (Studi pada Kabupaten/Kota di Provinsi Nusa Tenggara Barat

Kekayaan daerah Tingkat ketergantungan pemerintah daerah Jumlah penduduk Jumlah SKPD Temuan audit

Penyimpangan hasil audit

Hasil penelitian menunjukkan bahwa kekayaan pemerintah daerah, tingkat ketergantungan, Umur administratif Pemerintah Daerah, jumlah anggota legislatif, jumlah Satuan Kerja Perangkat Daerah (SKPD) dan tingkat penyimpangan berdasarkan hasil audit BPK memiliki pengaruh terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, sedangkan jumlah penduduk dan jumlah temuan hasil audit tidak mempunyai pengaruh terhadap tingkat pengungkapan LKPD.

6. Ratnasari / 2016 / Pengaruh karakteristik pemerintah daerah dan temuan audit BPK terhadap tingkat pengungkapan wajib laporan keuangan

pemerintah daerah

Ukuran pemerintah daerah Intergovernmental revenue Temuan audit

Kekayaan daerah Kemandirian daerah

Hasil penelitian menunjukan ukuran pemerintah daerah,

intergovernmental revenue dan temuan audit berpengaruh positif, sedangkan kekayaan daerah dan kemandirian daerah tidak berpengaruh.

27

7. Rahayu dan Mardiana / 2016 / Pengaruh karakteristik, kompleksitas, dan temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah dengan sistem pengendalian intern sebagai variabel moderating pada LKPD

Kabupaten/Kota di Sulawesi Selatan

Ukuran pemerintah Daerah

Ukuran legislatif Temuan audit Kemandirian daerah

Berdasarkan hasil penelitian bahwa variabel ukuran pemda dan ukuran legislatif berpengaruh positif signifikan terhadap tingkat pengungkapan LKPD, variabel temuan audit memiliki pengaruh negative signifikan sedangkan tingkat kemandirian daerah tidak berpengaruh terhadap tingkat pengungkapan dan variabel sistem

pengendalian intern mampu menguatkan hubungan antara ukuran pemerintah daerah, ukuran legislative dan temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.

8. Ramdhani / 2016 / Analisis faktor- faktor yang mempengaruhi tingkat pengungkapan laporan keuangan pemerintah daerah di Provinsi Banten

Kekayaan Daerah Tingkat Ketergantungan Ukuran Daerah

Kompleksitas Daerah Belanja Daerah Jumlah SKPD

Luas kekayaan, tingkat ketergantungan, dan jumlah

pendidikan di masing-masing daerah berpengaruh negatif signifikan terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, sedangkan ukuran wilayah,

kompleksitas wilayah, dan daerah pengeluaran tidak mempengaruhi tingkat pengungkapan laporan keuangan pemerintah daerah.

9. Simbolon dan Kurniawan / 2017 / Pengaruh

karakteristik pemerintah daerah terhadap tingkat pengungkapan laporan keuangan di seluruh Provinsi Indonesia

Ukuran pemerintah daerah

Intergovernmental revenue

Rasio kemandirian keuangan

Ukuran legislatif

Kekayaan pemerintah daerah Usia administratif

Diferensiasi fungsional Spesialisasi pekerjaan

Hasil penelitian menunjukan bahwa ukuran pemerintah daerah berpengaruh positif terhadap tingkat

pengungkapan laporan keuangan.

Intergovernmental revenue dan rasio kemandirian keuangan memiliki efek negatif pada tingkat pengungkapan laporan keuangan. Ukuran legislatif, kekayaan pemerintah daerah, usia administratif, diferensiasi fungsional dan spesialisasi pekerjaan tidak berpengaruh pada tingkat pengungkapan laporan keuangan.

10. Naopal, dkk / 2017 / Pengaruh karakteristik daerah, jumlah penduduk, temuan

Karakteristik daerah Jumlah penduduk Temuan audit Opini audit

Hasil penelitian menunjukkan bahwa karakteristik daerah, jumlah

penduduk, temuan audit dan opini audit memiliki pengaruh secara simultan terhadap tingkat

audit, dan opini audit terhadap pengungkapan laporan keuangan pemerintah daerah

pengungkapan LKPD kabupaten/kota di Jawa Barat periode 2014-2015.

Kemudian secara parsial, umur pemerintahan dan opini audit memiliki pengaruh positif sedangkan ukuran pemerintahan, jumlah penduduk dan temuan audit secara parsial tidak memiliki pengaruh terhadap LKPD kabupaten/kota di Jawa Barat periode 2014-2015.

Sumber: Review Penelitian Terdahulu

Berdasarkan penelitian dengan topik yang sama telah dilakukan oleh peneliti sebelumnya. Lesmana (2010), penelitian berjudul pengaruh karakteristik pemerintah daerah terhadap tingkat pengungkapan wajib di Indonesia. Hasil penelitian menunjukkan bahwa variabel umur pemerintah daerah dan rasio kemandirian keuangan daerah berpengaruh secara positif terhadap tingkat pengungkapan wajib sedangkan variabel ukuran pemerintah daerah, kewajiban, pendapatan transfer, dan jumlah satuan kerja perangkat daerah tidak berpengaruh terhadap tingkat pengungkapan wajib LKPD.

Penelitian yang berkaitan dengan Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah telah banyak dilakukan antara lain penelitian yang dilakukan Heriningsih dan Rusherlistyani (2013) dengan judul faktor-faktor yang mempengaruhi tingkat pengungkapan laporan keuangan pemerintah daerah. Hasil penelitian menunjukkan bahwa karakteristik pemerintah daerah (tingkat ketergantungan dan ukuran pemerintah daerah) dan tingkat akuntabilitas (opini auditor, kelemahan dari SPI, ketidakpatuhan terhadap hukum) tidak mempengaruhi pengungkapan laporan keuangan pemerintah daerah.

Maulana dan Handayani (2015), meneliti dengan judul pengaruh karakteristik, kompleksitas pemerintahan dan temuan audit terhadap tingkat

29

pengungkapan wajib LKPD. Hasil penelitian menunjukkan bahwa secara parsial variabel ukuran pemerintah daerah dan ukuran legislatif berpengaruh positif terhadap tingkat pengungkapan dan variabel intergovernmental revenue berpengaruh negatif terhadap tingkat pengungkapan, sedangkan variabel kemandirian daerah, jumlah SKPD dan temuan audit tidak berpengaruh terhadap tingkat pengungkapan.

Waliyyani dan Mahmud (2015), penelitian berjudul pengaruh karakteristik pemerintah daerah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah di Indonesia. Hasil menunjukkan bahwa ecara parsial variabel umur pemerintah daerah berpengaruh positif terhadap tingkat pengungkapan LKPD, sedangkan variabel size, temuan audit, leverage, dan intergovernmental revenue tidak berpengaruh terhadap tingkat pengungkapan LKPD.

Feriyanti, dkk (2015), penelitian berjudul determinan kepatuhan pada ketentuan pengungkapan wajib laporan keuangan pemerintah daerah (studi pada kabupaten/kota di Provinsi Nusa Tenggara Barat. Hasil menunjukkan bahwa kekayaan pemerintah daerah, tingkat ketergantungan, Umur administratif Pemerintah Daerah, jumlah anggota legislatif, jumlah Satuan Kerja Perangkat Daerah (SKPD) dan tingkat penyimpangan berdasarkan hasil audit BPK memiliki pengaruh terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, sedangkan jumlah penduduk dan jumlah temuan hasil audit tidak mempunyai pengaruh terhadap tingkat pengungkapan LKPD.

Ratnasari (2016), penelitian berjudul pengaruh karakteristik pemerintah daerah dan temuan audit BPK RI terhadap tingkat pengungkapan wajib laporan

keuangan pemerintah daerah (Studi pada Pemerintah Provinsi di Indonesia periode 2012-2014). Hasil penelitian menunjukkan ukuran pemerintah daerah, intergovernmental revenue dan temuan audit berpengaruh positif, sedangkan kekayaan daerah dan kemandirian daerah tidak berpengaruh.

Rahayu dan Mardiana (2016), penelitian berjudul pengaruh karakteristik, kompleksitas, dan temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah dengan sistem pengendalian intern sebagai variabel moderating pada LKPD Kabupaten/Kota di Sulawesi Selatan. Hasil penelitian menunjukkan bahwa variabel ukuran pemda dan ukuran legislatif berpengaruh positif signifikan terhadap tingkat pengungkapan LKPD, variabel temuan audit memiliki pengaruh negatif signifikan sedangkan tingkat kemandirian daerah tidak berpengaruh terhadap tingkat pengungkapan dan variabel sistem pengendalian intern mampu menguatkan hubungan antara ukuran pemerintah daerah, ukuran legislative dan temuan audit terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.

Ramdhani (2016), penelitian berjudul analisis faktor-faktor yang mempengaruhi tingkat pengungkapan laporan keuangan pemerintah daerah di Provinsi Banten. Hasil menunjukkan bahwa luas kekayaan, tingkat ketergantungan, dan jumlah pendidikan di masing-masing daerah berpengaruh negatif signifikan terhadap tingkat pengungkapan laporan keuangan pemerintah daerah, sedangkan ukuran wilayah, kompleksitas wilayah, dan daerah pengeluaran tidak mempengaruhi tingkat pengungkapan laporan keuangan pemerintah daerah.

Simbolon dan Kurniawan (2017), penelitian berjudul pengaruh

31

karakteristik pemerintah daerah terhadap tingkat pengungkapan laporan keuangan di seluruh Provinsi Indonesia. Hasil penelitian menunjukkan bahwa ukuran pemerintah daerah berpengaruh positif terhadap tingkat pengungkapan laporan keuangan. Intergovernmental revenue dan rasio kemandirian keuangan memiliki efek negatif pada tingkat pengungkapan laporan keuangan. Ukuran legislatif, kekayaan pemerintah daerah, usia administratif, diferensiasi fungsional dan spesialisasi pekerjaan tidak berpengaruh pada tingkat pengungkapan laporan keuangan.

Naopal, dkk (2017), penelitian berjudul pengaruh karakteristik daerah, jumlah penduduk, temuan audit dan opini audit terhadap pengungkapan laporan keuangan pemerintah daerah. Hasil penelitian menunjukkan bahwa karakteristik daerah, jumlah penduduk, temuan audit dan opini audit memiliki pengaruh secara simultan terhadap tingkat pengungkapan LKPD kabupaten/kota di Jawa Barat periode 2014-2015. Kemudian secara parsial, umur pemerintahan dan opini audit memiliki pengaruh positif sedangkan ukuran pemerintahan, jumlah penduduk dan temuan audit secara parsial tidak memiliki pengaruh terhadap LKPD kabupaten/kota di Jawa Barat periode 2014-2015.

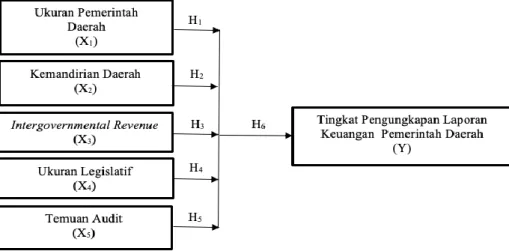

2.3 Kerangka Konseptual

Kerangka konseptual dibangun untuk memperlihatkan hubungan pengaruh setiap variabel dalam satu penelitian. Berdasarkan rumusan masalah, landasan teoritis dan review penelitian terdahulu, kerangka konseptual penelitian ini digambarkan pada gambar berikut:

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual diatas menjelaskan hubungan antara masing-masing variabel independen dan dependen. Penjelasan dari gambar diatas adalah sebagai berikut:

2.3.1 Ukuran Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah.

Ukuran pemerintah daerah dalam penelitian ini akan diproksikan dengan total aset yang merupakan sumber daya yang digunakan untuk melakukan kegiatan operasional suatu entitas. Simbolon & Kurniawan (2017), menyatakan aset menunjukan sumber daya ekonomi yang dikuasai dan atau dimiliki pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dimasa depan diharapkan dapat diperoleh. Semakin besar total aset, maka semakin besar pula ukuran pemerintahan tersebut.

33

Ukuran pemerintahan yang besar akan mendorong pemerintahan daerah tersebut untuk mengungkapkan informasi keuangan secara lengkap, selain itu ukuran pemerintah yang besar biasanya akan semakin dikenal oleh publik dan memilik pengelolaan keuangan yang kompleks sehingga pemerintah akan mendapatkan pengawasan yang lebih ekstra terkait transparansi dan akuntabilitas.

2.3.2 Kemandirian Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah.

Kemandirian daerah menggambarkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah melunasi pajak dan retribusi sebagai sumber pendapatan yang dibutuhkan daerah. Kemandirian suatu daerah dapat dilihat dari perbandingan antara PAD dan total pendapatan daerah (Imawan, 2014).

Semakin tinggi PAD maka semakin tinggi rasio kemandirian, besarnya PAD menunjukan semakin tingginya kontribusi masyarakat dalam membayar pajak dan retribusi. Hal ini mengakibatkan meningkatnya tuntutan terhadap pemerintah daerah untuk meningkatkan transparansi dan akuntabilitas. Transparansi dan akuntabilitas bisa dicapai salah satunya dengan LKPD. Semakin tinggi kemandirian daerah, maka semakin besar tuntutan bagi pemerintah daerah dalam melaporkan pengungkapan didalam LKPD.

2.3.3 Intergovernmental Revenue Terhadap Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah

Pemerintah dengan intergovernmental revenue yang tinggi menunjukan bahwa pemerintah daerah tersebut memilki tingkat ketergantungan keuangan