Page | 56

ANALISA LAPORAN KEUANGAN GUNA MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN SEMEN DI

BURSA EFEK INDONESIA PERIODE 2017-2018

Silvi Meliani1 Universitas Nusa Putra silvi.meliani_AK18@nusaputra.ac.id

Fitri Mareta2 Universitas Nusa Putra fitri.mareta@nusaputra.ac.id

Ana Yuliana Jasuni3 Universitas Nusa Putra ana.yuliana@nusaputra.ac.id

Elin Paulina4 Universitas Nusa Putra elin.paulina@nusaputra.ac.id

ABSTRAK

Kinerja keuangan pada perusahaan semen di Bursa Efek Indonesia ialah menganalisisa laporan keuangan perusahaan. Guna menelaah keadaan keuangan perusahaan caka patau tidak, dan mampu di diketahui memakai analisis rasio. Maksud penelitian ini adalah guna mengetahui kinerja keuangan pada Wijaya Karya Beton, Waskita Beton Precast dan Semen Baturaja. Rasio likuiditas Waskita Beton Precast dan Semen Baturaja perusahaan mengalami kenaikan menjadikan keadaan perusahaan dikategorikan dalam keadaan cakap, berbanding terbalik dengan Wijaya Karya Beton yang mengalami penurunan menjadikan tidak dalam keadaan cakap. Rasio aktivitas menampakan tingkatan di setiap tahunnya menjadikan keadaan perusahaan Waskita Beton Precast dan Semen Baturaja dikatakan dalam keadaan cakap, tapi Wijaya Karya Beton yang mengalami penurunan menjadikan tidak dalam keadaan cakap.

Rasio solvabilitas menampakan bahwa modal perusahaan Waskita Beton Precast sedikit menanggung utang atas kreditor, menjadikan keadaan perusahaan dikatakan dalam keadaan tidak cakap, Berbeda dengan Wijaya Karya Beton dan Semen Baturaja berada dalam posisi yang cakap. Rasio profitabilitas menampakan peningkatan dari tahun ke tahun dapat diucapkan perusahaan Karya Beton, Waskita Beton Precast dan Semen Baturaja berada pada posisi yang cakap meskipun Waskita Beton Precast mengalami sedikit penurunan.

Kata Kunci: rasio likuiditas; rasio aktivitas; rasio solvabilitas; rasio profitabilitas; kinerja keuangan

Page | 57 ABSTRACT

The financial performance of cement companies on the Indonesia Stock Exchange is to analyze the company's financial statements. In order to examine the financial condition of the company or not, and can be known using ratio analysis. The purpose of this study is to determine the financial performance of Wijaya Karya Beton, Waskita Beton Precast and Semen Baturaja.

The liquidity ratio of Waskita Beton Precast and Semen Baturaja companies has increased, making the company categorized as in a capable state, inversely proportional to Wijaya Karya Beton which has decreased making it not in a capable state. The activity ratio shows the level each year makes the company Waskita Beton Precast and Semen Baturaja said to be in a capable condition, but Wijaya Karya Beton which has decreased makes it not in a capable state. The solvency ratio shows that the company's capital, Waskita Beton Precast, bears little debt to creditors, making the company said to be in a state of incompetence, in contrast to Wijaya Karya Beton and Semen Baturaja are in a capable position. The profitability ratio shows an increase from year to year. It can be said that Karya Beton, Waskita Beton Precast and Semen Baturaja are in a capable position even though Waskita Beton Precast has decreased slightly.

Keywords: liquidity ratios; activity ratios; solvency ratios; profitability ratios; financial performance

PENDAHULUAN

Di Asia Tenggara terdapat Indonesia sebagai negara berkembang. Oleh karena itu di era Presiden Jokowi Indonesia sedang berusaha menjadi negara maju, salah satunya dengan membangun insfrakstuktur terlebih dahulu. Contohnya seperti pembangunan jalan raya, mendirikan gedung-gedung baru dan lainnya hingga jumlah permintaan semen di Indonesia sangat meningkat setiap tahunnya. Kapasitas produksi pada tahun 2017 mencapai 107,9 juta Ton pertahunnya (Hidayat, 2018). Fungsinya dari laporan keuangan guna memberikan informasi atas posisi, kinerja dan arus kas suatu perusahaan atas tenggang tertentu. Guna mampu bermanfaat bagi sebagian pengguna atas rangka menciptakan kepastian.

Ketika akan menilai keuangan perusahaan mampu melakukan analisisa laporan keuangan. Guna memahami laporan keuangan dalam kondisi yang cakap atau tdak , salah satunya ialah analisisa rasio dengan waktu minimal 2 (dua) tahun terakhir dari berjalannya perusahaan. Analisis rasio yang digunakan ialah rasio likuiditas, solvabilitas, aktivitas dan profitabilitas. Kualitas likuiditas ialah menampakan kemampuan perusahaan mampu dalam hal memenuhi kewajiban pendek atau panjangnya. Rasio aktivitas menimbang efektivitas menggunakan aktiva. Rasio solvabilitas, menampakan kemampuan perusahaan ketika memenuhi semua kewajibannya memakai harta yang dimilikinya. Rasio profitabilitas menampakan kemampuan perusahaan guna menjalankan labanya atas modal yang dimilikinya.

Tujuan atas pengkajian guna memahami kinerja keuangan terdaftar di BEI periode 2017-2018 perusahaan Semen menggunakan rasio likuiditas, aktivitas, solvabilitas, dan profitabilitas.

KAJIAN LITERATUR 1. Laporan Keuangan

Laporan keuangan ialah hasil proses perhitungan akuntansi guna dapat digunakan sebagai alat berkomunikasi atau aktivitas suatu perusahaan dengan pihak-pihak yang

Page | 58 bersangkutan (Munawir, 2010). Sehingga disimpulkan bahwa laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang telah dilakukan oleh perusahaan dalam suatu periode akuntansi yang menunjukkan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. (Harahap, 2009) menyatakan bahwa laporan keuangan dalam suatu perusahaan sebenarnya merupakan output dari proses atau siklus akuntansi dalam suatu kesatuan usaha, dimana proses akuntansi meliputi kegiatan-kegiatan:

a. Mengumpulkan bukti-bukti transaksi b. Mencatat transaksi dalam jurnal

c. Memposting dalam buku besar dan membuat kertas kerja d. Menyusun laporan keuangan

Laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan pada periode tertentu (Kasmir, 2008). Laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya (Fahmi, 2012). Laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan sebagai alat komunikasi data keuangan suatu perusahaan dalam pengambilan keputusan.

2. Kinerja Perusahaan

Kinerja keuangan ialah melihat kemampuan perusahaan melaksanakan aturan-aturan pelaksanaan keuangan secara cakapdan benar (Fahmi, 2012). Unsur dari kinerja keuangan perusahaan adalah unsur yang berkaitan secara langsung dengan pengukuran kinerja perusahaan disajikan pada laporan keuangan yang disebut laporan laba rugi, penghasilan bersih seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran lainnya. Penilaian kinerja memiliki manfaat bagi manajeman (Praytio, 2010) sebagai berikut:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotifan karyawan secara maksimal

b. Membantu pengambilan keputusan yang berhubungan dengan karyawan seperti promosi, transfer, dan pemberhentian

c. Mengidentifikasikan kebutuhan pelatihan dan pengembangan karyawan dan menyediakan kriteria promosi dan evaluasi program pelatihan karyawan

d. Menyediakan umpan balik bagi karyawan bagaimana atasan menilai kinerja mereka e. Menyediakan suatu dasar dengan distribusi penghargaan

3. Analisis Rasio Keuangan

Analisa rasio keuangan ialah aktivitas menyamkan angka-angka di laporan keuangan, menyamakan mampu dilakukan satu komponen dengan komponen lain (Kasmir, 2008).

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Tujuan dari analisis rasio adalah untuk dapat menentukan tingkat likuiditas, solvabilitas, keefektifan operasi serta derajat keuntungan suatu perusahaan (profitability perusahaan) (Raharjapura, 2011). Rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai (Ang, 1997), yaitu:

a. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk memenuhi obligasi

Page | 59 (kewajiban) yang jatuh tempo. Rasio likuiditas ini terdiri dari: current ratio, quick ratio, dan working capital

b. Rasio Aktivitas

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan dalam memanfaatkan harta yang dimilikinya. Rasio aktivitas terdiri dari: total asset turnover, fixed asset turnover, accounts receivable turnover, inventory turnover, average collection period, dan day’s sales in inventory.

c. Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini juga disebut leverage ratios, karena rasio ini meripakan rasio pengungkit yaitu menggunakan uang pinjaman (debt) untuk memperoleh keuntungan.

Rasio ini terdiri dari: debt ratio, debt to equity ratio, long-term debt to equity ratio, long- term debt to capitalization ratio, times interest earned, cash flow interest coverage, cash flow to net income, dan cash return on sales.

d. Rasio Rentabilitas/Profitabilitas

Rasio ini menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Rasio rentabilitas terdiri dari gross profit margin, net profit margin, operating return on assets, return on assets, return on equity, dan operating ratio.

METODE PENELITIAN

Penelitian ini menggunakan metode kualitatif dimana peneliti bertugas sebagai instrumen kunci guna meneliti pada kondisi objek. Asal data penelitian ini ialah data sekunder berupa dokumen BEI lewat internet. Populasi yag di gunakan ialah semua perusahaan manufaktur sektor semen yang terdaftar di BEI periode 2017-2018 yang terdiri dari 6 perusahaan. Pengambilan sempel metode purposive sampling. Purposive sampling ialah teknik pengambilan sempel dengan menetapkan beberapa kriteria tertentu. Adapun kriterianya yang di gunakan dalam penelitian ini ialah :

1) Harus terdaftar di Bursa Efek Indonesia (BEI) periode 2017-2018.

2) Terus menerus meluncurkan laporan keuangan.

3) Meluncurkan laporan keuangan yang telah di audit periode 2017-218.

Jumlah sempel ialah 3 perusahaan manufaktur atas sektor semen dengan periode pengamatan 2 tahun.

1. Metode Analisis

Analisa horizontal ialah menyamakan laporan keuangan. Mampulah terlihat perkembangan perusahaan dari periode satu ke periode yang lain.

1) Likuiditas, dihitung :

a Rasio Lancar = Aktiva lancar

Hutang Lancar

b Rasio Cepat = Aktiva Lancar-Persediaan Hutang Lancar

c Rasio Kas (cash ratio) = Kas

Hutang Lancar 2) Aktivitas, dihitung:

Page | 60 a Inventory turn over = Harga Pokok Penjualan

Persediaan b Fixed asset turn over = Total Aktiva

Penjualan c Total asset turn over = Penjualan

Total Aktiva d Average of receiveble turn over = Piutang

Penjualan/365

3) Solvabilitas, yang dihitung

a Rasio Hutang Aktiva = Total hutang Total Aktiva b Rasio Hutang Modal = Total Hutang

Total Modal 4) Profitabilitas, yang dihitung

a Net Profit Margin = Laba Bersih Penjualan

b Return On Asset = Penjualan

Laba Bersih

c Return On = Laba Bersih

Modal HASIL DAN PEMBAHASAN

1. Likuiditas

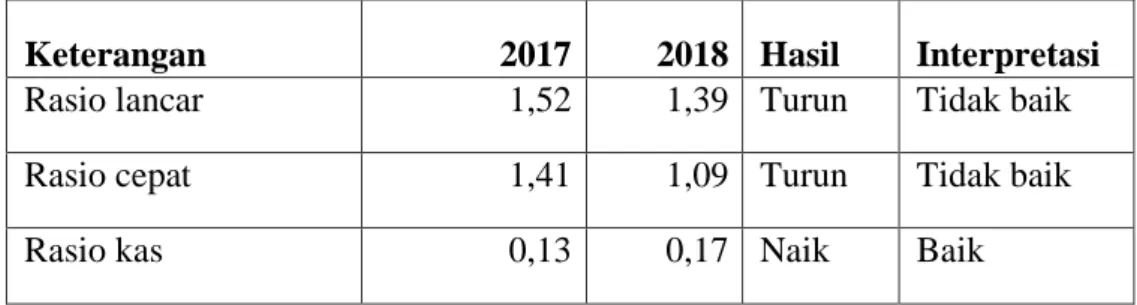

Tabel 1. Penyamaan Rasio Likuiditas Wijaya Karya Beton

Keterangan 2017 2018 Hasil Interpretasi

Rasio lancar 1,52 1,39 Turun Tidak baik

Rasio cepat 1,41 1,09 Turun Tidak baik

Rasio kas 0,13 0,17 Naik Baik

Wijaya Karya Beton secara keseluruhan keadaan perusahaan berada dalam keadaan tidak terlalu cakap. Mampu dilihat pada rasio lancar 2017 adalah 1,52 sedangkan 2018 adalah 1,39 ada penurunan sebesar 0,13% , rasio cepat 2017 adalah 1,41 sedangkan 2018 adalah 1,09 ada penurunan sebesar 0,32% dan rasio kas 2017 adalah 0,13 sedangkan 2018 adalah 0,17 ada peningkatan sebesar 0,4%. Sehingga dapat dijabarkan rasio perusahaan ini tidak lancar dimana keadaan dirasa tidak baik karena tidak mampu melunasi kewajiban jangka pendek.

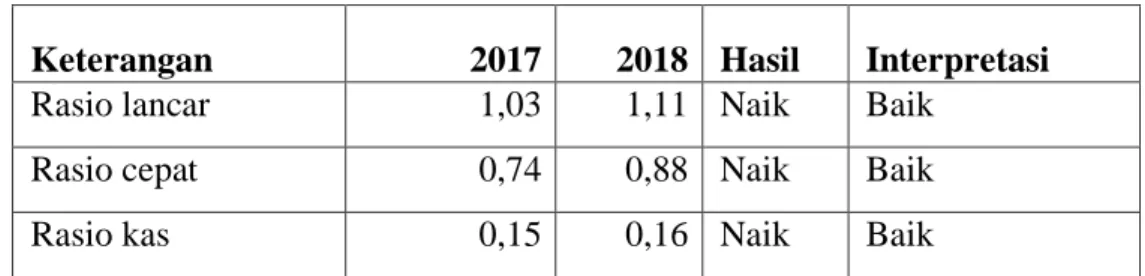

Page | 61 Tabel 2. Penyamaan Rasio Likuiditas Waskita Beton Precast

Keterangan 2017 2018 Hasil Interpretasi

Rasio lancar 1,03 1,11 Naik Baik

Rasio cepat 0,74 0,88 Naik Baik

Rasio kas 0,15 0,16 Naik Baik

Waskita Beton Precast berada dalam keadaan baik. Hal ini dapat dilihat pada rasio lancar 2017 adalah 1,03 sedangkan 2018 adalah 1,11, ada peningkatan sebesar 0,8%, rasio cepat 2017 adalah 0,74 sedangkan 2018 adalah 0,88, ada peningkatan sebesar 0,14%. Rasio kas 2017 sebesar 0,15 sedangkan 2018 sebesar 0,16, ada peningkatan sebesar 0,1%. Sehingga dapat dijabarkan perusahaan dalam keadaan baik karena mampu melunasi kewajiban jangka pendek.

Tabel 3. Penyamaan Rasio Likuiditas Semen Baturaja

Keterangan 2017 2018 Hasil Interpretasi

Rasio lancar 1,67 2,13 Naik Baik

Rasio cepat 1,37 1,67 Naik Baik

Rasio kas 0,72 0,73 Naik Baik

Semen Baturaja dalam keadaan tidak terlalu baik. Hal ini dapat dilihat pada rasio lancar 2017 sebesar 1,67 sedangkan 2018 sebesar 2,13, sehingga ada peningkatan sebesar 1,54. Rasio cepat 2017 sebesar 1,37 sedangkan 2018 sebesar 1,67, ada peningkatan sebesar 0,30%. Rasio kas 2017 sebesar 0,72 sedangkan 2018 sebesar 0,73, sehingga ada peningkatan sebesar 0,1%. Oleh karena itu, dapat dijabarkan perusahan dinyatakan baik karena mampu melunasi kewajiban jangka pendek.

2. Aktivitas

Tabel 4. Penyamaan Rasio aktivitas Wijaya Karya Beton

Keterangan 2017 2018 Hasil Interpretasi

Inventory turn over 8,27 3,59 Turun Tidak baik Fixed asset turn

over 2,25 1,69 Turun Tidak baik

Total asset turn

over 0,47 0,52 Naik Baik

Average of

receiveble turn over 324,74 56,85 Turun Tidak baik

Page | 62 Wijaya Karya Beton d a l a m keadaan tidak cakap karena terdapat kenaikan total asset turn over pada tahun 2017 sebesar 0,47% dan pada 2018 sebesar 0,52%.

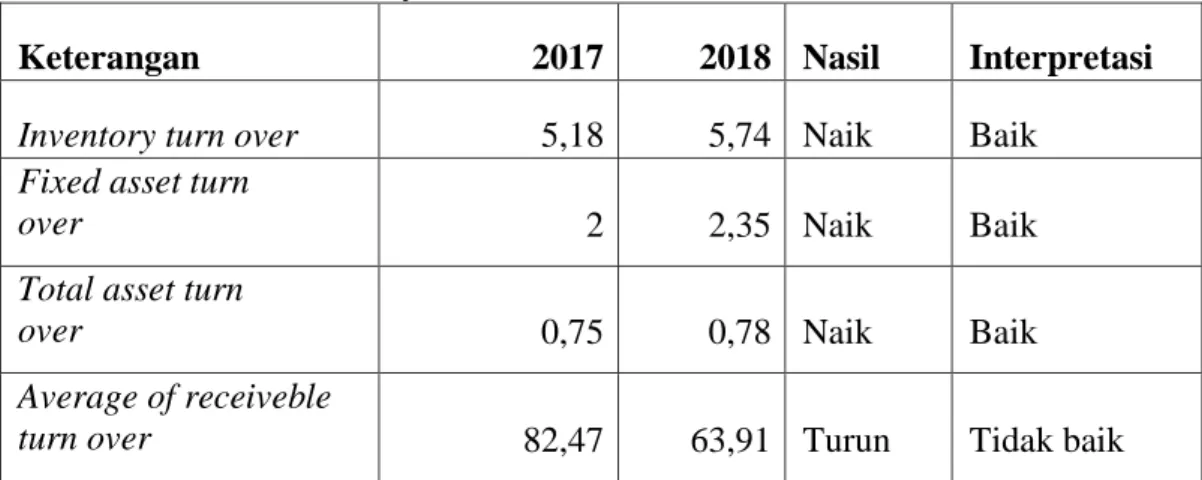

Tabel 5. Penyamaan Rasio aktivitas Waskita Beton Precast

Keterangan 2017 2018 Nasil Interpretasi

Inventory turn over 5,18 5,74 Naik Baik

Fixed asset turn

over 2 2,35 Naik Baik

Total asset turn

over 0,75 0,78 Naik Baik

Average of receiveble

turn over 82,47 63,91 Turun Tidak baik

Waskita Beton Precast dalam kedaan tidak baik karena terdapa tpenurunan rasio aktivitas, yaitu pada tahun 2017 sebesar 82,47% dan pada 2018 sebesar 63,91%.

Tabel 6. Penyamaan Rasio Aktivitas PT Semen Baturaja

Keterangan 2017 2018 Hasil Interpretasi Inventory turn over 7,63 6,85 Turun Tidak baik Fixed asset turn

over 0,4 049 Naik Baik

Total asset turn

over 0,3 0,36 Naik Baik

Average of receiveble

turn over 94,59 52,17 Turun Tidak baik

Semen Baturaja dalam keadaan tidak begitu baik karena Fixed asset turn over dan Average of receiveble turn over mengalami kenaikan dan sebaliknya Inventory turn over dan Average of receiveble turn over mengalami penurunan.

3. Solvabilitas

Tabel 7. Penyamaan Rasio Solvabilitas Wijaya Karya Beton

Keterangan 2017 2018 Hasil Interpretasi

Total Debt to Total

Asset 0,5 0,48 Turun Tidak baik

Long Term Debt to

Equity Ratio 1,03 0,93 Turun Tidak baik

Page | 63 Wijaya Karya Beton dalam keadaan baik karena rasio solvabilitas mengalami penurunan yaitu pada tahun 2017 sebesar 1,03%, sedangkan tahun 2018 sebesar 0,93%. Hal ini berarti modal perusahaan masih mencukupi guna menjamin hutang.

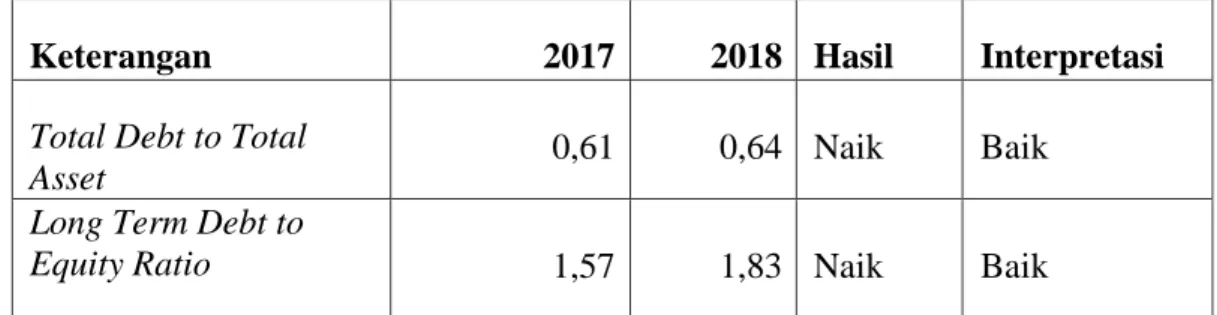

Tabel 8. Penyamaan rasio solvabilitas Waskita Beton Precast

Waskita Beton Precast dalam keadaan tidak begitu baik karena terdapat kenaikan rasio solvabilitas, yaitu pada tahun 2017 sebesar 1,57% dan pada 2018 sebesar 1,83%. Hal ini berarti modal perusahaan masih mencukupi guna menjamin hutang kreditur tetapi dapat mempengaruhi kinerja perusahaan.

Tabel 9. Penyamaan Rasio Solvabilitas Semen Baturaja

Keterangan 2017 2018 Hasil Interpretasi

Total Debt to Total

Asset 0,32 0,37 Naik Baik

Long Term Debt to

Equity Ratio 0,48 0,59 Naik Baik

Semen Baturaja dalam keadaan tidak begitu baik karena terdapat kenaikan rasio solvabilitas, yaitu pada tahun 2017 sebesar 0,48% dan pada 2018 sebesar 0,59%. Hal ini berarti modal perusahaan masih dapat menjamin hutang kreditur tetapi dapat mempengaruhi kinerja perusahaan.

4. Profitabilitas 5.

Tabel 10. Penyamaan Rasio Profitabilitas Wijaya Karya Beton

Keterangan 2017 2018 Hasil Interpretasi

Profit margin 0,82 0,16 Turun Tidak baik

ROA 0,07 0,08 Naik Baik

ROE 0,13 0,16 Naik Baik

Wijaya Karya Beton keadaan cakap dikarenakan adanya kenaikan. kemampuan Wijaya

Keterangan 2017 2018 Hasil Interpretasi

Total Debt to Total

Asset 0,61 0,64 Naik Baik

Long Term Debt to

Equity Ratio 1,57 1,83 Naik Baik

Page | 64 Karya Beton menata laba dengan baik setiap tahunnya

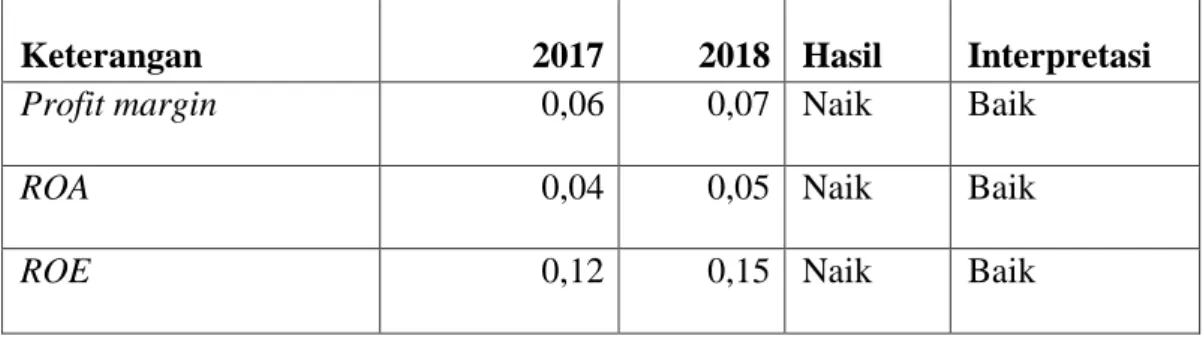

Tabel 11. Penyamaan Rasio Profitabilitas Waskita Beton Precast

Keterangan 2017 2018 Hasil Interpretasi

Profit margin 0,06 0,07 Naik Baik

ROA 0,04 0,05 Naik Baik

ROE 0,12 0,15 Naik Baik

Waskita Beton Precast dalam keadaan cakap dikarenakan adanya kenaikan rasio profitabilitas dari tahun 2017 ke tahun 2018.

Tabel 12. Penyamaan Rasio Profitabilitas Semen Baturaja

Keterangan 2017 2018 Hasil Interpretasi

Profit margin 0,08 0,03 Turun Tidak baik

ROA 0,02 0,01 Turun Tidak baik

ROE 0,03 0,02 Turun Tidak baik

Semen Baturaja dalam keadaan tidak cakap dikarenakan adanya penurunan rasio profitabilitas dari tahun 2017 ke tahun 2018.

PENUTUP

1) Likuiditas Wijaya Karya Beton tidak cakap disamakan dengan Waskita Beton Precast dan Semen Baturaja atas atas rasio lancar, rasio cepat dan rasio kas

2) Aktivitas perusahaan Waskita Beton Precast dan Semen Baturaja cakap, tetapi Wijaya Karya Beton kurang cakap atas rasio aktivitas

3) Solvabilitas perusahaan Waskita Beton Precast tidak cakap dipandang atas rasio solvabilitas 4) Profitabilitas ketiga perusahaan dalam posisi cakap, dipandang dari rasio profitabilitas

DAFTAR PUSTAKA

Ang, R. (1999). Buku Pintar: Pasar Modal Indonesia. Mediasoft Indonesia.

Fahmi, I. (2012). Analisis kinerja keuangan. Alfabeta.

Harahap, S. S. (2009). Analisis Kritis atas Laporan Keuangan. PT Raja Grafindo Persada.

Hidayat, W. W. (2018). Pengaruh profitabilitas, leverage dan pertumbuhan penjualan terhadap penghindaran pajak. Jurnal Riset Manajemen Dan Bisnis (JRMB) Fakultas Ekonomi UNIAT,

Page | 65 3(1), 19–26.

Kasmir. (2008). Analisis Laporan Keuangan (PT Raja Grafindo (Ed.); Cetakan ke).

Munawir, S. (2010). Analisis Laporan Keuangan. Liberty.

Raharjapura, H. S. (2011). Manajemen Keuangan dan Akuntansi. Salemba Empat.