TUGAS AKHIR

Diajukan Untuk Memenuhi Syarat Memperoleh Gelar Ahli Madya (A.Md) Pada Program Studi Diploma Tiga (DIII) Perbankan Syariah

Oleh :

Rahmad Ikhwan Fakhri 3118022

PROGRAM STUDI DIII PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

2021

Tabungan Ib Hijrah Rencana Dalam Meningkatkan Jumlah Nasabah PT. Bank Mumalat Indonesia KCP Payakumbuh program studi DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam (FEBI) IAIN Bukittinggi.

Tujuan yang ingin dicapai dengan diadakan penelitian ini adalah untuk mengetahui dan menaganlisis apa sajakah strategi segmentasi pasar produk tabungan Ib Hijrah Prima dalam meningkatkan jumlah nasabah di PT. Bank Muamlat Indonesia Kcp Payakumbuh

Penelitian ini merupakan jenis penelitian lapangan dengan pendekatan yang bersifat deskriptif kualitatif, dengan jumlah informan dalam penelitian ini sebanyak 2 responden. Pengumpulan data dilakukan dengan cara observasi secara langsung kepada objek penelitian dan wawancara serta kepustakaan. Teknik analisis data menggunakan wawancara secara langsung kepada informan dan membuat reduksi data dengan cara abstraksi.

Rumusan masalah apa sajakah strategi segmentasi pasar tabungan Ib Hijrah Rencana dalam meningkatkan jumlah nasabah di PT. bank Muamlat Indonesia KCP Payakumbuh.

Berdasarkan hasil wawancara dan hasil pengamatan yang dilakukan dapat disimpulkan bahwa startegi segmentasi pasar tabungan Ib Hijrah Rencana dalam meningkatkan jumlah nasabah di PT. Bank Muamalat Indonesia KCP Payakumbuh menggunkan pendekatan Below The Line, dan Above The Line.

Kata kunci : startegi, segmentasi pasar, Bank syariah, nasabah.

Melimpahkan segala rahmat-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan sebaik-baiknya. Meskipun masih terdapat banyak kekurangan.

Shalawat serta salam semoga tercurahkan kepada junjungan Nabi Muhammad SAW, yang telah memberi petunjuk kepada umatnya menuju kehidupan yang fiddun yaw al aakhirat.

Penulisan Tugas Akhir ini tidak akan selesai tanpa adanya banyak campur tangan orang-orang disekeliling penulis yang memberikan bantuan. Ucapan rasa terimaksih yang setulus-tuliusnya dan rasa hormat yang setinggi-tingginya atas segala kepedulian mereka yang telah memberikan bantuan baik berupa dukungan moril, kritik, masukan, dorongan, nasihat, semangat, maupun sumbangan pemikiran dalam pembuatan Tugas Akhir ini. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terimakasih kepada :

1. Allah SWT. Yang telah memberikan penulis rahmat dan hidayah-Nya sehingga sampai hari ini penulis bias mengerjakan Tugas akhir dalam keadaan sehat wal-afiat.

2. Bapak Fakhrijo dan Ibuk Islamiarti selaku kedua orang tua penulis, Ibuk Mutia Fakhri, Apt., S.Farm dan Ibuk Siti Rafidah Fakhri Amd.Keb dan Muhammad Ikhsan Fakhri Amd, Kep Selaku kakak/abang kandung penulis, yang telah memberi semangat, doa, cinta dan kasih saying serta berbagai dukungan yang tak terhingga baik moril, maupun materi.

3. Ibuk Dr. Ridha Ahida, M. Hum selaku Rektor Iain Bukittinggi.

4. Bapak Dr. Iiz Izmudin, Ma selaku Dekan Fakultas Ekonomi Dan Bisnis Islam Iain Bukittinggi.

5. Ibuk Novera Martilova, SE., ME selaku Pembimbing Tugas Akhir Penulis, yang telah bersedia meluangkan waktu dan tenaganya untuck

Jurusan DIII Perbnkan syariah yang telah mendidik dan memberikan ilmunya kepada penulis semasa masih di bangku perkuliahan.

7. Bapak Fitra Nirwan Selaku Pimpinan Kantor Bank Muamalat Indonesia KCP Payakumbuh, yang telah memberikan kesempatan kepada penulis untuk melaksnakan penelitian dan membantu penlis dalam menyelesaikan pembuatan Tugas Akhir ini.

8. Kepada Akhbar Nandi Sukri, dan Ikhe Harissa Putri, A.Md selaku sahabat penulis, yang selalu memberikan semangat, doa, dan bantuan dalam menyelesaikan Tugas Akhir ini.

Tanpa adanya bimbingan, dukungan, doa dari semua pihak, penulis tidak dapat menyelesaikan Tugas Akhir inidengan baik. Untuk itu penulis berharap dengan kebaikan dari semua pihak yang telah membantu penulis dicatat sebagai amal baik, dan dibals dengan pahalayang berlipat ganda.

Dalam penulisan ini Tugas Akhri ini, penulis menyadari masih banyak kekurangan dan jauh dari kata kesempurnaan. Untuk itu penulis berharap kritik dan saran yang membangun dari pembaca.

Bukittinggi,

KataPengantar………..………

DaftarIsi………...

BAB I Pendahuluan

A. LatarBelakangMasalah……….………1

B. IdentifikasMasalah……….…….………..8

C. BatasanMasalah………...8

D. RumusanMasalah………..………....8

E. Tujuan Penelitian…...………...8

F. ManfaatPenelitian………...………..9

G. PenjelasanJudul……….………...9

H. Kajian Terdahulu…...……….………....11

I. Sistematika Penulisan…….…..………..14

BAB II Landasan Teori A. Konsep Pemasaran……….……..………...17

B. Segmentasi Pasar…..………..19

C. BankSyraiah………..………..22

D. Landasan Bank Syariah………...………...……….23

BAB III Metode Penerlitian A. Jenis Penelitian……….…………..………...25

B. Lokasi Dan Waktu Penelitian…………..………...……….25

C. Jenis Dan Sumber Data………...……….26

D. Teknik Pengumpulan Data……….……….26

E. Teknik Analisis Data ……….……….28

BAB IV Pembahasan Dan Hasil Penelitian A. Gambaran Umum Objek Penelitian…...……….30

B. Visi Dan Misi Bank Muamalat Indonesia………...32

BAB V Penutup

A. Kesimpulan……….………...64 B. Saran……….……….……….…64

Daftar Pustaka

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada masa globalisasi ini sebuah perusahaan harus mampu mengikuti perubahan yang terjadi baik itu didalam perusahaan maupun diluar perusahaan. Adapun faktor terjadinya perubahan tersebut didalam sebuah perusahaan adalah dikarenakan adanaya persaingan, baik itu sesama produk maupun persaingan dengan persaingan perusahaan yang berbeda produk. Oleh karena itu, setiap perusahaan tentunya harus memiliki strategi masing-masing yang dapat mengahdapi persaingan.

Adapun strategi yang sering digunakan oleh setiap perusahaan adalah strategi pemasaran. Dimana dapat diketahui strategi pemasaran mempunyai peranan sangat yang penting dan juga langkah awal suatu perusahaan dalam mengenalkan produknya kepada konsumen atau ke khalayak banyak,dan juga strategi pemasaran ini mempunyai fungsi untuk keberhasilan perusahaan.

Strategi pemasaran harus dapat memberikan gambaran yang jelas dan juga terarah tentang apa yang dilakukan oleh perusahaan. Stategi pemasaran dapat juga mencerminkan produknya, atu dapat menarik minat nasabah untuk membeli produknya.

Strategi utama pemasaran yang sering digunakan oleh perusahaan adalah segmentasi pasar. Segmentasi pasar adalah kegiatan membagi-bagi

pasar yang bersifat heterogen dari suatu produk kedalam satu satuan pasar (segmen pasar) yang bersifat homogen.1

Seperti yang dapat diketahui, Indonesia memiliki berbagai macam jenis pasar. Hal ini tentunya menjadi sebuah peluang untuk setiap perusahaan untuk mengelompokan setiap produk-produknya ke dalam jenis- jenis pasar yang ada di Indonesia. Dalam memasarkan sebuah produk kepada konsumen seorang marketer harus mampu beradaptasi dan juga mengetahui apa saja yang dibutuhkan oleh konsumenya, sehinhgga sangat dibutuhakan strategi segmentasi pasar ini dalam menyampaikan atau memasarkan produk kepada konsumenya.

Banyak perushaan yang berlomba-lomba untuk membuat strategi segmentasi pasar, untuk menarik minat konsumenya. Hal ini juga terjadi di industry perbankan, baik itu industry perbakan sayriah maupun perbankan konvensional.

Pada Undang-undang Nomor 21 Tahun 2008, pengertian bank syariah adalah bank yang menjalankan kegiatan usahanya bedasarkan prinsip-prinsip syariah dan menurut jenisnya terdiri dari bank umum sayariah dan bank pembiayaan rakyat syariah. 2 Adapun definisnisnya sebagai berikut :

1. Bank Umum Syariah adalah bank sayariah yang dalam kegiatanya memberikan jasa dalam lalu lintas pembayaran.

1 Firmansyah Anang, Pemasaran Dasar Dan Konsep ( Jatim : Qiara Media, 2019)

2 Usanti Trisadini, Hukum Perbankan ( Jakarta : Kencana, 2016) hal 2-3

2. Bank Pembiayan Rakyat Syariah adalah bank sayriah yang dalam kegiatanya tidak memberikan jasa lalu lintas pembayaran.

Segmentasi pasar berperan penting sebagai dasar untuk menetukan posisi produknya ataupun (positioning product) agar dapat menghadapi persaingan yang ketat atau baik. Dalam melaksanakan segmentasi pasar suatu perushaan harus dapat menggunakan beberapa pendekatan diantaranya seperti pendekatan pskiografi, pendekatan geografis, dan pendekatan demografi

- Pendekatan psikogarfis adalah segmentasi pasar yang membagi konsumennya bedarsarkan, kelas sosial, gaya hidup, dan karateristik kepribadaian

- Pendekatan geografis adalah segmentasi pasar yang membagi konsumenya bedasarkan, provinsi, Negara, wilayah, bangsa, dan lain-lain.

- Pendekatan demografis adalah segmentasi pasar yang membagi konsumenya bedasarkan umur, jenis kelamin, pendapatan, pekerjaan, agama, pendidikan dan lain-lain.3

Salah satu perusahaan perbankan syariah yang menggunakan strategi segmentasi pasar untuk dapat meningkatkan minat nasabahanya dalam menggunakan produk bank ini adalah Bank Muamalat Indonesia Tbk.

Seperti yang dapat diketahui bahwa bank muamalat adalah merupakan bank

3 Kasmir, Studi Kelayakan Bisnis, ( Jakarta : Kenaca Pernada Media Group, 2013)

pertama yang syriah di Indonesia yan tentunya juga menghadapi persaingan yang ketat baik sesama bank syariah maupun bank konvensional. Oleh karena itu agar dapat bertahan dan berkembang, tentu saja Bank Muamalat Indonesia Tbk harus mampu menentukan segmentasi pasar agar dapat memenangkan hati nasabah dan juga dapat menciptaka hubungan harmonis dengan nasabahanya, sehingga nasabah tersebut tertarik menggunkan produk yang Bank Muamalat Indonesia ciptakan.

Strategi segmentasi pasar yang digunakan oleh Bank Muamalat Indonesia Tbk menjadi dasar dan juga berperan penting bagi para pihak mareketer untuk memperkenalkan serta mempromosikan produk atau jasanya kepada calon nasabahnya ataupun masyarakat.

Bank Muamalat Indonesia Tbk memiliki kantor cabang, dan kantor cabang pembantu di setiap daerahnya salah satunya terletak dikota Payakumbuh. Bank Muamalat Kcp Payakumbuh beralamat di Jl. Seokarno Hatta No. 87 payakumbuh Kota Payakumbuh Sumatra Barat. Bank Muamalat Payakumbuh merupakan kantor Cabang Bannk Muamalat Indonesia Tbk yang melayani berbagai kebutuhan nansabah terkait produk bank Muamalat sendiri, baik seperti Produk Tabungan, setor tunai, kredit, Kpr, dan mobile banking.

Seperti yang dapat diketahui bank Muamalat Indonesia Kcp Payakumbuh memeliki berbagai macam produk, ada produk tabungan, produk pembiayaan maupun jasa. Salah satu produknya adalah produk tabungan Ib Hijrah Rencana. Tabungan Ib Hijrah Rencana adalah solusi

rencana keuangaan yang tepat untuk mewujudkan rencana dan impian dimasa depan dengan lebih baik sesuai prinsip sayariah.

Kelebihan dari produk tabungan Ib Hijrah Rencana Bank Muamalat Indonesia Kcp Payakumbuh ini adalah sebagai :

- Ringan

Setoran bulanan rekening mulai dari Rp. 100.000 dan gratis administrasi bulanan

- Fleksibel

Pilih jangka waktu menanbung yang sesuai dengan keinginan anda dari 3 bulan sampai 20 tahun

- Nyman

Pengelolaaan dana secara syariah akan membuat anda merasa Nyman, dapatkan fasilitaas autodebit secara gratis yang secara otomatis memindahkan dana setoran bulanan dari rekening sumber dana, dan saat jatuh tempo, saldo Ib Hijrah Rencana akan berpindah buku sexara otomatis ke rekening sumber dana anda.

- Terukur

Memberikan gambaran proyeksi jumlah dana yang akan diterima.

- Melindungi

Nasabah akan mendapatkan perlindungan asuransi perlindungan tafakul keluarga.

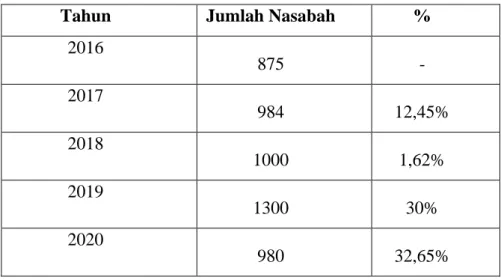

Table 1.1 Jumlah Nasabah Produk Tabungan Ib Hijrah Rencana

Tahun Jumlah Nasabah %

2016

875 -

2017

984 12,45%

2018

1000 1,62%

2019

1300 30%

2020

980 32,65%

Sumber : PT. Bank Muamalat Indonesia KCP Payakumbuh, 2020

Menurut data yang peneliti dapat oleh bapak Fitra nirwan Selaku pihak marketing bank Muamalat Indonesia, disni terlihat bahwa segmentasi pasar produk tabungan Ib Hijrah Rencana tidaklah signifikan, hal ini dikarenakan pada tahun 2020 terjadi penurunan nasabah sebanyak 320 orang4.

Hasil observasi awal yang peneliti dapatkan atau peneliti simpulkan dimana, terjadinya penurunan di tahun 2020 di karenakan oleh beberapa faktor salah satunya dari faktor tersebut adalah dari faktor ekonomi dan pendapatan. Seperti yang di ketahui bahwa pada tahun 2020 dimana indonesia secara tidak langsung merasakan dampak dari adanya pandemi covid 19.

4 Hasil Observasi bapak Fitra Nirwan PT.Bank Muamalat Indonesia KCP Payakumbuh

Selain dikarenakan adanya pandemi covid-19 otomatis pendapatan dari setiap nasabah mengalami penurunan yang drastis, hal inilah yang menterlatarbelakangi jumlah nasabah tabungan Ib Hijrah Prima pada tahun 2020 mengalami penurunan di banding pada tahun sebelumya.

Dari uraian diatas startegi segmentasi pasar memiliki pengaruh yang sangat kuat dalam meningkat jumlah nasabah pada sebuah bank ataupun perusahaan. Oleh karena itu, penulis ingin mengetahui apakah startegi segmentasi pasar yang diterapkan oleh bank Muamalat Kcp Payakumbuh mampu meningkatkan jumlah nasabah.

Peneliti tertarik untuk melakukan penelitian dengan judul

“STRATEGI SEGMENTASI PASAR TABUNGAN IB HIJRAH RENCANA DALAM MENINGKATKAN JUMLAH NASABAH DI PT. BANK MUAMALAT INDONESIA KCP PAYAKUMBUH”

B. Identifikasi Masalah

Bedasarkan latar belakang masalah diatas maka identifikasi masalah adalah persentase perkembangan jumlah nasabah tabungan Ib Hijrah Prima mengalami fluktasi selama 5 tahun terakhir.

C. Batasan Masalah

Adapun batasan masalah dalam dalam penelitian ini agar dapat dilakukan lebih fokus mendalam dan sempurna, maka pada penelitian ini penulis akan berfokus pada apa sajakah strategi segmentasi pasar pada produk tabungan Ib Hijrah Prima yang dilakukan oleh PT. Muamalat Indonesia Kcp Payakumbuh dalam meningkatkan jumlah nasabahnya.

D. Rumusan Masalah

Bedasarkan batasan masalah di atas maka peneliti akan merumuskan masalahnya adalah apa sajakah strategi segmentasi pasar tabungan Ib Hijrah Prima di PT. Bank Muamalat Indonesia dalam meningkatkan Jumlah nasabah sesuai segmentasi pasar.

E. Tujuan Penelitian

Tujuan yang ingin dicapai dengan diadakan penelitian ini adalah untuk mengetahui dan menaganlisis apa sajakah strategi segmentasi pasar produk tabungan Ib Hijrah Prima dalam meningkatkan jumlah nasabah di PT. Bank Muamlat Indonesia Kcp Payakumbuh.

F. Manfaat Penelitian a. Bagi penulis

Dapat menambah wawasan dan pengetahuan dalam masalah segmentasi yang berhubungan dengan segmentasi pasar produk tabungan dalam meningkatkan jumlah nasabah di PT. Bank Muamalat Indonesia KCP Payakumbuh.

b. Bagi pihak akademis

Penelitian diharapkan menjadi informasi serta tambahan referensi dan menjadi pertimbangan bagi penelitian lainya yang relevan dengan penelitian ini, serta sebagai penambah wawasan bagi pihak yang berkepentingan.

c. Bagi Pt. Bank Muamalat Indonesia Kcp Payakumbuh

Penelitian ini bermanfaat sebagai masukan bagi Pihak PT.

Bank Muamalat Indonesia KCP Payakumbuh, dan dapat membantu menyelesaikan kendala yang terjadi dalam mensegmentasikan pasarnya.

G. Penjelasan Judul

Adapun penjeasn judul pada penelitian sehingga dapat menghindari kesalahan pemahaman pembaca, yaitu sebagai berikut :

a. Startegi

Strategi adalah taktik ilmu menggunakan sumber daya manusia untuk melaksanakan kebijaksanaan tertentu dalam

berperang; rencana langkah-langkah yang dilakukan secara sistematis dalam perang5. Strategi yang dimaksud penulis adalah rencana atau langkah-langkah yang dilakukan oleh PT. Bank Muamalat inodesia tbk dalam mensegtasikan produk tabungan Ib Hijrah rencana dalam upaya meningkatkan jumlah nasabahnya.

b. Pengertian startegi pemasaran

Startegi pemasaran adalah cara atau pendekatan yang utama yang digunakan oleh perusahaan dalam menjalankan aktivitas pemasarsan. Sebelum dilakukan penyusunan strategi, perusahaan perlu mempertimbangkan secara cermat dan komperehensif bedasarkan infoormasi penting yang dilakukan dalam analisis SWOT.6

c. Segmentasi pasar

kegiatan membagi-bagi pasar yang bersifat heterogen dari suatu produk kedalam satu-satuan pasar (segmen pasar) yang bersifat homogen.

d. Nasabah

Nasabah (Customer) adalah individu atau perusahaan yang mendapatkan mafaat atau produk dari jasa sebuah perusahaan perbankan, meliputi kegiatan pembelian, penyewaan, serta

5 Ys Bichu, Kamus Bahasa Indonesia, ( Jakarta : Citra Harta Prima, 2013) hal 581

6 Suryani Tatik, Manajemen Pemasaran strategic bank di era global, ( Jakarta : Pranemedia Group, 2017) hal 38

layanan jasa. Nasabah menurut pasal 1ayat 17 UU No. 1998 adalah pihak yang menggunakan jasa bank. Nasabah mempunyai peranan penting dalam industri perbankan, dimana dana yang disimpan nasabah di bank merupakan dana yang terpenting dalam operasional bank untuk menjlankan usahanya.

e. Tabungan Ib Hijrah Rencana

Tabungan Ib hijrah rencana merupakan sebuah produk tabungan dari Bank Muamalat indonesia. Tab Ib Hijra Rencana ini adalah solusi perencanaan keungan yang tepat untuk memwujudkan impian dimasa depan dengan lebih baik sesuai dengan prinsip syariah.

H. Kajian Terdahulu

Kajian terdahulu bertujuan untuk menjadikan bahan perbandingan serta acuan. Selain itu agar menghindari kesamaan dengan penelitian terdahulu, yaitu sebagai berikut :

1. Selpi Maylia (2017)

Selpi Maylia dalam penelitian berjudul “Strategi Pemasaran Dalam Meningkatkan Jumlah Nasabah Tabungan Ib Baitullah Hasanah Di BNI Syariah Kcp Bandar Jaya”

Adapun persamaan pada penelitian ini dengan penelitian penulis adalah sama-sama membahs staretegi pemasaran dan produk tabungan, namun memiliki perbedaan di segmentasi

pasar dan produk tabunganya. Jenis penelitian ini adalah penelitian lapangan ( field research ), dan teknik pengumpulan datanya melalui data primer dan sekunder. Data primer diperoleh dengan wawamcara, sedangkan data sekunder diperoleh melalui penelitian yang berkaitan, buku dan sumber lainya.

Adapun hasil penelitian ini adalah bahwa Pt. BNI Syariah Bandar Jaya telah melaksanakan strategi pemasaran dengan menggunakan marketing mix.

2. RR. Kathrin Irviana (2012)

Penelitian RR. Kathrin Irbiana yang berjudul “Strategi Pemasaran Dalam Meningkatkan JUmlah Nasabah pada Produk Pembiayaan Di BPRS Arta Puwerkerto”.

Kesamaan penelitian ini dengan penulis adalah strategi pemasaran dalam meningkatjumlah nasabah, sedangkan perbedaanya terletak di kalau penelitian ini berfokus pada produk pembiayaan namun penulis berfoukus pada segmentsi pasar produk. Penelitian ini menggunakan metode analisis deskriptif dengan pendekatan kualitatif. Teknik pengumpulan data nya adalah wawancara.

Hasil dari penelitian ini yakni menunjukan bahwa produk pembiayaan di BPRS Arta terdiri dari tiga jenis, yaitu piutang murabahah, pembiayaan mudharabah, dan pembiayaan musyarakah. Pembiayaan mudharabah merupakan produk unggulan karena mudah dalam mengaplikasikanya.

3. Susi Haryanti Rukmana (2020)

Penelitian berjudul “Strategi Segmentasi Pasar Dalam Meningkatkan Jumlah Nasabah Di BRI Syariah Kcp Pare Kediri”. Kesamaan penelitian ini dengan penulis adalah sama- sama membahas strategi segmentasi pasar untuk meningkatkan jumlah nasabah, namun letak perbedaanya kalau peneliti terfokus pada prduk tabungan sedangnkan penelitian ini tidak ada membahs produk.

Penelitian ini menggunakan metode penelitian kualitatif deskriptif dengan bertipe lapangan (field research), dan teknik pengumpulan datanya adalah wawancara, observasi dan dokumentasi.

Hasil dari penelitian ini yaitu segmentasi pasar di BRI Syariah Kcp Pare Kediri masih belum mensegmentasikan nasabah, kenyataanya BRI Syariah Kcp pare Kediri hanya melakukan deferensiasi dengan bank konvensional. Belum melakukan segmentasi yang jelas dalam meningkatkan

pemasaran sesuai dengan keinginan nasabahnya.

4. Linda Atika Sari (2017)

Penelitian yang berjudul “Strategi Pemasaran Dalam Upaya Meningkatkan Jumlah Nasabah Melalui Kualitas Produk Tabungan BSM Di Bank Syariah Mandir KC Ajibarang”

Persamaan penelitian ini dengan penulis adalah sama- sama membhasa startegi pemasaran dalam meningkatkan jumlah nasabah, tapi perbedaanya terlihat disini, bahwa penulis berfokus terhadap segmentasi pasar, sedangan penelitian ini terfokus pad akualitas produk.

Metode penelitian yang digunakan adalah anaslis deskrptif dengan pendekatan kualitatif. Teknik pengumpulan data dalam penelitian ini menggunakan observasi, wawancara, dan dokumentasi.

Hasil dari penelitian ini adalah bahwa strategi pemasaran yang dinakan adalah strategi produk, produk bank bank Syaruah Mandiri menggunakan nama yang mudah diingat oleh konsumen. Strategi harga, dan strategi promosi.

I. Sistematika Penulisan a. Latar Belakang

Pada bagian ini, penulis menjelaskan dari permasalahan yang dijadikan dasar untuk melakukan penelitian yang berkaitan dengan judul yang penulis angkat.

b. Identifikasi Masalah

Bagian ini penulis mencoba memaparkan pokok permasalahan dari penelitian penelis yaitu mengenai strategi segmentasi pasar tabungan Ib Hijrah Prima dalam meningkatkan jumlah nasabah di PT. Bank Muamalat Indonesia KCP Payakumbuh.

c. Rumusan Masalah

Pada bagian ini penulis menguraikan pertanyaan mengenai permasalahan yang akan dipecahkan melalui penelitian ini.

d. Tujuan Dan Manfaat Penelitian

Bagian ini penulis menjelaskan tujuan dari penelitian yang dilakukan, dan manfaat dari penelitian penulis untuk berbagai pihak.

e. Penjelasan Judul

Bagian ini di jelaskan tentang judul penelitian, sehingga di harapkan tidak terjadi kesalapahaman.

f. Kajian Terdahulu

Pada bagian ini, penulis menguraikan 3 kajian terdahulu

yang dilakukan oleh penelitian sebelumnya untuk mendukung penelitian penulis.

g. Sistematika Penulisan

Bagian ini menjelaskan mengenai sitematika penulisan dalam penyusunan proposal tugas akhir penulis.

h. Landasan Teori

Pada bagian ini, penulis menguraikan teori-teori yang memiliki kaitan dengan penelitian penulis maupun judul penelitian penulis.

i. Metode Penelitian

Dalam bagian ini, penulis menguraikan metode penelitian yang penulis gunakan dari jenis penelitian hingga ke teknik anilisis data.

j. Daftar Pustaka

BAB II Landasan Teori

A. Konsep pemasaran

Pemasaran merupakan salah satu kegiatan pokok yang harus dilakukan oleh perusahaan. Pemasarn dapat daiartikan sebagai sauatu fungsi organisasi dan seperangkat proses untuk menciptakan, mengkomunikasikan, dan menyerahkan nilai kepada konsumen , serta mengelola hubungan baik dengan konsumen melalui cara yang menguntungkan organisasi dan para pemilik saham7.

Pengertian pemasaran menurt beberapa ahli :

1. Kotler dan Amstrong, pemasaran adalah proses sosial dan manajerial yang membuat individu dan kelompok memperoleh sesuatu yang mereka butuhkan lewat penciptaan dan pertukaran timbal balik produk dan nilai dengan orang lain.

2. William J. Santon, menyatakan pemasaran adalah hubungan sistematis antara sebuah bisnis dan pasarnya.

3. Basu Swastha, pemasaran adalah sistem keseluruhan dari kegiatan usaha yang ditujunkan untuk merencanakan, menetapkan harga, mempromosikan, dan pendistribusian produk serta menetapkan harga dan mentrasaksikanya dengan tujuan agar dapat memuaskan

7 Adrianto dkk, Manajemen Bank, ( Jatim : Qiara Media, 2019)

konsumen, sekaligus mencapai tujuan organisasi atau perusahaan jangak panjang.8

Kegiatan pemasaran dapat diamati dan dilihat pada kejadian sehari-hari dalam kehidupan kita. Kalau kita membeli barang yang dibutuhkan, berbagai pertimbangan perlu dilakukan sebelum memutuskan untuk membelinya. Terkadang kita merasa perlu menawar karena harga terlalu tinggi. Disisi lain, penjual megatakan harga sesuai dengan manfaat. Penjual berusaha meyakinkanya ada manfaat yang mungkin belum kita sadari.

Adapun definisi pemasaran meneurut American Marketing Asociation adalah proses perencanaan dan pelaksanaan suatu konsepsi, penetapan harga, promosi, dan distribusi gagasan, barang, dan jasa untuk membentuk pertukaran yang dapat memenuhi kebutuhan individu dan tujuan organisasi.

Jadi, kegiatan pemasaran secara komperehensif dapat diartikan sebagai serangkaian kegiatan mengidentifikasi kebutuhan spesifik konsumen, merancang konsep produk, atau jasa yang dapat memenuhi kebutuhan konsumen, dan mengkomunikasikan produk tersebut kepada konsumen target. Tujuanya agar mereka menyadari bahwa produk tersebut bernilai bagi dirinya, dan bersedia melakukan transaksi ekonomi yang saling menguntungkan.9

8 Suryani, Buku Ajar Manajemen Pemasaran Islam, ( Yogyakarta : Cv. Budi Utama, 2019) hal 10- 11

9 Sumarwan Ujang, Strategi Pemasaran dalam prespektif prilaku konsumen, ( Bogor : IPB Press, 2018) Hal 5

B. Segmentasi Pasar

Segmentasi pasar adalah membagi kelompok pembeli sesuai dengan perbedaan kebutuhan, karakteristik, atau perilaku didalam suatu pasar tertentu. Segmentasi pasar juga bisa dijabarkan sebagai proses identfikasi dan analisis perbedaan antar pembeli.

Philp Kotler dan Gary Amstrong mengungkapkan bahwa segmentasi pasar adalah pembagian pasar menjadi beberapa kelompok pembeli yang berbeda. Segmentasi pasar dikatakan efektif jika memenuhi syarat –sayarat sebagai berikut :

a. Dapat diukur b. Dapat dijangkau c. Dapat dibedakan d. Cukup besar e. Dapat dilaksanakan

Ada tiga langkah dalam mengidentifikasi segmen pasar, diatranya adalah survei, analisis, dan pembentukan profil. Pada tahap survei periset harus melakukan wawancara untuk mencari penjelasan dan membentuk kelompok fokus untuk mendapatkan pemahaman atas motivasi, sikap, dan prilaku konsumen. Selanjutnya periset menyiapkan kuisioner dalam rangka mengumpulkan data mengenai atribut yang dibutuhkan. Selanjutnya pada tahap analisis, periset menerapkan analisis faktor terhadap data untuk membuang variabel- variabel yang berkorelasi tinggi., kemudian periset menerapkan

analisis kelompok untuk menghasilkan sejumlah segmen yang berbeda-beda secara maksimum. Dan tahap terakhir adalah tahap pembentukan, masing-masing kelompok dibentuk bedasarkan perbedaan sikap, perilaku, demografis, psikografis, dan pola media.

Masing- masing segmen dapat diberi nama bedasarka sifat-sifat dominan yang ada pada kelompok tersebut10.

Manfaat sebuah perusahaan atau bank melakukan segmentasi pasar diantaranya sebagai berikut :

a. Merencankan produk dengan baik yang dapat mencukupi kebutuhan pasar.

b. Menyalurkan uang atau usaha ke pasar potensial untuk mendapatkan keuntungan.

c. Menyalurkan uang atau usaha ke pasar potensial untuk mendapatkan keuntungan

d. Menentukan cara promosi yang tepat untuk pemasaran produk.

e. Proses promosi dapat dipersiapkan dengan matang dan maksimal.

Sekalipun tindakan segmentasi memeliki sederetan manfaat, namun juga mengandung sejumlah resiko yang sekaligus merupakan kelemahan-kelemahan dari segmentasi itu sendiri, diantaranya :

10 Fatihudin Didi, Pemasaran Jasa ( strategi mengkur kepuasan dan loyalitas pelanggan), (Yogyakarta : Cv. Budi Utama, 2019) Hal 70-76

a. Biaya merancang jasa akan lebih tinggi, karena jangka waktu proses perancangan jasa lebih pendek.

b. Memilih salah satu segmen yang lebih dijadikan target.

Pemasar harus mengambil keputusan atas dasar bauran pemasaran yang khusus yaitu, produk, harga, atau daya tarik promosi khusus untuk setiap segmen yang berbeda.

c. Menentukan positioning produk sehingga dirasakan oleh konsumen di setiap segmen yang dibidik sebagai produk jasa yang memberikan kepuasan lebih baik daripada berbagai penawaran bersaing lainya.

Ada empat jenis segmentasi pasar

a. Segmentasi Geografis, segmentasi pasar yang membagi pasar kedalam berbagi bentu seperti, Negara, wilayah, kabupaten, kota, atau lingkungan sekitar.

b. Segmentasi demografi, membagi pasar kedalam kelompok-kelompok seperti usia, ukuran keluarga, jenis kelamin, penghasilan, pendidikan, agama, dan ras.

c. Segmentasi Psikografis, membagi pasar sesuai dengan kebutuhan konsumen, seperti gaya hidup, kelas sosial, dan nilai.

d. Segmentasi perilaku, membagi konsumen atau pembeli bedasarkan pengetahuan, sikap, dan respon terhadap sebuah produk11.

C. Bank Syariah

Bank syariah adalah lembaga keuangan yang memberikan pembiayaan dan jasa-jasa lainya di dalam lalu lintas pembayaran dan juga peredaran uang yang beroperasi dengan menggunakan prinsip- prinsip syariah atau islam.

Bank syariah di Indonesia lahir sejak 1992. Bank syariah pertam di Indonesia adalah bank muamlat Indonesia. Pada tahun 1992 sampai 1999, perkembangan bank muamalat Indonesia masih tergolong stagnan. Namun sejak adanya krisis moneter yang melanda Indonesia pada tahun 1997 dan 1998, maka para bankir melihat bank muamalat Indonesia tidak terlalu terkena dampak krisis moneter.

Bank syariah memiliki sistem operasional yang berbeda dengan bank konvensional12. Bank syariah memberikan layanan bebas bunga kepada nasabahnya. Dalam sistem operasional bank syariah pembayaran dan penarikan dilarang adanya bunga, maupun dalam semua bentuk transaksi. Bank syariah memiliki fungsi menghimpun dana dari masyarakat dalam bentuk titipan dan investasi dari pihak

11 Musnaini Dkk, Manajemen Pemasaran, (Sumatra Barat : Insan Cendikia Mandiri, 2021) hal 70- 73

12 Andrianto Dkk, Manajemen Perbankan syariah (implementasi teori an praktek), ( Jakarta : Qiara Media, 2019)

pemilik dana. Fungsi lainya ialah menyalurkan dana kepada pihak lain yang membutuhkan dana dalam bentuk jual beli maupun kerja sama usaha.

Bank syariah merupakan bank yang kegiatanya mengacu pada hukum islam, dan dalam kegiatanya tidak membenarkan adanya bunga. Imbalan yang diterima oleh bank syariah maupun yang dibayarkan kepada nasabah tergantung dari akad dan perjanjian antara nasabah dan bank. Perjanjian (akad) yang terdapat di perbankan syariah, harus tunduk kepada syarat dan rukun akad sebagaimana yang sudah diatur dalam syariah islam.13

D. Landasan Bank Syariah

Landasan utama bank syariah ialah Al-Qur’an dan hadist. UU N0.7 Tahun 1992 adalah undang-undang pertama tentang bank syariah, yang berisi “bank dengan bagi hasil” pada salah satu ayatnya.

UU tersebut dianggap belum kuat mendukung pengembangan bank syariah, serta jenis-jenis usaha yang di perbolehkan.

Selanjutnya UU No.7 Tahun 1992 disempurnakan dengan disahkan pemerintah melalui persetujuan Dewan Perwakilan Rakyat (DPR) UU No.10 Tahun 1998 Undang-undang tersebut berisi penjelasan dan ketetapan mengenai adanya dua sistem perbankan di Indonesia yakni, perbankan syariah dan perbankan konvensional14.

13 Ismail, Perbankan Syariah, ( Jakarta : Kencana, 2017) hal 24-26

Dua undang-undang tersebut menjadi landasan bagi bank syriah untuk berkembang. Sejak mulai dikembangnya sistem perbankan syariah di Indonesia dalam dua dekade pengembangan keuangan syariah sudah banyak mencapai kemajuan, antara lain, aspek kelembagaan, regulasi, dan sisytem pengawasan.

BAB III Metode Penelitian A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian lapangan (field research) yang bersifat deskriptif kualitatif. Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu veriabel atau lebih tanpa membandingkan atau menghubungkan satu variabel dengan variabel lainnya. Tujuan penelitian deskriptif adalah untuk menguraikan karakteristik atau sifat-sifat tentang suatu keadaan pada waktu tertentu15.

Di dalam penelitian ini, penulis akan menguraikan bagaimana startegi segmentasi pasar produk tabungan Ib Hijrah Prima dalam meningkatkan jumlah nasabah di PT. Bank Muamalat Indonesia KCP Payakumbuh yang akan di jelaskan secara sistematis, dan akurat dalam menganalisis masalah yang penulis angkat.

B. Lokasi dan waktu Penelitian

Penelitian penulis akan dilakukan di PT. Bank Muamalat Indonesia Kcp Payakumbuh yang beralamat di Jl. Soekarno

15 Rukin, Metodologi Penelitian Kualitatif, ( Sulsel : Yayasan Ahmad Cendikia, 2019)

Hatta No. 87 Payakumbuh, Sumatra Barat.

C. Jenis dan Sumber data a. Data primer

Data primer merupakan informasi yang didapatkan atau dikumpulkan penulis secara lansung dari informasi yang didapatkan. Data primer dikatakan sebagai data asli atau mempunyai sifat yang selalu diperbaharui. Agar memperoleh data primer, penulis harus mengumpulkannya secara langsung.

Cara yang digunakan untuk mengumpulkan data primer salah satunya wawancara, observasi, diskusi dan penyebaran kuisioner16.

b. Data Sekunder

Data sekunder merupakan data yang dihimpun atau didapatkan penulis dari beberapa sumber yang sudah tersedia.

Data sekunder bisa didapkan dari beberapa sumber seperti buku, laporan, jurnal Biro Pusat Statistik (BPS) dan sebagainya.

Dalam penelitian ini, penulis mendapatkan informasi dan data dari buku buku mengenai manajemen pemasaran, strategi pemasaran, damn sebagainya.

D. Teknik Pengumpulan Data

16 Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, dan R&D, (Bandung : Cv.Alfabeta, 2013) hal 3

a. Studi Kepustakaan

Studi kepustakaan merupakan pengumpulan informasi dari beberapa sumber yang tertulis, bersifat teoritis seperti buku, dokumen serta sejumlah literatur yang berkaitan dengan topik permasalahan penelitian yang dikaji. Penulis mengumpulkan dan melakukan pencatatan secara terinci tentang topik yang berkaitan dengan permasalahan yang dikaji17.

b. Studi Lapangan - Observasi

Observasi dapat diartikan sebagai pengamatan yang berfokus pada suatu kejadian, dan gejala. Metode ini dilakukan penulis dengan mengamati dan melakukan pencatatan sistemastis, sama seperti dengan kejadian yang dikaji, yang mengandung arti luas, pengamatan yang dilakukan tidak hanya pengamatan lansung tetapi juga pengamatan tidak langsung dengan daftar pertanyaan (questionaier) dan uji (test). Penulis melakukan penelitian dengan observasi, yaitu melakukan pengamatan secara langsung aktivitas pada PT. Bank Muamlat Indonesia KCP Payakumbuh dalam Menerapkan strategi segmentasi pasar tabungan Ib Hijra Prima untuk meningkatkan jumlah nasabah.

17 Hardani, Dkk. Metode Penelitian Kualitatif dan Kuantitatif, (Yogyakarta : Cv. Pustaka Ilmu Group, 2020)

- Wawancara

Wawancara didefenisiskan sebagai pertemuan antara dua orang atau lebih dengan tujuan untuk mencari informasi berupa fakta dan pandangan seseorang dalam tujuan tertentu. Wawancara terdapat dua belah pihak, masing-masing pihak memiliki kedudukan yang berbeda.

Salah satu pihak sebagai pencari informasi atau data dari pihak lain dan pihak yang satu lagi sebagai narasumber.

Peneliti disini mewawancarai pihak marketing dan pimpinan PT. Bank Muamalat KCP Payakumbuh, berjumlah dua orang. Penliti mewawancarai bapak Fitra Nirwan selaku Pimpimnan Brand Manager PT. Bank muamalat Kcp Payakumbuh.

- Dokumentasi

Teknik dokumentasi merupakan teknik yang digunkan untuk mendapatkan data atau informasi dengan metode pengumpulan data dan bukti yang sudah ada pada objek yang di teliti18. Penulis mengumpulkan dokumen- dokumen yang terkait dengan permasalahan bagaimana

18 Timotious Kris, Pengantar Metode Penelitian, ( Yogyakarta : Ikapi, 2017)

strategi segmentasi pasar pada tabungan Ib Hijrah Prima dalam meningkatkan jumlah nasabahnya di PT. Bank Muamalat Indonesia KCP Payakumbuh.

E. Teknik Analisis Data

Pada bagian ini penulis menggunakan pola pendekatan dalam memecahkan masalah dengan teknik deskriptif. Dalam pengumpulan data penulis mengupulkan dalam bentuk kata- kata atau gambar dibandingkan angka-angka. Dari hasil penelitian penulis berisikan kutipan-kutipan dalam mengilustrasikan dan memfasilitasi bukti presentasi. Terdapat beberapa langkah yang penulis lakukan dalam menganalis data, yaitu sebagai berikut :

- Mengorganisasikan data, pada langkah ini penulis akan membaca data berulang kali sehingga mendapatkan data yang dibutuhkan dan memisahkan data yang tidak dibutuhkan.

- Menentukan kategori, penulis akan melakukan pengelompokan data sesuai jenis masing-masing data agar pola data dapat terbentuk secara jelas dan teratur.

- Pengujian dilakukan penulis agar dapat mebandingkan data yang diperoleh dengan teori yang didapatkan.

- Pada langkah ini penjelasan diberikan oleh penulis mengenai arti yang dimaksud dalam data tersebut.

- Penuli laporan, penulis menguraikan penjelaan mengenai hasil dari analisis data yang didapatkan19.

19Jhony Manarinsong, Metode Penelitian (terapan Bidang Ekonomi Dan Bisnis), (Surabaya, Anggota Ikatan Penerbit Indonesia, 2013) hal 12

17Anshori Ghofur, Perbankan Syariah Di Indonesia, ( Yogyakarta : Gajah Mad Universty, 2018)

BAB IV

PEMBAHASAN DAN HASIL PENELITIAN A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Berdiri Bank Muamalat Indonesia

PT. Bank Muamalat Indonesia memulai perjalanan bisnisnya sebagai Bank Syariah pertama di Indonesia pada tanggal 1 November 1991. Pendiri Bank Muamalat Indonesia di gagas oleh Majelis Ulama Indonesia (MUI), Ikatan Cendikiawan Muslim Indonesia (ICMI) dan pengusaha muslim yang kemudian mendapat dukungan dari pemerintah Republik Indonesia. Sejak resmi beroperasi pada tanggal 1 Mei 1992, Bank Muamalat Indonesia terus berinovasi dan mengeluarkan produk- produk keuangan syariah seperti Asuransi Syariah (Asuransi Takaful), Dana Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat) dan Multifinance Syariah (Al- Ijarah Indonesia Finance) yang seluruhnya menjadi terobosan Indonesia. Selain itu produk Bank yaitu Shar-e yang diluncurkan pada tahun 2004 juga merupakan tabungan instan pertama di Indonesia. Produk Share- e Gold Debit Visa yang di luncurkan pada tahun 2011 tersebut mendapatkan penghargaan dari Museum Rektor Indonesia (MURI) sebagai kartu Debit Syariah dengan Teknologi chip pertama di Indonesia serta layanan E- Chanel seperti Internet Banking, Mobile Banking, Mobile Banking, ATM, dan Cash Management. Seluruh produk tersebut menjadi pionir Produk Syariah Indonesia dan menjadi tonggak

sejarah penting di Industri Perbankan Syariah Indonesia.

Pada 27 Oktober 1994, Bank Muamalat Indonesia, mendapat izin sebagai Bank Devisa dan terdaftar sebagai perusahaan publik yang tidak listing di Bursa Efek Indonesia (BEI). Pada tahun 2003 Bank dengan percaya diri melakukan Penawaran Umur Terbatas (PUT) dengan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak 5 kali dan merupakan lembaga perbankan pertama di indonesia yang mengeluarkan suku Subordinasi Mudharabah. Aksi koperasi tersebut semakin menegaskan posisi Bank Muamalat Indonesia di peta industri perbankan Indonesia.

Seiring kapasitas Bank yang semakin diakui, Bank semakin melebarkan sayap dengan terus menambah jaringan kantor cabangnya di seluruh Indonesia. Pada tahun 2009 Bank mendapat izin untuk membuka kantor cabang di Kuala Lumpur, Malaysia dan menjadi Bank pertama di Indonesia serta satu-satu yang mewujudkan ekspansi bisnis di Malaysia. Hingga saat ini, Bank telah memiliki 325 kantor layanan termasuk 1 kantor cabang di Malaysia. Operasional bank juga didukung oleh jaringan layanan luas berupa 710 unit ATM Muamalat 120.000 jaringan ATM Bersama dan ATM Prima serta lebih dari 11.000 jaringan ATM di Malaysia melalui Malaysia Electronic Payment (MEPS).

Menginjak usianya ke 20 pada tahun 2012, Bank Muamalat Indonesia, melakukan rebranding pada logo Bank untuk semakin

meningkatkan awareness terhadap image sebagai bank syariah islami, modren dan frofesional. Bank pun terus mewujudkan berbagai pencapaian serta prestasi diakui baik secara Nasional maupun Internasional. Hingga saat ini, bank beroperasi bersama beberapa entitas anaknya dalam memberikan layanan terbaik yaitu Al- Ijarah Indonesia Finance (ALIF) yang memberikan Layanan Pembiayaan Syariah, (DPLK Muamalat) yang memberikan Layanan Dana Pensiun melalui Dana Pensiun Lembaga Keuangan, Baitulmaal Muamalat yang memberikan layanan untuk menyalurkan dana zakat, infak sedekah (ZIS).

Sejak tahun 2015, Bank Muamalat Indonesia bermetamorfosa untuk menjadi entitas yang semakin menarik dan meraih pertumbuhan jangka panjang. Dengan strategi bisnis yang terarah bank muamalat indonesia akan terus melaju mewujudkan visi menjadi “ The Best Islamic Bank And Top 10 Bank in Indonesia with Strong Regional Presence”.

B. Visi dan Misi Bank Muamalat Indonesia Visi :

“Menjadi Bank Syariah terbaik dan termasuk dalam 10 besar bank di Indonesia dengan eksistensi yang diakui di tingkat regional”

Misi :

“Membangun Lembaga Keuangan Syariah yang unggul dan berkesinambungan dengan penekan pada semangat kewirausahaan berdasarkan prinsip kehati-

hatian, keunggulan sumber daya manusia yang islami dan profesional serta orientasi investasi yang inovatif untuk memaksimalkan nilai kepada seluruh pemangku kepentingan”

C. Tujuan berdirinya PT. Bank Muamalat Indonesia

Adapun tujuan di dirikannya PT. Bank Muamalat Indonesia. Adalah sebagai berikut :

1. Meningkatkan kualitas kehidupan sosial ekonomi masyrakat sehingga semakin berkurang kesenjangan sosial ekonomi antara lain melalui :

a. Meningkatkan kualitas dan kuantitas kegiatan usaha.

b. Meningkatkan kesempatan kerja.

c. Meningkatkan penghasilan masyarakat banyak.

2. Meningkatkan partisipasi masyarakat dalam prosese pengembangan terutama dalam bidang ekonomi keuangan yang selama ini masih cukup banyak masyrakat yang enggan berhubungan dengan bank karena masih menganggap bahwa bunga itu riba.

3. Mengembangkan lembaga bank dan sistem perbankan yang sehat berdasarkan efisien dan keadilan, mampu meningkatkan partisipasi masyarakat sehingga menggalakkan usaha-usaha ekonomi masyarakat.

D. Produk-produk PT. Bank Muamalat Indonesia KCP Payakumbuh 1. Tabungan

a. Tabungan iB Hijrah Haji

Dapat memastikan niat anda menuju Baitullah diwujudkan bersama tabungan yang berkah dan memberikan banyak kemudahan.

1) Keutamaan ibadah haji “Dari satu ibadah umrah ke ibadah umrah berikutnya adalah penghapusan dosa diantara keduanya dan tidak ada ganjaran lagi bagi haji mabrur (haji yang baik) kecuali surga“.

2) Sesuai syariah, Nasabah mendapat ketenangan batin dari produk perbankan yang menjaga kemurnian kaidah syariah.

3) Terpecaya, dipersembahkan oleh bank pertama murni syariah yang telah diuji melewati tahunan pengalaman. Salah satu bank penerima setoran biaya penyelenggaraan ibadah haji (BPS – BPIH) yang terdaftar di siskohat Kemenag. Bank yang berkomitmen memfasilitas nasabah brhijrah untuk selalu lebih baik.

4) Mudah, Tabungan iB Hijrah Haji menawarkan solusi lengkap untuk perjalanan ibadah nasabah.

5) Lebih praktis, tidak perlu membawa uang tunai berlebihan, tersedia berbagai pilihan kartu Shar-E Debit Muamalat yang bisa digunakan untuk transaksi ATM dan pembayaran belanja diseluruh dunia

melalui jaringan ATM Muamalat, ATM Plus /Visa, ATM Bersama, ATM prima, MPES dan merchant Visa.

6) Lebih nyaman, tersedia bragam nominal Standing Intuction bulanan maupun harian yang dapat disesuaikan dengan keinginan Nasabah tanpa repot ke kantor cabang atau ATM.

7) Lebih ringan, tidak dikenakan biaya administrasi ataupun biaya pemindahan dana ke rekening Tabungan iB Hijrah Haji.

8) Lebih banyak bonus dan berhadiahnya. Pertama, Souvenir ekslusif serta perlengkapan haji, Kedua, Nasabah berkesempatan mendapat hadiah umrah gratis selagi menunggu keberangkatan haji (selama periode program berlangsung).

9) Fitur

a. Jenis rekening : rekening perorangan dan dapat diperuntukkan atas nama anak (dibawah 17 tahun) tersedia dalam pilihan mata uang rupiah atau US dollar.

b. Akad : wadiah (akad penitipan dana dari nasabah sebagai pemilik dana kepada bank selaku penyimpanan dana).

c. Syarat pembukaan :

a) Orang dewasa : foto coppy KTP/ SIM dan NPWP.

b) Anak-anak : identitas orang tua (KTP/ SIM dan NPWP) serta akta kelahiran/ kartu keluarga.

d. Setoran awal minimum : Rp50.000/ USD20 e. Saldo minimum : Rp50.000/ USD5

f. Biaya layanan : Tidak dikenakan biaya.

a. Tabungan iB Hijrah

Nikmati ketenangan batin dari tabungan yang lebih berkah dan dlengkapi keleluasan akses transaksi ke seluruh dunia serta bebas biaya layanan.

a. Tersedia dalam Dana Pilihan Akad.

b. Syarat pembukaan rekening

a) Mengisi formulir pembuka rekening.

b) Melampirkan foto copy identitas diri : 1) WNI : KTP / SIM

2) WNA: KITAS / KITAP, Paspor dan surat Referensi c. Melampirkan NPWP/ Surat pernyataan terkait (WNI) atau Tax

Registration (WNA).

d. Sesuai syariah, Dapatkan ketenangan batin dari produk perbankan yang menjaga kemurnian kaidah syariah.

e. Terpercaya, Dipersembahkan oleh bank pertama murni syariah yang telah teruji melewati tahunan pengalaman.

f. Mudah, nikmat kebebasan transaksi ATM dan pembayaran belanja diseluruh dunia melalui jaringan ATM Muamalat, ATM Plus / Visa, ATM Bersama, ATM Prima, MEPS, Merchant Visa dengan kartu Shar-E Debit Muamalat.

g. Nyaman, Kenyaman bertransaksi dimana saja dan kapan saja menggunakan layanan e-Banking Muamalat (ATM Muamalat, Mobile Bangking Muamalat, Internet Banking Muamalat dan Gerai Muamalat (PPOB).

h. Menguntungkan

a) Subsidi biaya realtime transfer melalui Mobile banking Muamalat jika saldo rata –rata (SRR) minimum lebih besar Rp25 juta. Ketentuan subsidi berlaku tiering (berlaku untuk tabungan berakad mudharabah).

b) Subsidi biaya tarik tunai di ATM bersama/ prima untuk saldo setelah penarikan besar dari Rp5 juta serta program subsidi belanja di merchant partner dari kartu Shar – E Debit.

b. Tabungan iB Hijrah Rencana

Nikmati ketenangan batin saat mewujudkan rencana hasil kerja keras anda melalui jalan syariah. Mulai dari melanjutkan pendidikan, ibadah haji/ umrah, wisata, hingga persiapan pensiun hari tua dapat direncanakan dengan tabungan iB Hijrah rencana.

a) Sesuai syariah, Dapatkan ketenagaan batin dari produk perbankan yang menjaga kemurnian kaidah syariah.

b) Terpercaya, Dipersembahkan oleh bank pertama murni syariah yang telah teruji melewati tahunan pengalaman.

c) Fleksibel, Pilih jangka waktu menabung yang sesuai dengan keinginan anda, dari 3 bulan hingga 20 tahun.

d) Ringan, setoran bulanan rekening mulai dari Rp 100.000 dan tidak dikenakan biaya administasi bulanan.

e) Nyaman. Pertama, Fasilitas autodebt bebas biaya yang secara otomatis memindahkan dana setoran bulanan dari rekening sumber dana. Kedua, saat jatuh tempo saldo tabungan iib hijrah rencana akan berpindah buku secara otomatis ke rekening sumber dana anda.

f) Terukur, Memberikan gambaran proyeksi jumlah dana yang akan diterima. Anda dapat mengetahui total dana dengan jumlah bagi hasil yang kompetitif. Berikut adalah indikasi perolehan dana* saat jatuh tempo dengan asumsi nisbah 30%

g) Melindungi, Anda akan mendapatkan perlindungan asuransi jiwa** secara gratis tanpa perlu melakukan medical checkup dengan biaya premi ditanggung oleh bank sepenuhnya. Nilai pertanggungjawaban sampai dengan Rp1 miliar dengan ketentuan sebagai berikut :

1. Jangka waktu menabung dibawah 6 bulan

Mitra asuransi kami akan membayar sisa setoran bulanan sampai jatuh tempo secara lumpsump ditambah santunan duka 20 kali setoran bulanan apabila nasabah meninggal dunia karena kecelakaaan.

2. Jangka waktu menabung 6 bulan sampai dengan 20 tahun Mitra asuransi kami akan membayar sisa setoran

bulanan sampai jatuh tempo secara lumpsump ditambah santunan duka 20 kali setoran bulanan apabila nasabah meninggal dunia secara wajar.

c. Tabungan iB Hijrah Prima

Penuhi berbagai kebutuhan transaksi sesuai syariah untuk bisnis maupun harian Anda melalui Tabungan iB Hijrah Prima. Dapatkan bagi hasil kompetitif yang akan memastikan dana investasi terus berkembang. Nikmati beragam keuntungan bebas biaya transfer, airport lounge dan tarik tunai serta hadiah lainnya. Selain itu dapatkan kemudahan transaksi melalui e-Banking Muamalat.

a) Sesuai Syariah, dapatkan ketenangan batin dari produk perbankan yang menjaga kemurnian kaidah syariah.

b) Terpercaya, dipersembahkan oleh bank pertama murni syariah yang telah teruji melewati tahunan pengalaman.

c) Fleksibel,

a. Bebas Biaya Transfer

Nikmati bebas biaya transfer keluar melalui layanan SKN, RTGS atau realtime transfer di jaringan ATM Prima/

Bersama melalui ATM Muamalat, Mobile Banking Muamalat dan Internet Banking Muamalat.

b. Bebas Biaya airport lounge.

c) Keistimewaan

Dapatkan apresiasi keuntungan lebih untuk annda yang meiliki kinerja penempatan dana yang baik. Anda berkesempatan mendapatkan gift reward apabila Saldo Rata- Rata (SRR) selama 6 bulan terakhir minimum Rp100 juta.

d) Kenyamanan

Kenyamanan bertransaksi dimana saja dan kapan saja menggunakan layanan e-Banking Muamalat (ATM Muamalat, Mobile Banking Muamalat, Internet Banking Mualamat dan Gerai Mualamat (PPOB).

e) Syarat Pembukaan Rekening

1. Melampirkan formulir pembukaan rekening.

2. Melampirkan fotokopi identitas diri : a. WNI : KTP/ SIM

b. WNA : KITAS/ KITAP, Paspor dan Surat Referensi 3. Melampirkan NPWP/ Surat Pernyataan terkait (WNI) dan

Tax Registration (WNA).

d. Tabungan iB Hijrah Prima Berhadiah

Raih keberkahan tabungan yang menawarkan bagi hasil optimal sekaligus hadiah pilihan dimuka sesuai saldo tanpa mengurangi nilai tabungan.

a) Sesuai syariah, dapatkan ketenangan batin dari prosuk perbankan yang menjaga kemurnian kaidah syariah.

b) Terpercaya, dipersembahkan oleh bank pertama murni syariah yang telah teruji melewati tahunan pengalaman.

c) Pilihan hadiah fleksibel.

d) Syarat dan ketentuan 1) Dana fresh fund.

2) Minimum penempatan Rp25 juta (berlaku kelipatan Rp5 juta).

3) Jangka waktu pengendapan dana mulai dari 3 sampai 60 bulan.

4) Nasabah yang menutup rekening sebelum jatuh tempo, dikenakan biaya pengganti hadiah sesuai dengan ketentuan bank muamalat.

5) Warna hadiah tergantung persediaan.

6) Hadiah sudah termasuk pajak.

7) Hadiah dan skema yang dipilih tidak dapat ditukar dnegan alasan apapun.

8) Apabila hadiah tidak tersedia bank muamalat dapat mengganti dengan hadiah lain yang setara.

9) Daftar hadiah dapat berubah sewaktu waktu sesuai dengan ketentuan bank muamalat.

e. Tabungan iB Hijrah Valas

Tabungan syariah dalam denominasi valuta asing US Dollar (USD) dan Singapure Dollar (SGD) yang ditunjukan untuk melayani kebutuhan transaksi dan investasi yang lebih beragam, khususnya yang melibatkan mata uang USD dan SGD peruntukkan : perorangan usia 18 tahun ke atas dan Institusi yang memiliki legalitas badan.

Fitur unggulan :

1) Gratis biaya administrasi untuk tabungan muamalat USD dengan saldo rata-rata besar USD1.000

2) Gratis biaya penutup rekening

3) Transfer gratis antar rekening bank muamalat di seluruh jaringan kantor Bank Muamalat.

4) Dapat transaksi di jaringan cabang devisa bank muamalat di seluruh Indonesia.

5) Dapat bertransaksi pada jaringan kantor Bank Muamalat di Malaysia dan Batam.

d) Keuntungan

1) Berkempatan mendapat bonus bulanan.

2) Berkesempatan mendapat keuntungan investasi valuta asing dalam dollar.

3) Dapat menghindari risiko kurs atas kewajiban pembayaran non-rupiah dengan cara mengelola likuiditas secara langsung dalam bentuk dollar.

4) Online diseluruh outline Bank Muamalat.

5) Aman dan terjamin.

6) Terjangkau, Tabungan Muamalat dollar memiliki konsep yang terjangkau. Pembukuan yang ringan serta biaya administrasi yang rendah.

7) Nyaman, Nasabah dapat melakukan transaksi diseluruh cabang devisa Bank Muamalat.

8) Menguntungkan, Mendapatkan bonus atas dana simpanan yang disimpan.

9) Syarat pembukaan :

i.) Setoran awal minimum : USD 100 / SGD 100 ii.) Untuk perorangan

a. WNI : KTP/ SIM/ paspor dan NPWP yang masih berlaku/ surat pernyataan.

b. WNA : KIMS/ KITAS/ Paspor/ surat referensi iii.) Mengisi formulir pembukuan rekening dan tax

registration untuk WNA.

iv.) Untuk non perorangan

a. NPWP institusi yang masih berlaku.

b. Legalitas pendiriaan dan perubanhannya (jika ada).

v.) Izin-izin usaha : SIUP, TDP, SKD, SITU, dan lainnya (jika dibutuhkan) yang masih berlaku.

vi.) Data-data pengurus perusahaan g. Tabunganku

TabunganKu adalah tabungan untuk peroragan dengan persyaratan mudah dan ringan.

1. Keuntungan

a) Bebas biaya administrasi, Bebas biaya administrasi merupakan tabungan yang bebas biaya administrasi.

b) Mendidik, Dengan adanya produk tabunganKu, bank dapat mengedukasi nasabah mengenai pentingnya menabung, khususnya bagi masyarakat yang baru memulai kegiatan menyimpan dana.

c) Terjangkau, TabunganKu terjangkau oleh semua kalangan masyarakat.

d) Menguntungkan, Mendapatkan bonus atas dana simpanan yang disimpan.

2. Syarat pembukaan

a) Tabungan perorangan dengan prinsip titipan (wadiah).

b) Memiliki bukti identitas sebagai WNI.

c) Tidak diperkenakan untuk rekening bersama dengan status dan/ atau.

d) Satu orang hanya memiliki satu rekening di bank muamalat untuk produk yang sama kecuali bagi orang tua yang mmbuka rekening untuk anak yang masih dibawah perwakilan.

e) Melengkapi dokumen sebagai berikut:

1) Aplikasi pembukaan rekening tabungan.

2) Kartu identias yang berlaku (KTP/ SIM/ Paspor).

3) NPWP atau surat pernyataan terkait kepemilik NPWP.

4) Kartu pelajar atau surat keterangan dari sekolah yang telah bekerja sama dengan Bank sekolah.

5) Identitas orang tua atau wali.

3. Keuntungan lainnya

a) Rekening pasif / dorman (tidak melakukan transaksi selama 6 bulan atau 10 hari berturut turut) dikenakan biaya sebesar Rp2000 perbulan.

b) Biaya penutup atas permintaan nasabah sebesar Rp20.000 c) Transaksi di counter (penarikan tunai dan pemidahan bukuan).

dapat dilakukan diseluruh kantor cabang Bank Muamalat.

h. Tabungan iB SimPel

Tabungan Simpanan Pelajar (SimPel) iB adalah tabungan untuk

siswa dengan persyaratan mudah dan sederhana serta fitur yang menarik untuk mendorong budaya menabung sejak dini.

1. Keuntungan

a) Bebas biaya administrasi bulanan.

b) Bebas biaya kartu ATM.

c) Mendapatkan bagi hasil.

d) Setoran awal pembuka rekening mulai Rp10.000,- e) Setoran tunai selanjutnya minimum Rp1.000 f) Saldo minimum rekening Rp1.000

g) Biaya penutupan rekening Rp1.000

h) Rekening dorman (tidak ada transaksi selama 12 bulan berturut-turut) dikenakan biaya sebesar Rp1.000 per bulan.

i) Dapat digunakan sebagai rekening sumber dana untuk perencanaan karya wisata umrah haji kursus dan lain-lain.

2. Syarat pembukaan

a) Tabungan perorangan dengan akad mudharabah.

b) Pembukaan rekening tabungan iB Muamalah SimPel dapat dilakukan dengan :

a. Perjanjian kerja sama (PKS) antara sekolah dengan bank.

b. Tanpa perjanjian kerjasama (PKS) atau walk in customer.

c) Seorang nasabah hanya dapat memiliki satu rekening tabungan iB SimPel di satu bank yang sama.

d) Memiliki bukti identitas sebagai Warga Negara Indonesia.

e) Melengkapi dokumen sebagai berikut : a. KTP/ SIM/ Paspor orangtua.

b. NPWP orangtua atau surat pernyataan.

c. Kartu keluarga/ akte kelahiran anak (siswa).

d. Kartu pelajar siswa/ surat keterangan dari sekolah.

Bank berhak menutup rekening tabungan tanpa pemberitahuan kepada nasabah apabila:

a) Rekening berstatus tidak aktif dan bersaldo nol.

b) Syarat setoran awal pembukaan rekening tidak dipenuhi.

2. Giro

a. Giro iB Hijrah Attijary

Giro iB Hijrah Attijary merupakan produk giro dengan akad wadiah yang memeberikan kemudahan dan kenyamanan bertransaksi.

Membantu memenuhi kebutuhan transaksi bisnis nasabah, perorangan maupun nonperorangan dengan fasilitas cash management.

1) Sesuai syariah, dapatkan ketentangan batin dari produk perbankan yang menjaga kemurnian kaidah syariah.

2) Terpercaya, dipersembahkan oleh bank pertama murni syariah yang telah teruji melewati tahunan pengalaman.

3) Mudah, kenyamanan bertransaksi dimana saja dan kapan saja menggunakan layaan e-Bangking muamalat : Cash Management System, ATM Muamalat, Mobile Banking Muamalat dan Internet Banking Muamalat. Dilengkapai kartu Shar-E Debit Muamalat untuk kebebasan transaksi ATM dan pembayaran belanja diseluruh dunia melalui jaringan ATM Muamalat, ATM Prima, MPES, merchant visa (berlaku untuk nasabah perorangan).

4) Fleksibel, tersedia dalam dua mata uang : Rupiah dan US dollar.

5) Syarat pembukaan rekening.

Perorangan

1. Mengisi dan melengkapi formulir pembukaan rekening.

2. Menyerahkan dan menunjukkan dokumen asli KTP/ Paspor atau KIMS/ KITAS/ KITAP yang berlaku.

3. Melampirkan NPWP.

4. Melampirkan surat referensi.

Non perorangan

1. Mengisi dan melengkapi formulir pembukaan rekening.

2. Menyerahkan dan menunjukkan dokumen asli KTP/ Paspor.

atau KIMS/ KITAS/ KITAP yang berlaku.

3. Melampirkan NPWP.

4. Melampirkan surat referensi.

5. Foto copy akta pendirian dan perubahannya (bila ada) yang telah disahkan oleh mentri kehakiman dan hak asasi manusia.

6. Foto copy bukti idnetitas para pengurus serta menunjukkan berkas-berkas aslinya.

7. SIUP/ TDP/ SITU.

8. Surat keterangan domisili.

b. Giro iB Hijrah Ultima

Manfaatkan peluang meraih keberkahan melalui giro yang sesuai syariah. Giro iB Hijrah Ultima mengelola dana anda menggunakan akad mudharabah berlaku untuk perorangan maupun nonperorangan serta memberikan kemudahan bertransaksi dengan imbal bagi hasil optimal.

1. Sesuai syariah, dapatkan ketenangan batin dari produk perbankan yang menjaga kemurnian kaidah syariah.

2. Terpercaya, dipersembahkan oleh bank pertama murni syariah yang telah teruji melewati tahunan pengalaman.

3. Fleksibel, tersedia dalam 2 jenis mata uang : rupiah dan US Dollar. Kemudahan dan fleksibelitas dalam bertransaksi.

4. Keuntungan, memberikan bagi hasil/ profit. Kenyamanan bertransaksi dimana saja dan kapan saja menggunakan layanan e-Bangking Muamalat: Cash Management System, ATM

Muamalat, Mobile Banking Muamalat dan Internet Banking Muamalat. Dilengkapi kartu Shar-E Debit Muamalat untuk kebebasan transaksi ATM dan pembayaran belanja diseluruh dunia melalui jaringan ATM Muamalat, ATM Plus/ Visa, ATM Bersama, ATM Prima, MEPS, merchant visa.

5. Syarat pembukaan rekening.

Perorangan

a. Mengisi dan melengkapi formulir pembuka rekening.

b. Menyerahkan dan menunjukkan dokmen asli KTP/

Paspor atau KIMS/ KITAS/ KITAP yang berlaku.

c. Melampirkan NPWP.

d. Melampirkan surat referensi (bila diperlukan).

Non perorangan

a. Mengisi dan melengkapi formulir pembukaan rekening.

b. Menyerahkan dan menunjukkan dokumen asli KTP/

Paspor atau KIMS/ KITAS/ KITAP yang berlaku.

c. Melampirkan NPWP.

d. Melampirkan surat referensi.

e. Fotocopy akta pendirian dan perubahan yang telah disahkan oleh menteri kehakiman dan Hak Asasi Manusia.

f. Fotocopy bukti identitas para pengurus serta menunjukkan berkas-berkas aslinya.

g. SIUP/ TDP/ SITU.

h. Surat keterangan domisili.

3. Deposito iB Hijrah

Bersama Deposito iB Hijrah hasil investasi dana nasabah akan tumbuh optimal dan lebih berkah karena dikelola secara syariah.

Investasi lebih leluasa dengan pilihan mata uang rupiah maupun US dollar.

a. Sesuai syariah, nasabah mendapatkan ketenangan batin dari produk perbankan yagn menjaga kemurnian kaidah syariah.

b. Terpercaya, dipersembahkan oleh bank pertama murni syariah yang telah teruji melewati tahunan pengalaman.

c. Mudah, sertifikat Deposito iB Hijrah dapat digunakan sebagai jaminan pembiayaan atau untuk referensi Bank Muamalat.

d. Menguntungkan, memperoleh bagi hasil yang sangat menarik dan optimal setiap bulan.

e. Fleksibel, tersedia pilihan jangka waktu sesuai kebutuhan nasabah 1, 3, 6 atau 12 bulan.

f. Syarat pembukaan rekening.

Perorangan

1) Mengisi formulir pembuka rekening Melampirkan foto copy identitas diri : WNI : KTP/ SIM,

WNA : KITAS/ KITAP, Paspor dan surat referensi.

2) Melampirkan NPWP/ Surat pernyataan terkait WNI atau WNA.

Non perorangan

1) Mengisi formulir pembuka rekening.

2) Lampiran foto coppy identitas diri.

4. Pembiayaan

1. KPR iB Muamalat

KPR Muamalat iB adalah produk pembiayaan yang akan membantu anda untuk memiliki rumah tinggal, rumah rusun, apartemen dan condotel termasuk renovasi dan pembangunan serta mengalihkan (take over) KPR dari bank lain dengan dua pilihan akad yaitu akad murabahah (jual beli) atau musyarakah mutanaqisah (kerjasama sewa).

Keuntungan dari KPR iB Muamalat adalah : a. Sesuai dengan prinsip syariah.

b. Angsuran tetap hingga akhir pembiayaan sesuai perjanjian dengan akad murabahah.

c. Margin 9,5% untuk dua tahun pertama, selanjutnya mengikuti ketentuan selama program masih berlaku.

d. Uang muka ringan mulai dari 10%.

e. Plafon pembiayaan lebih besar.

f. Jangka waktu pembiayaan maksimal 15 tahun.

g. Berlaku untuk nasabah baru dan nasabah eksisting Bank Muamalat.

h. Dapat diajukan oleh pasangan suami istri dengan sumber penghasilan untuk angsuran diakui secara bersama (joint income).

Syarat pembukaan : 1) Nasabah perorangan.

2) Usia minimal 21 tahun saat pengajuan pembiayaan.

3) Usia maksimal saat jatuh tempo pembiayaan bagi pegawai 55 tahun atau belum pensiun dan 60 tahun untuk wiraswasta.

4) Tidak termasuk dalam daftar pembiayaan bermasalah.

5) Status karyawan.

a. Karyawan tetap ( minimal telah bekerja 1 tahun) b. Karyawan kontrak (minimal telah bekerja 2 tahun) c. Wiraswasta atau frofesional

6) Pembiayaan dicover dengan ansuransi jiwa.

7) Fasilitas angsuran secara autodebet dari tabungan muamalat 8) Melengkapi persyaratan administratif pengajuan :

a. Formulir permohonan pembiayaan untuk individu.

b. Fotocopy KTP, KK Surat Nikah (bila sudah menikah) c. Fotocopy NPWP