ANALISIS PEMBIAYAAN MUDHARABAH DALAM UPAYA

MENINGKATKAN PROFITABILITAS PADA BANK BNI

KANTOR CABANG SYARIAH BANDUNG

Mudharabah analysis in an effort to improve profitability at Bank

BNI Syariah Branch bandung

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat Dalam menempuh jenjang D3 Program studi Keuangan dan Perbankan

Oleh :

Nama : Sapto Wahyudin Pratomo NIM : 21508024

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

✈

ABSTRAK

Sapto Wahyudin Pratomo. NIM 21508024

Analisis Pembiayaan Mudharabah dalam Upaya Menigkatkan Porfitabilitas pada Bank BNI Kantor Cabang Syariah Bandung

Dibawah Bimbingan : Dra. Rahma Wahdiniawaty., M.Si.

Produk mudharabah merupakan produk yang berakad kerjasama dan berorientasi bisnis yang berasal dari dana pihak ketiga atau masyarakat. Pembiayaan mudharabah merupakan salah satu instrumen perekonomian dalam Islam berdasarkan bagi hasil. Pada posisi ini mudharabah secara tepat dipahami sebagai salah satu pengganti dari system bunga serta dapat diterapkan sebagai lembaga keuangan syariah. Bank BNI kantor cabang syariah bandung termasuk salah satu lembaga keuangan syariah yang menjalankan pembiayaan mudharabah. Pembiayaan mudharabah yang disalurkan PT Bank BNI Syariah pada tahun 2006 – 2010 mengalami fluktuasi, kenaikan terjadi pada tahun 2007, 2008 dan 2010 masing - masing sebesar 25.9%, 16% dan 13.6%. tetapi pada tahun 2009 mengalami penurunan 13.6%. Maka dari kondisi tersebut melatar belakangi peneliti untuk melakukan analisis pembiayaan mudharabah dalam upaya meningkatkan profitabilitas.

Adapun objek penelitian yang diteliti dalam penelitian ini adalah mengenai bagaimana upaya meningkatkan profitabilitas dalam melakukan pembiayaan mudharabah pada bank BNI kantor cabang syariah bandung. Dalam penelitian ini, penulis menggunakan metode deskriptif. Metode ini merupakan suatu bentuk penelitian yang dilakukan untuk mengetahui nilai variable, baik satu variable atau lebih (independen).

Hasil penelitian ini menunjukan bahwa pembiayaan mudharabah dalam upaya meningkatkan profitabilitas pada bank BNI kantor cabang syariah periode 2006 – 2010 cenderung memperoleh kenaikan.Pada tahun 2006 jumlah kontribusi pembiayaan mudharabah terhadap profitabilitas bank sebesar 8.5 %. Pada tahun 2007 dan 2008 kontrbusi naik sebesar 13.5%, dan 17.4%. ditahun 2009 kontribusi mengalami penurunan sebesar 13.9%. kemudian pada tahun 2010 kontribusi kembali naik sebesar 15.6%. hal ini menunjukan bahwa pembiayaan mudharabah berpengaruh terhadap tingkat profitabilitas. terbukti di tahun 2009 baik pembiayaan mudharabah maupun tingkat profitabilitas sama-sama mengalami penurunan.

✐ ABSTRACT

Sapto Wahyudin Pratomo. NIM 21508024

Mudharabah analysis in an effort to improve profitability at Bank BNI Syariah Branch bandung

Under Guidance: Dra. Rahma Wahdiniawaty., M.Si.

Mudharabah product is a product of cooperation and business-oriented berakad from a third party or public funds. Mudharabah is one of the instruments in the Islamic economy is based on the results. In this position mudharabah be understood as a replacement of the system of interest and can be applied as an Islamic financial institution. Bank BNI branches including one bandung sharia Islamic financial institutions are run mudharabah. Mudharabah channeled PT Bank BNI Syariah in the year 2006 - 2010 fluctuated, rising in 2007, 2008 and 2010 respectively - each amounting to 25.9%, 16% and 13.6%. but in the year 2009 decreased 13.6%. Thus the background conditions of researchers to perform analyzes in an effort mudharabah improve profitability.

The object of research is examined in this study is on how to make an effort to improve profitability in mudharabah BNI bank branches in Bandung Islamic. In this study, the writer uses descriptive method. This method is a form of research conducted to determine the value of the variable, either one or more variables(independent).

The results of this study indicate that mudharabah in an effort to improve the profitability of the branch Islamic Bank BNI period 2006 - 2010 will tend to rise. In 2006 the amount contributed to the profitability of the bank mudharabah of 8.5%. In 2007 and 2008 kontrbusi rose by 13.5%, and 17.4%. contribution in 2009 decreased by 13.9%. later in the year 2010 contributions go up by 15.6%. this shows that mudharabah affect the level of profitability. well proven in the year 2009 and the level of profitability mudharabah equally decreased.

vi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas limpahan

Rahmat dan Karunia-Nya, karena dengan rahmat dan karunia-Nya sehingga

Penulis dapat menyelesaikan Laporan Tugas akhir ini.

Maksud dan tujuan dari penulisan Tugas Akhir ini adalah untuk memenuhi

persyaratan kelulusan program Diploma III pada Program Studi Keuangan dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Penulis merasa bahwa dalam menyusun laporan ini masih menemui

beberapa kesulitan dan hambatan, disamping itu juga menyadari bahwa penulisan

laporan ini masih jauh dari sempurna dan masih banyak kekurangan, maka dari itu

penulis mengharapkan saran dan kritik yang membangun dari semua pihak.

Menyadari penyusunan laporan ini tidak lepas dari bantuan berbagai

pihak, maka pada kesempatan ini penulis menyampaikan ucapan terima kasih

yang setulus-tulusnya kepada:

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas

Komputer Indonesia.

2. Prof.Dr.Hj Umi Narimawati Dra.SE.,M.Si selaku dekan Fakultas

Ekonomi.

3. Ibu Linna Ismawati,SE.,M.Si selaku Ketua Program Studi Keuangan

dan Perbankan.

4. Ibu Windi Novianti,SE.,MM selaku dosen wali jurusan Keuangan dan

vii

5. Dra. Rahma Wahdiniawaty., M.Si. selaku dosen pembimbing yang

selalu memberi arahan dan masukan kepada penulis dalam

penyeleseian tugas akhir ini.

6. Seluruh dosen dan staf Universitas Komputer Indonesia, yang

memberikan petunjuk maupun arahan kepada seluruh mahasiswa dan

yang telah membimbing dan memberikan materi perkuliahan kepada

penulis.

7. Seluruh staf Perpustakaan Universitas Komputer Indonesia yang telah

membantu penulis dalam peminjaman buku.

8. Pihak Bank BNI Kantor Cabang Syariah Bandung yang telah

memberikan kesempatan kepada penulis untuk melakukan penelitian.

9. Kepada Mamah dan Bapak tercinta yang telah memberikan

bimbingan, dorongan dan dukungan baik material maupun moril

sehingga Penulis dapat menyelesaikan Tugas Akhir.

10.Seluruh rekan-rekan di Universitas Komputer Indonesia, khususnya

Jurusan Keuangan dan Perbankan Angkatan 2008 yang telah

memberikan saran dan kritiknya kepada penulis.

11.Seluruh pihak yang tidak dapat disebutkan satu persatu, yang telah

banyak membantu penulis selama ini.

Akhir kata, semoga Allah SWT senantiasa melimpahkan karunia-Nya dan

membalas segala amal budi serta kebaikan pihak-pihak yang telah membantu

viii

memberikan manfaat bagi pihak-pihak yang membutuhkan. penulis mengucapkan

terima kasih.

Bandung, Februari 2012

Penulis,

✁①

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN ...ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR...xiii

DAFTAR GRAFIK ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB 1 PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 5

1.3. Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian... 5

✂

1.4. Kegunaan Penelitian ... 6

1.4.1 Kegunaan Akademis ... 6

1.4.2 Kegunaan Praktis ... 7

1.5. Lokasi dan Waktu Penelitian ... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1. Kajian Pustaka ... 9

2.1.1 Tinjauan Tentang Bank Syariah ... 9

2.1.1.1 Pengertian Bank Syariah ... 9

2.1.1.2 Tujuan Bank Syariah ... 10

2.1.1.3 Perbedaan Bank Knvensionanl dan Syariah ... 11

2.1.1.4 Kegiatan Bank Syariah ... 12

2.1.2. Pembiayaan dalam Konsep Bank Syariah ... 14

2.1.2.1 Pengertian Pembiayaan ... 14

2.1.2.2 Jenis-jenis Pembiayaan ... 15

2.1.3 Mudharabah ... 16

2.1.3.1 Pengertian Mudharabah ... 16

2.1.3.2 Manfaat Mudharabah ... 16

2.1.3.1 Resiko Mudharabah ... 17

2.1.4 Profitabilitas ... 19

2.1.5 Pembiayaan dalam meningkatkan Profitabilits ... 19

2.2 Kerangka Pemikiran ... 21

✄ ☎

3.1. Objek Penelitian ... 26

3.2. Metode Penelitian ... 26

3.2.1 Desain Penelitian ... 27

3.2.2. Operasionalisasi Variabel ... 27

3.2.3. Sumber dan teknik penentuan data ... 29

3.2.3.1 Sumber Data ... 29

3.2.3.2 Teknik Pengumpulan Data ... 29

3.2.4 Rancangan Analisis ... 30

BAB IV HASIL PENENLITIAN DAN PEMBAHASAN ... 32

4.1. Gambaran Umum Perusahaan ... 32

4.1.1. Sejarah Singkat BNI Kantor Cabang Bandung.. 32

4.1.2. Struktur Organisasi BNI Kantor Cabang Bandung ... 36

4.1.3. Deskripsi Jabatan ... 37

4.1.4. Aspek Kegiatan Perusahan ... 41

4.2. Hasil Pembahasan ... 45

4.2.1 Perkembangan Pembiayaan Mudharabah pada Bank BNI Kantor Cabang Syariah Bandung ... 45

4.2.2 Perkembangan Profitabilitas pada Bank BNI Kantor Cabang Bandung... 48

✆✝✝

BAB V KESIMPULAN DAN SARAN ... 53

5.1. Kesimpulan ... 53

5.2. Saran ... 54

DAFTAR PUSTAKA………55

LAMPIRAN – LAMPIRAN

9 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Tinjauan Tentang Bank Syariah

2.1.1.1 Pengertian Bank Syariah

Pengertian bank menurut UU No 7 tahun 1992 adalah badan usaha yang

menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Suatu

lembaga yang menghimpun dana dari masyarakat dan menyalurkan kembali ke

masyarakat, dalam literature islam dikenal dengan istilah baitul mal atau baitul

tamwil. Istilah lain yang digunakan untuk sebutan Bank Islam adalah Bank

Syari'ah. Secara akademik istilah Islam dan syariah berbeda, namun secara teknis

untuk penyebutan bank Islam dan Bank Syari'ah mempunyai pengertian yang

sama.

Perbankan syariah nasional dalam tahun-tahun terakhir ini menunjukan

perkembangan yang relatif cepat, pesatnya pertumbuhan perbankan syariah ini

diimbangi dengan tetap dipertahankannya prinsip kehati-hatian di dalam

mengelola usahanya, peranan bank syariah menjadi sangat penting karena bank

syariah mempunyai landasan etika agar kaum muslimin mendasari segenap aspek

10

Menurut Heri Sudarsono (2003:18) pengertian bank syariah sebgai berikut:

“Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa bank lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan prinsip-prinsip syaria Islam.”

Dari definisi diatas akhirnya penulis dapat menyimpulkan bahwa Bank

Syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip

syariah dalam aktifitasnya baik penghimpunan dana maupun dalam rangka

penyaluran dananya memberikan dan menekankan imbalan atas dasar prinsip

syariah yaitu jual beli dan bagi hasil.

2.1.1.2 Tujuan Bank Syariah

Tujuan bank syariah menurut Heri Sudarsono (2003:40) diantaranya

sebagai berikut :

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara islami

khususnya muamalat yang berhubungan dengan perbankan

2. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang

berusaha yang besar.

4. Untuk menanggulangi masalah kemiskinan, yang telah ada pada umumnya

merupakan program utama dari Negara-negara yang sedang berkembang.

5. Untuk menjaga stabilitas ekonomi moneter

6. Untuk menyelamatkan ketergantungan umat islam terhadap bank non

11

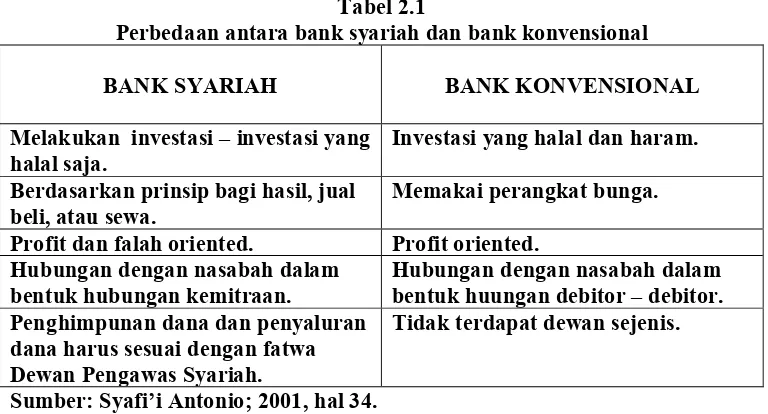

2.1.1.3 Perbedaan Bank Konvensional dan Bank Syariah

Bank konvensional merupakan bank yang dalam operasinya, baik dalam

usaha memobilisasi maupun dalam investasi dananya memberikan mengenakan

bunga yaitu penggantian kerugian yang disebabkan oleh hilangnya likuditas, atau

balas jasa yang diterima atas usaha yang dipinjamkan (biasanya dinyatakan dalam

persentase). Sementara itu, bank bagi hasil adalah bank yang dalam aktivitasnya

operasionalnya, baik dalam usaha memobilisasi maupun dalam investasi dananya,

didasarkan atas prinsip bagi hasil dan jual beli.

Tabel 2.1

Perbedaan antara bank syariah dan bank konvensional

BANK SYARIAH BANK KONVENSIONAL

Melakukan investasi – investasi yang halal saja.

Investasi yang halal dan haram.

Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

Memakai perangkat bunga.

Profit dan falah oriented. Profit oriented.

Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk huungan debitor – debitor. Penghimpunan dana dan penyaluran

dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

Tidak terdapat dewan sejenis.

Sumber: Syafi’i Antonio; 2001, hal 34.

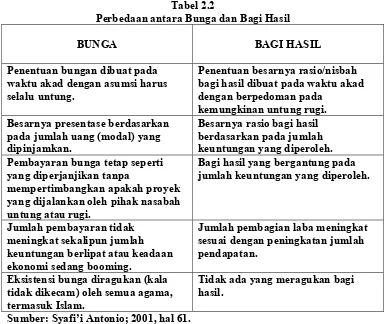

Islam mendorong praktik bagi hasil serta mengharamkan riba. Keduanya

sama-sama memberikan keuntungan bagi pemilik dana, namun keduanya

mempunyai perbedaan yang sangat nyata. Perbedaan tersebut dapat dijelaskan

12

Tabel 2.2

Perbedaan antara Bunga dan Bagi Hasil

BUNGA BAGI HASIL

Penentuan bungan dibuat pada waktu akad dengan asumsi harus selalu untung.

Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada

kemungkinan untung rugi. Besarnya presentase berdasarkan

pada jumlah uang (modal) yang dipinjamkan. yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil yang bergantung pada jumlah keuntungan yang diperoleh. tidak dikecam) oleh semua agama, termasuk Islam.

Tidak ada yang meragukan bagi hasil.

Sumber: Syafi’i Antonio; 2001, hal 61.

2.1.1.4 Kegiatan Bank Syariah

Kegiatan bank syariah ini menurut UU No.7 Tahun 1992 tentang

perbankan, UU No.10 Tahun 1998 Tentang Perubahan Atas UU No.7 Tahun

1992, dan SK Dir BI No. 32/34/KEP./DIR 12 Mei 1999 tentang bank berdasarkan

prinsip syariah.

Bank wajib menerapkan prinsip syariah dalam melakukan kegiatan usahannya

yang meliputi :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi

13

b) Tabungan berdasarkan prinsip wadi’ah atau mudharabah

c) Deposito berjangka berdasarkan prinsip mudharabah

d) Bentuk lain berdasarkan prinsip wadi’ah atau mudharabah

2. Melakukan penyaluran dana melalui :

a) Transaksi jual beli berdasarkan prinsip murabahah dan yang lainnya

b) Pembiayaan bagi hasil berdasarkan prinsip mudharabah, mudharabah

dan bagi hasil lainnya.

c) Pembiayaan lainnya berdasarkan prinsip hiwalah rahn, prinsip jual

beli.

d) Membeli surat-surat berharga pemerintah atau BI berdasarkan prinsip

Syariah.

3. Memberikan Jasa-jasa

a) Memindahkan uang untuk kepentingan sendiri atau nasabah

berdasarkan prinsip syariah wakalah

b) Menerima pembayaran tagihan atas surat berharga atau pihak ketiga

berdasarkan prinsip wakalah.

c) Menyediakan tempat untuk menyimpan barang berharga berdasarkan

prinsip wadi’ah yad amanah.

d) Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan kontrak dengan prinsip wakalah.

e) Melakukan penempatan dana dari nasabah kepada nasabah lain.

f) Memberikan fasilitas L/C berdasarkan prinsip wakalah, murabahah,

14

g) Melakukan kegiatan usaha kartu debet .

h) Melakukan kegiatan wali amanat berdasakan prinsip wakalah.

4. Melakukan kegiatan lain seperti :

a) Melakukan kegiatan dalam valuta asing berdasarkan prinsip sharf.

b) Melakukan kegiatan penyertaan modal berdasarkan prinsip

mudharabah, mudharabah.

c) Bertindak sebagai pendiri dana pensiun berdasarkan prinsip syariah.

d) Bank dapat bertindak sebagai baitul mal yaitu menerima dana berasal

dari ③akat, infaq, shadaqah, waqaf, hibah.

2.1.2 Pembiayaan dalam Konsep Bank Syariah

2.1.2.1 Pengertian Pembiayaan

Perbedaan pokok antara kredit pada perbankan konvensional dengan

pembiayaan perbankan yang berasis syariah islam selanjutnya disebut

“

pembiayaan syariah” adalah dilarangnya riba (bunga) pada pembiayaan syariah.

Kredit atau pembiayaan konvensional dilakukan melalui pemberian pinjaman

uang (lending) kepada nasabah sebagai peminjam dimana pemberi pinjaman

memperoleh imbalan berupa bunga yang harus dibayar oleh peminjam. Untuk

menghindari penerimaan dan pembayaran berupa bunga (riba) maka perbankan

syariaah menempuh cara memberikan pembiayaan (financing) berdasarkan prinsip

jual-beli (al bai’), prinsip sewa-beli (ijrah muntahia bi tamlik) atau berdasarkan

prinsip kemitraan (parership) yaitu prinsip pnyertaan (musyarakah) atau prinsip

15

Definisi di atas merupakan perbedaan antara kredit dengan pembiayaan.

Perbedaan terletak pada imbalan yang diperoleh, kredit (bank konvensional)

memperoleh imbalan dari system bunga, sedangkan pembiayaan (bank syariah)

memperoleh imbalannya dari system bagi hasil.

2.1.2.2 Jenis-jenis Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank syariah, yaitu

memberikan fasilitas pembiayaan dana untuk memenuhi kebutuhan pihak-pihak

yang membutuhkan dana. Menurut sifat penggunaannya yang dikemukakan oleh

Muhammad Syafi’i Antonio (2001:160 -168) dalam bukunya Bank Syariah Dari

Teori Ke Praktik, pembiayaan dapat dibagi menjadi dua hal sebagai berikut:

1) Pembiayaan Produktif

Yaitu pembiayaan yang ditunjukan untuk memenuhi kebutuhan produksi

dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi,

perdagangan maupun investasi.

a. Pembiayaan modal kerja

Yaitu pembiayaan untuk memenuhi kebutuhan, diantaranya:

a) Peningkatan produksi, baik secara kuantitatif, yaitu eningkatan

kualitas atau mutu hasil produksi.

b) Keperluan perdagangan atau peningkatan utility of place dari

suatu barang.

16

Yaitu pembiayaan untuk memenuhi kebutuhan barang-barang modal

(capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

2) Pembiayaan Konsumtif

Yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi,

yang akan habis digunakan untuk memenuhhi kebutuhan.

2.1.3 Mudharabah

2.1.3.1 Pengertian Mudharabah

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang

memukulkan kakinya dalam menjalankan usaha.

Secara tekhnis, mudharabah adalah akad kerjasama usaha antara dua pihak

dimana pihak pertama (sahibul maal) menyediakan seluruh (100%) modal,

sedangkan pihak lainnya menjadi pengelola, keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan

akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena

kecurangan atau kelalaian si pengelola maka harus bertanggung jawab atas

kerugian tersbut (Syafi’I Antonio , 2001 : 95).

2.1.3.2 Manfaat Mudharabah

1. Bank akan menikmati pemingkatan bagi hasil pada saat keuntungan

17

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah

pendanaan secara tetap, tetapi desesuaikan dengan pendapatan/hasil

usaha bank sehingga bank tidak akan pernah mengalami negative

spread.

3. Pengambalian pokok pembiayaan disesuaikan dengan cash flow/arus

kas usaha nasabah sehingga tidak memberatkan nasabah.

4. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang

benar-benar halal, aman, dan menguntungkan karena keuntungan yang

konkret dan benar-benar terjadi itulah yang akan dibagikan.

5. Prinsip bagi hasil dalam mudharabah/musyarakah ini berbeda dengan

prinsip bunga tetap di mana bank akan menagih penerima pembiayaan

(nasabah) satu jumlah bunga tetap berapa pun keuntungan yang

dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

(Syafi’I Antonio, 2001 : 97 -98).

2.1.3.3 Risiko Mudharabah

Risiko yang terdapa dalam mudharabah, terutama pada penerapannya

dalam pembiayaan , relatif tinggi. Di antaranya:

1. Side streaming; nasabah menggunakan dana itu bukan seperti yang

disebut dalam kontrak;

2. Lalai dan kesalahan yang disengaja;

18

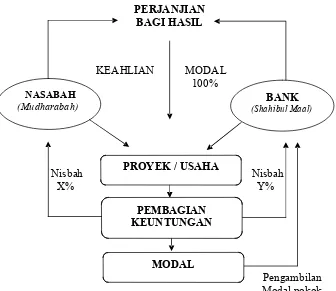

Secara umum, aplikasi perbankan mudharabah dapat digambarkan

dalam skema berikut ini.

PERJANJIAN BAGI HASIL

KEAHLIAN MODAL

100%

Nisbah Nisbah X% Y%

Pengambilan Modal pokok

Gambar 2.1

Skema pembiayaan mudharabah

Sumber: (Antonio:2001;98). NASABAH

(Mudharabah) (Shahibul Maal) BANK

PROYEK / USAHA

PEMBAGIAN KEUNTUNGAN

19

2.1.4 Profitabilitas

Menurut Bringham & Houston (2006: 107) Profitabilitas adalah hasil akhir

dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Sedangkan menurut Sadikin (2005:36) Profitabilitas adalah keuntungan dan

besarnya profitabilitas tergantung dari komponen harga jual, biaya produk per

unit, dan jumlah yang terjual. Dapat disimpulkan bahwa profitabilitas adalah

kemampuan perusahaan untuk menghasilkan laba.

Berdasarkan pengertian diatas dapat dikatakan bahwa profitabilitas adalah

kemampuan dari perusahaan yang dapat diartikan sebagai kemampuan dari

perusahaan untuk menghasilkan laba atau profit. Profitabilitas dapat ditetapkan

dengan mengitung berbagai tolak ukur yang relavan. Salah satu tolak ukur

tersebut dengan menggunakan rasio keuangan, hasil operasi, dan tingkat

profitabilitas suatu perusahaan.

2.1.5 Pembiayaan Mudharabah dalam Meningkatkan Profitabilitas

Zainal Arifin (2009:257) menyebutkan bahwa pembiayaan merupakan

kegiatan utama bank, sebagai usaha untuk memperoleh laba. Pendapatan (margin)

atas pembiayaan mudharabah adalah suatu keuntungan atau pengembalian yang

dihasilkan dari suatu perjanjian pembiayaan dimana bank membiayai dana yang

diinvestasikan kepada nasabah dalam melakukan usahanya dengan system bagi

hasil.

Dari pembiayaan mudharabah tersebut, bank akan memperoleh sejumlah

20

antara bank sebagai pihak pertama (shahibul maal) dan nasabah sebagai pengelola

dana (mudharib), dimana keuntungan tersebut akan mempengaruhi pembentukan

profitabilitas bank syariah. Kinerja perusahaan, terutama profitabilitas diperlukan

untuk menilai perubahan sumber daya ekonomi yang mungkin dikehendaki di

masa yang akan datang. Hal ini bermanfaat untuk memperbaiki kapsitas

perusahaan dalam menghasilkan arus kas dari sumber dana yang ada. Disamping

itu informasi tersebut juaga berguna dalam perumusan pertimbangan tentang

efektivitas perusahaan dalam memanfaatkan tambahan sumber dana.

Menurut Warren, Reeve, Fess (2005:630) “profitabilitas adalah

kemampuan suatu perusahaan untuk mengahasilkan laba”.

Porofitabilitas dapat ditetapkan dengan menghitung berbagai tolak ukur

yang relavan. Warren, Reeve, Fess (2005:630)menyebutkan bahwa “profitabilitas

dapat dihitung dengan menggunakan rasio keuangan, hasil operasi, dan tingkat

profitabilitas suatu perusahaan”. Profitabilitas menunjukan tingkat

keberhasilan suatu badan usaha dalam menghasilkan pengembalian (return)

kepada pemilik. Konsep profitabilitas memiliki pengertian yang lebih luas

daripada istilah laba.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan

antara keuntungan yang diperoleh dari kegiatan pokok perusahaan dengan

kekayaan/asset yang digunakan untuk menghasilkan keuntungan tersebut, tanpa

21

2.2 Kerangka Pemikiran

Perkembangan lembaga-lembaga keuangan syariah tergolong cepat, salah

satu alasannya ialah karena adanya keyakinan kuat di kalangan masyarakat

muslim bahwa perbankan konvensional itu mengandung unsure riba yang dilarang

oleh agama Islam. Rekomendasi hasil lokakarya ulama tentang bungan bank dan

perbankan tersebut ditujukan kepada MUI. Kemudian kepada pemerintah

diharapkan agar member keleluasaan dan peluang kepada berbagai pihak untuk

mempersiapkan system dan produk perbankan bebas bunga dan penghimpunan

dana wakaf, zakat, infaq dan sadaqah.

Dengan diundangkannya Undang-undang No.10 tahun 1998 yang

merupakan penyempurnaan terhadap Undang-uundang No.7 tahun 1992 beserta

peraturan-peraturan pendukungnya memberikan keterangan dan peluang yang

cukup bersar bagi perkembangan perbankan syariah di Indonesia. Undang-undang

ini juga menjadi indikator legalisasi prisip syariah dalam bidang perbankan,

disamping prinsip atau system konvensional yang telah lama diterapkan dalam

bidang perbankan nasional.

Sesuai undang No.10 tahun 1998 tentang perubahan

Undang-undang No.7 tahun 1992 tentang perbankan, bank syariah didefinisikan sebagai

berikut:

22

Bank syariah sebagai lembaga intermediasi antara nasabah yang memiliki

kelebihan dana dengan nasabah yang memerlukan dana. Bank syariah

menghimpun dana kemudian memyalurkannya kepada nasabah yang

memerlukannya, dalam bentuk pembiayaan. Penyaluran dana dalam bentuk

pembiayaan biasanya mendominasi sebagian bersar pengalokasian dana bank.

Menurut Syafi’I Antonio (2001:160)

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyedian dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Menurut sifat penggunaanya, pembiayaan dapat dibagi menjadi dua, yaitu:

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Sifat usaha bank syariah dapat digolongkan menjadi 3 kegiatan : yaitu

penghimpunan dana (funding), penggunaan dana (landing) dan pemberian jasa.

Kegiatan penghimpunan dana merupakan kegiatan pokok yang dapat dilihat pada

sisi passiva neraca bank dalam bentuk simpanan yang meliputi bagi hasil yaitu

mudhrabah. Sedangkan kegiatan penyaluran dana merupakan aktivitas pokok

yang dapat dilihat pada sisi aktiva neraca bank melalui transaksi jual beli

berdasarkan prinsip murabahah dan jual beli lainnya. Aktivitas yang dilakukan

bank dalam menghimpun dana tercermin dalam laporan keuangan bank.

Penyaluran dana dalam bank syariah dengan menggunakan prinsip bagi

23

pembiayaan mudharabah. Mudharabah berasal dari kata dharb, berarti memukul

atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses

seseorang memukulkan kakinya dalam menjalankan usaha.

Pembiayaan dengan akad mudharabah adalah akad kerja sama usaha

antara bank sebagai pemilik dana (shahibul maal) dengan nasabah sebagai

pengusaha/pengelola dana (mudharib), untuk melakukan kegiatan usaha dengan

nisbah pembagian hasil (keuntungan atau kerugian) menurut kesepakatan di

muka.

Dalam aplikasi perbankan mudharabah biasanya diterapkan pada

produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, mudharabah

diterapkan pada:

a. Tabungan berjangka, yaitu tabungan yang dimasukan untuk tujuan khusus,

seperti tabungan haji, tabungan kurban, dan sebagainya; deposito biasa;

b. Deposito special (special investment), dimana dana yang dititipkan nasabah

khusus untuk bisnis tertentu, misalnya murabahah saja atau ijrah saja.

Adapun pada sisi pembiayaan, mudharabah diterapkan untuk:

a. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa;

b. Investasi khusus, disebut juga mudharabah muqayyadah, dimana sumber dana

khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah

ditetapkan oleh shahibul maal. (Muhammad Syafi’I Antonio 2001:97)

Pembiayaan mudharabah yang disalurkan bank akan berpengaruh dalam

pembentukan profitabilitas. Profitabilitas ini timbul karena keuntungan yang telah

24

kemampuan perusahaan untuk mengasilkan laba. Tinggi rendahnya tingkat

profitabilitas menunjukan kinerja suatu bank dalam pengelolaan dana yang

dipercayakan masyarakat padanya, dan ini akan mempengaruhi penilaian

masyarakat terhadap bank yang bersangkutan. Selain itu profitabilitas diperlukan

untuk menilai perubahan sumberdaya ekonomi yang mungkin dikehendaki di

masa yang akan datang hal ini bermanfaat untuk memperbaiki kapasitas

perusahaan dalam menghasilkan arus kas dari sumberdana yang ada.

Profit atau dana selalu dijadikan tujuan dari perusahaan. Profitabilitas

sering pula dikaitkan dengan efesiensi dan efektifitas unit organisasi dalam

memanfaakan sumber daya perusahaan. Kemampuan perusahaan untuk

menghasilkan laba disebut juga dengan profitabilitas.

Profitabilitas diperlukan untuk menilai perubahan sumber daya ekonomi

yang mungkin dikehendaki di masa yang akan datang. Menurut Warren, Reeve,

Fess (2005:630) menyebutkan bahwa “Kemampuan suatu perusahaan untuk

menghasilkan laba disebut profitabilitas”. Profitabilitas menunjukan tingkat

keberhasilan suatu usaha dalam menghasilkan pengembalian (return) kepada

perusahaan (bank).

Dari uraian di atas dalam penelitian ini penulis ingin menekankan pada

pembiayaan mudharabah serta menganalisis pembiayaan mudharabah dan tingkat

profitabilitas yang ada pada Bank BNI Kantor Cabang Syariah Bandung. Dari itu

akan diketahui seberapa besar peranan pembiayaan mudharabah dalam

meningkatkan profitabilitas. Penulis memberikan gambaran kerangka pemikiran

25

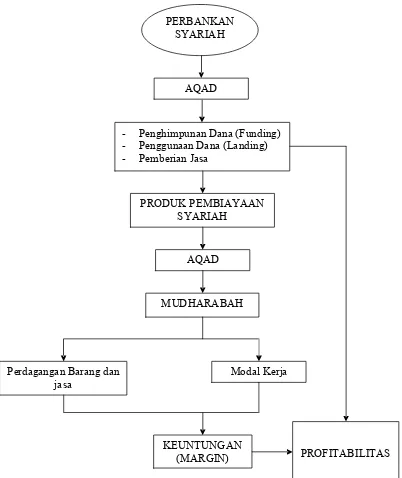

PER

Gambar 2.2

Kerangka Analisis Pembiayaan Mudharabah PERBANKAN

SYARIAH

AQAD

- Penghimpunan Dana (Funding) - Penggunaan Dana (Landing) - Pemberian Jasa

PRODUK PEMBIAYAAN SYARIAH

AQAD

MUDHARABAH

Modal Kerja Perdagangan Barang dan

jasa

KEUNTUNGAN

✷✻

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek yang diteliti dalam penyusunan Unsur Penelitian ini adalah

bagaimana upaya meningkatkan profitabilitas dalam melakukan pembiayaan

mudharabah pada Bank BNI Kantor Cabang Syariah Bandung.

Penulis melakukan pengamatan langsung ke Bank BNI Kantor Cabang

Syariah Bandung dan megadakan komunikasi langsung dengan karyawan di

perusahaan tersebut. Hal ini dilakukan untuk mengetahui analisis pembiayaan

mudharabah dalam upaya meningkatkan profitabilitas.

3.2 Metode Penelitian

Metode adalah cara kerja untuk memahami obyek sasaran yang diteliti

untuk digunakan dalam rangka memperoleh sesuatu data yang akurat dan relevan,

untuk dapat dianalisa serta dapat disusun secara sistematis sesuai dengan tujuan

diadakan penelitian tersebut.

Dalam penelitian ini, penulis menggunakan metode deskriptif yang bersifat

kuantitatif yang hasil penelitian diolah dan dianalisis untuk diambil

kesimpulannya. Artinya penelitian diolah dengan menekankan analisisnya pada

data-data numeric (angka) sehingga diketahui hubungan yang signifikan pada

27

3.2.1 Desain Penelitian

Desain penelitian merupakan langkah-langkah yang dilakukan oleh penulis

untuk menuntun dalam proses penelitian secara benar dan tepat sesuai dengan

tujuan yang telahditetapkan.

Dalam penelitian ini penulis menerapkan desain penelitian yang mencakup

proses-proses sebagai berikut:

1. Penelitian dimulai dengan adanya masalah.

2. Menetapkan masalah-masalah yang akan dianalisis dalam suatu

perusahaan. Dalam penelitian ini yang menjadi indentifikasi masalah

adalah sebagai berikut:

a. Perkembangan pembiayaan mudhrabah.

b. Perkembangan profitabilitas.

3. Menentukan judul penelitian

4. Memilih teknik pengumpulan data-data.

5. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasikan

data.

3.2.2 Operasional Variabel Penelitian

Dari penelitian penulis yang dituangkan dalam bentuk Unsur Penelitian ini

berjudul “Analisis Pembiayaan Mudharabah dalam upaya meningkatkan

profitabilitas pada Bank BNI Kantor Cabang Syariah Bandung”. Penulis akan

memaparkan mengenai analisis Pembiayaan Mudharabah dalam upaya

28

Berdasarkan metode penyusunan tugas akhir yang digunakan oleh penulis

serta dari pengertian penelitian di atas, maka penulis menerapkan variable

penelitian sebagai berikut:

1. Variable Independen merupakan variable bebas/variable tidak terikat

dimana dalam penelitian ini yang menjadi variable independen adalah

Pembiayaan Mudhrabah.

2. Variabel Dependen adalah variable yang dipengaruhi oleh variable lainya.

Dalam kaitanya dengan masalah yang diteliti, maka yang terjadi variable

terikat adalah Profitabilitas.

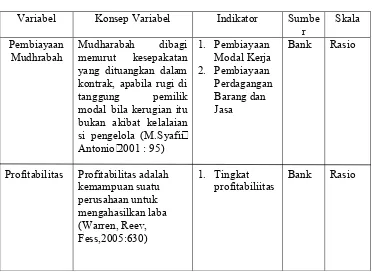

Tabel 3.1 Operasional Varaibel

Variabel Konsep Variabel Indikator Sumbe

29

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

Sumber dalam penelitian ini dengan menggunakan :

a. Data primer,

Adalah data yang langsung dari sumber data penelitian yang diperoleh

secara langsung darisumber aslinya dan tidak melalui media perantara dan

melalui wawancara. Seperti kriteria pelaksanaan pembiayaan mudharabah.

b. Data sekunder,

Adalah data yang diperoleh dari olahan pihak lain. Data sekunder dalam

penelitian ini adalah dokumentasi. Dokumentasi adalah pengumpulan data

yang berasal dari kepustakaan seperti peraturan perundang-undangan,

buku-buku, majalah, dokumen, serta makalah yang relevan dengan topik

penelitian yang berkaitan dengan upaya meningkatkan profitabilitas.

3.2.3.2 Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan menggunakan :

a. Studi kepustakaan

Studi kepustakaan adalah teknik pengumpulan data yang dilakukan

dengan jalan membaca, mempelajari dan menganalisa buku-buku,

peraturan-peraturan, surat kabar, majalah dan laporan penelitian,

dokumen-dokumen perjanjian yang berkaitan dengan masalah yang

diteliti.

30

Metode survey merupakan metode yang mengerjakan evaluasi serta

perbandingan-perbandingan terhadap hal-hal yang telah dikerjakan

dalam menangani situasi atau masalah yang serupa dan hasilnya dapat

digunakan dalam pembuatan rencana dan pengambilan keputusan

dimasa mendatang. Metode survei ada dua macam, yaitu:

1) Observasi,

Yaitu pengumpulan data secara langsung dari objek penelitian

melalui pengamatan, dicatat dan direduksi kemudian disajikan

secara sistematis untuk menggambarkan obyek yang diteliti.

2) Wawancara,

Yaitu pengumpulan data dengan melalui Tanya jawab secara lisan

dengan sumber data yang bersangkutan secara langsung dan tanpa

dengan daftar pertanyaan.

3.2.4 Rancangan Analisis

Dalam penulisan Tugas Akhir ini, data-data informasi yang diperoleh akan

dianalisis dengan metode deskriptif kualitatif yang menekankan analisisnya pada

data berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat

diamati. Kajian deskriptif merupakan kajian non hipotesis, sehingga dalam

langkah kajian tidak perlu merumuskan hipotesis.

Langkah-langkah yang digunakan dalam analisis kualitatif adalah sebagai

31

a. Menganalisis perkembangan pembiayaan mudharabah pada Bank BNI

Kantor Cabang Syariah Bandung.

b. Menganalisis tingkat profitabilitas dalam pembiayaan mudharabah pada

Bank BNI Kantor Cabang Syariah Bandung.

53 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pembahasan yang didasarkan pada data perkembangan

pembiayaan mudharabah dan profitabilitas, penulis mencoba untuk menarik

kesimpulan sebagai berikut:

1. Perkembangan pembiayaan dan margin mudharabah pada bank BNI

kantor cabang syariah bandung dari tahun 2006 sampai dengan 2010

cenderung memperoleh kenaikan. Hanya saja pada tahun 2009

pembiayaan dan margin mudharabah mengalami penurunan sebesar

14.76%. Hal ini bisa disebabkan oleh adanya kontribusi pendapatan lain

selain pendapatan yang berasal dari pembiayaan mudharabah lebih besar

pengaruhnya terhadap profitabilitas.

2. Tingkat profitabilitas perusahaan bank BNI syariah dari tahun 2006

sampai dengan tahun 2010 mengalami beberapa perubahan baik dalam

memperoleh kenaikan ataupun penurunan. Fluktuasi tingkat profitabilitas

ini cenderung menurun. Penurunan tersebut terjadi pada tahun 2008

sampai dengan 2009 yaitu sebesar 7.7 % dan 6.1 %, meskipun demikian

perusahaan tidak mengalami defisit melainkan hanya pernurunan tingkat

profitabilitas saja.

3. Analisis pembiayaan mudharabah dalam upaya meningkatkan

54

terhadap tingkat profitabilitas bank. Tetapi kontribusi dari pembiayaan

produk ini masih kecil. Hal ini disebabkan kurangnya minat nasabah

dalam memilih produk ini, sehingga dana yang disalurkan oleh bankpun

sedikit.

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan maka penulis memberikan

saran-saran sebagai berikut:

1. Melakukan sosialisasi produk-produk bank BNI syariah pada masyarakat

khususnya pada pembiayaan mudharabah. Hal ini dikarenakan tingkat

pemahaman dan pengetahuan masyarakat tentang mudharabah masih

sangat rendah. Untuk itu bank perlu melakukan strategi prommosi dalam

upaya meningkatkan profitabilitas, agar mampu menarik masyarakat untuk

menggunakan produk ini. saja yang dapat diperoleh nasabah jika

menggunakan produk mudharabah.

2. Harus lebih mengoptimalkan kembali produk-produk yang ada pada bank

BNI syariah ini supaya tingkat profitabilitas bank semakin baik, karena

profitabilitas diperoleh dari pendapata-pendapatan bank.

3. Untuk lebih meningkatkan profitabilitas, hendaknya bank melakukan

spesialisasi pada produk mudharabah. misalkan dijadikan produk unggulan

55

DAFTAR PUSTAKA

Brigham, dan Joel F Houston. (2006). Fundamental of Financial Management

Dasar-Dasar Manajemen Keuangan. Salemba Empat. Jakarta.

Heri, Sudarsono. (2003). Bank dan Lembaga Keuangan Syariah. Yogyakarta:

Ekumsia.

Keputusan Direksi Bank Indonesia Nomor 32/34/KEP/DIR.

Syafe’I Antonio, Muhammad. (2001). Bank Syariah dari Teori ke Praktek. Jakarta:

Gema Insani.

UU No. 10 Tahun 1998 Pasal 29 Ayat 1.

Warren, Reeve, Fess. (2005). Pengantar Akuntansi, Buku 1. Jakarta: Salemba Empat.

Zainul, Arifin. (2002). Dasar-Dasar Manajemen Bank Syariah. Jakarta: A✞kia

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Sapto Wahyudin Pratomo

Tempat /Tgl. Lahir : Bandung, 29 Desember 1990

Umur : 21 Tahun

Jenis Kelamin : Laki-laki

Bangsa : Indonesia

Alamat : Jl. Gagak Gg Pasir Huni I No.143 Bandung

II. Pendidikan Formal

1. SDN Langan Sari Bandung, Tahun 1996-2002.

2. SLTP KARTIKA III – I Bandung, Tahun 2002-2005.

3. SMA PGII 2 Bandung, Tahun 2005-2008.