DETERMINAN PENGAMBILAN KEPUTUSAN LINDUNG NILAI/

HEDGING MENGGUNAKAN INSTRUMEN DERIVATIF PADA INDUSTRI PERTAMBANGAN

DI BURSA EFEK INDONESIA

OLEH JENNY PRADITA

170502157

PROGRAM STUDI STRATA 1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Nama NIM

Program Studi Konsentrasi Judul

UNIVERSITAS SUMA TERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PENANGGUNG JA WAH SKRIPSI

Jenny Pradita 170502157 S I-Manajemen

Manajemen Keuangan

Detenninan Pengambilan Keputusan Lindung Nilai (Hedging) Menggunakan Instrumen Derivatif Pada Industri Pertambangan Di Bursa Efek Indonesia

Medan, 21 Maret 2022

Jenny Pradita NLM. 170502157

Nama NIM

Program Studi Konsentrasi Judul

Telah diuji

DEPARTEMEN MANAJEMEN

LEMBARPENGESAHAN Jenny Pradita

170502157 Sl-Manajemen

Manajemen Keuangan

Detenninan Pengambilan Keputusan Lindung Nilai (Hedging) Menggunakan lnstrumen Deri\latif Pada lndustri Pertambangan Di Bursa Efek Indonesia

10 Agustus 2021

Penguji I Penguji II

Beby Kendida Hasibuan, SE .. M.Si.

NIP. 19831008201012 2 003

Pembimbing

ol~

1,.-402. ...

Dra. Lisa Marlina, M. Si.

P

NIP. 19570314198503 2 001

Prol. Dr. Islent Sadalia, SE., :ME.

NIP. 19671019199303 2 002

Ak. MBA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

LEMBAR PERNYAT AAN

Saya yang bertanda tangan di bawah ini dengan ini menyatakan bahwa skripsi yang berjudul "Detenninan Pengambilan Keputusan Lindung Nilai (Hedging) Menggunakan Instrumen Derivatif Pada Industri Pertambangan Di Bursa

" -

Efek Indonesia" adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Swnatera Utara Medan.

Bagian atau data tertentu yang saya peroleh dati perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar. saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

lVledan, 21 Maret 2022

Jenny Pradita NLM.170502157

i ABSTRAK

DETERMINAN PENGAMBILAN KEPUTUSAN LINDUNG NILAI/

HEDGING MENGGUNAKAN INSTRUMEN DERIVATIF PADA INDUSTRI PERTAMBANGAN

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh Firm Size, Growth Opportunity, Leverage dan Liquidity terhadap Pengambilan Keputusan Lindung Nilai/Hedging Menggunakan Instrumen Derivatif pada Industri Pertambangan Yang Terdaftar di Bursa Efek Indonesia. Populasi penelitian ini sebanyak 49 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 41 perusahaan sampel untuk 5 tahun pengamatan (2015-2019) dengan 205 observasi (pengamatan). Data penelitian diperoleh dari laporan keuangan yang telah dipublikasikan dan diunduh dari website BEI yaitu www.idx.co.id dan data dari laporan keuangan masing-masing perusahaan yang diperoleh dari website perusahaan tersebut. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi logistik. Proses analisis data yang dilakukan terlebih dahulu adalah analisis deskriptif lalu uji hipotesis. Hasil penelitian ini menunjukan bahwa Firm Size berpengaruh positif signifikan terhadap pengambilan keputusan lindung nilai/hedging, Leverage berpengaruh negatif namun signifikan terhadap pengambilan keputusan lindung nilai/hedging.

Sedangkan, Growth Opportunity dan Liquidity diprediksi berpengaruh negatif tidak signifikan terhadap pengambilan keputusan lindung nilai/hedging pada Industri Pertambangan di Bursa Efek Indonesia periode 2015-2019.

Kata Kunci : Hedging, derivatif, firm size,growth opportunity, leverage, liquidity.

ii ABSTRACT

DETERMINANTS OF HEDGING DECISIONS USING DERIVATIVE INSTRUMENTS IN THE MINING

INDUSTRY ON THE INDONESIA STOCK EXCHANGE

This study aims to determine the effect of Firm Size, Growth Opportunity, Leverage and Liquidity on Hedging Decisions Using Derivative Instruments in Mining Industry Listed on Indonesia Stock Exchange.The population of this study is 49 mining companies listed on the Indonesia Stock Exchange. The sampling method used was purposive sampling method, so that 41 sample companies were obtained for 5 years of observation (2015-2019) with 205 observations. The research data was obtained from financial reports that have been published and downloaded from the IDX website, namely www.idx.co.id and data from the financial statements of each company obtained from the company's website. The data analysis technique used is descriptive statistical analysis and logistic regression analysis. The process of data analysis carried out first is descriptive analysis and then hypothesis testing.The results of this study indicate that firm size has a significant positive effect on hedging decision making, Leverage has a negative but significant effect on hedging decision making. Meanwhile, Growth Opportunity and Liquidity are predicted to have an insignificant negative effect on hedging decisions in the Mining Industry on the Indonesia Stock Exchange for the 2015-2019 period.

Keywords: Hedging, derivatives, firm size, growth opportunity, leverage, liquidity.

iii

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kehadirat Allah Subhanahu Wa Ta’ala atas segala rahmat dan karunia-Nya peneliti masih diberikan kesehatan sehingga dapat menyelesaikan skripsi yang berjudul "Determinan Pengambilan Keputusan Lindung Nilai/Hedging Menggunakan Instrumen Derivatif Pada Industri Pertambangan Di Bursa Efek Indonesia". Tujuan penulisan Skripsi ini adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, peneliti mengucapkan terima kasih yang sebesar- besarnya buat orang tua tercinta Bapak Bastian Yupesta dan Ibu Lina Rosdiana Siregar yang telah memberikan dukungan dan doa yang tak henti-hentinya kepada peneliti. Selama proses penyusunan skripsi ini peneliti menyadari banyak mendapat bantuan dan bimbingan dari berbagai pihak. Untuk itu peneliti mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Dr. Fadli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Khaira Amalia Fachrudin SE., MBA. dan Ibu Inneke Qamariah SE., M.Si. selaku Ketua dan Sekretaris Departemen/Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Isfenti Sadalia SE.,ME, selaku Dosen Pembimbing yang telah meluangkan banyak waktu dan memberikan arahan, bimbingan, motivasi, dan saran kepada peneliti dalam menyelesaikan skripsi ini.

4. Ibu Beby Kendida Hasibuan, SE., M.Si. selaku Dosen Penguji I dan Ibu Dra.

iv

Lisa Marlina, M.Si. selaku Dosen Penguji II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

5. Bapak dan Ibu Dosen, seluruh staf serta pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Kepada diriku sendiri yang sudah bekerja keras dalam menyelesaikan skripsi ini sehingga dapat lulus tepat waktu.

7. Kepada Paman Joni Jupesta, Abang Galang Kirana, Adik Chelsea Yupesta dan Adik Kevin Alvino Yupesta yang memberikan dukungan, doa, dan motivasi selama penulisan skripsi ini.

8. Sahabat-sahabat peneliti: Princess, Cindy, Vicky, Yossi, Lia, Lusi, Astrid, Iman, Gerry dan Alfrian yang telah membantu serta mendukung peneliti baik bantuannya berupa tenaga, waktu, semangat, dan doa yang diberikan kepada peneliti dalam menyelesaikan skripsi ini. Teman seperjuangan: Ima, David, Anggi, Titah dan Febriyanti yang selalu menyemangati. Teman SMA: Sunny, Afrah, Widya dan Anum yang selalu memotivasi dan mendoakan proses penulisan skripsi ini.

9. Seseorang yang dekat dan terkasih Ardani Arbi Tanjung yang selalu memberikan semangat dan doa selama pengerjaan skripsi ini.

Medan, Agustus 2021 Peneliti,

Jenny Pradita 170502157

v

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... . vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Pengertian Risiko dan Manajemen Risiko ... 11

2.1.2 Eksposur Valuta Asing ... 13

2.1.3 Hedging ... 14

2.1.4 Faktor-Faktor yang Mempengaruhi Pengambilan Keptusan Hedging ... 17

2.2 Penelitian Terdahulu ... 21

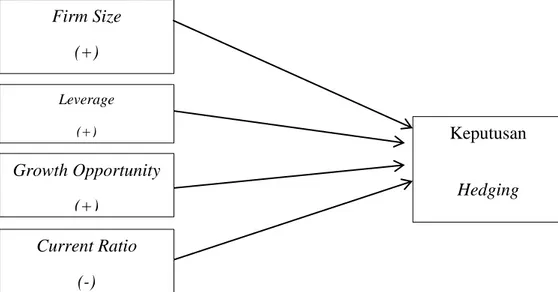

2.3 Kerangka Penelitian ... 26

2.3.1 Pengaruh Firm Size Terhadap Keputusan Hedging ... 26

2.3.2 Pengaruh Growth Opportuntiy Terhadap Keputusan Hedging ... 27

2.3.3 Pengaruh Leverage Terhadap Keputusan Hedging ... 27

2.3.4 Pengaruh Liquidity Terhadap Keputusan Hedging ... 28

2.4 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 32

3.4 Definisi Operasionasl Variabel ... 32

3.4.1 Variabel Dependen ... 32

3.4.2 Variabel Independen ... 33

3.5 Populasi dan Sampel Penelitian ... 35

3.6 Jenis dan Sumber Data ... 38

3.7 Metode Pengumpulan Data ... 38

3.8 Teknik Analisis Data ... 38

vi

3.8.1 Statistik Deskriptif ... 39

3.8.2 Pengujian Model Logit ... 39

3.9 Pengujian Hipotesis ... 42

3.9.1 Uji Parsial ... 42

3.9.2 Uji Simultan ... ... 43

BAB IV HASIL DAN PEMBAHASAN ... 44

4.1 Deskripsi Objek Penelitian ... 44

4.2 Hasil Analisis Statistik Deskriptif ... 45

4.3 Pengujian Model Penelitian ... 47

4.4 Hasil Pengujian Hipotesis ... 53

4.5 Pembahasan Hasil Penelitian ... 55

4.5.1 Pengaruh Firm Size terhadap Pengambilan Keputusan Hedging ... 56

4.5.2 Pengaruh Growth Opportunity terhadap Pengambilan Keputusan Hedging ... 57

4.5.3 Pengaruh Leverage terhadap Pengambilan Keputusan Hedging ... 58

4.5.4 Pengaruh Liquidity terhadap Pengambilan Keputusan Hedging ... 59

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... ... 61

DAFTAR PUSTAKA ... ... 62

DAFTAR LAMPIRAN ... ... 65

vii

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 21

3.1 Operasionalisasi Variabel ... 35

3.2 Proses Seleksi Sampel Berdasarkan Kriteria ... 36

3.3 Daftar Perusahaan Sampel ... 36

4.1 Sampel Perusahaan yang Melakukan Hedging ... 44

4.2 Statistik Deskriptif ... 45

4.3 Uji Koefisien Determinasi ... 47

4.4 Uji Hosmer and Lameshow’s Goodness ... 48

4.5 Uji Expectation Prediction ... 49

4.6 Hasil Regresi Logistik ... 50

4.7 Uji Statistik ... 53

4.8 Uji Likelihood Ratio ... 55

viii

DAFTAR GAMBAR

No Gambar Judul Halaman

1.1 Kurs Transaksi USD Terhadap Rupiah ... 2 1.2 Trend Grafik Aktivitas Hedging yang dilakukan oleh

Perusahaan Pertambangan dari Tahun 2015-2019 ... 7 2.1 Kerangka Penelitian ... 29

ix

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Daftar Sampel Perusahaan ... 65

2 Sampel Perusahaan Yang Melakukan Hedging ... 67

3 Data Firm Size ... 67

4 Data Growth Opportunity ... 69

5 Data Leverage ... 70

6 Data Liquidity ... 71

7 Data Output Eviews ... 73

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi suatu negara didukung oleh berbagai industri, salah satunya adalah industri pertambangan. Menurut (Dahlius, 2014) Indonesia berada di peringkat ke-6 untuk negara yang memiliki potensi sumber daya tambang tinggi pada tahun 2014. (Association of Indonesian Environmental Observes, 2016) menyatakan bahwa Indonesia merupakan eksportir batubara kedua di dunia setelah Australia, penghasil timah kedua terkaya di dunia, produsen tembaga kedua terbesar di dunia dengan hasil sebesar 10.4 persen dari total produksi tembaga di dunia, dan produsen nikel keempat terbesar di dunia, serta peringkat kedua Negara pengekspor Liquid Natural Gas (LNG). Kondisi tersebut membawa Indonesia menjadi negara yang disegani dengan hasil tambang yang tinggi di dunia. Oleh karena itu, perusahaan pertambangan merupakan salah satu industri yang sering melakukan perdagangan internasional. Perdagangan internasional merupakan pendekatan yang konservatif yang dapat digunakan oleh perusahaan untuk memperluas pasar ke luar negeri dengan mengekspor ataupun memperoleh bahan baku berharga murah melalui transaksi impor

Perdagangan internasional juga memberikan dorongan kepada perusahaan untuk menangkap peluang dan disaat yang bersamaan harus mampu meminimalisir risiko. Risiko yang dihadapi oleh perusahaan yang melakukan perdagangan internasional dalam transaksinya dapat ditimbulkan oleh factor-

faktor eksternal seperti fluktuasi tingkat suku bunga, kurs valuta asing maupun harga komoditas yang berdampak negatif terhadap arus kas perusahaan serta mengancam kelangsungan hidup perusahaan. Untuk meminimalisir hal tersebut dibutuhkan manajemen risiko. Manajemen risiko adalah pelaksanaan fungsi- fungsi manajemen dalam penanggulangan risiko, terutama risiko yang dihadapi oleh perusahaan, keluarga dan masyarakat. Menurut (Djojosoedarso, 2003) fungsi manajemen tersebut mencakup kegiatan merencanakan, mengorganisir, menyusun, memimpin atau mengkordinir, dan mengawasi (termasuk mengevaluasi) program penanggulangan risiko. Menurut (Sadalia, 2010) risiko adalah kemungkinan terjadinya hasil yang tidak diharapkan. Risiko timbul karena terdapatnya ketidakpastian. Ketidakpastian bisa berasal dari fluktuasi aktivitas yang tinggi, semakin tinggi fluktuasi maka semakin besar tingkat ketidakpastiannya. Risiko terbesar dalam transaksi perdagangan internasional merupakan risiko fluktuasi kurs nilai mata uang asing (valuta asing).

Sumber: www.bi.go.id

Gambar 1.1

Kurs Transaksi USD terhadap Rupiah

Pada Gambar 1.1 menunjukan adanya fluktuasi kurs dollar (USD) terhadap

13,726.00

13,369.00 13,480.00

14,409.00

13,831.50

2015 2016 2017 2018 2019

12,800.00 13,000.00 13,200.00 13,400.00 13,600.00 13,800.00 14,000.00 14,200.00 14,400.00 14,600.00

3

Rupiah (IDR) dari tahun 2015-2019. Grafik kurs transaksi diatas menunjukan kurs transaksi USD terhadap IDR selama 5 tahun yaitu mulai tanggal 31 Desember 2015 hingga 31 Desember 2019 selalu mengalami perubahan. Dari gambar tersebut juga dapat diartikan bahwa ketika perusahaan melakukan transaksi menggunakan valtuta asing maka perusahaan memiliki risiko dari adanya perubahan fluktuasi kurs tersebut. Perusahaan pertambangan yang cenderung melakukan impor maupun ekspor dalam bentuk valuta asing dapat mengalami kerugian, karena harus mengeluarkan mata uang lokal lebih banyak. Fluktuasi kurs ini tentu akan memunculkan risiko untuk perusahaan (Windari &

Purnawati, 2019).

Untuk mengantisipasi dampak negatif resiko fluktuasi kurs valuta asing, maka perusahaan dapat melakukan kebijakan hedging dengan instrumen derivatif.

Hedging merupakan kontrak yang bertujuan melindungi perusahaan dari risiko pasar (Subramanyam & Wild, 2012). Aktivitas hedging dapat dilakukan dengan menggunakan instrumen derivatif yaitu Option, Forward Contract, Futures Contract, dan Swap (Sunaryo T. , 2009). Selain didorong oleh faktor-faktor eksternal, perusahaan yang memiliki eksposur valuta asing juga terdorong melakukan hedging karena beberapa faktor internal, yaitu:

Pertama, Firm Size adalah suatu skala dimana dapat diklasifikasikan besar kecilnya suatu perusahaan. Firm Size dapat mempengaruhi kemudahan suatu perusahaan dalam memperoleh sumber pendanaan baik eksternal maupun internal.

Bahkan Firm Size dapat menciptakan hambatan masuk bagi perusahaan lain untuk memasuki industri tersebut (Guniarti, 2015). Ketika perusahaan dengan

ukuran yang besar beroperasi melintasi berbagai negara tentu akan melibatkan beberapa mata uang yang berbeda. Dalam kegiatannya akan terdapat risiko fluktuasi nilai tukar mata uang. Menurut (Nance & Smithson, 1993) perusahaan yang lebih besar akan lebih banyak melakukan aktivitas hedging dalam rangka melindungi perusahaan dari risiko fluktuasi nilai tukar mata uang. Firm size diproksikan dengan Total Asset. Berdasarkan penelitian yang dilakukan (Cingdem, 2016), (Wijaya, Astuti, & Nugraha, 2018) dan juga penelitian (Saragih F. & Musdholifah, 2017) menunjukkan Firm Size berpengaruh positif signifkan terhadap keputusan hedging. Namun, terdapat penelitian yang menyatakan hal sebaliknya, menurut (Ahmad & Haris, 2012) Firm Size berpengaruh negatif signifikan terhadap kebijakan hedging. Berdasarkan penelitian sebelumnya menunjukkan adanya ketidakkonsistenan pada pengaruh Firm Size terhadap Hedging.

Kedua, Growth Opportunity merupakan peluang suatu perusahaan di masa depan (Mai, 2006). Growth Opportunity yang tinggi menunjukkan nilai pasar yang semakin baik di antara perusahaan lainnya. Menurut, (Chen, 2006) hal itu membuat perusahaan percaya diri untuk menggunakan dana eksternal guna pertumbuhan perusahaan, selain itu hal tersebut juga membuat calon investor bersedia menanamkan dananya kepada perusahaan yang memiliki kesempatan pertumbuhan perusahaan yang tinggi, karena dinilai dapat menjadi sarana investasi yang baik. Perusahaan yang memiliki growth opportunity yang tinggi berarti semakin besar pula peluang perusahaan tersebut dalam mengembangkan perusahaannya maka perusahaan perlu melakukan hedging (Kodriyah &

Mahardini, 2019). Growth Opportunity diproksikan dengan Market to Equity

5

Value dibagi Market to Book Value. Penelitian (Putro & Chabachib, 2012) dan (Saragih F. & Musdholifah, 2017) mengemukakan bahwa growth opportunity berpengaruh positif dan signifikan pada pengambilan keputusan hedging. Namun berbeda dengan (Widyagoca & Lestari, 2016) yang menyatakan growth opportunity berpengaruh negatif signifikan pada pengambilan keputusan hedging.

Ketiga, leverage merupakan rasio utang atau sering juga dikenal dengan nama rasio solvabilitas adalah rasio yang dapat menunjukan kemampuan dari suatu perusahaan untuk memenuhi segala kewajiban finansial dari perusahaan tersebut seandainya perusahaan tersebut dilikuidasi (Sawir, 2004). Perusahaan dengan utang yang tinggi cenderung menghadapi kesulitan keuangan sehingga perlu melakukan hedging ketika kondisi perekonomian melemah (Ariani &

Sudiartha, 2017). Rasio leverage menggunakan perhitungan Debt to equity ratio (DER). Penelitian yang dilakukan (Shaari, 2013) menunjukkan pengaruh positif dan signifikan antara leverage terhadap keputusan hedging. Sedangkan, menurut (Widyagoca & Lestari, 2016) dan (Utomo & Hartanti, 2020) dalam penelitiannya menyatakan bahwa leverage berpengaruh negatif signifikan terhadap keputusan hedging.

Keempat, Liquidity merupakan salah satu faktor yang yang dapat mendorong terjadinya perubahan harga saham. Likuiditas yang tinggi menunjukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya tepat waktu. Likuiditas perusahaan dapat diukur dengan current ratio (Sudana, 2009).

Current Ratio yang tinggi dari suatu perusahaan akan mengurangi ketidakpastian bagi investor, yang mengindikasikan adanya dana yang menganggur (idle cash).

Semakin tinggi nilai likuiditas maka semakin rendah aktivitas hedging yang dilakukan karena risiko kesulitan keuangan yang muncul cenderung rendah (Karina & Rahyuda, 2019). Penelitian yang dilakukan (Chaudhry, 2014) menunjukkan liquidity berpengaruh negatif signifikan terhadap penggunaan instrumen derivatif hedging. Hasil penelitian yang dilakukan oleh (Guniarti, 2015) menunjukkan hasil yang berbeda, yakni liquidity berpengaruh negatif namun tidak signifikan terhadap keputusan hedging. Sedangkan, penelitian yang dilakukan oleh (Putro & Chabachib, 2012) dan (Kodriyah et al., 2019) mendapatkan hasil bahwa liquidity memiliki pengaruh positif namun tidak signifikan dengan kebijakan hedging perusahaan.

Penelitian ini menggunakan perusahaan dalam industri pertambangan di Bursa Efek Indonesia karena perusahaan dalam industri pertambangan merupakan salah satu industri perusahaan yang aktif dalam melakukan ekspor dan impor.

Pertumbuhan ekspor perusahaan yang semakin tinggi menyebabkan perusahaan tersebut cenderung terkena risiko lebih banyak sehingga kemungkinan kerugian yang ditanggung oleh perusahaan lebih besar dibandingkan dengan perusahaan yang tidak melakukan perdagangan internasional. Perusahaan yang aktif dalam melakukan ekspor dan impor cenderung memiliki eksposur valuta asing yang lebih besar, sehingga untuk melindungi produk serta aset dari fluktuasi valuta asing maka perusahaan cenderung akan melakukan hedging.

7

Gambar 1.2

Trend Grafik Aktivitas Hedging yang dilakukan oleh Perusahaan Industri Pertambangan dari Tahun 2015-2019 Berdasarkan trend grafik tersebut, perusahaan dalam sektor pertambangan yang melakukan kebijakan hedging berfluktuasi di setiap tahunnya. Pada tahun 2015 hingga 2019 terdapat banyak perusahaan dalam industri pertambangan yang mengalami defisit pada kas perusahaannya yang diakibatkan karena fluktuasi arus kas akibat dari perdagangan internasional. Industri pertambangan mengalami penurunan ditengah meningkatnya perekonomian nasional. Pada tahun 2015 terdapat 14 perusahaan yang melakukan hedging kemudian meningkat setiap tahunnya hingga pada tahun 2018 terdapat 26 perusahaan namun terjadi penurunan kembali pada tahun 2019 menjadi 11 perusahaan pertambangan yang menggunakan kebijakan hedging untuk melindungi perusahaan dari eksposur valuta asing yang dihadapi oleh perusahaan. Pemerintah secara khusus menekankan langkah melakukan Hedging untuk BUMN.

Kementerian BUMN telah membuat POS (Prosedur Operasi Standar) yang

14

17

21

26

11

0 5 10 15 20 25 30

2015 2016 2017 2018 2019

Jumlah Aktivitas Hedging yang dilakukan oleh Industri Pertambangan

dilakukan untuk mengatur transaksi valuta asing. Di dalamnya juga terdapat acuan tentang bagaimana melakukan lindung nilai dan mengapa hal tersebut penting untuk sebuah bisnis. Aturan tersebut dimuat dalam surat Menteri BUMN Nomor S-687/MBU/10/204 tanggal 17 Oktober 2014 mengenai Pedoman Penyusunan SOP Transaksi Lindung Nilai/Hedging. Sementara itu Bank Indonesia mewajibkan perusahaan yang memiliki ULN (Utang Luar Negeri) untuk melakukan hedging sebanyak minimal 25% dari total kewajiban valasnya dengan rasio likuiditas sebanyak 70%. Pada dasarnya, hedging adalah upaya sederhana untuk menghindari adanya risiko. Hedging tidak perlu diartikan sebagai keuntungan keuangan melainkan sebuah cara bagi perusahaan untuk bertahan di tengah berbagai risiko yang mungkin terjadi.

Melihat adanya fenomena hedging dan belum adanya konsistensi hasil pada penelitian-penelitian sebelumnya mengenai faktor-faktor apa saja yang mempengaruhi hedging, maka penelitian ini ingin meneliti kembali dan mengkaji lebih lanjut tentang faktor-faktor apa saja yang mempengaruhi pengambilan keputusan hedging. Berdasarkan alasan-alasan tersebut maka akan dilakukan penelitian ini dengan judul "Determinan Pengambilan Keputusan Lindung Nilai/Hedging Menggunakan Instrumen Derivatif Pada Industri Pertambangan Di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Apakah Firm Size berpengaruh positif signifikan terhadap pengambilan

9

keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia?

2. Apakah Growth Opportunity berpengaruh positif signifikan terhadap pengambilan keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia?

3. Apakah Leverage berpengaruh positif signifikan terhadap pengambilan keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia?

4. Apakah Liquidity berpengaruh negatif tidak signifikan terhadap pengambilan keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Dengan dasar permasalahan tersebut maka penelitian ini diharapkan mampu menjawab pertanyaan-pertanyaan penelitian berikut:

1. Untuk mengetahui dan menganalisis pengaruh Firm Size terhadap pengambilan keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh Growth Opportunity terhadap pengambilan keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh Leverage terhadap pengambilan keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia.

4. Untuk mengetahui dan menganalisis pengaruh Liquidity terhadap pengambilan keputusan Hedging pada Industri Pertambangan di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini antara lain:

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan konstribusi bagi perusahaan

sebagai salah satu alat pertimbangan dalam pengambilan keputusan hedging untuk meminimalisir risiko perusahaan.

2. Bagi Investor

Hasil dari penelitian ini diharapkan dapat menjadi referensi bagi investor dalam memilih perusahaan yang akan digunakan untuk berinvestasi, guna mengetahui perusahaan mana yang tanggap dalam melindungi aset perusahaannya.

3. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat menjadi referensi dan memberikan perbandingan dalam melakukan penelitian selanjutnya.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi bahan referensi bagi mahasiswa atau pembaca lain yang berminat untuk membahas masalah mengenai determinan pengambilan keputusan hedging dan dapat menambah wawasan serta pengetahuan bagi yang membacanya.

11 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Risiko dan Manajemen Risiko

Risiko berhubungan dengan ketidakpastian atas sebuah proses yang sedang berlangsung atau kejadian di masa yang akan datang. Risiko dapat didefenisikan dengan berbagai cara. Risiko biasanya memunculkan kerugian akibat suatu kejadian yang tidak dikehendaki. Risiko adalah kemungkinan terjadinya hasil yang tidak diharapkan. Aktiva yang mempunyai kemungkinan penyimpanan hasil yang lebih besar lebih berisiko daripada aktiva yang mempunyai kemungkinan penyimpanan hasil lebih kecil. Secara formal, risiko adalah pertukaran antara ketidakpastian yang mengacu pada variasi dari hasil suatu asset (Sadalia, 2010).

Risiko dapat muncul dengan disengaja maupun tidak disengaja. Risiko yang disengaja atau yang biasa disebut risiko spekulatif yaitu risiko yang ditimbulkan oleh yang bersangkutan dan dapat memberikan keuntungan atau kerugian seperti contoh perdagangan berjangka, utang piutang dan yang lainnya.

Risiko yang tidak disengaja atau biasa disebut risiko murni diakibatkan oleh hal tidak terduga seperti bencana alam, kebakaran, pencurian dan sebagainya.

Risiko yang dihadapi suatu perusahaan dapat dihindari dengan melakukan manajemen risiko yang baik. Manajemen risiko adalah pelaksanaan fungsi-fungsi manajemen dalam penanggulangan risiko, terutama risiko yang dihadapi oleh perusahaan, keluarga dan masyarakat. Fungsi utama dari implementasi manajemen risiko adalah melindungi perusahaan dari kerugian yang mungkin

terjadi. Lembaga perusahaan mengelola risiko dengan menyeimbangkan antara strategi bisnis dengan pengelolaan risikonya sehingga perusahaan akan mendapatkan hasil optimal dari operasionalnya (Djojosoedarso, 2003).

Ada beberapa langkah yang dapat dilakukan perusahaan untuk mengelola risiko (Jae & Siegel, 2008), yaitu :

1. Identifikasi risiko yang dihadapi oleh perusahaan.

2. Mengukur dampak potensial dari masing-masing risiko. Ada beberapa risiko yang sangat kecil sehingga tidak perlu ditangani, sedangkan yang lain memiliki potensi untuk menghancurkan perusahaan.

3. Tentukan bagaimana setiap risiko yang relevan harus ditangani.

Manfaat manajemen risiko yang diberikan untuk perusahaan dapat dibagi dalam 5 kategori utama (Darmawi, 2005), yaitu :

1. Manajemen risiko mungkin dapat mencegah perusahaan dari kegagalan.

2. Manajemen risiko mendukung secara langsung peningkatan laba.

3. Manajemen risiko dapat menghasilkan laba secara tidak langsung.

4. Adanya ketenangan pikiran bagi manajer yang disebabkan oleh adanya perlindungan terhadap risiko murni, merupakan harta non material bagi perusahaan tersebut.

5. Manajemen risiko dapat melindungi perusahaan dari risiko murni. Sehingga, menolong meningkatkan public image dimata para kreditur, pelanggan dan pemasok karena lebih menyukai perusahaan yang dilindungi.

Jenis-jenis risiko bermacam-macam antara lain risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko keuangan, risiko hukum, risiko reputasi,

13

risiko strategik, dan risiko kepatuhan. Salah satu risiko yang dapat di minimalisir oleh manajemen risiko adalah risiko keuangan. Bentuk risiko keuangan sendiri teridiri dari bermacam-macam dan salah saatunya adalah berfluktuasinya nilai tukar mata uang asing (valuta asing).

2.1.2 Eksposur Valuta Asing

Eksposur adalah suatu risiko yang akan dihadapi oleh perusahaan sebagai akibat perubahan atau fluktuasi kurs valuta asing. Arus kas perusahaan yang melakukan transaksi internasional akan terpengaruhi secara langsung oleh fluktuasi kurs valuta asing. Eksposur valuta asing dialami langsung oleh perusahaan yang melakukan transaksi internasional. Bahkan perusahaan yang tidak melakukan transaksi internasional secara tidak langsung akan terpengaruh dengan eksposur valuta asing (Hady, 2012). Eksposur valuta asing timbul karena kurs valuta asing selalu berfluktuasi.

Secara umum eksposur valuta asing diklasifikasikan menjadi 3 tipe yaitu:

1. Eksposur Transaksi

Eksposur transaksi adalah seberapa besar nilai dari transaksi-transaksi kas dimasa yang akan datang dipengaruhi oleh fluktuasi nilai tukar (Madura, 2000). Eksposur transaksi diartikan sebagai risiko pengaruh fluktuasi kurs valuta asing terhadap transaksi tunai di masa depan (Hady, 2012).

2. Eksposur Ekonomi atau Eksposur Operasi

Eksposur operasi adalah sejauh mana nilai arus kas saat ini daripada arus kas perusahaan di masa depan yang diakibatkan oleh pengaruh fluktuasi nilai tukar (Madura, 2000). Eksposur ekonomi juga dapat berpengaruh terhadap

perusahaan domestik yang tidak melakukan transaksi luar negeri. Hal ini terjadi karena adanya persaingan produk impor yang sejenis yang harganya dipengaruhi oleh fluktuasi nilai rupiah terhadap kurs valuta asing (Hady, 2012).

3. Eksposur Translasi atau Eksposur Akuntansi

Eksposur translasi adalah eksposur laporan keuangan konsolidasi perusahaan multinasional terhadap fluktuasi nilai tukar (Madura, 2000). Eksposur translasi diartikan sebagai risiko perubahan/fluktuasi kurs valas terhadap laporan keuangan konsolidasian perusahaan.

2.1.3 Hedging

Hedging merupakan kontrak yang bertujuan melindungi perusahaan dari risiko pasar (Subramanyam & Wild, 2012). Menurut (Saragih F. & Musdholifah, 2017) hedging dapat diartikan sebagai strategi yang dilakukan untuk meminimalkan kerugian akibat perubahan nilai tukar dengan mengambil posisi yang berkebalikan dari posisi mata uang tersebut. Hedging dapat melindungi perusahaan dari risiko yang timbul akibat pergerakan nilai mata uang. Pada praktiknya penggunaan hedging pada setiap perusahaan berbeda-beda. Hal ini tergantung pada pengetahuan perusahaan dan pendekatan manajemen dalam mengidentifikasi risiko.

1. Instrument Derivatif untuk Melakukan Hedging

Aktivitas lindung nilai/hedging dapat dilakukan dengan menggunakan instrumen derivatif, derivatif merupakan kontrak perjanjian antara dua pihak untuk menjual dan membeli sejumlah barang (baik komoditas, maupun sekuritas) pada tanggal tertentu di masa yang akan datang dengan harga yang

15

telah disepakati pada saat ini. Aktivitas hedging dapat dilakukan dengan menggunakan instrumen derivatif yaitu Option, Forward Contract, Futures Contract, dan Swap (Sunaryo T. , 2009).

a. Opsi (Option)

Options merupakan hak untuk membeli/menjual suatu asset dengan harga tertentu sebelum berakhirnya periode kontrak (Sadalia, 2010). Ada 2 tipe umum opsi yaitu call option dan put option. Call option merupakan hak untuk membeli suatu saham dengan harga tertentu selama periode kontrak. Sedangkan, put options merupakan hak untuk menjual suatu asset pada harga tertentu selama periode waktu tertentu. Dalam option ada istilah yang dikenal dengan striking/exercise yang merupakan harga dimana pemegang opsi dapat mengexercise kontrak tersebut. Pemegang call option akan berharap bahwa harga pasar dari suatu asset dimasa yang akan datang akan terus naik. Opsi ini tidak digunakan oleh manajer keuangan sebagai salah satu alternatif pembiayaan, tetapi lebih banyak dipakai oleh investor untuk hedging atas risiko suatu asset.

b. Forward Contract

Teknik hedging dengan menggunakan forward contract ini banyak dilakukan oleh perusahaan besar untuk melindungi piutang atau hutangnya yang relatif dipengaruhi oleh risiko fluktuasi valuta asing.

Kontrak forward diimplementasikan menggunakan kurs forward (forward rate) dimana kurs forward mewakili kurs penukaran valuta pada suatu waktu di masa depan. Jika perusahaan multinasional

memperkirakan akan adanya kebutuhan atau penerimaan suatu valuta asing tertentu dimasa depan, perusahaan tersebut dapat melakukan kontrak forward untuk mengunci kurs permbelian atau penjualan valuta tersebut (Madura, 2000).

c. Future Contract

Future contract adalah kontrak antara dua pihak pembeli dan penjual untuk menjual atau membeli sesuatu di kemudian hari dengan harga yang telah ditentukan saat ini. Future contract hampir sama dengan forward contract, yang membedakannya adalah future contract dilakukan lebih tersistematis dan dijalankan oleh suatu lembaga yang dinamakan futures market. Future contract hedging ini biasanya digunakan oleh perusahaan untuk melindungi atau melakukan hedging untuk nilai transaksi yang relatif lebih kecil dan sesuai dengan sifat future market. Oleh karena itu, kontrak hedging harus dilakukan dengan jumlah satuan valas atau currency amount, strike/exercise price, dan tanggal tertentu. Perusahaan yang memiliki future payable ataupun future receivable dalam valas tertentu dapat melindunginya dengan menggunakan futures contract hedging sehingga perusahaan mempunyai suatu kepastian tentang jumlah yang akan dibayar atau diterima dalam nilai domestic currency (Hady, 2012).

d. Swap

Swap merupakan suatu perjanjian antara dua pihak untuk menukarkan pembayaran suku bunga selama jatuh tempo tertentu pada suatu jumlah

17

national yang disepakati. National menunjukan angsuran pokok pinjaman yang secara teoritis mendasari transaksi swap (Kuncoro, 2001).

Risiko dari swap dapat terjadi karena adanya pihak yang tidak memenuhi kewajibannya dalam kontrak swap tersebut, dapat diartikan bahwa pemegang kontrak atau perjanjian swap ini menghadapi risiko pihak atau wanprestasi.

2.1.4 Faktor-Faktor yang Mempengaruhi Pengambilan Keptusan Hedging 1. Firm Size

Semakin besar suatu perusahaan, semakin bertambah aktivitas yang terjadi di dalam perusahaan. Diikuti dengan tingginya risiko yang akan ditanggung oleh perusahaan, terlebih jika perusahaan melakukan aktivitas yang berkaitan dengan perdagangan internasional. Risiko dari fluktuasi kurs yang tidak dapat diprediksi mengakibatkan perusahaan harus melakukan manajemen risiko.

Salah satu tindakan manajemen risiko yaitu dengan melakukan lindung nilai/hedging dengan derivatif. Semakin besar ukuran perusahaan, terdapat kecenderungan perusahaan untuk lebih menerapkan kebijakan hedging (Guniarti, 2015). Menurut (Ahmad & Haris, 2012) perusahaan besar cenderung menggunakan lindung nilai derivatif untuk menghadapi eksposur risiko dari pada perusahaan kecil karena mereka memiliki sumber daya yang diperlukan dan pengetahuan untuk melakukannya. Proksi firm size dihitung dari logaritma natural dari nilai pasar ekuitas dan jumlah utang:

Firm Size = Ln (Total Asset) 2. Growth Opportunity

Growth Opportunity yang tinggi menunjukkan nilai pasar yang semakin baik di antara perusahaan lainnya. Hal itu membuat perusahaan percaya diri untuk menggunakan dana eksternal guna pertumbuhan perusahaan, selain itu membuat calon investor bersedia menanamkan dananya kepada perusahaan yang memiliki kesempatan pertumbuhan perusahaan yang tinggi, karena dinilai dapat menjadi sarana investasi yang baik. Jadi, perusahan dengan tingkat pertumbuhan yang tinggi lebih banyak membutuhkan dana di masa depan, terutama dana eksternal untuk memenuhi kebutuhan investasinya atau untuk memenuhi kebutuhan untuk membiayai pertumbuhanya. Perusahan yang memiliki peluang pertumbuhan yang tinggi tentu akan membutuhkan dana yang tidak sedikit untuk merealisasikan pengembangan usahanya.

Kondisi ini tidak selalu didukung dengan dana internal yang tersedia sehinga akan mempengaruhi keputusan struktur modal atau pendanan suatu perusahaan. Tingginya kebutuhan dana investasi sejalan dengan tingkat pertumbuhan perusahaan. Kondisi ini mendorong perusahaan menggunakan laba yang diperoleh untuk membiayai investasinya, daripada membagikan dividen (Ameer, 2010).

Ketersediaan dana internal yang tidak dapat memenuhi kebutuhan dana untuk pengembangan usaha mengharuskan perusahaan menggunakan dana yang bersumber dari pihak eksternal. Hal tersebutlah yang menyebabkan meningkatnya hutang perusahaan dan tentu risiko yang harus dihadapi perusahaan juga akan meningkat. Risiko terburuk yang mungkin akan dialami perusahaan adalah gagal bayar karena kebangkrutan dan eksposur valuta

19

asing. Perusahaan dengan tingkat growth opportunity yang tinggi cenderung menggunakan keputusan hedging untuk melindungi perusahaannya. Growth Opportunity pada penelitian ini menggunakan proksi Market to Book Ratio dengan rumus berikut:

Adapun nilai pasar saham (market value of equity) menggambarkan pandangan masyarakat terhadap kinerja perusahaan. Sedangkan nilai buku ekuitas (book value of equity) mencerminkan nilai ekuitas yang tercatat pada laporan posisi keuangan perusahaan. Semakin tinggi nilai market to book ratio maka semakin baik pula penilaian investor terhadap nilai buku perusahaan. Kondisi ini mengindikasikan tingginya rasa percaya masyarakat terhadap prospek perusahaan pada masa mendatang dan implikasinya adalah harga saham perusahaan akan naik, demikian juga sebaliknya.

3. Leverage

Rasio leverage atau rasio utang yang biasa dikenal dengan rasio solvabilitas.

Menurut (Sawir, 2004) rasio leverage adalah rasio yang dapat menunjukan kemampuan dari suatu perusahaan untuk memenuhi segala kewajiban finansial dari perusahaan tersebut seandainya perusahaan tersebut dilikuidasi.

Perusahaan dengan rasio leverage yang lebih tinggi menandakan perusahaan sedang mengalami kesulitan dalam mengelola keuangannya. Rasio leverage diproksikan dengan Debt to equity ratio (DER):

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri atau ekuitas yang digunakan untuk membayar hutang. Penggunaan hedging akan mengurangi kemungkinan perusahaan dalam kesulitan keuangan (likuidasi).

4. Liquidity

Liquidity merupakan salah satu faktor yang yang dapat mendorong terjadinya perubahan harga saham. Likuiditas yang tinggi menunjukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya tepat waktu.

Likuiditas perusahaan dapat diukur dengan cash ratio & current ratio (Sudana, 2009). Posisi likuiditas yang diperlihatkan dalam neraca menunjukkan kondisi keuangan perusahaan. Hal tersebut ditunjukkan oleh ketersediaan sumber-sumber pembayaran perusahaan, yaitu aktiva lancar terutama kas sebagai alat pembayaran hutang lancar yang paling likuid. Suatu perusahaan dapat dikatakan likuid apabila perusahaan tersebut mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi. Rasio likuiditas terdiri dari Rasio Lancar (Current Ratio), rasio yang paling umum digunakan untuk menganalisis posisi modal kerja suatu perusahaan. Rasio lancar dihitung dengan membagi aset lancar dengan hutang lancar. Rasio ini menunjukkan

21

besarnya kas yang dipunyai perusahaan ditambah asset-aset yang bisa berubah menjadi kas dalam waktu satu tahun, relatif terhadap besarnya hutang-hutang yang jatuh tempo dalam jangka waktu dekat (tidak lebih dari satu tahun), pada tanggal tertentu seperti tercantum pada neraca (Hanafi &

Halim, 2003). Current Ratio diproksikan dengan:

Current Ratio ini menunjukkan tingkat keamanan (Margin Of Saffety) kreditur jangka pendek atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo. Karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut adalah saldo piutang yang sulit ditagih.

2.2 Penelititan Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti

Judul

Penelitian Variabel Model

Analisis Hasil 1. Utomo &

Hartanti (2020)

Determinan pengambilan keputusan hedging menggunakan instrumen derivatif valas

Dependen:

Keputusan Hedging Independen:

Leverage, Liquidity, Profitability, dan Managerial Ownership

Regresi Linear Berganda

Variabel leverage, likuiditas, dan profitabilitas berpengaruh negatif terhadap keputusan hedging, sedangkan kepemilikan manajerial

Lanjutan Tabel 2.1

No. Nama Peneliti Judul

Penelitian Variabel Model

Analisis Hasil berpengaruh positif terhadap keputusan hedging.

2. Kodriyah dkk., (2019)

Analisis hedging determinants dengan instrumen foreign

currency derivative (The analysis of hedging determinant with foreign currency derivative

Dependen:

Keputusan Hedging

Independen:

Firm Size, Growth opportunity, Leverage dan Liquidity

Regresi Logistik

Variabel firm size memiliki pengaruh yang signifikan terhadap keputusan lindung nilai melalui

instrumen derivatif, growth opportunity dan leverage berpengaruh signifikan pada keputusan lindung nilai melalui

instrumen derivatif, sedangkan liquidity tidak mempengaruhi keputusan lindung nilai melalui instrumen derivatif.

3. Karina & Rahyuda (2019)

Pengaruh Kinerja Keuangan Terhadap Pengambilan Keputusan Hedging Pada Sektor Industri Barang

Konsumsi Di BEI

Dependen:

Keputusan Hedging

Independen:

Liquidity,

Leverage, Firm Size, Financial Distress and Growth

Opportunity

Regresi Logistik

Variabel leverage berpengaruh negatif tidak signifikan terhadap keputusan hedging. Firm Size berpengaruh positif signifikan terhadap keputusan hedging.

Liquidity berpengaruh negatif signifikan terhadap keputusan hedging.

4. Pujianto (2018) Pengaruh Tingkat Liquidity, Leverage, Firm Size, Financial

Dependen:

Keputusan Hedging

Regresi Logistik

Variabel leverage dan firm size memliki

23

Lanjutan Tabel 2.1

No. Nama Peneliti Judul

Penelitian Variabel Model

Analisis Hasil Distress dan

Growth Opportunity Terhadap Keputusan Dengan Instrumen Derivatif

Independen:

Leverage, Firm Size and Liquidity

pengaruh terhadap kebijakan perusahaan dalam melakukan hedging sedangkan liquidity, financial distress dan growth opportunity tidak berpengaruh terhadap keputusan hedging.

5. Wijaya dkk., (2018)

Analisis Faktor Yang

Mempengaruhi Instrumen Derivatif Sebagai Pengambilan Keputusan Hedging (Studi Kasus Pada Sektor

Infrastruktur, Utilitas Dan Transportasi Yang Terdaftar Di Bei Pada Periode 2011-2015)

Dependen:

Keputusan Hedging Independen:

Debt to Equity, Growth

Opportunity, Ukuran Perusahaan, Likuiditas, dan Kepemilikan Institusional

Regresi Logistik

Variabel Debt to Equity, Growth Opportunity, Ukuran Perusahaan, Likuiditas, dan Kepemilikan Institusional memiliki pengaruh yang signifikan terhadap Keputusan Hedging menggunakan instrumen derivatif.

6. Saragih &

Musdholifah (2017)

Pengaruh Growth Opportunity, Firm

Size, Dan

Liquidity Terhadap Keputusan Hedging Pada Perusahaan Perbankan Indonesia

Dependen:

Keputusan Hedging

Independen:

Growth

Opportunity, Firm

Size, and

Liquidity

Regresi Logistik

Variabel growth opportunity dan firm size berpengaruh positif signifikan terhadap pengambilan keputusan hedging.

Variabel likuiditas tidak mempengaruhi keputusan lindung nilai.

Hasil penelitian ini menunjukkan bahwa semakin tinggi nilai growth

opportunity dan

Lanjutan Tabel 2.1

No. Nama Peneliti Judul

Penelitian Variabel Model

Analisis Hasil firm size akan meningkatkan kemungkinan penggunaan aktivitas hedging 7. Widyagoca &

Lestari (2016)

Pengaruh Leverage, Growth Opportunities, Dan

Liquidity Terhadap Pengambilan Keputusan Hedging Pt. Indosat Tbk

Dependen:

Pengambilan Keputusan Hedging Independen:

Leverage, Growth Opportunities, Current ratio, and Cash ratio

Regresi Linier Berganda

Leverage berpengaruh negatif dan signifikan terhadap keputusan Hedging, Growth opportunities dan Cash ratio berpengaruh negatif namun tidak signifikan terhadap keputusan Hedging sedangkan Current ratio berpengaruh positif namun tidak signifikan.

8. Cingdem, (2016) Determinants of Corporate Hedging:

Evidence From Emerging Market

Dependen:

Determinants Of Corporate Hedging

Independen:

Financial Distress, Probability, Information Asymmetry, Scale Economies, Liquidity, Dividend

Payment, Foreign Sales, and Profitability.

Regresi Logistik

Ukuran perusahaan, penjualan luar negeri,

profitabilitas, dan hasil dividen adalah prediktor lain yang meningkatkan kemungkinan lindung nilai. Di sisi lain, peluang pertumbuhan, suku bunga mengambang bebas, rasio cakupan bunga, dan leverage memiliki hubungan negatif dengan kemungkinan penggunaan derivatif keuangan.

9. Chaudhry dkk., (2014)

Determinants of Corporate Hedging Policies

Corporate Hedging Policies And Derivatives

Mann–

Whitney U

Terdapat hubungan yang signifikan antara

25

Lanjutan Tabel 2.1

No. Nama Peneliti Judul

Penelitian Variabel Model

Analisis Hasil And Derivatives

Usage In Risk Management Practices of Non- Financial Firms

Independen:

Large Size, Higher Growth

Opportunities,

Cash Flow

Volatility, Foreign Exchange and Interest Rate.

derivatif dan pembelian asing, likuiditas, pertumbuhan dan ukuran perusahaan.

10. Guniarti (2015) Faktor-Faktor Yang

Mempengaruhi Aktivitas Hedging Dengan Instrumen Derivatif Valuta Asing

Dependen:

Faktor-Faktor Yang

Mempengaruhi Aktivitas Hedging

Independen:

Growth Opportunity, Leverage, Liquidity, Firm Size and Financial Distress

Regresi Logistik

Variabel leverage, firm

size dan

financial distress berpengaruh signifikan terhadap prediksi probabilitas aktivitas hedging dengan tingkat

signifikansi 5%, sedangkan variabel liquidity dan growth opportunity berpengaruh tidak signifikan.

11. Shaari dkk., (2013)

The

Determinants Of Derivative Usage: A Study on Malaysian Firms

Dependen:

Determinants Of Derivative Usage

Independen:

Financial Distress, Investment Growth, Managerial Ownership, Liquidity, Profitability

Regresi Data Panel

Jumlah kepemilikan saham oleh direktur, rasio pembayaran dividen dan rasio hutang terhadap ekuitas tidak

berpengaruh signifikan terhadap penggunaan derivatif.

12. Ahmad & Haris (2012)

Factors For Using

Derivatives:

Evidence From Malaysian Non- Financial Companies

Dependen:

Factors For Using Derivatives

Independen:

Underinvestment Cost, Financial Distress, and Market To Book Value

Regresi Logistik

Variabel Current Ratio (LIQ2) dan

market-to-book value (MTBV) merupakan faktor utama yang

mempengaruhi perusahaan- perusahaan tersebut untuk

Lanjutan Tabel 2.1

No. Nama Peneliti Judul

Penelitian Variabel Model

Analisis Hasil menggunakan derivatif.

13. Putro &

Chabachib (2012)

Analisis Faktor Yang

Mempengaruhi Penggunaan Instrumen Derivatif Sebagai Pengambilan Keputusan Hedging (Studi Kasus Pada Perusahaan Automotive and Allied Products Yang Terdaftar Di BEI Periode 2006-2010)

Dependen:

Penggunaan Instrumen Derivatif Sebagai Pengambilan Keputusan Hedging

Independen:

Debt Equity Ratio, Growth

Opportunity, and Firm Size

Regresi Logistik

Variabel Debt Equity Ratio, Growth

Opportunity, dan Firm Size mempengaruhi aktivitas lindung nilai.

2.3 Kerangka Penelitian

2.3.1 Pengaruh Firm Size terhadap Keputusan Hedging

Firm Size adalah suatu skala dimana dapat diklasifikasikan besar kecilnya suatu perusahaan. Semakin besar suatu perusahaan, semakin bertambah aktivitas yang terjadi di dalam perusahaan. Diikuti dengan tingginya risiko yang akan ditanggung oleh perusahaan, terlebih jika perusahaan melakukan aktivitas yang berkaitan dengan perdagangan internasional. Risiko dari fluktuasi kurs yang tidak dapat diprediksi mengakibatkan perusahaan untuk melakukan manajemen risiko.

Salah satu tindakan manajemen risiko yaitu dengan melakukan lindung nilai/hedging dengan derivatif. Semakin besar ukuran perusahaan, terdapat kecenderungan perusahaan untuk lebih menerapkan kebijakan hedging (Guniarti, 2015). Berdasarkan penelitian yang dilakukan (Cingdem, 2016) dan juga penelitian (Saragih F. & Musdholifah, 2017) menunjukkan Firm Size berpengaruh

27

positif signifkan terhadap keputusan hedging.

2.3.2 Pengaruh Growth Opportunity terhadap Keputusan Hedging

Growth Opportunity merupakan peluang suatu perusahaan di masa depan (Ahmad & Haris, 2012). Growth Opportunity yang tinggi menunjukkan nilai pasar yang semakin baik di antara perusahaan lainnya. Hal itu membuat perusahaan percaya diri untuk menggunakan dana eksternal guna pertumbuhan perusahaan, selain itu membuat calon investor bersedia menanamkan dananya kepada perusahaan yang memiliki kesempatan pertumbuhan perusahaan yang tinggi, karena dinilai dapat menjadi sarana investasi yang baik. Jadi, perusahan dengan tingkat pertumbuhan yang tinggi lebih banyak membutuhkan dana di masa depan, terutama dana eksternal untuk memenuhi kebutuhan investasinya atau untuk memenuhi kebutuhan untuk membiayai pertumbuhanya. Perusahan yang memiliki peluang pertumbuhan yang tinggi tentu akan membutuhkan dana yang tidak sedikit untuk merealisasikan pengembangan usahanya. Perusahaan dengan tingkat growth opportunity yang tinggi cenderung menggunakan keputusan hedging untuk melindungi perusahaannya. Menurut Penelitian (Putro &

Chabachib, 2012) dan (Saragih F. & Musdholifah, 2017) mengemukakan bahwa growth opportunity berpengaruh positif dan signifikan pada pengambilan keputusan hedging.

2.3.3 Pengaruh Leverage terhadap Keputusan Hedging

Menurut (Sawir, 2004) rasio leverage adalah rasio yang dapat menunjukan kemampuan dari suatu perusahaan untuk memenuhi segala kewajiban finansial