Page | 103

Analisa Rasio Laporan Keuangan Untuk Menilai Kinerja Perusahaan Sektor Farmasi Yang Terdaftar di Bursa

Efek Indonesia Periode 2019-2020

Zahra Pratahamy1 Universitas Nusa Putra

zahra.prathamy_ak19@nusaputra.ac.id

Ucu Tuti Alawiyah2 Universitas Nusa Putra ucu.tuti_ak19@nusaputra.ac.id

Lestari Agusniat Zebua3 Universitas Nusa Putra

lestari.agusniat_ak19@nusaputra.ac.id

ABSTRAK

Dilakukannya penelitian ini bertujuan untuk mengetahui peningkatan kinerja keuangan pada saat masa pandemi di sektor farmasi yang terdaftar di Bursa Efek Indonesia (BEI). Metode pendekatan yang digunakan yaitu pendekatan deskriptif kuantitatif. Jenis data yang digunakan adalah data sekunder yang diperoleh dari Bursa Efek Indonesia yaitu laporan keuangan Perusahaan Sub Sektor Farmasi dari tahun 2019 sampai 2020. Analisis rasio yang dipakai dalam penelitian ini meliputi analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas, serta ada penambahan rasio dari peneliti sebelumnya yaitu rasio pertumbuhan dan rasio penilaian. Hasil penelitian menunjukan Rasio likuiditas daya keuangan PT Merck Indonesia Tbk era periode 2019- 2020 memperuntukkan current ratio menyerap bagian dalam ukuran cukup membantu di imbangan morong tambah perusahan farmasi lainnya. Rasio solvabilitas daya keuangan PT Kalbe Farma Tbk era periode 2019-2020 memperuntukkan debt to asset ratio menyerap bagian dalam ukuran membantu, dan debt to equity ratio menyerap bagian dalam ukuran membantu karna mempunyai mantik kelebihan yang rendah.Rasio profitabilitas daya keuangan PT Kalbe Farma Tbk era periode 2019-2020 memperuntukkan Return on Assets (ROA) menyerap bagian dalam ukuran membantu, dan Return on Equity (ROE) menyerap bagian dalam ukuran bilang membantu meskipun muka periode 2020 berpeluang menempuh hidup penurunan. Rasio kemajuan daya keuangan PT Indo Farma Tbk era periode 2019-2020 diikuti juga oleh PT. Kalbe Farma Tbk memperuntukkan kemajuan penjualan menempuh hidup peningkatan, kemajuan manfaat tulen menempuh hidup penurunan, dan kemajuan uang duduk bohlam tagan menempuh hidup peningkat meskipun perusahaan perusahaan tercatat berpeluang menempuh hidup penurunan, namun masih bisa menempuh hidup mantik kemajuan yang baik.

Kata Kunci: kinerja keuangan; rasio keuangan; rasio penilaian

Page | 104 ABSTRACT

This study aims to determine the improvement of financial performance during the pandemic in the pharmaceutical sector listed on the Indonesia Stock Exchange (IDX). The approach method used is a quantitative descriptive approach. The type of data used is secondary data obtained from the Indonesia Stock Exchange, namely the financial statements of the Pharmaceutical Sub-Sector Companies from 2019 to 2020. The ratio analysis used in this study includes analysis of liquidity, solvency, activity and profitability ratios, as well as additional ratios from researchers. The previous ones are growth ratio and valuation ratio.

The results of the study show that the liquidity ratio of the financial power of PT Merck Indonesia Tbk for the 2019-2020 period is intended for the current ratio to absorb a share in the size, which is quite helpful in balancing the addition of other pharmaceutical companies.

The solvency ratio of PT Kalbe Farma Tbk's financial power for the 2019-2020 period intended that the debt to asset ratio absorb the helping measure, and the debt to equity ratio absorb the helping measure because it has a low excess profit. The profitability ratio of PT Kalbe Farma Tbk's financial power in the era of The 2019-2020 period represents the return on assets (ROA) as part of the supporting measure, and the return on equity (ROE) absorbs the part in the said-help measure, although the start of the 2020 period is likely to undergo a downturn. The ratio of progress to the financial power of PT Indo Farma Tbk in the 2019- 2020 period was also followed by PT. Kalbe Farma Tbk designates sales progress through an increase in life, genuine benefit progress through a downturn, and an increase in sales progress through an increasing life, although listed companies have the opportunity to go through a downturn, they can still live a life of good progress.

Keyword : financial performance; financial ratio; rating ratio

PENDAHULUAN

Di era globalisasi dan kemajuan teknologi yang pesat yang menyebabkan korporasi semakin bergerak lebih baik dalam mengelola bisnisnya, ditambah dengan munculnya pandemi virus Covid-19, hal tersebut merupakan pukulan telak bagi perekonomian Indonesia.

Di Wuhan, China, Covid-19 berawal dari kasus pneumonia. Pneumonia adalah penyakit paru- paru basah di mana kantung udara di salah satu atau kedua paru-paru menjadi meradang (Sudaryono et al., 2020). COVID-19 telah berkembang pada tingkat sekitar 2,92 persen setiap tiga minggu. Virus corona ini telah mempengaruhi sejumlah besar bisnis. Selanjutnya, di era seperti ini, bisnis harus bekerja lebih efektif dan efisien untuk meningkatkan kinerjanya agar mendapatkan hasil yang lebih besar. Perusahaan di industri farmasi juga terkena dampak kasus ini. Akibatnya, analisis akun keuangan diperlukan untuk menentukan kinerja perusahaan. Laporan keuangan merupakan hasil dari proses pendataan transaksi perusahaan (Siahaan & Simanjuntak, 2020). Laporan keuangan berguna untuk menentukan baik tidaknya informasi kinerja keuangan suatu perusahaan; meskipun demikian, laporan keuangan harus dianalisis. Analisis laporan keuangan adalah kegiatan mengevaluasi posisi keuangan saat ini dan masa lalu dan hasil operasi perusahaan dengan tujuan untuk menentukan perkiraan dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan di masa depan (Hantono, 2018).

Meski perekonomian Indonesia mengalami kontraksi pada triwulan II-2020, salah satu industri farmasi tersebut mampu membukukan pertumbuhan positif. Beberapa industri yang menyediakan masker, vitamin, obat-obatan, vaksinasi, dan disinfektan sangat dibutuhkan masyarakat di masa pandemi, sehingga dilaporkan perusahaan farmasi untung.

Page | 105 Kinerja beberapa perusahaan farmasi yang mampu mencatatkan peningkatan pendapatan pada semester I-2020 juga menunjukkan pertumbuhan yang positif. Seperti diketahui, pertumbuhan ekonomi Indonesia mengalami penurunan atau tumbuh negatif sebesar 5,32 persen year on year pada triwulan II-2020 (yoy). Jika dibandingkan periode yang sama tahun lalu, pertumbuhan ekonomi pada semester I 2020 menyusut 1,62 persen.

Penelitian ini bertujuan untuk melihat apakah sektor farmasi yang tercatat di Bursa Efek Indonesia (BEI) mengalami peningkatan kinerja keuangan selama masa epidemi. Rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas merupakan beberapa rasio yang diteliti dalam penelitian ini, begitu pula dengan rasio pertumbuhan dan valuasi yang dikembangkan oleh peneliti sebelumnya.

KAJIAN LITERATUR 1. Definisi Rasio Keuangan

Rasio keuangan adalah alat analisis yang digunakan untuk menggambarkan bagaimana satu elemen dalam laporan keuangan berhubungan dengan yang lain. Neraca dan laporan laba rugi adalah bagian dari laporan keuangan. Neraca menggambarkan keadaan aset, hutang, dan ekuitas perusahaan pada titik waktu tertentu. Laporan laba rugi menunjukkan kinerja perusahaan selama periode waktu tertentu. Menurut Pernyataan Standar Akuntansi Keuangan No.1, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Rasio keuangan adalah aktivitas membandingkan angka-angka dalam rekening keuangan dengan membagi satu angka dengan angka lainnya (Spica & Herdinigtyas, 2005).

Membandingkan satu komponen dengan komponen lain dalam laporan keuangan yang sama atau antar komponen dalam laporan keuangan yang berbeda adalah mungkin. Analisis laporan keuangan adalah analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan (Saemargani & Mustikawati, 2019) Analisis rasio ini memiliki sejumlah keunggulan dibandingkan jenis analisis lainnya. Manfaat tersebut adalah (1) Rasio lebih mudah dibaca dan dipahami angka atau ringkasan statistik; (2) Memiliki biaya keuangan yang lebih rendah daripada data yang ditawarkan dalam laporan yang panjang dan rumit; (3) Memahami situasi keuangan dalam kaitannya dengan industri lain; (4) Sumber data yang sangat baik untuk mengisi pengambilan keputusan dan model prediksi; (5) Membuat seragam ukuran perusahaan; (6) Melihat perkembangan perusahaan secara teratur atau “time series”, lebih mudah dibandingkan dengan perusahaan lain; (7) Lebih mudah untuk melihat pola perusahaan dan membuat proyeksi masa depan (Pongoh, 2013)z.

Dengan melakukan analisis laporan keuangan, perusahaan dapat memberikan informasi terkait kelemahan dan kekuatan perusahaan tersebut. Dengan begitu perusahaan tau mana yang harus di perbaiki dan ditingkatkan lagi dari kelemahan terssebut. Sedangkan jika perusahaan mendapatkan informasi tentang kekuatan yang dimiliki oleh perusahaan, maka perusahaan dapat mempertahankan dan lebih meningkatkan nya lagi. Dari pernyataan tersebut dapat disimpulkan bahwa rasio keuangan merupakan alat analisis untuk menjelaskan hubungan antara elemen satu dengan yang lain dalam suatu laporan keuangan dengan

Page | 106 membandingkakn angka-angka yang ada, guna untuk mendapatkan informasi tentang kekuatan dan kelemahan serta perkembangan perusahaan yang bersangkutan.

2. Bentuk-Bentuk Rasio Keuangan

Beberapa metode penghitungan rasio keuangan terhadap laporan keuangan perusahaan dapat digunakan untuk menilai kinerja keuangan perusahaan. Rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu yang dapat diartikan oleh manajemen perusahaan dan digunakan dalam pengambilan keputusan serta penentuan dan penetapan kebijakan perusahaan. Berbagai macam rasio keuangan, diantaranya yaitu (Raharjo & Muid, 2013):

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban finansialnya (kewajiban jangka pendek) yang harus segera di penuhi. Rasio likuiditas terbagi menjadi :

a. Rasio Lancar (Current Ratio) b. Rasio Cepat (Quick Ratio) c. Rasio Kas (Cash Ratio)

d. Rasio Perputaran Kas (Cash Turnover Ratio)

e. Rasio Persediaan untuk Modal Kerja Bersih (Inventory to Net Working Capital) 2. Rasio Solvabilitas

Rasio solvabilitas yaitu rasio yang digunakan dalam mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Rasio Solvabilitas terbagi kedalam :

a. Rasio Hutang Terhadap Harta (Debt to Asset Ratio) b. Rasio Hutang Terhadap Modal (Debt to Equity Ratio)

c. Rasio Hutang Jangka Panjang Terhadap Modal (Long Term Debt to Equity Ratio) d. Tangible Assets Debt Coverage

e. Current Liabilities to Net Worth f. Times Interest Earned

g. Fixed Charge Coverage

3. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan dalam mengukur kemampuan perusahaan dalam menghasilkan laba dari penjualannya, dari aset-aset yang dimiliknya, atau dari ekuitas yang dimilikinya. Rasio profitabilitas terdiri dari :

a. Return on Equity (ROE) b. Return on Investment (ROI) c. Profil Margin

d. Earning per Share of Common Stock

4. Rasio Aktivitas (Activity Ratio)

Rasio Aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan. Jenis-jenis rasio aktivitas:

a. Perputaran Piutang (Receivable Turn Over)

b. Hari Rata-Rata Penagihan Piutang (Days of Receivable) c. Perputaran Persediaan (Inventory Turn Over)

d. Hari Rata-Rata Penagihan Persediaan (Days of Inventory) e. Perputaran Modal Kerja (Working Capital Turn Over) f. Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Page | 107 g. Perputaran Aktiva (Assets Turn Over)

5. Rasio Pertumbuhan (Growth Ratio)

Rasio Pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya.

6. Rasio Penilaian (Valuation Ratio)

Rasio Penilaian merupakan rasio yang memberikan ukuran dari kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi.

3. Tujuan dan Manfaat Analisis Laporan Keuangan

Analisis laporan keuangan memiliki tujuan dan manfaat yang beragam bagi berbagai pihak. Berikut ini adalah tujuan dan manfaat analisis laporan keuangan (Pongoh, 2013):

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

4. Hubungan Rasio Keuangan dan Kinerja Peusahaan

Rasio keuangan dan kinerja perusahaan memiliki kaitan yang erat. Ada banyak rasio keuangan, masing-masing dengan aplikasinya sendiri. Dia akan mengamati rasio dengan penggunaan analisis yang paling tepat yang akan dia lakukan untuk investor. Karena ide keuangan fleksibilitas berarti bahwa formula atau berbagai bentuk formula yang digunakan harus disesuaikan dengan situasi yang diteliti, jika rasio tidak mewakili tujuan analisis yang akan dilakukan, rasio tidak akan digunakan (Raharjo & Muid, 2013).

5. Penelitian Terdahulu

Penelitian dengan judul Analisa Rasio Laporan Keuangan Untuk Menilai Kinerja Perusahaan PT Astra Agro Lestari Tbk bertujuan untuk mengetahui kinerja keuangan PT Astra Agro Lestari Tbk yang dihitung menggunakan perhitungan rasio keuangan perusahaan (Wulandari & Darwis, 2020). Penelitian dengan judul Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan pada Perusahaan Kosmetik di Bursa Efek Indonesia untuk tujuan mengetahui kinerja keuangan PT Unilever Tbk, PT Mustika Ratu Tbk, PT Martina Berto Tbk dan PT Mandom Indonesia. Berdasarkan hasil perhitungan rasio, menunjukkan bahwa PT Mandom Indonesia Tbk memiliki kinerja yang paling baik pada penilaian rasio likuiditas memiliki nilai diatas rata-rata perusahaan sampel dan nilai solvabilitas dibawah rata-rata perusahaan sampel. PT Unilever Tbk memiliki kinerja yang paling baik karena hasil rasio profitabilitas dan rasio aktivitas diatas rata-rata indutri (Ahmad et al., 2018).

Page | 108 METODE PENELITIAN

1. Populasi Penelitian

Dalam penelitian, populasi merupakan keseluruhan dari subjek penelitian. Karena populasi yang dipilih mempunyai hubungan yang erat dengan masalah yang diteliti. Populasi adalah wilayah generalisasi yang terdiri atas: objek / subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Di Bursa Efek Indonesia terdapat perusahaan industri manufaktur yang didalam nya terdapat salah satu sektor industri barang konsumsi yang memuat sub sektor farmasi. Sub sektor farmasi ini merupakan populasi dari penelitian yang akan dilakukan, total populasi yang terdaftar di Bursa Efek Indonesia sebanyak 53 perusahaan.

2. Sampel Penelitian

Sampel merupakan sebagian dari populasi yang karakteristiknya hendak diteliti.

Sampel penelitian dapat diartikan sebagai bagian dari populasi yang dijadikan subyek penelitian dan merupakan “wakil” dari anggota populasi tersebut. Sampel adalah suatu bagian dari keseluruhan serta karakteristik yang dimiliki oleh sebuah populasi. Pada penelitian ini menggunakan metode purposive sampling dengan kriteria perusahaan sampel yang bergerak dalam sektor Farmasi yang sudah tercatat dalam Bursa Efek Indonesia.

Tabel 1. Sampel Penelitian

No Kode Saham Nama Emiten

1 DVLA Darya Varia Laboratoria Tbk 2 INAF Indofarma (Persero) Tbk 3 KAEF Kimia Farma (Persero) Tbk

4 KLBF Kalbe Farma Tbk

5 MERK Merck Indonesia Tbk

3. Desain Penelitian

Desain penelitian adalah seperangkat teknik dan metode untuk menganalisis dan mengumpulkan data untuk menetapkan variabel yang akan menjadi subjek penelitian. Desain penelitian ini akan memberikan gambaran bagi peneliti yang akan memudahkan penelitian. Desain penelitian ini memaparkan populasi, metodologi yang akan digunakan, jumlah sampel, prosedur pengumpulan data, kesimpulan dan lainnya . Desain penelitian adalah rencana untuk mengumpulkan dan menganalisis data dengan biaya yang efektif. Penelitian ini dilaksanakan di bidang sektor Farmasi yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah subsector Farmasi yang terdaftar di BEI dengan mengambil 5 sampel subsector perusahaan Farmasi di Indonesia.

4. Jenis dan Sumber data

Sumber dan Jenis Penelitian ini mengandalkan data sekunder. Data sekunder adalah informasi yang dikumpulkan secara tidak langsung dari pihak ketiga dan memiliki keterkaitan dengan penelitian yang dilakukan dalam bentuk riwayat perusahaan, ruang lingkup, struktur organisasi, buku, literatur, artikel, dan situs web. Penulis menggunakan data sekunder dari idx.co.id berupa data laporan keuangan dan data lain yang berhubungan dengan

Page | 109 penelitian dalam penelitian ini. Data sekunder dengan tipe data eksternal adalah jenis data yang digunakan dalam penelitian ini..

5. Definisi Operasional Variabel

Sesuai dengan judul penelitian ini yaitu Analisis Laporan Keuangan untuk Menilai Kinerja Perusahaan Sektor Farmasi Yang Terdaftar di Bursa Efek Indonesia. Jadi penelitian ini memiliki variabel bebas dan variabel terikat. Variabel bebas (independen variabel) adalah variabel yang mempengaruhi atau menjadi penyebab berubahnya atau timbulnya variabel terikat. Sedangkan ketergantungan adalah variabel yang dipengaruhi atau yang merupakan akibat, karena adanya variabel bebas.

HASIL DAN PEMBAHASAN

1. Data Keuangan Perusahaan Sektor Farmasi yang Terindeks di Bursa Efek Indonesia Tahun 2019-2020

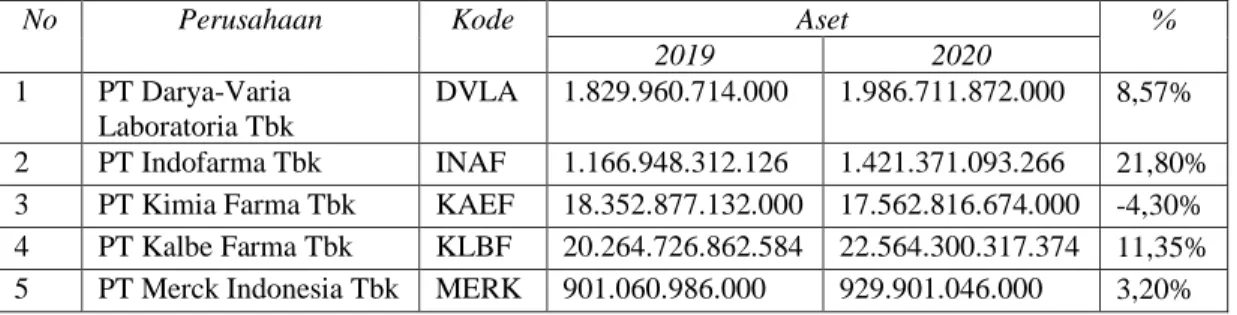

Tabel 2. Aset Perusahaan Sektor Farmasi yang Terindeks di Bursa Efek Indonesia

No Perusahaan Kode Aset %

2019 2020

1 PT Darya-Varia Laboratoria Tbk

DVLA 1.829.960.714.000 1.986.711.872.000 8,57%

2 PT Indofarma Tbk INAF 1.166.948.312.126 1.421.371.093.266 21,80%

3 PT Kimia Farma Tbk KAEF 18.352.877.132.000 17.562.816.674.000 -4,30%

4 PT Kalbe Farma Tbk KLBF 20.264.726.862.584 22.564.300.317.374 11,35%

5 PT Merck Indonesia Tbk MERK 901.060.986.000 929.901.046.000 3,20%

Tabel 3. Ekuitas Perusahaan Sektor Farmasi yang Terindeks di Bursa Efek Indonesia

No Perusahaan Kode Ekuitas %

2019 2020

1 PT Darya-Varia Laboratoria Tbk

DVLA 1.306.078.988.000 1.326.287.143.000 1,55%

2 PT Indofarma Tbk INAF 542.670.107.551 520.920.451.311 -4,01%

3 PT Kimia Farma Tbk KAEF 7.412.926.828.000 7.105.672.046.000 -4,14%

4 PT Kalbe Farma Tbk KLBF 16.705.582.476.031 18.276.082.144.080 9,40%

5 PT Merck Indonesia Tbk MERK 594.011.658.000 612.683.025.000 3,14%

Tabel 4. Pendapatan Perusahaan Sektor Farmasi yang Terindeks di Bursa Efek Indonesia

No Perusahaan Kode Pendapatan %

2019 2020

1 PT Darya-Varia Laboratoria Tbk

DVLA 1.813.020.278.000 1.829.699.557.000 0,92%

2 PT Indofarma Tbk INAF 350.048.088.840 848.092.078.551 142,3%

3 PT Kimia Farma Tbk KAEF 9.400.535.476.000 10.006.173.023.000 6,4%

4 PT Kalbe Farma Tbk KLBF 22.633.476.361.038 23.112.654.991.224 2,1%

5 PT Merck Indonesia Tbk MERK 744.634.530.000 655.847.125.000 -11,9%

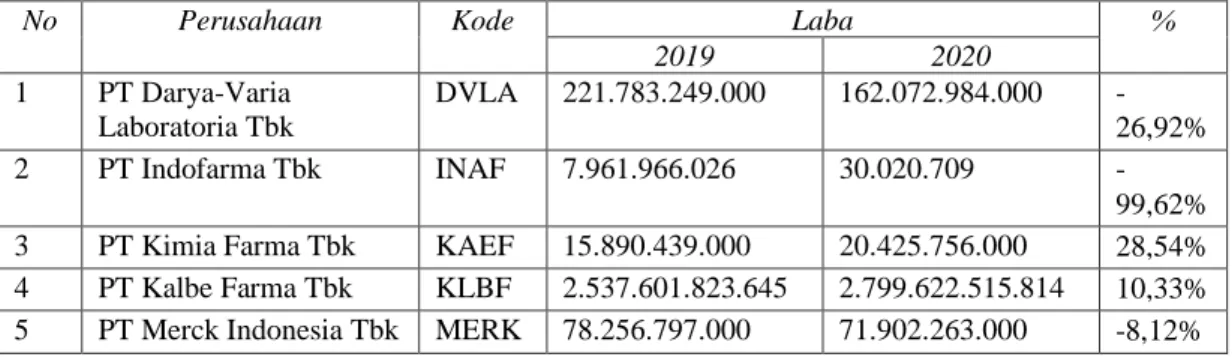

Page | 110 Tabel 5. Laba Perusahaan Sektor Farmasi yang Terindeks di Bursa Efek Indonesia

No Perusahaan Kode Laba %

2019 2020

1 PT Darya-Varia Laboratoria Tbk

DVLA 221.783.249.000 162.072.984.000 - 26,92%

2 PT Indofarma Tbk INAF 7.961.966.026 30.020.709 - 99,62%

3 PT Kimia Farma Tbk KAEF 15.890.439.000 20.425.756.000 28,54%

4 PT Kalbe Farma Tbk KLBF 2.537.601.823.645 2.799.622.515.814 10,33%

5 PT Merck Indonesia Tbk MERK 78.256.797.000 71.902.263.000 -8,12%

2. Analisis Rasio Keuangan Perusahaan Sektor Farmasi yang Terindeks di Bursa Efek Indonesia tahun 2019-2020

a. Analisis Rasio Likuiditas

Tabel 6. Current Ratio Perusahaan Sektor Farmasi

No Perusahaan Kode Currennt Ratio %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 291,33% 251,9% -13,53%

2 PT Indofarma Tbk INAF 203,66% 147,16% -27,74%

3 PT Kimia Farma Tbk KAEF 99,36% 89,78% -9,64%

4 PT Kalbe Farma Tbk KLBF 435,47% 411,60% -5,48%

5 PT Merck Indonesia Tbk MERK 250,85% 254,71% 1,54%

Current Ratio merupakan rasio yang menunjukan perbandingan aset lancar dengan kewajiban lancar. Semakin tinggi maka artinya semakin baik likuiditasnya. Dalam tabel 6 dapat diketahui bahwa PT Indofarma Tbk mengalami penurunan antara tahun 2020 dengan tahun sebelumnya yaitu sekitar 27,74%, tetapi PT Indofarma Tbk merupakan perusahaan yang paling tinggi persentase nya dibandingkan perusahaan lainnya. Namun apabila dilihat berdasarkan data per tahun nya, PT Merck Indonesia Tbk merupakan perusahaan yang dapat dikatakan sebagai perusahaan paling baik, serta PT Merck Indonesia Tbk ini juga telah mengalami kenaikan pada tahun 2020 dari yang sebelumnya 250,85% menjadi 254,71%.

Tabel 7. Quick Ratio Perusahaan Sektor Farmasi

No Perusahaan Kode Quick Ratio %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 2,06 % 1,78% 0,28%

2 PT Indofarma Tbk INAF 1,88% 1,18% 0,7%

3 PT Kimia Farma Tbk KAEF 0,61% 0,53% 0,08%

4 PT Kalbe Farma Tbk KLBF 2,90% 3,26% -0,36%

5 PT Merck Indonesia Tbk MERK 1,63% 1,35% 0,28%

Quick Ratio merupakan rasio yang menunjukkan perbandingan antara (kas + sekuritas jangka pendek + piutang) dengan kewajiban lancar. Semakin tinggi hasilnya, maka semakin baik juga likuiditasnya. Dalam tabel 7 dapat diketahui bahwa perusahaan yang dapat dikatakan paling baik berdasarkan perbandingannya adalah PT Indofarma Tbk, walaupun PT

Page | 111 Indofarma Tbk mengalami penurunan antara tahun 2020 dengan tahun sebelumnya yaitu sekitar 0,7%, tetapi PT Indofarma Tbk merupakan perusahaan yang paling tinggi persentase nya dibandingkan perusahaan lainnya. Namun apabila dilihat berdasarkan data per tahun nya, PT Kalbe Farma Tbk merupakan perusahaan yang dapat dikatakan sebagai perusahaan paling baik, serta PT Kalbe Farma Tbkini juga telah mengalami kenaikan pada tahun 2020 dari yang sebelumnya 2,90% menjadi 3,26%.

b. Analisis Rasio Solvabilitas

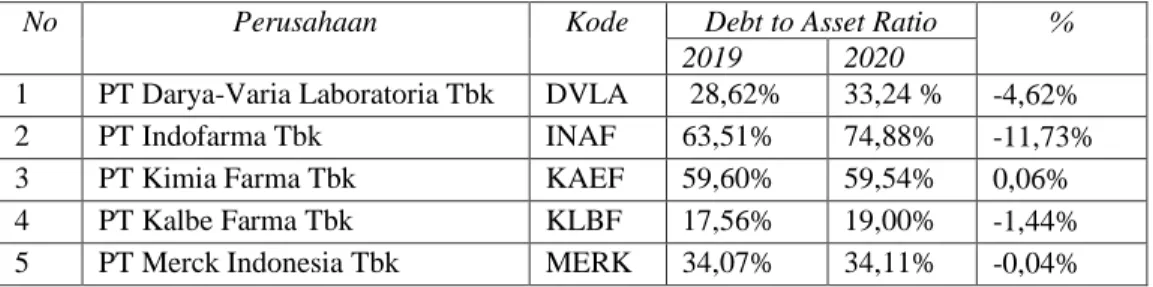

Tabel 8. Debt to Asset Ratio Perusahaan Sektor Farmasi

No Perusahaan Kode Debt to Asset Ratio %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 28,62% 33,24 % -4,62%

2 PT Indofarma Tbk INAF 63,51% 74,88% -11,73%

3 PT Kimia Farma Tbk KAEF 59,60% 59,54% 0,06%

4 PT Kalbe Farma Tbk KLBF 17,56% 19,00% -1,44%

5 PT Merck Indonesia Tbk MERK 34,07% 34,11% -0,04%

DAR merupakan rasio yang digunakan untuk mengukur jumlah aset yang dibiayai oleh utang. Dalam tabel 8, dapat diketahui bahwasanya perusahaan yang memiliki paling rendah rasio utang nya adalah PT Kalbe Farma Tbk. PT Kalbe Farma Tbk ini merupakan perusahaan yang memiliki rasio utang yang rendah dibandingkan perusahaan yang lainnya yang terdaftar dalam sampel, walaupun PT Kalbe Farma Tbk ini mengalami kenaikan namun perusahaan ini tetap memiliki rasio utang yang rendah.

Tabel 9. Debt to Equity Ratio Perusahaan Sektor Farmasi

No Perusahaan Kode Debt To Equity Ratio %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 40,11% 49,80% 24,14%

2 PT Indofarma Tbk INAF 115,04% 172,86% 50,26%

3 PT Kimia Farma Tbk KAEF 147,58% 147,17% -0,28%

4 PT Kalbe Farma Tbk KLBF 21,31% 23,46% 10,13%

5 PT Merck Indonesia Tbk MERK 51,69% 51,78% 0,16%

Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur utang yang dimiliki dengan modal sendiri. Semakin kecil utang terhadap modal maka semakin baik dan aman pula perusahaan. Dalam tabel 9, dapat diketahui bahwasanya perusahaan yang memiliki paling rendah rasio utang nya adalah PT Kalbe Farma Tbk. PT Kalbe Farma Tbk ini merupakan perusahaan yang memiliki rasio utang yang rendah dibandingkan perusahaan yang lainnya yang terdaftar dalam sampel, walaupun PT Kalbe Farma Tbk ini mengalami kenaikan namun perusahaan ini tetap memiliki rasio utang yang rendah.

Page | 112 c. Analisis Rasio Profitabilitas

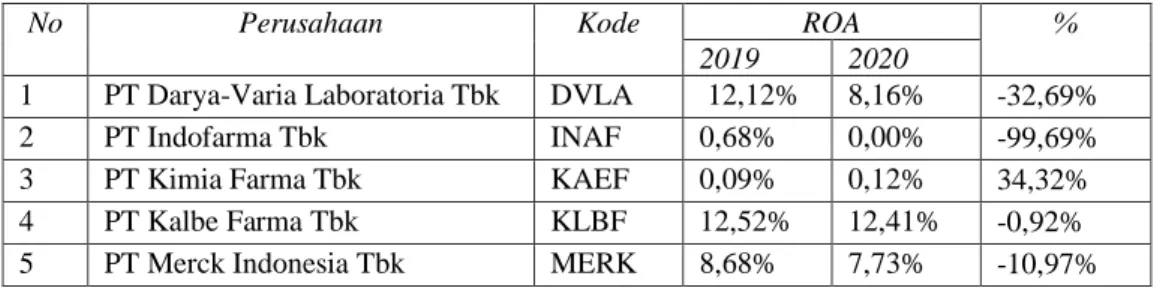

Tabel 10. Return On Asset (ROA) Perusahaan Sektor Farmasi

No Perusahaan Kode ROA %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 12,12% 8,16% -32,69%

2 PT Indofarma Tbk INAF 0,68% 0,00% -99,69%

3 PT Kimia Farma Tbk KAEF 0,09% 0,12% 34,32%

4 PT Kalbe Farma Tbk KLBF 12,52% 12,41% -0,92%

5 PT Merck Indonesia Tbk MERK 8,68% 7,73% -10,97%

ROA merupakan rasio yang menunjukan kemampuan perusahaan menghasilkan after tax operating profit dari total aset yang dimiliki perusahaan. Semakin besar hasilnya maka semakin baik. Dari tabel 10 dapat diketahui bahwa perusahaan yang memiliki kadar ROA yang baik adalah PT Kalbe Farma Tbk, karena PT Kalbe Farma Tbk ini mampu menghasilkan after tax operating profit dari total aset yang dimiliki nya, walaupun PT Kalbe Farma Tbk, ini mengalami penurunan pada tahun 2020 tapi PT Kalbe Farma Tbk ini tetap menjadi perusahaan yang memiliki kadar ROA yang baik berdasarkan sampel.

Tabel 11. Return On Equity (ROE) Perusahaan Sektor Farmasi

No Perusahaan Kode ROE %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 0.16 0.12 - 16.85

2 PT Indofarma Tbk INAF 0.01 5.76 - 575

3 PT Kimia Farma Tbk KAEF 0.21 0.28 - 0.28

4 PT Kalbe Farma Tbk KLBF 0.15 0.15 - 14..85

5 PT Merck Indonesia Tbk MERK 0.13 0.11 - 10.87

Rasio yang digunakan untuk menghasilkan laba bersih dengan menggunakan modal sendiri dan membuat laba bersih tersedia bagi pemilik atau investor disebut return on equity (ROE). Semakin tinggi nilai perusahaan, semakin menarik bagi investor untuk berinvestasi di dalamnya. Dalam tabel 11 dapat diketahui bahwa perusahaan yang memiliki kadar ROE tertinggi adalah PT Indofarma Tbk. PT Indofarma Tbk mengalami kenaikan yang sangat signifikan, sehingga PT Indofarma Tbk dapat menarik daya tarik para investor untuk menanam saham di PT Indofarma Tbk ini.

Tabel 12. Net Profit Margin (NPM) Perusahaan Sektor Farmasi

No Perusahaan Kode NPM %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 0.12 0.08 - 7.88

2 PT Indofarma Tbk INAF 0.02 3.53 -352.98

3 PT Kimia Farma Tbk KAEF 0.16 0.20 -19.84

4 PT Kalbe Farma Tbk KLBF 0.11 0.12 - 11.89

5 PT Merck Indonesia Tbk MERK 1.05 0.10 -8.95

Page | 113 NPM adalah rasio untuk menghitung jumlah laba bersih rupiah yang dihasilkan dari setiap penjualan rupiah. Semakin tinggi rasio, semakin baik, karena menunjukkan kemampuan perusahaan untuk menghasilkan uang. Dalam tabel 11 dapat diketahui bahwa perusahaan yang memiliki predikat baik berdasarkan perhitungan NPM adalah PT Indofarma Tbk. Selain dapat dikatakan baik, PT Indofarma Tbk ini pula telah mengalami kenaikan dalam tahun 2020.

d. Analisis Rasio Aktivitas

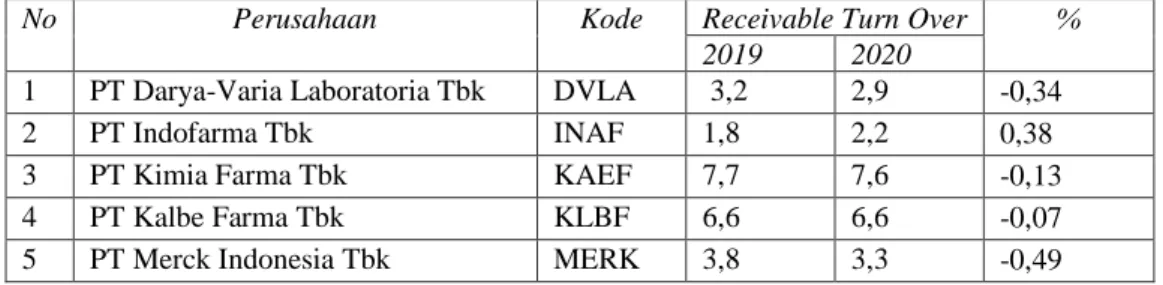

Tabel 13. Receivable Turn Over Perusahaan Sektor Farmasi

No Perusahaan Kode Receivable Turn Over %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 3,2 2,9 -0,34

2 PT Indofarma Tbk INAF 1,8 2,2 0,38

3 PT Kimia Farma Tbk KAEF 7,7 7,6 -0,13

4 PT Kalbe Farma Tbk KLBF 6,6 6,6 -0,07

5 PT Merck Indonesia Tbk MERK 3,8 3,3 -0,49

Receivable Turn Over merupakan rasio yang mengukur efektivitas pengelolaan piutang. Semakin tinggi perputarannya maka semakin efektif pengelolaannya. Dalam tabel 13, dapat diketahui bahwa perusahaan yang mengalami perputaran yang baik dalam pengolahan piutang nya adalah PT Kimia Farma Tbk, karena PT Kimia Farma Tbk merupakan perusahaan yang memiliki kadar perputaran piutang yang efektif dibandingkan perusahaan lain.

Tabel 14. Total Assetss Turn Over Perusahaan Sektor Farmasi

No Perusahaan Kode Receivable Turn Over %

2019 2020

1 PT Darya-Varia Laboratoria Tbk DVLA 0,10% 0,09% 0,01%

2 PT Indofarma Tbk INAF 98,21% 100,13% -1,92%

3 PT Kimia Farma Tbk KAEF 0,05% 0,06% 0,01%

4 PT Kalbe Farma Tbk KLBF 111,68% 102,43% 9,25%

5 PT Merck Indonesia Tbk MERK 0,08% 0,07% 0,01%

Total Assetss Turnover merupakan rasio untuk menentukan efisiensi penggunaan total aset. Semakin tinggi omset, semakin baik aset perusahaan secara keseluruhan dimanfaatkan untuk penjualan. Dalam tabel 13, dapat diketahui bahwa perusahaan yang mengalami perputaran yang baik dalam pengelolaan aset nya adalah PT Kalbe Farma Tbk. PT Kalbe Farma Tbk merupakan perusahaan yang efektif dalam menjalankan perputaran aset nya karena memiliki nilai yang cukup besar dibandingkan perusahaan lainnya yang terdapat dalam sample.

3. Analisis Rasio Pertumbuhan

Hasil dari perhitungan pertumbuhan di atas dalam tabel dapat disimpulkan bahwa pendapatan pada perusahaan sektor farmasi yaitu PT. Indo Farma Tbk mengalami peningkatan yang sangat baik dari tahun 2019 sampai dengan 2020 yaitu 142,3% pendapatan diikuti juga oleh PT Kimia Farma Tbk yaitu sebesar 6,4%. Lalu untuk analisis hasil

Page | 114 perhitungan laba perusahaan sektor farmasi pada tahun 2019 sampai 2020 PT. Kimia Farma Tbk menerima laba sebesar 28,54% diikuti oleh PT. Kalbe Farma Tbk sebesar 10,33%.

Karena kenaikan lebih besar dari pengurangan, hasilnya masih dianggap positif. Pertumbuhan laba per saham menunjukkan seberapa besar kemampuan perusahaan untuk memperoleh pendapatan atau laba dapat ditingkatkan.

PENUTUP

Rasio likuiditas daya keuangan PT Merck Indonesia Tbk era periode 2019- 2020 memperuntukkan current ratio menyerap bagian dalam ukuran cukup membantu di imbangan morong tambah perusahan farmasi lainnya. Rasio solvabilitas daya keuangan PT Kalbe Farma Tbk era periode 2019-2020 memperuntukkan debt to asset ratio menyerap bagian dalam ukuran membantu, dan debt to equity ratio menyerap bagian dalam ukuran membantu karna mempunyai mantik kelebihan yang rendah. Rasio profitabilitas daya keuangan PT Kalbe Farma Tbk era periode 2019-2020 memperuntukkan Return on Assets (ROA) menyerap bagian dalam ukuran membantu, dan Return on Equity (ROE) menyerap bagian dalam ukuran bilang membantu meskipun muka periode 2020 berpeluang menempuh hidup penurunan. Rasio kemajuan daya keuangan PT Indo Farma Tbk era periode 2019-2020 diikuti juga oleh PT. Kalbe Farma Tbk memperuntukkan kemajuan penjualan menempuh hidup peningkatan, kemajuan manfaat tulen menempuh hidup penurunan, dan kemajuan uang duduk bohlam tagan menempuh hidup peningkat meskipun perusahaan perusahaan tercatat berpeluang menempuh hidup penurunan, namun masih bisa menempuh hidup mantik kemajuan yang baik.

DAFTAR PUSTAKA

Ahmad, I., Sahmin, N., & Muliyani, M. (2018). Pengaruh Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Jasa Yang Terdaftar Dalam Indeks LQ45 di Bursa Efek Indonesia (BEI) Periode 2012-2016. Jurnal Wawasan Dan Riset Akuntansi, 5(2), 127–

138.

Hantono. (2018). Konsep Analisa Laporan Keuangan dengan Pendekatan Rasio & SPSS (1st ed.). Deepublish.

Pongoh, M. (2013). Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Pt. Bumi Resources Tbk. Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 1(3), 669–

679. https://doi.org/10.35794/emba.v1i3.2135

Raharjo, D., & Muid, D. (2013). Analisis Pengaruh Faktor-Faktor Fundamental Rasio Keuangan Terhadap Perubahan Harga Saham. Diponegoro Journal of Accounting, 2(2), 444–454.

Saemargani, F. I., & Mustikawati, I. (2019). Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas Dan Opini Auditor Terhadap Audit Delay. Jurnal Analisa Akuntansi Dan Perpajakan, 2(2). https://doi.org/10.25139/jaap.v2i2.1397

Siahaan, S. B., & Simanjuntak, A. (2020). Peran Audit Report Lag Sebagai Variabel Mediasi Faktor-Faktor Yang Mempengaruhi Kualitas Audit. Jurnal Manajemen, 6(1), 25–34.

Spica, L., & Herdinigtyas, W. (2005). Analisis Rasio Camel Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Perioda 2000-2002. Jurnal Akuntansi Dan Keuangan, 7(2), 131-147–147. https://doi.org/10.9744/jak.7.2.pp.131-147

Page | 115 Sudaryono, Rahwanto, E., & Komala, R. (2020). E-commerce dorong perekonomian

Indonesia, selama pandemi covid 19 sebagai entrepreneur. Jurnal Manajemen Dan Bisnis (Jumanis) Prodi Kewirausahaan, 2(3), 200–213.

Wulandari, T., & Darwis, H. (2020). Analisis Rasio Likuiditas, Solvabilitas, Dan Rentabilitas Dalam Laporan Keuangan Perusahaan. Jurnal Akuntansi, 8(1), 34–50.

https://doi.org/10.37932/ja.v8i1.65