9

pendekatan yang digunakan belum tepat untuk mengetahui kinerja komite audit.

III.

Metode Penelitian

3.1 Objek Penelitian

Objek penelitian yang digunakan penelitian ini adalah PT Surya Artha Nusantara Finance. PT Surya Artha Nusantara Finance didirikan dengan nama PT Sangga Loka Subur, perusahaan ini memperoleh izin usaha dalam bidang usaha lembaga pembiayaan pada tahun 1990. Saat ini perusahaan bergerak di bidang sewa pembiayaan dan jasa pembiayaan konsumen. Berdasarkan Keputusan Tertulis Sirkuler Dewan Komisaris No. 014/SANF/CIR/VI/2011 tanggal 1 Juni 2011, Dewan Komisaris PT Surya Artha Nusantara Finance telah membentuk komite audit yang berlaku sejak 1 Juni 2011 sampai dengan penutupan Rapat Umum Pemegang Saham Tahunan perusahaan di tahun 2012. Susunan Komite Audit pada tanggal 30 September 2011 adalah sebagai berikut:

Ketua : Inget Sembiring Anggota : Kanaka Puradiredja

Thomas H. Secokusumo

3.2 Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah

1. Data primer berupa catatan hasil wawancara dengan menggunakan metode wawancara mendalam (in depth interview) (Bungin, 2007) dengan para anggota komite audit dan juga ketua komite audit yang merangkap sebagai komisaris independen. In depth interview

10

2. Data sekunder berupa laporan komite audit yang berisi pendapat kepada dewan komisaris terhadap laporan atau hal – hal yang disampaikan oleh direksi kepada dewan komisaris dan identifikasi hal – hal yang memerlukan perhatian komisaris serta pedoman kerja komite audit (audit committee charter) milik perusahaan. Notulen rapat komite audit yang berisi temuan – temuan yang terjadi di dalam perusahaan.

Data penelitian ini diperoleh melalui : 1. Wawancara

Dalam melakukan pengumpulan data, peneliti mewawancara beberapa sumber yang berbeda yaitu anggota komite audit (Kanaka Puradiredja dan Thomas H. Secokusumo) dan ketua komite audit (Inget Sembiring). Wawancara dilakukan dengan para angggota komite audit mengenai proses area dari KPMG Audit Committee Institute. Wawancara dilakukan secara terstruktur dan direkam dengan mengadopsi pertanyaan wawancara dari Beasley et all (2009) yang telah disesuaikan, yaitu mengenai operasi dan organisasi komite audit, penaksiran risiko, pengendalian internal, proses audit, dan pelaporan keuangan (lampiran 1). Wawancara akan dilakukan terpisah antara ketua komite audit dan para anggota komite untuk mendapatkan hasil yang kredibel.

2. Dokumentasi

11

3.3 Pendekatan Penelitian

Penelitian ini akan menggunakan pendekatan karakteristik, aktivitas dan the benchmarking

approach seperti yang dikemukakan Song dan

Windram (2000). Pendekatan persepsi tidak digunakan karena hanya melihat pandangan responden terhadap komite audit. Responden belum tentu mengetahui secara pasti apa yang menjadi tujuan perusahaan dalam membentuk komite audit sehingga dalam memberikan respon menjadi sangat subyektif tergantung dengan apa yang pernah dialami responden mengenai komite audit.

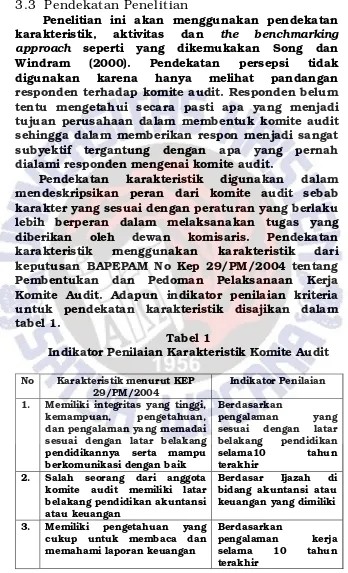

Pendekatan karakteristik digunakan dalam mendeskripsikan peran dari komite audit sebab karakter yang sesuai dengan peraturan yang berlaku lebih berperan dalam melaksanakan tugas yang diberikan oleh dewan komisaris. Pendekatan karakteristik menggunakan karakteristik dari keputusan BAPEPAM No Kep 29/PM/2004 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Adapun indikator penilaian kriteria untuk pendekatan karakteristik disajikan dalam tabel 1.

Tabel 1

Indikator Penilaian Karakteristik Komite Audit

No Karakteristik menurut KEP 29/PM/2004

Indikator Penilaian

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan, dan pengalaman yang memadai sesuai dengan latar belakang pendidikannya serta mampu berkomunikasi dengan baik

komite audit memiliki latar belakang pendidikan akuntansi atau keuangan

Berdasar Ijazah di bidang akuntansi atau keuangan yang dimiliki

3. Memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan

Berdasarkan

pengalaman kerja

selama 10 tahun

12

No Karakteristik menurut KEP 29/PM/2004

Indikator Penilaian

4. Memiliki pengetahuan yang memadai tentang peraturan perundangan di bidang pasar

modal dan peraturan

dalam Kantor Akuntan Publik, kantor konsultan hukum, atau pihak lain yang memberi jasa audit, jasa non audit dan atau jasa konsultasi lain kepada emiten atau perusahaan publik

yang bersangkutan dalam

waktu enam bulan terakhir

sebelum diangkat oleh

komisaris

Tidak memberikan jasa audit, jasa non audit

dan atau jasa

konsultasi kepada PT

SANF dalam waktu

enam bulan terakhir sebelum diangkat oleh komisaris

6 Bukan merupakan orang yang

mempunyai wewenang dan

tanggung jawab untuk

merencanakan, memimpin,

atau mengendalikan kegiatan emiten atau perusahaan publik

dalam waktu enam bulan

terakhir sebelum diangkat oleh komisaris kecuali komisaris independen

Tidak mempunyai

wewenang dan

tanggung jawab untuk merencanakan,

langsung maupun tidak

langsung pada emiten atau perusahaan publik. Dalam hal

anggota komite audit

memperoleh saham akibat

13

No Karakteristik menurut KEP 29/PM/2004

Indikator Penilaian

8. Tidak mempunyai hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horizontal

maupun vertikal dengan

komisaris, direksi, atau pemegang saham utama emiten atau perusahaan publik

direksi, atau pemegang saham utama PT SANF 9. Tidak mempunyai hubungan

usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik

Pendekatan aktivitas digunakan dalam melihat peran komite audit untuk mengetahui sejauh mana tanggung jawab komite audit dalam mengawasi perusahaan. Penelitian ini tidak hanya melihat frekuensi pertemuan yang dilakukan tetapi isi dari pertemuan yang dilakukan oleh komite audit. Pertemuan yang dilakukan seharusnya membahas tugas yang telah diatur dalam audit committee

charter. Komite audit yang telah melaksanakan

tugas yang terdapat dalam audit committee charter

lebih berperan dalam melakukan pengawasan terhadap perusahaan.

Dengan menggunakan the benchmarking

approach diharap penelitian ini dapat

mendekripsikan peranan komite audit dari sisi yang berbeda. Peneliti membandingkan antara tugas komite audit yang diatur menurut peraturan Kep 29/PM/2004 dengan tugas yang diatur di dalam

audit committee charter. Selanjutnya peneliti akan

14

diketahui apa yang menjadi tugas dari komite audit sebenarnya dan bagaimana mereka menyelesaikan tugas-tugas tersebut, sehingga peran dari komite audit dapat terlihat lebih jelas. Penelitian ini menggunakan lima proses area dari KPMG Audit

Committee Institute seperti yang dikemukakan oleh

Beasley et all (2009) yaitu operasi dan organisasi komite audit, penaksiran risiko, pengendalian internal, proses audit, dan pelaporan keuangan. Penggunaan proses area ini akan membantu untuk memberikan gambaran lebih detail mengenai proses kerja komite audit.

3.4 Teknik dan Langkah Analisis

Penelitian ini merupakan penelitian deskriptif kualitatif yang bertujuan untuk mendeskripsikan peran komite audit di dalam suatu perusahaan dengan melakukan pengamatan langsung secara detail terhadap objek penelitian.

Adapun langkah analisis yang digunakan adalah sebagai berikut:

1. Menggunakan pendekatan karakteristik untuk melihat apakah anggota komite audit telah memenuhi peraturan yang berlaku di Indonesia yaitu peraturan BAPEPAM No Kep 29/PM/2004 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit.

2. Menggunakan pendekatan aktivitas untuk mengetahui apa yang dilakukan oleh komite audit dalam menjalankan tugasnya. Mengelompokkan data yang diperoleh agar dapat dipahami tugas dan tanggung jawab serta proses kerja komite audit di perusahaan.Menyajikan data dalam bagan alir agar dapat diketahui proses kerja komite audit dalam perusahaan.

3. Menggunakan benchmarking approach untuk Membandingkan tugas komite audit menurut Kep 29/PM/2004 dengan Audit Committee Charter.

15

kerja komite audit (audit committee charter) yang dimiliki perusahaan.