8

II KERANGKA

TEORITIS

DAN

HIPOTESIS

Kepatuhan Pajak

Menurut Norman. D.Nowak dalam Zain (2004) kepatuhan Wajib Pajak diartikan sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercemin dalam situasi dimana Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat waktu.

9

Lebih lanjut, Chaizi Nasucha dalam Devano dan Kurnia (2006), juga menjelaskan bahwa kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Kemudian merujuk pada kriteria Wajib Pajak Patuh menurut Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 tanggal 3 Juni 2007, Wajib Pajak dapat ditetapkan sebagai Wajib Pajak patuh apabila memenuhi semua syarat sebagai berikut:

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2 (dua) tahun terakhir ;

b. Dalam tahun terakhir penyampaian SPT masa yang terlambat tidak lebih dari 3(tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut;

c. SPT masa yang terlambat itu disampaikan tidak lewat dari batas waktu penyampaian SPT Masa pajak berikutnya;

d. Tidak mempunyai tunggakan pajak untuk semua jenis pajak :

Kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak;

10

e. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir; f. Dalam hal laporan keuangan diaudit oleh

akuntan publik atau Badan Pengawasan Keuangan dan Pembangunan harus dengan pendapat wajar tanpa pengecualian atau dengan pendapat wajar dengan pengecualian sepanjang pengecualian tersebut tidak mempengaruhi laba rugi fiskal.

Laporan audit harus disusun bentuk panjang (long form report)

Menyajikan rekonsiliasi laba rugi komersial dan fiskal.

g. Dalam hal laporan keuangan tidak diaudit oleh Akuntan Publik, maka wajib Pajak dapat mengajukan permohonan untuk dapat ditetapkan sebagai Wajib Pajak kriteria tertentu, sepanjang memenuhi syarat-syarat sebagaimana dimaksud dalam butir a s.d. e serta syarat lainnya yang ditentukan oleh Direktur Jenderal Pajak.

Maka pada prinsipnya kepatuhan Wajib Pajak adalah tindakan dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.

Theory of Planned Behavior (TPB)

11

determinan yang mempengaruhi niat (intenton) yaitu sikap terhadap perilaku (attitude towards behavior), norma subyektif (subjective norm). Pengembangan dilakukan dengan menambahkan kontrol perilaku (perceived behavioral control) pada model TRA. Penambahan perceived behavioral control diteliti oleh Madden et al. (1992) dengan membandingkan TPB dan TRA pada 10 perilaku, dan mereka menemukan bahwa penyertaan perceived behavioral control meningkatkan prediksi niat dan perilaku.

12

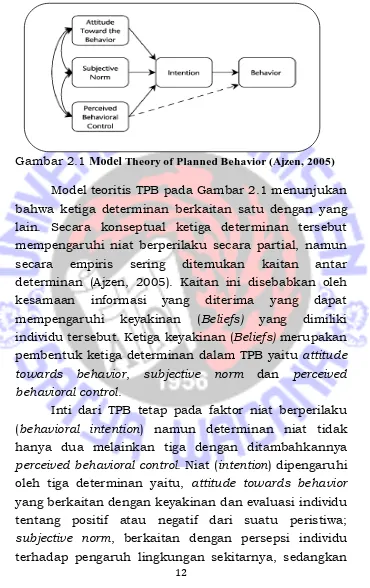

Gambar 2.1 Model Theory of Planned Behavior (Ajzen, 2005)

Model teoritis TPB pada Gambar 2.1 menunjukan bahwa ketiga determinan berkaitan satu dengan yang lain. Secara konseptual ketiga determinan tersebut mempengaruhi niat berperilaku secara partial, namun secara empiris sering ditemukan kaitan antar determinan (Ajzen, 2005). Kaitan ini disebabkan oleh kesamaan informasi yang diterima yang dapat mempengaruhi keyakinan (Beliefs) yang dimiliki individu tersebut. Ketiga keyakinan (Beliefs) merupakan pembentuk ketiga determinan dalam TPB yaitu attitude towards behavior, subjective norm dan perceived behavioral control.

13

perceived behavioral control, berkaitan dengan pengalaman masa lalu dan perkiraan individu mengenai seberapa sulit atau mudah untuk melakukan perilaku tersebut.

PENGEMBANGAN HIPOTESIS

Pengetahuan atas pajak terhadap Sikap atas pajak.

Menurut Notoatmodjo (2003) pengetahuan yaitu hasil penginderaan manusia, atau hasil tahu seseorang terhadap obyek melalui indera yang dimilikinya. Selanjutnya dijelaskan oleh Notoatmodjo (2003) bahwa pengetahuan atau kognitif merupakan domain yang sangat penting untuk terbentuknya tindakan seseorang (Overt Behaviour). Pengetahuan seseorang atas Pajak dijelaskan sebagai hasil tahu Wajib Pajak mengenai perpajakan, yang dapat dijadikan sebagai suatu informasi dalam bertindak dan mengambil keputusan sehubungan dengan hak dan kewajibannya dibidang perpajakan (Setyawati, 2013). Selain itu, pengetahuan seseorang atas pajak berhubungan dengan aktivitasnya, besarnya kewajiban pajak yang harus dibayarkan, bagaimana memenuhi kewajiban perpajakannya, serta sanksi yang harus diterima jika tidak memenuhi kewajiban perpajakannya.

14

action tendency (kecendrungan untuk bertindak). Sedangkan Sikap atas Pajak merujuk pada bagaimana kelompok-kelompok sosial memberikan apresiasi atau justru menjadi oposisi atas sistem perpajakan yang berlaku (Edlund, 1999).

Azwar (1995) menjelaskan bahwa pengetahuan dan sikap memiliki keterkaitan yang terletak pada aspek kognitif sebagai salah satu komponen dari sikap. Aspek kognitif tersebut berhubungan dengan keyakinan seseorang akan pengetahuannya terhadap objek. Senada, Yusuf (2006) memaparkan bahwa komponen kognitif dalam sikap berkaitan dengan pengetahuan, pandangan keyakinan, yaitu hal-hal yang berhubungan dengan bagaimana persepsi orang terhadap objek sikap.

15

hasil penelitiaan, dapat dirumuskan hipotesis sebagai berikut:

H1 : Pengetahuan atas Pajak berpengaruh terhadap

Sikap atas pajak.

Sikap atas Pajak terhadap Niat untuk Berperilaku Patuh.

Sikap merupakan kecenderungan seseorang untuk berperilaku dengan cara-cara tertentu terhadap objek sikap. Sikap mewakili perasaan umum seseorang mengenai favorableness dan unfavorableness (Fishben dan Ajzen, 1975). Sikap seseorang terhadap suatu obyek adalah perasaan mendukung atau memihak (favorable) maupun perasaan tidak mendukung atau tidak memihak (unfavorable) pada objek tersebut (Bobek dan Hatfield, 2003). Lebih lanjut Bobek dan Hatfield dalam penelitiannya mengungkapkan bahwa Sikap seseorang dapat mempengaruhi niatnya untuk berperilaku. Niat adalah keinginan untuk melakukan suatu perilaku sesuai kehendak individu (Jogiyanto, 2007). Niat merupakan dasar dari sebuah perilaku, karena perilaku tidak akan terjadi tanpa adanya niat untuk berperilaku. Niat seseorang untuk berperilaku merupakan kecenderungan yang akan mendorong dia pada suatu keputusan untuk melakukan suatu tindakan yang mendukung dia atau sebaliknya.

16

Wajib Pajak yang memiliki keyakinan bahwa berperilaku patuh dalam memenuhi kewajiban perpajakanya akan menghasilkan hal yang positif, maka akan mendorong niat Wajib Pajak untuk memiliki sikap yang favorable (setuju) dalam melakukan tindakan kepatuhan pajak. Hal ini telah dibuktikan oleh Pangestu dan Rusmana (2012), yang meneliti tentang sikap Wajib Pajak terhadap niat berperilaku patuh membuktikan semakin positif sikap Wajib Pajak untuk patuh terhadap pajak, maka niat Wajib Pajak untuk patuh semakin besar. Senada, Damayanti dan Supramono (2012) juga berhasil membuktikan bahwa Wajib Pajak yang memiliki sikap atau cara pandang yang positif atas pajak dalam memenuhi kewajiban perpajakannya terbukti memiliki niat untuk berperilaku patuh. Berdasarkan penalaran dan dukungan hasil penelitiaan yang ada, maka dirumuskan hipotesis sebagai berikut:

H2 : Sikap atas pajak berpengaruh positif terhadap

niat WP Orang Pribadi untuk berperilaku patuh.

Norma Subjektif terhadap Niat untuk Berperilaku Patuh.

17

dengan individu-individu atau kelompok lain (Bobek dan Hatfield, 2003). Lebih lanjut Bobek dan Hatfiled menjelaskan bahwa norma subjektif dapat dinilai secara langsung atau dengan mempertimbangkan keyakinan dasar (referent beliefs) yang mendasari penilaian individu terhadap norma subjektif. Norma subjektif disisi lain, terkait dengan persepsi seseorang terhadap tekanan sosial yang berasal dari lingkungan sekitarnya untuk melakukan atau menghindari perilaku (Tan dan Laswad, 2006).

Apabila orang-orang sekitar yang dianggap penting atau dijadikan referent menganggap bahwa perilaku patuh dalam memenuhi kewajiban perpajakan seharusnya dilakukan agar dapat meningkatkan penerimaan Negara serta mensejahterahkan kehidupan masyarakat, dan memotivasi seseorang untuk melakukannya, maka dikatakan orang tersebut menerima pengaruh sosial dan cenderung akan memiliki niat untuk melakukan perilaku patuh dalam memnuhi kewajiban perpajakannya. Beberapa penelitian sebelumnya telah membuktikan hal tersebut diantaranya yaitu Penelitian Suherman (2012), dan Salman dan Sarjono (2013), yang menemukan bahwa norma subjektif secara signifikan mempengaruhi niat untuk berperilaku patuh. Dengan demikian, dapat dirumuskan hipotesis sebagai berikut:

H3 : Norma subyektif berpengaruh positif terhadap niat

18

Kontrol Perilaku yang Dipersepsikan (Perceived

Behavior Control) terhadap Niat untuk Berperilaku

Patuh.

Theory of Planned Behavior (TPB) memodifikasi Theory Reasoned Action (TRA) dengan menambahkan konsep kontrol perilaku yang dipersepsikan (Ajzen dan Madden,1986). Kontrol perilaku yang dipersepsikan mengacu pada persepsi seseorang terhadap kesulitan atau kemudahan melaksanakan perilaku yang diinginkan, terkait dengan keyakinan akan tersedia atau tidaknya sumber dan kesempatan yang diperlukan untuk mewujudkan perilaku tertentu (Ajzen, 1991). Kemudahan atau kesulitan yang dihadapi individu berkaitan dengan ada atau tidaknya faktor-faktor yang memfasilitasi dan menghalangi performa perilaku seseorang dalam melakukan suatu perilaku.

Hal senada juga dikemukakan oleh Francis et al. (2004), yang menjelaskan kontrol perilaku yang dipersepsikan sebagai persepsi seseorang terhadap kesanggupannya dalam melaksanakan suatu perilaku. Ajzen (2002) dalam penelitiannya mengungkapkan bahwa kontrol keperilakuan yang dipersepsikan dapat mempengaruhi niat. Hal ini berdasarkan atas asumsi bahwa kontrol keperilakuan yang dipersepsikan oleh individu akan memberikan implikasi berupa motivasi terhadap orang tersebut. Artinnya niat akan terbentuk dengan sendirinya ketika individu merasa mampu untuk menampilkan perilaku.

19

bahwa mereka memiliki sumber daya yang ada atau memiliki kesempatan (memiliki kontrol perilaku yang besar) untuk melakukan perilaku tersebut, kemungkinan mereka akan memiliki niat yang besar untuk memenuhi kewajiban perpajakannya. Sedangkan Wajib Pajak yang percaya bahwa mereka tidak mempunyai sumber daya yang ada atau tidak mempunyai kesempatan untuk memenuhi kewajiban perpajakannya, mungkin tidak akan membentuk niat untuk melakukan perilaku tersebut walaupun mereka mempunyai sikap yang positif atas pajak dan percaya bahwa orang lain akan menyetujui seandainya mereka melakukan perilaku patuh pajak.

Penelitian yang dilakukan oleh Ernawati (2011), Pangestu dan Rusmana (2012), Salman dan Sarjono (2013) membuktikan bahwa kontrol perilaku yang dipersepsikan berpengaruh terhadap niat berperilaku patuh. Berdasarkan penalaran dan dukungan hasil penelitiaan yang ada, dirumuskan hipotesis sebagai berikut:

H4 : Kontrol perilaku yang dipersepsikan berpengaruh

positif terhadap niat WP Orang Pribadi untuk berperilaku patuh.

Sikap atas Pajak, Norma Subyektif, Kontrol Perilaku yang Dipersepsikan terhadap Niat untuk Berperilaku Patuh

20

lainnya (Ajzen, 2005). Kaitan ini disebabkan oleh kesamaan informasi yang diterima yang dapat mempengaruhi keyakinan yang dimiliki individu tersebut. Adanya keterkaitan antar determinan memungkinkan untuk mempengaruhi niat berperilaku secara bersama-sama. Wajib Pajak yang memiliki sikap yang positif atas pajak, kemudian mendapat dukungan dari lingkungan atau orang-orang sekitar untuk memenuhi kewajiban perpajakannya serta percaya bahwa mereka memiliki sumber daya yang ada atau memiliki kesempatan (memiliki kontrol perilaku yang besar) untuk melakukan perilaku tersebut, kemungkinan mereka akan memiliki niat yang besar-pula untuk berperilaku patuh.

Beberapa penelitian sebelumnya yang menguji sikap, norma subyektif, kontrol perilaku yang dipersepsikan secara bersama-sama dalam mempengaruhi niat berperilaku yaitu Taurusia (2011), Fausiah et al. (2013) serta Anggelina dan Japarianto (2014) menunjukan bahwa sikap, norma subjektif dan kontrol perilaku secara simultan berpengaruh signifikan terhadap niat berperilaku. Sedangkan penelitian sebelumnya mengenai Kepatuhan Pajak dengan menggunakan TPB belum menguji keterkaitan antar ketiga determinan pembentuk niat. Berdasarkan penalaran dan dukungan hasil penelitiaan yang ada, dapat dirumuskan hipotesis sebagai berikut:

H5 : Sikap atas Pajak, Norma Subyektif, Kontrol

21

Kontrol Perilaku Diperspsikan (Perceived Behavior

Control) terhadap Perilaku Kepatuhan Pajak.

Perilaku (behavior) merupakan tindakan atau kegiatan nyata yang dilakukan (Jogiyanto, 2007). Dalam TPB, dijelaskan bahwa sebuah perilaku (behavior) dilakukan karena individu mempunyai niat atau keinginan untuk melakukannya (behavioral intention) serta didukung oleh kontrol perilaku yang dipersepsikan (perceived behavioral control). Kontrol keperilakuan dapat mempengaruhi perilaku baik itu secara langsung maupun tidak langsung. Pengaruh langsung kontrol perilaku yang dipersepsikan terhadap perilaku adalah sebuah controllability (Ajzen, 2002). Pelaksanaan perilaku tergantung pada keyakinan individu terhadap seberapa besar kontrol yang dimilikinya terhadap perilaku (control over the behavior). Pengaruh langsung disebabkan karena adanya actual behavioral control yang terjadi di luar kehendak individu sehingga mempengaruhi perilaku (Ajzen, 2005).

22

diniatkan sehingga dengan cepat akan mempengaruhi perceived behavioral control individu tersebut. Perceived behavioral control yang telah berubah akan mempengaruhi individu untuk berperilaku. Hal tersebut ditegaskan oleh Ajzen (1991) yang berpendapat bahwa kontrol perilaku yang dipersepsikan dapat digunakan sebagai pengganti dalam mengukur adanya actual control behavioral yang berpengaruh terhadap perilaku.

Terry and O’Leary (1995) telah membuktikan

bahwa kontrol perilaku yang dipersepsikan berpengaruh dan mampu memprediksi perilaku. Selanjutnya, penelitian yang dilakukan oleh Andrianto (2010), Laksono (2011), dan Hardaya (2013) juga berhasil membuktikan bahwa kontrol perilaku memiliki pengaruh positif yang signifikan terhadap kepatuhan Wajib Pajak. Wajib Pajak yang memiliki sikap dan norma subjektif yang positif, serta memiliki kontrol perilaku yang kuat akan mempengaruhi niat Wajib Pajak tersebut untuk menampilkan perilaku yang patuh terhadap pajak. Selain itu, kondisi yang nyata di lapangan yang dialami oleh Wajib Pajak juga mempengaruhi perilaku yang ditampilkan. Kondisi nyata yang memungkinkan Wajib Pajak untuk berperilaku patuh akan memberikan kesempatan bagi Wajib Pajak untuk berperilaku patuh. Berdasarkan penalaran dan dukungan hasil penelitiaan yang ada, dapat dirumuskan hipotesis sebagai berikut:

H6 : Kontrol perilaku yang dipersepsikan berpengaruh

23

Pengaruh Niat Berperilaku (behavioral intention)

terhadap Perilaku Kepatuhan Pajak.

Niat berperilaku merupakan variabel antara dalam berperilaku (Ajzen,1991). Hal ini berarti, pada umumnya seseorang berperilaku sesuai dengan niat atau tendensinya. Ajzen (2005), dalam penelitiannya menyatakan bahwa niat adalah kecenderungan atau keinginan seseorang untuk menampilkan suatu perilaku tertentu. Niat juga dijelaskan sebagai indikator terbaik untuk meramalkan perilaku seseorang. Miladi (2010) mengungkapkan bahwa niat erat kaitannya dengan motivasi, yaitu dorongan yang timbul pada diri seseorang secara sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu.

Niat untuk berperilaku patuh dalam memenuhi kewajiban perpajakannya, merupakan kecenderungan yang akan mendorong Wajib Pajak melakukan suatu perilaku tersebut atau sebaliknya, dan hal tersebut dipengaruhi oleh sikap, norma subjektif, dan kontrol perilaku. Semakin besar niat Wajib Pajak untuk melakukan perilaku patuh dalam memenuhi kewajiban perpajakannya, semakin besar pula keberhasilan prediksi perilaku tersebut.

24

Dengan demikian hipotesis yang dirumuskan sebagai berikut:

H7 : Niat untuk berperilaku berpengaruh positif terhadap perilaku kepatuhan pajak WP Orang Pribadi.

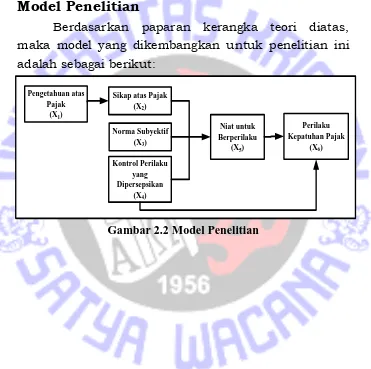

Model Penelitian

Berdasarkan paparan kerangka teori diatas, maka model yang dikembangkan untuk penelitian ini adalah sebagai berikut:

Gambar 2.2 Model Penelitian

Pengetahuan atas Pajak

(X1)

Sikap atas Pajak (X2)

Norma Subyektif (X3)

Kontrol Perilaku yang Dipersepsikan

(X4)

Niat untuk Berperilaku

(X5)

Perilaku Kepatuhan Pajak