ix ABSTRAK

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI PERUSAHAAN JASA UNTUK SISWA SMA/SMK

Melania Chrisma Widyawarantini Universitas Sanata Dharma

2009

Penelitian ini bertujuan untuk mengetahui tahapan-tahapan dalam mengembangkan buku praktik siklus akuntansi perusahaan jasa. Buku praktik yang dikembangkan memiliki karakteristik: (1) terdiri dari berbagai dokumen berupa bukti-bukti transaksi; (2) disusun untuk proses belajar mandiri siswa; (3) bersifat interaktif; dan (4) berisikan siklus akuntansi perusahaan jasa.

Penelitian ini merupakan penelitian dan pengembangan (research and development). Pengembangan buku praktik dilakukan melalui beberapa tahapan, yaitu: desain, produksi, evaluasi, dan revisi. Melalui tahap produksi, dihasilkan produk awal yang divalidasi oleh ahli materi secara dua tahap. Selanjutnya, produk diujicobakan kepada siswa sebagai kelompok sasaran. Subjek uji coba produk adalah guru-guru akuntansi SMA/SMK, dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma, serta siswa SMA/SMK. Data dikumpulkan melalui kuesioner dan wawancara. Data berupa hasil penilaian mengenai kualitas produk, saran untuk perbaikan produk, serta data kualitatif lainnya. Data kuantitatif dianalisis dengan statistik deskriptif. Saran-saran yang diperoleh digunakan sebagai dasar untuk merevisi produk.

x ABSTRACT

THE DEVELOPMENT OF SERVICE BUSINESS ACCOUNTING CYCLE PRACTICAL BOOK FOR SENIOR/VOCATIONAL HIGH SCHOOL

STUDENTS

Melania Chrisma Widyawarantini Sanata Dharma University

2009

This study aimed at knowing the phases in developing service business accounting cycle practical book. It had a number of characteristics as follows: (1) it consisted of some document of transactional evidences; (2) it was arranged for students’ autonomous learning process; (3) it was interactive; and (4) it contained service business accounting cycle.

This study was categorized as research and development. The development of the practical book was conducted by means of some phases, i.e. design, production, evaluation, and revision. The phase of production produced an early authorized product by the experts in accounting learning materials through two phases. Afterward, the product was tested to the students as the group target. The subjects of the tested product were the teachers of Senior/Vocational High Schools, lecturers of Accounting Education Study Program at Sanata Dharma University, and Senior/Vocational High School students. The data were collected by using questionnaires and conducting interviews. They were in the form of the result of assessment of the product quality, of suggestion to revise the product, and of other qualitative data. Quantitative data were analyzed by using descriptive statistic. The obtained suggestions were used as a base to revise the product.

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI

PERUSAHAAN JASA UNTUK SISWA SMA/SMK

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Melania Chrisma Widyawarantini

NIM: 051334002

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI

PERUSAHAAN JASA UNTUK SISWA SMA/SMK

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Melania Chrisma Widyawarantini

NIM: 051334002

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

iv

PERSEMBAHAN

Kupersembahkan karya ini untuk:

Yesus Kristus

Bunda Maria

Bapak Sukasworo & Ibu Sartini

Dek Ika, Dek Ela, & Dek Dita

v

MOTTO

“Bertindak dan isilah hidupmu hanya untuk

kemuliaan-Nya.”

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 6 Maret 2009 Penulis,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Melania Chrisma Widyawarantini

Nomor Mahasiswa : 051334002

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI

PERUSAHAAN JASA UNTUK SISWA SMA/SMK

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Yogyakarta, 28 Maret 2009

Yang menyatakan

vii

KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Maha Kasih atas rahmat dan karunia-Nya, sehingga sehingga skripsi ini dapat selesai tepat waktu. Skripsi ini, yang ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi, berisi tentang proses pengembangan buku praktik siklus akuntansi perusahaan jasa untuk siswa SMA/SMK.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini telah banya mendapatkan saran dan kritik dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih sedalam-dalamnya kepada:

1. Bapak Drs. Tarsisius Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi, Universitas Sanata Dharma, Yogyakarta.

4. Ibu Benedecta Indah Nugraheni, S.Pd., S.I.P., M.Pd., selaku Dosen Pembimbing, yang telah memberikan bimbingan, pengarahan, serta saran yang membangun hingga skripsi ini dapat terselesaikan dengan baik.

5. Ibu Rita Eny Purwanti, S.Pd., M.Si. dan Ibu Cornelio Purwantini, S.Pd., M.SA., selaku Dosen Penguji yang telah memberikan kritik dan saran demi kesempurnaan skripsi ini.

6. Ibu Linda Valentina Budiman, S.S., M.Hum., yang telah membimbing dalam penulisan abstrak bahasa Inggris.

7. Bapak dan Ibu staf dosen Program Studi Pendidikan Akuntansi, yang telah memberikan bekal ilmu selama proses perkuliahan.

viii

9. Bapak Drs. Bambang Purnomo, S.E., M.Si. dan Bapak Ig. Bondan Suratno, S.Pd., M.Si., selaku ahli materi yang telah membantu mengevaluasi dan memberikan saran-saran untuk memperbaiki produk yang dikembangkan. 10.Para guru dari 7 sekolah tempat penelitian, selaku ahli materi yang telah

membantu mengevaluasi dan memberikan saran-saran untuk memperbaiki produk yang dikembangkan.

11.Para siswa dari 3 sekolah tempat penelitian, yang telah menyediakan waktu dan tenaga untuk menjadi responden uji coba produk.

12.Orang tua, Bapak Ignatius Sukasworo dan Ibu Caecilia Sartini, yang selalu memberikan dukungan moral dan materiil, cinta, serta atas doa dan harapan yang tiada henti.

13.Adik-adikku, Agatha Piscesia Paskalin (Ika), Marsela Lotjita Parahita (Ela), dan Theresia Galuh Wandita (Dita), untuk semua cinta dan doa yang selalu diberikan.

14.Teman-teman seperjuangan, Agnes, Tami, Angga, Filipus, Yudha, Niken, serta seluruh mahasiswa Pendidikan Akuntansi angkatan 2005 yang tidak dapat disebutkan satu per satu, atas kebersamaan selama penulis menempuh masa studi.

15.Berbagai pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa terdapat banyak kekurangan dalam pengerjaan skripsi selama ini. Menyadari adanya berbagai keterbatasan, penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi ini dapat berguna bagi para pembaca.

Yogyakarta, 6 Maret 2009 Penulis,

ix ABSTRAK

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI PERUSAHAAN JASA UNTUK SISWA SMA/SMK

Melania Chrisma Widyawarantini Universitas Sanata Dharma

2009

Penelitian ini bertujuan untuk mengetahui tahapan-tahapan dalam mengembangkan buku praktik siklus akuntansi perusahaan jasa. Buku praktik yang dikembangkan memiliki karakteristik: (1) terdiri dari berbagai dokumen berupa bukti-bukti transaksi; (2) disusun untuk proses belajar mandiri siswa; (3) bersifat interaktif; dan (4) berisikan siklus akuntansi perusahaan jasa.

Penelitian ini merupakan penelitian dan pengembangan (research and development). Pengembangan buku praktik dilakukan melalui beberapa tahapan, yaitu: desain, produksi, evaluasi, dan revisi. Melalui tahap produksi, dihasilkan produk awal yang divalidasi oleh ahli materi secara dua tahap. Selanjutnya, produk diujicobakan kepada siswa sebagai kelompok sasaran. Subjek uji coba produk adalah guru-guru akuntansi SMA/SMK, dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma, serta siswa SMA/SMK. Data dikumpulkan melalui kuesioner dan wawancara. Data berupa hasil penilaian mengenai kualitas produk, saran untuk perbaikan produk, serta data kualitatif lainnya. Data kuantitatif dianalisis dengan statistik deskriptif. Saran-saran yang diperoleh digunakan sebagai dasar untuk merevisi produk.

x ABSTRACT

THE DEVELOPMENT OF SERVICE BUSINESS ACCOUNTING CYCLE PRACTICAL BOOK FOR SENIOR/VOCATIONAL HIGH SCHOOL

STUDENTS

Melania Chrisma Widyawarantini Sanata Dharma University

2009

This study aimed at knowing the phases in developing service business accounting cycle practical book. It had a number of characteristics as follows: (1) it consisted of some document of transactional evidences; (2) it was arranged for students’ autonomous learning process; (3) it was interactive; and (4) it contained service business accounting cycle.

This study was categorized as research and development. The development of the practical book was conducted by means of some phases, i.e. design, production, evaluation, and revision. The phase of production produced an early authorized product by the experts in accounting learning materials through two phases. Afterward, the product was tested to the students as the group target. The subjects of the tested product were the teachers of Senior/Vocational High Schools, lecturers of Accounting Education Study Program at Sanata Dharma University, and Senior/Vocational High School students. The data were collected by using questionnaires and conducting interviews. They were in the form of the result of assessment of the product quality, of suggestion to revise the product, and of other qualitative data. Quantitative data were analyzed by using descriptive statistic. The obtained suggestions were used as a base to revise the product.

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

KATA PENGANTAR ... vii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Spesifikasi Produk yang Diharapkan ... 4

E. Pentingnya Pengembangan ... 5

3. Definisi Perusahaan Jasa... 12

B. Karakteristik Perusahaan Jasa ... 12

C. Siklus Akuntansi ... 14

D. Bukti Transaksi Keuangan ... 15

E. Jurnal ... 20

1. Pengaruh Transaksi Keuangan ... 20

xii

H. Jurnal Penyesuaian ... 28

1. Pengertian Jurnal Penyesuaian ... 28

2. Tujuan Proses Penyesuaian ... 29

3. Proses Penyesuaian ... 30

I. Kertas Kerja (Worksheet) ... 35

1. Pengertian Kertas Kerja ... 35

2. Tujuan Pemakaian Kertas Kerja ... 36

3. Format dan Proses Penyusunan Kertas Kerja ... 36

J. Laporan Keuangan ... 38

BAB III METODOLOGI PENELITIAN ... 49

A. Metode Penelitian ... 49

4. Instrumen Pengumpulan Data ... 57

5. Teknik Analisis Data ... 58

6. Revisi Produk dari Kelompok Sasaran (Siswa) ... 128

C. Analisis Data ... 130

1. Analisis Data Hasil Validasi Ahli Materi Tahap I ... 130

2. Analisis Data Hasil Validasi Ahli Materi Tahap II ... 134

3. Analisis Data Hasil Uji Coba Kelompok Sasaran ... 139

xiii

xiv

Tabel II.8 Penambahan dan Pengurangan Rekening pada Sisi Debet dan Sisi Kredit ... 21

Tabel IV.2 Hasil Konversi Data Kuantitatif ke Data Kualitatif ... 65

Tabel IV.3 Skor Aspek Tampilan dari Ahli Materi I ... 65

Tabel IV.4 Skor Aspek Isi dari Ahli Materi I ... 66

Tabel IV.5 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi I ... 67

Tabel IV.6 Skor Aspek Tampilan dari Ahli Materi II ... 68

Tabel IV.7 Skor Aspek Isi dari Ahli Materi II ... 68

Tabel IV.8 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi II ... 70

Tabel IV.9 Skor Aspek Tampilan dari Ahli Materi III ... 71

Tabel IV.10 Skor Aspek Isi dari Ahli Materi III ... 71

Tabel IV.11 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi III ... 73

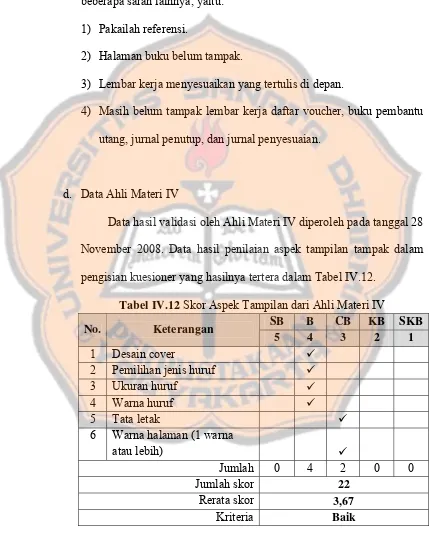

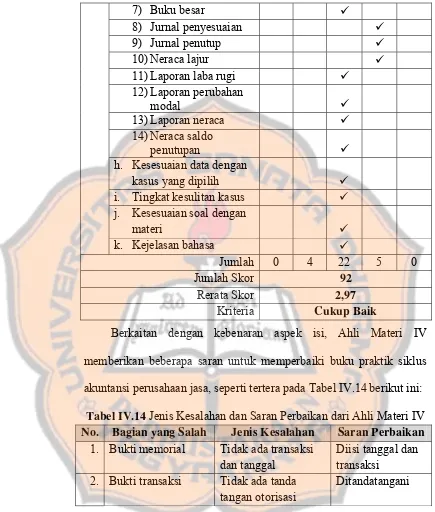

Tabel IV.12 Skor Aspek Tampilan dari Ahli Materi IV ... 74

Tabel IV.13 Skor Aspek Isi dari Ahli Materi IV ... 75

Tabel IV.14 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi IV ... 76

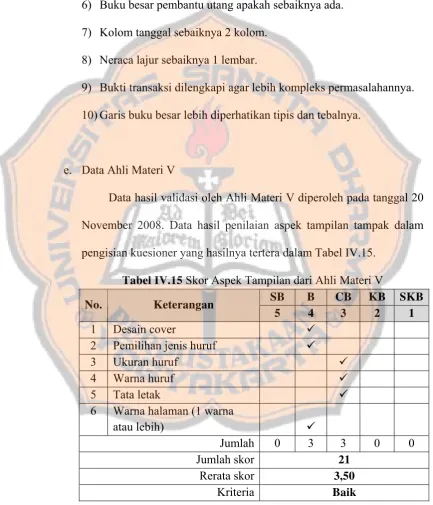

Tabel IV.15 Skor Aspek Tampilan dari Ahli Materi V ... 77

Tabel IV.21 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VII ... 84

Tabel IV.22 Skor Aspek Tampilan dari Ahli Materi VIII ... 85

Tabel IV.23 Skor Aspek Isi dari Ahli Materi VIII ... 86

xv

Tabel IV.25 Skor Aspek Tampilan dari Ahli Materi XI ... 88

Tabel IV.26 Skor Aspek Isi dari Ahli Materi XI ... 88

Tabel IV.27 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi XI ... 90

Tabel IV.28 Skor Aspek Tampilan dari Ahli Materi I ... 96

Tabel IV.29 Skor Aspek Isi dari Ahli Materi I ... 97

Tabel IV.30 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi I ... 98

Tabel IV.31 Skor Aspek Tampilan dari Ahli Materi II ... 99

Tabel IV.32 Skor Aspek Isi dari Ahli Materi II ... 99

Tabel IV.33 Skor Aspek Tampilan dari Ahli Materi III ... 101

Tabel IV.34 Skor Aspek Isi dari Ahli Materi III ... 102

Tabel IV.35 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi III ... 103

Tabel IV.36 Skor Aspek Tampilan dari Ahli Materi IV ... 104

Tabel IV.37 Skor Aspek Isi dari Ahli Materi IV ... 105

Tabel IV.38 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi IV ... 106

Tabel IV.39 Skor Aspek Tampilan dari Ahli Materi V ... 107

Tabel IV.45 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VII ... 113

Tabel IV.46 Skor Aspek Tampilan dari Ahli Materi VIII ... 114

Tabel IV.47 Skor Aspek Isi dari Ahli Materi VIII ... 114

Tabel IV.48 Skor Aspek Tampilan dari Ahli Materi XI ... 116

Tabel IV.49 Skor Aspek Isi dari Ahli Materi XI ... 116

Tabel IV.50 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi XI ... 118

Tabel IV.51 Nama-Nama Siswa Kelompok Sasaran ... 123

Tabel IV.52 Skor Aspek Tampilan dari Siswa I ... 124

Tabel IV.53 Jenis Kesalahan dan Saran Perbaikan dari Siswa I ... 125

Tabel IV.54 Skor Aspek Tampilan dari Siswa II ... 125

Tabel IV.55 Jenis Kesalahan dan Saran Perbaikan dari Siswa II ... 126

Tabel IV.56 Skor Aspek Tampilan dari Siswa III ... 127

Tabel IV.57 Jenis Kesalahan dan Saran Perbaikan dari Siswa III ... 127

Tabel IV.58 Distribusi Frekuensi Penilaian Aspek Tampilan oleh Ahli Materi Tahap I ... 130

Tabel IV.59 Distribusi Frekuensi Penilaian Aspek Isi oleh Ahli Materi Tahap I ... 131

Tabel IV.60 Kualitas Produk Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Materi Tahap I ... 133

Tabel IV.61 Distribusi Frekuensi Penilaian Aspek Tampilan oleh Ahli Materi Tahap II ... 135

Tabel IV.62 Distribusi Frekuensi Penilaian Aspek Isi oleh Ahli Materi Tahap II ... 136

xvi

Tabel IV.64 Distribusi Frekuensi Penilaian Aspek Tampilan oleh Kelompok

Sasaran ... 139 Tabel IV.65 Kualitas Produk Buku Praktik Siklus Akuntansi Perusahaan Jasa

xvii

DAFTAR GAMBAR

Gambar III.1 Skema Prosedur Pengembangan Produk ... 54 Gambar IV.1 Diagram Batang Distribusi Frekuensi Penilaian Aspek Tampilan

oleh Ahli Materi Tahap I ... 131 Gambar IV.2 Diagram Batang Distribusi Frekuensi Penilaian Aspek Isi oleh

Ahli Materi Tahap I ... 132 Gambar IV.3 Diagram Batang Kualitas Penilaian Aspek Tampilan Buku

Praktik Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Materi Tahap I ... 133 Gambar IV.4 Diagram Batang Kualitas Penilaian Aspek Isi Buku Praktik

Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Materi

Tahap I ... 134 Gambar IV.5 Diagram Batang Distribusi Frekuensi Penilaian Aspek Tampilan

oleh Ahli Materi Tahap II ... 135 Gambar IV.6 Diagram Batang Distribusi Frekuensi Penilaian Aspek Isi oleh

Ahli Materi Tahap II ... 136 Gambar IV.7 Diagram Batang Kualitas Penilaian Aspek Tampilan Buku

Praktik Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Materi Tahap II ... 138 Gambar IV.8 Diagram Batang Kualitas Penilaian Aspek Isi Buku Praktik

Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Materi

Tahap II ... 138 Gambar IV.9 Diagram Batang Distribusi Frekuensi Penilaian Aspek Tampilan

oleh Kelompok Sasaran ... 140 Gambar IV.10 Diagram Batang Kualitas Penilaian Aspek Tampilan Buku

Praktik Siklus Akuntansi Perusahaan Jasa Hasil Uji Coba

xviii

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam perusahaan, aktivitas akuntansi sangat luas karena lapangan akuntansi meliputi segala kegiatan yang berhubungan dengan proses pencatatan, pemilihan, pengklasifikasian, serta pembuatan ikhtisar dan laporan keuangan. Berhubung luasnya lapangan akuntansi tersebut, sampai saat ini belum ada satu definisi pun yang dianggap paling tepat (Muslihat, 1985:1).

Pendapat tersebut sejalan dengan pendapat Mugihardjo dan Sriadi (1975:13-14). Mugihardjo dan Sriadi memberi alasan bahwa hal ini disebabkan karena sistem pencatatan akuntansi itu selalu berubah sesuai dengan perkembangan perusahaan dan perdagangan. Apabila akuntansi tidak berkembang, maka tidak dapat memenuhi kebutuhan bagi perusahaan yang bersangkutan. Semakin berkembang suatu perusahaan, sistem pencatatan harus pula mengikuti perkembangan dari perusahaan yang bersangkutan. Oleh karena itu, suatu definisi akuntansi sulit untuk bertahan lama.

American Accounting Association, dalam buku Soemarso (2002:3), mendefinisikan akuntansi sebagai:

Definisi tersebut mengandung pengertian bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran, dan pelaporan informasi ekonomi. Selain itu, informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

Saat ini, akuntansi menjadi salah satu hal penting bagi golongan masyarakat manapun. Hal tersebut menunjukkan adanya perkembangan yang positif dan dapat menjadi sangat luas lingkupnya. Sifat-sifat akuntansi semakin berkembang dengan seiring berjalannya waktu. Tuntutan masyarakat sekarang adalah bagaimana akuntansi dapat memenuhi, tidak hanya kebutuhan ekonomis saja, tetapi juga berbagai kebutuhan sosial mereka. Oleh karena itu, tidak dapat disangsikan lagi bahwa akuntansi turut berkembang sejalan dengan berkembangnya masyarakat yang kompleks.

Hal tersebut mengakibatkan akuntansi terus berusaha mengembangkan teori-teori maupun praktik-praktik baru agar dapat memenuhi kebutuhan-kebutuhan masyarakat tentang informasi keuangan yang semakin meningkat. Kini, perkembangan-perkembangan tersebut pun mampu menjadi daya tarik bagi sebagian orang, bahkan ada di antara mereka yang membukukan berbagai perkembangan akuntansi ini.

sedangkan perusahaan merupakan salah satu contoh organisasi dalam lingkup besar.

Siswa SMA pada jurusan IPS dan SMK pada jurusan akuntansi perlu juga mengetahui perkembangan-perkembangan akuntansi ini. Untuk itu, akuntansi menjadi salah satu mata pelajaran yang dianjurkan oleh pemerintah pada jenjang sekolah menengah atas dan kejuruan. Ketentuan tersebut terdapat dalam Peraturan Pemerintah No. 22 Tahun 2006 tentang standar isi kurikulum sekolah menengah atas dan kejuruan. Implikasi dari hal tersebut di atas, pembuatan buku praktik diharapkan mampu menjadi salah satu bagian dalam proses pembelajaran perkembangan akuntansi bagi siswa.

Dalam penelitian ini, lingkup organisasi dikhususkan pada lingkup yang besar yaitu perusahaan, khususnya perusahaan jasa. Siklus akuntansi pada perusahaan jasa adalah siklus akuntansi yang paling sederhana dalam lingkup organisasi yang besar. Siklus yang sederhana ini, dapat menjadi gambaran nyata bagi siswa dalam pemahaman konsep/teori yang selama ini mereka terima di dalam kelas.

B. Rumusan Masalah

C. Tujuan Penelitian

Tujuan yang ingin dicapai penulis melalui penelitian ini adalah untuk mengetahui tahapan-tahapan dalam pengembangan buku praktik siklus akuntansi perusahaan jasa yang dapat digunakan dalam pembelajaran siswa SMA/SMK. Karakteristik dari buku praktik ini adalah terdiri dari berbagai dokumen berupa bukti-bukti transaksi, menjadi sarana belajar mandiri bagi siswa, dan bersifat interaktif. Untuk itu, diharapkan pengembangan buku praktik ini dapat membantu siswa untuk memahami konsep siklus akuntansi perusahaan jasa.

D. Spesifikasi Produk yang Diharapkan

Produk yang akan diharapkan dalam proses pengembangan ini adalah buku praktik siklus akuntansi perusahaan jasa. Karakteristik dari buku praktik ini adalah sebagai berikut:

1. Buku praktik terdiri dari berbagai dokumen berupa bukti-bukti transaksi yang disusun sebagai kelengkapan materi sebelum masuk dalam siklus akuntansi.

3. Buku praktik ini dapat menjadi proses belajar interaktif siswa dengan siswa lain dalam kelompok belajar.

4. Buku praktik ini berisikan siklus akuntansi perusahaan jasa. Materi disusun sesuai dengan tahap-tahap dalam siklus akuntansi.

E. Pentingnya Pengembangan 1. Bagi Mahasiswa

Dari hasil penelitian ini, diharapkan dapat menjadi bacaan tambahan atau referensi baru bagi mahasiswa dalam mengasah wawasan ilmu pengetahuan pribadi. Bila memungkinkan, diharapkan dapat menjadi inspirasi baru dalam menentukan dan membuat penelitian lain yang lebih baik dan berkualitas.

2. Bagi Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta

Dari hasil penelitian ini, diharapkan dapat menjadi sumbangsih penulis kepada almamater, terutama kepada program studi yang telah menaungi penulis selama proses belajar. Selain itu, diharapkan bahwa dengan hasil penelitian ini, dapat menjadi inspirasi bagi program studi untuk lebih mendalami kegiatan nyata pembelajaran akuntansi di sekolah, terutama dalam ide-ide membuat buku praktik akuntansi yang lain.

3. Bagi Sekolah yang Menjadi Tempat Penelitian

guru-guru akuntansi untuk dapat memenuhi kebutuhan siswa dalam implementasi pembelajaran akuntansi, baik dalam siklus akuntansi pada perusahaan jasa.

4. Bagi Penulis

Dari hasil penelitian ini, diharapkan dapat menjadi tolok ukur penilaian kemampuan penulis dalam mengembangkan wawasan yang dimiliki dan aplikasi teori yang selama ini telah diperoleh dalam proses belajar di perguruan tinggi. Selain itu, diharapkan dapat menjadi langkah awal dalam menjalani proses belajar yang sesungguhnya dalam masyarakat yang majemuk dan menjadi pengalaman berharga dalam pembuatan karya-karya ilmiah lainnya.

F. Asumsi dan Keterbatasan

Pengembangan buku praktik ini didasarkan pada beberapa asumsi, bahwa:

produk pengembangan ini diperlukan untuk pembelajaran akuntansi di dalam kelas.

2. Siswa dapat melakukan pembelajaran secara lebih mandiri apabila ada sarana belajar yang telah berisikan materi tentang dokumen-dokumen dan siklus akuntansi perusahaan jasa. Buku praktik ini didesain untuk pembelajaran individual sehingga memungkinkan untuk digunakan oleh mahasiswa secara mandiri sesuai dengan kemampuan atau kecepatan belajar masing-masing siswa yang berbeda.

3. Siswa telah mengalami pembelajaran tentang siklus akuntansi perusahaan jasa pada mata pelajaran akuntansi.

Produk dari penelitian dan pengembangan ini memiliki beberapa keterbatasan, antara lain:

1. Buku praktik ini hanya memuat siklus akuntansi perusahaan jasa saja. 2. Produk yang dihasilkan kemungkinan belum optimal karena

adanya beberapa keterbatasan pada peneliti.

3. Proses uji coba produk belum dilakukan secara optimal karena hanya dalam 2 tahap dan uji coba lapangan saja.

G. Definisi Istilah

1. Buku praktik adalah buku latihan siswa, layaknya lembar kerja siswa, berisi latihan-latihan yang dapat dipergunakan sebagai alat untuk mengukur sejauh mana kemampuan siswa dalam aplikasi teori/konsep. 2. Siklus akuntansi adalah tahapan-tahapan dalam mencatat transaksi bisnis

hingga menghasilkan laporan keuangan bagi suatu organisasi dalam periode tertentu.

3. Perusahaan jasa adalah perusahaan yang kegiatan utamanya adalah memberikan pelayanan-pelayanan dan kemudahan-kemudahan serta memberi bantuan pada proses produksi maupun konsumsi.

4. Siswa adalah peserta didik dalam dunia pendidikan formal pada jenjang sekolah menengah atas dan kejuruan.

Menyadari berbagai fenomena yang timbul dan disesuaikan dengan definisi operasional di atas, maka lingkup penelitian ini dibatasi pada segi-segi berikut:

1. Perusahaan jasa dibatasi pada organisasi yang bergerak dalam usaha perusahaan travel.

2. Dunia pendidikan (sekolah) dibatasi pada SMA pada jurusan IPS dan SMK pada jurusan akuntansi.

9

BAB II

KAJIAN PUSTAKA

A. Definisi Perusahaan Jasa 1. Definisi Perusahaan

Dari segi yuridis, untuk dapat dikatakan menjalankan perusahaan, maka perbuatan atau kegiatan seseorang harus mempunyai sifat atau unsur sebagai berikut: (1) terus menerus dan tidak terputus-putus, (2) secara terang-terangan (karena berhubungan dengan pihak lain), (3) menyediakan barang atau jasa (dalam bidang perniagaan sebagai arti luas), dan (4) bertujuan memperoleh laba.

Jadi, perusahaan adalah suatu perbuatan, kegiatan, atau usaha yang dilakukan seseorang atau badan hukum dalam rangka memperoleh penghasilan yang memenuhi kriteria tertentu seperti tersebut di atas. Pengertian yuridis menekankan pada apa yang dilakukan seseorang dan tanggung jawabnya atas apa yang dilakukan sebagai seorang pengusaha. Pengusaha adalah setiap orang perseorangan (pribadi) atau persekutuan atau badan hukum yang menjalankan suatu jenis perusahaan dalam suatu perekonomian negara tertentu.

sosial dapat disebut perusahaan. Suatu organisasi sebagai wadah kegiatan dapat disebut perusahaan bila organisasi tersebut melakukan kegiatan ekonomi untuk menghasilkan barang atau jasa dengan tujuan memperoleh laba. Unsur memperoleh laba merupakan karakteristik khusus yang membedakan organisasi perusahaan dengan organisasi lainnya (Suwardjono, 2003:55-56).

Perusahaan menurut definisi baku adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lainnya yang kegiatannya melakukan produksi dan distribusi dalam memenuhi kebutuhan ekonomis manusia. Kegiatan tersebut dilakukan oleh perusahaan dengan menghimpun sejumlah faktor produksi, yaitu manusia (sebagai tenaga kerja), modal (uang, mesin-mesin, bangunan), sumber daya alam (air, tanah, udara), dan keunggulan-keunggulan lainnya (teknologi, metode produksi, jaringan distribusi pasar). Selain untuk memenuhi kebutuhan ekonomis, perusahaan juga bertujuan untuk mencari laba (Soemarso, 1990:22).

2. Definisi Jasa

Orang sering merancukan istilah produk (product), barang (good), dan jasa (service). Sesungguhnya ada perbedaan pokok di antara ketiganya. Produk mengandung pengertian dengan cakupan paling luas. Produk adalah segala sesuatu yang dapat ditawarkan kepada produsen untuk diperhatikan, diminta, dicari, dibeli, disewa, digunakan, atau dikonsumsi pasar (baik pasar konsumen akhir atau pasar industrial) sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan.

Bila ditinjau dari aspek berwujud tidaknya, produk dapat diklasifikasikan ke dalam dua kelompok utama, yaitu:

a. Barang merupakan hasil atau keluaran (output) berwujud (tangible) dari proses transformasi sumber daya, sehingga dapat dilihat, diraba, dirasa, dipegang, disimpan, dipindahkan, dan mendapat perlakuan fisik lainnya.

3. Definisi Perusahaan Jasa

Perusahaan jasa (service business) adalah perusahaan yang bergerak dalam bidang penyediaan sebagai pelayanan yang memberi kemudahan, kenyamanan, atau kenikmatan kepada masyarakat yang memerlukannya. Walaupun dalam menyediakan jasa, diperlukan barang berwujud fisik atau fasilitas fisik, pemakai fasilitas tidak membayar untuk barang fisik tersebut tetapi untuk layanan yang menyertai barang fisik tersebut (Suwardjono, 2003:56).

Perusahaan jasa adalah perusahaan yang kegiatan utamanya adalah memberikan pelayanan-pelayanan dan kemudahan-kemudahan serta memberi bantuan pada proses produksi maupun konsumsi (Widodo, 2005:56).

Perusahaan jasa (service business) adalah perusahaan yang menghasilkan jasa dan bukan barang atau produk untuk pelanggan. Contoh-contoh perusahaan jasa antara lain (Niswonger, Warren, Reeve, dan Fees, 1999:3):

Nama Perusahaan Produk

a. Disney

b. Delta Air Lines c. Marriott Hotels d. Merill Lynch e. Sprint

Hiburan

Perhubungan/Transportasi Kenyamanan dan Penginapan Keuangan

Telekomunikasi

B. Karakteristik Perusahaan Jasa

1. Ketakberwujudan (intangibility). Jasa tidak dapat diidentifikasikan secara fisik, sehingga tidak dapat disimpan dan harus segera dikonsumsi pada saat memperolehnya. Dengan demikian orang tidak dapat menilai kualitas jasa sebelum dikonsumsi. Bila konsumen membeli suatu jasa, ia hanya menggunakan, memanfaatkan, atau menyewa jasa tersebut. Konsumen tidak dapat memiliki jasa yang dibelinya. Biasanya konsumen akan menyimpulkan kualitas jasa dari tempat (place), orang (people), peralatan (equipment), bahan-bahan (materials), dan harga (price). Contohnya seperti perawatan kecantikan di salon.

2. Ketakterpisahan (inseparability). Keterlibatan konsumen tidak dapat dipisahkan dari jasa yang harus diberikan dan dalam hal tertentu konsumen lain juga terlibat dalam menikmati jasa. Inilah ciri khusus dari pemasaran jasa. Kedua pihak, konsumen dan penyedia jasa, mempengaruhi hasil dari jasa tersebut karena ada efektivitas individu dalam menyampaikan jasa (contact personnel). Oleh karena itu, hubungan penyedia jasa dan konsumen menjadi unsur yang penting. Contohnya seperti bioskop.

4. Keterlenyapan (perishability). Manfaat yang melekat pada jasa akan habis atau lenyap dengan cepat sehingga konsumsi jasa akan dilakukan secara berulang atau terus menerus oleh konsumen. Pada dasarnya, jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan. Contohnya seperti jasa mencuci mobil.

C. Siklus Akuntansi

Siklus akuntansi adalah tahapan-tahapan dalam mencatat transaksi bisnis hingga menghasilkan laporan keuangan bagi suatu organisasi dalam periode tertentu. Disebut sebagai siklus akuntansi (accounting cycle) karena tahapan pencatatan dilakukan dan terjadi secara berulang-ulang melalui tahapan yang sama.

Siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut (Soemarso, 1990:90):

1. Tahap Pencatatan, yaitu:

a. Pembuatan dan penerimaan bukti transaksi. b. Pencatatan dalam jurnal.

c. Pemindahbukuan (posting) ke buku besar. 2. Tahap Pengikhtisaran, yaitu:

a. Pembuatan neraca saldo (trial balance).

b. Pembuatan kertas kerja (worksheet) dan jurnal penyesuaian (adjustment).

c. Penyusunan laporan keuangan.

d. Pembuatan jurnal penutup (closing entries).

e. Pembuatan neraca saldo penutup (post closing trial balance). f. Pembuatan jurnal pembalik (reversing entries).

Namun, pada penelitian ini, pengerjaan buku praktik hanya sampai pada penyusunan laporan keuangan. Hal ini disebabkan karena pembuatan buku praktik ditujukan kepada siswa SMA dan SMK saja.

D. Bukti Transaksi Keuangan

hal memungkinkan untuk menjadi penyebab berubahnya komposisi keuangan perusahaan. Untuk itu, perlu dilakukan pencatatan yang sesuai dengan sistem akuntansi yang berlaku. Tujuannya adalah sebagai bahan evaluasi, identifikasi, dan informasi keuangan.

Pada sebuah perusahaan yang setiap hari melakukan banyak transaksi, tidak semua transaksi dapat langsung dicatat dalam jurnal. Hanya transaksi-transaksi yang didukung dengan bukti-bukti transaksi-transaksi, karena bukti transaksi-transaksi inilah yang memicu pencatatan akuntansi. Bukti transaksi merupakan bukti tertulis yang disebut sebagai ‘Bukti Pembukuan’ atau ‘Bukti Pencatatan’. Pencatatan ini dilakukan oleh orang yang berhak untuk mencatat atau membukukan, biasanya adalah bagian keuangan atau akuntansi perusahaan).

Bukti-bukti transaksi atau kegiatan jasa yang dibuat oleh perusahaan sendiri disebut bukti intern, sedangkan bukti-bukti transaksi atau kegiatan usaha yang diterima dari perusahaan lain disebut bukti ekstern. Macam-macam bukti pencatatan yang lazim (tidak bersifat mengikat) digunakan adalah sebagai berikut:

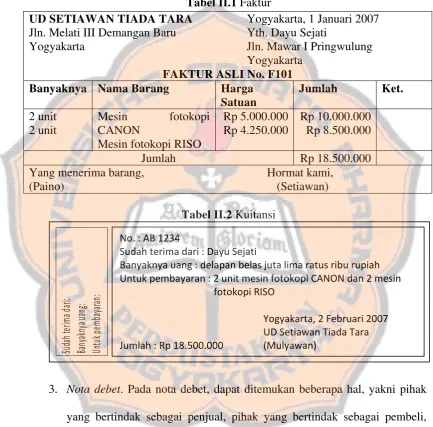

1. Faktur. Pada faktur, dapat ditemukan beberapa hal, yakni pihak yang bertindak sebagai penjual, pihak yang bertindak sebagai pembeli, nama perusahaan penjual, orang yang bertanggung jawab atas terjadinya transaksi, dan objek dari transaksi tersebut. Berikut adalah contoh faktur. (lihat Tabel II.1)

perusahaan, orang yang bertanggung jawab atas terjadinya transaksi, jumlah uang tunai yang diterima pihak penjual, dan objek dari transaksi tersebut. Berikut adalah contoh kuitansi. (lihat Tabel II.2)

Tabel II.1 Faktur UD SETIAWAN TIADA TARA

Jln. Melati III Demangan Baru Yogyakarta

Yogyakarta, 1 Januari 2007 Yth. Dayu Sejati

Jln. Mawar I Pringwulung Yogyakarta

FAKTUR ASLI No. F101 Banyaknya Nama Barang Harga

Satuan

Mesin fotokopi RISO

Rp 5.000.000

Tabel II.2 Kuitansi 3.

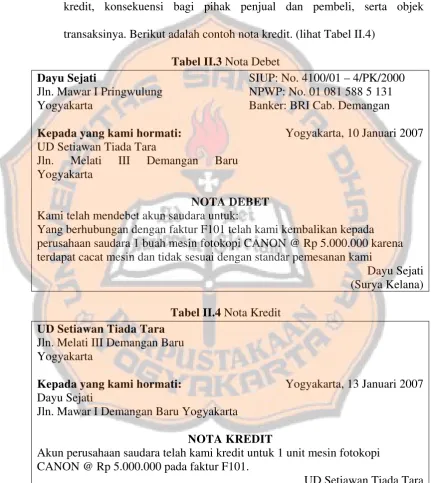

3. Nota debet. Pada nota debet, dapat ditemukan beberapa hal, yakni pihak yang bertindak sebagai penjual, pihak yang bertindak sebagai pembeli, nama perusahaan, nama orang yang bertanggung jawab terhadap pengiriman nota debet, konsekuensi bagi pihak penjual dan pembeli, serta objek transaksinya. Berikut adalah contoh nota debet. (lihat Tabel II.3)

Su

Sudah terima dari : Dayu Sejati

Banyaknya uang : delapan belas juta lima ratus ribu rupiah Untuk pembayaran : 2 unit mesin fotokopi CANON dan 2 mesin

fotokopi RISO

Yogyakarta, 2 Februari 2007

UD Setiawan Tiada Tara

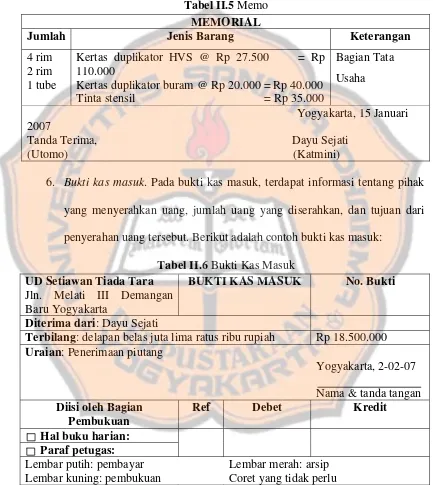

4. Nota kredit. Pada nota kredit, terdapat beberapa hal, yakni pihak yang bertindak sebagai penjual, pihak yang bertindak sebagai pembeli, nama perusahaan, orang yang bertanggung jawab terhadap pengiriman nota kredit, konsekuensi bagi pihak penjual dan pembeli, serta objek transaksinya. Berikut adalah contoh nota kredit. (lihat Tabel II.4)

Tabel II.3 Nota Debet Dayu Sejati

Jln. Mawar I Pringwulung Yogyakarta

SIUP: No. 4100/01 – 4/PK/2000 NPWP: No. 01 081 588 5 131 Banker: BRI Cab. Demangan Kepada yang kami hormati:

UD Setiawan Tiada Tara

Jln. Melati III Demangan Baru Yogyakarta

Yogyakarta, 10 Januari 2007

NOTA DEBET Kami telah mendebet akun saudara untuk:

Yang berhubungan dengan faktur F101 telah kami kembalikan kepada perusahaan saudara 1 buah mesin fotokopi CANON @ Rp 5.000.000 karena terdapat cacat mesin dan tidak sesuai dengan standar pemesanan kami

Dayu Sejati (Surya Kelana) Tabel II.4 Nota Kredit

UD Setiawan Tiada Tara Jln. Melati III Demangan Baru Yogyakarta

Kepada yang kami hormati: Dayu Sejati

Jln. Mawar I Demangan Baru Yogyakarta

Yogyakarta, 13 Januari 2007

NOTA KREDIT

Akun perusahaan saudara telah kami kredit untuk 1 unit mesin fotokopi CANON @ Rp 5.000.000 pada faktur F101.

5. Memo. Pada memo, yang dapat ditemukan, antara lain pimpinan perusahaan yang mengeluarkan memo dan jenis serta jumlah barang yang berkurang. Berikut adalah contoh memo:

Tabel II.5 Memo MEMORIAL

Jumlah Jenis Barang Keterangan

4 rim 2 rim 1 tube

Kertas duplikator HVS @ Rp 27.500 = Rp 110.000

Kertas duplikator buram @ Rp 20.000 = Rp 40.000 Tinta stensil = Rp 35.000

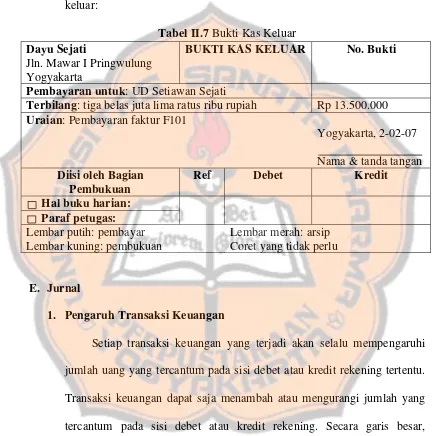

6. Bukti kas masuk. Pada bukti kas masuk, terdapat informasi tentang pihak yang menyerahkan uang, jumlah uang yang diserahkan, dan tujuan dari penyerahan uang tersebut. Berikut adalah contoh bukti kas masuk:

Tabel II.6 Bukti Kas Masuk UD Setiawan Tiada Tara

Jln. Melati III Demangan Baru Yogyakarta

BUKTI KAS MASUK No. Bukti

Diterima dari: Dayu Sejati

Terbilang: delapan belas juta lima ratus ribu rupiah Rp 18.500.000 Uraian: Penerimaan piutang

Yogyakarta, 2-02-07 Nama & tanda tangan Diisi oleh Bagian

Pembukuan

Ref Debet Kredit

Hal buku harian: Paraf petugas: Lembar putih: pembayar Lembar kuning: pembukuan

Lembar merah: arsip

Coret yang tidak perlu

wewenang untuk itu. Pada bukti kas keluar,terdapat informasi tentang pihak yang mengeluarkan uang, jumlah uang yang dikeluarkan, dan tujuan dari pengeluaran uang tersebut. Berikut adalah contoh dari bukti kas keluar:

Tabel II.7 Bukti Kas Keluar Dayu Sejati

Jln. Mawar I Pringwulung Yogyakarta

BUKTI KAS KELUAR No. Bukti

Pembayaran untuk: UD Setiawan Sejati

Terbilang: tiga belas juta lima ratus ribu rupiah Rp 13.500.000 Uraian: Pembayaran faktur F101

Yogyakarta, 2-02-07 Nama & tanda tangan Diisi oleh Bagian

Pembukuan

Ref Debet Kredit

Hal buku harian: Paraf petugas: Lembar putih: pembayar Lembar kuning: pembukuan

Lembar merah: arsip

Coret yang tidak perlu

E. Jurnal

1. Pengaruh Transaksi Keuangan

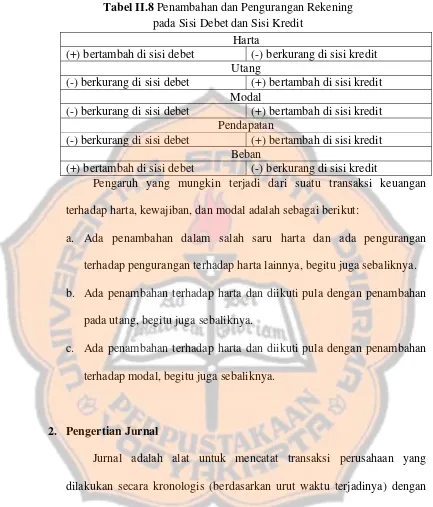

Tabel II.8 Penambahan dan Pengurangan Rekening pada Sisi Debet dan Sisi Kredit

Harta

(+) bertambah di sisi debet (-) berkurang di sisi kredit Utang

(-) berkurang di sisi debet (+) bertambah di sisi kredit Modal

(-) berkurang di sisi debet (+) bertambah di sisi kredit Pendapatan

(-) berkurang di sisi debet (+) bertambah di sisi kredit Beban

(+) bertambah di sisi debet (-) berkurang di sisi kredit

Pengaruh yang mungkin terjadi dari suatu transaksi keuangan terhadap harta, kewajiban, dan modal adalah sebagai berikut:

a. Ada penambahan dalam salah saru harta dan ada pengurangan terhadap pengurangan terhadap harta lainnya, begitu juga sebaliknya. b. Ada penambahan terhadap harta dan diikuti pula dengan penambahan

pada utang, begitu juga sebaliknya.

c. Ada penambahan terhadap harta dan diikuti pula dengan penambahan terhadap modal, begitu juga sebaliknya.

2. Pengertian Jurnal

Dengan menggunakan jurnal, tiap-tiap transaksi dicatat secara utuh pada satu tempat, sedangkan dalam buku besar sebagian dari transaksi dicatat pada satu akun dan sebagian lagi dalam akun yang lain. Jurnal adalah catatan berupa pendebetan dan pengkreditan yang merupakan pengaruh dari transaksi-transaksi secara kronologis beserta penjelasan-penjelasan yang diperlukan untuk transaksi-transaksi tersebut. Pada waktu-waktu tertentu (mungkin setiap hari atau seminggu sekali) pendebetan dan pengkreditan tersebut dipindahkan ke akun-akun buku besar. Data-data transaksi yang terkumpul di buku besar merupakan sumber untuk menyusun laporan-laporan keuangan (Jusup, 1997:120-121).

Hingga saat ini, pencatatan transaksi dilakukan langsung ke buku besar. Pencatatan dengan model seperti ini memiliki banyak kelemahan, antara lain:

a. Bila perusahaan menggunakan akun dalam bentuk kartu, setiap kali akan mencatat transaksi harus mencari akun yang terlibat kemudian mengembalikan lagi ke tempatnya dan kemudian mencari akun pasangannya. Untuk transaksi berikutnya hal yang sama akan dilakukan. Atau bila perusahaan menggunakan akun-akun berwujud halaman-halaman sebuah buku, maka yang terjadi setiap kali akan mencatat buku tersebut harus dibolak-balik halamannya sampai akun yang dicari ditemukan.

Untuk mengatasi kelemahan-kelemahan tersebut, sebelum dicatat ke dalam akun buku besar, transaksi sebaiknya dicatat dahulu dalam suatu buku catatan secara kronologis sesuai dengan urutan tanggal terjadinya. Inilah yang disebut dengan jurnal (Suwardjono, 2003:144).

3. Format Jurnal

Dalam praktik akuntansi dikenal berbagai bentuk jurnal, mulai dari yang sederhana sampai pada yang rumit. Namun, pada penelitian ini hanya akan digunakan bentuk jurnal yang paling sederhana. Jurnal tersebut sering disebut dengan jurnal dua kolom karena kolom-kolom yang tersedia digunakan untuk mencatat jumlah rupiah yang didebet dan jumlah rupiah yang dikredit.

Nama akun beserta jumlah rupiahnya yang dicatat dalam buku jurnal untuk tiap transaksi sering disebut dengan ayat jurnal (journal entry). Nama akun yang digunakan dalam menjurnal harus sama dengan nama akun yang digunakan dalam buku besar.

Berikut adalah format jurnal dua kolom (Widodo, 2005:65): Tabel II.9 Jurnal Dua Kolom

Tahun: 20…(a) Halaman: …(b)

Tanggal Keterangan Ref Debet Kredit

(c) (d) (e) (f) (f)

Keterangan:

a. Tahun; diisi dengan tahun pembuatan jurnal.

c. Tanggal; kolom pertama diisi dengan bulan, sedangkan kolom yang kedua diisi dengan tanggal.

d. Keterangan; digunakan untuk mencatat rekening. Nama akun yang dicatat di debet ditulis di tepi sisi kiri, sedangkan nama akun yang dikredit ditulis agak menjorok ke kanan di bawah akun debet. Di bawah nama akun diberi keterangan ringkas tentang transaksi untuk memudahkan dalam pemberian keterangan pada waktu posting ke buku besar.

e. Ref (kependekan dari Referensi); diisi dengan nomor akun dan dilakukan ketika pemindahan akun tersebut ke buku besar (posting). f. Debet dan Kredit; debet diisi dengan jumlah rupiah untuk akun yang

didebet dan kredit diisi dengan jumlah rupiah untuk akun yang dikredit.

F. Buku Besar

1. Pengertian Buku Besar

besar dapat berbentuk lembaran formulir (kartu) dan ada juga berupa kumpulan formulir (kartu) yang sudah dijilid berbentuk buku.

Ada pula yang menyebut buku besar dengan general ledger yang merupakan kumpulan dari akun-akun. Sedangkan akun berasal dari kata account yang berarti perkiraan atau rekening (Widodo, 2005:68).

2. Format Buku Besar

Ada empat format buku besar (akun) yang sering ditemui dalam praktik akuntansi, namun dalam penelitian ini format yang akan digunakan adalah buku besar dengan format empat kolom. Pada buku besar empat kolom, terdapat kolom debet dan kredit pertama yang digunakan untuk mencatat mutasi akun yang bersangkutan, sedangkan kolom debet dan kredit kedua digunakan untuk mencatat saldo dari akun yang bersangkutan. Berikut adalah format akun buku besar empat kolom (Widodo, 2005: 70):

Tabel II.10 Buku Besar Empat Kolom

Nama Akun: … No. Akun: …

Saldo

Tgl Keterangan Ref Debet Kredit

Debet Kredit

3. Posting

Urut-urutan kegiatan memindahkan ke akun buku besar harus sejalan dengan urut-urutan mendebit dan mengkredit dari jurnal (Jusup, 1997:125).

Dalam penelitian ini, posting dilakukan dengan cara manual, maka cara yang ditempuh adalah sebagai berikut:

a. Tanggal dan jumlah yang dicatat dalam jurnal dicatat kembali dalam rekening yang bersangkutan. Apabila jumlah dicatat di sisi debet dalam jurnal, maka posting harus dilakukan ke sisi debet akun, sebaliknya bila di dalam jurnal dicatat di sisi kredit, maka posting harus dilakukan ke sisi kredit akun. Cara mencatat tahun, bulan, dan tanggal, sama dengan yang dilakukan dalam jurnal.

b. Apabila posting telah dilakukan, nomor halaman jurnal harus dituliskan dalam kolom Ref di akun.

c. Berikutnya adalah menuliskan nomor akun yang telah diposting pada Nomor Akun dalam jurnal. Prosedur ini mempunyai dua tujuan, yaitu: 1) Untuk menunjukkan bahwa jurnal tersebut telah diposting.

2) Untuk menunjukkan hubungan antara jurnal dan akun di buku besar.

G. Neraca Saldo (Sisa)

dinamakan saldo kredit. Saldo menggambarkan jumlah yang tersisa pada suatu saat tertentu. Setiap akhir masa tertentu, perusahaan biasanya menyusun suatu daftar saldo akun yang terdapat di buku besar. Daftar saldo inilah yang disebut dengan neraca saldo (Jusup, 1997: 137). Tahap pertama dalam pembuatan neraca saldo, tentu saja, adalah menentukan saldo akhir dari masing-masing akun yang terdapat dalam buku besar (Niswonger dan Fees, 1976:57).

Daftar sisa (neraca saldo) adalah suatu daftar yang berisi semua saldo akun buku besar yang dicatat secara sistematis menurut nomor kode akun buku besar yang dipergunakan oleh suatu perusahaan (Widodo, 2005:79). Cara menyusun daftar sisa adalah sebagai berikut:

1. Langkah pertama adalah menentukan saldo masing-masing akun buku besar. Pada penelitian ini, menggunakan buku besar empat kolom, maka jumlah saldo diambil dari kolom saldo akun buku besar pada baris paling akhir.

2. Langkah kedua adalah mencatatkan saldo-saldo dari semua akun buku besar ke dalam daftar sisa. Akun buku besar yang bersaldo debet dicatatkan ke dalam kolom debet daftar sisa. Sedangkan yang bersaldo kredit dicatatkan ke dalam kolom kredit daftar sisa.

Format neraca saldo adalah sebagai berikut: Tabel II.11 Neraca Saldo

Perusahaan XXX Neraca Saldo Per 31 Januari 2007

Saldo

No. Akun Nama Akun

Debet Kredit

(a) (b) (c) (c)

Keterangan:

a. Kolom nomor akun, diisi dengan nomor kode masing-masing akun buku besar.

b. Kolom nama akun, diisi dengan nama akun buku besar yang bersangkutan. c. Kolom debet dan kredit diisi dengan saldo akun buku besar yang

bersangkutan.

H. Jurnal Penyesuaian

1. Pengertian Jurnal Penyesuaian

Penyesuaian berarti pencatatan atau pengakuan (penjurnalan dan pengakunan) data-data transaksi tertentu pada akhir periode sehingga jumlah rupiah yang terdapat dalam tiap akun sesuai dengan kenyataan pada akhir periode tersebut dan laporan (statement) keuangan yang dihasilkan menggambarkan keadaanya senyatanya pada tanggal neraca. Untuk itu, diperlukan jurnal yang dinamakan jurnal penyesuaian (adjusting entries). Bila belum disesuaikan, neraca saldo yang telah disusun belum siap menjadi laporan keuangan. Hal tersebut disebabkan oleh saldo-saldo tertentu yang tidak menggambarkan keadaan senyatanya atau jumlah yang nyata (Suwardjono, 2003:161-162).

mencerminkan keadaan harta, utang, modal, pendapatan, dan beban sesungguhnya. Oleh karena itu, akun-akun tersebut perlu disesuaikan atau dikoreksi (Widodo, 2005:80).

Ayat jurnal yang diperlukan untuk mencatat transaksi intern yang terjadi pada akhir periode akuntansi disebut dengan ayat jurnal penyesuaian. Dalam arti luas, kadang-kadang ayat jurnal ini dikatakan sebagai koreksi terhadap buku besar. Ayat jurnal penyesuaian akan dicatat langsung ke akun-akun yang bersangkutan (Niswonger dan Fees, 1976:62).

2. Tujuan Proses Penyesuaian

Tujuan dari proses penyesuaian adalah (Widodo, 2005:80):

a. Agar setiap akun riil, khususnya akun-akun aktiva dan akun-akun utang, menunjukkan jumlah yang sebenarnya pada akhir periode.

b. Agar setiap akun nominal (akun-akun pendapatan dan akun-akun beban), menunjukkan jumlah yang seharusnya diakui dalam suatu periode.

3. Proses Penyesuaian

Saldo-saldo di dalam neraca saldo yang memerlukan penyesuaian adalah sebagai berikut (Jusup, 1997:180):

menjadi hak perusahaan tetapi belum diterima pada akhir periode bersangkutan, maka pada akhir periode harus dibuat jurnal penyesuaian untuk mengakui jumlah pendapatan yang belum diterima tersebut sebagai pendapatan.

Contoh: PT Maju Mundur menyewakan gedung seharga Rp 10.000.000 kepada UD Setia Jaya untuk 10 bulan mulai tanggal 1 November 2006, dengan pembayaran dilakukan di belakang per 1 September 2007. Mulai tanggal 1 November 2006 sampai dengan 31 Desember 2006, sebagai pemilik gedung, PT Maju Mundur sudah memberikan jasa sewa, maka yang sudah menjadi pendapatan sewa adalah: 2/10 x Rp 10.000.000 = Rp 2.000.000. Jadi jurnal yang dibuat oleh PT Maju Mundur adalah:

Tanggal Akun Buku Besar Ref Debet Kredit Des 31 Piutang pendapatan sewa

Pendapatan sewa

Rp 2.000.000

Rp 2.000.000

b. Utang beban, yaitu beban-beban yang sudah menjadi kewajiban perusahaan tetapi belum dicatat. Biaya-biaya yang sudah menjadi beban pada suatu akhir periode tetapi sampai akhir periode yang bersangkutan belum dibayar, harus dicantumkan dalam neraca sebagai utang beban dan harus termasuk pula dalam saldo akun beban.

periode 2006. Jadi jurnal penyesuaian yang dibuat oleh PT Maju Mundur adalah:

Tanggal Akun Buku Besar Ref Debet Kredit Des 31 Beban gaji

Utang gaji

Rp 1.000.000

Rp 1.000.000

c. Pendapatan diterima di muka, yaitu pendapatan yang sudah diterima, tetapi sebenarnya merupakan pendapatan untuk periode yang akan datang. Bila perusahaan belum menyelesaikan jasa yang dipesan oleh pelanggan tetapi telah menerima pembayaran atas jasa tersebut, maka penerimaannya disebut sebagai pendapatan diterima di muka.

Contoh: Pada tanggal 1 November 2006 PT Maju Mundur, menerima uang sewa gedung untuk 10 bulan dari UD Setia Jaya sebesar Rp 10.000.000. Maka, pendapatan sewa gedung PT Maju Mundur sampai dengan tanggal 31 Desember 2006 adalah sebesar: 2/10 x Rp 10.000.000 = Rp 2.000.000 dan yang belum menjadi pendapatan diterima di muka adalah: 8/10 x Rp 10.000.000 = Rp 8.000.000. Jadi jurnal penyesuaian yang dibuat oleh PT Maju Mundur adalah:

Tanggal Akun Buku Besar Ref Debet Kredit Des 31 Pendapatan sewa

Sewa diterima di muka

Rp 8.000.000

Rp 8.000.000

akuntansi, maka perlu dilakukan jurnal penyesuaian untuk dapat mengetahui beban yang sesungguhnya terjadi pada periode tersebut. Contoh: UD Setia Jaya menyewa gedung mulai tanggal 1 November 2006 dari PT Maju Mundur untuk 10 bulan Rp 10.000.000 dan pembayaran dilakukan di muka per 1 November 2006. Maka, beban sewa sampai tanggal 31 Desember 2006 adalah sebesar: 2/10 x Rp 10.000.000 = Rp 2.000.000 dan yang masih merupakan sewa dibayar di muka sampai tanggal 31 Desember 2006 adalah: 8/10 x Rp 10.000.000 = Rp 8.000.000. Jadi jurnal penyesuaian yang dibuat oleh UD Setia Jaya adalah:

Tanggal Akun Buku Besar Ref Debet Kredit Des 31 Beban sewa

Sewa dibayar di muka

Rp 2.000.000

Rp 2.000.000

adanya piutang yang tak dapat ditagih, dapat dicatat dalam pembukuan dengan dua cara, yaitu:

1) Pada saat ada kepastian bahwa piutang tidak mungkin dapat ditagih.

2) Pada periode di mana penjualan kredit terjadi.

Contoh: Pendapatan PT Maju Mundur sampai 31 Desember 2006 adalah sebesar Rp 57.500.000. Taksiran kerugian piutang sebesar 5% dari pendapatan tersebut. Maka, besarnya kerugian piutang adalah: 5% x Rp 57.500.000 = Rp 2.875.000. Jadi jurnal yang dibuat oleh PT Maju Mundur adalah:

Tanggal Akun Buku Besar Ref Debet Kredit Des 31 Kerugian piutang

Cadangan kerugian piutang

Rp 2.875.000

Rp 2.875.000

metode jumlah angka tahun. Namun, pada penelitian ini, hanya akan dibahas penentuan besarnya penyusutan dengan metode garis lurus. Contoh: Pada tanggal 1 November 2006 dibeli peralatan kantor seharga Rp 45.000.000. Umur ekonomis aktiva tersebut ditaksir selama 5 tahun dan nilai residunya sebesar Rp 5.000.000. Maka, besarnya penyusutan peralatan kantor sampai dengan 31 Desember 2006 adalah sebesar: [(Rp 45.000.000-Rp 5.000.000)/5 tahun] x 2/12 = Rp 1.333.333. Jadi jurnal penyesuaiannya adalah:

Tanggal Akun Buku Besar Ref Debet Kredit Des 31 Depresiasi peralatan kantor

Akumulasi penyusutan peralatan kantor

Rp 1.333.333

Rp 1.333.333

Contoh: Pada tanggal 31 Desember 2006, pada neraca saldo terdapat saldo akun perlengkapan sebesar Rp 3.500.000, tetapi setelah diadakan perhitungan persediaan di gudang, nilai persediaan yang ada sebesar Rp 700.000. Maka, pemakaian perlengkapan sampai 31 Desember 2006 adalah: Rp 3.500.000 – Rp 700.000 = Rp 2.800.000. Jadi jurnal penyesuaiannya adalah:

Tanggal Akun Buku Besar Ref Debet Kredit Des 31 Beban perlengkapan

Perlengkapan

Rp 2.800.000

Rp 2.800.000

I. Kertas Kerja (Worksheet) 1. Pengertian Kertas Kerja

Kertas kerja, atau sering juga disebut dengan neraca saldo, adalah suatu kertas dengan kolom-kolom (lajur-lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan-laporan keuangan dengan cara yang sistematis. Dalam kertas kerja, saldo akun-akun buku besar disesuaikan, diseimbangkan, dan disusun menurut cara-cara yang sesuai dengan penyusunan rekening-rekening dalam laporan keuangan.

2. Tujuan Pemakaian Kertas Kerja

Tujuan dari pemakaian kertas kerja adalah: a. Untuk memudahkan penyusunan laporan keuangan.

b. Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal.

c. Untuk mempermudah menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian.

3. Format dan Proses Penyusunan Kertas Kerja

Kertas kerja tidak memiliki format standar. Perusahaan dapat menentukan format yang paling sesuai dengan kebutuhaannya. Kertas kerja dapat berisi kolom-kolom yang terdiri dari 6 kolom, 8 kolom, 10 kolom, 12 kolom, atau bahkan 14 kolom. Kertas kerja perusahaan pemanufakturan biasanya memuat kolom yang lebih banyak dibandingkan dengan kertas kerja perusahaan jasa. Format yang sering digunakan adalah format kertas kerja yang terdiri dari 10 kolom. Berikut adalah contoh dari format kertas kerja 10 kolom:

Tabel II.12 Kertas Kerja Perusahaan XXX

Kertas Kerja Per 31 Desember 20xx Neraca Saldo

Prasesuaian

Penyesuaian Neraca Saldo Disesuaikan

Keterangan:

a. Kolom ini diisi nomor dan nama akun sesuai dengan daftar akun yang terdapat dalam buku besar atau neraca saldo.

b. Kolom ini diisi dengan angka-angka saldo akun buku besar.

c. Kolom ini diisi dengan angka hasil analisis data penyesuaian. Pengisian ini sudah tanpa menulis ulang nama akun, tetapi tinggal mencari pasangan akun yang sesuai dengan analisis data penyesuaian. Untuk memudahkan identifikasi, pasangan angka atau jumlah rupiah yang dimasukkan dalam kolom ini sebaiknya diberi indeks.

d. Kolom ini diisi dengan hasil penggabungan atau penjumlahan angka yang ada di dalam empat kolom sebelumnya dengan memperhatikan debet dan kreditnya. Dengan kata lain, saldo sebelum penyesuaian digabung dengan penyesuaian akan menghasilkan saldo penyesuaian. e. Kolom-kolom ini semata-mata digunakan untuk memisahkan

akun-akun yang membentuk laporan laba rugi dan neraca. Kolom laba rugi juga digunakan untuk menentukan angka laba bersih perusahaan (Suwardjono, 2003:174).

J. Laporan Keuangan

usaha yang dicapai dalam suatu periode waktu tertentu, sedangkan neraca dibuat dengan maksud untuk menggambarkan posisi keuangan suatu organisasi pada suatu saat tertentu (Jusup, 1997:21).

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan dan pengikhtisaran, yaitu berupa ringkasan transaksi-transaksi yang bersifat keuangan selama satu periode akuntansi yang bersangkutan. Secara periodik, pemilik perusahaan harus mengetahui posisi keuangan perusahaan dan juga hasil operasi dari perusahaan tersebut.

Laporan keuangan berfungsi sebagai penyedia informasi keuangan tentang organisasi/perusahaan yang akan digunakan oleh berbagai pihak yang berkepentingan. Laporan keuangan yang penting adalah laporan laba rugi dan neraca. Laporan keuangan harus disusun berdasarkan prinsip-prinsip akuntansi yang lazim (sesuai dengan prinsip akuntansi Indonesia atau Standar Akuntansi Keuangan) (Widodo, 2005: 106-107).

Laporan keuangan yang biasanya disusun oleh manajemen perusahaan terdiri dari:

1. Laporan Laba Rugi

dari beban, perusahaan dikatakan memperoleh laba. Sedangkan apabila yang terjadi sebaliknya, perusahaan dikatakan menderita rugi.

Tiga elemen pokok laba rugi adalah sebagai berikut:

a. Pendapatan adalah aliran penerimaan kas atau harta lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa. Pendapatan dibedakan menjadi dua macam, yaitu:

1) Pendapatan usaha adalah pendapatan yang diperoleh dari usaha pokok perusahaan. Contoh: pada bengkel motor, maka usaha pokoknya adalah memberikan jasa perbaikan motor.

2) Pendapatan di luar usaha adalah pendapatan yang diperoleh dari kegiatan di luar usaha pokok perusahaan. Contoh: pada bengkel motor, maka pendapatan di luar usahanya berasal dari penjualan drum dan oli bekas.

b. Beban adalah harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi/dikeluarkan untuk menghasilkan pendapatan. Beban dapat dibedakan menjadi dua macam, yaitu:

1) Beban usaha adalah beban yang berkaitan langsung dengan usaha pokok. Contoh: pada bengkel motor, beban usahanya adalah beban gaji karyawan, beban perlengkapan, dan beban listrik.

c. Laba atau rugi adalah selisih lebih atau kurang antara pendapatan dengan biaya. Menurut Niswonger, Warren, Reeve, dan Fees (1999:2), keuntungan/laba adalah selisih di antara jumlah yang diterima dari pelanggan atas barang dan jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya dalam menghasilkan barang atau jasa tersebut.

Berikut adalah contoh dari laporan laba rugi: Tabel II.13 Laporan Laba Rugi Perusahaan Jasa Bengkel “Nusantara”

Laporan Laba Rugi

Untuk Tahun yang Berakhir 31 Desember 2006 Pendapatan usaha

Pendapatan di luar usaha Beban-beban di luar usaha: a. Beban bunga xxx

2. Laporan Perubahan Modal

modal pemilik. Sebaliknya, jika perusahaan menderita rugi, modal pemilik akan berkurang. Namun, modal pemilik juga dapat berubah karena adanya pengambilan harta perusahaan untuk keperluan pribadi pemilik atau adanya tambahan investasi pemilik.

Laporan perubahan modal ini merupakan ‘jembatan’ antara laporan laba rugi dengan neraca. Data laba atau rugi yang tercantum pada laporan laba rugi akan mempengaruhi modal yang tercantum pada neraca. Pengaruh laba atau rugi terhadap modal diperhitungkan dalam laporan perubahan modal. Untuk lebih jelasnya, berikut adalah contoh dari laporan perubahan modal:

Tabel II.14 Laporan Perubahan Modal Perusahaan Jasa Bengkel “Nusantara”

Laporan Perubahan Modal

Untuk Tahun yang Berakhir 31 Desember 2006 Modal, 1 Januari 2006

Tambah: Laba, 2006 Kurang: Pengambilan prive Modal, 31 Desember 2006

xxx xxx xxx xxx xxx

3. Laporan Neraca

Neraca adalah suatu daftar yang disusun secara sistematis, yang menggambarkan posisi harta, utang, dan modal yang dimiliki perusahaan pada suatu saat tertentu. Elemen-elemen pada neraca adalah sebagai berikut:

harta yang paling mudah dan cepat proses pencairannya. Macam-macam aktiva adalah sebagai berikut:

1) Aktiva lancar, terdiri dari kas, piutang usaha, dan lain-lain. 2) Aktiva tetap, terdiri dari tanah, gedung, kendaraan, dan lain-lain. 3) Aktiva tidak berwujud.

4) Investasi jangka panjang. 5) Aktiva lain-lain.

b. Utang adalah kewajiban yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat tertentu di masa yang akan datang. Utang disajikan dalam neraca menurut urutan saat pelunasannya atau tanggal jaruh temponya. Utang terdiri dari:

1) Utang lancar.

2) Utang jangka panjang.

c. Modal disajikan dalam neraca di bawah utang. Modal merupakan hak pemilik perusahaan atas kekayaan (aktiva) perusahaan. Besarnya hak pemilik sama dengan aktiva bersih perusahaan, yaitu selisih antara aktiva dan utang.

Neraca dapat disajikan dengan dua cara, yaitu:

Tabel II.15 Neraca Bentuk Skontro Perusahaan Jasa Bengkel “Nusantara”

Laporan Neraca Per 31 Desember 2006 AKTIVA

Aktiva Lancar: • Kas

• Piutang usaha • Persediaan

Jumlah Aktiva xxx Jumlah Pasiva xxx

b. Laporan (report form) adalah bentuk neraca yang disusun berurutan ke bawah, mulai dari elemen-elemen aktiva, kemudian dilanjutkan elemen-elemen utang dan modal. Jumlah aktiva yang terdapat di sebelah atas harus sama dengan jumlah pasiva (utang dan modal) di sebelah bawah. Berikut adalah contoh neraca bentuk laporan:

Tabel II.16 Neraca Bentuk Laporan Perusahaan Jasa Bengkel “Nusantara” Laporan Neraca Per 31 Desember 2006 AKTIVA

Aktiva Lancar: • Kas

• Piutang usaha • Dll

Jumlah Aktiva xxx

PASIVA Utang usaha

Modal, 31 Desember 2006

xxx xxx

4. Laporan Arus Kas

Laporan arus kas adalah suatu laporan keuangan yang menyajikan informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode (Widodo, 2005:49). Dari laporan arus kas, pengguna akuntansi dapat memperoleh informasi untuk mengevaluasi kegiatan manajemen dalam kegiatan operasi, investasi, dan pendanaan. Arus kas diklasifikasikan menjadi tiga kelompok yang berbeda, yaitu:

a. Kegiatan Operasi, yang terdiri dari pos-pos:

1) Penerimaan dari: penjualan barang dan atau jasa dan pendapatan investasi (dividen dan bunga).

2) Pengeluran dari: pembelian barang dagangan, gaji dan upah, pajak penghasilan dan pajak lainnya, bunga pinjaman, serta biaya macam-macam.

b. Kegiatan Investasi, yang terdiri dari pos-pos:

1) Penerimaan dari: penjualan harta tetap dan hasil penjualan investasi jangka panjang.

2) Pengeluaran dari: pembelian harta tetap, pembelian investasi (saham dan atau obligasi), dan pemberian pinjaman kepada anak perusahaan.

c. Kegiatan Pendanaan, yang terdiri dari pos-pos:

2) Pengeluaran dari: pembayaran dividen, pembelian kembali saham perusahaan, pelunasan utang jangka panjang, serta pembayaran kontrak atau jaminan (Suwardjono, 2003:84-85).

K. Penelitian dan Pengembangan

Penelitian dan pengembangan adalah suatu proses atau langkah-langkah untuk mengembangkan suatu produk baru atau menyempurnakan produk yang telah ada, yang dapat dipertanggungjawabkan (Sukmadinata, 2006:164). Produk yang dimaksudkan dalam penelitian ini adalah produk berbentuk perangkat keras (hardware), berupa buku praktik siklus akuntansi perusahaan jasa.

Metode penelitian dan pengembangan tersebut merupakan salah satu bentuk metode penelitian kualitatif. Menurut Kirk dan Miller (1986), definisi penelitian kualitatif adalah tradisi tertentu dalam ilmu pengetahuan sosial yang secara fundamental bergantung dari pengamatan pada manusia, baik dalam kawasannya maupun dalam peristilahannya.

Menurut David Williams (1995), penelitian kualitatif adalah pengumpulan data pada suatu latar alamiah, dengan menggunakan metode alamiah, dan dilakukan oleh orang atau peneliti secara alamiah.

Denzin dan Lincoln (1987) menyatakan bahwa penelitian kualitatif adalah penelitian yang menggunakan latar alamiah, dengan maksud menafsirkan fenomena yang terjadi dan dilakukan dengan jalan melibatkan berbagai metode yang ada.

Dari beberapa pendapat mengenai penelitian kualitatif di atas, Moleong (2007:4-6) mensintesiskan bahwa penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Langkah-langkah pelaksanaan strategi penelitian dan pengembangan yang akan dilakukan mengikuti pola menurut Borg dan Gall (1989), dalam buku Sukmadinata (2006:171). Langkah-langkah tersebut adalah:

1. Penelitian dan pengumpulan data (research and information collecting). Pengukuran kebutuhan, studi literatur, penelitian dalam skala kecil, dan pertimbangan-pertimbangan dari segi nilai.

atau langkah-langkah penelitian, dan kemungkinan pengujian dalam lingkup terbatas.

3. Pengembangan produk awal (develop preliminary form of product). Pengembangan bahan pembelajaran, proses pembelajaran, dan instrumen evaluasi.

4. Uji coba lapangan awal (preliminary field testing). Uji coba di lapangan pada 1 sampai 3 sekolah dengan 6 sampai dengan 12 subjek uji coba. Selama uji coba diadakan pengamatan, wawancara, dan pengedaran angket.

5. Merevisi hasil uji coba (main product revision). Memperbaiki atau menyempurnakan hasil uji coba.

6. Uji coba lapangan (main field testing). Melakukan uji coba yang lebih luas pada 5 sampai dengan 15 sekolah dengan 30 sampai dengan 100 orang subjek uji coba.

7. Penyempurnaan produk hasil uji coba lapangan (operational product revision). Menyempurnakan produk hasil uji lapangan.

8. Uji pelaksanaan lapangan (operational field testing and preliminary product revision). Dilaksanakan pada 10 sampai dengan 30 sekolah melibatkan 40 sampai dengan 200 subjek. Pengujian dilakukan melalui angket, wawancara, observasi, dan analisis hasilnya.

10.Diseminasi dan implementasi (dissemination and implementation). Melaporkan hasilnya dalam pertemuan profesional dan dalam jurnal, bekerja sama dengan penerbit untuk penerbitan. Memonitor penyebaran dan pengontrolan kualitas.

L. Pertanyaan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan, maka dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Bagaimana tahapan-tahapan mengembangkan buku praktik siklus akuntansi perusahaan jasa?

49

BAB III

METODOLOGI PENELITIAN

A. Model Pengembangan

Penelitian ini dilakukan dengan menggunakan metode penelitian dan pengembangan (research and development). Metode penelitian dan pengembangan tersebut merupakan salah satu bentuk metode penelitian kualitatif. Produk yang akan dikembangkan adalah buku praktik siklus akuntansi perusahaan jasa untuk siswa SMA jurusan IPS kelas XI atau SMK jurusan akuntansi kelas X.

Model pengembangan yang digunakan adalah model prosedural. Artinya bahwa pengembangan dilakukan berdasarkan langkah-langkah yang telah ditentukan hingga menghasilkan produk yang dapat digunakan sebagai sarana belajar bagi guru dan siswa di sekolah.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian akan dilakukan di 8 sekolah, baik SMA maupun SMK, serta 1 universitas yang terletak di wilayah Kabupaten Sleman. Tempat-tempat penelitian tersebut dapat dilihat pada Tabel III.1.