commit to user

i

ABSTRAK

Analisis Efisiensi Perbankan Syariah di Indonesia Tahun 2010 dengan

Metode Pendekatan data Envelopment Analysis (DEA)

SORAYA ISNAENI

F0108023

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Efisiensi dalam dunia perbankan meerupakan salah satu parameter kinerja yang cukup populer, banyak digunakan karena merupakan jawaban atas kesulitan – kesulitan dalam menghitung ukuran – ukuran kinerja perbankan.

Salah satu cara mengetahui kinerja perbankan syariah sendiri dapat dilihat dari tingkat efisiensinya, sehingga penelitian ini bertujuan untuk mengetahui dan menganalisis tingkat efisiensi teknik perbankan syariah di Indonesia tahun 2010, yang terdiri dari 10 Bank Umum Syariah (BUS) dan 5 Unit Usaha Syariah (UUS). Dalam penelitian ini metode yang digunakan adalah Data Envelopment Analysis (DEA), dimana variabel yang digunakan terdiri dari input (simpanan, aset, dan biaya tenaga kerja) dan output (pembiayaan dan pendapatan operasional)

Hasil penelitian ini menunjukan bahwa Bank Umum Syariah yang sudah mencapai tingkat efisiensi 100% adalah Bank Muamalat Indonesia, Bank Mega Syariah, Bank Negara Indonesia Syariah, Bank Panin Syariah, Bank Syariah Bukopin, dan Bank Victoria Syariah. Sedangkan Unit Usaha Syariah yang sudah mencapai tingkat efisiensi 100% adalah BII (Maybank), Bank Tabungan Negara, Bank Jateng, dan Bank Permata. Sedangkan bank-bank syariah lainnya mengalami fluktuasi dan cenderung mengalami inefisiensi selama tahun pengamatan.

Hasil penelitian analisis efisiensi perbankan syariah membenarkan secara statistik efisiensi perbankan syariah. Meskipun terdapat perbedaan efisiensi antara Bank Umum Syariah dan Unit Usaha Syariah namun perbedaan tersebut tidak signifikan. Dengan kata lain efisiensi kedua kelompok dapat dikatakan sama.

commit to user

ii

ABSTRACT

An Analysis on Syariah Banking Efficiency in Indonesia in 2010 with

Data Envelopment Analysis (DEA) approach method

SORAYA ISNAENI

F0108023

Efficiency is one of performance parameter theoretically constituting one of performances underlying an organization’s entire performance. Efficiency in banking sector is a popular parameter of performance, used widely because it is an answer to difficulties in calculating the measures of banking performance.

One way of seeing the performance of syariah banking is to look at its efficiency, so that this research aims to find out and to analyze the efficiency level of syariah banking technique in Indonesia in 2010, consisting of 10 Syariah Public Bank (BUS) and 5 Syariah Business Unit (UUS). In this research, the method used was Data Envelopment Analysis (DEA), in which the variable used consisted of input (saving, asset, and labor cost) and output (operational cost and income).

The result of research showed that the Syariah Public Banks that had achieved efficiency level of 100% were Bank Muamalat Indonesia, Bank Mega Syariah, Bank Negara Indonesia Syariah, Bank Panin Syariah, Bank Syariah Bukopin, and Bank Victoria Syariah. Meanwhile the Syariah Business Units that had achieved efficiency level of 100% were BII (Maybank), Bank Tabungan Negara, Bank Jateng, and Bank Permata. Meanwhile, other syariah banks experienced fluctuation and tended to experience inefficiency during observation year.

The result of research on the efficiency analysis of syariah bank justified statistically the efficiency of syariah banking. Despite any efficiency difference between Syariah Public Bank and Syariah Business Unit, it was not significant. In other words, the efficiency of both groups above could be said as the same.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. Bank Syariah adalah Bank yang

menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Prinsip

Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluar-kan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. (Booklet Perbankan Indonesia, 2011)

System keuangan islam secara garis besar dapat dikemukakan secara sederhana. System ini terutama dapat atas skema PLS (profit-and-loss-sharing)

atau system bagi hasil. Bank islam yang dikenal dengan bank syariah, tidak menetapkan system bunga, melainkan system bagi hasil, dimana bank juga menjagak deposan ikut serta dalam suatu usaha. Deposan juga mendapatkan

commit to user

2 dan deposan di satu pihak, dan di pihak lain antara bank dan nasabah investasi,

yang mengelola simpanan deposan dalam berbagai usaha produktif. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan

skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat dinimati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Landasan hukum, yang menjadi titik tolak perkembangan bank syariah di Indonesia adalah UU No.7/1992 yang diubah oleh UU No.10 Tahun 1998 tentang Perbankan. Dalam UU tersebut prinsip syariah sudah dinyatakan, meskipun masih

samar, yang dinyatakan sebagai prinsip bagi hasil, yang kemudian diperbaharuhi dengan UU Nomor 23 Tahun 1999 tentang Bank Indonesia dan UU No 3 tahun

2004. Undang-undang ini memberikan arahan bagi bank konvensional untuk membuka cabang syariah atau mengkonversikan diri menjadi bank syariah. Prinsip perbankan syariah secara tegas dinyatakan dalam UU No.21 Tahun 2008

tentang Perbankan Syariah

Potensi dalam pengembangan perbankan syariah di Indonesia cukup besar,

dimana penduduk Indonesia yang mempunyai penduduk yang mayoritas beragama islam. Yang artinya juga memiliki sumber daya manusia (SDM) yang

sangat potensial. Perbankan syariah sebagai industri keuangan yang berbasis sektor riil sangat sesuai dengan kondisi perekonomian di Indonesia. Dimana perkembangan pertumbuhan pasar keuangan, khususnya perbankan syariah

commit to user

3 Perbankan Syariah dalam sepuluh tahun terakhir telah mengalami

peningkatan yang cukup pesat. Survey yang digelar oleh Bank Indonesia terhadap industry ini, memperlihatkan minat besar masyarakat terhadap industri perbankan

syariah. “Hasil riset dan survei BI menunjukkan minat masyarakat terhadap bank syariah cukup tinggi. (Sekitar) 89 persen menerima prinsip syariah,” (Ketua Tim Penelitian Perbankan Syariah Direktorat Perbankan Syariah BI, Dhani Gunawan

Idat)

Salah satu sektor ekonomi islam yang memiliki andil yang sangat besar adalah perbankan syariah. Perbankan syariah memiliki peran yang amat penting karena

merupakan bagian besar dari ekonomi Islam serta telah menunjukan ketangguhan sebagai sebuah system perbankan.

Perbankan syariah memberikan layanan bebas bunga kepada para nasabahnya. Pembayaran dan penarikan bunga dilarang dalam semua bentuk transaksi. Dari

institusi perbankan diharapkan terciptanya masyarakat yang bebas dari riba dan tercipta keadilan dengan distribusi kesejahteraan yang merata. (Latifa dan Mervyn, 2003)

Seperempat abad yang lalu, Bank syariah (Islam) sama sekali belum dikenal. Sekarang sudah lebih dari 55 negara yang pasarnya sedang bangkit dan

berkembang ikut menerapkan system perbankan dengan keuangan Islam. Tidak hanya berkembang di Negara-negara muslim, namun si Australia, Inggris, dan Amerika Serikat, dimana muslim sebagai minoritas, bank bank syariah tumbuh

commit to user

4 Perkembangan bank syariah di Indonesia telah menunjukan perkembangan

yang sangat signifikan. Dalam beberapa tahun terakhir banyaknya dibuka Unit Usaha Syariah (UUS) dan kantor cabang baru bank syariah. Peran perbankan

syariah pun semakin meningkat dalam industry perbankan nasional. Pertumbuhan asset, Dana Pihak Ketiga (DPK), dan pembiayaan selalu diatas 15% pertahunnya. Walaupun memiliki kemajuan yang baik, pangsa pasar dari bank syariah masih

relatif lebih kecil bila dibandingkan dengan proporsi jumlah penduduk Muslim di Indonesia. Berikut tabel yang menunjukan perkembangan perbankan Syariah di

Indonesia dari tahun 2009 - 2012.

Tabel 1.1

Bank Perkreditan Rakyat Syariah

2

Jumlah Bank 138 150 155 155

Jumlah Kantor 225 285 364 389

Total Kantor 1223 1763 2101 2202

Sumber : Statistik Perbankan Syariah Indonesia 2012

Perkembangan syariah di Indonesia pada masa depan diperkirakan akan semakin pesat. Hal ini ditunjukan oleh pembukaan kantor cabang di berbagai

daerah, semakin banyaknya bank konvensional yang mengkonversi sistemnya menjadi syariah, meningkatnya kesaran umat islam akan pentingnya menggunakan bank syariah, dan penigkatan kinerja bank syariah terutama dalam

commit to user

5 Perkembangan bank syariah yang sangat pesat ternyata belum sesuai

harapan yang diinginkan. Perbankan syariah baru berperan 4% dari total asset bank secara nasional (pada tahun 2011) dalam pangsa industry perbankan

nasional. Padahal potensi konsumen bank syariah di Indonesia sangatlah besar karena mayoritas penduduk Indonesia beragama islam. Kecilnya peran yang baru dimiliki oleh bank syariah disebabkan oleh berbagai faktor, salah satunya dan

yang akan dibahas adalah perihal efisiensi perbankan syariah. Efisiensi merupakan salah satu parameter kinerja yang secara teoritis mendasari seluruh

kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada adalah ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana

mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

Efisiensi perbankan syariah menjadi sangat penting bagi perbankan

syariah itu sendiri, untuk dapat melihat tingkat kesehatan, melihat kinerja perbankan itu sendiri, serta mempersiapkan diri pada kondisi dual banking system

dalam hal ini bersaing dengan perbankan konvensional. Urgensi atas efisiensi perbankan syariah menyebabkan penelitian tentang efisiensi perbankan syraiah penting dilakukan. Untuk menentukan nilai efisiensi bank-bank tersebut

digunakan pendekatan asset dan produksi dengan metode statistic non parametik : Data Envelopment Analysis (DEA). Pengolahan data dari laporan keuangan

commit to user

6 B. Rumusan Masalah

1. Bagaimana kondisi efisiensi perbankan syariah di Indonesia tahun 2010 ?

2. Apakah perbankan syariah sudah dikatan efisien secara statistik ?

3. Adakah perbedaan tingkat efisiensi di Bank Umum Syariah dengan Unit

Usaha Syariah ?

C. Tujuan Penelitian

1. Untuk mengetahui kondisi efisiensi perbankan syariah di Indonesia

tahun 2010 dengan menggunakan analisis DEA.

2. Untuk mengetahui efisien perbankan syariah secara statistik.

3. Untuk mengetahui apakah ada perbedaan yang signifikan antara Bank

Umum Syariah dengan Unit Usaha Syariah.

D. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat bagi :

1. Penulis, untuk mendalami dan mengaplikasikan ilmu yang didapatkan

selama berada dibangku perkuliahan.

2. Bank Indonesia, dapat dijadikan referensi dalam memantau efisiensi

industri perbankan di Indonesia serta sebagai pertimbangan dalam pengambilan suatu kebijakan terhadap perbankan Syariah masa yang

akan datang.

3. Perbankan, sebagai referensi bank mana yang dapat dijadikan acuan

perbaikan.

commit to user

7 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Konsep Perbankan

a. Bank secara umum

Kata bank berasal dari kata banco dalam bahasa Italia yang berarti peti

atau lemari atau bangku. Kata tersebut menyiratkan fungsi sebagai tempat

penyimpanan benda-benda berharga seperti peti emas, peti berlian, peti uang

dan sebagainya. Undang-Undang Republik Indonesia Nomor 10 tahun 1998,

Tanggal 10 November 1998 tentang Perbankan menjelaskan bahwa bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lannya dalam rangka meningkatkan taraf hidup rakyat

banyak. Menurut Dictionary of Banking and Financial Services (Jerry

Rosenberg), bank adalah suatu lembaga yang mempunyai fungsi pokok antara

lain (a) menerima simpanan giro, deposito dan membayar atas dasar dokumen

yang ditarik orang / lembaga tertentu dan (b) mendiskontokan surat berharga,

memberikan pinjaman dan menanam dana dalam bentuk surat berharga. Bank

merupakan lembaga yang berpondasikan kepercayaan. Tanpa adanya

kepercayaan masyarakat terhadap bank dan sebaliknya maka kegiatan

perbankan tidak akan berjalan dengan baik. Menurut Howard D.Crosse dan

George H.Hempel, bank adalah suatu organisasi yang menggabungkan usaha

commit to user

8 rangka melayani kebutuhan masyarakat dan memperoleh keuntungan bagi

pemilik bank.

Usaha utama bank selalu berkaitan dengan bidang keuangan yang

meliputi tiga kegiatan utama (Mudrajat Kuncoro S, 2002: 68-85) yaitu:

a) Menghimpun dana

Menghimpun dana berarti mengumpulkan atau mencari dana

(uang) dari masyarakat luas, pemilik bank (pemegang saham),

pemerintah, Bank Indonesia ataupun dari pihak-pihak luar negeri.

b) Menyalurkan dana

Dana yang dihimpun oleh perbankan harus disalurkan kembali

ke masyarakat dalam bentuk kredit/pembiayaan, karena fungsi

utama perbankan sebagai lembaga intermediasi / perantara antara

pihak yang kelebihan dana (depositor) dengan pihak yang

kekurangan dana (debitur). Dalam hal menyalurkan dana bank akan

memperoleh keuntungan dari selisih antara harga jual dengan harga

beli setelah dikurangi biaya-biaya operasional.

c) Memberikan jasa bank lainnya

Pemberian jasa lainnya merupakan jasa pendukung atau

pelengkap kegiatan perbankan. Jasa ini dimaksudkan untuk

mendukung kelancaran proses menghimpun dana dan

menyalurkannya baik yang berhubungan langsung maupun tidak

langsung dengan dua kegiatan tersebut. Jasa bank lain dapat berupa

commit to user

9 memperoleh keuntungan (fee based) dari biaya administrasi, komisi,

sewa, dan biaya-biaya lainnya.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa

bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya

aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Jasa bank sangat penting dalam pembangunan ekonomi suatu negara.

Jasa perbankan pada umumnya terbagi atas dua tujuan. Pertama, sebagai

penyedia mekanisme dan alat pembayaran yang efesien bagi nasabah. Untuk ini,

bank menyediakan uang tunai, tabungan, dan kartu kredit. Ini adalah peran bank

yang paling penting dalam kehidupan ekonomi. Tanpa adanya penyediaan alat

pembayaran yang efisien ini, maka barang hanya dapat diperdagangkan dengan

cara barter yang memakan waktu. Kedua, dengan menerima tabungan dari

nasabah dan meminjamkannya kepada pihak yang membutuhkan dana, berarti

bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih

produktif. Bila peran ini berjalan dengan baik, ekonomi suatu negara akan

meningkat. Tanpa adanya arus dana ini, uang hanya berdiam di saku seseorang,

orang tidak dapat memperoleh pinjaman dan bisnis tidak dapat dibangun karena

mereka tidak memiliki dana pinjaman

b. Bank syariah secara umum

profit-and-commit to user

10

loss-sharing) atau system bagi hasil. Bank Islam yang dikenal dengan

Bank Syariah, tidak menetapkan system bunga, melainkan system bagi hasil, dimana bank juga mengajak deposan ikut serta dalam suatu usaha.

Deposan juga mendapatkan bagian dari keuntungan bank tersebut, sesuai dengan rasio yang telah ditetapkan di awal. Dengan demikian maka akan terjalin hubungan kemitraan antara bank dan deposan di satu pihak, dan di

pihak lain antara bank dan nasabah investasi, yang mengelola simpanan deposan dalam berbagai usaha produktif.

Perbankan Syariah berbeda dengan perbankan Konvensional yang pada intinya meminjam dana dengan membayar bunga dan memberikan pinjaman dengan menarik bunga. Sedangkan perbankan Syariah

memberikan layanan bebas bunga kepada para nasabahnya. Dalam Islam melarang kaum muslimin menarik atau membayar bunga dalam bentuk

semua transaksi. Inilah yang membedakan system perbankan Syariah dan system perbankan Konvensional. Secara teknis, Riba adalah nilai tambah dari pokok pinjaman yang disesuaikan dengan jangka waktu dan jumlah

pinjaman. Namun kiri para ulama bersepakat bahwa istilah riba itu meliputi segala bentuk bunga.

Pengembangan sistem perbankan Syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan

commit to user

11 secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi

sektor-sektor perekonomian nasional.

Karakteristik sistem perbankan Syariah yang beroperasi

berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika,

mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi

keuangan. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan

dapat dinimati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Kecenderungan masyarakat menggunakan sistem bunga lebih bertujuan untuk mengoptimalkan pemenuhan kepentingan pribadi, sehingga kurang mempertimbangkan dampak sosial yang ditimbulkan.

Berbeda dengan sistem bagi hasil, sitem ini berorientasi pemenuhan kemaslahatan hidup umat manusia (Sudarsono, 2008).

Perbedaan bunga dan bagi hasil dapat dijelaskan lebih jauh dalam tabel 2.1 berikut:

Tabel 2.1

Perbedaan antara Sistem Bunga dan Sistem Bagi Hasil Indikator Sistem Bunga Sistem Bagi Hasil

commit to user

12 Penentuan

besarnya hasil

Sebelumnya Sesudah berusaha, sesudah

ada untungnya

Yang ditentukan Bunga, besarnya nilai

rupiah.

Menyepakati proporsi

pembagian untung untuk

masing – masing pihak,

misalnya 50:50 atau 40:60

Jika terjadi

kerugian

Ditanggung nasabah Ditanggung kedua belah pihak,

nasabah dan lembaga

Dihitung Dari dana yang

dipinjamkan, fixed,

tetap

Dari untung yang bakal

diperoleh, belum tentu

besarnya.

Perbankan di Indonesia menganut sistem dual system banking (bank

konvensional dan syariah), tetapi keduanya memiliki perbedaan-perbedaan, dapat dilihat pada tabel 2.2.

Tabel 2.2

Perbedaan antara Bank Konvensional dengan Bank Syariah Bank Konvensional Bank Syariah

Memakai perangkat bunga dalam kegiatan operasionalnya.

Berdasarkan prinsip bagi hasil, jual beli, dan sewa.

Melakukan kegiatan investasi ke sektor usaha yang halal dan haram.

Melakukan kegiatan investasi ke sektor usaha yang halal saja. Hubungan dengan nasabah dalam

bentuk kreditor-debitor

Hubungan dengan nasabah dalam bentuk kemitraan.

commit to user

13 Tidak terdapat dewan sejenis DPS Terdapat Dewan Pengawas Syariah

(DPS) yang mengawasi kegiatan operasional perbankan.

Sumber : syafi’I Antonio 2001

c. Kegiatan Bank Umum Syariah (BUS)

Menghimpun dana dalam bentuk Simpanan berupa Giro,

Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah. Menghimpun dana dalam bentuk investasi berupa Deposito,

Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip

syariah, Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad musyarakah, atau akad lain yang tidak bertentangan dengan prinsip syariah. Menyalurkan pembiayaan berdasarkan akad

murabahah, akad salam, akad istishna’, atau akad lain yang tidak bertentangan dengan prinsip syariah. Menyalurkan pembiayaan

berdasarkan akad qardh atau akad lain yang tidak bertentangan dengan prinsip syariah. Membeli, menjual, atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata

berdasarkan prinsip syariah, antara lain, seperti akad ijarah, Musyarakah,Mudharabah, murabahah, kafalah, atau hawalah.

Membeli surat berharga berdasarkan prinsip syariah yang diterbitkan oleh pemerintah dan atau BI. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak

commit to user

14 penitipan untuk kepentingan pihak lain berdasarkan suatu akad yang

berdasarkan pinsip Syariah. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah berdasarkan prinsip syariah.

Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah. Memberikan fasilitas letter of credit atau bank garansi berdasarkan prinsip syariah, dan melakukan kegiatan lain yang lazim dilakukan di bidang

perbankan dan di bidang sosial sepanjang tidak bertentangan dengan prinsip syariah dan sesuai dengan ketentuan peraturan

perundang-undangan.

Melakukan kegiatan valuta asing berdasarkan prinsip Syariah.Melakukan kegiatan penyertaan modal pada Bank Umum Syariah

atau lembaga keuangan yang melakukan kegiatan usaha berdasarkan prinsip syariah. Melakukan kegiatan dalam pasar modal sepanjang tidak

bertentangan dengan prinsip syariah dan ketentuan peraturan perundang-undangan di bidang pasar modal. Menyelenggarakan kegiatan atau produk bank yang berdasarkan prinsip syariah dengan menggunakansarana

elektronik. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka pendek berdasarkan prinsip syariah, baik secara langsung

maupun tidak langsung melalui pasar uang. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka panjang berdasarkan prinsip syariah, baik secara langsung maupun tidak langsung melalui pasar modal.

commit to user

15 d. Kegiatan Unit Usaha Syariah (UUS)

Pihak-pihak yang akan melakukan kegiatan usaha Bank Syariah atau UUS wajib terlebih dahulu memperoleh izin usaha sebagai Bank

Syariah atau Unit Usaha Syariah (UUS) dari Bank Indonesia. Dalam memperoleh izin usaha yang dimaksud Bank Syariah harus memenuhi

persyaratan tentang susunan organisasi dan kepengurusan, permodalan, kepemilikan, keahlian dibidang perbankan syariah, dan kelayakan usaha. Sedangkan Bank Umum Konvensional yang akan melakukan kegiatan

usaha berdasarkan prinsip Syariah wajib membuka UUS di kantor pusat Bank dengan izin Bank Indonesia ( UU no.21 tahun 2008, pasal 5)

Selain mendirikan Bank Syariah atau UUS baru, pihak-pihak yang ingin melakukan kegiatan usaha perbankan syariah dapat melakukan pengubahan (konversi) bank Konvensional menjadi Bank Umum Syariah.

Namun pengubahan Bank Syariah menjadi Bank Konvensional merupakan hal yang dilarang dalam UU ini. Disamping itu, pendirian Bank Umum

Syariah baru dapat dilakukan dengan cara pemisahan (spin off) UUS dari induknya yang dilakukan secara sukarela atau dilakukan dalam rangka memenuhi kewajiban. Namun dalam hal ini, Bank Indonesia akan

commit to user

16 Proses dalam pembukaan kantor cabang, kantor perwakilan dan

jenis-jenis kantor lainnya diluar negeri oleh Bank Syariah dan Unit Usaha Syariah prosesnya hampir sama dengan pembukaan Bank Konvensional.

Yang membedakan hanyalah dalam system organisasi Bank Syariah mempunyai Dewan Pengawas Syariah (DPS) yang diangkat oleh RUPS atas Rekomendasi Majelis Ulana Indonesia. DPS bertugas untuk

memberikan nasihat dan saran kepada direksi serta mengawasi ketentuan-ketentuan sesuai dengan prinsip syariah. Namun dalam proses

pengawasannya oleh Bank Indonesia, Bank Syariah dan Unit Usaha Syariah secara garis besar sama dengan proses pengawasan Bank Konvensional.

e. Sejarah Perbankan Syariah.

Perbankan adalah satu lembaga yang melaksakan tiga fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang. Didalam sejarah perekonomian kaum

muslimin, pembiayaan yang dilakukan dengan akad yang sesuai Syariah telah menjadi bagian dari tradisi umat islam sejak jaman Rasulullah Saw.

Praktik - praktik seperti menerima titipan harta, meminjamkan uang untuk keperluan konsumsi, dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman rasulullah. Dengan

commit to user

17 yang tidak terpisahkan dari kehidupan umat islam, bahkan sejak zaman

Rasulullah.

Seiring berjalannya waktu maka mulai timbul usaha usaha

disejumlah Negara muslim untuk mendirikan lembaga alternative terhadap bank yang ribawi ini. Hal ini terjadi terutama setelah bangsa-bangsa muslim mendapatkan kemerdekaannya dari penjajah bangsa-bangsa eropa.

Usaha modern pertama untuk mendirikan bank tanpa bunga pertama kali dilakukan di Malaysia pada pertengahan tahun 40-an, namun usaha ini

tidak sukses. Selanjutnya, eksperimen lainnya dilakukan di Pakistan pada akhir tahun 50-an, dimana suatu lembaga perkreditan tanpa bunga didirikan dipedesaan Negara itu.

Pendirian Bank Syariah yang paling sukses dan inovatif dimana modern ini dilakukan si Mesir pada tahun 1963, dengan berdirinya Mit

Ghamr Local Saving bank. Bank ini mendapatkan sambutan yang cukup hangat dari Negara Mesir. Namun sayang kesuksesan Bank hanya sementara, karena terjadi kakacauan politik di Mesir maka Mit Ghamr

mulai mengalami kemunduran, sehingga operasionalnya diambil alih oleh National Bank of Egypt dan Bank Sentral Mesir pada tahun 1967.

Pengambilalihan ini menyebabkan prinsip nir-bunga pada Mit Ghamr mulai ditinggalkan, sehingga bank ini kembali beroprasi berdasarkan bunga. Pada tahun 1971, akhirnya konsep nir-bunga kembali dibandingkan

commit to user

18 Perkembangan selanjutnya di era-70an, usaha usaha untuk

mendirikan Bank Islam mulai menyebar ke banyak Negara. Beberapa Negara seperti Pakistan, iran, dan sudan, bahkan mengubah seluruh system

keuangan di Negara itu menjadi system nir-bunga, sehingga semua lembaga keuangan dinegara tersebut beroprasi tanpa menggunakan bunga. Dinegara islam lainnya seperti Malaysia dan Indonesia, bank nir-bunga

beroprasi berdampingan dengan bank Konvensional.

Perbankan syariah kini telah mengalami perkembangan yang

cukup pesat dan menyebar ke banyak Negara, bahkan ke Negara-negara Barat. The Islamic bank International of Denmark tercatat sebagai bank syariah pertama yang beroprasi di Eropa, yakni pada tahun 1983 di

Denmark. Kini, bank bank besar dari Negara -negara Barat seperti Citibank, ANZ Bank, Chase Manhattan Bank dan Jardine Fleming telah

pula membuka Islamic window agar dapat memberikan jasa-jasa perbankan yang sesuai dengan syariat Islam .

f. Pengawasan Syariah

1) DPS (Dewan Pengawas Syariah)

Peran utama para ulama dalam DPS adalah mengawasi jalannya operasional bank sehari-hari, agar selalu sesuai dengan ketentuan-ketentuan syariah. Hal ini karena transaksi-transaksi yang berlaku dalam

commit to user

19 DPS harus membuat pernyataan secara berkala (biasanya tiap

tahun) bahwa bank yang diawasinya telah berjalan sesuai dengan ketentuan syariah. Pernyataan ini dimuat dalam laporan tahunan (annual

report) bank bersangkutan. Tugas lain DPS adalah meneliti dan membuat rekomendasi produk baru dari bank yang diawasinya. Dengan demikian, DPS bertindak sebagai penyaring pertama sebelum suatu produk diteliti

kembali dan difatwakan oleh DPN.

2) DSN (Dewan Syariah Nasional)

Sejalan dengan berkembangnya lembaga keuangan syariah di tanah air, maka berkembang pulalah jumlah DPS yang berada dan mengawasi

masing - masing lembaga tersebut. Banyak dan beragamnya DPS dimasing-masing lembaga keuangan syariah adalah suatu hal yang harus

disyukuri tetapi juga diwaspadai. Kewaspadaan itu berkaitan dengan adanya kemungkinan timbulnya fatwa yang berada dari masing - masing DPS dan hal itu tidak mustahil akan membingungkan umat dan nasabah.

Dewan Syariah Nasional dibentuk pada tahun 1997 dan merupakan hasil rekomendasi Lokakarya Reksadana Syariah pada bulan juli tahun yang

sama. Lembaga ini merupakan lembaga otonomi dibawah Majelis Ulama Indonesia dipimpin oleh ketua Umum Majelis Ulama Indonesia dan Sekretaris. Kegiatan sehari-hari Dewan Syariah Nasional dijalankan oleh

commit to user

20 Fungsi utama Dewan Syariah Nasional adalah mengawasi produk -

produk lembaga keuangan syariah agar sesuai dengan syariah islam. Dewan ini bukan hanya mengawasi Bank Syariah, tetapi juga lembaga -

lembaga lain seperti asuransi, reksadana, modal ventura, dan sebagainya. Untuk keperluan pengawasan tersebut, DSN membuat garis panduan produk syariah yang diambil dari sumber-sumber hukum islam. Garis

panduan ini menjadi dasar pengawasan bagi dewan pengawas syariah pada lembaga - lembaga keuangan syariah, dan menjadi dasar pengembangan

produk-produknya. Fungsi lain dari Dewan Syariah Nasional adalah meneliti dan memberi fatwa bagi produk - produk yang dikembangkan oleh lembaga keuangan syariah. Produk tersebut harus diajukan oleh

menejemen setelah di rekomendasikan oleh DPS pada lembaga yang bersangkutan.

g. Perkembangan Perbankan Syariah di Indonesia

Bank Syariah di Indonesia yang pertama didirikan pada tahun 1992

adalah Bank Muamalat. Walaupun perkembangannya agak terlambat bila dibandingkan dengan Negara-negara Muslim lainnya, perbankan syariah

di Indonesia akan terus berkembang, bila pada tahun 1992-1998 hanya ada satu unit Bank Syariah di Indonesia, maka pada 1999 jumlahnya bertambah menjadi tiga unit. Pada tahun 2010, Perbankan Syariah sudah

commit to user

21 Rakyat Syariah) sudah mencapai 150 unit dan masih akan terus

bertambah. Ditahun-tahun mendatang, jumlah Bank Syariah ini akan terus meningkat seiring dengan masuknya pemain-pemain baru, bertambahnya

jumlah kantor cabang Bank Syariah yang sudah ada, maupun dengan dibukanya Islamic window di bank - bank Konvensional.

Tumbuh kembangnya asset bank Syariah ini dikarenakan adanya

kepastian disisi regulasi serta berkembangnya pemikiran masyarakat tentang keberadaan bank Syariah. Perkembangan perbankan syariah ini

tentunya juga harus didukung oleh sumber daya manusia yang memadai, baik dari segi kualitas maupun kuantitasnya. Namun realitas yang ada menunjukan bahwa masih banyak sumber daya manusia yang selama ini

terlibat di institusi syariah tidak memiliki pengalaman akademis maupun praktis dalam Islamic Banking. Tentunya kondisi ini cukup signifikan

mempengaruhi produktifitas dan profesionalisme perbankan syariah itu sendiri. Dan inilah memang yang harus mendapatkan pergatian dari kita semua, yakni mencetak sumber daya manusia yang mampu mengamalkan

ekonomi syariah di semua lini. Karena system yang baik tidak mungkin dapat berjalan bila tidak didukung oleh sumber daya manusia yang baik

pula.

h. Produk dan Jasa Perbankan Syariah.

Prinsip-Prinsip Dasar dalam Produk-Produk Bank Syariah

commit to user

22 berlaku terdiri dari lima prinsip-prinsip dasar. Adapun prinsip-prinsip

dasar akad tersebut dapat ditemukan pada produk baik lembaga-lembaga keuangan bank syariah maupun lembaga-lembaga keuangan bukan bank

syariah di Indonesia, meliputi (Muhammad, 2005): 1) Prinsip Simpanan Murni (Al-Wadi’ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh

bank syariah untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al-wadi’ah. Fasilitas ini

diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya giro dan tabungan. Istilah al-wadi’ah dalam dunia perbankan konvensional lebih dikenal dengan giro.

2) Bagi Hasil (Syirkah)

Prinsip ini adalah suatu konsep yang meliputi tata cara pembagian

hasil usaha antara penyedia dan pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip

ini adalah mudharabah dan musyarakah. Prinsip mudharabah ini dapat digunakan sebagai dasar baik produk pendanaan (tabungan dan deposito)

maupun pembiayaan, sedangkan musyarakah lebih banyak untuk pembiayaan dan penyertaan.

3) Prinsip Jual Beli (At-Tijarah)

commit to user

23 barang atas nama bank. Bank menjual barang tersebut kepada nasabah

dengan sejumlah harga beli ditambah keuntungan (margin). Implikasinya dapat berupa: murabahah, salam, dan istishna.

4) Prinsip Sewa (Al-Ijarah)

Prinsip ini secara garis besar terdiri dari dua jenis. Pertama, ijarah

(sewa murni) seperti halnya penyewaan traktor dan alat-alat produk

lainnya (operating lease). Secara teknik bank dapat membeli dahulu barang yang dibutuhkan oleh nasabah, kemudian barang tersebut

disewakan dalam waktu dan hanya yang telah disepakati oleh nasabah. Kedua, bai al-takjiri atau ijarah al-muntahiya bithamlik, yang merupakan penggabungan sewa dan beli di mana penyewa mempunyai hak untuk

memiliki barang pada akhir masa sewa (financial lease). 5) Prinsip Jasa/Fee (Al-Ajr Walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain Bank Garansi, Kliring, Inkaso, Jasa, Transfer, dan lain-lain.

i. Pengembangan Produk-Produk Bank Syariah

Secara garis besar, pengembangan produk-produk bank syariah dikelompokkan menjadi tiga yaitu:

1) Produk Penghimpunan Dana

Prinsip-prinsip yang digunakan dalam produk ini meliputi prinsip

commit to user

24 Prinsip ini mempunyai implikasi hukum yang sama dengan

qardh, di mana nasabah bertindak sebagai pihak yang meminjamkan uang dan bank bertindak sebagai pihak

peminjam. Pengembangan produk bank syariah yang berdasarkan prinsip ini meliputi dua jenis, yaitu: wadi’ah yad amanah dan wadi’ah yad dhomanah. Adapun penjelasan

tentang mekanisme produk bank syariah yang berdasarkan prinsip ini diperlihatkan pada gambar 2.1 dan 2.2.

Gambar 2.1

Skema Kerja Prinsip Wadi’ah Yad Amanah

Sumber: Muhammad, 2005

Gambar 2.1 dan 2.2 menjelaskan perbedaan kedua prinsip tersebut. Wadi’ah yad amanah merupakan barang yang dititipkan tidak dapat dikelola oleh bank syariah.

Gambar 2.2

Skema Kerja Prinsip Wadi’ah Yad Dhomanah

commit to user

25

Wadi’ah yad dhomanah yaitu barang yang dititipkan dapat

dikelola oleh bank syariah. Prinsip ini dikembangkan dalam bentuk, yaitu: current account (giro) dan saving account

(tabungan).

b) Prinsip Mudharabah

Aplikasi prinsip ini adalah bahwa deposan atau penyimpan bertindak sebagai shahibul maal dan bank sebagai mudharib.

Dana ini digunakan bank untuk melakukan pembiayaan akad jual beli maupun syirkah. Apabila kerugian terjadi, bank bertanggung jawab atas kerugian yang terjadi. Prinsip ini dalam

aplikasinya seperti: tabungan berjangka dan deposito berjangka. Prinsip mudharabah dibagi menjadi tiga jenis, yaitu:

mudharabah muqayyadah on balance sheet dan off balance sheet serta mudharabah mutlaqah.

Gambar 2.3

Skema Kerja Prinsip Mudharabah Muqayyadah on Balance Sheet

commit to user

26 Perbedaan antara mudharabah muqayyadah on balance

sheet dengan off balance sheet dapat dilihat pada gambar 2.3 dan 2.4. Pada mudharabah muqayyadah off balance sheet, bank

syariah juga berperan memberikan modal untuk dikelola

mudharib dan bank syariah akan mendapatkan kembali modalnya dan bagi hasil dari proyek yang dikerjakan.

Gambar 2.4

Skema Kerja Prinsip Mudharabah Muqayyadah off Balance Sheet

Sumber: Muhammad, 2005

Mudharabah muqayyadah merupakan penyaluran dana

langsung kepada pelaksana usahanya, di mana bank bertindak sebagai perantara yang mempertemukan antara pemilik dana

dengan pelaksana usaha

Gambar 2.5

Skema Kerja Prinsip Mudharabah Mutlaqah

commit to user

27

Mudharabah mutlaqah dapat berupa tabungan dan

deposito, sehingga terdapat dua jenis penghimpunan dana yaitu: tabungan mudharabah dan deposito mudharabah (Muhammad,

2005).

2) Produk Penyaluran Dana

Produk penyaluran dana di bank syariah dapat dikembangkan dengan

tipe tiga model, yaitu:

a) Transaksi pembiayaan yang ditujukan untuk memiliki barang

dilakukan dengan prinsip bagi hasil.

b) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa

dilakukan dengan prinsip sewa.

c) Transaksi pembiayaan sebagai usaha kerjasama yang ditujukan

untuk mendapatkan barang dan jasa dengan prinsip bagi hasil.

Adapun prinsip-prinsip yang digunakan produk-produk bank syariah dalam pola penyaluran dana, antara lain:

a) Prinsip Jual Beli (Tijaroh)

Mekanisme jual beli adalah upaya yang dilakukan dengan pola:

· Dilakukan untuk transfer of property

commit to user

28 Prinsip jual beli dikembangkan menjadi tiga bentuk prinsip

pembiayaan, yaitu: pembiayaan murabahah, salam dan istishna. Penjelasan dapat dilihat pada gambar 2.6, 2.7, dan 2.8.

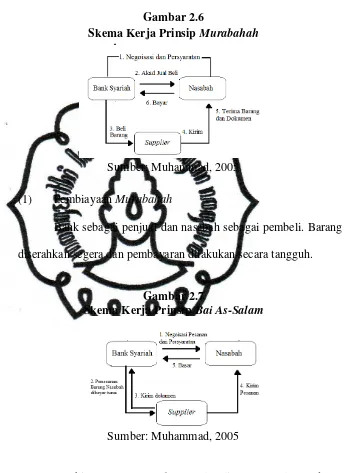

Gambar 2.6

Skema Kerja Prinsip Murabahah

Sumber: Muhammad, 2005

(1) Pembiayaan Murabahah

Bank sebagai penjual dan nasabah sebagai pembeli. Barang diserahkan segera dan pembayaran dilakukan secara tangguh.

Gambar 2.7

Skema Kerja Prinsip Bai As-Salam

Sumber: Muhammad, 2005

(2) Pembiayaan Bai As-Salam (Jual Beli Barang Belum Ada)

Pembayaran dilakukan dengan tunai, sedangkan barang diserahkan secara tangguh. Bank sebagai pembeli dan nasabah

commit to user

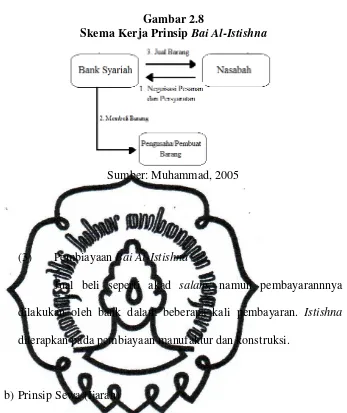

29 Gambar 2.8

Skema Kerja Prinsip Bai Al-Istishna

Sumber: Muhammad, 2005

(3) Pembiayaan Bai Al-Istishna

Jual beli seperti akad salam, namun pembayarannnya dilakukan oleh bank dalam beberapa kali pembayaran. Istishna

diterapkan pada pembiayaan manufaktur dan konstruksi.

b) Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya pemindahan manfaat. Pada dasarnya prinsip ini sama dengan jual beli, namun perbedaannya terletak pada objek transaksinya.

Gambar 2.9

Skema Kerja Prinsip Ijarah

commit to user

30 Objek transaksinya adalah barang pada prinsip jual beli,

sedangkan jasa menjadi objek transaksi pada prinsip jasa.

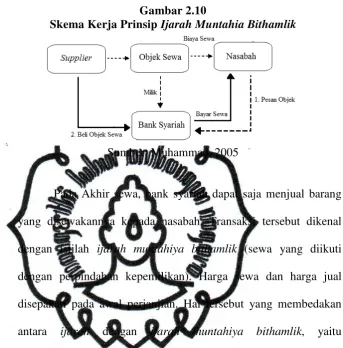

Gambar 2.10

Skema Kerja Prinsip Ijarah Muntahia Bithamlik

Sumber: Muhammad, 2005

Pada Akhir sewa, bank syariah dapat saja menjual barang

yang disewakannya kepada nasabah. Transaksi tersebut dikenal dengan istilah ijarah muntahiya bithamlik (sewa yang diikuti dengan perpindahan kepemilikan). Harga sewa dan harga jual

disepakati pada awal perjanjian. Hal tersebut yang membedakan antara ijarah dengan ijarah muntahiya bithamlik, yaitu

kepemilikan barang atau jasa yang digunakan seperti pada gambar 2.9 dan 2.10

c) Prinsip Bagi Hasil (Syirkah)

Prinsip ini meliputi beberapa jenis prinsip, yaitu:

musyarakah, mudharabah dan mudharabah muqayyadah.

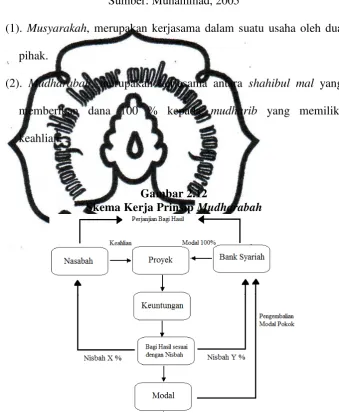

Gambar 2.11

commit to user

31 Sumber: Muhammad, 2005

(1). Musyarakah, merupakan kerjasama dalam suatu usaha oleh dua pihak.

(2). Mudharabah, merupakan kerjasama antara shahibul mal yang memberikan dana 100 % kepada mudharib yang memiliki

keahlian.

Gambar 2.12

Skema Kerja Prinsip Mudharabah

Sumber: Muhammad, 2005

commit to user

32 pembatasan penggunaan modal sesuai dengan permintaan pemilik

modal pada prinsip ini dalam produk bank syariah.

3) Akad Pelengkap

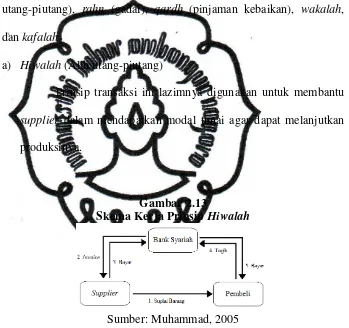

Akad pelengkap dikembangkan sebagai akad pelayanan jasa. Akad ini dilakukan dengan beberapa prinsip transaksi, yaitu: hiwalah (alih

utang-piutang), rahn (gadai), qardh (pinjaman kebaikan), wakalah, dan kafalah.

a) Hiwalah (Alih utang-piutang)

Prinsip transaksi ini lazimnya digunakan untuk membantu

supplier dalam mendapatkan modal tunai agar dapat melanjutkan

produksinya.

Gambar 2.13

Skema Kerja Prinsip Hiwalah

Sumber: Muhammad, 2005

Bank yang akan mendapat ganti biaya atas jasa pemindahan

piutang dari transaksi yang berdasarkan prinsip hiwalah.

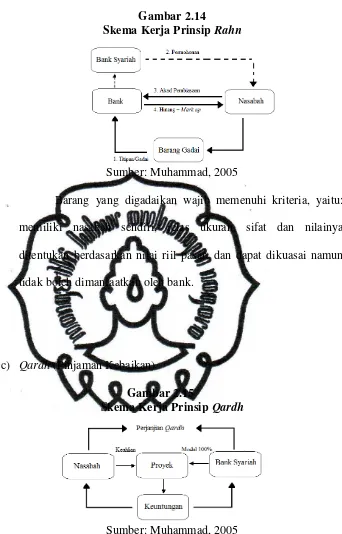

b) Rahn (Gadai)

commit to user

33 Gambar 2.14

Skema Kerja Prinsip Rahn

Sumber: Muhammad, 2005

Barang yang digadaikan wajib memenuhi kriteria, yaitu:

memiliki nasabah sendiri, jelas ukuran, sifat dan nilainya ditentukan berdasarkan nilai riil pasar, dan dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

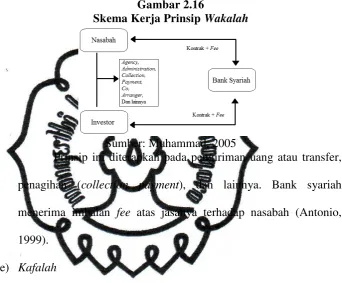

c) Qardh (Pinjaman Kebaikan)

Gambar 2.15

Skema Kerja Prinsip Qardh

Sumber: Muhammad, 2005

Prinsip transaksi ini membantu nasabah secara cepat,

commit to user

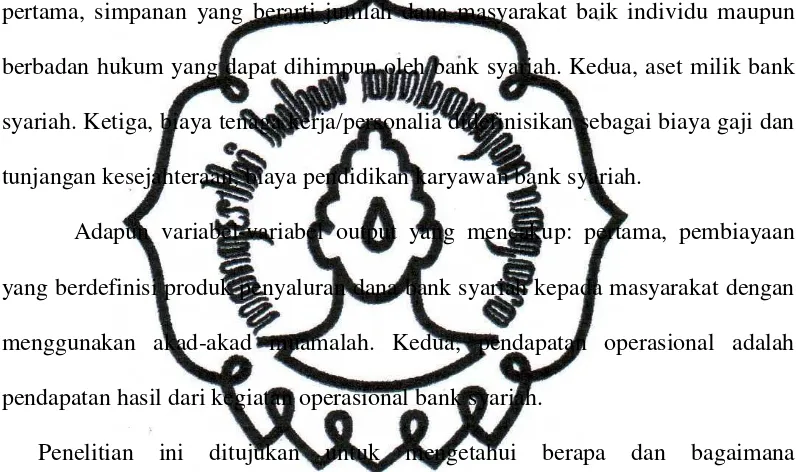

34 d) Wakalah

Prinsip transaksi ini menggambarkan nasabah memberi kuasa kepada bank syariah untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti: transfer, dan sebagainya.

Gambar 2.16

Skema Kerja Prinsip Wakalah

Sumber: Muhammad, 2005

Prinsip ini diterapkan pada pengiriman uang atau transfer, penagihan (collection payment), dan lainnya. Bank syariah

menerima imbalan fee atas jasanya terhadap nasabah (Antonio, 1999).

e) Kafalah

Bank garansi digunakan untuk menjamin pembayaran suatu kewajiban pembayaran. Bank syariah dapat mempersiapkan

nasabah dalam menempatkan sejumlah dana untuk fasilitas ini sebagai rahn. Bank syariah dapat pula menerima dana tersebut dengan prinsip wadiah dan memperoleh ganti biaya atas jasa yang

diberikan.

Gambar 2.23

Skema Kerja Prinsip Kafalah

commit to user

35 Bank syariah bertindak sebagai pihak penjamin, sedangkan nasabah sebagai pihak yang dijamin. Prinsip ini juga memberikan

pendapatan bagi bank syariah (Syafi’i Antonio, 1999).

2. Konsep Efisiensi

Pengukuran Efisiensi modern untuk pertama kali telah dilakukan oleh

Farrel (1957), bekerja sama dengan Debreu dan Koopmans, dengan mendefinisikan suatu ukuran yang sederhana umtuk mengukur efisiendi suatu perusahaan yang dapat memperhitungkan input yang banyak. Efisiensi yang

dimaksud oleh Farrel terdiri dari efisiensi teknis (technical efficiency) yang merefleksikan kemampuan suatu perusahaan untuk memanfaatkan input

secara optimal dengan tingkat harga yang telah ditetapkan. Kedua ukuran efisiensi ini kemudian dikombinasikan untuk menghasilkan efisiensi ekonomis (total).

Efisiensi sebagai Ukuran Kinerja Perbankan Syariah

Efisiensi didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah yang dihasilkan dari satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisiensi apabila

commit to user

36 Efisiensi juga bias diartikan sebagai rasio antara output dengan input. Ada

tiga factor yang menyebabkan efisiensi, yaitu :

(1) Apabila dengan input yang sama dapat menghasilkan output yang lebih

besar,

(2) Input yang lebih kecil dapat menghasilkan output yang sama, dan

(3) Dengan input yang lebih besar dapat menghasilkan output yang lebih besar

lagi.

Ditinjau dari teori ekonomi, ada dua pengertian efisiensi, yaitu efisiensi

teknik dan efisiensi ekonomi. Efisiensi ekonomi mempunyai sudut pandang makro yang jangkauannya lebih luas dibandingkan efisiensi teknik. (Ghofur dalam Atmawardhana, 2006; 40)

Efisiensi bank merupakan salah satu indicator penting untuk menganalisa

performance suatu bank dan juga sebagai sarana untuk lebih meningkatkan

efektifitas kebijakan moneter. Efisiensi dapat dilihat dari 2 sisi, yaitu dari sisi biaya (cost efficiency) dan keuntungan (profit efficiency) profit efficiency sendiri dibedakan menjadi 2 yaitu standard profit effiency dan alternative

profit efficiency. Secara umum ada 3 pendekatan konsep dasar model efisiendi sector financial (perbankan) yaitu Cost Efficiency, Standart Profit Efficiency,

dan Alternatif Profit Efficiency. (Berger dan Master dalam Siti Astiyah dan Jardine A. Husman, 2006; 532).

Cost efficiency pada sadarnya mengukur tingkat biaya suatu bank

commit to user

37 dalam menghasilkan laba untuk setiap unit input yang diinginkan. Kurva

Biaya rata-rata bank merupakan hubungan antara ukuran bank (biasanya dihitung dari nilai asset atau nilai simpanan) dengan biaya produksi output

per-unit.

3. Konsep Data Envelopment Analysis

DEA (Charnes, et.al (1978), Banker, et.al (1984)), adalah sebuah metode optimasi program matematika yang mengukur efisiensi teknik suatu unit

kegiatan ekonomi (UKE) dan membandingkan secara relative terhadap UKE yang lain. DEA mula-mula dikembangkan oleh Farrel (1957) yang mengukur efisiensi teknik satu input dan satu output, menjadi multi input dan multi

output, menggunakan kerangka nilai efisiensi relative sebagai rasio input (single virtual input) dengan output (single virtual output) (giuffrida dan

Gravelle, 2004;4, Lewis,et.al 1999; 907-912, Post dan Spronk, 1999;3). Awalnya, DEA dipopulerkan oleh Charmes, Cooper (1994) untuk variable retrun to scale (VRS), yang akhirnya terkenal dengan model CCR dan BBC.

DEA merupakan alat analisis yang digunakan untuk mengukur efisiensi, antara lain untuk penelitian kesehatan (health care), pendidikan (education),

transportasi, pabrik (manufacturing), maupun perbankan. Ada tiga manfaat yang diperoleh dari pengukuran efisiensi dengan DEA (insukindro dkk, 2000;8), pertama sebagai tolak ukur untuk memperoleh efisiensi relative yang

commit to user

38 mengidentifikasi factor-faktor penyebabnya, dan ketiga, menentukan implikasi

kebijakan sehingga dapat meningkatkan tingkat efisiensinya.

Awalnya, DEA digunakan untuk mengatasi kekurangan dimiliki oleh

analisis rasio dan regresi berganda. Analisis rasio hanya mampu memberikan informasi bahwa UKE tertentu yang dimiliki kemampuan khusus mengkonversi satu jenis input ke satu jenis output terntentu, sedangkan

analisis regresi berganda menggabungkan banyak output menjadi satu. DEA dirancang untuk mengukur efisiensi relative suatu unit kegiatan ekonomi

(UKE) yang menggunakan input dan output yang lebih dari satu, dimana penggabungan tersebut tidak mungkin dilakukan. Efisiensi relative suatu UKE adalah efisiensi suatu UKE disbanding dengan UKE lain dan sampel yang

menggunakan jenis input dan output yang sama. DEA memformulasikan UKE sebagai program linier fraksional untuk mencari solusi jika model tersebut

ditransformasikan kedalam program linier dengan nilai bobot dari input dan output. UKE dipakai sebagai variable keputusan (decision variables) menggunakan metode simplek.

Pada kasus input dan output yang bervariasi, efisiensi suatu uke dihitung dengan mentransformasikan menjadi input dan output tunggal. Tranformasi

ini dapat dilakukan dengan menentukan pembobot yang tepat. Penentuan pembobot ini yang selalu menjadi masalah dalam pengukuran efisiensi. DEA digunakan untuk menyelesaikan masalah dengan member kebebasan pada

setiap UKE untuk menentukan pembobotnya masing-masing.

commit to user

39 a. Keunggulan DEA, meliputi:

1) Dapat menangani banyak input dan output.

2) Tidak perlu asumsi hubungan fungsional antara variabel input dan

output.

3) UKE dibandingkan secara langsung dengan sesamanya.

4) Input dan output dapat memiliki satuan pengukuran yang berbeda. b. Kelemahan DEA, yaitu:

1) Bersifat sample specific (DEA berasumsi bahwa setiap inpu atau

output identik dengan unit lain dalam tipe yang sama). 2) Merupakan extreme point technique.

3) Kesalahan pengukuran dapat berakibat fatal.

4) Hanya untuk mengukur produktivitas relatif dari UKE bukan

produktivitas absolut.

5) Uji hipotesis secara statistik atas hasil DEA sulit dilakukan

Konstruksi DEA yang didasarkan frontier data aktual pada sampel akan lebih efisien dibandingkan DEA yang tidak menggunakan frontier. Efisiensi

UKE (Chilingerian, 1996) diukur dari rasio bobot output dibagi bobot input (total weight output/total weighted input). Bobot tersebut memiliki nilai positif

dan bersifat universal, artinya setiap UKE dalam sampel harus dapat menggunakan seperangkat bobot yang sama untuk mengevaluasi rasionya (total weighted/ total weighted input ≤1). Angka rasio 1 (atau kurang dari

commit to user

40 output yang berbeda pula. Sehingga setiap UKE akan memilih seperangkat

bobot yang mencerminkan keragaman bobot yang mencerminkan keragaman tersebut. Secara umum UKE akan menetapkan bobot yang tinggi untuk input

yang penggunaannya sedikit untuk memaksimalkan output, dan sebaliknya.

B. Penelitian Terdahulu

Penelitian tentang efisiensi perbankan sudah banyak dilakukan dalam penelitian ekonomi. Penelitian tentang efisiensi perbankan ini dilakukan dengan

metodologi yang berbeda -beda, baik secara parametrik maupun nonparametrik. Priyoggo Suseno, SE,MSc. (2008) Dalam analisis efisiensi dan skala ekonomi

pada industry perbankan syariah di Indonesia. Menggunakan input biaya bagi hasil,

biaya lainnya, aset. Dan ,menggunakan output pendapatan bunga, pendapatan

lainnya, volume kredit. Dengan sample 10 Bank syariah tahun 1999-2004. Dengan

hasil : jika dilihat kondisi efisiensi rata – rata selama enam tahun (1999-2004), tingkat

efisiensi perbankan syariah di Indonesia masih perlu ditingkatkan. Rata –rata

efisiensi perbankan tahun 1999-2004 mencapai 93,19%. Meskipun demikian,

terdapat proses peningkatan efisiensi dari tahun ke tahun, dari 88,60% pada tahun

1999 menjadi 98,85%, pada tahun 2004. Tingkat efisiensi mengalami peningkatan

rata-rata 2,35% pertahun. Jika kinerja efisiensi ini diperbandingkan antara BUS dan

UUS, BUS memiliki tingkat efisiensi yang sedikit lebih tinggi 1,60% dari pada UUS.

Dimana BUS memiliki efisiensi rata-rata 94,47% dan UUS 92,87%. Intinya perbankan

syariah di Indonesia tahun 1999-2004 cukup efisien. Tidak ada perbedaan yang

commit to user

41 Akhmad Syakir Kurnia (2004) Penelitian ini mengukur efesiensi

intermediasi 11 bank terbesar di Indonesia dengan menggunakan metode Data Envelopment Analysis (DEA). Ada pun variabel yang digunakan antara lain

yaitu simpanan, biaya operasional lain sebagai variabel input dan kredit, aktiva lancar, pendapatan operasional lain sebagai variabel output. Hasil dari penelitian ini menyatakan bahwa seluruh bank pemerintah mengalami

inefisiensi pada periode 2002. Pada periode 2003 hanya Bank Mandiri yang mencapai efisiensi. Bank asing yang diwakili Citibank menunjukan efisiensi

pada batas frontier selama periode 2002 dan 2003. Selain itu dapat disimpulkan bahwa bank-bank yang besar tidak lebih efisien dibandingkan bank yang lebih kecil. Bank yang lebih besar dilihat dari sisi aset,

penghimpunan dan penyaluran dana tidak berarti efisien dalam menjalankan fungsi intermediasi.

Fadzlan Sufian (2007) Penelitian ini mengukur tingkat efisiensi relatif antara bank Islam asing dan bank Islam domestik di Malaysia dengan

menggunakan metode Data Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian ini yaitu total deposts, labour, fixed assets sebagai

varabel input dan total loans, income sebagai variabel output. Hasil dari penelitian ini mengungkapkan bahwa perbankan Islam Malaysia mengalami penurunan tingkat efisiensi pada periode 2002 dan kembali menjadi sedilkit

commit to user

42 Harjum Muharam dan Pusvitasari (2007) Penelitian ini berjudul

“Analisis Perbandingan Efisiensi Bank Syariah di Indonesia“ dengan menggunakan metode Data Envelopment Analysis (DEA). Variabel input

yang digunakan dalam penelitian ini adalah simpanan dan biaya operasional lain, sedangkan variabel output yang digunakan adalah pembiayaan, aktiva lancar, dan pendapatan operasional lain. Sampel yang digunakan dalam

penelitian ini adalah bank-bank syariah di Indonesia periode periode 2005. Hasil dari penelitian menyatakan bahwa tidak ada perbedaan nilai efisiensi

antara BUS dan UUS, tidak ada perbedaan efisiensi antara bank syariah BUMN dan bank syariah Non BUMN, tidak ada perbedaan nilai efisiensi bank syariah swasta non devisa dan bank syariah devisa. Hanya Bank BTN syariah,

Niaga Syariah, dan Permata Syariah selalu mencapai nilai efisien 100% selama periode amatan.

Sari Yuniarti (2008) penelitian ini berjudul “Kinerja Efisiensi Bank Berstratifikasi sesuai dengan visi arsitektur perbankan Indonesia”. Dengan

menggunakan data envelopment analysis, dengan variabel salary expense, interest expense, other non interest expense, interest income, non interest

income. Penelitian ini menggunakan data sampel 30bank. Hasil penelitian ini menunjukan dengan pendekatan intermediasi rata-rata kinerja efisiensi relative pada bank bank go public dari tahun 2005-2007 mengalami peningkatan

commit to user

43 meminimisasi penggunaan sumberdaya input. sedangkan yang tidak efisien

secara output hanya terjadi pada variabel non interest income.

C. Kerangka Pemikiran Teoritis

Perbankan syariah di Indonesia berkembang baik dari segi kuantitas maupun kualitas. Segi kuantitas perkembangan perbankan syariah dapat dilihat

dari semakin banyaknya jumlah kantor dan jaringannya, sedangkan segi kualitas terlihat dari kinerjanya yang semakin baik dari tahun ke tahun. Perkembangan

tersebut tentunya didukung dari berbagai kebijakan yang telah dikeluarkan oleh pemerintah dan khususnya otoritas moneter sebagai upaya optimalisasi peran perbankan syariah, setelah penetapan sistem dual system banking.

Perkembangan bank syariah yang sangat pesat ternyata belum sesuai harapan yang diinginkan. Perbankan syariah baru berperan 4% dari total asset

bank secara nasional (pada tahun 2011) dalam pangsa industry perbankan nasional. Padahal potensi konsumen bank syariah di Indonesia sangatlah besar karena mayoritas penduduk Indonesia beragama islam. Kecilnya peran yang baru

dimiliki oleh bank syariah disebabkan oleh berbagai factor, salah satunya dan yang akan dibahas adalah perihal efisiensi perbankan syariah.

Perbankan syariah memerlukan perbaikan kinerja untuk mencapai target yang ada. Efisiensi merupakan salah satu cara pengukuran kinerja yang populer di lembaga keuangan, termasuk perbankan syariah. Efisiensi yang diukur dapat

commit to user

44 Pendekatan intermediasi digunakan dalam peneltian ini. Fungsi tersebut

merupakan hal yang sangat penting bagi perbankan khususnya perbankan syariah. Pendekatan tersebut yang menghubungkan variabel input dan output dalam

penelitian ini, di mana fungsi intermediasi sendiri berkaitan tentang bagaimana dana yang dihimpun dari masyarakat dapat disalurkan kembali.

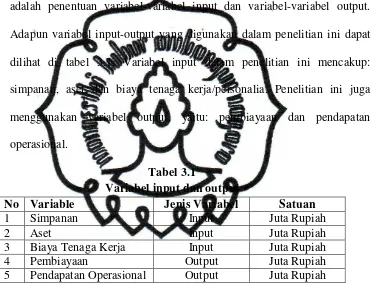

Penelitian ini menggunakan variabel-variabel input yang meliputi:

pertama, simpanan yang berarti jumlah dana masyarakat baik individu maupun berbadan hukum yang dapat dihimpun oleh bank syariah. Kedua, aset milik bank

syariah. Ketiga, biaya tenaga kerja/personalia didefinisikan sebagai biaya gaji dan tunjangan kesejahteraan, biaya pendidikan karyawan bank syariah.

Adapun variabel-variabel output yang mencakup: pertama, pembiayaan

yang berdefinisi produk penyaluran dana bank syariah kepada masyarakat dengan menggunakan akad-akad muamalah. Kedua, pendapatan operasional adalah

pendapatan hasil dari kegiatan operasional bank syariah.

Penelitian ini ditujukan untuk mengetahui berapa dan bagaimana perkembangan tingkat efisiensi teknik perbankan syariah dengan metode DEA.

Proses perhitungan dengan DEA memisahkan antara bank syariah yang tergolong Bank Umum Syariah (BUS) dengan bank syariah yang termasuk Unit Usaha

Syariah (UUS). Hal ini karena DEA merupakan alat analisis yang membandingkan UKE-UKE yang sebanding.

Gambar 2.24

commit to user

45 Sumber : diadaptasi dari Muharam (2007)

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap pertanyaan yang ditemukan salam masalah yang diteliti yang harus di buktikan kebenarannya. Menurut Sumarni dan Wahyuni (2005 : 32) Hipotesis merupakan pernyataan atau

dugaan sementara yang diungkap secaran deklaratif. Hipotesis dalam penulisan ini adalah :

1. Diduga bahwa Bank Umum Syariah dan Unit Usaha Syariah

mempunyai kondisi kinerja keuangan yang efisien.

2. Diduga bahwa hasil analisis DEA antara Bank Umum Syariah dengan

Unit Usaha Syariah sudah dikatakan efisien secara statistik.

3. Diduga bahwa terdapat perbedaan tingkat efisiensi antara kelompok

commit to user

46 BAB III

METODE PENELITIAN

A. Definisi Operasional Variabel

1. Variabel Penelitian

Penelitian dengan metode Data Envelopment Analysis (DEA) ini

menggunakan variabel input dan output. Variabel input ini meliputi simpanan (X1), aset (X2) dan biaya tenaga kerja/personalia (X3),

sedangkan variabel-variabel outputnya terdiri dari pembiayaan (Y1), pendapatan operasional (Y2).

2. Definisi Operasional

Variabel input yang digunakan dalam penelitian ini adalah

simpanan (X1), aset (X2), dan biaya tenaga kerja/personalia (X3), supaya diperoleh kesamaan pemahaman terhadap konsep-konsep dalam penelitian ini diperlukan penjelasan sebagai berikut:

a. Simpanan (X1) merupakan jumlah dana masyarakat baik individu

maupun berbadan hukum yang berhasil dihimpun oleh bank

syariah baik yang tergolong BUS maupun UUS melalui produk penghimpunan dana dalam satuan jutaan rupiah. Jumlah simpanan yang dihimpun dari dana masyarakat ini terbagai menjadi beberapa

jenis, yaitu:

1) Giro Syariah, dalam aplikasi perbankan dikenal adanya giro

commit to user

47 2) Deposito Syariah, pada produk ini terdapat dua prinsip utama,

yaitu mudharabah mutlaqah dan mudharabah muqayyadah. 3) Tabungan Syariah, dalam aplikasi perbankan dikenal dengan

produk tabungan yang berdasarkan prinsip wadi’ah dan

mudharabah mutlaqah.

b. Aset (X2) adalah jumlah aset total yang dimiliki bank syariah baik

yang tergolong BUS maupun UUS diukur dalam jutaan rupiah. c. Biaya tenaga kerja (X3) atau biaya personalia adalah biaya gaji,

biaya pendidikan dan tunjangan kesejahteraan karyawan bank syariah baik yang tergolong BUS maunpun UUS diukur dalam jutaan rupiah.

Penelitian ini juga menggunakan variabel output yang terdiri atas

pembiayaan dan pendapatan operasional. Variabel-variabel tersebut dijelaskan, sebagai berikut:

a. Pembiayaan (Y1) merupakan produk penyaluran dana bank syariah

baik yang tergolong BUS maupun UUS kepada masyarakat, baik individu ataupun berbadan hukum dengan menggunakan akad-akad

muamalah dalam satuan jutaan rupiah. Variabel ini dalam aplikasi produk bank syariah dikenal dengan produk yang menggunakan akad-akad berikut, yaitu:

1) Pembiayaan dengan prinsip jual beli (tijaroh); 2) Pembiayaan dengan prinsip sewa (ijarah);

commit to user

48 4) Pembiayaan dengan akad pelengkap (hiwalah, rahn, qardh,

wakalah, kafalah, dan lainnya).

b. Pendapatan Operasional (Y2) merupakan pendapatan hasil dari

kegiatan operasional bank syariah baik yang tergolong BUS maupun UUS. Kegiatan operasional bank syariah, meliputi:

1) Pendapatan dari penyaluran dana, yaitu: pendapatan dari

jual beli (mudharabah, salam, dan istishna), sewa (ijarah), bagi hasil (mudharabah dan musyarakah), dan lainnya. 2) Pendapatan operasional lainnya, yaitu: pendapatan jasa

administrasi, jasa transaksi ATM, pembiayaan khusus, jasa komisi, laba (rugi) transaksi valuta asing, fee sistem

online-payment point.

B. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder adalah data yang diperoleh dari orang lain yang melakukan penelitian dari

sumber-sumber yang telah ada (Hasan, 2000). Data sekunder diperoleh dari laporan keuangan tahunan bank syariah baik yang dikategorikan BUS maupun UUS

berskala nasional pada tahun 2010.

Data sekunder yang dibutuhkan antara lain:

1. Jumlah simpanan diperoleh dari neraca dalam laporan

commit to user

49 2. Jumlah aset yang diperoleh dari neraca dalam laporan

keuangan tahunan bank syariah baik BUS maupun UUS bersangkutan selama periode pengamatan.

3. Biaya tenaga kerja atau biaya personalia diperoleh dari

laporan laba/rugi dalam laporan keuangan tahunan bank syariah baik BUS maupun UUS bersangkutan selama periode

pengamatan.

4. Pembiayaan dari neraca dalam laporan keuangan tahunan

bank syariah baik BUS dan UUS bersangkutan selama periode pengamatan.

5. Pendapatan operasional diperoleh dari laporan laba/rugi

dalam laporan keuangan tahunan bank syariah baik BUS dan UUS bersangkutan selama periode pengamatan.

C. Populasi dan Sampel

Populasi adalah jumlah semua objek atas individu yang memiliki

karakteristik tertentu, jelas dan lengkap yang akan diteliti (Hasan, 2000). Populasi dalam penelitian ini adalah bank-bank syariah baik yang termasuk

BUS maupun UUS yang terdaftar dalam Bank Indonesia pada tahun 2010. Sampel adalah sebagian dari populasi yang karakteristiknya akan diduga dan dianggap dapat mewakili populasinya. Pengambilan sampel dalam

commit to user

50 pertimbangan tertentu. Sampel dalam penelitian ini adalah bank syariah baik

yang tergolong BUS maupun UUS berskala nasional yang terdaftar di Bank Indonesia pada tahun pengamatan, yaitu pada tahun 2010.

Adapun kriteria dalam pengambilan sampel meliputi:.

1. Bank syariah baik BUS maupun UUS yang secara konsisten

terdaftar sebagai bank yang menyajikan laporan keuangan tahunan

pada periode 2010.

2. Bank syariah baik BUS maupun UUS yang secara konsisten

terdaftar sebagai bank devisa maupun non-devisa dan termasuk sebagai bank bank persero maupun swasta nasional pada periode pengamatan, yaitu 2010.

Pengambilan sampel dengan metode purposive sampling diperoleh

sebanyak 15 bank syariah yang layak diteliti, di mana bank-bank tersebut termasuk BUS maupun UUS. Adapun 10 Bank Umum Syariah dalam penelitian ini, yaitu Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri

(BSM), Bank Syariah Mega Indonesia (BSMI), Bank Negara Indonesia (BNI) Syariah, Bank Rakyat Indonesia (BRI) Syariah, Bank Bukopin Syariah, Bank

Central Asia (BCA) Syariah, Bank Victoria Syariah, Bank Jabar Banten Syariah. Dan 5 Unit Usaha Syariah dalam penelitian ini adalah Bank Danamon Syariah, BII (Maybank), Bank Permata, Bank Tabungan Negara

commit to user

51 D. Metode Analisis

1. Metode Pengukuran Efisiensi dengan DEA

Efisiensi teknis perbankan diukur dengan menghitung rasio antara

output dan input perbankan. Data Envelopment Analysis (DEA) akan menghitung bank yang menggunakan input n untuk menghasilkan output m yang berbeda (Miller dan Noulas; 1996).

Efisiensi bank diukur sebagai berikut :

adalah efisiensi teknik bank s.

merupakan jumlah output i yang diproduksi oleh bank s

adalah jumlah input j yang digunakan oleh bank s

merupakan bobot output I yang dihasilkan oleh bank s

adalah bobot input j yang diberikan oleh bank s, dan I dihitung

dari 1 ke m serta j dihitung dari 1 ke n.

Persamaan (1) menunjukan adanya penggunaan satu variabel input dan

satu output. Rasio efisiensi ( ), kemudian dimaksimalkan dengan

kendala sebagai berikut :

Dimana N menunjukan jumlah bank dalam sampel. Pertidaksamaan