BANK PERKREDITAN RAKYAT (BPR) DAMATA ARTA

NUGRAHA LAMONGAN

SKRIPSI

Diajukan Oleh :

R. MAULANA NURUSHOBRY

0713010107/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

NUGRAHA LAMONGAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Akuntansi

Diajukan Oleh :

R. MAULANA NURUSHOBRY

0713010107/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH RASIO CAMEL TERHADAP EARNINGS QUALITY PADA

BANK PERKREDITAN RAKYAT (BPR) DAMATA ARTA

NUGRAHA LAMONGAN

Yang diajukan

R. Maulana Nur ushobr y 0713010107/FE/EA

Telah diper tahankan dihadapan Dan diter ima oleh Tim Penguji Sk r ipsi Pr ogr am Studi Ak untansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Pada Tanggal 15 J uni 2012

Pembimbing Utama :

Dr s. Ec. Sjafi’I, MM. Ak

Tim Penguji Ketua

Dr . Gideon Setyo B. MSi Sekr etar is

Dr s. Ec. Sjafi’I, MM. Ak Anggota

Rina Moestika S, SE, MM

Mengetahui Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Segala puji kami panjatkan kehadirat Allah SWT berkat rahmat dan

hidayah-Nya, sehingga dapat terselesaikan skripsi ini. Sholawat dan salam

tetap terlimpah kepada Nabi Besar Muhammad SAW.

Skripsi ini diajukan dalam rangka memperoleh gelar Sarjana Ekonomi

(S1) Jurusan akuntansi Universitas Pembangunan Nasional “Veteran” Jawa

Timur. Penelitian ini mengambil judul : “Pengar uh Rasio Camel Tehadap

Earnings Quality Pada Bank Per kr editan Rakyat (BPR) Damata Ar ta

Nugr aha Lamongan.” Dihasilkannya penelitian ini diharapkan dapat menjadi

referensi ilmiah terhadap dunia perbankan yang ada di Kabupaten Lamongan

khususnya dan Indonesia pada umumnya.

Dalam pelaksanaan penelitian ini hingga selesainya skripsi ini penulis

telah banyak mendapat bimbingan, bantuan, kesempatan serta pengorbanan

baik moril maupun materiil dari berbagai pihak. Pada kesempatan ini penulis

dengan segala kerendahan hati dan penuh hormat menghaturkan terimakasih

sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Ichsanudin Nur, MM. Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, Msi. Selaku Ketua Progdi Akuntansi Fakultas

masukan dan dorongan yang sangat berharga serta kesabaran dan

perhatiannya dalam penulisan penelitian ini.

5. Pihak Bank Damata Arta Nugraha yang telah memberikan kesempatan

kepada penulis untuk melakukan penelitian dalam penulisan skripsi ini.

6. Ayah, Ibu dan Adikku yang tercinta atas segala pengorbanan dan

dukungannya yang diberikan baik do’a beserta bantuan moril dan materiil.

7. Para sahabat mahasiswa jurusan akuntansi dan fakultas ekonomi serta

universitas, dan juga bagi yang aktif di organisasi mahasiswa yang selalu

memberikan waktunya untuk berdiskusi dan memberikan semangat bagi

penulis.

Penulis menyadari masih banyak kekurangan dalam penulisan

penulisan penelitian ini. Oleh karena itu kritik dan saran yang membangun

dibutuhkan demi kesempurnaan penelitian ini.

Surabaya, November 2011

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL vii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN x

ABSTRAK

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah………. 1

1.2.Perumusan Masalah………...……. 7

1.3.Tujuan Penelitian……… 8

1.4.Manfaat Penelitian………. 8

BAB II KAJ IAN PUSTAKA 2.1.Hasil Penelitian Terdahulu……….. 9

2.2. Kajian Teori……….... 12

2.2.1.Bank………. 12

2.2.1.1.Bank Perkreditan Rakyat Konvensio- nal………. 12

2.2.2.Laporan Keuangan Perbankan………. 13

2.2.2.3.Tujuan Laporan Keuangan Bank………... 16

2.2.3.Earnings Quality (Kualitas Laba)……… 17

2.2.4.Analisis Rasio Keuangan Bank……… 17

2.2.5.Jenis Rasio Keuangan Bank……… 19

2.2.5.1.Rasio Likuiditas………... 19

2.2.5.2.Rasio Solvabilitas (Capital)………. 20

2.2.5.3.Rasio Rentabilitas……… 21

2.2.5.4.Rasio Resiko Bank ………22

2.2.5.5.Rasio Efisiensi Usaha……….. 23

2.2.6.Analisis Rasio CAMEL dan Pertumbuhan- Laba………. 23

2.3.Kerangka Pikir………... 26

2.4.Hipotesis………. 28

BAB III METODE PENELITIAN 3.1.Definisi Operasional dan Pengukuran Variabel……… 29

3.2.Tehnik Penentuan Sampel……….. 30

3.2.1.Populasi………. 30

3.2.2.Sampel………... 31

3.3.Tehnik Pengumpulan data………... 31

3.4.Tehnik Analisis dan Uji Hipotesis………. 32

3.4.1.Tehnik Analisis………. 32

3.4.1.1.Uji Asumsi Klasik……….. 32

3.4.1.2.Analisis Regresi Berganda………. 33

3.4.1.Uji Hipotesis……….. ………33

3.4.2.1.Uji F ………34

3.4.2.2.Uji t……… 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Deskripsi Operasional……… 37

4.1.1.Gambaran Umum Perusahaan………..… 37

4.1.2.Visi dan Misi BPR.Damata Arta Nugraha... 39

4.1.3.Lokasi Perusahaan... 39

4.2.Deskripsi Hasil Penelitian ………... 40

4.2.1.Deskripsi Mengenai Aspek Permodalan………... 40

4.2.2.Deskripsi Mengenai Aspek Kualitas Aktiva……. 41

4.2.3.Deskripsi Mengenai Aspek Manajemen………... 42

4.2.4.Deskripsi Mengenai Aspek Rentabilitas Bank (Earnings)……….. 43

4.2.5.Deskripsi Mengenai Aspek Likuiditas…………. 45

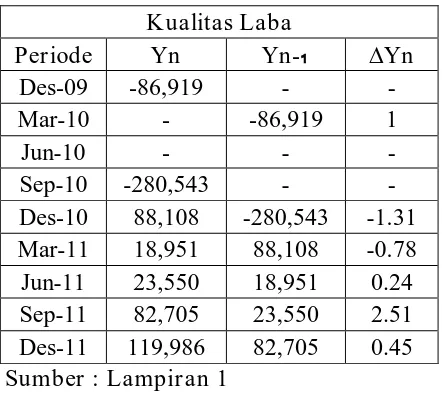

4.2.6.Deskripsi Aspek Kualitas Laba……… 46

4.3.Deskripsi Hasil Pengujian Hipotesis Penelitian………. 47

4.4.Pembahasan………. 53

4.5.Perbedaan Peneliti dengan Penelitian Terdahulu……… 56

4.6.Keterbatasan Peneliti……….. 58

BAB V KESIMPULAN DAN SARAN

5.1.Kesimpulan……….. 59

5.2. Saran………... 59

LAMPIRAN

Tabel 1 : Per ingkat atau Tabel Bobot Camel

Tabel 2 : Data Pendapatan BPR. Damata Ar ta Nugr aha Lamongan pada tahun 2009 – 2010

Tabel 3 : Rasio Aspek Per modalan atau Capital Adequacy Ratio (CAR) BPR. Damata Ar ta Nugr aha Lamongan.

Tabel 4 : Aspek Kualitas Aktiva atau Non Per for ming Loans (NPL) BPR. Damata Ar ta Nugr aha Lamongan.

Tabel 5 : Aspek Manajemen atau Retur n on Assets (ROA) BPR. Damata Ar ta Nugr aha Lamongan.

Tabel 6 : Aspek Rentabilitas Bank (Ear nings) atau Efisiensi Oper a sional (BOPO) BPR. Damata Ar ta Nugraha Lamongan.

Tabel 7 : Aspek Likuidiitas atau Loan TO Deposit Ratio (LDR). Damata Ar ta Nugr aha Lamongan.

Tabel 8 : Aspek Kualitas Laba. Damata Ar ta Nugr aha Lamongan.

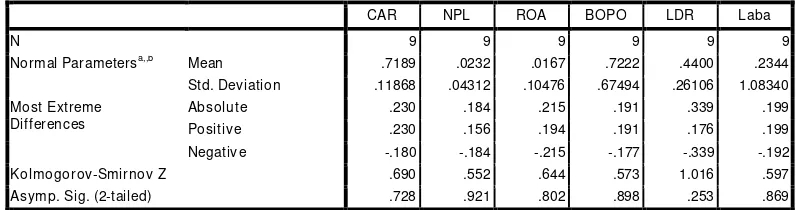

Tabel 9 : Hasil Uji Nor malitas Data Nonparametric Test

Tabel 10 : Hasil pengolahan data Model Summary b Durbin-Watson

Gambar 2.1 Ker angka Pemikir an

Lampir an :

1. Rasio Aspek Permodalan atau Capital Adequacy Ratio (CAR)

2. Kualitas Aktiva atau Non Performing Loans (NPL)

3. Aspek Manajemen atau Return on Assets (ROA)

4. Aspek Rentabilitas Bank (Earnings) atau Efisiensi Operasional (BOPO)

5. Aspek Likuidiitas atau Loan TO Deposit Ratio (LDR)

6. Aspek Kualitas Laba

7. Regression

Oleh :

R. Maulana Nur ushobr y

ABSTRAK

Krisis Ekonomi yang melanda Indonesia pada dekade akhir 1990-an. Menyebabkan selurus potensi ekonomi berada diambang kebangkrutan. Sektor riil yang juga di pengaruhi oleh sektor jasa keuangan (perbankan) terkena dampaknya terpaksa ditutup atau dibekukan. Karena tidak mampu bertahan secara operasional. Padahal perbankan pada saat itu tengah tumbuh diberbagai daerah. Lumpuhnya dunia perbankan pada saat itu dikarenakan banyaknya lembaga perbankan yang dihantam kredit macet. Bank Perkreditan Rakyat (BPR) sebagai salah satu dari dua jenis bank yang ada di Indonesia seperti dimaksudkan dalam Undang-undang No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang No. 10 Tahun 1998 yang keberadaannya diharapkan mampu memberikan pelayanan bagi masyarakat golongan ekonomi lemah dan pengusaha kecil dipedesaan maupun diperkotaan. Berdasarkan latar belakang tersebut, tujuan penelitian ini adalah megetahui dan membuktikan bahwa terdapat pengaruh rasio CAMEL terhadap

Earnings Quality pada Bank Perkreditan Rakyat (BPR) Damata Arta Nugraha

Lamongan.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan BPR. Damata Arta Nugraha dan variabel yang digunakan adalah Rasio CAMEL (CAR, NPL, ROA, BOPO, LDR) serta variabel kualitas laba yaitu pertumbuhan laba. Untuk menjawab permasalahan dan hipotesis, digunakan uji t untuk dua beda rata-rata dengan sampel berpasangan (paired

sampel t-test)

Berdasarkan hasil analisis menyebutkan bahwa Secara signifikan rasio CAMEL (CAR, ROA, BOPO, NPL, dan LDR) berpengaruh bersamaan terhadap kualitas laba BPR. Damata Arta Nugraha Lamongan. Secara parsial rasio ROA yang hanya berpengaruh signifikan terhadap kualitas laba BPR. Damata Arta Nugraha. Hal ini didukung oleh kepatuhan manajemen terhadap ketentuan Batas Umum Pemberian Kredit

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Krisis Ekonomi yang melanda Indonesia pada dekade akhir 1990-an.

Menyebabkan selurus potensi ekonomi berada diambang kebangkrutan. Sektor

riil yang juga di pengaruhi oleh sektor jasa keuangan (perbankan) terkena

dampaknya terpaksa ditutup atau dibekukan. Karena tidak mampu bertahan

secara operasional. Padahal perbankan pada saat itu tengah tumbuh diberbagai

daerah. Lumpuhnya dunia perbankan pada saat itu dikarenakan banyaknya

lembaga perbankan yang dihantam kredit macet.

Dalam Seminar Restrukturisasi Perbankan di Jakarta pada tahun 1998

disimpulkan beberapa penyebab menurunnya kinerja bank, antara lain :

a. Semakin meningkatnya kredit bermasalah perbankan,

b. Dampak likuidasi bank-bank 1 November 1997 yang

mengakibatkan turunnya kepercayaan masyarakat terhadap

perbankan dan pemerintah, sehingga memicu penarikan dana

secara besar-besaran.

c. Semakin turunnya permodalan bank-bank

d. Banyak bank-bank tidak mampu kewajibannya karena

menurunnya nilai tukar rupiah.

e. Manajemen tidak profesional.

Secara umum kondisi perbankan nasional saat ini dalam keadaan yang baik dan

oleh Bank Indonesia (BI). Sejak tahun 2004 sampat saat ini Bank Indonesia

(BI) telah menutup 13 bank yang terdiri dari 4 Bank Umum dan 9 Bank BPR.

Perbankan dalam kehidupan masyarakat sangat erat bahkan saling

melengkapi dan menguntungkan. Bank merupakan suatu lembaga yang

berperan sebagai perantara keuangan (Financial Intermediary) antara

pihak-pihak yang memiliki dana (Surplus Unit) dengan pihak-pihak-pihak-pihak yang memerlukan

dana (Deficit Unit) serta sebagai lembaga yang berfungsi memperlancar aliran

lalu lintas pembayaran (Ni Ketut, 2007:101). Bank juga berfungsi dalam

mentransmisikan kebijakan moneter yang dilakukan oleh Bank Sentral. Bank

mempunyai peranan penting sebagai lembaga yang dapat menciptakan uang dan

hampir seluruh proses perputaran uang dalam perekonomian terjadi melalui

perbankan (Deni Kusumawardani, 2008:113).

Bank sebagai lembaga keuangan yang menghimpun dana dan

menyalurkannya kepada masyarakat diperlukan suatu kondisi perbankan yang

sehat agar mampu menyediakan produk jasa perbankan yang menarik minat

masyarakat. Dunia perbankan yang tumbuh begitu pesat dan menjamur hampir

seluruh daerah di Indonesia menyebabkan persaingan yang sangat ketat.

Kondisi perkembangan yang pesat dan persaingan yang ketat

membuat para bankir untuk bekerja keras agar bertahan dan terhindar dari

ancaman liquidasi. Istilah bank sehat dan bank yang tidak sehat semakin

populer. Berbagai kejadian yang aktual, tentang perbankan seperti merger dan

liquidasi yang dikaitkan dengan tingkat kesehatan bank. Penilaian kesehatan

suatu bank melalui penilaian kemampuan suatu bank dalam melakukan kegiatan

operasioanal perbankan secara normal dan mampu memenuhi semua

peraturan perbankan. Tingkat kesehatan suatu bank indentik dengan kinerja

bank. Bank Indonesia selaku Bank Sentral memiliki peranan yang penting

dalam penyehatan perbankan. Bank Indonesia juga mengatur dan mengawasi

jalannya kegiatan bank atau operasional bank. Karenanya Bank Indonesia

menetapkan suatu ketentuan yang harus dipenuhi dan dilaksanakan oleh

lembaga perbankan, yaitu berdasarkan Surat Keputusan Direksi Bank

Indonesia nomor 30/12/KEP/DIR dan Surat Edaran Bank Indonesia No.

30/3/UPPB tanggal 30 April 1997 yaitu tentang Tata Cara Penilaian Tingkat

Kesehatan Bank Indonesia.

Penilaian dilakukan dengan cara mengkualifikasikan

komponen-komponen yaitu komponen-komponen Capital (Permodalan), Asset (Aktiva), Management

(manajemen), Earning (Rentabilitas), Liquidity (likuiditas) atau disingkat

dengan istilah CAMEL. Dalam Buklet Bank Indonesia (BI) 2010

masing-masing komponen memiliki bobot. CAMEL oleh para investor maupun nasabah

dijadikan indikator dalam menilai kinerja keuangan bank.

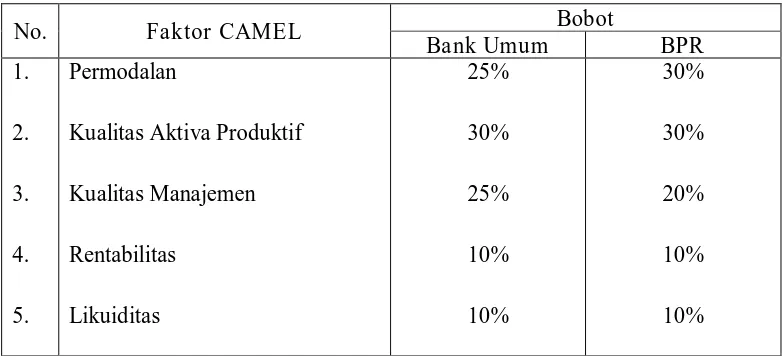

Tabel 1 : Per ingkat atau Tabel Bobot Camel

No. Faktor CAMEL Bobot

Bank Umum BPR

1. 2. 3. 4. 5. Permodalan

Kualitas Aktiva Produktif

Kualitas Manajemen Rentabilitas Likuiditas 25% 30% 25% 10% 10% 30% 30% 20% 10% 10%

Buklet Bank Indonesia menjelaskan penilaian tingkat kesehatan

ditetapkan dalam empat golongan predikat tingkat kesehatan bank sebagai

berikut:

a. Nilai kredit 81 sampai dengan 100 diberi predikat sehat

b. Nilai kredit 66 sampai dengan kurang dari 81 diberi predikat cukup sehat

c. Nilai kredit 51 sampai dengan kurang dari 66 diberi predikat kurang sehat

d. Nilai kredit 0 sampai dengan kurang dari 51 diberi predikat tidak sehat

Bank Perkreditan Rakyat (BPR) sebagai salah satu dari dua jenis

bank yang ada di Indonesia seperti dimaksudkan dalam Undang-undang No. 7

Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan

Undang-undang No. 10 Tahun 1998 yang keberadaannya diharapkan mampu

memberikan pelayanan bagi masyarakat golongan ekonomi lemah dan

pengusaha kecil dipedesaan maupun diperkotaan.

Pemerintah memberikan perhatian terhadap perkembangan Bank

Perkreditan Rakyat (BPR) seiring dengan komitmen untuk memberdayakan

usaha mikro, kecil dan menengah. Bentuk perhatian dan komitmen tersebut

ditunjukkan melalui peningkatan peran serta BPR dalam program penguatan

struktur perbankan nasional. Dalam Arsitek Perbankan Nasional (APN)

disebutkan bahwa daya saing BPR diperkuat melalui kegiatan meningkatkan

Linkage Program antara Bank Umum dengan BPR, Pemerintah mempermudah

pembukaan kantor cabang BPR dan memfasilitasi pembentukan fasilitas jasa

bersama untuk BPR (Deni Kusumawardani, 2008:114).

Adanya Bank Perkreditan Rakyat adalah untuk memenuhi kebutuhan

mudah dibandingkan dengan lembaga perbankan selain BPR. mudahnya dalam

mendirikan maupun pembukaan kantor cabang, pemerintah mengharapkan

Bank yang sehat atau kinerja baik mampu tumbuh dan berkembang dengan baik

serta mampu menjaga kualitas labanya yang prospek, sehingga mampu menjaga

kepercayaan dan kepentingan masyarakat serta mampu memberikan kontribusi

bagi perekonomian lokal dan nasional secara umum dan mampu memberikan

kontribusi aktif bagi keberhasilan pelaksanaan pembangunan khususnya dalam

bentuk penyediaan modal bagi masyarakat.

Salah satu indikator yang digunakan untuk menilai keberhasilan atau

kegagalan BPR dalam usahanya mencapai tujuan tersebut adalah laporan

kinerja keuangan perusahaan yang telah dicapai. Penilaian ataupun analisis

kinerja keuangan suatu BPR sangat penting bagi semua jenis usaha yang

bertujuan untuk mencapai laba. Hasil analisis laporan keuangan dapat

membantu menginterpretasikan berbagai hubungan kunci serta kecenderungan

yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan

perusahaan di masa mendatang (Luciana dan Winny, 2005).

BPR. Damata Arta Nugraha adalah salah satu badan usaha yang

bergerak dalam bidang jasa keuangan atau perbankan. Keberadaan BPR.

Damata Arta Nugraha Lamongan selain untuk mencapai keuntungan (laba)

semaksimal mungkin juga memiliki tujuan untuk melayani dan memenuhi

kebutuhan masyarakat terutama dalam jasa keuangan. Bandi (2009) Untuk

menjadi informasi yang berguna, laba haruslah berkualitas selain kemampuan

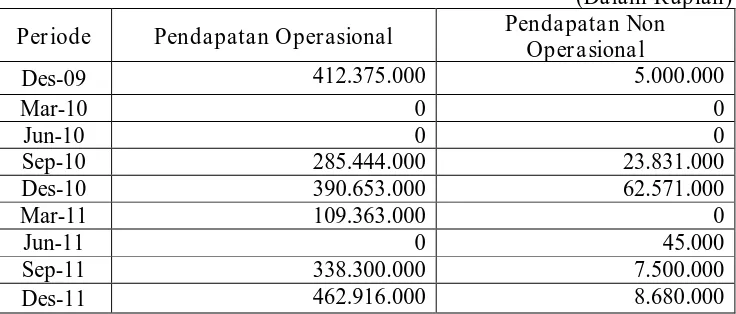

Tabel 2 : Data Pendapatan BPR. Damata Ar ta Nugraha Lamongan pada

tahun 2009 – 2010

(Dalam Rupiah)

Per iode Pendapatan Oper asional Pendapatan Non

Oper a sional

Des-09 412.375.000 5.000.000

Mar-10 0 0

Jun-10 0 0

Sep-10 285.444.000 23.831.000

Des-10 390.653.000 62.571.000

Mar-11 109.363.000 0

Jun-11 0 45.000

Sep-11 338.300.000 7.500.000

Des-11 462.916.000 8.680.000

Sumber : www.bi.go.id

Dari sumber diatas dapat dijelaskan bahwa pendapatan operasional

BPR. Damata Arta Nugraha pada Desember tahun 2009 adalah Rp

412.375.000,- sedangkan Rp 5.000.000,- diperoleh dari pendapatan non

operasional bank. Namun pada Desember tahun 2010 pendapatan operasional

menurun menjadi Rp 390.653.000,- sedangkan pendapatan non operasional

bank naik menjadi Rp 62.571.000,-. Hal ini berpengaruh terhadap kualitas laba

bank pada saat pendapatan operasional bank menurun pada tahun 2010 dan

pendapatan non operasional bank meningkat.

Pada periode Maret dan Juni tahun 2010 untuk pendapatan operasional

dan non operasional bank tidak ada (kosong). Namun pada Maret tahun 2011

pendapatan operasional bank hanya sebesar Rp 90.000,- dan pendapatan non

operasional Rp 0,- . Sedangkan bulan Juni 2011 pendapatan operasional bank

Dalam menuju lembaga perbankan yang sehat dengan kinerja yang

baik BPR. Damata Arta Nugraha Lamongan sebagai salah satu bank yang

sampai sekarang masih eksis di dunia perbankan Indonesia perlu melakukan

penyesuaian diri dan menciptakan tenaga-tenaga yang profesional dalam ketat

persaingan secara sehat serta mampu menghasilkan laba dengan kualitas yang

baik. Segala ketentuan-kententuan yang mengatur perbankan khususnya BPR

dimaksudkan untuk memberikan pedoman kepada bank dalam melaksanakan

kegiatannya berdasarkan azas-azas perbankan yang sehat, sehingga bank

mampu beroperasi lebih baik, profesional dan efisien.

Dari uraian tersebut diatas terlihat bahwa metode CAMEL

merupakan salah satu faktor untuk melihat kondisi dan tingkat kesehatan bank,

oleh karena itu penulis tertarik untuk mengadakan penelitian mengenai analisis

tingkat kesehatan bank yang berkaitan dengan kualitas laba bank dengan

menggunakan data laporan keuangan pada BPR Damata Arta Nugraha

Lamongan. Sehingga dalam penelitian ini penulis mengambil judul

“PENGARUH RASIO CAMEL TERHADAP EARNINGS QUALITY

PADA BANK PERKREDITAN RAKYAT (BPR) DAMATA ARTA

NUGRAHA LAMONGAN.”

1.2. Per umusan Masalah

Berdasarkan uraian latar belakang diatas, maka diambil suatu

perumusan masalah untuk penelitian ini :

Apakah terdapat pengaruh rasio CAMEL terhadap tingkat kualitas laba BPR.

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui tingkat

kualitas laba bank pada BPR. Damata Arta Nugraha Lamongan, dengan

menggunakan metode CAMEL.

1.4. Manfaat Penelitian

a. Bagi Pihak Bank

Sebagai bahan pertimbangan sekaligus evaluasi untuk menentukan

kebijakan dalam meningkatkan kinerja keuangan bank BPR. Damata Arta

Nugraha.

b. Bagi Universitas

Penelitian ini diharapkan mampu menambah perbendaharaan kepustkaan

serta kepentingan dunia akademik. Sehingga dapat menjadi refrensi ilmiah

bagi penelitian selanjutnya.

c. Bagi Peneliti

Memberikan pengalaman dan pelajaran secara langsung mengenai keadaan

BAB II

KAJ IAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

1. Rindy Nur hafita dan DR. Dhar ma Tintr i E.S, SE., Ak, MBA (2010)

Effect On The Qua lity Of Ear nings Ratio Camel (Case Study Of

Register ed Commer cal Banks In Indonesia Stock Exchange)

Permasalahan :

Bagaimana pengaruh rasio CAMEL terhadap kualitas laba industri

perbankan di Indonesia.

Hipotesis :

a. Terdapat korelasi antara rasio CAR, NPL, ROA, BOPO, dan LDR

terhadap kualitas laba Bank Umum yang terdaftar di BEI.

b. Rasio keuangan CAR, NPL, ROA, BOPO, dan LDR secara

bersama-sama berpengaruh signifikan terhadap kualitas laba Bank Umum yang

terdaftar di BEI.

c. Rasio keuangan CAR, NPL, ROA, BOPO, dan LDR secara parsial

berpengaruh signifikan terhadap kualitas laba Bank Umum.

Kesimpulan :

Berdasarkan hasil dan dan pembahasan dalam penelitian ini, maka

a. Rasio CAMEL (CAR, ROA, BOPO, NPL dan LDR) secara

bersama-sama berpengaruh signifikan terhadap kualitas laba industri perbankan

di Indonesia.

b. Secara parsial hanya rasio hanya rasio ROA yang berpengaruh

signifikan terhadap kualitas laba industri perbankan di Indonesia.

2. Titik Ar yati dan Shir in Balafir (2007)

Analisis Faktor Yang Mempengar uhi Tingkat Kesehatan Bank Dengan

Regr esi Logit.

Permasalahan :

Apa saja faktor-faktor yang mempengaruhi Probabilitas Tingkat

Kesehatan Bank dengan Analisis Rasio CAMEL pada periode 2005-2006.

Hipotesis :

Rasio CAR, NPL, ROA, ROE, LDR, dan NIM mempengaruhi

probabilitas tingkat kesehatan pada Bank Pemerintah, Bank Swasta dan

Bank Asing.

Kesimpulan :

Rasio NPL memiliki pengaruh yang signifikan terhadap probabilitas

sehat dan tidak sehat pada Bank Pemerintah, Bank Swasta, dan Bank Asing.

Sedangkan rasio CAR, ROA, ROE, LDR, dan NIM menunjukkan hasil yang

3. Luciana Spica Almilia, S.E., M.Si. dan Winny Her diningtyas, S.E. (2005)

Analisis Rasio CAMEL Terhadap Pr ediksi Kondisi Ber masalah Pada

Lembaga Per bankan Per iode 2000-2002

Permasalahan :

Bagaimanakah peranan rasio CAMEL dalam memprediksi kondisi

bermasalah pada lembaga perbankan perioda 2000-2002?

Hipotesis :

a. Rasio keuangan CAMEL, (CAR, ATTM, APB, NPL, PPAP terhadap

Aktiva Produktif, Pemenuhan PPAP, ROA, ROE, HIM, BOPO, LDR)

memiliki perbedaan yang siginifikan antara bank-bank bermasalah dan

tidak bermasalah perioda 2000-2002.

b. Rasio Keuangan CAMEL (CAR, ATTM, APB, NPL, PPAP terhadap

Aktiva Produktif, Pemenuhan PPAP, ROA, ROE, NIM, BOPO, LDR)

dapat digunakan untuk memprediksi kondisi bermasalah bank-bank

umum swasta nasional di Indonesia perioda 2000-2002.

Kesimpulan :

a. Dari 11 rasio keuangan CAMEL menurut Bank Indonesia sesuai dengan

Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember

2001 yaitu CAR, ATTM, APB, NPL, PPAP terhadap Aktiva Produktif,

Pemenuhan PPAP, ROA, ROE, NIM, BOPO,

b. Hasil pengujian hipotesisi II adalah Rasio keuangan CAMEL (CAR,

bermsalah bank-bank umum swasta nasional di Indonesia perioda

2000-2002.

2.2. Kajian Teor i

2.2.1 Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

orang banyak (Buklet Perbankan 2010:4).

Secara umum definisi ini mencerminkan bank memiliki dua peran

utama yaitu, sebagai financial intermediate maupun institute of development.

Bahwa bank memiliki peran utama dalam penghimpunan dan penyaluran dana

kepada masyarakat yang juga menjadi sumber dana bagi bank. Namun bukan

semata-mata untuk memperoleh keuntungan tersebut melainkan bank juga

harus berperan aktif dalam pengembangan ataupun peningkatan taraf hidup

masyarakat.

2.2.1.1 Bank Per kr editan Rak yat Konvensional

Bank Konvensional adalah Bank yang menjalankan kegiatan usahanya

secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum

Konvensional dan Bank Perkreditan Rakyat (Buklet Perbankan 2010:4)

Bank Perkreditan Rakyat (BPR) merupakan suatu jenis bank yang dapat

diharapkan dapat membantu Pemerintah dalam pelaksanaan pembangunan di

kota maupun di daerah pedesaan telah ada di Indonesia sejak hampir satu abad.

(Soetanto dan Djoko, 2007:115)

Maka Bank Perkreditan Rakyat Konvesional adalah suatu jenis bank

yang menjalankan kegiatan usahanya sesuai dengan prinsip konvensional, yang

terdapat di pedesaan yang diharapkan dapat membantu Pemerintah dalam

pelaksaan pembangunan di Indonesia.

2.2.2. Laporan Keuangan Per bankan

Laporan Keuangan Bank merupakan suatu ikhtisar mengenai keadaan

keuangan suatu bank. Sehingga laporan keuangan bank dapat dikatakan

sebagai informasi tentang kondisi suatu bank. Laporan keuangan bank secara

umum sama dengan laporan keuangan unit usaha lainnya.

2.2.2.1. J enis Lapor an Keuangan Per bankan

Laporan Keuangan bank antara lain Laporan Neraca, Laporan Laba

Rugi, Laporan Arus Kas, dan Laporan Perubahan Ekuitas, serta Catatan Atas

Laporan Keuangan. (PAPI, 2005:5)

a. Laporan Neraca (Balance Sheet)

Neraca merupakan laporan yang biasanya disusun pada akhir tahun atau

pada akhir pembukuan (31 Desember). Sisi aktiva (Asset) menggambarkan

keadaan harta perusahaan. Sedangkan sisi pasiva menyajikan kewajiban

atau hutang dan modal perusahaan. Laporan Neraca sering disebut sebagai

b. Laporan Laba Rugi (Income Statement)

Laporan Laba Rugi menyajikan pendapatan dan beban menurut

karakteristiknya yang dikelompokkan secara berjenjang (multiple step)

dari kegiatan utama bank dan kegiatan lainnya. Sama halnya dengan

Laporan Neraca, Laporan Laba Rugi biasanya dibuat pada akhir periode

(31 Desember).

c. Laporan Arus Kas (Cash Flow)

Laporan Arus Kas adalah laporan yang menyajikan perubahan posisi kas

dalam suatu periode akuntansi. Di dalam laporan arus kas, terdapat tiga

bagian yang menggambarkan posisi arus kas, yaitu kegiatan operasi,

aktivitas pendanaan, dan aktivitas investasi.

d. Laporan Perubahan Ekuitas (Owners Equity)

Laporan Perubahan Ekitas menyajikan informasi yang berkaitan dengan

kejadian yang menyebabkan perubahan ekuitas dalam suatu periode

tertentu. Laporan ini diawali dengan saldo ekuitas pada permulaan

periode, kemudian diikuti dengan peristiwa-peristiwa yang menyebabkan

kenaikan atau penurunan ekuitas pemilik yang dilaporkan.

e. Catatan Atas Laporan Keuangan.

Catatan Atas Laporan Keuangan harus disajikan secara sistematis sesuai

dengan urutan penyajian komponen utamanya yang merupakan bagian

yang tidak terpisahkan dari laporan keuangan. Infomasi dalam catatan atas

laporan keuangan berkaitan dengan pos-pos dalam neraca, laporan laba

rugi dan laporan arus kas yang sifatnya memberikan penjelasan, baik yang

bersifat kualitatif maupun kuantitatif, termasuk komitmen dan kontijensi

2.2.2.2. Pemakai Laporan Keuangan Bank

Laporan keuangan bank akan digunakan oleh berbagai pihak yang

berkepentingan dan terlibat dengan bank baik langsung maupun tidak

langsung yang mempunyai kepentingannya masing-masing. Sehingga

pihak-pihak tersebut sebagai pemakai laporan keuangan bank. Menurut Wahyu

(2007) pemakai laporan keuangan bank antara lain masyarakat, pemilik atau

pemegang saham, pemerintah, manajemen bank dan karyawan.

1. Bagi Masyarakat

Bagi masyarakat laporan keuangan bank merupakan jaminan terhadap

uang yang disimpan di bank. Dengan adanya laporan keuangan bank

pemilik dana dapat mengetahui kondisi bank yang bersangkutan, melalui

angka-angka yang tersajikan dalam laporan keuangan bank. Selain itu bagi

masyarakat secara luas laporan keuangan bank yang dipublikasikan,

bonafiditas dari bank tersebut akan diketahui sehingga dapat memudahkan

calon debitur yang akan memilih bank yang mampu dalam membiayai

proyeknya.

2. Bagi Pemilik atau Pemegang Saham

Bagi pemegang saham sebagai pemilik bank, memiliki kepentingan

terhadap laporan keuangan dalam memantau kemajuan perusahan dalam

menciptakan laba serta perkembangan usaha bank tersebut. Disamping itu

data yang tersaji pada laporan keuangan dijadikan bahan evaluasi bagi

kemampuan manajemen dalam menjalankan aktivitas atau operasional

bank, dalam mengembangkan modalnya untuk memperoleh laba yang

3. Bagi Pemerintah

Bagi pemerintah, laporan keuangan mampu menyajikan sejumlah

informasi mengenai kondisi keuangan suatu bank. Hal ini berkaitan

dengan peran pemerintah sebagai fasilitator sekaligus pengawas terhadap

bank, sekaligus sebagai bahan acuan bagi pemerintah dalam penentuan

kebijakan moneter dan pengenaan pajak. Selain pemerintah melalui Bank

Sentralnya yaitu Bank Indonesia (BI), juga wajib untuk mengawasi dan

membina secara intensif terhadap bank pemerintah maupun swasta.

Bahkan bila diperlukan Bank Sentral akan turun langsung apabila terdapat

suatu bank yang bermasalah atau tengah mengalami kesulitan yang serius.

4. Bagi Manajemen Bank

Bagi manajemen bank laporan keuangan bank menjadi bahan evaluasi

untuk menilai kinerja manajemen bank terutama terhadap target-target

yang telah ditetapkan, serta dalam pengelolaan sumber daya yang

dimilikinya.

5. Bagi Karyawan

Karyawan berhak untuk mengetahui kondisi keuangan bank, dengan

mengetahuinya maka karyawan akan merasa tenang dan merasa perlu

untuk peningkatan kesejahteraannya apabila bank memperoleh

keuntungan dan sebaliknya.

2.2.2.3. Tujuan Lapor an Keuangan Bank

Laporan keuangan Bank Perkreditan Rakyat (BPR) bertujuan untuk

perubahan posisi keuangan. Selain itu laporan keuangan BPR juga bertujuan

untuk membantu pengambilan keputusan. (PAPI BPR,2010:1)

2.2.3. Earnings Quality (Kualitas Laba)

Laba merupakan indikator yang digunakan untuk mengukur kinerja

operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau

kegagalan bisnis dalam mencapai tujuan operasi yang tetapkan (Parawiyati,

1996)

Menurut Schroeder et al. (2001) kualitas laba adalah korelasi antara

laba akuntansi dan laba ekonomi. Sedangkan Chandarin (2003)

mendefinisikan laba akuntansi yang berkualitas adalah laba yang mempunyai

sedikit atau tidak mengandung gangguan persepsian di dalamnya dan dapat

mencerminkan kinerja keuangan perusahaan yang sesungguhnya. Oleh karena

itu maka dilakukanlah pengukuran kualitas laba untuk menilai keadaan

perusahaan yang sebenarnya dengan menggunakan pertumbuhan laba

(Zainuddin dan Hartono, 2000)

2.2.4. Analisis Rasio Keuangan Bank

Usaha Perbankan berbeda dengan unit usaha lainnya seperti unit usaha

atau entitas manufaktur pada umumnya. Maka Bank Indonesia (BI) dan Ikatan

Akuntan Indonesua (IAI) telah mencapai kesapahaman dengan menerbitkan

panduan penyusunan laporan keuangan perbankan dan proses akuntansinya

yang lebih dikenal dengan Standar Khusus Akuntansi Perbankan Indonesia

Wahyu (2007) menjelaskan secara umum beberapa materi laporan

keuangan perbankan di Indonesia yang dijelaskan oleh SKAPI dan PAPI

antara lain:

1) Laporan keuangan bank harus disajikan dalam mata uang rupiah.

2) Kurs tengah yaitu kurs jual ditambah kurs beli Bank Indonesia

dibagi dua.

3) Bank wajib mengungkap posisi neto aktiva dan kewajiban dalam

valuta asing yang masih terbuka (posisi devisa neto) menurut jenis

mata uang.

4) Untuk memenuhi kepentingan berbagai pihak, laporan keuangan

bank harus disusun berdasarkan Standar Akuntansi Keuangan

(SAK) dan SKAPI.

5) Laporan keuangan bank terdiri dari: neraca, laporan komitmen dan

kontijensi, perhitungan laba rugi, laporan perubahan posisi

keuangan, dan catatan atas laporan keuangan.

6) Penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu

yang menyimpang SAK dan SKAPI dapat dilaksanakan jika hal

tersebut tidak menimbulkan pengaruh yang material terhadap

kelayakan laporan keuangan bank.

7) Untuk dapat memberikan gambaran yang jelas mengenai sifat dan

perkembangan bank dari waktu ke waktu, maka laporan keuangan

8) Laporan neraca.

9) Laporan laba rugi.

10) Laporan arus kas.

11) Laporan komitmen dan kontijensi.

12) Catatan atas laporan keuangan.

13) Laporan keuangan gabungan dan konsolidasi

2.2.5. J enis Rasio Keuangan Bank

2.2.5.1. Rasio Lik uiditas

Suatu bank dapat dikatakan liquid apabila bank tersebut dapat

memenuhi semua kewajibannya, serta mampu memenuhi permintaan kredit

yang diajukan tanpa penagguhan. Wahyu (2007) menjelaskan bank dapat

dikatakan liquid apabila:

1) Memiliki cash assets sebesar kebutuhan yang digunakan untuk

memenuhi kebutuhan liquiditasnya.

2) Bank tersebut memiliki cash assets yang lebih kecil dari kebutuhan

liquiditasnya, tetapi masih mampu memenuhi asset atau aktiva

lainnya (surat berharga) yang dapat dicairkan sewaktu-waktu

tanpa mengalami penurunan nilai pasarnya.

3) Bank tersebut mampu menciptakan cash assets baru memalui

Rasio likuiditas mengukur kemampuan bank untuk memenuhi

kewajiban financial jangka pendek. Rasio yang dapat diukur dalam rasio

likuiditas antara lain: quick ratio, banking ratio/loan to deposit ratio, dan

loan to assets ratio (Johar A. & M. Syukri, 2006:141).

a. Quick Ratio

Rasio ini digunakan untuk mengetahui kemampuan bank dalam membiayai

kembali kewajibannya kepada para nasabah yang menyimpan dananya dengan

aktiva lancar yang dimlikinya lebih liquid.

b. Banking Ratio/Loan to Deposit Ratio (LDR)

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali

kewajiban kepada nasabah yang dananya tersimpan di bank tersebut dengan

kredit-kredit yang telah diberikan kepada poara debiturnya. Semakin tinggi

rasionya maka tingkat likuiditasnya semakin tinggi.

c. Loan to Assets Ratio

Rasio ini digunakan untuk mengukur kemampuan bank dalam memenuhi

permintaan para debitur dengan asset bank yang tersedia. Semakin tinggi

rasionya maka semakin rendah tingkat likuiditasnya.

2.2.5.2. Rasio Solvabilitas (Capital)

Rasio ini juga disebut sebagai rasio permodalan atau capital adequacy

ratio. Wahyu (2007) menjelaskan rasio solvabilitas digunakan untuk :

1) Mengukur kemampuan bank tersebut untuk menyerap

2) Menganalisa sumber dana yang diperlukan untuk membiayai

kegiatan usahanya sampai batas tertentu.

3) Alal pengukuran besar kecilnya kekayaan bank tersebut yang

dimiliki oleh para pemegang sahamnya.

4) Dengan modal mencukupi, memungkinkan manajemen bank yang

bersangkutan untuk bekerja dengan efisiensi yang tinggi, sesuai

dengan yang dikehendaki para pemilik modal pada bank tesebut.

Rasio yang dapat diukur dalam rasio solvabilitas adalah Capital

Adequacy Ratio (CAR) (Johar A. & M. Syukri, 2006:141). CAR, merupakan

rasio untuk mengukur kemampuan permodalan yang ada untuk menutup

kemungkinan kerugian bank dalam aktivitas perkreditan dan perdangan

surat-surat berharga.

2.2.5.3. Rasio Rentabilitas

Rasio ini digunakan untuk mengukur seberapa besar kemampuan bank

untuk memperoleh laba sehubungan dengan aktivitas yang dijalankannya,

rasio ini juga disebut dengan istilah rasio profitabilitas (Johar A. & M. Syukri,

2006:141). Rasio ini bertujuan untuk mengetahui kemampuan bank dalam

menghasilkan laba selama periode tertentu, serta bertujuan untuk mengukur

tingkat efektivitas manajemen dalam menjalankan operasional perusahaannya.

Rasio yang dapat diukur antara lain: gross profit margin, net profit

margin, biaya operasi/pendapatan operasi dan return on assets (Johar A. &

M. Syukri, 2006:141).

Rasio ini digunakan untuk mengetahui kemampuan bank dalam

menghasilakn laba dari operasi usahanya. Semakin baik kondisinya

disajikan dengan tingginya hasil rasio.

b. Net profit margin

Rasio ini digunakan untuk mengukur kemampuan bank dalam

menghasilakn laba bersihnya sebelum pajak (net income) berdasarkan

tinjauan dari sudut pendapatan operasinya.

c. Biaya operasional/pendapatan operasional (BOPO)

Rasio ini untuk mengukur perbandingan biaya operasi/biaya intermediasi

terhadap pendapatan operasi bank. Semakin kecil angka rasio BO/PO,

maka kondisi bank dapat dikatakan semakin baik.

d. Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan bank didalam

memperoleh laba dan efisiensi secara keseluruhan.

2.2.5.4. Rasio Resiko Bank

Dalam bisnis perbankan terdapat pula resiko yang akan dihadapinya.

Secara kuantitatif resiko tersebut dapat diukur dengan: deposit risk ratio, dan

interest risk rate ratio (Johar A. & M. Syukri, 2006:141).

a. Deposit risk ratio

Rasio ini digunakan untuk menghitung kemungkinan pihak bank gagal

memenuhi kewajiban kepada deposan yang diukur dengan jumlah modal

yang dimiliki bank bersangkutan.

Rasio ini untuk mengukur kemungkinan tingkat bunga (interest) yang

diterima oleh bank lebih kecil dibandingkan dengan bunga yang oleh

bank.

2.2.5.5. Rasio Efisiensi Usaha

Untuk mengukur tingkat efisiensi yang telah dicapai oleh manajemen

dalam mengelola usaha perbankan. Rasio digunakan untuk mengukur sejauh

mana kinerja pihak manajemen bank apakah telah menggunakan semua factor

produksi secara efisien (Johar A. & M. Syukri, 2006:149). Secara kuantitatif

dapat diukur pula dengan rasio-rasio sebagai berikut: leverage multiplier

ratio, assets utilazation ratio, dan operating ratio.

a. Leverage multiplier ratio

Rasio ini untuk mengukur kemampuan manajemen suatu bank didalam

mengelola aktiva yang dikuasainya. Karena bank tetap harus

mengeluarkan biaya yang tetap untuk aktiva tetap tersebut.

b. Assets utilazation ratio

Rasio ini digunakan untuk menilai kemampuan manajemen suatu bank

atas pemanfaatan aktiva yang dikuasainya untuk memperoleh total

income.

c. Operating ratio

Rasio ini digunakan untuk mengukur rata-rata biaya operasional dan biaya

non operasional yang dikeluarkan bank untuk memperoleh pendapatan.

Untuk menilai kinerja keuangan suatu bank atau tingkat kesehatan

suatu bank maka perlu juga ditinjau dari berbagai aspek. Menurut Zainuddin

dan jogiyanto (2000) menguji kegunaan rasio keuangan dalam memprediksi

perubahan laba yang berdasarkan pada rasio CAMEL.

Berdasarkan ketentuan dalam Undang-Undang tentang perbankan,

Bank Indonesia telah mengeluarkan Surat Edaran No. 26/5/BPPP tanggal 29

Mei 1993 yang mengatur tentang tata cara penilaian tingkat kesehatan bank.

Ketentuan ini merupakan penyempurnaan ketentuan yang dikeluarkan Bank

Indonesia dengan Surat Edaran No. 23/21/BPPP tanggal 28 Februari 1991.

Sesuai dengan aturan-aturan yang telah dikeluarkan oleh Bank

Indonesi (BI), maka dengan melakukan penilaian terhadap tingkat kesehatan

bank atau kinerja keuangan bank. Berdasarkan metode CAMEL selain untuk

menilai tingkat kepatuhan bank pada beberapa ketentuan khusus, juga untuk

mengetahui kualitas laba yang diperoleh dengan tingkat pertumbuhan laba.

Penilaian kinerja keuangan dengan metode CAMEL meliputi 5 aspek yaitu:

Capital, Assets, Management, Earning, dan Liquidity.

1) Capital (aspek permodalan)

Untuk menganalisis aspek permodalan digunakan suatu indikator yaitu CAR

yang diperoleh dengan membandingkan modal sendiri dengan aktiva

terimbang menurut resiko yang dihitung dari bank tersebut.

=

Untuk mengukur aspek kualitas aktiva indikator yang digunakan adalah

rasio kualitas produktif bermasalah dengan aktiva produktif (NPL)

=

3) Management (aspek kualitas manajemen)

Kualitas manajemen secara umum dapat dilihat dari kualitas sumber daya

manusia yang bekerja di bank, mulai dari tingkat pendidikan, pengalaman

karyawannya dalam menangani kasus yang ada. Sedangkan unsur-unsur

yang digunakan dalam penilaian dalam kualitas manajemen adalah

manajemen permodalan, aktiva, rentabilitas dan likuiditasnya. (Surat Edaran

No. 26/5/BPPP tanggal 29 Mei 1993)

=

4) Earning (aspek rentabilitas bank)

Indikator yang digunakan untuk aspek rentabilitas bank adalah BO/PO

untuk mengukur perbandingan biaya operasi/biaya intermediasi terhadap

pendapatan operasional bank, dan NIM yang digunakan untuk

membandingkan pendapatan bunga bersih dengan rata-rata produktif.

⁄ =

=

−

5) Liquidity (aspek likuiditas bank)

Loan to deposit (LDR) dan reserve requirement atau giro wajib minimum

bank. LDR digunakan untuk membandingkan seluruh pendapatan dengan

seluruh dana yang berhasil dihimpun ditambah dengan modal sendiri.

Sedangkan GWM merupakan perbandingan giro pada Bank Indonesia

dengan seluruh dana yang berhasil dihimpun.

= ⁄

+

=

Sedangkan untuk menganalisis tingkat kualitas laba yang digunakan

dalam penelitian ini yaitu pertumbuhan laba yang dianalisis oleh (Zainudin dan

Hartono, 2000). Untuk mengetahui pertumbuhan laba yang terjadi pada bank,

rumus yang digunakan sebagai berikut:

∆ = −

Keterangan :

∆Yn = per ubah an laba tah un ke − n

Y = laba seb elu m pajak

n = tahun ke − n

= tah un sebelumnya

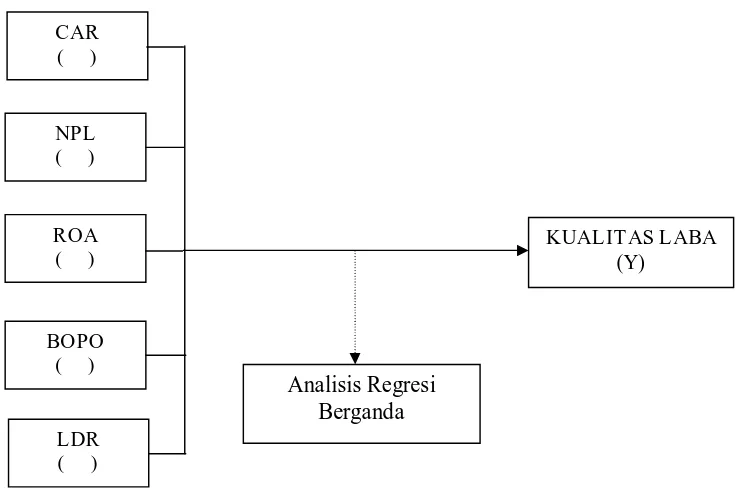

2.3. Ker angka Pikir

Laporan keuangan merupakan informasi yang penting bagi pengguna

atau pembaca terutama bagi nasabah dan pihak-pihak lain yang

berkepentingan. Salah satu sumber informasi yang diperoleh dari laporan

CAR ( )

dilihat dari beberapa rasio yang dikenal dengan rasio CAMEL yaitu terdiri

dari CAR, NPL, ROA, BOPO dan LDR.

Sementara kinerja perbankan dapat dilihat dari berhasil tidaknya dalam

mencapai tujuan ditunjukkan dari laba yang dihasilkan. Informasi laba yang

dapat digunakan untuk mengukur kinerja. Ukuran yang digunakan untuk

menilai kinerja pebankan dengan menggunakan kualitas laba, dalam hal ini

adalah pertumbuhan laba (Zainudin dan Hartono, 2000)

Dengan kondisi CAMEL yang baik maka akan memberikan kontribusi

bagi kinerja perbankan yang dapat dilihat dari kualitas labanya (Aryati dan

Balafir, 2007). Oleh karena itu kondisi suatu bank yang diwujudkan dari rasio

CAMEL dapat memberikan kontribusi bagi kualitas laba.

Berdasarkan latar belakang tersebut dapat ditunjukkan suatu

paradigma penelitian sebagai berikut :

)

Gambar 2.1 Ker angka Pemikir an

KUALITAS LABA (Y)

( ) NPL

( ) ROA

( ) BOPO

( ) LDR

2.4 Hipotesis

Permasalahan yang telah diungkapkan diatas dapat dirumuskan suatu

hipotesis yaitu, bahwa diduga terdapat pengaruh CAMEL (CAR, NPL,

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional dan Penguk uran Var iabel

Definisi operasional adalah suatu pernyataan tentang definisi dan

pengukuran variable-variabel penelitian secara operasional berdasarkan suatu

teori yang ada maupun dengan fakta empiris.

a. Variabel Independent atau variable bebas (Variabel X) terdiri dari :

1) Capital Adequancy Ratio (CAR) ( )

Capital, dengan menggunakan indikator yaitu Capital Adequancy

Ratio (CAR) yang diperoleh dengan rumus (Surat Edaran BI NO

3/30/DPNP, 2001:Lampiran 14) ::

= × 10 0%

2) Non Performing Loans (NPL) ( )

Indikator untuk menilai kualitas asset adalah dengan menggunakan

Non Performing Loans (NPL) dengan rumus (Surat Edaran BI NO

3/30/DPNP, 2001:Lampiran 14) :

= × 1 00%

3) Return on Assets (ROA) ( )

Indikator untuk menilai sejauh mana asset-aset yang dimiliki

perusahaan bisa menghasilkan laba adalah ROA dengan rumus (Surat

= × 100 %

4) Efisiensi Operasional (BOPO) ( )

Indikator yang digunakan untuk menilai aspek rantabilitas adalah

BOPO dengan rumus (Surat Edaran BI NO 3/30/DPNP,

2001:Lampiran 14) :

⁄ = × 100 %

5) Loan To Deposit Ratio (LDR) ( )

Untuk aspek liquiditas bank indikator yang digunakan adalah LDR

dengan rumus (Surat Edaran BI NO 3/30/DPNP, 2001:Lampiran 14) :

= ⁄

+ × 10 0%

b. Variabel dependent atau variable terikat (Variabel Y) adalah kualitas laba

(pertumbuhan laba). (Zainudin dan Hartono, 2000)

∆ = −

Keterangan :

∆Yn = perubahan laba tahu n ke − n

Y = laba seb elu m pajak

n = tahun ke − n

= tah un sebelumnya

3.2. Tehnik Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono,2011:80)

Populasi dari penelitian ini adalah Laporan Keuangan Bank BPR

Damata Arta Nugraha, Lamongan.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. (Sugiyono, 2011:81).

Tehnik sampling yang digunakan adalah Purposive yang merupakan

sampel yang ditetapkan secara sengaja oleh peneliti, penetapan ini lazimnya

didasarkan atas kriteria atau pertimbangan tertentu. (Wirartha, 2005:241).

Kriteria atau pertimbangkan yang dipilih oleh peneliti adalah menyesuaikan

kondisi Bank Damata Artha Nugraha dengan instrument penelitian yang

dipakai.

Pertimbangan sampel yang digunakan dalam penelitian ini adalah

Laporan Keuangan Bank BPR Damata Arta Nugraha Lamongan Tahun 2009

sampai dengan tahun 2011 per-triwulan.

3.3. Tehnik Pengumpulan data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh melalui divisi ataupun departemen terkait. Data tersebut terdiri

dari Laporan Keuangan Bank BPR Damata Arta Nugraha Lamongan tahun

3.3.2. Pengumpulan Data

Dalam pengumpulan data prosedur yang digunakan adalah :

1. Kepustakaan

Pengumpulan data yang dilakukan dengan mengadakan studi

kepustakaan yang memperlajari tentang literatur-literatur dan karya ilmiah

yang ada hubungannya dengan penulisan penelitian.

2. Survey Lapangan

Survey lapangan dilakukan di kantor Bank BPR Damata Arta Nugraha

Lamongan.

3.4 Tehnik Analisis dan Uji Hipotesis

3.4.1. Tehnik Analisis

3.4.1.1. Uji Asumsi Klasik

1) Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linier ada

korelasi antara periode t dengan periode sebelumnya (t-1) dengan

menggunakan uji Durbin Watson (DW)

2) Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent variable).

3) Normalitas Data

Pengujian normalitas yang digunakan pada penelitian kali ini adalah

dengan menggunakan uji parametric test dengan menggunakan uji

4) Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan veriance dari residual satu pengamatan ke

pengamatan yang lain.

3.4.1.2. Analisis Regr esi Ber ganda

Analisis regresi berganda (Multivariate Regression) merupakan suatu

model dimana variabel terikat tergantung pada dua atau lebih variabel

bebas. Analisis ini digunakan untuk mengetahui pengaruh variabel bebas/

independen terhadap variabel terikat, dengan rumus :

= + + + + + +

Dimana:

Y adalah variabel tak bebas/ terikat

X adalah variabel-variabel bebas

a adalah konstanta (intersept)

b adalah koefisien regresi/ nilai parameter

e adalah Error

3.4.2. Uji Hipotesis

Untuk pemgujian hipotesis digunakan prosedur dengan menentukan

Formulasi H dan H sebagai berikut :

: = 0 = diduga variabel CAR, NPL, ROA, BOPO, LDR secara

bersama-sama tidak berpengaruh signifikan terhadap kualitas laba bank

: ≠ 0 = diduga variabel CAR, NPL, ROA, BOPO, LDR secara

bersama-sama berpengaruh signifikan terhadap kualitas laba bank BPR.

Damata Artha Nugraha

: = 0 = diduga variabel CAR, NPL, ROA, BOPO, LDR tidak

terdapat pengaruh terhadap kualitas laba bank BPR. Damata Artha

Nugraha secara parsial.

: ≠ 0 = diduga variabel CAR, NPL, ROA, BOPO, LDR terdapat

pengaruh terhadap kualitas laba bank BPR. Damata Artha Nugraha secara

parsial.

3.4.2.1 Uji F

Uji F dilakukan untuk mengetahui pengaruh variabel bebas secara

bersama-sama terhadap variabel terikat

a. Membuat formula hipotesis

1) Ho : bi = 0 (hipotesis nihil) Yang berarti tidak ada pengaruh yang

signifikan antar variabel bebas (Xi) secara simultan, dengan variabel terikat

(Y).

2) Ho : bi ≠ 0 (hipotesis alternatif) Yang berarti ada pengaruh yang

signifikan antara variabel bebas (Xi) secara simultan, dengan variabel

terikat (Y).

b Menentukan nilai F-tabel yang menggunakan level of significant sebesar 5 %.

c. Mencari nilai F-hitung dengan rumus:

− = ⁄

Dimana :

= Koefisien determinan

n = jumlah tahun yang dianalisis

k = jumlah variabel bebas

d. Pengambilan keputusan

1) Jika P-value > α = 0.05, maka diterima dan ditolak. Hal ini berarti

variabel bebas secara simultan tidak mempunyai pengaruh yang

signifikan dengan variabel terikat

2) Jika P-value < α = 0.05, maka ditolak dan diterima. Hal ini berarti

variabel bebas secara simultan mempunyai pengaruh yang signifikan

dengan variabel terikat.

3.4.2.2 Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan

dari uji t adalah untuk menguji koefisien regresi secara individual.

a. Membuat formula hipotesis

1) Ho : bi = 0 (hipotesis nihil) berarti tidak ada pengaruh yang signifikan

antar variabel bebas (Xi) secara parsial, dengan variabel terikat (Y).

2) Ho : bi ≠ 0 (hipotesis alternatif) berarti ada pengaruh yang signifikan

antara variabel bebas (Xi) secara parsial, dengan variabel terikat (Y).

b. Menentukan nilai F-tabel yang menggunakan level of significant sebesar

c. Mencari nilai F-hitung dengan rumus:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.

Deskripsi Operasional

4.1.1.

Gambaran Umum Perusahaan

Sejarah berdirinya BPR Damata Arta Nugraha tidak terlepas dari

IUKM (Ikatan Usahawan Keluarga Muhammadiyah) yang merupakan

perkumpulan beberapa orang pengusaha Muhammadiyah di Brondong.

Disamping mengadakan kajian islam dan pembinaan rohani, tujuan utama

perkumpulan ini adalah bekerja sama dan saling membantu dalam bidang

ekonomi, khususnya dalam penyediaan modal. Perkumpulan yang dimulai

dirintis pada 1 Desember 1987 pada awalnya beranggotakan tiga orang

pengusaha, kemudian berkembang menjadi 46 orang. Adapun mekanisme yang

diterapkan dalam perkumpulan ini adalah bahwa dari akumulasi modal yang

ditanamkan oleh masing-masing anggota setiap bulannya dibagi dan

dimanfaatkan oleh para anggota yang membutuhkan, dari dana yang dipinjam

tersebut, maka setiap anggota diharapkan untuk melunasi pada bulan

berikutnya dengan tepat waktu. Kepada setiap IUKM dianjurkan (bukan

diharuskan) untuk memberikan kelebihan dalam mengembalikan pinjaman

sesuai dengan kemampuannya, dari kelebihan-kelebihan yang diberikan oleh

para anggota yang pinjam ini, akhirnya dana tersebut semakin lama semakin

berkembang, sehingga disetiap tahunnya para anggota dapat menikmati

keuntungan dari kelebihan tersebut, jumlah yang diperoleh secara bergiliran

Setelah beberapa tahun perjalanannya, berdasarkan pengamatan

terhadap perkembangan ekonomi dan keuangan di daerah brondong, maka

tidak hanya terbatas pada anggota IUKM saja, akhirnya diadakan suatu

kesepakatan diantara para anggota untuk mengubah IUKM menjadi lembaga

keuangan bank. Adapun faktor-faktor pendorong untuk mendirikan lembaga

bank ini antara lain :

a.

Adanya kondisi masyarakat brondong yang bekerja secara musiman,

bermata pencarían nelayan dan petani. Hal ini tidak lain karena kedua

mata pencaharian ini sangat tergantung pada kondisi alam atau cuaca.

b.

Adanya kebiasaan masyarakat yang pola hidup konsumtif, dimana pada

musim panen mereka tidak menyimpan uang, melainkan dibelanjakan

untuk peralatan atau perhiasan. Sebaliknya pada musim paceklik

barang-barang tersebut dijual kembali dengan harga yang sangat murah.

c.

Adanya kesempatan yang diberikan pemerintah yang tercermin dalam

kebijaksanaan deregulasi ekonomi, yakni menculnya paket oktober 1988

dimana pemerintah memberikan kesempatan untuk didirikannya bank-bank

baru.

Untuk merealisasikan kesempatan pendirian bank diatas, selanjutnya

dilakukan upaya komunikasi dengan PP Muhammadiyah di jakarta, khususnya

majelis ekonomi dengan maksud untuk mendapat petunjuk dan bantuan

pengajuan ijin pendirian BPR Damata Arta Nugraha kepada departemen

Dari usaha yang dilakukan di atas, akhirnya berdirilah BPR Damata

Arta Nugraha berdasarkan surat ijin sebagai berikut :

1.

Keputusan mentri keuangan RI, nomer S-102/MK.13/1990 perihal :

persetujuan prinsip Bank Perkreditan Rakyat Damata Arta Nugraha,

tertanggal 30 januari 1991.

2.

Keputusan Menteri Kehakiman RI, nomer 02-3844.HT.01.1990 tentang :

Memberikan persetujuan atas akta pendirian Perseroan Terbatas : PT.

Bank Perkreditan Rakyat DamataArta Nugraha, tertanggal 30 januari

1991.

3.

Keputusan Mentri Keuangan RI, nomer : Kep.030/KM.13/1991, tentang

pemberian ijin usaha PT. BPR Damata Arta Nugraha tertanggal 30 Januari.

4.1.2.

Visi dan Misi BPR.Damata Arta Nugraha

Visi

Menjadi Bank yang Sehat dan Berkembang.

Misi

Berpartisipasi aktif dalam program Pemerintah mempercepat proses

kemandirian dan kemampuan ekonomi masyarakat pedesaan.

4.1.3.

Lokasi Per usahaan

Lokasi BPR Damata Arta Nugraha berlokasi di lamongan, tepatnya di

4.2. Deskr ipsi Hasil Penelitian

4.2.1.

Deskr ipsi Mengenai Aspek Permodalan

Berdasarkan hasil penelitian yang dilakukan pada laporan keuangan

BPR Damata Arta Nugraha untuk mengetahui aspek permodalan dengan

menggunakan Capital Adequacy Ratio (CAR) adalah sebagai berikut :

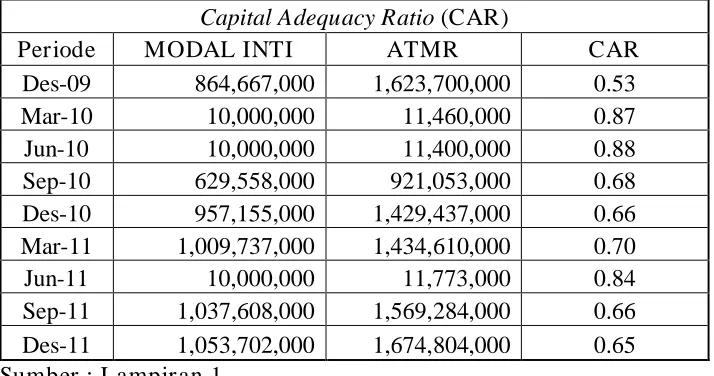

Tabel 3 : Rasio Aspek Per modalan atau Capital Adequacy Ratio (CAR)

BPR. Damata Arta Nugraha Lamongan.

Capital Adequacy Ratio (CAR)

Periode

MODAL INTI

ATMR

CAR

Des-09

864,667,000

1,623,700,000

0.53

Mar-10

10,000,000

11,460,000

0.87

Jun-10

10,000,000

11,400,000

0.88

Sep-10

629,558,000

921,053,000

0.68

Des-10

957,155,000

1,429,437,000

0.66

Mar-11

1,009,737,000

1,434,610,000

0.70

Jun-11

10,000,000

11,773,000

0.84

Sep-11

1,037,608,000

1,569,284,000

0.66

Des-11

1,053,702,000

1,674,804,000

0.65

Sumber : Lampir an 1

Berdasarkan tabel diatas dapat diketahui bahwa aspek permodalan pada

BPR. Damata Arta Nugraha Lamongan. Sesuai dengan Surat Edaran Bank

Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 banyak mengalami

perubahan. Hal ini ditunjukan dari hasil penghitungan pada periode Juni 2010

memiliki nilai CAR yang tinggi yaitu 0.88. Sedangkan pada periode Desember

2009 sebaliknya hanya memiliki nilai CAR 0.53.

Hasil perhitungan pada aspek permodalan ini untuk mengetahui

seberapa besar tingkat ketergantungan bank terhadap modal. Semakin tinggi

ketergantungan terhadap modal sangatlah tinggi. Sedangkan bila nilai CAR

yang rendah menunjukkan pada ketergantungan bank terhadap modal rendah.

4.2.2.

Deskr ipsi Mengenai Aspek Kualitas Aktiva

Berdasarkan hasil penelitian yang dilakukan pada laporan keuangan

BPR Damata Arta Nugraha pada aspek kualitas aktiva maka dapat diperoleh

data sebagai berikut :

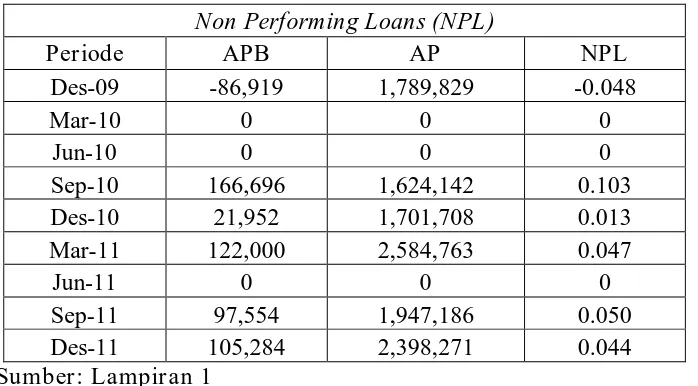

Tabel 4 : Aspek Kualitas Aktiva atau Non Per for ming Loans (NPL) BPR.

Damata Arta Nugraha Lamongan.

Non Performing Loans (NPL)

Periode

APB

AP

NPL

Des-09

-86,919

1,789,829

-0.048

Mar-10

0

0

0

Jun-10

0

0

0

Sep-10

166,696

1,624,142

0.103

Des-10

21,952

1,701,708

0.013

Mar-11

122,000

2,584,763

0.047

Jun-11

0

0

0

Sep-11

97,554

1,947,186

0.050

Des-11

105,284

2,398,271

0.044

Sumber: Lampir an 1

Berdasarkan tabel diatas maka data yang menunjukkan aspek kualitas

aktiva pada BPR. Damata Arta Nugraha dengan perhitungan aktiva produktif

bermasalah dibandingkan dengan aktiva produktif bank. Perhitungan ini

mengacu pada Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14

Desember 2001. Nilai NPL tertinggi terdapat pada periode September 2010

dengan nilai September 2010 dan terendah terjadi pada periode Desember 2009

Hasil perhitungan ini menunjukkan aspek kualitas aktiva dari BPR.

Damata Arta Nugraha. Pada perhitungan aspek kualitas aktiva ini memang

terjadi beberapa perubahan. Semakin tinggi nilai NPL-nya maka dapat

disimpulkan bahwa aktiva produktif bermasalah BPR. Damata Arta Nugraha

sangatlah tinggi. Sebaliknya bila nilai NLP-nya rendah maka aktiva produktif

BPR. Damata Arta Nugraha tinggi atau BPR. Damata Arta Nugraha pada

periode tersebut tidak memiliki aktiva produktif yang bermasalah.

Pada periode Maret 2010, Juni 2010, dan Juni 2011. Tidak ada nilai

NLP-nya dikarenakan pada periode tersebut, pada BPR. Damata Arta Nugraha

tidak terjadi aktivitas yang berkaitan dengan aspek kualitas aktiva.

4.2.3.

Deskr ipsi Mengenai Aspek Manajemen

Penelitian yang dilakukan pada laporan keuangan BPR. Damata Arta

Nugraha mengenai aspek manajemen. Data tersebut dapat dilihat pada tabel

berikut ini :

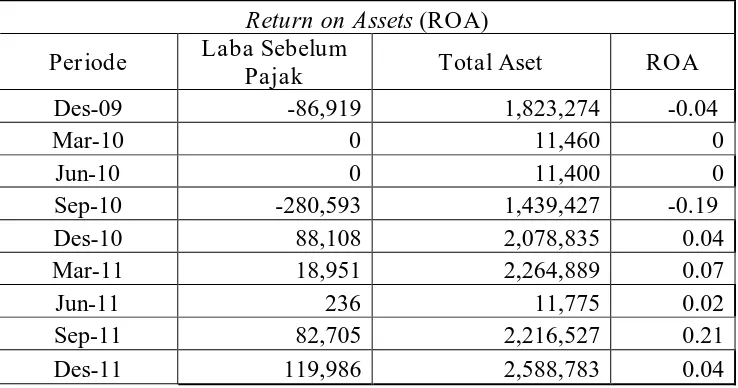

Tabel 5 : Aspek Manajemen atau Retur n On Assets (ROA) BPR. Damata

Arta Nugraha Lamongan.

Return on Assets (ROA)

Periode

Laba Sebelum

Pajak

Total Aset

ROA

Des-09

-86,919

1,823,274

-0.04

Mar-10

0

11,460

0

Jun-10

0

11,400

0

Sep-10

-280,593

1,439,427

-0.19

Des-10

88,108

2,078,835

0.04

Mar-11

18,951

2,264,889

0.07

Jun-11

236

11,775

0.02

Sep-11

82,705

2,216,527

0.21

Des-11

119,986

2,588,783

0.04

Data tersebut merupakan hasil penelitian untuk menilai aspek

manajemen dengan menggunakan Return on Assets (ROA) berdasarkan Surat

Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, adalah

salah satu aspek dalam menilai kualitas manajemen dalam mengelola asset

bank. Selama beberapa periode ROA mengalami beberapa perubahan. Hal

tersebut terlihat pada periode September 2011 yang memiliki nilai ROA

tertinggi dibandingkan dengan periode lainnya dengan nilai 0.21. Sedangkan

nilai terendah terdapat pada periode September 2010 nilainya yaitu -0.04.

Berdasarkan hasil penelitian tersebut maka nilai ROA tertinggi

menunjukkan assets yang dimiliki oleh BPR. Damata Arta Nugraha sangatlah

tinggi. Hal ini dikarenakan asset yang dimiliki oleh Bank Damata Arta

Nugraha berasal dari aktivitas operasional bank. Sedangkan pada periode yang

menunjukkan nilai ROA yang rendah menunjukkan bahwa bank tidak memiliki

laba sebelum pajak yang cukup untuk mengembangkan asset bank agar

menjadi asset yang produktif. Sedangkan pada periode Maret 2010 dan Juni

2010 tidak ada laba sebelum pajak yang dimiliki oleh bank, artinya pada

periode tersebut bank tidak memiliki pemasukan.

4.2.4.

Deskr ipsi Mengenai Aspek Rentabilitas Bank (Ear nings)

Berdasarkan hasil penelitian pada laporan keuangan BPR. Damata Arta

Nugraha Lamongan, didapat data mengenai aspek rentabilitas bank dengan

menggunakan perhitungan efisiensi operasional (BOPO). Data yang diperoleh

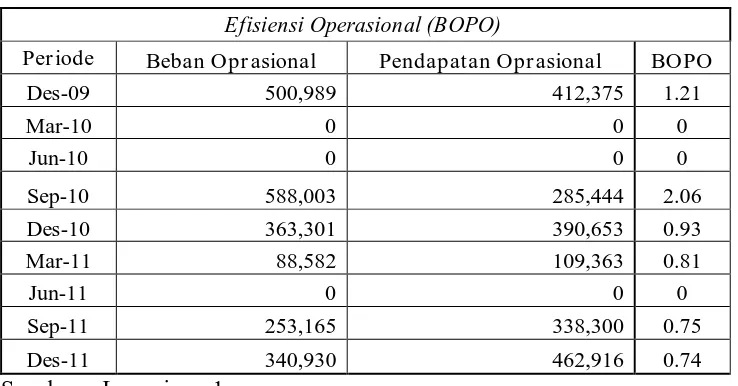

Tabel 6 : Aspek Rentabilitas Bank (Earnings) atau Efisiensi Operasional

(BOPO) BPR. Damata Arta Nugraha Lamongan.

Efisiensi Operasional (BOPO)

Per iode Beban Opr asional Pendapatan Opr asional BOPO

Des-09 500,989 412,375 1.21

Mar-10 0 0 0

Jun-10 0 0 0

Sep-10 588,003 285,444 2.06

Des-10 363,301 390,653 0.93

Mar-11 88,582 109,363 0.81

Jun-11 0 0 0

Sep-11 253,165 338,300 0.75

Des-11 340,930 462,916 0.74

Sumber : Lampiran 1

Tabel diatas menunjukkan data aspek rentabilitas bank (earnings)

dengan menggunakan perhitungan efisiensi operasional (BOPO) mengacu pada

Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001.

Berdasarkan tabel perhitungan tersebut pada aspek rentabilitas bank banyak

mengalami perubahan, seperti halnya pada periode Desember 2011 memiliki

BOPO terendah yaitu 0.74, sedangkan pada periode September 2010

BOPO-nya sebesar 2.06 yang merupakan nilai tertinggi.

Hasil penelitian tersebut menunjukkan bahwa BOPO dengan nilai

tertinggi memiliki beban operasional tertinggi. Hal ini dikarenakan aktivitas

operasional perbankan BPR. Damata Arta Nugraha sangatlah tinggi.

Sedangkan pada BOPO dengan nilai terendah menunjukkan pendapatan

operasional bank lebih tinggi dibandingkan dengan beban operasional bank.

Hal ini menunjukkan bahwa aktivitas operasional bank mulai meningkat

4.2.5.

Deskr ipsi Mengenai Aspek Likuiditas

Penelitian pada laporan keuangan BPR. Damata Arta Nugraha pada

tabel dibawah ini adalah untuk mendapatkan data mengenai aspek likuiditas

dengan menggunakan perhitungan loan to deposit ratio (LDR). Data tersebut

dapat dilihat pada tabel berikut ini :

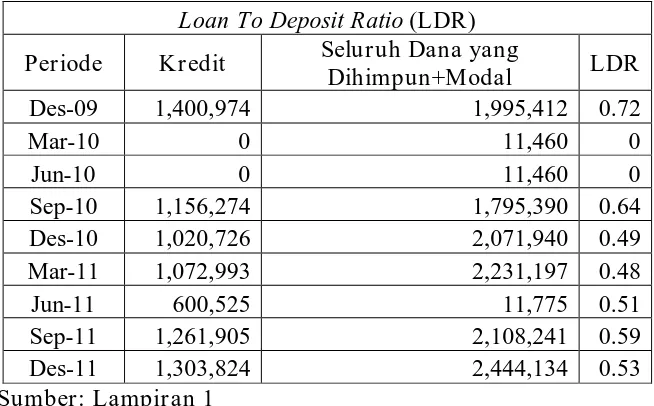

Tabel 7 : Aspek Likuidiitas atau Loan TO Deposit Ratio (LDR). Damata

Arta Nugraha Lamongan.

Loan To Deposit Ratio (LDR)

Periode

Kredit

Seluruh Dana yang

Dihimpun+Modal

LDR

Des-09

1,400,974

1,995,412

0.72

Mar-10

0

11,460

0

Jun-10

0

11,460

0

Sep-10

1,156,274

1,795,390

0.64