KEPEMILIKAN MANAJ ERIAL PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan oleh : ARINDA J UWITASARI

0912010144/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KEPEMILIKAN MANAJ ERIAL PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memperoleh Gelar Sar ja na Ekonomi

J ur usa n Ma najemen

Diajukan oleh : ARINDA J UWITASARI

0912010144/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

KEPEMILIKAN MANAJ ERIAL PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

Disusun Oleh :

ARINDA J UWITASARI

0912010144 / FE / EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji J urusan Manajemen Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 31 Mei 2013

Pembimbing Utama Tim Penguji :

Ketua

Dra. Ec. Nurjanti Takarini, Msi Dr. Muhadjir Anwar, MM

Sekr etaris

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

USULAN PENELITIAN

KEPEMILIKAN MANAJ ERIAL PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA (BEI)

Yang diajukan

ARINDA J UWITASARI 0912010144/FE/EM

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi Tanggal: NIP : 196508141991032001

Mengetahui,

Ketua Program Studi Manajemen

USULAN PENELITIAN

KEPEMILIKAN MANAJ ERIAL PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Yang Diajukan Oleh

Arinda J uwitasari 0912010144 / FE /EM

Telah diseminarkan dan disetujui untuk untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi Tanggal: ………..

Mengetahui

Ketua Jurusan Progam Studi Manajemen

SKRIPSI

KEPEMILIKAN MANAJ ERIAL PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Yang Diajukan Oleh

Arinda J uwitasari 0912010144 / FE /EM

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi Tanggal: ………..

Mengetahui

Wakil Dekan I Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran”

J awa Timur

KATA PE NGANTAR

Assa la mu’a la ikum wr. wb.

Alhamdulillahirabbil’alamin, puji syukur atas kehadirat Allah SWT, Allah Maha Pengasih lagi Maha Penyayang, yang telah memberikan ilmu berlimpah, sehingga penulis dapat menyelesaikan skripsi dengan judul “ Kepemilikan Manajer ial Per usahaan Manufa ktur di Bur sa Efek Indonesia.”

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus dipenuhi untuk memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, SE,MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Dr.Muhadjir Anwar, MM, Selaku Ketua Jurusan Fakultas Ekonomi

Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur 4. Ibu Dra. Nurjanti Takarini, Msi selaku Dosen Pembimbing Utama yang

penulis sehingga penulis bisa menyelesaikan tugas skripsi ini dengan baik. 5. Seluruh Dosen dan staff dosen Jurusan Manajemen yang telah memberikan

bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Kedua Orang Tua dan keempat kakak tercinta serta seseorang yang Allah turunkan untuk selalu mendampingi penulis, yang selama ini telah memberikan semangat, do'a, dukungan baik secara spiritual maupun materiil yang tidak mungkin penulis uraikan dengan kata-kata.

7. Keluarga besar Himpunan Mahasiswa Manajemen (HMM) dan semua teman-temanku terima kasih semua dukungan, doa, dan semangat yang telah diberikan.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2013

DAFTAR ISI

1.3 Tujuan Penelitian .……….. 8 1.4 Manfaat Penelitian ……… 9 BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu……… ………...10

2.2. Landasan Teori ………13

2.2.1. Pengertian Kepemilikan Manajerial..………...…...13

2.2.2. Teori Keagenan …...………... 15

2.2.4. Pengaruh Variabel Terhadap Kepemilikan

Manajerial.…………...31

2.2.4.1. Pengaruh Hutang Terhadap Kepemilikan Manajerial ……... 31

2.2.4.2.Pengaruh Kebijakan Dividen Terhadap Kepemilikan Manajerial... 33

2.2.4.3. Pengaruh Pertumbuhan Aset Terhadap Kepemilikan Manajerial... 35

2.3.Kerangka Konseptual ………37

2.4.Hipotesis Penelitian ………38

BAB III METODE PENELITIAN 3.1.Definisi Operasional dan Pengukuran Variabel ………39

3.2.Teknik Penentuan Sampel ………..42

3.2.1. Populasi………. ………42

3.2.2. Sampel………42

3.3.Teknik Pengumpulan Data ………43

3.3.1. Jenis Data………43

3.3.2. Sumber Data ………48

3.3.3. Pengumpulan Data ………44

3.4.Teknik Analisis Data dan Uji Hipotesis ………44

3.4.1. Teknik Analisis Data ………44

3.4.2. Uji Hipotesis ………...45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ………...50

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia... ………50

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia... ………52

4.2 Deskripsi Variabel Penelitian ...………. 53

4.2.2. Hutang (X1)...………....…..…... 55

4.2.3. Kebijakan Dividen (X2) ………... 57

4.2.4 Pertumbuhan Aset (X3) ………..59

4.3 Deskripsi Hasil Pengujian Hipotesis ……… 61

4.3.1 Uji Outlier...………...61

4.3.2 Uji Normalitas... ……….62

4.3.3 Uji Asumsi Klasik... ………..62

4.3.4 Analisis Linier Berganda... ……….67

4.3.5 Uji F... ……….70

4.3.6 Uji T... ……….70

4.4 Pembahasan ……….. 72

4.4.1 Pengaruh Hutang Terhadap Kepemilikan Manajerial …………... 72

4.4.2 Pengaruh Kebijakan Dividen Terhadap Kepemilikan Manajerial ...73

4.4.3 Pengaruh Pertumbuhan Aset Terhadap Kepemilikan Manajerial ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... ……….. 76

5.2 Saran ... ………. 76

DAFTAR TABEL

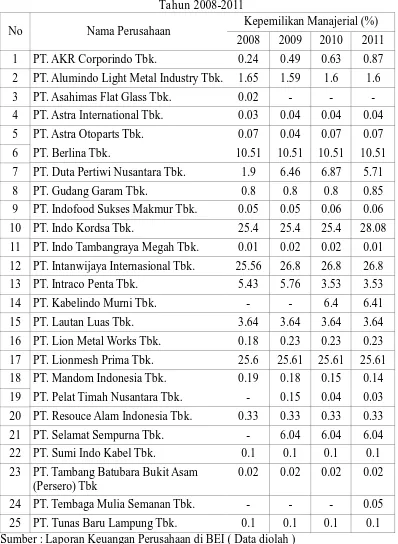

Tabel 1.1 Data Kepemilikan Manajerial Perusahaan Manufaktur di BEI …...5

Tabel 4.1 Data Kepemilikan Manajerial tahun 2008 – 2011 …...54

Tabel 4.2.Data Hutang Perusahaan Manufaktur tahun 2008 – 2011...…………..56

Tabel 4.3.Data Kebijakan Dividen Perusahaan Manufaktur tahun 2008 – 2011 .. 58

Tabel 4.4.Data Pertumbuhan Aset Perusahaan Manufaktur tahun 2008 – 2011…….60

Tabel 4.5. Hasil Uji Outlier ……….. 61

Tabel 4.6. Hasil Uji Normalitas ……… 63

Tabel 4.7. Hasil Uji Multikolonieritas ………. 64

Tabel 4.8. Hasil Uji Heteroskedastisitas ………. 66

Tabel 4.9. Hasil Uji Autokorelasi ………. 68

Tabel 4.10. Hasil Uji Regresi Berganda ……… 70

Tabel 4.11. Hasil Uji F ……….. 71

DAFTAR GAMBAR

Kepemilika n Manajer ial Per usahaan Ma nufaktur di Bur sa Efek Indonesia

Oleh : Ar inda J uwitasa r i

Abstr a ksi

Pada umumnya setiap perusahaan memiliki tujuan utama yaitu meningkatkan tingkat kekayaan pemiliki atau pemegang saham. Memaksimalkan keuntungan dengan upaya untuk menjamin peningkatan kemakmuran pemegang saham. Di dalam Agency Theory ada hubungan antara manajer dengan pemegang saham. Manajer sebagai agent, dan pemegang saham sebagai principal. Agent yang diberikan kepercayaan oleh Principal untuk memaksimalkan tingkat kekayaan untuk pemegang saham. Manajer yang memiliki saham perusahaan tentunya akan menselaraskan kepentingannya dengan kepentingan sebagai pemegang saham. Sementara manajer yang tidak memiliki saham perusahaan, ada kemungkinan hanya mementingkan kepentingannya sendiri. Kepemilikan saham perusahaan oleh manajer disebut dengan kepemilikan manajerial. Adanya kepemilikan manajerial tentu akan mendorong pihak manajer untuk bertindak sejalan dengan keinginan pemegang saham dengan meningkatkan kinerja dan tanggung jawab dalam mencapai kemakmuran pemegang saham.Tujuan Penelitian ini bertujuan untuk mengetahui yang mempengaruhi kepemilikan manajerial pada perusahaan manufaktur di BEI.

Populasi dalam penelitian ini adalah perusahaan Manufaktur yang memiliki kepemilikan manajerial dan melakukan kebijakan dividen di BEI. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu bahwa pengambilan sampel dilakukan atas dasar tujuan tertentu, maka jumlah sampel perusahaan Manufaktur yang memenuhi kriteria sebanyak 25 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2008-2011 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS.

Hasil penelitian menunjukan bahwa (1) Hutang mempunyai pengaruh negative tidak signifikan terhadap kepemilikan manajerial, (2) Kebijakan Dividen mempunyai pengaruh negative tidak signifikan terhadap kepemilikan manajerial, dan (3) Pertumbuhan Aset mempunyai pengaruh negative tidak signifikan terhadap kepemilikan manajerial.

BAB I PENDAHULUAN I. Latar Belaka ng

Setiap perusahaan selalu mengutamakan kekayaan yang akan diterimanya sebagai keuntungan dari apa yang telah diperoleh dan dihasilkan. Seperti yang dikatakan Gitman (2006) dalam D. Imanta (2011) setiap perusahaan memiliki tujuan untuk menciptakan nilai bagi pemiliknya (shareholder) dengan jalan memaksimalkan kekayaan pemilik.Tujuan utama perusahaan adalah memaksimalkan keuntungan melalui peningkatan kemakmuran pemilik atau pemegang saham. Namun, tidak jarang pihak manajemen ataupun manajer perusahaan mempunyai tujuan lain yang mungkin bertentangan dengan tujuan utama perusahaan. Manajer mempunyai kewajiban untuk memaksimumkan kesejahteraan para pemegang saham di perusahaan tersebut, tetapi di sisi lain para manajer pun mempunyai kepentingan juga untuk memaksimumkan kesejahteraan mereka juga. Suatu ancaman bagi pemegang saham jika manajer akan bertindak untuk kepentingannya sendiri, bukan untuk kepentingan pemegang saham. Inilah yang menjadi masalah dasar agency theory adanya konflik kepentingan.

merupakan hal yang sangat penting karena para manajer mempunyai insentif untuk kepentingan pribadi dalam mengatur laba yang pada akhirnya akan menyesatkan para pemegang saham. Menurut Vidyantie dan Handayani (2006) dalam D. Imanta (2011), konflik kepentingan antara manajer dan pemegang saham dapat diminimumkan dengan suatu mekanisme yang dapat mensejajarkan kepentingan-kepentingan yang terkait tersebut yang kemudian akan menimbulkan agency cost. Menurut Dewi (2008) menyatakan bahwa untuk mengurangi agency cost dapat dilakukan dengan meningkatkan kepemilikan manajerial untuk menyamakan kepentingan principal dan agent. Pemegang saham dan manajer masing-masing berkepentingan memaksimalkan

adalah dengan membebankan biaya-biaya untuk kepentingan manajer diluar usaha dibandingkan untuk memaksimalkan kemakmuran pemilik terhadap perusahaan sehingga akan membawa penurunan dividen yang akan diperoleh. Kondisi ini merupakan konflik keagenan.

Untuk mengurangi konflik keagenan (agency problem) antara manajer dengan pemegang saham menurut Kelana dan Wijaya (2005:71) mengurangi perilaku tindakan tidak terpuji (moral hazard) dapat melakukan hal berikut : (i) perusahaan memiliki hutang, dimana dengan adanya hutang akan memaksa manajer menyediakan sejumlah arus kas untuk pembayaran hutang, (ii) melakukan monitoring secara kontinu, namun hal ini memiliki biaya monitoring, (iii) memaksa perusahaan untuk selalu membagikan dividen tunai, serta, (iv) memberikan hak kepada pengelola untuk memiliki saham (insider ownership). Dijabarkan juga penelitian yang dilakukan oleh Mursalim (2009) dapat dilakukan melalui beberapa cara. Pertama, adanya monitoring oleh investor institusional seperti dana pensiun, perusahaan asuransi dan perseroan terbatas maupun institusi independen yang memiliki otoritas menilai kinerja manajerman perusahaan. Bathala, Moon dan Rao (1994) dalam Mursalim (2009) menyatakan bahwa investor institusional merupakan pengawas dalam pasar modal, karena memiliki saham perusahaan cukup besar. Disamping itu, pemegang saham institusional memiliki opportunity, recources dan expertisei menganalisa kinerja dan tindakan manajemen

(Chung, Firth dan Kim, 2005 dalam Mursalim, 2009) Kedua, tidak cukup kepemilikan saham saja, akan tetapi diperlukan adanya aktivisme institusi untuk menekan manajer agar tidak melakukan tindakan oportunistic, yaitu memperoleh keuntungan pribadi. Dalam hal pelaporan keuangan, manajer dapat melakukan manajemen laba (earnings management) untuk menyesatkan pemilik (pemegang saham) mengenai kinerja

merupakan tindakan yang diambil oleh investor institusional untuk menekan manajer. Ketiga, adanya peningkatan kepemilikan manajerialatas saham perusahaan sebagai insentif dalam upaya menekan tindakan oportunistiknya. Jensen dan Meckling (1976) dalam Mursalim (2009) setting agency membuktikan bahwa manajer memiliki kecenderungan untuk terlibat dalam tindakan pengambilan keuntungan yang berlebihan dan tindakan oportunistik lain. Keempat, adanya kebijakan dividen. Kelima, adanya hutang. Pendanaan melalui hutang dapat menurunkan agency problem, karena manajemen memiliki kewajiban untuk membayar pokok pinjaman beserta bunga pinjaman. Oleh karena itu, kelebihan aliran kas perusahaan dapat dimanfaatkan untuk pelunasan hutang. Hal ini dapat menekan manajemen perusahaan untuk melakukan tindakan oportunistik dan inefisiensi.

Berdasarkan uraian diatas dapat disimpulkan bagaimana pengaruh h utang, ke bijakan dividen, pe rtumbuh an perusahaan terhadap kepe milikan manajerial, dimana akan membantu perusahaan untuk mengurangi konflik agency cost dapat dilakukan guna meningkatkan kepemilikan manajerial, hal ini dapat dilihat dari kepemilikan manajerial pada perusahaan manufaktur sebagai berikut:

Tabel 1.1

Sumber : Indonesian Capital Market Directory dan Laporan Keuangan (diolah)

Berdasarkan tabel 1.1, dapat terlihat dari rata-ratanya bahwa Kepemilikan Manajerial pada Perusahaan Manufaktur yang melakukan kebijakan dividen di Bursa Efek Indonesia cenderung mengalami peningkatan. Tingkat Kepemilikan Manajerial yang dimiliki perusahaan manufaktur di Indonesia, hanya sedikit yang lebih dari 5% tingkat kepemilikannya yaitu 6 perusahaan manufaktur, sedangkan perusahaan dengan tingkat kepemilikan manajerial dibawah 5% yaitu ada 19 perusahaan manufaktur. Hal ini menunjukkan bahwa tingkat kepemilikan manajerial dalam perusahaan manufaktur masih banyak yang jauh dibawah standart pada umumnya. Dalam hal peningkatan tersebut mencerminkan bahwa perusahaan lebih banyak didanai oleh dana internal.

2008 2009 2010 2011

PT. Alumindo Light Metal Industry Tbk. PT. Asahimas Flat Glass Tbk.

PT. Tambang Batubara Bukit Asam (Persero) Tbk. PT. Tembaga Mulia Semanan

Dengan adanya tingginya tingkat kepemilikan saham yang dimiliki oleh perusahaan, maka juga akan mengindikasi tingginya keinginan manajer untuk mengutamakan kepentingannya sendiri tanpa memperhatikan pemegang saham, sehingga akan berakibat pada tingginya resiko perusahaan di mata pemegang saham. Paling tidak, diharapkan perusahaan dapat menetapkan suatu bahwa seorang manajer juga menjadi pemegang saham agar dapat memonitor segala aktivitas, kinerja perusahaan secara optimal. Masalah kepemilikan manajerial merupakan masalah yang sangat penting bagi setiap perusahaan karena baik buruknya keuangan perusahaan ditandai dengan besarnya dividen yang dibagikan kepada pemegang saham dengan saham yang dimiliki oleh perusahaan.

Manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan (Cristiawan dan Tarigan, 2007). Semakin tinggi saham yang dimiliki oleh pihak internal semakin menunjukkan bahwa perusahaan mampu memakmurkan pihak yang terkait dalam perusahaan tersebut. Hal ini didukung oleh penelitian Taswan, (2003) pengelolaan perusahaan lazimnya bertujuan untuk memakmurkan pemiliknya. Semakin tinggi harga saham berarti semakin memakmurkan pemilik saham. Masalah kepemilikan manajerial pada perusahaan itu sangat penting, agar dapat menghindari segala permasalahan yang lain seperti yang berada pada agency conflict. Paling tidak, perusahaan mempunyai manajer yang juga menjadi pemilik saham pada perusahaan tersebut. Dapatnya menjadi lebih termonitor dengan baik segala aktivitas manajemen perusahaan.

penggunaan hutang karena penggunaan hutang yang tinggi menyebabkan biaya kebangkrutan dan financial distress (Nurfauziah, Harjito dan Ameliawati, 2007). Cara untuk menurunkan resiko ini adalah dengan menurunkan tingkat debt yang dimiliki perusahaan (Cristiawan dan Tarigan, 2007). tidak hanya hutang yang mempunyai pengaruh terhadap kepemilikan manajerial, tetapi juga ada kebijakan dividen. Pada tingkat kepemilikan manajerial yang rendah, manajer melakukan pembagian dividen yang besar untuk memberikan sinyal yang bagus tentang kinerja perusahaan masa yang akan datang sehingga meningkatkan reputasi perusahaan di hadapan investor (Dewi, 2008). Selain itu, tingkat pertumbuhan yang tinggi akan menandakan keberhasilan perusahaan dalam menggalang lebih banyak sumber-sumber daya untuk perusahaan.

Berdasarkan latar belakang tersebut, bagaimana pengaruh hutang, kebijakan dividen, dan pertumbuhan perusahaan, dimana akan membantu perusahaan dalam menentukan bagaimana sebaiknya perusahaan memiliki kepemilikan terhadap saham yang bersangkutan langsung terhadap perusahaan. Sehingga permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian. Maka dari itu penelitian ini berjudul “Kepemilikan Manajeral Perusahaan Manufaktur di Bursa Efek Indonesia”

I.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas maka, dapat dirumuskan masalah sebagai berikut:

1) Apakah hutang berpengaruh terhadap kepemilikan manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3) Apakah pertumbuhan perusahaan berpengaruh terhadap kepemilikan manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

I.3 Tujua n Penelitia n

Berdasarkan latar belakang yang telah dijelaskan diatas, maka tujuan penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh hutang terhadap kepemilikan manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

2) Untuk mengetahui pengaruh kebijakan dividen terhadap kepemilikan manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

3) Untuk mengetahui pengaruh pertumbuhan perusahaan terhadap kepemilikan manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. I.4 Manfaa t Penelitian

1. Bagi Perusahaan

Sebagai tambahan pengetahuan bagi literature manajemen, bisni dan akuntansi mengenai struktur kepemilikan manajerial yang berbasis teori keagenan. Serta sebagai informasi bagi manajemen perusahaan tentang teori keagenan dan aplikasinya yang akan diambil dalam meminimumkan biaya keagenan.

2. Bagi Investor

Sebagai pertimbangan dalam membuat keputusan investasi, khususnya pada pemilihan perusahaan setelah mengetahu perilaku manajemen dalam perusahaan tersebut.

3. Bagi Peneliti Selanjutnya

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang yang digunakan sebagai awal penulisan ini adalah penelitian dari :

1. Dea Imanta (2011), penelitian dengan judul “ Faktor-faktor yang Mempengaruhi Kepemilikan Manajerial”. Permasalahan yang dikemukakan adalah apakah Hutang, kebijakan dividen, risiko bisnis, kepemilikan institusional, ukuran perusahaan, volatilitas pendapatan, profitabilitas dan nilai perusahaan berpengaruh signifikan terhadap kepemilikan manajerial. Pengambilan sampel yang digunakan adalah metode purposive sampling dan pengujian dilakukan dengan menggunakan uji regresi berganda (multiple regression).

2

2. Ka r tika Nur ingsih (2010), penelitian dengan judul “Pengaruh Profitabilitas, Hutang dan Kepemilikan Institusional terhadap kepemilikan Manajerial dan pengaruhnya terhadap risiko”. Permasalahan yang dikemukakan adalah apakah profitabilitas, hutang, kepemilikan institusional berpengaruh signifikan terhadap kepemilikan manajerial dan apakah kepemilikan berpengaruh signifikan terhadap risiko. Pengambilan sampel yang digunakan adalah metode purposive sampling dan pengujian dilakukan dengan menggunakan uji regresi berganda (multiple regression).

Pada penelitian jurnal tersebut diperoleh dari hasil analisis maka dapat disimpulkan bahwa profitabilitas tidak berpengaruh terhadap kepemilikan manajerial, hutang dan kepemilikan institusional berpengaruh negatif terhadap kepemilikan manajerial dan kepemilikan manajerial berpengaruh negatif terhadap risiko.

3

Pada penelitian jurnal tersebut diperoleh dari hasil analisis maka dapat disimpulkan bahwa menunjukkan aktivisme institusional dan manajerial, kebijakan dividen dan utang memiliki hubungan simultanitas dalam mengurangi masalah keagenan.

4. Nur fauziah, Har jito, Ameliawati (2007), penelitian dengan judul “ Hubungan Kepemilikan Manajerial, Kepemilikan Institusi, dan Hutang dalam Presepektif Masalah Agensi di Indonesia. Permasalahan yang dikemukakan adalah apakah terdapat konsistensi terhadap variabel yang dapat mengurangi masalah agensi di Indonesia. Pengambilan sampel yang digunakan adalah metode purposive sampling.

Pada penelitian jurnal tersebut diperoleh dari hasil analisis maka dapat disimpulkan bahwa adanya hubungan secara simultan antara kepemilikan manajerial, kepemilikan institusional dan hutang hanya saja hubungan tersebut kurang efektif. Ketidakefektifan tersebut dimungkinkan karena di Indonesia struktur kepemilikan perusahaan cenderung dikuasai oleh keluarga.

4

purposive sampling. Pengujian dilakukan dengan menggunakan uji beda

rata-rata dua sampel independen.

Pada penelitian jurnal tersebut diperoleh dari hasil analisis maka dapat disimpulkan bahwa dapat membuktikan terdapat perbedaan hutang, dan nilai perusahaan tanpa kepemilikan manajerial dibanding perusahaan dengan kepemilikan manajerial. Rata-rata skor variabel hutang perusahaan dengan kepemilikan manajerial dibanding perusahaan tanpa kepemilikan manajerial menguatkan bukti bahwa seorang manajer sekaligus pemegang saham lebih berhati-hati dalam mengambil hutang. Nilai perusahaan tanpa kepemilikan manajerial dibanding perusahaan dengan kepemilikan manajeral terbukti berbeda, bahkan rata-rata nilai perusahaan dengan kepemilikan manajerial lebih baik dibanding dengan rata-rata nilai perusahaan tanpa kepemilikan manajerial.

Penelitian terdahulu ini akan digunakan sebagai acuan dan masukan untuk melakukan penelitian ini.

2.2. Landasan teor i

2.2.1. Penger tian Kepemilikan Ma najer ia l

5

mencapai kemakmuran pemegang saham. Hal ini dikarenakan manajer akan merasakan langsung manfaat dari setiap keputusan yang diambil dan juga kerugian yang timbul apabila membuat keputusan yang salah (D. Imanta, 2011)

Menurut Christiawan dan Tarigan (2007) Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Karena hal ini merupakan informasi penting bagi pengguna laporan keuangan maka informasi ini akan diungkapkan dalam catatan atas laporan keuangan. Adanya kepemilikan manajerial menjadi hal yang menarik jika dikaitkan dengan agency theory. Dalam kerangka agency theory, hubungan antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan principal (Schroeder et al. 2001). Agent diberi mandat oleh principal untuk menjalankan bisnis demi kepentingan principal. Manajer sebagai agent dan pemegang saham sebagai principal. Keputusan bisnis yang

6

adanya konflik kepentingan. Pemegang saham dan manajer masing-masing berkepentingan untuk mamaksimalkan tujuannya. Masing-masing pihak memiliki risiko terkait dengan fungsinya, manajer memiliki risiko untuk tidak ditunjuk lagi sebagai manajer jika gagal menjalankan fungsinya, sementara pemegang saham memiliki risiko kehilangan modalnya jika salah memilih manajer. Kondisi ini merupakan konsekuensi adanya pemisahan fungsi pengelolaan dengan fungsi kepemilikan.

2.2.2. Teor i Keagena n

7

8

9

2.2.3 Penger tian Var ia bel yang mempengar uhi kepemilikan ma najer ial 2.2.3.1 Penger tian Hutang

Hutang merupakan mekanisme penting dalam mengontrol tindakan manajer dan mengurangi masalah agensi dalam perusahaan, dengan adanya hutang maka perusahaan harus melakukan pembayaran secara periodik terhadap bunga dan pinjaman pokoknya. Adanya kewajiban-kewajiban tersebut akan dapat mengurangi kontrol manajer terhadap aliran kas perusahaan (Jansen, 1986 dalam Nurfauziah, 2007). hutang juga memberikan tekanan terhadap manajer untuk mengurangi tindakan pengambilan keuntingan dan menjado lebih efisien untuk mengurangi kemungkinan kebangkrutan dan kehilangan kontrol serta reputasi (Bethala, Moon dan Rao, 1994 dalam Nurfauziah, 2007). hutang yang diterapkan oleh perusahaan menjadikan perusahaan dimonitor oleh pihak debtholders. Pengawasan yang tinggi menjadikan manajer akan bertindak sesuai dengan kepentingan debtholders maupun shareholder (Nurfauziah, Harjito dan Ameliawati, 2007).

10

manajer dan membiarkan konflik antara pemegang saham dan kreditor (Fatma ,2011;2) dalam Wiwik (2010). Selain dapat mengurangi konflik keagenan keberadaan hutang dapat menekan manajemen hanya untuk mendapatkan laba sedikit lebih tinggi, namun menjadi lebih efisien karena memperkecil peluang terjadinya kebangkrutan, hilangnya pengedalian dan reputasi perusahaan.

11

Modal adalah balas jasa yang harus dibayar perusahaan kepada masing-masing pihak yang menanamkan modal dalam perusahaan. Dalam kaitannya dengan biaya modal sendiri maupun hutang perlu dirinci lebih lanjut, karena tiap-tiap jenis modal mempunyai konsekuensi tersendiri, baik jenis, cara perhitungan maupun ada atau tidak adanya keharusan untuk dibayarkan. Sumber modal yang dimaksud disini terbatas pada modal tetapnya saja, yaitu hutang jangka panjang, modal saham preferen dan modal saham biasa.

Hutang merupakan keputusan pendanaan. Salah satu keputusan penting yang dihadapi oleh manajer (keuangan) dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal, yaitu suatu keputusan keuangan yang berkaitan dengan komposisi utang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan. Ada beberapa macam teori tentang kebijakan deviden. Berikut ini adalah teori tentang struktur modal :

1. MM Theor y

12

struktur capital. Teori struktur capital dari MM mempunyai asumsi sebagai berikut :

1) Perusahaan dengan dengan yang kelas yang sama mempunyai risiko bisnis yang sama dimana risiko bisnis ini diukur dengan standart deviasi dari Laba sebelum bunga dan pajak (EBIT). 2) Investor mempunyai harapan yang sama terhadap perusahaan

dan risiko perusahaan serta memiliki ekspektasi yang sama terhadap EBIT dimasa mendatang.

3) Surat hutang seperti obligasi dan penyertaan dalam bentuk saham yang diperdagangkan pada pasar yang sempurna ( Perfect Capital market ). Kriteria pasar yang efisien untuk

pasar instrument yaitu :

a. Tidak adanya pajak pribadi dan pajak perusahaan.

b. Adanya informasi yang merata dan dapat diakses dengan tanpa biaya.

c. Investor bersikap rasional serta tidak adanya biaya transaksi.

d. Investor dapat melakukan diversifikasi atas investasinya. e. Adanya tingkat bunga pinjaman dan meminjamkan yang

13

2. Pecking Or der Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun 1961, pengamatannya terhadap perilaku struktur modal di Amerika Serikat menunjukkan bahwa perusahaan yang mempunyai keuntungan tinggi adala perusahaan yang cenderung menggunakan hutang lebih rendah sedangkan penamaan pecking order theory dilakukan oleh Myers (1984) dalam Yuke Prabansari dan Hadri kusuma (2005) , berdasarkan asumsi tentang perilaku keuangan perusahaan Secara singkat teori ini menyatakan bahwa:

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan) dibandingkan dengan sumber dana eksternal.

2. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

3. Perusahaan menyesuaikan target pembayaran dividen dengan peluang investasi.

14

besar atau lebih kecil dari pengeluaran investasi.

Kusumawati ( 2004 :27 ) kerangka pemikiran pecking order yang memandang perusahaan lebih menyukai sumber dana internal dibandingkan dengan sumber dana eksternal dan lebih menyukai hutang dibanding ekuitas. Mengacu pecking order theory, perusahaan lebih memilih menggunakan dana internalnya sebagai alternative awal untuk memenuhi kebutuhan investasi, hal ini untuk mereduksi masalah dan biaya yang menyertai pendanaan eksternal, yaitu adanya berbagai perjanjian keditor yang dapat membatasi keputusan pendanaan perusahaan di masa mendatang serta adanya kecenderungan harga saham lama turun ketika perusahaan melakukan emisi saham baru. Urutan penggunaan sumber pendanaan dengan mengacu pada pecking order theory adalah: internal fund (dana internal), debt (hutang), dan equity (modal sendiri) (Kaaro, 2003; 53). 3. Signaling Theory

cara-15

cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan, umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

4. Asymetr ic Infor mation Theory

Asymmetric information atau ketidaksamaan informasi menurut

16

yang lebih mahal dari yang seharusnya). Tetapi pemodal akan menafsirkan kalau perusahaan menawarkan saham baru, salah satu kemungkinannya adalah harga saham saat ini sedang terlalu mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para pemodal akan menawar harga saham baru tersebut dengan harga yang lebih rendah. Karena itu emisi saham baru akan menurunkan harga saham.

2.2.3.2 Penger tian Kebijaka n Dividen

17

berhubungan dengan pembayaran deviden oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Menurut Sutrisno (2001:303) besarnya dividen yang dibayarkan akan meningkatkan nilai perusahaan atau pemegang saham akan memperkecil sisa dana yang dapat digunakan untuk mengembangkan perusahaan sebagai reinvestasi, karena laba ditahan tersebut merupakan sumber dana

intern yang dapat digunakan untuk membelanjai perusahaan. Semakin rendah laba ditahan akibatnya akan memperkecil kemampuan perusahaan dalam mendapatkan laba yang pada akhirnya juga akan memperkecil pertumbuhan dividen.

18

Sutrisno (2001:303) Penentuan besarnya dividen yang dibagikan kepada pemegang saham menjadi sangat penting dan merupakan tugas manajer keuangan untuk mengambil kebijakan dividen yang optimal. Artinya manajer keuangan harus mampu menentukan kebijakan yang akan menyeimbangkan dividen saat ini dan tingkat pertumbuhan dividen di masa yang akan datang, agar nilai perusahaan dapat ditingkatkan.

Kebijakan dividen secara umum dapat diartikan sebagai penentu berapa banyak laba perusahaan yang harus dibayarkan kepada pemegang saham, berupa dividen dan berapa banyak yang harus ditanam kembali di dalam perusahaan, berupa laba ditahan. Perusahaan yang menetapkan dividen rendah memiliki laba ditahan yang tinggi atau memiliki laba internal yang relaif besar (N, 2006 dalam Dea Imanta, 2011). Sebaliknya jika perusahaan menetapkkan dividen yang tinggi, perusahaan memiliki laba ditahan yang relatif rendah sehingga berdampak pada keterbatasan sumber dana internal.

19

ekstersnal yang mahal, fakta bahwa perusahaan harus pergi ke pasar modal (Horne dan Wachowicz, 2005).

Ada beberapa macam teori tentang kebijakan deviden. Berikut ini adalah teori tentang kebijakan deviden dalam Brigham dan Houston (2001):

a. Devidend ir relevance theor y

Devidend irrelevance theory Adalah suatu teori yang menyatakan bahwa kebijakan deviden tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller (M-M) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya devidend payout ratio, tetapi ditantukan oleh laba bersih sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan deviden tidak relevan untuk dipersoalkan.

b. Bir d in the hand-Theor y

Bird in the hand-Theory dinyatakan oleh Gordon dan Lintner yang menyatakan bahwa biaya modal sendiri akan naik jika dividend payout ratio rendah. Hal ini dikarenakan investor lebih suka menerima deviden daripada capital gains.

c. Infor ma tion content or signaling hipotesis

20

menyatakan bahwa investor menganggap perubahan deviden sebagai pertanda bagi perkiraan manajemen atas laba. Ada kecenderungan harga saham akan naik jika ada pengumuman deviden kenaikan deviden. Deviden itu sendiri tidak menyebabkan kenaikan atau penurunan harga saham, tetapi prospek perusahaan yang ditunjukan oleh meningkatnya (menurunnya) deviden yang dibayarkan yang menyebabkan perubahan harga saham (Hanafi 2004).

d. Clientele effect

Clientele effect ialah kecenderungan perusahaan untuk menarik jenis investor yang menyukai kebijakan devidennya. Menurut argumen ini deviden seharusnya ditujukan untuk memenuhi kebutuhan segmen investor tertentu. Sebagai contoh, kelompok investor dengan tingkat pajak yang tinggi akan menghindari deviden, karena deviden mempunyai tingkat pajak yang tinggi disbanding dengan capital gain. Sebaliknya, kelompok investor dengan pajak yang rendah akan menyukai deviden.

2.2.3.3 Penger tian Per tumbuha n Per usa haan

21

merupakan suatu faktor yang sangat menentukan perusahan survive. Sementara perusahaan dengan rasio pertumbuhan negatif berpotensi besar mengalami penurunan laba sehingga apabila manajemen tidak segera mengambil tindakan perbaikan, perusahaan dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya. (Safyaningsih dan Hardiningsih, 2011).

22

pada keyakinan kreditor atas dana yang ditanamkan kedalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan.

Brigham dan Houston (2006:43) mengatakan perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Biaya emisi untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan hutang. Oleh karena itu, perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang tumbuh dengan lambat.

2.2.4 Pengar uh var ia bel ter ha dap kepemilika n manajer ial 2.2.4.1 Pengar uh Hutang Ter hadap Kepemilikan Manajer ial

Hutang menggambarkan total hutang jangka panjang yang digunakan perusahan untuk membiayai kegiatian operasionalnya (Vidyantie dan Handayani 2006 dalam D. Imanta, 2011). Penelitian (Nuringsih, 2010) Pada tingkat hutang tinggi menyebabkan perusahaan memiliki beban bunga dan hutang tinggi sehingga berdampak pada kebangkrutan dan financial distress. Pada tingkat hutang tinggi manajer memilih mengurangi kepemilikan saham untuk dideversifikasikan pada saham perusahaan lain. Sebaliknya pada tingkat hutang rendah menyebabkan perusahaan relatif terhindar dari

23

menin gkatkan kepe milikan manajerial. Sebagai konsekuensinya kekayaan manajer menjadi kurang terdiversifikasi secara optimal. Pad a kond isi ini pengaru h negati f antara hutang dengan ke pemilikan manajerial digunakan sebagai mekanisme untuk menekan konflik keagenan.

Menurut Brigham dan Ehrhardt (2005) dalam Nuringsih (2010), mengidentifikasi biaya berkaitan dengan financial distress seperti: biaya mengurus masa likuiditas, biaya membayar jasa lawyer, proses pengadilan dan administrasi maupun kerugian lain yang ditanggung manajer, karyawan yang diputus hubungan kerja, konsumen, supplier stockholder atau kreditor. Dengan panjangnya dampak kebangkrutan suatu perusahaan, maka perusahaan arus menjaga hutang agar tidak berdampak pada financial distress. Hal serupa juga ditemukan oleh Nuringsih (2010), Putri dan Nasir (2006), dimana pada level hutang yang tinggi meningkatkan risiko perusahaan, sehingga manajer akan memberikan umpan balik dengan mengurangi kepemilikan di dalam perusahaan.

24

hutang memiliki pengaruh negatif terhadap kepemilikan manajerial. 2.2.4.2 Pengar uh Kebija kan Deviden Ter ha dap Kepemilika n Manajer ia l

Perusahaan dalam menetapkan kebijakan dividen harus memperhatikan faktor-faktor yang berpengaruh terhadap kebijakan dividen. Penetapan kebijakan dividen sangan penting karena berkaitan dengan kesejahteraan pemegang saham. Dalam menentukan kebijakan dividen tidaklah mudah karena dapat mempengaruhi kinerja perusahaan, nilai perusahaan dan harga saham perusahaan. Masalah kebijakan dividen berkaitan dengan masalah keagenan Putri dan Nasir (2006). Demikian pula menurut Borokhovich et al. (2005) dalam Harjito dan Nurfauziah (2006) yang menyatakan bahwa dividen bertindak sebagai mekanisme untuk mengurangi masalah agensi. Namun demikian, kebijakan pembayaran dividen untuk mengurangi masalah agensi mempunyai masalah tersendiri yaitu dana untuk membayar dividen perlu diganti agar uang kas tetap tersedia di dalam perusahaan. Uang kas ini dapat diperoleh dengan menerbitkan saham baru walaupun penerbitan saham baru ini akan menimbulkan biaya emisi yang harus ditanggung oleh perusahaan.

25

ditambah, dividen malahan harus dikurangi. Pembagian dividen yang sebesar-besarnya jelas mamaksimalkan kekayaan pemegang saham saat ini. Namun, hal itu berarti mengurangi dana investasi tahun mendatang, yang justru akan mengurangi tingkat pertumbuhan laba dan juga menurunkan kekayaan pemegang sahan di tahun depan. Sebaliknya, jika laba ditahan diperbesar, dividen terpaksa dikurangi yang akan menurunkan kekayaan pemegang saham saat ini. Berdasarkan fakta itu, teori dividen sampai sekarang belum bulat menyimpulkan apakah pembagian dividen akan meningkatkan nilai perusahaan (harga saham) atau tidak.

Jika menetapkan dividen rendah perusahaan memiliki retained earning tinggi atau memiliki laba internal relatif besar. Pada situasi ini

terjadi asimestri informasi sehingga manajer sebagai pihak internal menindaklanjuti dengan meningkatkan kepemilikan saham. Jika menetapkan dividen tinggi perusahaan memiliki laba ditahan relatif rendah sehingga berdampak pada keterbarasan sumber dana internal. Rencana ekspansi harus dibiayai dari sumber dana eksternal yang cenderung berisiko.

26

kepercayaan manajer atas tingkat earning masa depan, sehingga manajer menginginkan keuntungan dari pembayaran dividen dimasa depan dan akan segera meningkatkan kepemilikan sahamnya. Manajer menganggap risiko dividen lebih kecil daripada capital gain yang akan diterima. Hal serupa juga ditemukan dalam penelitian N (2006) dalam D. Imanta (2011), Vidyantie dan Handayani (2006) dalam D. Imanta (2011). Dividen yang tinggi dapat memberikan manajer tingkat kepercayaan yang tinggi akan meningkatkan pendapatan perusahaan di masa datang yan akan meningkat sehingga manajer yang menginginkan keuntungan dari pembagian dividen dimasa datang akan meningkatkan kepemilikannya.

Berdasarkan beberapa pendapat diatas maka dapat disimpulkan bahwa perusahaan dengan pembagian dividen yang tinggi akan dapat meningkatkan kepemilikan manajerial pada suatu perusahaan. Sehingga kebijakan dividen memiliki pengaruh positif terhadap kepemilikan manajerial.

27

sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai dividen tetapi lebih baik digunakan untuk ekspansi. Dalam menghadapi pertumbuhan perusahaan ini, teori agensi mengasumsikan bahwa manusia yang memiliki sifat mementingkan dirinya sendiri (self interest) dan memiliki keterbatasan rasionalitas (bounded rationality)

menyebabkan manajer mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain.

28

insider ownership. Untuk menjelaskan bahwa pertumbuhan asset masa

lalu akan merefleksikan profitabilitas yang akan datang dan pertumbuhan yang akan datang, sehingga manajer atau insider tidak akan segan-segan untuk mengivestasikan dananya sebagai modal perusahaan. Hubungan positif antara pertumbuhan insider ownership tersebut dapat berasal dari keunggulan informasional bagi insider tentang prospek pertumbuhan perusahaan. Insider itu memiliki pengetahuan yang lebih baik tentang proyek-proyek yang dikerjakan perusahaan, oleh karena itu cenderung lebih taj menyangsikan tentang prospek pertumbuhan perusahaan daripada para investor yang lain.

Berdasarkan beberapa pendapat diatas maka dapat disimpulkan bahwa pertumbuhan perusahaan yang tinggi menandakan bahwa kepemilikan manajerial sangat memperhatikan segala aktivitas dalam perusahaan. Maka petumbuhan perusahaan memiliki pengaruh positif terhadap kepemilikan manajerial.

2.3. Kera ngka Konseptual Hutang

29

2.4. Hipotesis

H1 Hutang memiliki pengaruh negatif terhadap kepemilikan manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. H2 Kebijakan Dividen berpengaruh positif terhadap Kepemilikan

Manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H3 Pertumbuhan Perusahaan berpengaruh positif terhadap kepemilikan manajerial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kebijakan Dividen (X2)

Kepemilikan Manajerial (Y)

( Pertumbuhan Perusahaan

1

BAB III

METODE PENELITIAN

1.1. Definisi Oper asional dan Pengukur a n Var iabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi objek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel – variabel yang dipakai dalam penelitian menggunakan satuan ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang dipakai dalam penelitian ini adalah sebagai berikut :

1. Variabel Dependen (Y) , yaitu variabel yang dipengaruhi atau tergantung oleh variabel lain. Variabel dependen yang digunakan dalam penelitian ini adalah : Kepemilikan Manajerial. Kepemilikan Manajerial (managerial ownership) adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur dan komisaris (Wahidahwati, 2002 dalam Putri dan Nasir, 2006). Menurut Masdupi (2005) dalam Indahningrum dan Handayani (2009) Kepemilikan Manajerial dapat diformulasikan sebagai berikut :

2

Dalam Hal ini :

INSDRit : Kepemilikan Manajerial I pada tahun t

D&C SHRSit : Kepemilikan saham oleh manajer, direksi, dan dewan komisaris perusahaan pada tahun t

Total SHRSit : Jumlah total dari saham biasa perusahaan yang beredar

2. Variabel independen (X), yaitu variabel yang bebas dan tidak terpengaruh oleh variabel lain. Variabel independen dalam penelitian ini adalah :

(a) Hutang (X1)

Hutang adalah segala jenis hutang yang dibuat atau diciptakan oleh perusahaan baik hutang lancar maupun hutang jangka panjang (Nasser dan Firlano, 2006 dalam Indahningrum dan Handayani, 2009). Rasio ini menggambarkan proporsi suatu perusahaan mendanai operasinya dengan menggunakan hutang. Menurut Lukviarman (2006:31) hutang (debt equity ratio) dapat diformulasikan sebagai berikut:

DER = Total Hutang Total Modal Sendiri

(b) Kebijakan Dividen (X2)

3

investasi dimasa dating (Sartono, 2000 dalam Dewi 2008). Kebijakan dividen menurut Sudarsi (2002 dalam Dewi 2008) adalah kebijakan yang berkaitan dengan pembayaran dividen oleh perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba yang ditahan untuk kepentingan perusahaan. Prosentase dari laba yang akan dibagikan sebagai dividen disebut sebagai Dividen payout ratio. Dengan semakin tingginya dividen payout ratio semakin kecil porsi dana yang tersedia untuk ditanamkan kembali ke perusahaan sebagai laba ditahan (Sutrisno,2001)

Menurut Astuti (2004:146) kebijakan dividen (dividen payout ratio) dapat diformulasikan sebagai berikut :

DPR = Dividen tunai per lembar Laba per lembar saham

c. Per tumbuhan Per usahaan (X4)

4

dibagi dengan total asset awal tahun. Menurut Prabansari dan Kusuma (2005) pertumbuhan perusahaan dapat diformulasikan sebagai berikut :

GROW = Total Asset t – Total Asset t-1 Total Asset t-1

3.2. Teknik Penentua n Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek yang memiliki ciri – ciri atau karakter tertentu yang berbeda dengan kelompok subyek atau obyek yang lain dan kelompok tersebut akan dikenai generalisasi dari penilitian. Pada penelitian ini semua anggota dari populasi diteliti, yang biasa disebut dengan populasi target. Populasi disini adalah keseluruhan Perusahaan Manufaktur yang menjadi obyek penelitian. Dimana populasi yang ditentukan adalah 148 Perusahaan Manufaktur terdaftar di Bursa Efek Indonesia sampai saat ini.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang diambil sebagai bahan penelitian.Teknik penentuan sampel yang digunakan adalah purposive sampling yaitu proses pengambilan sampel yang dilakukan dengan pertimbangan atau kriteria tertentu. Dengan kata lain sampel yang purposive adalah sampel yang dipilih dengan cermat sehingga relevan dengan tujuan penelitian. Adapun kriteria pemilihan sampel perusahaan, yaitu :

5

digunakan dalam penelitian dari tahun 2008 sampai dengan tahun 2011 pada Perusahaan Manufaktur.

2. Memiliki data yang lengkap terkait tentang dividen payout yang digunakan dalam penelitian dari tahun 2008 sampai dengan tahun 2011 pada Perusahaan Manufaktur.

Sehingga sampel yang digunakan dalam penelitian ini adalah 25 Perusahaan Manufaktur yang go public di BEI.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Data merupakan faktor yang penting dalam penyusunan ini adalah jenis data sekunder, yaitu data berupa laporan yang diterbitkan setiap tahun prospectus perusahaan di BEI mulai tahun 2008 - 2011. Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi serta laporan laba rugi masing-masing Perusahaan Manufaktur.

3.3.2. Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) yaitu berupa data ICMD (Indonesian Capital Market Directory) mulai tahun 2008 sampai dengan tahun 2011.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan selama penelitian sebagai berikut :

6

Studi lapangan ini dimaksudkan untuk mendapatkan data sekunder yang diperlukan. Data sekunder adalah data yang diperoleh dari instansi-instansi yang terkait dalam penyusunan penelitian ini yaitu Bursa Efek Indonesia.

2. Studi Kepustakaan

Yaitu teknik pengumpulan data dengan jalan mempelajari buku-buku literatur dan catatan yang berhubungan dengan penelitian ini.

3. Dokumenter

Yaitu suatu cara yang digunakan dalam pengumpulan data atau informasi yang digunakan dengan cara mempelajari dokumen-dokumen perusahaan yang telah ada dan berkaitan dengan penelitian.

3.4. Teknik Analisis Data dan Uji Hipotesis 3.4.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi linier berganda.

7

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut :

Y = α + β 1X1 + β 2X2 + β 3X3 + ei Dimana :

Y = Kepemilikan Manajerial α = Konstanta

β 1,2,3,4 = Koefisien regresi dari variabel bebas X1 = Hutang

X2 = Kebijakan Dividen X3 = Pertumbuhan Perusahaan ß1, ß2, ß3 = Koefisien regresi

ei = Kesalahan pengganggu atau residual

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap kepemilikan manajerial, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2 Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi linier berganda ini adalah sebagai berikut :

1. Uji t-hitung

masing-8

masing variabel bebas yang terdapat dalam model mempunyai pengaruh yang signifikan atau tidak mempunyai pengaruh yang signifikan terhadap variabel terikat, sehingga dapat disimpulkan hipotesis yang kedua dapat diterima atau ditolak.

a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho : bi = 0 (i = 1,2,3,4), artinya tidak ada pengaruh yang nyata dari variabel bebas Xi terhadap variabel terikat Y

Ho : bi ≠ 0 (i = 1,2,3,4), artinya terdapat pengaruh yang nyata dari variabel bebas Xi terhadap variabel terikat Y

b. Menetapkan tingkat signifikansi atau tingkat kepercayaan (α) yaitu sebesar 5%

c. Menentukan rumus distribusi t-hitung (Gujarati, Porter 2010 : 317). thitung = (ß3 - ß4)- (β 3 – β 4)

Se (ß3 - ß4)

(ß3-ß4) = koefisien arah regresi se = simpangan baku

d. Menentukan daerah penerimaan dan penolakan Ho dalam bentuk grafik e. Membandingkan t hitung dengan t tabel

9

Signifikan > 0,05.

2. Jika thitung > ttabel atau thitung < ttabel maka Ho ditolak artinya diduga variabel bebas mempunyai pengaruh yang signifikan atau tingkat signifikan < 0,05.

f. Mengambil kesimpulan berdasarkan kriteria pengujian diatas.

2. Uji F-hitung

Uji F-hitung disebut juga uji serempak atau secara simultan. Pada tahapan ini dilakukan pengujian terhadap semua variabel bebas yang meliputi hutang, kebijakan dividen, kepemilikan institusional dan pertumbuhan perusahaan secara bersama-sama mempunyai pengaruh yang signifikan atau mempunyai pengaruh yang tidak signifikan terhadap kepemilikan manajerial. Dengan demikian akan dapat diketahui model hubungan fungsional antara variabel terikat (dependent variabel) dengan variabel bebas (independent variabel) yang terbentuk pada penelitian ini.

Langkah-langkah yang dilakukan dalam uji F-hitung adalah : a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho : bi = 0 (i = 1, 2, 3) artinya bahwa tidak terdapat pengaruh yang nyata (signifikan) secara simultan dari variabel bebas Xi terhadap variabel terikat Y.

10

(signifikan) secara simultan dari variabel bebas Xi terhadap variabel terikat Y.

b. Menentukan level of significant atau tingkat kepercayaan (α) sebesar 5%. c. Menentukan rumus distribusi F-hitung (Gujarati, Porter 2010 : 321).

Fhit = (R

R2 = koefisien determinasi

R2UR = koefisien determinasi tidak terbatas R2R = koefisien determinasi terbatas m = jumlah restriksi linear

k = jumlah parameter dalam regresi yang tidak terbatas n = jumlah observasi

d. Menentukan daerah penerimaan dan penolakan Ho dalam bentuk grafik. Kriteria pengujian :

1. Jika F-hitung ≥ F tabel maka Ho ditolak, artinya diduga variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap varibael terikat atau tingkat signifikan < 0,05.

1

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi Obyek Penelitian

4.1.1 Sejara h Singkat PT. Bur sa Efek Indonesia

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia , sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke – 19. Pada tahun 1912, dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia didirikan Batavia, pusat pemerintah colonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah colonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang. Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaan , bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang Dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisme pada tahun 1956.

2

Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan perkembangan pasar financial dan sector swasta.Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal ( BAPEPAM).

Tahun 1955 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan Jakarta Automated Trading System(JATS), sebuah system perdagangan otomotisasi

yang menggantikan system perdagangan manual. System baru ini ndapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding system perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat ( Scripless Trading ) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

3

4.1.2 Visi dan Misi PT. Bur sa Efek Indonesia a . Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan: “To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

• to produce variety of sellable high standard capital market product.

• to provide high technology infrastructures.

• to meet customer satisfaction priority.

• to strengthen investor’s protection.

• to create market integrity and transparency

• to create high competencies and favorable choice for human

4

4.2 Deskr ipsi Va r iabel Penelitian

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi : 4.2.1 Kepemilikan Mana jer ial

5

Ta bel 4.1 Data Kepemilikan Manajer ia l Per usaha an Manufaktur Tahun 2008-2011

No Nama Perusahaan Kepemilikan Manajerial (%)

2008 2009 2010 2011

23 PT. Tambang Batubara Bukit Asam (Persero) Tbk

0.02 0.02 0.02 0.02

24 PT. Tembaga Mulia Semanan Tbk. - - - 0.05

6

Berdasarkan tabel diatas dapat diketahui bahwa untuk Kepemilkan Manajerial yang tertinggi diperoleh pada tahun 2011 oleh PT. Indo Kordsa Tbk sebesar 28.08, sedangkan yang terendah diperoleh pada tahun 2008 oleh PT. Indo Tambangraya Megah Tbk. sebesar 0.01.

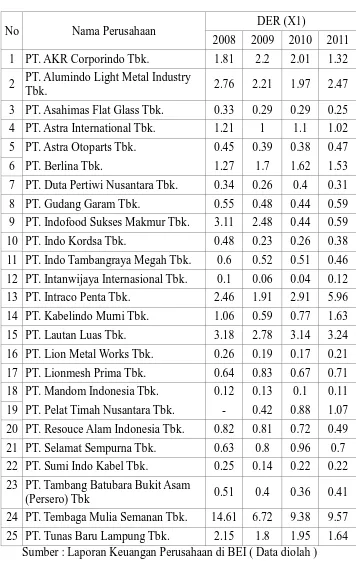

4.2.2 Huta ng

7

Ta bel 4.2 Data Huta ng Per usahaan Manufaktur Tahun 2008-2011

No Nama Perusahaan DER (X1)

2008 2009 2010 2011 1 PT. AKR Corporindo Tbk. 1.81 2.2 2.01 1.32 2 PT. Alumindo Light Metal Industry

Tbk. 2.76 2.21 1.97 2.47 23 PT. Tambang Batubara Bukit Asam

(Persero) Tbk 0.51 0.4 0.36 0.41

24 PT. Tembaga Mulia Semanan Tbk. 14.61 6.72 9.38 9.57 25 PT. Tunas Baru Lampung Tbk. 2.15 1.8 1.95 1.64

8

Berdasarkan tabel diatas dapat diketahui bahwa untuk DER yang tertinggi diperoleh pada tahun 2008 oleh PT. Tembaga Mulia Semanan Tbk sebesar 14.61, sedangkan yang terendah diperoleh pada tahun 2010 oleh PT. Intanwijaya Internasional Tbk. sebesar 0.04.

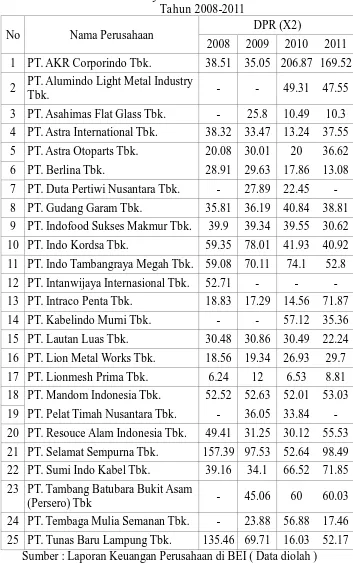

4.2.3 Kebija kan Dividen

9

Tabel 4.3 Data Kebijakan Dividen Per usa haan Ma nufaktur Tahun 2008-2011

No Nama Perusahaan DPR (X2)

2008 2009 2010 2011 1 PT. AKR Corporindo Tbk. 38.51 35.05 206.87 169.52 2 PT. Alumindo Light Metal Industry

Tbk. - - 49.31 47.55 23 PT. Tambang Batubara Bukit Asam

(Persero) Tbk - 45.06 60 60.03

24 PT. Tembaga Mulia Semanan Tbk. - 23.88 56.88 17.46 25 PT. Tunas Baru Lampung Tbk. 135.46 69.71 16.03 52.17

10

Berdasarkan tabel diatas dapat diketahui bahwa untuk DPR yang tertinggi diperoleh pada tahun 2010 oleh PT. AKR Corporindo Tbk sebesar 206.87, sedangkan yang terendah diperoleh pada tahun 2008 oleh PT. Lionmesh Prima Tbk. sebesar 6.24.

4.2.4 Per tumbuhan Per usahaan

11

Tabel 4.4 Data Per tumbuhan Asset Per usahaan Manufaktur Tahun 2008-2011

No Nama Perusahaan Pertumbuhan Asset (X3) 2008 2009 2010 2011 1 PT. AKR Corporindo Tbk. 0.394 0.243 0.265 0.084 2 PT. Alumindo Light Metal Industry

Tbk. 0.194 -0.095 0.015 0.191 12 PT. Intanwijaya Internasional Tbk. -0.024 -0.102 -0.149 -0.066 13 PT. Intraco Penta Tbk. 0.317 -0.086 0.573 1.286 23 PT. Tambang Batubara Bukit Asam

(Persero) Tbk - 0.323 0.080 0.319

24 PT. Tembaga Mulia Semanan Tbk. - -0.151 0.244 0.182 25 PT. Tunas Baru Lampung Tbk. 0.141 -0.006 0.310 0.163

12

Berdasarkan tabel diatas dapat diketahui bahwa untuk Pertumbuhan Perusahaan yang tertinggi diperoleh pada tahun 2008 oleh PT. Lion Metal Works Tbk sebesar 10.712, sedangkan yang terendah diperoleh pada tahun 2010 oleh PT. Tunas Baru Lampung Tbk. sebesar -0.006.

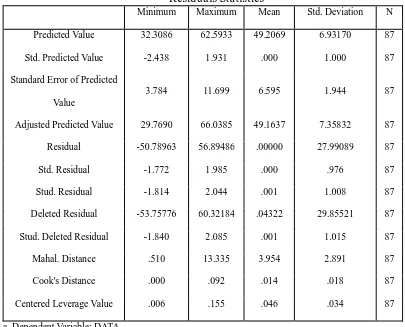

4.3 Deskr ipsi Hasil Pengujian Hipotesis 4.3.1 Uji Outlier

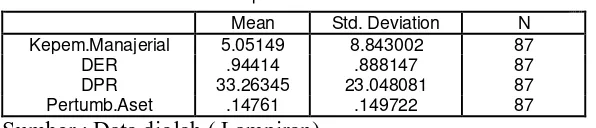

Terdapat outlier apabila Mahal. Distance Maximum > Prob. & Jumlah variabel [=CHIINV(0,001;4) : dicari melalui Excel] = 18,466

Tabel 4.5 Uji Outlier

Adjusted Predicted Value 29.7690 66.0385 49.1637 7.35832 87

Residual -50.78963 56.89486 .00000 27.99089 87

13

Tidak terdapat nilai Mahal. Distance Maximum 13,335 yang lebih KECIL dari 18,466. Berarti tidak terdapat outlier pada data tersebut, oleh karena itu data ini mempunyai kualitas yang baik dan dapat dilanjutkan untuk diolah lebih lanjut.

4.3.2 Uji Nor malitas

14

Tabel 4.6 Uji Nor malitas

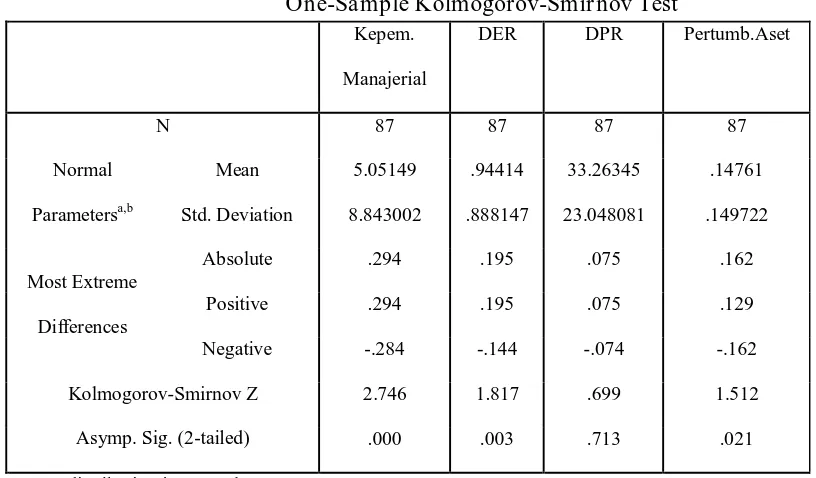

One-Sample Kolmogorov-Smir nov Test

Std. Deviation 8.843002 .888147 23.048081 .149722

Most Extreme

Differences

Absolute .294 .195 .075 .162

Positive .294 .195 .075 .129

Negative -.284 -.144 -.074 -.162

Kolmogorov-Smirnov Z 2.746 1.817 .699 1.512

Asymp. Sig. (2-tailed) .000 .003 .713 .021

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data diolah (Lampiran) 4.3.3 Uji Asumsi Kla sik.

Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiased Estimator). Uji asumsi klasik meliputi asumsi mulikolonieritas, autokorelasi dan heteroskedastisitas.

a . Uji Multikolinier itas

15

a) Besarnya VIF (Variance Inflation Factor) dan Tolerance

Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinieritas. (Gujarati)

b) Nilai Eigenvalue mendekati 0 (Singgih Santoso) c) Condition Index melebihi angka 15 (Singgih Santoso)

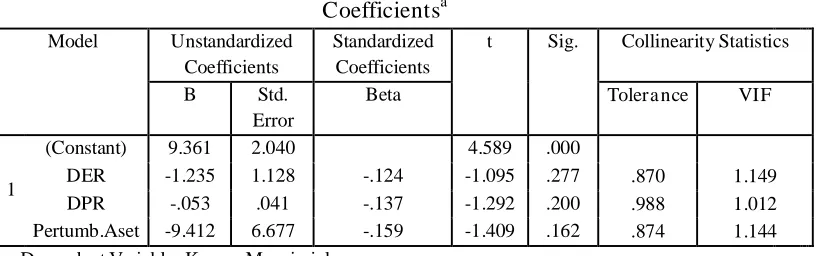

Ta bel 4.7 Uji Multikolinier itas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std.

Sumber : Data diolah (Lampiran)

Dalam pengujian asumsi klasik terhadap analisis regresi linier berganda ini menyatakan bahwa hasil analisis penelitian ini menunjukkan tidak adanya gejala multikolinieritas pada semua variabel bebas dimana nilai VIF pada semua variabel (lebih kecil dari 10). Syarat terjadi multikolinieritas jika nilai VIF (Variance Inflation Factor) 10 (Cryer,1994 : 681).

b. Uji Heter oskeda stisitas

16

Homoskedastisitas. Model regresi yang baik tidak mempunyai Heteroskedastisitas. Deteksi Adanya Heteroskedastisitas :

a) Dari Scatter Plot Residual: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tida k ter ja di Heteroskedastisitas.

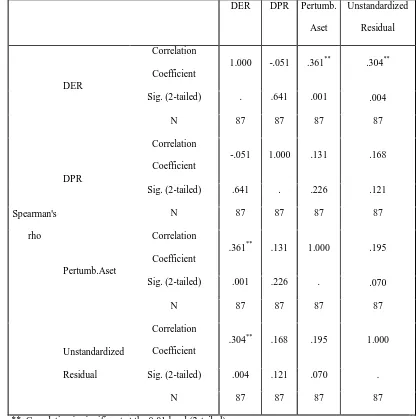

c) Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas. Rumus rank Spearman adalah :

rs = 1 – 6

(

)

di = perbedaan dalam rank antara residual dengan variabel bebas ke-i N = banyaknya data

17

**. Correlation is significant at the 0.01 level (2-tailed) Sumber : Data diolah (Lampiran)

18

0,10) sedang variabel X1 dan X3 mempunyai korelasi yang signifikan dengan residual.( nilai Sig lebih kecil dari 0,10) maka hasil analisis ini dapat disimpulkan sebagian seluruh variabel penelitian terjadi Heteroskedastisitas.

c. Uji Autokorela si

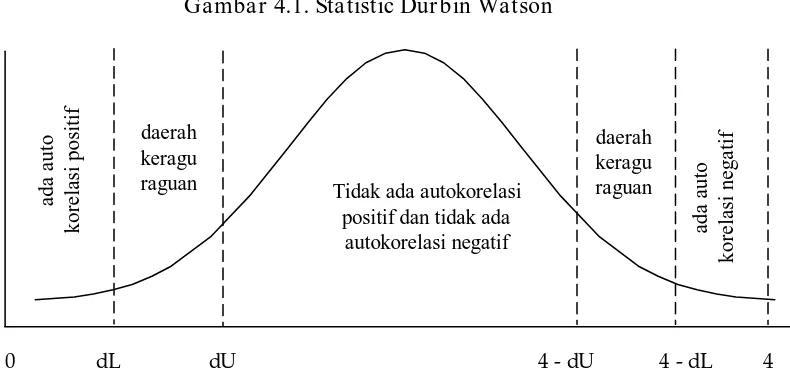

Autokor elasi adalah Adanya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). J ika data di atas 15. Catatan: Autokorelasi pada sebagian besar data time series.

Deteksi Autokorelasi:

a) Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi (atau Membandingkan dengan Tabel Durbin Watson)

19

Gamba r 4.1. Sta tistic Dur bin Watson

Tidak ada autokorelasi

a. Koefisien determinasi berganda (R square) tinggi b. Koefisien korelasi sederhananya tinggi.

c. Nilai F hitung tinggi (signifikan)

d. Tapi tak satupun (atau sedikit sekali) diantara variabel bebas yang signifikan. Tabel 4.9 Uji Autokorelasi

a. Predictors: (Constant), Pertumb.Aset, DPR, DER b. Dependent Variable: Kepem.Manajerial

Sumber : Data diolah (Lampiran)