Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

No. Daftar FPEB: 408/UN.40.7.01/LT/2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE, DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN

DIVIDEN TUNAI PADA BANK UMUM

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

NOVIANDINI HERDIANINGRUM NIM. 0901535

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE, DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Disusun oleh:

Noviandini Herdianingrum

0901535

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Ekonomi pada Prodi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

© Noviandini Herdianingrum, 2013

Universitas Pendidikan Indonesia

November 2013

Hak Cipta dilindungi undang-undang.

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN

DIVIDEN TUNAI PADA BANK UMUM

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Noviandini Herdianingrum

Pembimbing: 1. Prof. Dr. Dadang Sadeli, M.Si

2. Dra. Silviana Agustami, M.Si, Ak

ABSTRAK

Tujuan para investor menyimpan dananya di suatu perusahaan adalah untuk mendapatkan keuntungan di masa yang akan datang. Keuntungan tersebut bisa didapatkan dari pembagian dividen tunai, jumlahnya ditentukan sesuai dengan kebijakan dividen yang ditentukan perusahaan. Banyak faktor yang diduga dapat mempengaruhi besar kecilnya pembagian dividen tunai.

Penelitian ini bertujuan untuk menguji beberapa faktor yang diduga dapat mempengaruhi besarnya pembagian dividen tunai, faktor-faktor tersebut yaitu: pertumbuhan perusahaan yang diukur dengan pertumbuhan laba, leverage yang diukur dengan menngunaka rasio time interest earned, dan kepemilikan manajerial yang diukur dengan membandingkan saham yang dimiliki pihak manajer dengan saham yang beredar. Sedangkan pembagian dividen tunai sendiri dihitung dengan menggunakan Dividend Payout Ratio (DPR).

Penelitian ini menggunakan data sekunder dengan data yang diperoleh dari Bursa Efek Indonesia dengan sektor Bank selama tahun 2007-2011. Pemilihan sampel dilakukan dengan metode purposive sampling sehingga diperoleh enam sampel penelitian. Penelitian dilakukan dengan metode kuantitatif dengan menggunakan alat analisis korelasi product moment. Perhitungan dibantu dengan menggunakan program SPSS 20.

Hasil penelitian menunjukan bahwa baik pertumbuhan perusahaan, leverage, maupun kepemilikan manajerial secara parsial tidak berpengaruh terhadap pembagian dividen tunai pada sampel yang diteliti di Bank Umum yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011. Sedangkan secara simultan, pertumbuhan perusahaan, leverage, maupun kepemilikan manajerial berpengaruh rendah terhadap pembagian dividen tunai pada sampel yang diteliti di Bank Umum yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011.

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

THE INFLUENCE OF GROWTH, LEVERAGE, AND MANAGERIAL

OWNERSHIP TO CASH DIVIDEND IN GENERAL BANK

LISTED ON THE INDONESIAN STOCK EXCHANGE IN 2007-2011

Noviandini Herdianingrum

Lecturer: 1. Prof. Dr. Dadang Sadeli, M.Si

2. Dra. Silviana Agustami, M.Si, Ak

ABSTRACT

The purpose of the investors depositing their money in a company is to gain advantage in the future. The gains can be obtained from the cash dividend to be distibuted, the amount is determine with a divedent policy of each company. Many factors suspected can effect the value of a cash dividend.

The purpose of this research is to for examine factors which can effecs the size of cash dividens distibution, the effecs that: growht measured of growht of profit, leverage measured of times interest earned ratio, and managerial ownership measured of comparison of the stocks owned by the managers with outstanding shares. While the cash dividend calculated using Dividend Payout Ratio (DPR).

This research uses secondary data with using data from Indonesian Stock Exchange, sector General Bank from 2007-2011 period. The selection as samples is done by purposive sampling method, so can get six corporations research.. The research done by quantitative method with using correlation product moment analysis. Calculations assisted are being help by SPSS 20 program.

The result of the research showed that neither growht, leverage, altough manajerial ownership partially doesn’t influence to cash dividens in samples of observed in General Bank listed on the Indonesian Stock Exchange in 2007-2011 period. While simultaneously, growht, leverage, and manajerial ownership influential low to cash dividens in samples of observed in General Bank listed on the Indonesian Stock Exchange in 2007-2011 period.

i

KATA PENGANTAR

Semua niat serta aktivitas yang dilakukan tentunya senantiasa dimulai

dengan menyebut nama-Nya Yang Maha Pengasih lagi Maha Penyayang, tempat

bermula segenap petunjuk. Maka puji syukur penulis panjatkan atas kehadirat

Allah Ilahi Rabbi yang telah memberikan limpahan rahmat, karunia dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang penulis susun

berjudul “Pengaruh Pertumbuhan Perusahaan, Leverage, dan Kepemilikan Manajerial Terhadap Pembagian Dividen Tunai Pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007-2011.”

Skripsi merupakan salah satu syarat yang harus ditempuh oleh setiap

mahasiswa jurusan Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia untuk dapat mengikuti ujian skripsi.

Penulis menyadari bahwa masih banyak kekurangan dalam peyusunan

skripsi ini, baik dari materi maupun teknik penyajiannya. Maka kritik dan saran

yang dapat membangun sangat penulis harapkan. Semoga dengan kritik dan saran

yang diberikan penulis dapat lebih menyempurnaknnya. Akhir kata, segala puji

hanyalah milik-Nya semata, hanya atas kekuatan, petunjuk dan rahmat-Nya

skirpsi ini dapat diselesaikan. Semoga penulisan skripsi ini dapat memberikan

manfaat bagi semua pihak, terutama bagi penulis sendiri.

Bandung, November 2013

ii

UCAPAN TERIMA KASIH

Alhamdulillahirabbil’alamin. Dengan selesainya skripsi ini tentunya tidak

lepas dari bantuan banyak pihak yang telah memberikan masukan-masukan

kepada penulis. Terutama kepada Ibunda dan ayahanda tercinta Effi Hardiani dan

Bambang Sutaryono yang telah memberikan banyak dukungan baik moril maupun

materil. Untuk itu pada kesempatan ini sudah sepatutnya penulis juga

mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Prof. Dr. H. Sunaryo Kartadinata, M.Pd, Rektor Universitas Pendidikan

Indonesia.

2. Dr. H. Edi Suryadi, M.Si, Dekan Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

3. Dr. Kusnendi M.S, Pembantu Dekan Bidang Akademik dan Kemahasiswaan

Fakultas Pendidikan Ekonomi dan Bisnis UPI.

4. Dr. H. Nono Supriatna, M.Si selaku Ketua Prodi Akuntansi Fakultas

Pendidikan Ekonomi dan Bisnis UPI.

5. Prof Dr. Dadang Sadeli, M.Si. selaku dosen pembimbing 1 yang telah

membimbing, mengarahkan dan meluangkan waktunya untuk penulis.

6. Dra. Silviana Agustami, M.Si, Ak. selaku dosen pembimbing 2 yang telah

membimbing, mengarahkan dan meluangkan waktunya untuk penulis.

7. R. Nelly Nur Apandi, SE, M.Si. selaku tim TPPS yang telah memberikan

pengarahan dan memproses segala sesuatunya hingga penulis dapat

iii

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

8. Dr. Budi S. Purnomo, MM., M.Si., Toni Heryana, S.Pd., MM., Elis

Mediawati, S.Pd., S.E, M.Si dan Dr. H. Nono Supriatna selaku penelaah dan

penguji yang telah memberikan banyak masukan untuk lebih

menyempurnakan skripsi ini.

9. Seluruh staff dosen Prodi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

UPI yang telah membantu seta mempermudah penulis dalam penyusunan

skripsi ini.

10. Keluarga besar bapak Maman Hardiman yang telah memberikan semangan

kepada penulis hingga dapat terselesaikannya masa pendidikan S1 penulis di

UPI.

11. Mardiana Indra Lestari, adik tercinta terimakasih atas dukungan yang telah

diberikan secara tidak langsung kepada penulis.

12. Ucapan terima kasih khusus penulis ucapkan kepada Mildam Kassius

Wherwine atas dukungan serta segala bantuan yang diberikan kepada penulis.

13. Teman-teman Akuntansi 2009 yang berjuang bersama menyelasaikan skripsi

ini, khususnya untuk: Meni Sumarni, Ai Fitriah, Verana, Dianti W.S, Fitriah,

Annisa K, Linoharsih, Chandra Tikasari, Riska Fauziah terimaksih atas

motivasi yang diberikan kepada penulis.

14. Serta semua pihak yang telah membantu dalam proses penyusunan skripsi ini

hingga dapat terselesaikannya skripsi ini.

Semoga Allah SWT membalas segala kebaikan-kebaikan yang telah

iv

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR GRAFIK ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Peneitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian... 12

1.4.1 Kegunaan Akademis ... 12

1.4.2 Kegunaan Praktis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1.1 Teori-Teori ... 13

2.1.1.1 Teori Keagenan (Agency Theory) ... 13

2.1.1.2 Dividen Sebagai Isyarat (Dividend Signaling Theory) ... 15

2.1.1.3 Dividend Residual Theory ... 16

2.1.1.3 Ketidakrelevanan Dividen (Dividend Irrelevance Theory) ... 18

2.1.1.4 Bird In The Hand-Theory ... 18

2.1.1.5 Tax Preference ... 19

2.1.2 Pertumbuhan Perusahaan ... 20

2.1.3 Leverage ... 23

2.1.4 Kepemilikan Manajerial ... 28

2.1.4.1 Struktur Kepemilikan ... 28

v

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

2.1.5 Pembagian Dividen Tunai ... 31

2.1.5.1 Pengertian Dividen ... 31

2.1.5.2 Kebijakan Dividen ... 32

2.1.5.3 Jenis-jenis Dividen ... 34

2.1.5.4 Dividen Tunai (Cash Dividend) ... 36

2.1.5.5 Macam-macam Dividen Tunai ... 37

2.1.5.6 Faktor-faktor yang Mempengaruhi Dividen Tunai ... 38

2.1.5.7 Prosedur Pembayaran Dividen ... 41

2.1.6 Hubungan Tingkat Pertumbuhan Perusahaan dengan Pembagian Dividen Tunai ... 42

2.1.7 Hubungan Leverage dengan Pembagian Dividen Tunai ... 43

2.1.8 Hubungan Kepemilikan Manajerial dengan Pembagian Dividen Tunai ... 44

2.1.9 Hubungan Tingkat Pertumbuhan Perusahaan, Leverage, dan Kepemilikan Manajerial Terhadap Pembagian Dividen Tunai ... 45

2.1.10 Penelitian Terdahulu ... 45

2.1.10.1 Penelitian Indah Sulistiyowati, Ratna Anggraeni, dan Tri Hesti Utaminingtyas (2010) ... 45

2.1.10.2 Penelitian Kartika Nuringsih (2005) ... 46

2.1.10.3 Penelitian Erni Masdupi (2012) ... 47

2.1.10.4 Penelitian Talat Afza dan Hassan Mirza (2010) ... 47

2.2 Kerangka Pemikiran ... 49

2.3 Hipotesis ... 54

BAB III OBJEK DAN METODOLOGI PENELITIAN ... 55

3.1 Objek Penelitian ... 55

3.2 Metode Penelitian ... 55

3.2.1 Desain Penelitian ... 55

3.2.2 Definisi dan Operasionalisasi Variabel ... 57

3.2.2.1 Definisi Variabel ... 57

3.2.2.2 Operasionalisasi Variabel ... 58

3.2.3 Populasi dan Sampel Penelitian ... 60

3.2.3.1 Populasi Penelitian ... 60

3.2.3.2 Sampel Penelitian ... 60

3.2.4 Sumber dan Teknik Pengumpulan Data ... 63

3.2.4.1 Sumber Data ... 63

3.2.4.2 Teknik Pengumpulan Data ... 64

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis ... 65

3.2.5.1 Teknik Analisis Data ... 65

vi

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

4.1 Hasil Penelitian ... 74

4.1.1 Tinjauan Umum Sub Sektor Bank di Bursa Efek Indonesia ... 74

4.1.2 Deskripsi Data Variabel Penelitian... 81

4.1.2.1Perkembangan Pertumbuhan Perusahaan Sub Sektor Bank ... 81

4.1.2.2Perkembangan Leverage Sub Sektor Bank ... 85

4.1.2.3Perkembangan Kepemilikan Manajerial Sub Sektor Bank .... 90

4.1.2.4Perkembangan Pembagian Dividen Tunai Sub Sektor Bank . 93 4.1.3 Analisis Data ... 97

4.1.3.1Statistik Deskriptif ... 97

4.1.3.2Pengujian Hipotesis ... 99

4.2 Pembahasan ... 107

4.2.1 Pengaruh Pertumbuhan Perusahaan terhadap Pembagian Dividen Tunai ... 107

4.2.2 Pengaruh Leverage terhadap Pembagian Dividen Tunai ... 109

4.2.3 Pengaruh Kepemilikan Manajerial terhadap Pembagian Dividen Tunai ... 111

4.2.4 Pengaruh Pertumbuhan Perusahaan, Leverage, Kepemilikan Manajerial terhadap Pembagian Dividen Tunai ... 113

BAB V SIMPULAN DAN SARAN ... 115

5.1 Simpulan ... 115

5.2 Saran ... 117

DAFTAR PUSTAKA ... 119

vii

DAFTAR TABEL

Halaman

Tabel 1.1 Perubahan Pembagian Dividen Tunai Pada Beberapa Bank yang

Terdaftar di Bursa Efek Indonesia Tahun 2007-2011 ... 5

Tabel 1.2 Perubahan Tingkat Pertumbuhan Perusahaan Pada Beberapa Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011 ... 6

Tabel 1.3 Perubahan Pembagian Dividen Tunai Pada Beberapa Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011 ... 7

Tabel 1.4 Perubahan Pembagian Dividen Tunai Pada Beberapa Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011 ... 8

Tabel 2.1 Hasil Penelitian Terdahulu Terkait dengan Variabel Penelitian ... 48

Tabel 3.1 Operasionalisasi Variabel ... 59

Tabel 3.2 Pemilihan Sampel Penelitian ... 62

Tabel 3.3 Data Sampel Penelitian ... 63

Tabel 4.1 Perkembangan Pertumbuhan Perusahaan Sub Sektor Bank di BEI tahun 2007-2011... 82

Tabel 4.2 Perkembangan Leverage Sub Sektor Bank di BEI tahun 2007-2011 ... 86

Tabel 4.3 Perkembangan Kepemilikan Manajerial Sub Sektor Bank di BEI tahun 2007-2011... 90

Tabel 4.4 Perkembangan Pembagian Dividen Tunai Sub Sektor Bank di BEI tahun 2007-2011... 93

Tabel 4.5 Statistik Deskriftif (dalam persentase) ... 97

Tabel 4.9 Hasil Uji Koefisien Korelasi Product Moment ... 101

Tabel 4.10 Hasil Uji Koefisien Korelasi Ganda ... 104

Tabel 4.11 Hasil Uji Koefisien Determinasi ... 105

viii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Siklus Perusahaan ... 21

Gambar 2.2 Paradigma Penelitian ... 53

ix

DAFTAR GRAFIK

Halaman

Grafik 4.1 Rata-rata Pertumbuhan Perusahaan Sub Sektor Bank di

BEI tahun 2007-2011 ... 83

Grafik 4.2 Rata-rata Leverage Sub Sektor Bank di BEI tahun 2007-2011 ... 87

Grafik 4.3 Rata-rata Kepemilikan Manajerial Sub Sektor Bank di

BEI tahun 2007-2011 ... 91

Grafik 4.4 Rata-rata Pembagian Dividen Tunai Sub Sektor Bank

x

DAFTAR LAMPIRAN

Lampiran 1. Data Administrasi

Lampiran 2. Data Penelitian

Lampiran 3. Hasil Uji Statistik

Lampiran 4. Daftar Riwayat Hidup

11

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Suatu perusahaan didirikan dengan tujuan utama untuk memaksimalkan

laba, mengusahakan pertumbuhan perusahaan dan menjamin kelangsungan hidup

perusahaan ke depan. Tercapainya tujuan perusahaan tersebut tidak terlepas dari

peran manajer keuangan yang merencanakan, menganggarkan, mengelola,

mengendalikan hingga mencari sumber dana keuangan perusahaan agar

perusahaan dapat berjalan dengan baik dan terus berkembang. Untuk mencapai

tujuan perusahaan tersebut tentunya diperlukan dana untuk menjalankan usaha.

Salah satu cara yang banyak dilakukan untuk mendapatkan dana bagi perusahaan

go publik adalah dengan menjual saham perusahaan kepada para investor di Bursa Efek Indonesia (BEI). Dengan menanamkan modalnya di suatu perusahaan, para

investor mengharapkan pengembalian investasi yang lebih dengan pembagian

keuntungan di masa yang akan datang. Keuntungan tersebut dapat berupa

pembagian dividen atau juga dapat berbentuk capital gain. Namun para investor

cenderung lebih memilih untuk mendapatkan dividen dibandingkan dengan

capital gain untuk menghindari resiko tinggi (risk aversion), karena investor menilai capital gain lebih beresiko dibandingkan dividen tunai (Sri, 2010).

Kebijakan dividen menyangkut pembagian laba dengan menentukan

apakah keuntungan yang diperoleh perusahaan akan dibagikan kepada para

2

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

digunakan sebagai laba ditahan (retained earning) sebagai modal yang dapat

diinvestasikan kembali bagi perusahaan. Pembagian dividen dapat dilakukan

dengan beberapa cara, salah satunya dengan pembagian dividen tunai. Pembagian

dividen tunai tergantung pada posisi likuiditas perusahaan. Apabila perusahaan

memiliki likuiditas yang baik, maka perusahaan dapat membagikan dividen secara

tunai kepada para pemegang sahamnya. Para pemegang saham tentunya

menginginkan dividen yang tinggi dan terus meningkat serta dibayarkan

berturut-turut setiap tahunnya, ini diharapkan para pemegang saham karena mereka

tentunya berkepentingan untuk mensejahterakan diri sendiri dan untuk

mengurangi ketidakpastian dalam berinvestasi di perusahaan tertentu. Namun

beda halnya dengan manajemen perusahaan yang biasannya enggan untuk

membagikan dividen dalam jumlah yang besar karena dapat mengurangi kas

perusahaan, sehingga modal yang dapat dikendalikan perusahaan berkurang.

Perusahaan juga akan lebih membutuhkan dana internal untuk kelangsungan

perusahaan dibandingkan menggunakan dana eksternal, karena dana eksternal

didapatkan dengan cara menerbitkan saham baru atau melakukan pinjaman

kepada pihak lain yang tentunya akan mengeluarkan biaya tambahan.

Dari uraian di atas pembagian dividen ini melibatkan beberapa pihak yang

memiliki kepentingan yang berbeda dan bertentangan dengan perusahaan, kondisi

seperti inilah yang dianggap sebagai teori agensi (agency theory) yang

diperkenalkan oleh Jensen dan Mecklin tahun 1976, sebagai konflik antara pihak

manajemen (agents) dengan pemilik perusahaan (principal). Kepentingan tersebut

3

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

ditahannya. Tentunya setiap pihak berusaha untuk memaksimalkan kepentingan

masing-masing yang saling bertentangan satu dengan yang lainya.

Masyarakat menganggap bahwa perusahaan yang membagikan dividen

yang besar dan berturut-turut adalah perusahaan yang baik untuk ditanamkan

investasi, sehingga pembagian dividen tunai merupakan salah satu daya tarik bagi

para investor untuk menginvestasikan dananya di perusahaan tersebut. Lukas (Sri,

2010:70) mengungkapkan bahwa „Investor menganggap kenaikan dividen sebagai

sinyal positif bahwa perusahaan memiliki prospek yang baik demikian

sebaliknya.‟ Seberapa besar dividen yang akan dibagikan kepada para pemegang

saham tergantung pada kebijakan manajemen perusahaan tersebut. Salah satu

faktor yang menentukan besar kecilnya dividen yang dibagikan adalah

pertumbuhan perusahaan, karena pertumbuhan perusahaan merupakan salah satu

faktor yang akan mempengaruhi biaya dalam perusahaan. Pertumbuhan

perusahaan yang semakin tinggi menunjukan bahwa perusahaan sedang

bertumbuh dan memiliki kesempatan berinvestasi yang banyak. Sehingga semakin

perusahaan tumbuh, maka perusahaan akan semakin banyak membutuhkan dana

yang diperlukan untuk membiayai investasi baru. Dengan kebutuhan dana yang

besar, perusahaan akan mengandalkan laba yang didapatkan untuk memenuhi

kebutuhan tersebut. Hal ini akan mengakibatkan posisi kas perusahaan yang

berkurang, maka kecenderungan perusahaan akan memilih untuk menurunkan

jumlah dividen yang dibayarkan. Seperti yang dinyatakan Lukas (Sri, 2010:74)

bahwa „...semakin besar kebutuhan dana investasi maka semakin kecil dividen

4

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

Selain pertumbuhan perusahaan, leverage juga berpengaruh terhadap pembagian dividen. Penggunaan utang oleh perusahaan akan menimbulkan

kewajiban pada masa yang akan datang. Sehingga laba yang diperoleh perusahaan

sebagian akan digunakan untuk membayarkan utang beserta bunganya yang akan

menyebabkan posisi kas berkurang dan berdampak pada pembagian dividen tunai.

Lukas (Sri, 2010:73) menyatakan bahwa „Pada umumnya utang antara perusahaan

dengan kreditur membatasi pembayaran dividen.‟ Suharli (Kadir, 2010:11)

menyatakan bahwa „Perusahaan yang leverage operasi atau hutangnya tinggi akan

memberikan deviden yang rendah.‟ Sehingga selain para pemegang saham, para

kreditur pun mempunyai peranan dalam membantu mendanai modal perusahaan

dengan memberikan utang sebagai dana tambahan dalam biaya operasional

perusahaan.

Selain tingkat pertumbuhan perusahaan dan leverage, kepemilikan manajerial juga mempunyai peran penting dalam menentukan pembagian deviden.

Karena pada kenyataannya seringkali manajer menyimpan saham pada

perusahaan yang dikelolanya. Jika kepemilikan manajerial tinggi, maka

kecenderungan untuk membayar dividen rendah sebagai cara mendongkrak

sumber dana internal yang lebih efisien dibandingkan dana eksteral. Begitupun

sebaliknya pada kepemilikan manajerial yang rendah perusahaan melakukan

pembayaran dividen yang tinggi bertujuan utuk memberikan sinyal yang baik

mengenai kinerja perusahaan pada masa yang akan datang yang akan

5

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

Perubahan pembagian dividen dari tahun 2007 sampai dengan 2011 pada

beberapa bank yang terdaftar di Bursa Efek Indonesia dapat dilihat pada tabel 1.1

berikut ini:

Tabel 1.1

Perubahan Pembagian Dividen Tunai Pada Beberapa Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011

Sumber: Laporan Keuangan Perusahaan tahun 2007-2011, data diolah.

Dari tabel 1.1 di atas terlihat bahwa setiap bank tidak memberikan

dividen tunai dengan rasio yang meningkat setiap tahunnya, bahkan cenderung

menurun. Kenaikan jumlah dividen hanya terjadi pada Bank Bukopin pada tahun

2009, BNI pada tahun 2009, dan Bank Mandiri pada tahun 2010. Hanya ke tiga

bank tersebut yang menunjukan adanya kenaikan pembagian dividen. Persentase

pembagian dividen yang cenderung semakin menurun tentunya disebabkan oleh

berbagai faktor yang harus dipertimbangkan oleh perusahaan. Faktor yang diduga

dapat mempengaruhi pembagian dividen tunai dalam penelitian ini adalah

pertumbuhan perusahaan, leverage, dan kepemilikan manajerial.

Nama Bank Pembagian Dividen Tunai dalam DPR (%) 2007 2008 2009 2010 2011 Bank Central Asia (BCA) 53,51 44,29 40,27 32,61 25,60

Bank Bukopin 50,00 30,00 49,99 34,99 29,87

Bank Negara Indonesia (BNI) 49,80 9,97 35,00 30,00 20,06

Bank Rakyat Indonesia (BRI) 50,00 34,99 29,99 20,00 19,99

Bank Danamon Indonesia 50,00 50,00 50,00 35,00 30,01

6

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu Tabel 1.2

Perubahan Pertumbuhan Perusahaan Pada Beberapa Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011

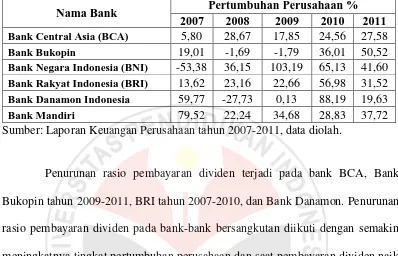

Nama Bank Pertumbuhan Perusahaan %

2007 2008 2009 2010 2011 Bank Central Asia (BCA) 5,80 28,67 17,85 24,56 27,58

Bank Bukopin 19,01 -1,69 -1,79 36,01 50,52

Bank Negara Indonesia (BNI) -53,38 36,15 103,19 65,13 41,60

Bank Rakyat Indonesia (BRI) 13,62 23,16 22,66 56,98 31,52

Bank Danamon Indonesia 59,77 -27,73 0,13 88,19 19,63

Bank Mandiri 79,52 22,24 34,68 28,83 37,72 Sumber: Laporan Keuangan Perusahaan tahun 2007-2011, data diolah.

Penurunan rasio pembayaran dividen terjadi pada bank BCA, Bank

Bukopin tahun 2009-2011, BRI tahun 2007-2010, dan Bank Danamon. Penurunan

rasio pembayaran dividen pada bank-bank bersangkutan diikuti dengan semakin

meningkatnya tingkat pertumbuhan perusahaan dan saat pembayaran dividen naik

tingkat pertumbuhan perusahaan menurun. Hal sebaliknya terjadi pada BNI tahun

2009-2011, Bank Mandiri dimana penurunan dividen diikuti dengan penurunan

tingkat pertumbuhan perusahaan. Semakin tinggi tingkat pertumbuhan perusahaan

maka jumlah laba yang digunakan untuk dividen akan semakin kecil, karena akan

lebih banyak laba perusahaan yang dibutuhkan untuk terus menumbuhkan

perusahaan (Indah, Ratna, dan Tri, 2010). Penelitian yang dilakukan oleh Erni

Masdupi (2012:7) bahwa “... Growth berpengaruh positif dan signifikan terhadap DPR.” Berbeda dengan penelitian yang dilakukan oleh Indah, Ratna, dan Tri

7

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu Tabel 1.3

Perubahan Leverage Perusahaan Pada Beberapa Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011

Nama Bank Leverage (dengan rasio TIE,%) 2007 2008 2009 2010 2011 Bank Central Asia (BCA) 195 211 211 238 276

Bank Bukopin 128 129 123 133 137

Bank Negara Indonesia (BNI) 120 129 141 177 200

Bank Rakyat Indonesia (BRI) 219 204 181 227 237

Bank Danamon Indonesia 169 163 138 189 176

Bank Mandiri 157 167 168 197 203

Sumber: Laporan Keuangan Perusahaan tahun 2007-2011, data diolah.

Penurunan dividen yang terjadi pada Bank BCA tahun 2007-2011 Bank

Bukopin tahun 2008 dan 2010, BNI tahun 2008, 2010-2011, Bank BRI pada tahun

2007-2010, Bank Mandiri tahun 2007-2011 diikuti dengan peningkatan leverage.

Sesuai dengan pendapat Suharli (Kadir, 2010:11) menyatakan bahwa „Perusahaan

yang leveragenya tinggi akan memberikan deviden yang rendah.‟ Hal tersebut terjadi karena perusahaan memiliki kewajiban membayar utang beserta bunganya

sehingga laba perusahaan digunakan untuk melunasi hutang. Sebaliknya,

penurunan dividen diikuti dengan penurunan leverage-nya terjadi pada Bank Danamon tahun 2008, 2009, 2010 dimana hal tersebut sesuai dengan kerangka

pemikiran peneliti yaitu jika leverage meningkat maka pembagian dividen akan meningkat dan sebaliknya jika leverage turun maka pembagian dividen juga akan

turun. Berdasarkan penelitian Indah, Ratna, dan Tri (2010:20) bahwa

8

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu Tabel 1.4

Perubahan Kepemilikan Manajerial Perusahaan Pada Beberapa Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011

Nama Bank Kepemilikan Manajerial (%)

2007 2008 2009 2010 2011 Bank Central Asia (BCA) 0,37 0,32 0,29 0,29 0,27

Bank Bukopin 0,45 0,45 0,22 0,30 0,27

Bank Negara Indonesia (BNI) 0,00 0,02 0,02 0,00 0,00

Bank Rakyat Indonesia (BRI) 0,08 0,08 0,08 0,07 0,04

Bank Danamon Indonesia 0,07 0,09 0,16 0,16 0,27

Bank Mandiri 0,23 0,22 0,26 0,11 0,10

Sumber: Laporan Keuangan Perusahaan tahun 2007-2011, data diolah.

Penurunan dividen pada Bank BCA, Bank Bukopin tahun 2011, BNI

tahun 2010-2011, BRI tahun 2010, Bank Danamon tahun tahun 2011, dan

MANDIRI diikuti dengan penurunan kepemilikan manajerial. Namun hal tersebut

bertentangan dengan pendapat Kartika Nuringsih (2005:108) yang menyatakan

bahwa “Jika managerial ownership tinggi, kekayaan manajer menjadi tidak terdiversifikasi optimal sehingga akan menurunkan pembayaran dividen sebagai

cara mendongkrak sumber dana internal.” Pada kenyataannya pada bank-bank

yang disebutkan di atas penurunan dividen diikuti juga dengan penurunan

kepemilikan manajerial, hal sebaliknya terjadi pada Bank Danamon tahun

2008-2010, Bank Mandiri tahun 2009 dimana ketika dividen turun maka kepemilikan

manajerialnya meningkat. Sesuai dengan hasil penelitian Afza, T. dan Mirza, H.H

(2010:216) yang mengungkapkan bahwa “... manajerial ownership has significant

and negative relationship with dividend payout.” Berebeda dengan hasil

9

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

bahwa “Variabel managerial ownership tidak membuktikan pengaruh negatif terhadap kebijakan deviden.”

Dari fenomena yang disajikan di atas terlihat bahwa yang terjadi saat ini

tidak semua perusahaan memberikan dividen kas yang berturut-turut dan

meningkat setiap tahunnya seperti yang diharapkan para pemegang saham. Hal

tersebutlah yang menjadi motivasi bagi penulis utuk meneliti mengenai

faktor-faktor yang dapat mempengaruhi pembagian dividen tunai suatu perusahaan. Pada

penelitian ini, penulis berfokus pada variabel tingkat pertumbuhan perusahaan,

leverage, dan kepemilikan manajerial sebagai variabel yang berpengaruh terhadap pembagian dividen tunai.

Penelitian sebelumnya yang pernah meneliti mengenai faktor-faktor yang

mempengaruhi kebijakan deviden adalah penelitian yang diteliti oleh Indah,

Ratna, dan Tri (2010) dengan variabel yang mempengaruhi adalah profitabilitas,

leverage, dan growth terhadap kebijakan dividen dengan sampel 63 perusahaan yang termasuk ke dalam CGPI (Corporate Governance Perception Index). Hasil

analisis yang dilakukan menunjukan bahwa tidak ada satupun variabel independen

dan variabel kontrol yang secara statistik berpengaruh terhadap kebijakan dividen.

Maka dapat disimpulkan bahwa menurut penelitian yang dilakukan mereka baik

growth (tingkat pertumbuhan perusahaan) maupun leverage tidak memberikan pengaruh terhadap kebijakan dividen. Berbeda dengan penelitian yang dilakukan

Kartika Nuringsih (2005) dimana bahwa variabel kebijakan hutang (leverage)

membuktikan pengaruh negatif dengan kebijakan dividen. Penelitian yang

10

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

antara tingkat pertumbuhan perusahaan terhadap kebijakan dividen. Afza, T. dan

Mirza, H.H (2010) dalam penelitiannya mengungkapkan bahwa kepemilikan

manajerial memiliki hubungan yang signifikan dan negatif dengan pembayaran

dividen. Berebeda dengan hasil penelitian yang dilakukan oleh Kartika Nuringsih

(2005) bahwa managerial ownership tidak membuktikan pengaruh negatif terhadap kebijakan deviden.

Berdasarkan latar belakang dan penelitian terdahulu di atas, penulis

tertarik melakukan penelitian mengenai pembagian dividen tunai. Judul yang akan

digunakan adalah “Pengaruh Pertumbuhan Perusahaan, Leverage, Dan

Kepemilikan Manajerial Terhadap Pembagian Dividen Tunai Pada Bank

Umum yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011”.

Perbedaan penelitian yang akan diteliti dengan peneliti sebelumnya adalah

terletak pada variabel yang mempengaruhinya dimana peneliti memilih variabel

tingkat pertumbuhan perusahaan, leverage, dan kepemilikan manajerial sebagai veriabel yang mempengaruhi pembagian dividen tunai, juga variabel yang

dipengaruhinya lebih dispesifikan dari penelitian lain yaitu pembagian dividen

tunai.

1.2 Rumusan Masalah

Dari latar belakang masalah yang diuraikan di atas, penulis merumuskan

permasalahan sebagai berikut :

a. Bagaimana pengaruh pertumbuhan perusahaan terhadap pembagian dividen

11

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

b. Bagaimana pengaruh leverage terhadap pembagian dividen tunai pada Bank

Umum yang terdaftar di BEI tahun 2007-2011.

c. Bagaimana pengaruh kepemilikan manajerial terhadap terhadap pembagian

dividen tunai pada Bank Umum yang terdaftar di BEI tahun 2007-2011.

d. Bagaimana pengaruh tingkat pertumbuhan perusahaan, leverage, dan kepemilikan manajerial secara bersama-sama terhadap pembagian dividen

tunai pada Bank Umum yang terdaftar di BEI tahun 2007-2011.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Sesuai dengan latar belakang yang telah dijelaskan, penelitian ini

dimaksudkan untuk mengetahui pengaruh pertumbuhan perusahaan, leverage, dan

kepemilikan manajerial terhadap pembagian deviden tunai Pada Bank Umum

yang Terdaftar di BEI tahun 2007-2011.

1.3.2 Tujuan penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, tujuan dari

penelitian ini adalah untuk:

a. Mengetahui seberapa besar pertumbuhan perusahaan mempengaruhi

pembagian dividen tunai pada Bank Umum yang Terdaftar di BEI tahun

2007-2011.

12

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

c. Mengetahui seberapa besar kepemilikan manajerial perusahaan

mempengaruhi pembagian dividen tunai pada Bank Umum yang terdaftar di

BEI tahun 2007-2011.

d. Mengetahui seberapa besar tingkat pertumbuhan perusahaan, leverage, dan kepemilikan manajerial perusahaan secara bersama-sama mempengaruhi

pembagian dividen tunai pada Pada Bank Umum yang terdaftar di BEI tahun

2007-2011.

1.4 Kegunaan Penelitian

1.4.1 Secara Akademis

Sebagai bukti empiris mengenai faktor-faktor yang dapat berpengaruh

terhadap pembayaran deviden pada tiap per lembar sahamnya sehingga dapat

memberikan wawasan dan pengetahuan yang lebih mendalam untuk penelitian

selanjutnya. Sebagai referensi dan titik tolak bagi penelitian yang lebih lanjut dan

lebih luas mengenai kebijakan deviden dalam perusahaan.

1.4.2 Secara Empiris

Hasil penelitian ini dapat digunakan sebagai masukan dan pertimbangan

dalam menentukan pembagian deviden tunai bagi perusahaan. Sehingga

perusahaan maupun investor mengetahui faktor apa saja yang mempengaruhi

besar kecilnya pembagian dividen. Sehingga dapat digunakan sebagai

pertimbangan untuk melakukan keputusan berinvestasi di pasar modal bagi para

55

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Objek penelitian adalah variabel yang menjadi fokus utama peneliti dalam

melakukan penelitiannya. Menurut Suharsimi Arikunto (2010:22), “Variabel atau

sesuatu yang menjadi objek penelitian merupakan inti dari problematika

penelitiannya .”

Objek penelitian dalam penelitian ini adalah pertumbuhan perusahaan

sebagai variabel independen pertama ( ) yang diukur dengan pertumbuhan laba,

leverage sebagai variabel independen kedua ( ) diukur dengan Debt to Equity Ratio (DER), dan kepemilikan manajerial sebagai variabel independen yang terakhir ( ) yang diukur oleh jumlah kepemilikan saham yang dimiliki para

manajerial. Variabel dependen (Y) sebagai objek yang dipengaruhi adalah

pembagian dividen tunai yang diukur dengan Dividend Payout Ratio (DPR). Penelitian dilakukan pada Bank Umum yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2007-2011.

3.2Metode Penelitian

3.2.1 Desain Penelitian

Perencanaan dan perancangan penelitian sangat diperlukan dalam

melakukan penelitian agar penelitian yang dilakukan berjalan secara baik dan

56

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

dengan metode-metode tertentu yang diperlukan dalam penelitian sehingga

penelitian yang dilakukan lebih mudah dan terarah.

Penelitian ini menggunakan metode deskriptif analisis, di mana metode

ini menggambarkan fakta atau kejadian yang terjadi pada perusahaan, kemudian

diolah menjadi data dan selanjutnya dianalisis sehingga pada menghasilkan suatu

kesimpulan. Pengertian statistik deskriptif menurut Sugiyono (2011:147) adalah:

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Berdasarkan tujuannya, penelitian ini adalah penelitian verifikatif karena

menguji kebenaran dari suatu hipotesis dengan menggunakan perhitungan statistik

maka metode verifikatif digunakan dalam penelitian ini. Penelitian dilakukan

dengan pendekatan kuantitatif karena jenis data dan analisis yang digunakan

banyak menggunakan angka mulai dari pengumpulan data, penafsiran,

penampilan, serta hasil. Menurut Sugiyono (2011:8) penelitian kuantitatif adalah

sebagai berikut:

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Dari uraian di atas dapat disimpulkan bahwa penelitian ini dilakukan

dengan mengumpulkan data-data sesuai dengan fakta yang ada di lapangan yang

kemudian diolah, dianalisis, kemudian data diproses melalui pengujian hipotesis

statistik sehingga dapat ditarik kesimpulannya. Metode ini penulis gunakan karena

57

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

perusahaan, leverage, dan kepemilikan manajerial terhadap pembagian dividen tunai. Pendekatan dalam penelitian digunakan pendekatan kuantitatif karena data

yang diperoleh peneliti baik untuk pertumbuhan perusahaan, leverage, kepemilikan manajerial maupun pembagian dividen tunai adalah berupa angka.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1Definisi Variabel

Menurut Sugiyono (2011:38), “Variabel penelitian adalah suatu atribut

atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.” Terdapat empat variabel yang dibutuhkan dalam penelitian ini,

yang terdiri dari tiga variabel independen/bebas (X) yang berpengaruh terhadap

variabel dependen, yaitu: pertumbuhan perusahaan, leverage, dan kepemilikan manajerial dan satu variabel dependen/terikat (Y) yang dipengaruhi oleh variabel

independen yaitu pembagian dividen tunai, yang akan dijelaskan sebagai berikut:

1. Pertumbuhan Perusahaan ( merupakan kenaikan kinerja suatu perusahaan

yang menunjukan bahwa perusahaan semakin baik dalam melakukan

operasinya.

2. Leverage ( merupakan kemampuan suatu perusahaan dalam memenuhi kewajiban-kewajiban perusahaan dalam jangka panjang seperti bunga dan

58

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

3. Kepemilikan manajerial ( merupakan jumlah saham yang dimiliki oleh

pihak manajerial terhadap jumlah saham yang beredar di masyarakat atau

dimiliki oleh publik.

4. Pembagian dividen tunai ( merupakan pembagian keuntungan dari laba

bersih setelah pajak yang diperoleh perusahaan yang dibagikan kepada para

pemegang saham dalam bentuk kas.

3.2.2.2Operasionalisasi Variabel

“Operasional variabel adalah proses mendefinisikan variabel dengan tegas,

sehingga menjadi faktor-faktor yang dapat diukur” (Aridha, 2010:1). Tujuan dari

operasionalisasi variabel ini adalah agar penggunaan variabel-variabel tidak

menimbulkan penafsiran yang berbeda dan juga untuk memudahkan pengukuran

variabel-variabel dalam penelitian. Menurut Lilik (2012:1) pengertian operasional

variabel adalah sebagai berikut:

Operasional variabel adalah penarikan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih subtantive dari suatu konsep. Tujuannya: agar penliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah di definisikan konsepnya, maka peneliti harus memasukan proses atau operasionalnya alat ukur yang akan digunakan untuk kuantifikasi gejala atau variabel yang diteliti.

Operasionalisasi dari variabel independen dan dependen dalam penelitian

59

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

[image:33.595.114.513.157.605.2]Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Tingkat

Pertumbuhan

Perusahaan

( )

(Aries Heru Prasetyo, 2012:1)

Rasio

Leverage ( )

Time Interest Earned (TIE)

Rasio

Kepemilikan

Manajerial

( )

Rasio

Pembagian

Dividen Tunai

(Y)

Dividen Payout Ratio (DPR)

60

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu 3.2.3 Populasi dan Sampel Penelitian

3.2.3.1Populasi Penelitian

Populasi merupakan keseluruhan subjek yang akan diteliti. Sugiyono

(2011:80) menyatakan bahwa, “Populasi adalah wilayah generalisasi yang terdiri

atas: objek/subjek yang mempuyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Dalam penelitian ini populasi yang akan dieliti adalah pada Bank Umum

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2011. Sampai dengan

tahun 2011 bank yang terdaftar di BEI berjumlah 31 bank. Sehingga populasi

yang digunakan oleh peneliti sebanyak 31 Bank Umum di BEI tahun 2007-2011.

Peneliti menggunakan populasi pada Bank Umum yang terdaftar di BEI

selama tahun 2007-2011 karena dengan adanya pertimbangan-pertimbangan

sebagai berikut:

1. Mudahnya mendapatkan data yang diperlukan dalam penelitian.

2. Laporan Keuangan tersebut telah diaudit

3. Dengan menggunakan laporan terkini hasil penelitian akan lebih akurat

3.2.3.2Sampel Penelitian

Sampel merupakan sebagian populasi yang menjadi perwakilan dari

populasi tertentu yang memenuhi kriteria dalam penelitian. Menurut Sugiyono

(2011:81), “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

61

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

Teknik pemilihan sampel yang digunakan dalam penelitian ini adalah

dengan menggunakan teknik non probability sampling. “Non probability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel” (Sugiyono, 2011:84). Jenis non probability sampling yang digunakan adalah menggunakan teknik purposive sampling. Menurut Sugiyono (2011:85), “Sampling purposive adalah teknik penentuan sampel dengan

pertimbangan tertentu”. Pertimbangan-pertimbangan dalam pemilihan sampel

disesuaikan dengan tujuan penelitian.

Dalam penelitian ini, kriteria-kriteria yang ditentukan dalam pemilihan

sampel yang akan diteliti adalah sebagai berikut:

1. Sampel merupakan perusahaan yang termasuk dalam kelompok bank umum

yang terdapat di Bursa Efek Indonesia sejak tahun 2007-2011.

2. Perusahaan menerbitkan laporan keuangan untuk periode yang berakhir 31

Desember.

3. Perusahaan membagikan dividen tunai selama periode pengamatan yaitu

2007-2011 berturut-turut.

4. Perusahaan mengalami keuntungan selama masa pengamatan yaitu 2007-2011.

5. Perusahaan memiliki kepemilikan manajerial selama tahun 2007-2011.

Sehingga dengan teknik yang digunakan telah ditetapkan bahwa sampel

penelitian yang akan digunakan adalah laporan keuangan pada Bank Umum yang

62

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

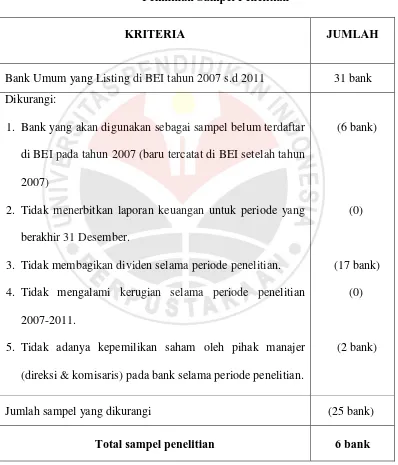

Di bawah ini disajikan tabel pemilihan sampel sesuai dengan

[image:36.595.114.512.234.699.2]kriteria-kriteria yang telah ditentukan di atas:

Tabel 3.2

Pemilihan Sampel Penelitian

KRITERIA JUMLAH

Bank Umum yang Listing di BEI tahun 2007 s.d 2011 31 bank

Dikurangi:

1. Bank yang akan digunakan sebagai sampel belum terdaftar

di BEI pada tahun 2007 (baru tercatat di BEI setelah tahun

2007)

2. Tidak menerbitkan laporan keuangan untuk periode yang

berakhir 31 Desember.

3. Tidak membagikan dividen selama periode penelitian.

4. Tidak mengalami kerugian selama periode penelitian

2007-2011.

5. Tidak adanya kepemilikan saham oleh pihak manajer

(direksi & komisaris) pada bank selama periode penelitian.

(6 bank)

(0)

(17 bank)

(0)

(2 bank)

Jumlah sampel yang dikurangi (25 bank)

63

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

Berdasarkan tabel pemilihan sampel di atas, maka jumlah sampel yang

dapat diambil dalam penelitian ini berjumlah 6 sampel bank umum yang terdaftar

di Bursa Efek Indonesia tahun 2007-2011. Berikut daftar nama bank umum yang

[image:37.595.114.515.276.542.2]digunakan sebagi sampel:

Tabel 3.3

Data Sampel Penelitian

NO. KODE NAMA PERUSAHAAN

1. BBCA Bank Central Asia Tbk

2. BBKP Bank Bukopin Tbk

3. BBNI Bank Negara Indonesia Tbk

4. BBRI Bank Rakyat Indonesia (Persero) Tbk

5. BDMN Bank Danamon Indonesia Tbk

6. BMRI Bank Mandiri (Persero) Tbk

3.2.4 Sumber dan Teknik Pengumpulan Data

3.2.4.1Sumber Data

Menurut Suharsimi Arikunto (2010:88), “Sumber data adalah benda, hal

atau orang tempat peneliti mengamati, membaca, atau bertanya tentang data.”

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang

diperoleh bukan langsung dari sumber objek penelitian yang diteliti dengan kata

lain data tersebut diperoleh dari pihak ketiga. Menurut Sugiyono (2011: 225),

64

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.” Data

yang peneliti peroleh untuk mendapatkan sumber laporan keuangan bank yang

terdaftar di Bursa Efek Indonesia adalah dari situs www.idx.co.id serta situs resmi

yang dimiliki masing-masing perusahaan sampel.

Dalam penelitian ini lebih dipilih menggunakan data sekunder dengan

pertimbangan data ini mudah diproses, memiliki rentang waktu dan ruang yang

luas. Dan juga penggunaan laporan keuangan perusahaan yang telah go publik kebenaran datanya dapat dipercaya karena telah diaudit oleh auditor independen.

3.2.4.2Teknik Pengumpulan Data

Untuk mendapatkan data-data yang diperlukan dalam penelitian, teknik

pengumpulan data yang dipilih peneliti adalah dengan menggunakan teknik

pengumpulan data secara dokumentasi. Menurut Sugiyono (2011:240),

“Dokumen merupakan catatan peristiwa yang sudah berlalu.” Dalam

pengumpulan data dengan teknik ini, data yang diambil dari pihak ketiga seperti

catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, agenda, dan

sebagainya. Pengumpulan data dalam penelitian ini dilakukan dengan

pengumpulan dokumen-dokumen laporan keuangan perusahaan yang berkaitan

65

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu 3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis

3.2.5.1Teknik Analisis Data

Dalam tahap ini dilakukan proses penyusunan dan pengolahan data untuk

menjabarkan data yang telah diperoleh dari lapangan. Menurut Sugiyono

(2011:244) analisis data merupakan:

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yag penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah difahami oleh diri sendiri maupun orang lain.

Langkah-langkah yang dilakukan dalam penelitian ini untuk menganalisis

data yang telah diperoleh adalah dengan tahap-tahap sebagai berikut:

1. Mengumpulkan data berupa laporan keuangan yang akan diteliti dari

perusahaan yang menjadi sampel selama periode 2007-2011.

2. Analisis deskriptif dari setiap variabel penelitian dengan menghitung nilai rasio

dari variabel bebas yaitu tingkat pertumbuhan perusahaan, leverage, dan kepemilikan manajerial dan variabel terikat pembagian deviden tunai yang

kemudian ditentukan nilai rata-ratanya dari setiap variabel.

3. Menguji hipotesis yang telah diajukan, dengan menggunakan alat uji model

statistik korelasi product moment. Pengujian hipotesis dalam penelitian ini menggunakan perangkat lunak SPSS (Statistical Program For Social Sciences)

versi 20. Namun sebelum menguji hipotesis dilakukan uji normalitas untuk

66

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu 3.2.5.2Rancangan Pengujian Hipotesis

Hipotesis-hipotesis yang diajukan dalam penelitian ini diuji dengan

menggunakan alat uji statistik. Pengujian hipotesis secara statistik dalam

penelitian ini terdiri dari hipotesis nol ( ) dan hipotesis alternatif ( ). Simbol

“r” merupakan koefisien korelasi untuk sampel. Maka hipotesis yang diajukan

dalam penelitian ini adalah sebagai berikut:

1. , artinya pertumbuhan perusahaan tidak berpengaruh terhadap

pembagian dividen tunai.

, artinya pertumbuhan perusahaan berpengaruh negatif terhadap

pembagian dividen tunai

2. , artinya leverage tidak berpengaruh terhadap pembagian dividen tunai.

, artinya leverage berpengaruh positif terhadap pembagian dividen

tunai

3. , artinya kepemilikan manajerial tidak berpengaruh terhadap

pembagian dividen tunai.

, artinya kepemilikan manajerial berpengaruh negatif terhadap

pembagian dividen tunai.

4. , artinya tidak terdapat pengaruh antara pertumbuhan

perusahaan, leverage, dan kepemilikan manajerial secara bersama-sama terhadap pembagian dividen tunai.

artinya terdapat pengaruh antara pertumbuhan perusahaan, leverage, dan kepemilikan manajerial

67

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

Pengujian hipotesis-hipotesis di atas dilakukan dengan menggunakan alat

uji model statistik sebagai berikut:

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah antara variabel

independen dengan variabel dependen mempunyai distribusi normal atau tidak.

Dalam penggunaan statistik parametrik data yang digunakan, baik variabel

dependen maupun variabel independen harus berdistribusi normal. Jika data tidak

berdistribusi normal, maka statistik yang digunakan adalah nonparametrik.

Uji normalitas dapat dilakukan dengan menggunakan grafik atau dengan

uji statistik Kolmogorov Smirnov. Apabila uji normalitas dilakukan berdasarkan grafik, maka untuk mengetahui data berdistribusi normal atau tidak dapat

dilakukan dengan melihat penyebaran data di sekitar garis diagonal. Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, maka

model regresi memenuhi asumsi normalitas. Apabila uji normalitas dilakukan

berdasarkan Kolmogorov Smirnov, jika nilainya di atas 0,05 atau 5% maka data yang diuji berdistribusi normal.

Dalam penelitian ini uji normalitas dilakukan dengan menggunakan grafik

normal P-P Plot. Normalitas suatu data dengan normal P-P plot dilihat dari

penyebaran datanya yang berupa titik-titik pada sumbu grafik diagonalnya.

Menurut Ghozali (Anindhita:2010) pengambilan keputusan dari uji normalitas ini

68

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

a) Jika data menyebar di sekeliling garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukan pola berdistribusi normal,

maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh garis diagonal dan/atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

b. Analisis Korelasi Product Moment (r)

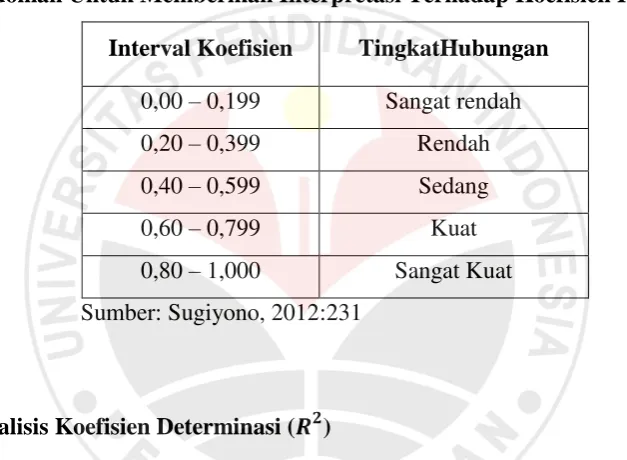

Analisis korelasi digunakan untuk mengetahui bagaimana hubungan antara

variabel independen dan variabel dependen baik dua variabel atau lebih. Menurut

Sugiyono (2012:224) mengatakan, “Terdapat tiga macam bentuk hubungan antara

variabel, yaitu hubungan simetris, hubungan sebab akibat (kausal), dan hubungan

interaktif (saling mempengaruhi).” Banyak teknik yang dapat digunakan untuk

mengukur korelasi, diantaranya yaitu: korelasi product moment atau sering juga disebit korelasi pearson, korelasi rank spearman, kendal, chi-square, phi coefficient, dan lain-lain. Dalam memilih diantara teknik analisis korelasi harus disesuaikan dengan data-data yang digunakan dalam penelitian.

Data dalam penelitian ini menggunakan statistik parametrik dan

menggunakan data dengan skala rasio maka digunakan teknik analisis korelasi

product momet. Menurut Sugiyono (2012:228) menyatakan bahwa, “Teknik korelasi ini digunakan untuk mencari hubungan dan membuktikan hipotesis

hubungan dua variabel bila data kedua variabel berbentuk interval atau ratio, dan

69

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

yang didapatkan dengan menggunakan uji analisis korelasi product moment, dengan menggunakan korelasi ini dapat diketahui hubungan antara dua variabel,

dapat juga diketahui arah atau bentuk hubungan dari variabel X dengan variabel

Y, keeratan hubungannya pun dapat diketahui, dan sebagai dasar untuk

melakukan prediksi (Kurniawan, 2011). Rumus dari korelasi product moment adalah sebagai berikut:

a. ∑

√∑

b. ∑ ∑ ∑

√{ ∑ ∑ }{ ∑ – ∑ }

Keterangan:

rxy = derajat hubungan

= variabel bebas

= variabel terikat

n = lamanya periode (tahun)

Besarnya koefisien korelasi (r) berkisar antara +1 sampai dengan -1

(-1<r<+1). Jika koefisien korelasi bernilai 1 maka memiliki korelasi yang

sempurna, jika nilai korelasi 0 maka tidak memiliki hubungan. Jika koefisien

korelasi bernilai positif maka ke dua variabel (independen dan dependen)

menunjukan hubungan yang searah, artinya jika variabel independen naik maka

variabel dependen juga akan naik. Sebaliknya jika koefisien korelasi bernilai

70

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

artinya jika variabel independen naik maka variabel dependen akan turun

(Sugiyono,2012).

Untuk menentukan seberapa besar sumbangan variabel X terhadap

variabel Y dapat dicari dengan menggunakan persamaan sebagai berikut:

(Ghozali (Tiara:2012))

Keterangan:

KP = nilai koefisien penentu (determinasi)

r = nilai koefisien korelasi

Penggujian hipotesis korelasi product moment dilakukan dengan membandingkan nilai dengan atau dapat juga dilakukan dengan

membandingkan nilai dengan (Sugiyono:2012). Jika pengujian

dilakukan dengan menggunakan nilai “r” maka kriteria penarikan kesimpulan

adalah sebagai berikut:

Jika nilai r positif:

< , maka diterima dan ditolak

> , maka ditolak dan diterima

Jika nilai r negatif:

< , maka ditolak dan diterima

> , maka diterima dan ditolak

Keterangan:

a. Hipotesis diuji dengan taraf kesalahan

b. Uji satu arah (one tailed)

71

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu

Namun apabila pengujian dilakukan dengan menggunakan nilai “t” maka

kriteria penarikan kesimpulan adalah sebagai berikut:

Jika nilai t positif:

< , maka diterima dan ditolak

> , maka ditolak dan diterima

Jika nilai r negatif:

< , maka ditolak dan diterima

> , maka diterima dan ditolak

Keterangan:

a. Hipotesis diuji dengan taraf kesalahan

b. Uji stu arah (one tailed)

c. dk = n – 2 = 30 – 2 = 28

c. Analisis Korelasi Ganda (R)

Analisis koefisien ganda digunakan untuk mengetahui arah dan seberapa

kuat hubungan antara variabel independen yang diteliti terhadap terhadap variabel

dependen secara bersama-sama (simultan). Menurut Sugiyono (2012:231)

menyatakan, “Korelasi ganda (multiple correlation) merupakan angka yang menunjukkan arah dan kuatnya hubungan antara dua variabel independen secara

bersama-sama atau lebih dengan satu variabel dependen.” Nilai korelasi ganda

menunjukan seberapa kuatnya variabel independen ( , ) berhubungan

72

Noviana Herdianingrum, 2013

PENGARUH PERTUMBUHAN PERUSAHAAN, LEVERAGE,

DAN KEPEMILIKAN MANAJERIAL TERHADAP PEMBAGIAN DIVIDEN TUNAI PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2007-2011

Universitas Pendidikan Indonesia |Repository.upi.edu | Perpustakaan.upi.edu