9 2.1 Usaha Mikro, Kecil, dan Menengah

2.1.1 Usaha Mikro

Berdasarkan Undang-Undang Nomor. 20 Pasal 1 Ayat 1 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah pengertian dari usaha mikro adalah:

“Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.”

Kriteria usaha mikro sesuai dengan Undang-Undang Nomor. 20 Pasal 6 Ayat 1 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (Lima Puluh Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2.1.2 Usaha Kecil

Berdasarkan Undang-Undang Nomor.20 Pasal 1 Ayat 2 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah, pengertian dari usaha kecil adalah:

“Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang ini.”

Kriteria Usaha Kecil sesuai dengan Undang-Undang Nomor. 20 Pasal 6 Ayat 2 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah adalah sebagai berkut:

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (Lima Puluh Juta Rupiah) sampai dengan paling banyak Rp 500.000.000,00 (Lima Ratus Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2.1.3 Usaha Menengah

Berdasarkan Undang-Undang Nomor. 20 Pasal 1 Ayat 3 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah, pengertian usaha menengah adalah:

“Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.”

Kriteria Usaha Menengah sesuai dengan Undang-Undang Nomor. 20 Pasal 6 Ayat 3 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 500.000.00,00 (Lima Ratus Juta Rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (Sepuluh Milyar Rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2.2 Standar Akuntansi Keuangan-Entitas Tanpa Akuntabilitas Publik 2.2.1 Penjelasan Mengenai SAK dan SAK-ETAP

Di dalam SAK-ETAP (2009:1)Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik di maksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas adalah entitas yang :

a. Tidak memiliki akuntabilitas publik signifikan

b. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh

pengguna eksternal adalah pemilik yang terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

2.2.2 Penyajian Laporan Keuangan SAK-ETAP

Beberapa hal yang perlu diperhatikan dalam penyajian laporan keuangan berdasarkan SAK-ETAP (2009: 12-16) adalah sebagai berikut :

1. Penyajian wajar

1. Aset

Aset diakui dalam neraca jika kemungkinan manfaat ekonominya di masa depan akan mengalir ke entitas dan aset tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Asset tidak diakui dalam neraca jika pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak mungkin mengalir ke dalam entitas setelah periode pelaporan berjalan. Sebagai alternatif transaksi tersebut menimbulkan pengakuan beban dalam laporan laba rugi.

2. Kewajiban

Kewajiban diakui dalam neraca jika kemungkinan pengeluaran sumber daya yang mengandung manfaat ekonomi akan dilakukan untuk menyelesaikan kewajiban masa kini dan jumlah yang harus diselesaikan dapat diukur dengan andal. 3. Penghasilan

Pengakuan penghasilan merupakan akibat langsung dari pengakuan aset dan kewajiban. Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aset atau penurunan kewajiban telah terjadi dan dapat diukur secara andal.

4. Beban

penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan asset atau peningkatan kewajiban telah terjadi dan dapat diukur secara andal.

2. Kepatuhan Terhadap SAK-ETAP

Entitas yang laporan keuangannya mematuhi SAK-ETAP menerangkan bahwa harus membuat suatu pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas kepatuhan tersebut dalam catatan atas laporan keuangan.Laporan keuangan tidak boleh menyatakan mematuhi SAK-ETAP kecuali jika mematuhi semua persyaratan dalam SAK-ETAP.

3. Penyajian yang Konsisten

Di dalam SAK-ETAP menyebutkan bahwa penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten kecuali:

a. Terjadi perubahan yang signifikan atas sifat operasi entitas atau perubahan penyajian atau pengklasifikasian bertujuan menghasilkan penyajian lebih baik sesuai kriteria pemilihan dan penerapan kebijakan akuntansi

b. SAK-ETAP mensyaratkan suatu perubahan penyajian.

harus mengungkapkan hal-hal berikut jika jumlah komparatif direklasifikasi :

a. Sifat reklasifikasi

b. Jumlah setiap pos atau kelompok dari pos yang direklasifikasi c. Alasan reklasifikasi

Jika reklasifikasi jumlah komparatif tidak praktis, maka entitas harus mengungkapkan :

a. Alasan reklasifikasi jumlah komparatif tidak dilakukan

b. Sifat penyesuaian yang telah dibuat jika jumlah komparatif direklasifikasi.

4. Kelangsungan Usaha

Pada saat menyusun laporan keuangan, manajemen entitas yang menggunakan SAK-ETAP membuat penilaian atas kemampuan entitas melanjutkan kelangsungan usaha. Dalam membuat penilaian kelangsungan usaha, jika manajemen menyadari terdapat ketidakpastian yang material terkait dengan peristiwa atau kondisi yang mengakibatkan keraguan signifikan terhadap kemampuan entitas untuk melanjutkan usaha, maka entitas harus mengungkapkan ketidakpastian tersebut.

5. Frekuensi Pelaporan

keuangan tahunan disajikan untuk periode yang lebih panjang atau lebih pendek dari satu tahun, maka entitas mengungkapkan:

a. Fakta tersebut.

b. Alasan penggunaan untuk periode yang lebih panjang atau periode yang lebih pendek.

c. Fakta bahwa jumlah komparatif untuk Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Laba Rugi dan Saldo Laba, Laporan Arus Kas, Catatan Atas Laporan Keuangan yang terkait adalah tidak dapat seluruhnya diperbandingkan. 6. Informasi Komparatif

Informasi harus diungkapkan secara komparatif dengan periode sebelumnya kecuali dinyatakan lain oleh SAK-ETAP. Entitas memasukan informasi komparatif untuk informasi naratif dan dan deskriptif jika relevan untuk pemahaman laporan keuangan periode berjalan.

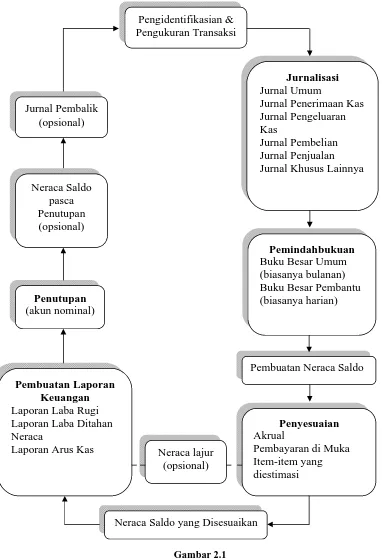

2.3 Siklus Akuntansi

Gambar 2.1

Siklus Akuntansi

Sumber : Donald E. Kieso, dkk. Intermedieate Accounting (2011:86) Pengidentifikasian & Pengukuran Transaksi Jurnal Pembalik (opsional) Jurnalisasi Jurnal Umum

Jurnal Penerimaan Kas Jurnal Pengeluaran Kas

Jurnal Pembelian Jurnal Penjualan Jurnal Khusus Lainnya

Pemindahbukuan Buku Besar Umum (biasanya bulanan) Buku Besar Pembantu (biasanya harian)

Pembuatan Neraca Saldo

Penyesuaian Akrual

Pembayaran di Muka Item-item yang diestimasi

Neraca Saldo yang Disesuaikan Neraca lajur

(opsional) Pembuatan Laporan

Keuangan Laporan Laba Rugi Laporan Laba Ditahan Neraca

2.4 Laporan Keuangan

Pada dasarnya laporan keuangan merupakan suatu output atau hasil akhir dari proses akuntansi yang menggambarkan keadaan atau kondisi suatu entitas dalam kuantifikasi nilai moneter dan digunakan sebagai media informasi bagi berbagai pihak yang berkepentingan baik pihak internal maupun pihak ekternal.

2.4.1 Pengertian Laporan Keuangan

Pengertian laporan keuangan menurut Ikatan Akuntansi Indonesia melalui Standar Akuntansi Keuangan (2012:2) tentang Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan adalah sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.”

Sedangkan pengertian laporan keuangan menurut Kieso, Weygandt dan Warfield (2011:5), laporan keuangan adalah:

2.4.2 Tujuan Laporan Keuangan

Penyusunan laporan keuangan ditujukan untuk mengetahui secarajelas bagaimana posisi keuangan dari suatu kegiatan usaha yang telah dijalankan entitas. Hasil dari laporan keuangan juga dapat digunakan sebagai dasar didalam pengambilan keputusan atau kebijakan usaha.

Tujuan Laporan Keuangan menurut Donal E. Kieso (2011:7) adalah:

“The objective of general purpose financial reporting is to provide financial information about the reporting entity that is usefull to present and potential equity investors, lenders, and other creditors in making decisions in their capacity as capital providers.”

Sedangkan berdasarkan Standar Akuntansi Keuangan-Entitas Tanpa Akuntabilitas Publik (2009: 2) tujuan laporan keuangan adalah:

“Menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tambahan. Dalam memenuhi tujuannya, laporan keuangan juga menunjukan apa telah dilakukan manajemen (stewardship) atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya”.

2.4.3 Karakteristik Kualitatif Laporan Keuangan

1. Dapat Dipahami

Kualitas penting informasi yang disajikan dalam laporan keuangan adalah kemudahaannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemampuan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan dan menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. 3. Material

4. Keandalan

Informasi memiliki kualitas andal jika bebas dari kesalahan material dan bias, dan penyajian secara jujur apa yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

5. Substansi Mengungguli Bentuk

Dalam melihat suatu transaksi tertentu yang diutamakan adalah substansi dari transaksi atau peristiwa tersebut. Transaksi serta peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. 6. Pertimbangan Sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan pertimbangan yang diperlukan dalam kondisi ketidakpastian, sehingga aset atau penghasilan tidak disajikan lebih tinggi dan kewajiban atau beban tidak disajikan lebih rendah. Dalam pertimbangan sehat tidak mengijinkan terjadinya bias. 7. Kelengkapan

Agar dapat diandalkan informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya.

8. Dapat Dibandingkan

9. Tepat Waktu

Agar relevan, informasi dalam laporan keuangan harus dapat mempengaruhi keputusan ekonomi para penggunanya. Tepat waktu meliputi penyediaan informasi laporan keuangan dalam jangka waktu pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

10. Keseimbangan Antara Biaya dan Manfaat

Manfaat informasi seharusnya melebihi manfaat biaya

penyediaannya. Dalam evaluasi manfaat dan biaya, entitas harus memahami bahwa manfaat informasi mungkin juga manfaat yang dinikmati oleh pengguna eksternal.

2.4.4 Komponen Laporan Keuangan

2.4.4.1 Neraca

Menurut SAK-ETAP (2009:175) neraca adalah laporan keuangan yang menyajikan hubungan aset, kewajiban dan ekuitas entitas pada waktu tertentu.

Kesimpulannya, neraca yaitu laporan yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat dan merupakan opname situasi posisi keuangan pada saat itu.

2.4.4.1.1 Komponen Utama Neraca

Berdasarkan SAK-ETAP (2009:5-6)posisi keuangan suatu entitas terdiri dari aset, kewajiban, dan ekuitas pada suatu waktu tertentu. Unsur-unsur laporan keuangan tersebut berkaitan langsung dengan pengukuran posisi keuangan suatu entitas. Unsur-unsur ini didefinisikan sebagai berikut:

(a) Aktiva adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas.

(c) Ekuitas adalah hak residual atas aset entitas setelah dikurangi semua kewajiban.

2.4.4.1.2 Informasi yang Disajikan dalam Neraca

Menurut SAK-ETAP (2009:19) informasi yang disajikan dalam neraca minimal mencakup pos-pos berikut:

(a) Kas dan setara kas;

(b) Piutang usaha dan piutang lainnya; (c) Persediaan;

(d) Property investasi; (e) Aset tetap;

(f) Aset tidak berwujud;

(g) Hutang usaha dan hutang lainnya; (h) Aset dan kewajiban pajak;

(i) Kewajiban diestimasi; (j) Ekuitas.

2.4.4.1.3 Klasifikasi Aset dan Kewajiban

1. Aset

Menurut SAK-ETAP (2009:167) aset adalah sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan dari manfaat ekonomi di masa depan diharapkan akan diperoleh entitas.

Aset suatu entitas dapat diklasifikasikan menjadi:

a. Aset Lancar, berdasarkan SAK-ETAP (2009:20) entitas mengklasifikasikan aset sebagai aset lancar jika:

diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan, dalam jangka waktu siklus operasi normal entitas;

dimiliki untuk diperdagangkan; dan

berupa kas atau setara kas, kecuali jika dibatasi penggunaannya dari pertukaran atau digunakan untuk menyelesaikan kewaiban setidaknya 12 bulan setelah akhir pelaporan.

b. Aset Tetap, berdasarkan SAK-ETAP (2009:68) aset tetap merupakan aset berwujud yang:

dimiliki untuk digunakan dalam produksi atau menyediakan barang atau jasa, untuk disewakan kepada pihak lain, atau untuk tujuan administratif;

diharapkan untuk digunakan selama lebih dari satu periode. c. Aset Tidak Berwujud, berdasarkan SAK-ETAP (2009:68) aset

tidak berwujud adalah aset non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik. Suatu aset dapat diklasifikasikan sebagai aset tidak berwujud jika:

dapat dipisahkan, yaitu kemampuannya untuk menjadi

terpisah atau terbagi dari entitas dan dijual, dialihkan, dilisensikan, disewakan atau ditukarkan melalui suatu kontrak terkait aset atau kewajiban secara individual atau secara bersama; atau

muncul dari hak kontraktual atau hak hukum lainnya, terlepas apakah hak tersebut dapat dialihkan atau dapat dipisahkan dari entitas atau dari hak dan kewajiban lainnya. Aset tidak berwujud tidak termasuk: (a) efek (surat berharga), atau (b) hak atas mineral dan cadangan mineral, misalnya minyak, gas alam dan sumber daya yang tidak dapat diperbaharui lainnya.

Menurut SAK-ETAP (2009:172) kewajiban adalah kewajiban (obligation) kini entitas yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi.

Kewajiban yang terdapat dalam suatu entitas dapat diklasifikasikan sebagai berikut:

a. Kewajiban Jangka Pendek

Kewajiban berdasarkan SAK-ETAP (2009:20) diklasifikasikan sebagai kewajiban jangka pendek jika: (a) entitas mengharapkan akan menyelesaikan kewajiban tersebut dalam siklus operasi normalnya; (b) entitas memiliki kewajiban tersebut untuk tujuan diperdagangkan; (c)kewajiban tersebut jatuh tempo untuk diselesaikan dalam jangka waktu 12 bulan setelah periode pelaporan; (d) entitas tidak memiliki hak tanpa syarat untuk memenuhi penyelesaian kewajiban selama sekurang-kurangnya 12 bulan setelah periode pelaporan. b. Kewajiban Jangka Panjang

terhadap persyaratan perjanjian dan pemberi pinjaman tidak dapat meminta percepatan pembayaran segera.

2.4.4.1.4 Penetapan Metode Penyusutan

Berdasarkan SAK-ETAP, selain aset lancar diklasifikasikan sebagai aset tidak lancar. Aset tidak lancar dapat berupa aset tetap dan aset tidak berwujud. Pengukuran aset tetap dilakukan setelah pengakuan awal pada biaya perolehan dikurang akumulasi penyusutan dan akumulasi kerugian penurunan nilai. Definisi penyusutan dan metodenya menurut Soemarso S.R. (2007:236) adalah:

“ Penyusutan adalah pembebanan harga (nilai) perolehan harta berwujud ke dalam biaya untuk mendapatkan, menagih, dan memelihara penghasilan dilakukan dengan cara mengalokasikan harga (nilai) perolehan tersebut selama masa manfaat harta yang bersangkutan.”

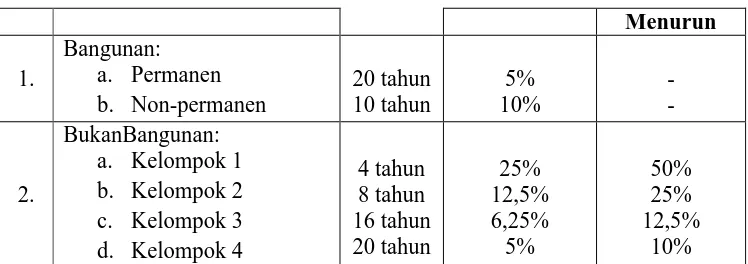

Menurut aturan perpajakan pasal 11 ayat 6 UU No. 36 tentang Pph, metode penyusutan dibagi dua, yaitu metode garis lurus (straight line method) dan metode saldo menurun (declining balance method). Berikut ini adalah penentuan metode penyusutan:

Tabel 2.1

Aturan Penyusutan Menurut Perpajakan

Menurun 1. Bangunan: a. Permanen b. Non-permanen 20 tahun 10 tahun 5% 10% -2. BukanBangunan: a. Kelompok 1 b. Kelompok 2 c. Kelompok 3 d. Kelompok 4

4 tahun 8 tahun 16 tahun 20 tahun 25% 12,5% 6,25% 5% 50% 25% 12,5% 10% Sumber : Undang-undang Nomor 36 Pasal 11 Ayat 6 Tentang Pph

2.4.4.1.5 Format Neraca

Tabel 2.2

Format Laporan Posisi Keuangan (Neraca) PT. X

LAPORAN POSISI KEUANGAN (NERACA) PER 31 DESEMBERR 20XX

ASET Aset Lancar

Kas dan setara kas Rp xxx

Piutang usaha Rp xxx

Persediaan Rp xxx

Aset lancar lainnya Rp xxx

Total Aset Lancar Rp xxx

Aset Tidak Lancar

Aset keuangan tersedia untuk dijual Rp xxx

Investasi dalam entitas asosiasi Rp xxx

Aset Tetap Rp xxx

Aset tak berwujud lainnya Rp xxx

Total Aset Tidak Lancar Rp xxx

Total Aset Rp xxx

LIABILITAS

Liabilitas Jangka Pendek

Utang usaha dan terutang lainnya Rp xxx

Pinjaman jangka pendek Rp xxx

Bagian pinjaman jangka panjang Rp xxx

Utang jangka pendek Rp xxx

Provisi jangka pendek Rp xxx

Total Liabilitas Jangka Pendek Rp xxx

Liabilitas Jangka Panjang

Pinjaman jangka panjang Rp xxx

Pajak tangguhan Rp xxx

Provisi jangka panjang Rp xxx

Total Liabilitas Jangka Panjang Rp xxx

Total Liabilitas Rp xxx

EKUITAS

Ekuitas yang dapat didistribusikan kepada pemilik entitas induk

Rp xxx

Modal saham Rp xxx

Saldo laba Rp xxx

Komponen ekuitas lainnya Rp xxx

Kepentingan non pengendali Rp xxx

Total Ekuitas Rp xxx

Total Liabilitas dan Ekuitas Rp xxx

2.4.4.2 Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah suatu daftar/laporan yang mengukur keberhasilan operasional perusahaan untuk satu periode waktu tertentu.

Dalam SAK-ETAP (2009:174) dijelaskan bahwa, “Laporan Laba Rugi adalah laporan keuangan yang menyajikan informasi mengenai kinerja entitas selama satu periode, yaitu hubungan penghasilan dengan beban.”

Menurut Kieso, dkk (2010:144), Laporan Laba Rugi didefinisikan sebagai berikut:

“The income statement is the report that measures the success of company operations for a given period of time. The business and investment community uses the income statement to determine profitability, investment value, and creditworthines. It provides investors and creditors with information that helps them predict the amount, timing, and uncertainty of future cash flows.”

Berdasarkan SAK-ETAP (2009:23) laporan laba rugi paling tidak harus mencakup pos-pos sebagai berikut:

1. Pendapatan

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode ketika arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. (SAK-ETAP: 2009:176)

Adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya nilai aktiva atau kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. (SAK-ETAP: 2009:168)

3. Bagian laba atau rugi yang berasal dari investasi yang menggunakan metode ekuitas

4. Beban pajak 5. Laba atau rugi neto

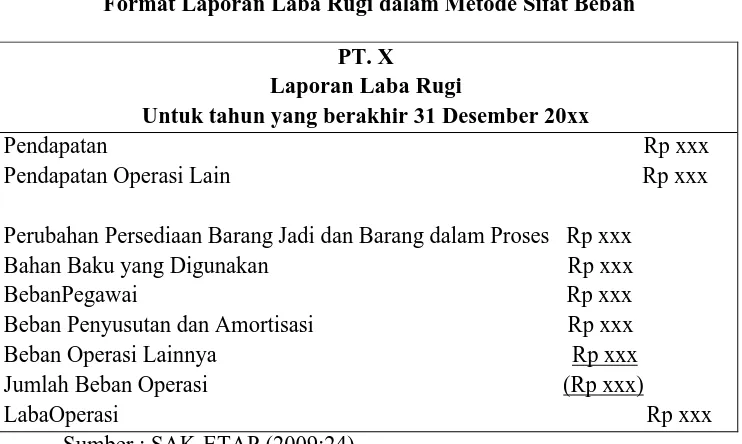

2.4.4.2.1 Format Laporan Laba Rugi

Dalam Pernyataan SAK-ETAP (2009:24) , terdapat dua analisis metode dalam penyajian laporan laba rugi yaitu metode sifat beban dan metode fungsi beban atau fungsi biaya.

1. Metode Sifat Beban

Tabel 2.3

Format Laporan Laba Rugi dalam Metode Sifat Beban PT. X

Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember 20xx

Pendapatan Rp xxx Pendapatan Operasi Lain Rp xxx Perubahan Persediaan Barang Jadi dan Barang dalam Proses Rp xxx

Bahan Baku yang Digunakan Rp xxx BebanPegawai Rp xxx Beban Penyusutan dan Amortisasi Rp xxx Beban Operasi Lainnya Rp xxx Jumlah Beban Operasi (Rp xxx)

LabaOperasi Rp xxx

Sumber : SAK-ETAP (2009:24)

2. Metode Fungsi Beban atau Metode Fungsi Biaya

Berdasarkan metode ini, beban dikumpulkan sesuai fungsinya sebagai bagian dari biaya penjualan atau sebagai contoh, biaya aktivitas distribusi atau aktivitas administrasi. Sekurang-kurangnya, entitas harus mengungkapkan biaya penjualannya sesuai metode ini terpisah dari beban lainnya.

Tabel 2.4

Format Laporan Laba Rugi dalam Metode Fungsi Beban

PT. X

Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember 20xx

Sumber : SAK-ETAP (2009:25)

2.4.4.3 Laporan Perubahan Ekuitas (Owner’s Equity Statement)

Menurut SAK-ETAP (2009:26), laporan perubahan ekuitas yaitu:

“Menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui dalam period etersebut, dan (tergantung pada format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah investasi oleh, dan dividend dan distribusi lain ke, pemilik ekuitas selama periode tersebut.”

Berdasarkan SAK-ETAP (2009 : 26-27) informasi yang disajikan entitas dalam laporan perubahan ekuitas menunjukkan: (a) laba rugi untuk periode; (b) pendapatan dan beban yang diakui langsung dalam ekuitas; (c) untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui sesuai kebijkaan akuntansi, estimasi, dan kesalahan; (d) untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah terrcatat awal dan akhir periode, diungkapkan secara terpisah perubahan yang berasal dari:

(i) laba atau rugi

Laba Bruto Rp xxx Pendapatan Operasi Lainnnya Rp xxx

Beban Pemasaran (Rp xxx) Beban Umum dan Admnistrasi (Rp xxx) Beban Operasi Lain (Rp xxx)

(ii) pendapatan dan beban yang diakui langsung dalam ekuiitas (iii) jumlah investasi, dividend dan distribusi lainnya ke pemilik

ekuitas, yang menunjukkan secara terpisah modal saham, transaksi saham treasury, dan dividen serta distribusi lainnya ke pemilik ekuitas, dan perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan kehilangan pengendalian.

2.4.4.4 Laporan Arus Kas (Cash Flow)

Menurut Ikatan Akuntan Indonesia dalam SAK-ETAP (2009:28-30), menyatakan bahwa pelaporan arus kas terdiri dari :

1. Pelaporan Arus Kas dari Aktivitas Operasi

Entitas melaporkan arus kas dari aktivitas operasi dengan menggunakan metode tidak langsung. Dengan metode ini laba atau rugi neto disesuaikan dengan mengoreksi dampak dari transaksi non kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Dalam metode tidak langsung, arus kas neto dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi dampak dari :

- Pos non kas seperti penyusutan, penyisihan, keuntungan dan kerugian valuta asing yang belum direalisasi, dan - Semua pos lain yang berkaitan dengan arus kas investasi

atau pendanaan.

2. Pelaporan Arus Kas dari Aktivitas Investasi dan Pendanaan Entitas melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan pendanaan. Jumlah agregat arus kas yang berasal dari akuisisi dan pelepesan entitas atau unit usaha lain disajikan secara terpisah dan diklasifikasikan sebagai arus kas dari aktivitas operasi.

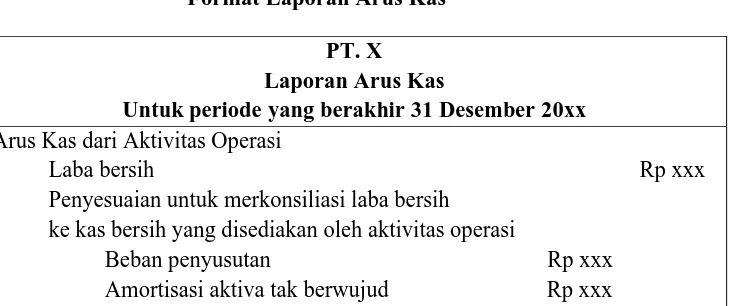

2.3.4.4.1 Format Laporan Arus Kas

Di bawah ini merupakan contoh format laporan arus kas menurut Donald E. Kieso (2008:217)

Tabel 2.5

Format Laporan Arus Kas PT. X Laporan Arus Kas

Untuk periode yang berakhir 31 Desember 20xx Arus Kas dari Aktivitas Operasi

Laba bersih Rp xxx Penyesuaian untuk merkonsiliasi laba bersih

ke kas bersih yang disediakan oleh aktivitas operasi

Keuntungan atas penjualan aktiva pabrik (Rp xxx) Kenaikan piutang usaha bersih (Rp xxx) Penurunan persediaan Rp xxx Penurunan utang usaha (Rp xxx)

Kas bersih yang disediakan oleh aktivitas operasi Rp xxx Arus Kas dari Aktivitas Investasi

Penjualan aktiva pabrik Rp xxx Pembelian peralatan (Rp xxx) Pembelian tanah (Rp xxx)

Kas bersih yang digunakan oleh aktivitas investasi Rp xxx Arus kas dari aktivitas pembiayaan

Pembayaran dividen tunai (Rp xxx) Penerbitan saham biasa Rp xxx Penebusan obligasi (Rp xxx)

Kas bersih yang disediakan oleh aktivitas pembiayaan Rp xxx Kenaikan bersih kas Rp xxx Kas pada awal tahun Rp xxx

Kas pada akhir tahun Rp xxx Sumber : Donald E. Kieso, Akuntansi Intermediate. (2008:217)

2.4.4.5 Catatan Atas Laporan Keuagan (Notes to Financial Statement)

Struktur catatan atas laporan keuangan menurut Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (2009:34) yaitu harus :

1. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu;

2. Mengungkapkan informasi yang disyaratkan dalam SAK-ETAP tetapi tidak disajikan dalam laporan keuangan; dan

3. Memberikan informasi tambahan yang tidak disajikan dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan.

Menurut SAK-ETAP, yang harus diungkapkan dalam catatan atas laporan keungan adalah :

1. Pengungkapan kebijakan akuntansi

Kebijakan akuntansi yang harus diungkapkan secara siginifikan adalah :

a) Dasar pengukuran yang digunakan dalam penyusunan laporan keuangan;

b) Kebijakan akuntansi lain yang digunakan yang relevan untuk memahami laporan keuangan.

2. Informasi tentang pertimbangan

kebijakan akuntansi dan mempunyai pengaruh paling signifikan terhadap jumlah yang diakui dalam laporan keuangan.

3. Informasi tentang sumber utama ketidakpastian estimasi