ANALISIS PENDAPATAN PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH UNTUK

REALISASI BIAYA PENDIDIKAN DI KABUPATEN KLATEN

NASKAH PUBLIKASI

Diajukan Untuk memenuhi sebagian persyaratan Guna mencapai derajat Sarjana S–1 Program Studi Pendidikan Akuntansi

Disusun oleh :

SAPTO RINI PUSPA SARI A 210080206

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS MUHAMMADIYAH SURAKARTA

ABSTRAK

ANALISIS PENDAPATAN PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH UNTUK REALISASI

BIAYA PENDIDIKAN DI KABUPATEN KLATEN

Oleh

Sapto Rini Puspa Sari*, Yetty Sarjono**, Wafrotur Rohmah**

*Mahasiswa Pendidikan Akuntasni Fakultas Keguruan dan Ilmu Pendidikan, Universitas Muhammadiyah Surakarta

**Dosen Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Muhammadiyan Surakarta

Tujuan penelitian ini 1) Untuk mengetahui pengaruh pendapatan pajak daerah terhadap peningkatan pendapatan asli daerah untuk realisasi biaya pendidikan. 2) Untuk mengetahui pengaruh pendapatan retribusi daerah terhadap peningkatan pendapatan asli daerah untuk realisasi biaya pendidikan. 3) Untuk mengetahui pengaruh pendapatan pajak daerah dan retribusi daerah secara bersama-sama terhadap peningkatan pendapatan asli daerah untuk realisasi biaya pendidikan.

Jenis penelitian ini adalah penelitian populasi dengan melakukan pengujian hipotesis. Penelitian ini mengambil lokasi di DPPKAD dan Dinas Pendidikan di Kabupaten Klaten. Populasi penelitian ini adalah laporan Pendapatan Asli Daerah Kabupaten Klaten. Sampel diambil 5 tahun terakhir (2007-2011) pada laporan pendapatan asli daerah dengan teknik

pengambilan sampel proporsive sampling. Teknik pengumpulan data dengan metode

dokumentasi, wawancara, dan observasi. Teknik analisis data untuk menguji hipotesis adalah analisis regresi linear ganda, uji F dan uji t, sumbangan relatif dan sumbangan efektif.

Hasil analisis regresi memperoleh persamaan garis regresi : Y = 5,587 + 1,112X1 + 0,554X2. Kesimpulan penelitian ini 1) Ada pengaruh pendapatan pajak daerah terhadap peningkatan pendapatan asli daerah untuk realisasi biaya pendidikan di Kabupaten Klaten. Hasil uji t bahwa thitung > ttabel, yaitu 4,384 > 4,303 dan nilai signifikan < 0,05, yaitu 0,000. 2) Ada pengaruh pendapatan retribusi daerah terhadap peningkatan pendapatan asli daerah untuk realisasi biaya pendidikan di Kabupaten Klaten. Hasil uji t bahwa thitung > ttabel, yaitu 5,180 > 4,303 dan nilai signifikan < 0,05, yaitu 0,044. 3) Ada pengaruh pendapatan pajak daerah dan retribusi daerah secara bersama-sama terhadap peningkatan pendapatan asli daerah untuk realisasi biaya pendidikan di Kabupaten Klaten. Hasil uji F bahwa Fhitung > Ftabel, yaitu 21,590 > 19,000 dan nilai signifikan < 0,05, yaitu 0,014. 4) Hasil uji koefisien determinasi (R2) sebesar 0,534 menunjukkan bahwa pengaruh yang diberikan kombinasi variabel pendapatan pajak daerah dan retribusi daerah terhadap peningkatan pendapatan asli daerah untuk realisasi biaya pendidikan adalah sebesar 53,4%, sisanya dipengaruhi variabel lain. 5) Variabel pendapatan pajak daerah memberikan sumbangan relatif sebesar 76,06% dan sumbangan efektif 40,6%. Variabel pendapatan retribusi daerah memberikan sumbangan relatif sebesar 23,94% dan sumbangan efektif 12,8%.

ANALISIS PENDAPATAN PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH UNTUK

REALISASI BIAYA PENDIDIKAN DI KABUPATEN KLATEN

A. PENDAHULUAN

Pembangunan adalah usaha untuk menciptakan kemakmuran dan

kesejahteraan bagi rakyat. Maka dari itu, pembangunan harus dapat

dinikmati oleh seluruh rakyat sebagai peningkatan kesejahteraan rakyat.

Pembangunan di Indonesia masih harus terus dilaksanakan walaupun

keadaan negara sedang tidak stabil. Pembangunan ini meliputi di segala

bidang aspek kehidupan yang pada hakekatnya menciptakan suatu

masyarakat yang adil dan makmur bagi bangsa Indonesia.

Hal ini sesuai dengan UU No.25 Tahun 2004 mengatur tentang

Sistem Perencanaan Pembangunan Nasional, yang menyatakan bahwa

penjabaran dari tujuan dibentuknya Republik Indonesia seperti dimuat

dalam Pembukaan UUD 1945,dituangkan dalam bentuk RPJP (Rencana

Pembangunan Jangka Panjang). Skala waktu RPJP adalah 20 tahun, yang

kemudian dijabarkan dalam RPJM (Rencana Pembangunan Jangka

Menengah), yaitu perencanaan dengan skala 5 tahun, yang memuat visi,

misi dan program pembangunan dari presiden terpilih, dengan

berpedoman pada RPJP. Di tingkat daerah, Pemda harus menyusun sendiri

RPJP dan RPJM Daerah, dengan mengacu kepada RPJP Nasional.

Keberhasilan pembangunan juga tergantung pada partisipasi

seluruh rakyat, sehingga akan meningkatkan kesadaran mereka akan arti

penting pembangunan yang akan mendorong masyarakat berperan aktif

dalam pembangunan.

Wilayah Negara Kesatuan Republik Indonesia yang begitu luas

menyebabkan pemerintah pusat tidak mampu untuk mengurus segala

masalah yang ada pada setiap daerah. Untuk menanggulangi masalah

tersebut, pemerintah pusat mengambil langkah yaitu diberlakukanya

kebijakan otonomi daerah, yang artinya pemerintah daerah diberikan

kewenangan sepenuhnya untuk mengurusi rumah tangganya sendiri tanpa

bergantung pada pemerintah pusat, termasuk dalam hal pengelolaan

keuangan untuk membiayai keperluan daerah. Sedangkan bertanggung

jawab maksudnya pemberian otonomi itu benar-benar sejalan dengan

tujuannya yaitu melancarkan pembangunan yang tersebar di pelosok

negara dan daerah serta dapat menjamin perkembangan dan pembangunan

daerah. Sama halnya dengan pemerintah pusat, di daerah juga memerlukan

pembiayaan dalam menyelenggarakan pemerintahannya.

Pendidikan bagi kehidupan manusia merupakan kebutuhan mutlak

yang harus dipenuhi sepanjang hayat. Tanpa pendidikan mustahil suatu

kelompok manusia dapat hidup berkembang sejalan dengan aspirasi

(cita-cita) untuk maju, sejahtera dan bahagia menurut konsep pandang hidup

mereka. Pendidikan sebagai salah satu sektor yang paling penting dalam

pembangunan nasional, dijadikan andalan utama untuk berfungsi

semaksimal mungkin dalam upaya meningkatkan kualitas hidup manusia

Indonesia, dimana iman dan taqwa kepada Tuhan Yang Maha Esa menjadi

sumber motivasi kehidupan di segala bidang.

Pendidikan mempunyai tugas menyiapkan sumber daya manusia

untuk pembangunan. Derap langkah pembangunan selalu diupayakan

seirama dengan tuntutan zaman. Perkembangan zaman selalu

memunculkan persoalan-persoalan baru yang tidak pernah terpikirkan

sebelumnya. Pendidikan harus mampu mengarahkan siswa agar dapat

hidup dalam situasi baru yang muncul dalam diri dan lingkungannya.

Bahwa masalah yang serius dalam peningkatan mutu pendidikan di

Indonesia adalah rendahnya mutu pendidikan di berbagai jenjang

pendidikan, baik pendidikan formal maupun informal. Dan hal itulah yang

menyebabkan rendahnya mutu pendidikan yang menghambat penyediaan

sumber daya menusia (SDM) yang mempunyai keahlian dan keterampilan

untuk memenuhi pembangunan bangsa di berbagai bidang. Kualitas siswa

masih rendah, pengajar kurang profesional, biaya pendidikan yang mahal,

bahkan aturan UU Pendidikan yang kacau. Dampak dari pendidikan yang

buruk itu, negeri kita kedepannya makin terpuruk. Keterpurukan ini dapat

juga akibat dari kecilnya rata-rata alokasi anggaran pendidikan baik di

tingkat nasional, propinsi, maupun kota dan kabupaten. Penyelesaian

masalah pendidikan tidak semestinya dilakukan secara terpisah-pisah,

tetapi harus ditempuh langkah atau tindakan yang sifatnya menyeluruh.

Artinya, kita tidak hanya memperhatikan kepada kenaikkan anggaran nya

saja.

Hal ini banyak di pertanyakan di kalangan orang tua siswa, dengan

mahalnya biaya pendidikan yang terjadi di Kabupaten Klaten. Dari

koordinator FPTK (Forum Perempuan Tani Klaten) mengatakan bahwa di

lapangan masih banyak sekolah yang memungut biaya pendidikan dengan

membebani orang tua pada saat tahun ajaran baru. Dengan alasan

pembelian seragam, pengembangan dana sekolah, kenang-kenangan

sekolah dan lain-lain. Di lain pihak pemerintah juga menyalurkan sebuah

dana untuk menunjang biaya pendidikan tersebut. Adapun dana

pemerintah yaitu Biaya Operasional Sekolah (BOS), Dana alokasi Khusus

(DAK), dimana jumlahnya yang tidak sedikit, terus mengalir setiap tahun

dan jumlahnya selalu naik setiap tahunnya. Harusnya dengan adanya dana

bantuan itu beban orang tua dalam menyekolahkan anaknya semakin

ringan, bukan malah sebaliknya. Banyak orang tua sulit untuk mengakses

pendidikan yang berkualitas karena terhambat oleh mahalnya biaya

pendidikan di sekolah tersebut. Ini adalah tugas pemerintah Kabupaten

Klaten agar lebih memperhatikan masyarakatnya dalam masalah

pendidikan serta dapat benar-benar merealisasikan biaya pendidikan yang

murah dan terjangkau oleh masyarakat yang kurang mampu.

Berdasarkan latar belakang masalah di atas, maka penulis tertarik

untuk mengadakan penelitian dengan judul “ ANALISIS

PENDAPATAN PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH UNTUK REALISASI BIAYA PENDIDIKAN DI KABUPATEN KLATEN”.

Tujuan penelitian ini untuk mengetahui pengaruh pendapatan pajak

daerah dan pendapatan retribusi daerah terhadap peningkatan pendapatan

asli daerah untuk realisasi biaya pendidikan di Kabupaten Klaten.

Adapun manfaat yang diharapkan dari penelitian ini bagi

masyarakat adalah sebagai bahan pengetahuan mengenai pendapatan pajak

daerah dan pendapatan retribusi daerah agar dapat lebih memahami

seberapa besar kontribusi pajak daerah dan retribusi daerah terhadap

pendapatan asli daerah untuk realisasi biaya pendidikan di Kabupaten

Klaten.

Bagi DPPKAD (Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah) sebagai masukan bagi pemerintah daerah atau instansi terkait

lainnya untuk memecahkan masalah yang berkaitan dengan pendapatan

asli daerah.

B. METODE PENELITIAN

Jenis penelitian ini adalah penelitian populasi dengan rancangan

penelitian menggunakan observasi, yaitu menatap kejadian, gerak atau

proses.

Subjek penelitian ini adalah laporan pendapatan asli daerah yaitu diambil 5

tahun terakhir (2007-2011), dengan teknik proporsive sampling.

Pengumpulan data menggunakan metode dokumentasi. Dengan

metode ini yaitu mencari data mengenai hal-hal atau variabel yang berupa

catatan laporan pendapatan asli daerah Kabupaten Klaten.

Teknik penyajian data adalah langkah-langkah mereduksi data

penelitian dan penyajian dalam bentuk statistik sehingga mudah

dimengerti dan dipahami. Dalam penelitian ini penyajian data disampaikan

melalui tabel, tendensi sentral, standar deviasi dan poligon. Teknik analisis

data terdiri dari uji prasyarat, analisis regresi linier berganda, uji F, uji t,

dan sumbangan relatif dan efektif.

C. HASIL PENELITIAN DAN PEMBAHASAN a. Deskripsi Data

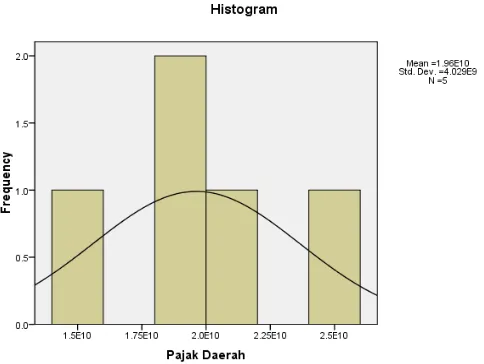

1. Deskripsi Data Pendapatan Pajak Daerah

Data pendapatan pajak daerah diperoleh dengan metode

dokumentasi, yaitu dari laporan pendapatan asli daerah dari tahun

2007-2011. Dari hasil analisis dan perhitungan diperoleh angka

tertinggi sebesar Rp25.723.449.796,-, angka terendah sebesar

Rp14.638.314.886,-, rata-rata sebesar Rp19.622.741.809,-, median

sebesar Rp19.549.880.442,-, standar deviasi Rp4.028.603.691,-, serta

[image:10.595.198.440.353.535.2]varian 1, 623E19.

Gambar 4.1. Histogram Data Pendapatan Pajak Daerah

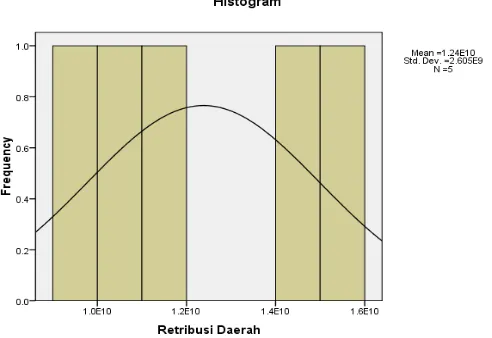

2. Deskripsi Data Pendapatan Retribusi Daerah

Data pendapatan retribusi daerah diperoleh dengan metode

dokumentasi, yaitu dari laporan pendapatan asli daerah dari tahun

2007-2011. Dari hasil analisis dan perhitungan diperoleh angka

tertinggi sebesar Rp15.602.388.262,-, angka terendah sebesar

Rp9.925.543.166,-, rata-rata sebesar Rp12.381.475.139,-, median

sebesar Rp11.040.919.597,-, standar deviasi Rp2.605.390.319,-, serta

varian 6,788E18.

Gambar 4.2. Histogram Data Pendapatan Retribusi Daerah

3. Deskripsi Data Biaya Pendidikan

Data biaya pendidikan diperoleh dengan metode dokumentasi,

yaitu dari Dinas Pendidikan dari tahun 2007-2011. Dari hasil analisis

diperoleh angka tertinggi sebesar Rp70.517.387.000,-, angka terendah

sebesar Rp45.140.966.000,-, rata-rata sebesar Rp60.089.895.400,-,

median Rp68.850.037.000,-, standar deviasi Rp13.346.337.518,-, serta

varian 1,781E20.

Gambar 4.3. Histogram Data PAD untuk Realisasi Biaya

Pendidikan

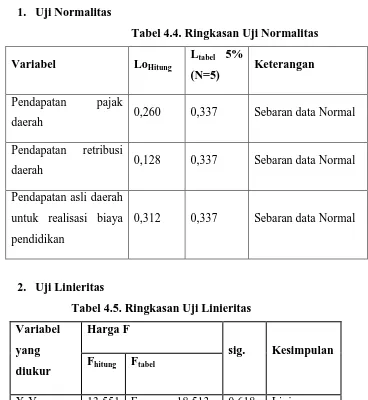

[image:11.595.198.460.522.691.2]4. Uji Prasyarat Analisis 1. Uji Normalitas

Tabel 4.4. Ringkasan Uji Normalitas Variabel LoHitung Ltabel 5%

(N=5) Keterangan

Pendapatan pajak

daerah 0,260 0,337 Sebaran data Normal

Pendapatan retribusi

daerah 0,128 0,337 Sebaran data Normal

Pendapatan asli daerah

untuk realisasi biaya

pendidikan

0,312 0,337 Sebaran data Normal

[image:12.595.150.518.129.529.2]2. Uji Linieritas

Tabel 4.5. Ringkasan Uji Linieritas Variabel

yang diukur

Harga F

sig. Kesimpulan Fhitung Ftabel

X1Y

X2Y

13,551

0,600

F0,05;1,2 = 18,513

F0,05;1,3 = 10,128

0,618

0,788

Linier

Linier

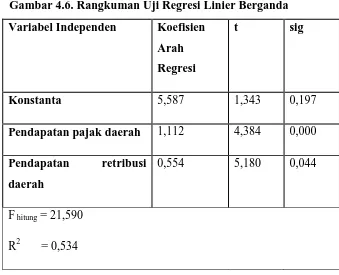

5. Analisis Regresi Linier Berganda

Gambar 4.6. Rangkuman Uji Regresi Linier Berganda Variabel Independen Koefisien

Arah Regresi

t sig

Konstanta 5,587 1,343 0,197

Pendapatan pajak daerah 1,112 4,384 0,000

Pendapatan retribusi daerah

0,554 5,180 0,044

F hitung = 21,590

R2 = 0,534

Berdasarkan Tabel 4.6. diperoleh persamaan regresi linier

berganda sebagai berikut: Y = 5,587 + 1,112 X1 + 0,554X2

Adapun interpretasi dari persamaan regresi liner berganda tersebut

adalah:

1. a = 5,587 menyatakan bahwa jika pendapatan pajak daerah dan

pendapatan retribusi daerah tetap (tidak mengalami perubahan)

maka nilai pendapatan asli daerah untuk realisasi biaya pendidikan

sebesar 5,587.

2. b1 = 1,112, menyatakan bahwa setiap penambahan nilai pada

pendapatan pajak daerah sebesar 1 point, maka akan mengalami

peningkatan pada pendapatan asli daerah untuk realisasi biaya

pendidikan sebesar 1,112. Dengan asumsi tidak ada penambahan

(konstan) nilai pendapatan retribusi daerah.

3. b2 = 0,554, menyatakan bahwa setiap penambahan nilai pada

pendapatan retribusi daerah sebesar 1 point, maka akan mengalami

pendidikan sebesar 0,554. Dengan asumsi tidak ada penambahan

(konstan) nilai pendapatan pajak daerah.

Hipotesis pertama yang diajukan adalah “ Ada pengaruh

pendapatan pajak daerah terhadap peningkatan pendapatan asli

daerah untuk realisasi biaya pendidikan di Kabupaten Klaten”.

Dari analisis regresi linier berganda diketahui bahwa koefisien

regresi dari variabel pendapatan pajak daerah (b1) adalah sebesar

1,112 atau bernilai positif, sehingga dapat dikatakan bahwa

pendapatan pajak daerah berpengaruh positif terhadap peningkatan

pendapatan asli daerah untuk realisasi biaya pendidikan.

Hipotesis penelitian kedua yang diajukan adalah “ Ada

pengaruh pendapatan retribusi daerah terhadap peningkatan

pendaptan asli daerah untuk realisasi biaya pendidikan di

Kabupaten Klaten”. Dari analisis regresi linier berganda diketahui

bahwa koefisien regresi dari variabel pendapatan retribusi daerah

(b2) adalah sebesar 0,554 atau bernilai positif, sehingga dapat

dikatakan bahwa pendapatan retribusi daerah berpengaruh positif

terhadap peningkatan pendapatan asli daerah untuk realisasi biaya

pendidikan.

Hipotesis penelitian ketiga yang diajukan adalah “ Ada

pengaruh pendapatan pajak daerah dan pendapatan retribusi daerah

secara bersama-sama terhadap peningkatan pendapatan asli daerah

untuk realisasi biaya pendidikan di Kabupaten Klaten. Dari analisis

regresi linier berganda dapat diketahui bahwa koefisien regresi

masing-masing variabel independen bernilai positif, sehingga dapat

dikatakan bahwa variabel pendapatan pajak daerah dan pendapatan

retribusi daerah secara bersama-sama berpengaruh positif terhadap

peningkatan pendapatan asli daerah untuk realisasi biaya

pendidikan.

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis data dan pembahasan yang telah diuraikan pada

bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan hasil perhitungan analisis regresi linier berganda diperoleh persamaan Y = 5,587 + 1,112X1 + 0,554X2, sehingga ada

peningkatan pendapatan asli daerah untuk realisasi biaya

pendidikan melalui pendapatan pajak daerah dan pendapatan

retribusi daerah.

2. Ada pengaruh pendapatan pajak daerah terhadap peningkatan

pendapatan asli daerah untuk realisasi biaya pendidikan di

Kabupaten Klaten, dapat diterima. Hal ini berdasarkan analisis

regresi linier ganda (uji t) diketahui bahwa thitung > ttabel, yaitu 4,384

> 4,303 dan nilai signifikan < 0,05, yaitu 0,000, dengan sumbangan

relatif sebesar 76,06% dan sumbangan efektif 40,6%.

3. Ada pengaruh pendapatan retribusi daerah terhadap peningkatan

pendapatan asli daerah untuk realisasi biaya pendidikan di

Kabupaten Klaten, dapat diterima. Hal ini berdasarkan analisis

regresi linier ganda (uji t) duketahui bahwa thitung > ttabel, yaitu 5,180

> 4,303 dan nilai signifikan < 0,05, yaitu 0,044, dengan sumbangan

relatif sebesar 23,94% dan sumbangan efektif 12,8%.

4. Ada pengaruh pendapatan pajak daerah dan pendapatan retribusi

daerah secara bersama-sama terhadap peningkatan pendapatan asli

daerah untuk realisasi biaya pendidikan di Kabupaten Klaten, dapat

diterima. Hal ini berdasarkan analisis variansi regresi linier ganda

(uji F) diketahui bahwa Fhitung > Ftabel, yaitu 21,590 > 19,000 dan

nilai signifikan < 0,05, yaitu 0,014.

5. Hasil uji koefisien determinasi (R2) sebesar 0,534 menunjukkan

bahwa besarnya pengaruh pendapatan pajak daerah dan pendapatan

retribusi daerah terhadap peningkatan pendapatan asli daerah untuk

realisasi biaya pendidikan di Kabupaten Klaten, adalah 40,6% +

12,8% =53,4% , sedangkan sisanya dipengaruhi oleh variabel lain.

B. Saran

1. Bagi DPPKAD

Agar lebih teliti lagi dalam mengolah hasil pajak daerah dan

retribusi daerah serta dapat memberikan sanksi yang tegas

terhadap masyarakat yang terlambat atau tidak mau membayar

pajak secara tepat waktu.

2. Bagi KPP (Kantor Pelayanan Pajak)

Bagi KPP agar lebih konsisten dalam merealisasikan pendapatan

pajak daerah dan pendapatan retribusi daerah sehingga hasil yang

diperoleh dapat langsung tersalurkan kepada masyarakat.

3. Bagi Masyarakat

Dengan adanya penelitian ini maka masyarakat akan menjadi tahu

bahwa ada sebagian dari pendapatan pajak daerah dan pendapatan

retribusi daerah yang tersalurkan untuk biaya pendidikan.

4. Bagi Peneliti lain

Dengan adanya penelitian ini, maka bagi peneliti lain di masa

mendatang hasil penelitian ini dapat dijadikan bahan referensi

untuk pengembangan penelitian selanjutnya.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2007. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Rineka Cipta

Burton, Richard dan Wirawan B. Ilyas. 2001. Hukum Pajak. Jakarta: Salemba Empat

Darise, Nurlan. 2006. Pengelolaan Keuangan Daerah. Jakarta: Pt. Indeks

http://yaosin.wordpress.com/2010/06/pendapatan-asli-daerah/

http://www.pajak-daerah.blogspot.com/

http://www.anneahira.com/retribusi-daerah.htm

http://id.wikipedia.org/wiki/Garis-garis_besar_haluan_negara

http://id.shvoong.com/social-sciences/economics/2177328-konsep-pendapatan- asli-daerah-pad/#ixzzlqU9sTDUz

http://www.bubust.com/2011/11/pendapatan-asli-daerah-pad.html

Huseng, Rohana dan Muhammad Djafar Saidi. 2008. Hukum Penerimaan Negara

Bukan Pajak. Jakarta: PT. Raja Grafindo Persada

Mardiasmo. 2004. Pembaharuan Perpajakan yang ditinjau dari Segi Hukum. Yogyakarta: Prisma

Suandy, Erly. 2000. Hukum Pajak. Jakarta: Salemba Empat

Sugiyono.2006. Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono.2008. Metode Penelitian Bisnis. Bandung: Alfabeta

Sukmadinata, Nana Syaodih. 2007. Landasan Psikologi Proses Pendidikan. Bandung: PT. Remaja Rosdakarya

Hadi, Sutrisno. 2007. Metodologi Research. Yogyakarta: BPFE

Waluyo, Bambang. 1991 di . Pemeriksaan dan Peradilan Bidang Perpajakan. Jakarta: Radar Jaya Ofset