SISTEM AKUNTANSI PENGELOLAAN DANA DESA DI DESA PALATTA KECAMATAN TAPANGO

KABUPATEN POLEWALI MANDAR

SKRIPSI

MUSDALIPA NIM: 105731130817

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN

SISTEM AKUNTANSI PENGELOLAAN DANA DESA DI DESA PALATTA KECAMATAN TAPANGO KABUPATEN

POLEWALI MANDAR

SKRIPSI

Disusun dan Diajukan Oleh:

MUSDALIPA NIM: 105731130817

Untuk Memenuhi Persyaratan Guna Memperoleh Sarjana Akuntansi Pada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021M/1443 H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Banyak kegagalan hidup terjadi karena orang-orang tidak menyadari betapa dekatnya mereka dengan kesuksesan ketika mereka menyerah

PERSEMBAHAN

Puji syukur Kepada Allah SWT atas Ridho-Nya serta Karunia-Nya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillahi Rabbil’alamin

Skripsi ini sebagai persembahan kecil untuk kedua orang tuaku tercinta karena doanya yang tidak pernah henti hingga sekarang, dan orang-orang

yang saya sayangi serta almamater biru yang saya banggakan

PESAN DAN KESAN

Jangan pernah berhenti untuk belajar tetap berusaha persiapakan hari ini sebaik-baiknya untuk menghadapi hari esok yang baru

iv

v

vi

vii ABSTRAK

Musdalipa, 2021.Sistem Akuntansi Pengelolaan dana desa di desa palatta kecamatan tapango kabupaten polewali mandar, Skrpsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, Dibimbing oleh Muryani Arsal dan Faidhul Adziem

Tujuan pengetahuan ini adalah untuk mengetahui sistem akuntansi dalam pengelolaan dana desa yang ada di Desa Palatta Kecamatan Tapango Kabupaten Polewali Mandar. Jenis penelitian yang digunakan adalah jenis penelitian kualitatif dengan pendekatan deskriptif. Metode dalam penelitian ini dilakukan dengan dokumentasi dan arsip resmi yang dimiliki oleh pemerintah desa dilapangan dan wawancara yang dilakukan oleh beberapa informan. Data yang diolah merupakan hasil wawancara dengan Kepala Desa, Bendahara Desa, Ketua BPD dan beberapa Tokoh Masyarakat Desa Palatta.

Hasil penelitian menunjukkan bahwa sistem akuntansi dalam pengelolaan dana desa di desa palatta kecamatan tapango kabupaten polewali mandar sudah terbuka kepada masyarakat dan sistem yang digunakan juga lebih mempermudah pemerintah desa dalam melakukan pengelolaan.

Kata Kunci:Sistem Akuntansi,Pengelolaan ,Dana Desa

viii ABSTRACT

Musdalipa, 2021. Accounting System for managing village funds in Palatta Village, Tapango District, Polewali Mandar Regency, Thesis for Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar, Supervised by Muryani Arsal and Faidhul Adziem.

The purpose of this knowledge is to find out the accounting system in managing village funds in Palatta Village, Tapango District, Polewalai Mandar Regency. The type of research used is a type of qualitative research with a descriptive approach. The method in this study was carried out with official documentation and archives owned by the village government in the field and interviews conducted by several informants. The processed data is the result of interviews with the Village Head, Village Treasurer, Head of the BPD and several community leaders of Palatta Village.

Results The research shows that the accounting system in managing village funds in Palatta Village, Tapango District, Polewali Mandar Regency is already open to the public and the system used also makes it easier for the village government to manage.

Keywords:Accounting System,Management,Village Fund

ix

KATA PENGANTAR

Puji dan syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala Rahmat dan Hidahyah yang tiada henti diberikan kepada hamba-Nya.

Shalat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul ”Sistem Akuntansi Pengelolaan Dana Desa di Desa Palatta Kecamatan Tapango Kanupaten Polewali Mandar”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua bapak Aziz T dan Ibu Hawia yang senantiasa memberi harapan, semangat, perhatian dan kasih sayang dan doa tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. Ambo Asse, SE.,MM, selaku Rektor Universitas Muhammadiyah Makassar.

x

2. Bapak Dr. Andi Jam‟an, SE.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE.,M. Ak selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Dr. Muryani Arsal, SE.,MM. Ak.CA, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Faidhul Adziem, SE.,M.Si, selaku pembimbing II yang telah berkenaan membantu dan meluangkan waktunya selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah, banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar,

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017 terkhusus teman kelas Akuntansi 17i, Akuntansi Sektor Publik 3 yang selalu belajar bersama baik offline maupun online yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Kepala Desa dan segenap Perangkat Desa serta masyarakat di Desa Palatta Kecamatan Tapango Kabupaten Polewali Mandar yang dengan senang hati menerima dan menjadi informan untuk melakukan kegiatan penelitian ini.

10. Keluarga besar Azis Yang selalu memberi motivasi dan semangat agar tidak Main-main dalam proses Pendidikan.

xi

11. Balala Squad, Ria Hayatunnufus, Misrawati Daeng Sukma, Munifa, Rahmawati, Titin Sariwarti, A.Mutia Nur Istighfar, Yulia Indah Sari, yang selalu membantu dan memberi semangat dalam menulis skripsi ini.

12. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis paling sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nasrun min allahu wa fathun karien, billahi fi sabilil haq, fastabiqul khairat.

Wassalamu’alaikum warrahmatullahi wabarakatuh

Makassar, 30 Oktober 2021 Penulis

Musdalipa

xii DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN... iv

HALAMAN PENGESAHAN ... v

HALAMAN PERNYATAAN ... vi

ABSTRAK... vii

ABSTRACT ... vii

KATA PENGANTAR... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Kajian Teori ... 8

1. Pengertian Akuntansi dan Sistem Akuntansi ... 8

2. Sistem Akuntansi Pemerintah Daerah ... 11

3. Pengertian Dana Desa Dan Pemerintah Desa ... 12

4. Pengelolaan alokasi Dana Desa ... 15

B. Peneliti Terdahulu ... 25

C. Kerangka Pikir... 28

BAB III METODE PENELITIAN ... 30

A. Jenis dan Fokus Penelitian ... 30

B. Desain Penelitian ... 31

C. Lokasi dan Waktu ... 31

D. Informan dan Sumber Data ... 32

xiii

E. Teknik Pengumpulan dan Analisis Data ... 33

F. Instrumen Penelitian ... 35

G. Analisis Penelitian ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Obyek Penelitian ... 37

B. Hasil Penelitian ... 50

C. Pembahasan ... 54

BAB V PENUTUP ... 62

A. Kesimpulan ... 62

B. Saran... 63

DAFTAR PUSTAKA ... 64

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Informan Penelitian ... 32

Tabel 4.1 Demografi Desa Palatta ... 38

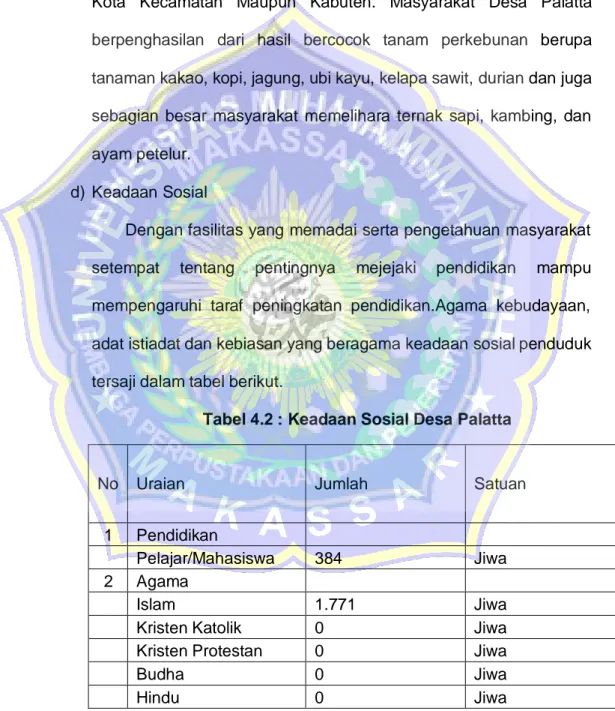

Tabel 4.2 Keadaan Sosial Desa Palatta ... 39

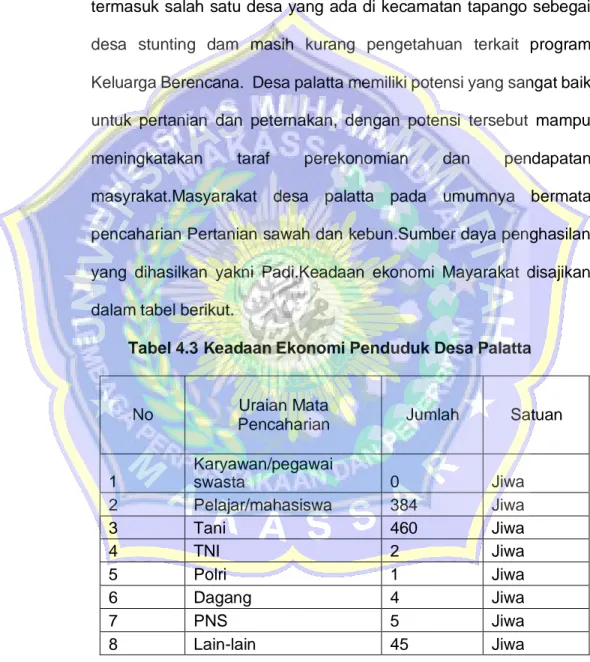

Tabel 4.3 Keadaan Ekonomi Penduduk Desa Palatta ... 40

Tabel 4.4 Sarana Prasarana Desa Palatta ... 41

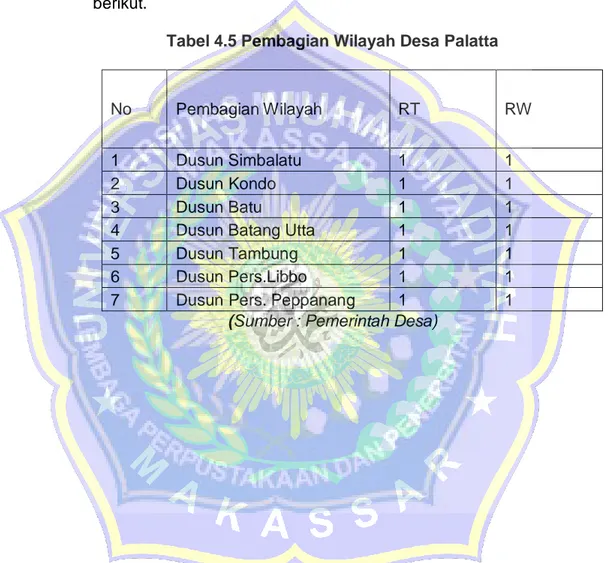

Tabel 4.5 Pembagian Wilayah Desa ... 42

Tabel 4.6 Nama Anggota BPD Desa Palatta ... 42

Tabel 4.7 Potensi Desa Palatta ... 46

Tabel 4.8 Program Kegiatan Anggaran Dana Desa Palatta 2020 ... 52

xv

DAFTAR GAMBAR

Nomor Judul Halaman

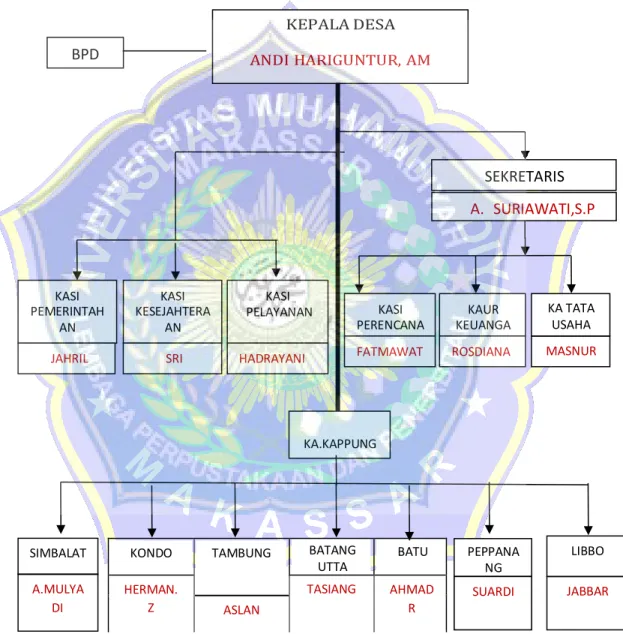

Gambar 2.1 Kerangka Konsep ... 29 Gambar 4.1 Sruktur Pemerintahan Desa Palatta ...43 Gambar 4.2 Sistem Prosedur Penerimaan Transfer ... 53

1 BAB I PENDAHULUAN

A. Latar Belakang

Berdasarkan undang-undang No 32 tahun 2004 tentang pemerintah daerah yang menelaah bahwa yang dimaksud dengan pemerintah daerah merupakan pengendalian urusan pemerintahan oleh pemerintah daerah dan DPRD atas dasar otonomi dan kewajiban yang memiliki prinsip otonomi yang luas dalam sistem dan prinsip Negara Kesatuan Republik Indonesia tahun 1945.

Dengan ditetapkannya UU RI no 6 tahun 2014 Pada tanggal 15 januari 2014 yang menjadi kabar baik bagi seluruh kalangan masyarakat desa yang mendapatkan sumber pendanaan dari pemerintah pusat dan pemerintah daerah, menurut UU No 6 Tahun 2014 setiap desa mendapatkan suntikan dan yang jumlahnya sangat besar, maka dari itu dengan jumlah yang sangat besar mampu memberi jaminan yang lebih kepada masyarakat sehingga perekonomian masyarakat bisa lebih baik, setiap desa akan mendapatkan anggaran dari negara dan daerah dengan alokasi masing-masing desa berdasarkan dari hasil perimbangan pemerintah pusat dengan jumlah masing- masing anggaran setiap desa yang berbeda.

Sejarah mengenai peraturan Desa UU No 6 Tahun 2014 dimana mampu melakukan perubahan dimasyarakat yang mampu menciptakan perubahan di era reformasi untuk mengembalikan eksistensi desa.

Pelaksanaan desa yang dimana sudah tidak sesuai dengan perkembangan zaman terutama menyangkut bidang sosial keberagaman, partisipasi

2

masyarakat maupun kemajuan serta pembangunan di masyarakat yang dapat menimbulkan kesenjangan antar wilayah masyarakatan dan kemiskinan maka dengan lahirnya UU No 6 tahun 2014 mampu menjadi undang-undang sebagai penyempurna.

Belum adanya sistem pengawasan yang komprehensif terhadap pengelolaan dana desa yang dapat menyebabkan banyaknya korupsi dana desa menjadi tantangan tersendiri bagi pihak pemerintah, sehingga pengelolaannya harus akuntabilitas dan transparansi dengan pemanfaatan teknologi informasi. Berdasarkan ketentuan pasal 24 huruf g UU No. 6 Tahun 2014 tentang Desa, yang menyatakan bahwa penyelenggaraan pemerintahan desa berasaskan akuntabilitas yaitu asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggaraan pemerintahan desa harus dapat dipertanggung jawabkan kepada masyarakat desa.(Arfiansyah, 2020)

Desa menjadi salah satu objek yang memiliki peran yang sangat besardalam suatu negara dan tanggung jawab yang besar. Menurut (Husnurrosyidah, 2018) menyatakan bahwa Negara sendiri harus mengikuti perkembangan desa atau tutwuri handayani dan menyatakan juga bahwa dalam pembangunan sarana desa dan dusun pada tahun yang akan datang akan meningkat signifikan, pemerintah desa akan mendapat gaji dari Negara.Dalam hal ini bisa dikatakan bahwa desa memiliki keistimewaan tersendiri dari pemerintah, desa mendapat bantuan dari APBD dan APBN seperti dana desa dan alokasi Dana desa. Menurut Undang-Undang Republik Indonesia Nomor 6 Tahun 2014 mengangkat desa dari sekedar subjek pembangunan tetapi menjadi objek pembangunan Negara. Desa juga menjadi

suatu objek pebangunan bukan hanya sekedar subjek saja. Eko (2014) peraturan perundang-undangan menekankan komitmen politik konstitutional Bahwa Negara mengayomi dan memberdayakan masyarakat desa agar menjadi mandiri, maju, dan kuat dan demokratis sehingga mampu menciptakan prinsip yang kokoh dalam melaksanakan tanggung jawab dan sistem pemerintahan pembangunan desa sehingga terciptanya masyarakat desa yang adil, makmur, sejahtera maupun mandiri. Agar pembangunan desa dapat berjalan dengan baik sebagaimana amanat undang-undang dalam desa, maka berbagai peratutan turunan yang telah diterbitkan dalam mengatur hal tentang desa yang tertuan dalam berbagai tingkatan seperti pereturan pemerintah, perturan menteri yang terkait Peraturan Menteri Keuangan, peraturan Menteri dalam Negeri dan Peraturan Menteri Desa Pembangunan Daerah Tertingal Ataupun Transmigrasi sampai dengan ditetapakannya peraturan pelengkap yang dibuat oleh daerah.

Peraturan diterapakan agar mampu mendorong pemerintah desa dalam melakukan pengelolaan dana desa baik dari pencatatan sampai pelaporan secara baik dan tepat waktu. Menurut Permendegri Nomor 133 Tahun 2014 tentang Pengelolaan Keuangan Desa, yang semua kegiatan meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggung jawaban Keuangan Desa. Pemerintah daerah mempunyai peranan yang sangat besar dalam memantau pengelolaan keuangan dan kinerja desa khususnya dana desa.

Setiap tahun Pemerintah Pusat telah menganggarkan Dana Desa yang cukup besar untuk diberikan kepada Desa. Pada tahun 2015, Dana Desa dianggarkan sebesar Rp20,7 triliun, dengan rata-rata setiap desa

4

mendapatkan alokasi sebesar Rp280 juta. Pada tahun 2016, Dana Desa meningkat menjadi Rp46,98 triliun dengan rata-rata setiap desa sebesar Rp628 juta dan di tahun 2017 kembali meningkat menjadi Rp 60 Triliun dengan rata-rata setiap desa sebesar Rp800 juta.

Pemerintah desa diharapkan semakin mampu meningkatkan dalam hal pembangunan dan meningkatkan pemanfaatan sumber daya yang telah ada agar setiap desa tidak keterbelakangan dalam era modern saat ini . Maka dari segi pengelolaan anggaran dana desa sangat beresiko baik dalam kesalahan administrasi maupun substansi, kesalahan tersebut langsung berhubungan dengan hukum, maka dari itu perlu diperhatikan dalam pengelolaannya, melihat dalam pentausahaan, pelaporan, dan pertanggung jawaban keuangan yang belum memadai maka anggaran yang di dapatkan dari berbagai sumber baik dari (APBN dan APBD Provinsi maupun Kabupaten) mempunyai resiko yang sangat besar sehingga dalam pengelolaan dana desa harus transparan, akuntabel, dan bebas dalam penyalahgunaan.

Salah satu bentuk kepedulian pemerintah terhadap perkembangan pedesaan adalah dengan adanya anggaran pembangunan yang yang telah diberikan dalam Angaran Pemerintah dan Belanja Desa (APBDes ) untuk membangun wilayah pedesaan yang dalam bentuk Alokasi Dana Desa atau sering disebut dengan (ADD) yang dikategorikan dalam kelompok transfer desa.

Pemerintah atau unit kerja pemerintahan harus menerapkan sistem akuntansi yang bukan hanya sebagai sistem pengendali transakasi keuangan melainkan harus menjadi pencapaian tujuan organisasi sebagaiaman yang

telah ditentukan dari tujuan organisasi itu sendiri, dengan menerapkan sistem akuntansi sangatlah penting dan menunjang pemerintah baik daerah maupun kota, sehingga pemerintah desa lebih mudah dalam melakukan pelaporan dan pertanggung jawaban kepada pemerintah kabupaten.

Menurut penelitian Harnita Rahayu (2019) sistem akuntansi keuangan Dana desa yang dipakai masih manual dengan menggunakan program Microsoft Excel yang berupa Buku Kas Umum, Buku Kas Pembantu Pajak, dan Buku Bank. Sedangkan untuk pengelolaan Dana desa pada tahun 2017 cukup realistis karena tersusun dalam Rencana Anggran Biaya (RAB). Dimana salah satu sumber pendapatan desa tersebut diperoleh berupa Dana Desa yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang ditransfer melalui APBD Kabupaten/Kota ke Desa yang digunakan untuk penyelenggaraan pemerintah, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat (Penyusunan rancangan APBDes 2017) Sedangkan menurut penelitian yang dilakukan oleh (Muhammad Ismail, Ari Kuncoro Widogdo, 2016) menunjukkan bahwa permasalahan utama yang timbul adalah rendahnya pengetahuan dari kepala desa terkait pengelolaan keuangan desa berdasarkan Permendagri No.

113/2015. Hal itu ditambah lagi dengan belum adanya tenaga pendamping dari Kabupaten Boyolali untuk membantu pengelolaan dana desa.

Dana Desa yang yang ada di Desa palatta Sejak Tahun 2020 Mendapatkan Transfer dari APBN sebesar 1.109.069.000,00 sedangkan jumlah transfer pada tahun 2021 sebesar 1.576.341.000. Jumlah Transfer dana desa di tahun 2020 dan tahun 2021 memiliki jumlah transfer yang berbeda dimana tahun 2021 lebih besar jumlahnya , pengelolaan dana desa

6

dengan jumlah tersebut dapat mengoptimalkan kestabilan angka kemiskinan, peberdayaan masyarakat, perekonomin dan pembangunan yang ada di Desa namun, hal tersebut masih belum bisa terlaksana dengan baik karena di tahun 2020-2021 Anggaran yang diterima pemerintah desa lebih di fokuskan dengan penanganan Covid 19 sehingga kagiatan dalam bentuk fisik di tahun tersebut belum terlaksana dengan baik sebagaimana yang diharapkan oleh pemerintah.

Berdasarkan hal diatas tentunya memunculkan permasalahan yang menarik untuk dikaji yang berkaitan dengan sistem akuntansi pengelolaan dana desa yang ada di Desa Palatta Kecamatan Tapango, Desa Palatta merupakan salah satu desa yang ada di Kecamatan Tapango Kabupaten Polewali Mandar yang terdiri dari 6 Dusun yaitu, Dusun Simbalatu, Dusun Tambung, Dusun Batangutta, Dusun Kondo Dan Dusun Batu. Desa Palatta memiliki luas wilayah 16 KM2, mendapatkan suntikan dana desa sebesar Rp.111.333.000 pendapatan yang didapat desa dari dana desa perlu diperhatikan dalam sistem pengelolaannya Oleh karena itu, penelitian mengenai masalah tersebut penting untuk dilakukan, dengan melakukan penelitian dengan mengamati sistem akuntansi dan pengelolaan dana desa yang digunakan pemerintah desa.

Berdasarkan dari latar belakang permasalahan diatas, penulis akan melakukan penelitian untuk mendapatkan gambaran mengenai sistem pengelolaan dana desa yang dilakukan pihak pemerintah desa dengan judul penelitian “Bagaimanakah Sistem Akuntansi Pengelolaan Dana Desa Di Desa Palatta Kecamatan Tapango”?

B. Rumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan diatas, maka peneliti menetapkan rumusan masalah sebagai berikut :

Bagaimana Sistem Akuntansi Pengelolaan Dana Desa di Desa Palatta Kecamatan Tapango Kabupaten Polewali Mandar ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka maka tujuan penelitian ini yaitu :

Untuk mengetahui Sistem Akuntasi Pengelolaan Dana Desa di Desa Palatta Kecamatan Tapango Kabupaten Polewali Mandar

D. Manfaat Penelitian 1. Manfaat Teoritis a. Bagi Penulis

Sumbangan pemekiran menambah ilmu pengetahuan tentang sistem akuntansi pengelolaan dana desa.

b. Bagi Pembaca

Sebagai bahan referensi atau pertimbangan bagi peneliti berikutnya mengenai sistem akuntansi pengelolaan dana desa.

2. Manfaat praktis a. Bagi Penulis

Hasil dari penelitian ini dapat memberi manfaat atau menambah wawasan dan meningkatkan ilmu pengetahuan menegenai sistem akuntansi pengelolaan dana desa.

b. Bagi Pembaca

Dapat mengatahui informasi mengenai sistem akuntansi pengelolaan dana desa yang dapat dijadikan sebagai bahan referensi.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian Sistem Akuntansi dan Akuntansi 1) Pengertian Sistem

Sistem merupakan suatu institusi pemerintah yang sangat penting, karena dengan adanya sistem sangatlah menjadi menunjang terhadap kinerja perusahaan atau instansi pemerintah, baik yang berskala kecil maupun besar. Suatu sistem dapat berjalan dengan baik maka diperlukan kerjasama diantara unsur - unsur yang terkait dalam sistem tersebut. Penjelasan di atas menjelaskan bahwa sistem bekerja dalam suatu jaringan kerja dari suatu prosedur yang saling berhubungan untuk menyelesaikan tujuan dan sasaran yang dimaksud hingga mencapai tujuan sistem itu sendiri.(Kaharuddin, 2017).Yang dimaksud dengan Karakteristik sistem, adalah adanya tujuan sistem, batas sistem, subsistem, hubungan sistem, lingkungan sistem, input, proses dan output.

2) Pengertian Akuntansi

Menurut peraturan pemerintah republik indonesia no 71 tahun 2010 tentang standar akuntansi pemerintahan, Akuntansi adalah proses identifisikasi, pencatatan pengukuran, pengkalisifikasian, pengihktisaran kejadian dan transaksi keuangan penyajian laporan serta penginterpertasian atas hasilnya.(Muhammad Ismail, Ari Kuncoro Widogdo, 2016)

8

sedangkan akuntansi menurut American Accounting Assosiation (AAA) akuntansi Merupakan sebagai proses mengidentifisikasi pengukuran maupun pelaporan ekonomi untuk memastikan adanya penilain dan keputusan yang lebih jelas dan tegas bagi yang menggunakan informasi tersebut.(Tangkaroro, Kenny Larony, 2017) Sistem akuntansi merupakan organisasi formulir, catatan, dan laporan yang di koordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Sistem akuntansi yang dirancang dan dijalankan secara baik akan menjamin dilakukannya prinsip stewardship dan accountability dengan baik pula. Pemerintah atau unit kerja pemerintah perlu memiliki sistem akuntansi yang tidak hanya berfungsi sebagai alat pengendalian transaksi keuangan, akan tetapi sistem akuntansi tersebut hendaknya mendukung pencapaian tujuan organisasi.(Tangkaroro, Kenny Larony, 2017)

Sistem Akuntansi meliputi formulir, catatan, prosedur yang dipergunakan sebagai alat untuk mengelolah sebuah data dalam satu kesatuan yang hemat sehingga bentuk laporan-laporan yang yang dibutuhkan oleh pihak manajemen dalam mengawasi usahanya.

Adapun tujuan dari sistem akuntansi yaitu:

a. Sebagai penyedia informasi bagi pengelola usaha

b. Untuk mampu meningkatkan informasi dari sistem sebelumnya baik dalam kualitas, penyajian maupun sistem informasinya

10

c. Untuk menyesuaikan pengelolaan internal dalam rangka untuk meningkatkan kecakupan informasi akuntansi, dan untuk menyiapkan pencatatan yang lengkap dalam perlindungan dan pertanggungjawawaban kekuasaan perusahaan.

d. Untuk mampu mengurangi beban pekerja dalam pencatatan akuntansi

Dari penjelasan diatas mengenai tujuan sistem akuntansi maka dapat disimpulkan bahwa aspek sistem akuntansi menjadi faktor utama bagi manajemen perusahaan untuk dapat menghasilkan informasi akuntansi yang tersusun yang mengandung makna.

Dalam sistem akuntansi berbagai unsur utama yang dikemukakan oleh (Mulyadi, 2001) yaitu :

a. Formulir, adalah dokumen yang digunakan untuk merekam terjadinya transaksi, data yang telah direkam dijadikan sebagai pencatatan awal.

b. Jurnal, adalah pencatatan akuntansi yang lebih awal dilakukan,dalam jurnal ini juga dilakukan peringkasan data yang hasilnya di masukkan ke ke rekening yang berhubungan dengan buku besar.

c. Buku besar, yang meliputi Rekening-rekening yang digunakan untuk merapikan data keuangan yang sebelumnya yang dicatat di jurnal, rekening buku besar ini disisi lain dapat dikatakan sebagai tempat untuk mengelomppokkan data keuanagan, disisi lain dapat juga dikatakan tempat pemberi infomasi laporan keuangan.

d. Buku pembantu, yaitu serangkaian dari rekening-rekening pembantu yang merujuk data keuangan yang tertera dalam buku besar, buku besar ataupun buku pembantu merupakan catatan akhir

e. Laporan, hasil akhir dimana yang disajikan adalah neraca, laporan laba rugi, laporan perubahan laba ditahan, laporan harga pokok produksi, laporan biaya pemasran, laporan Hpp,daftar umur piutang, daftar umur utang yang akan dibayarkan dan daftar saldo persedian yang mengalami keterlambatan dalam penjualannya.

2. Sistem Akuntansi Pemerintah Daerah

Sistem Akuntansi Pemerintah Daerah (SAPD) adalah suatu cara dari proses pengumpulan data baik dari pencatatan, pengiktisaran sampai dengan pelaporan keuangan dan pertanggung jawaban APBD yang telah dilakukan secara manual atau menggunakan komputer. Sistem akuntansi pemerintah daerah memiliki karakteristik sesuai dengan pemerintah pusat. (Harnita, 2019)

Otonomi daerah kemungkinan dapat memberikan kontribusi ataupun manfaat untuk mencapai alokasi produktif melalui pergantian pengambilan keputusan umum ke tingkat pemerintahan yang rendah yang mendapatkan informasi lengkap, namun tingkat pemerintahan yang paling rendah itu desa. Oleh karena itu peran otonomi desa benar- benar merupakan kebutuhan yang harus direalisasikan karena pengimplementasian daerah otonom bagi desa akan menjadi penopang bagi pemerintah desa dalam mengurus, mengatur maupun pengeloaan rumah tangganya, tanggung jawab pemerintah desa juga bertambah dalam hal pengelolaan anggaran.

12

Otonomi daerah, Undang-undang Republik Indonesia Tahun 2014 tentang pemerintahan daerah yang menjelaskan tentang maksud pemerintah daerah adalah mengenai penyelenggaraan urusan pemerintah oleh pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip yang luas dengan sistem prinsip Negara Kesatuan Republik Indonesia Tahun 1945. (Muhammad Ismail, Ari Kuncoro Widogdo, 2016)

3. Pengertian Desa dan Pemerintah Desa

Desa merupakan kesatuan masyarakat hukum yang memilikikewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat berdasarkan asal usul dan adat istiadat setempat yang diakui dalam sistem Pemerintahan Nasional dan berada di daerah Kabupaten. Desa berfungsi sebagai ujung tombak di dalam melaksanakan pembangunan disegala bidang baik di bidang Pemerintahan, pembangunan, maupun kemasyarakatan maupun tugas pembantuan yang merupakan pembangunan integral yang tidak dapat dipisahkan satu sama lainnya yang meliputi kehidupan dan penghidupan masyarakat.(Zai, 2018)

Desa merupakan bagian terkecil dari Negara Republik Indonesia.

Desa juga menjadi salah satu yang mempunyai peran terbesar dalam berkembangnya suatu negara, tentunya tanggung jawab suatu desa juga besar pula. (Harnita, 2019) Pemerintah desa adalah penyelenggara mengenai urusan pemerintahan dan kepentingan masyarakat dalam sistem Pemerintah Negara Kesatuan Republik Indonesia. Pemerintah desa dijalankan oleh Kepala Desa

dan di bantu oleh Perangkat Desa sebagai unsur penyelenggaraan pemerintah desa. Selain kepala desa dan aparat desa terdapat juga Badan Permusyawaratan Desa (BPD) yaitu lembaga yang melaksanakan fungsi pemerintah dan anggotanya wakil dari penduduk desa berdasarkan keterwakilan wilayah sesuai dengan yang telah di tetapkan secara demokratis. desa merupakan bagian dari daerah yang terintegrasi dengan pemerintah daerah. Kerena kabupaten/kota dan provinsi terdiri dari kumpulan desa-desa hingga membentuk pemerintah yang jenjangnya lebih tinggi.

Desa atau kata lain yang mempunyai sebutan lain yang beragam di Indonesia, yang pada awalnya hanya merupakan organisasi komunitas lokal yang memiliki batas wilayah, dihuni oleh penduduk, yang memiliki adat istiadat sebagai proseses pengembangan dirinya sendiri yang sering disebut dengan self-governing communityketika dilihat dari peran dan funginya, desa dapat dikategorikan beberapa jenis yaitu :

a) Desa Adat

Desa adat adalah desa nusantara yang mengacu pada suku dan mempunyai batas-batas wilayah, memiliki ontonomi asli yang sistem pemerintahan yang asli menurut hukum adat dan menghidupi masyarakat secara umum

b) Desa Otonom

Adalah desa yang memiki kekurangan pengaruh desa terhadap adat di desa, memiliki kewenangan dan otonomi baikdalam hal perencanaan, keuangan dan pelayanan publik

14

(mendapatkan anggaran dari pendapatan dan belanja desa) serta mempunyai sistem yang demokrasi

c) Desa Administratif

Adalah desa yang memiliki batas-batas wilayah yang jelas sub sistem pemerintahan baik kabupaten ataupun kota namun, desa ini tidak memiliki otonomi yang sangat terbatas dan tidak jelas.

Akuntabilitas adalah kewajiban yang memiliki tanggung jawab atau memegang penuh amanah kepala desa mengungkapakan bahwa segala aktivitas dan kegitan yang sudah menjadi tanggung jawabnya karena telah diberikan amanah. (Taufik, 2017) , kepada pihak pemberi amanah (principal) yang memiliki hak maupun kewenangan untuk meminta

pertanggung jawaban baik dalam hal pengelolaan keuangan maupun kegiatan yang akan dilakukan kepala desa harus transparan kepada masyarakat dengan resiko sebagai pemerintah desa sangat besar.

Perwujudan akuntabilitas pengelolaan keuangan desa dibutuhkan pengendalian untuk kegiatan yang dilakukan. Pengendalian dilakukan berdasarkan Sistem Pengendalian Intern Pemerintah ( SPIP) sebagai tolak ukur pengendalian standar dana desa. Pengendalian intern membantu menjaga sistem operasi pemerintah agar sesuai dengan tujuan yang telah ditetapkan oleh pemerintah. Masyarakat pada umumnya masih banyak yang belum memahami pentingnya akuntabilitas keuangan desa dan bagaimana dana desa itu dimanfaatkan. Seharusnya masyarakat sebagai pemilik dana desa seharusnya mengetahui penggunaan dan pemanfaatan dana desa, dengan adanya partisipasi masyarakat terhadap pengawalan

dan desa agar tujuan dari dana desa yang menciptakan masyarakat desa yang mandiri dapat terwujud.

4. Pengelolaan Alokasi Dana Desa dan Dana Desa

Sesungguhnya desa memiliki banyak sekali pos-pos pendapatan, Selain menerima dana yang disalurkan melalui hibah Dana Desa, desa juga mendapatkan Alokasi Dana Desa (ADD) sebesar 10 persen dari APBD kabupaten/kota yang berupa dana bagi hasil pajak daerah dan retribusi daerah. Desa juga memperoleh bantuan keuangan dari APBD Provinsi dan APBD kabupaten atau kota. Pendapatan desa bersumber dari Pendapatan Asli Desa terdiri dari hasil usaha, hasil aset, swadaya dan partisipasi, gotong royong, dan lain-lain pendapatan asli desa serta hibah dan sumbangan yang tidak mengikat dari pihak ketiga dan pendapatan lain yang sah. Kebijakan ini memaksa aparat desa untuk memahami tata cara dan tata kelola keuangan yang baik sebagai salah satu komponen good governance. Good governance dipandang sebagai paradigma baru dalam manajemen pembangunan(Rustiarini, 2016).

Tujuan alokasi dana desa ada beberapa point diantaranya yaitu : a) Mampu Mengurangi angka kesenjangan dan kemiskinan.

b) Meningkatkan perencanaan dan anggaran pembangunan desa dan pemberdayaan terhadap masyarakat.

c) Meningkatkan pembangunan infrastruktur desa.

d) Peningkatan sosial terhadap masyarakat.

e) Meningkatkan ketertiban dan kenyamanan masyarakat.

16

f) Memberikan pelayanan yang baik dan menegembangakan kegiatan sosial dan ekonomi.

g) Mampu meningkatkan pendapatan desa maupun masyarakat melalui Badan Usaha Milik Desa (BUMDesa)

Alokasi Dana Desa (ADD) dapat diartikan juga sebagai dana perimbangan yang diterima kabupaten/kota yang diterima dari Anggaran Pendapatan dan Belanja Daerah (otonom) sebagai pendanaan kebutuhan daerah fungsional. Jumlah dana perimbangan yang mengalokasikan setiap tahun anggaran dalam APBN. (APBD) baik dari Kabupaten maupun Kota paling sedikit 10 % dari dana perimbangan yang telah diterima dari kabupaten maupun kota dalam anggaran pendapatan dan belanja daerah setelah dikurangkan dengan dana alokasi khusus(Rahman, 2020).

Pengelolaan Alokasi Dana Desa (ADD) sama halnya dengan pengelolaan keuangan desa, dalam pengelolaan keuangan desa menggunakan rumus berdasarkan landasan atau disebut dengan Azas, sadapun azas yang merata yaitu besarnya alokasi yang sudah di tentukan untuk setiap desa itu sama,adapun Azas desa adil yaitu besarnya bagian alokasi dana desa berdasarkan nilai suatu bobot desa yang dihitung berdasarkan nilai variabel tertentu misal, kemiskinan, keterjangkauan, kesehatan dan lain-lain.

Dalam beberapa situasi, penggunaan alokasi dana desa ini rawan terhadap penyelewengan dana oleh pihak yang seharusnya bisa dipercaya oleh masyarakat dalam membangun desa menjadi lebih maju dan berkembang. Disinilah pentingnya peran masyarakat sebagai pengawas

langsung dan tidak lepas dari peran pemerintah kabupaten selaku pemberi dana untuk selalu memonitor jalannya pembangunan di desa. Hal ini dilakukan karena sebesar 70% dari alokasi dana desa diperuntukkan bagi pemberdayaan masyarakat dan 30% untuk penyelengaraan pemerintah desa.(Mambuhu, 2007)

Pengelolaan Alokasi Dana Desa (ADD) tidak bisa juga dipisahkan dengan APBDes karena ADD adalah serangkaian pendapatan desa yang sumbernya dari pemerintah daerah/kota yang di transfer pemerintah ke daerah kepada pemerintah desa dengan pemindah bukuan rekening kas umum desa ke rekening kas desa. ADD diahlikan sebagai penghasilan tetap kepala desa dan perangkat desa, operasional pemerintah desa, tunjangan dan operasional badan permusyawaratan desa, rukun warga maupun rukun masyarakat, bidang pembangunan dan pemberdayaan masyarakat.

Dana Desa merupakan dana yang di ternasfer oleh pemerintah pusat ke rekening kas desa dengan jumlah yang lebih besar dari alokasi dana desa, anggaran tersebut diharapkan mampu mengalami perubahan kepada masyarakat desa baik dari pemeberdayaan masyarakat ataupun pembangunan agar masayarakat tidak mengalami keterbelakangan dalam era modern saat ini.

Pengelola keuangan desa menurut undang-undang desa Nomor 6 Tahun 2014 adalah semua hak mengenai kewajiban desa yang biasa diniai dengan uang serta segala hal yang berhubungan dengan manifestasi hak dan kewajiban desa. Hak dan kewajiban menimbulkan, pendapatan,

18

belanja dan pembiayaan yang harus diubah dalam melakukan pengelolaan keuangan desa yang baik

Keuangan desa yang dikelola berdasarkan praktek-praktek pemerintahan yang baik dalam permendagri Nomor 113 Tahun 2014 yaitu transparan, akuntabel parsitipatif serta dilakukan dengan tertib dan disiplin anggaran yaitu:

a) Transparan, yaitu dengan prinsip yang mengharuskan masyarakat untuk mengetahui dan mendapatkan informasi tentang keuangan desa. Asas yang memberi kesempatan kepada masyarakat untuk memperoleh informasi yang benar, jujur dan tidak diskriminatif mengenai pengelolaan pemerintah desa dengan tetap memperhatikan peraturan perundang-undangan. Pemerintah harus transparan dalam melakukan pengelolaan keuangan desa.

Transparansi merupakan karakteristik yang memungkinkan terbangunya kepercayaan masyarakat terhadap apa yang diartikulasikan pemerintah dalam hal kepentingan dan kebutuhan masyarakat

b) Akuntabel, yaitu hasil dari kewajiban untuk mempertanggung jawabkan baik dalam pengelolaan dan penegendalian sumber daya dan pelaksanaan kebijakan dalam rangka pencapaian tujuan yang telah ditetapkan, setiap hasil dari kegiatan pemerintah desa harus dapat dipertanggung jawabkan kepada masyarakat desa sesuai dengan perturan perundang-undanagan.

c) Partisipatif, yaitu pengelolaan pemerintah desa yang melibatkan kelembagaan dan unsur masyarakat desa. Partisipasi ini dapat

mengambil bentuk dukungan atau tantangan, kaitanya dengan penegelolaan keuangan desa, mengenai partisipasi masyarakat yang dibutuhakn dalam siklus pengelolaan keuangan desa baik dalam konteks perencanaan musrembang desa dan pelaksanaan setiap kegiatan yang membutuhkan penggunaan dana.

d) Tertib dan disiplin anggaran, yaitu pengelolaan keuangan desa harus merujuk pada aturan atau acuan yang menjadi landasan.

Akuntansi desa merupakan pencatatan yang terjadi pada saat proses transaksi yang terjadi di desa yang meliputi nota, pencatatan, dan pelaporan keuangan sehingga dapat membuat informasi dalam bentuk laporan keuangan yang digunakan oleh pihak pemerintah desa. Dalam rangka penyelenggaraan pemerintah desa tertentu dalam pengelolaan keuangan desa yang lebih nyata dan dapat dipertanggung jawabkan oleh pemerintah desa. Laporan keuangan desa yang berdasarkan standar akuntansi pemerintahan atau SAP No 71 Tahun 2010 adalah esensial akuntansi yang telah diterapkan baik dalam menyusun maupun pada saat menyajikan laporan keuangan pemerintahan, peraturan ini menjelaskan mengenai pencatatan pemerintah desa yang berbasis kas dimana mengakui pendapatan, belanja maupun pembiayaan.

Undang-Undang Nomor 6 Tahun 2014 tentang desa dalam mengatur kewenangan yang ditugaskan berdasarkan hak asal usul, kewenangan dalam konteks lokal berskala desa, dan kewenangan lainnya sesuai keten- tuan yang ditugaskan pemerintah. (Liliana, 2017)

20

Pelaksanaan mengenai anggaran desa yang telah timbul transaksi mengenai penerimaan dan pengeluaran yang dilakukan aparat desa, keseluruhan penerimaan baik pengeluaran maupun penerimaan dalam rangka untuk mencapai kewenangan desa itu melalui rekening kas desa.

Sedangkan desa yang belum mendapatkan pelayanan perbankan di wilayahnya maka yang menetapakan pengaturanya yaitu pemerintah kabupaten/kota, segala transaksi penerimaan ataupun pengeluaran desa harus memberikan bukti yang lengkap, adapun beberapa aturan yang telah ditetapkan dalam pengelolaan keuangan desa

a) Setiap pemerintah desa dilarang melakukan pungutan liar sebagai penerimaan desa kecuali telah ditetapkan dalam peraturan desa.

b) Bendahara menyimpan kas desa dengan jumlah tertentu untuk memenuhi kebutuhan desa baik dari operasional atapun kebutuhan lainya.

c) Jumlah uang kas yang disimpan di kas desa ditetapkan oleh peraturan bupati ataupun walikota.

d) Pengeluaran desa yang menimbulkan beban pada APBDesa tidak dapat diterapkan sebelum rancangan peraturan APBDesa ditetapkan sebagai paraturan desa.

e) Pengeluaran desa tidak termasuk belanja bagi pegewai yang bersifat ataupun operasional perkantoran yang telah ditetapkan oleh pemerintah desa.

f) Dalam penggunaan biaya yang tidak diduga, sebelumnya harus dibuatkan rincian anggaran yang telah disetujiu oleh kepala desa

g) Pengelola kegiatan yang telah memberikan usulan pendanaan untuk melkasanakan suatu kegiatan harus didukung dengan dokumen misal rencana anggaran biaya

h) Perencanaan pengelolaan anggaran biaya diperiksa oleh Sekertaris Desa dan Di Sahkan Oleh Kepala Desa.

i) Dalam melaksanakan kegiatan terhadap tindakan pengeluaran buku pembantu kas sebagai alat pertanggung jawaban.

(Rahman, 2020)Adapun penjelasan mengenai pengelolaan keuangan desa berdasarkan permandegri No. 113 tahun 2014 tentang pengelolaan keuangan desa yaitu :

1. Perencanaan

Perencanaan dalam pembangunan desa dilakukan dengan melibatkan peran masyarakat desa melaui musyawarah bersama baik dalam perencanaan maupun pembangunan desa. Secara dokumen dalam perencanaan dan pembangunan desa tercatat dalam Pembangunan Jangka Menengah Desa (RPJMDes) yang berlaku 6 tahun rencana pembangunan desa (RKPDes) dan Anggaran Pendapatan Dan Belanja Desa (APBDes) yang berlaku 1 tahun,yang menjadi acuan adalah (RKPDes) dalam menyusun (APBDes)

.RPJMDes ditetapkan pada saat kepala desa dilantik . sedangkan RPDES disusun dan ditetapkan pemerintah desa pada saat musrembang desa, setalah penetapan RKPDes selanjutnya penetapan APMDes.

22 2. Pelaksana

Dalam melaksanakan pengelolaan keuangan desa terdapat beberapa prinsip yang harus di patuhi yang mencakup penerimaan maupun pengeluaran, salah satu prinsipnya yaitu pengeluaran dan penerimaan desa dilakukan melalui rekening kas desa. Pelaksana kegiatan memberikan permohonan pendanaan untuk melaksanakan kegiatan yang harus disertai dengan dokumen Rincian Anggaran Biaya (RAB). Pelaksana kegiatan memiliki tanggung jawab terhadap tindakan pengeluaran yang menimbulkan atas beban anggaran belanja kegiatan yang dilakukan oleh bendahara desa sebagai penyimpan rekening kas desa.

3. Penatausahaan

Penatausahaan keuangan desa adalah kegitan pencatatan yang dilakukan khusus oleh bendahara desa, bendahara desa wajib melakukan segala pencatatan terhadap semua transaksi baik penerimaan maupun pengeluaran, bendahara melakukan proses pencatatan yang sistematis dan berurutan atas transaksi-transaksi keuangan yang terjadi kepala desa. Adapun sistem yang digunakan dalam penatausahaan yang dilakukan secara otomatis dengan menggunakan aplikasi Sistem Keuangan Desa (Siskeudes) dalam penausahaan keuangan desa harus terlebih dahulu menetapkan bendahara desa, penetapan bendahara desa harus harus ditetapkan sebelum dilaksanakannya tahun anggaran yang telah dibuat oleh Kepala Desa. Dalam permandegri No. 133 Tahun 2014 laporan atau pertanggung jawaban yang wajib dibuat bagi bendahara desa adalah

a) Buku kas umum digunakan untuk mencatat segala kegiatan yang menyagkut mengenai penerimaan maupun peneeluaran kas.

b) Baik secara tunai maupun secara kredit, digunakan juga untuk mencatat mutasi atau kesalahan pencatatan dalam pembukuan, buku kas umum biasa juga disebut dengan sumber dokumen transaksi.

c) Buku pembantu pajak,buku pembantu pajak digunakan untuk membantu dalam pencatatan buku kas umum baik dalam penerimaan ataupun pengeluaran yang memiliki keterkaitan dengan pajak.

d) Buku bank, digunakan sebagai buku pembantu buku kas umum baik dalam penerimaan atupun pengeluaran yang memiliki keterkaitan dengan bank.

4. Pelaporan

Dalam melaksanakan pelaporan tugas pertanggungung jawawaban baik dari tugas kewenangan maupun hak kewajiban, kepala desa memiliki kewajiban untuk menyampaikan laporan.

Laporan tersebut disampaikan dalam waktu 6 bulan sekali maupun dalam waktu tahunan yang di sampaikan ke bupati/kota. Laporan kegiatan yang dilaporkan pertama kali yaitu laporan realisasi APBDes.

Laporan pertama realisasi di laporkan paling lambat bulan juli tahun berjalan beda halnya bentuk pelaporan yang dilakukan oleh bendahar desa ke kepala desa, bendahara desa melaporkan paling lambat 10 tanggal bulan berikutnya ke kepala desa

24

5. Pertanggung Jawaban

laporan peratanggung jawaban APBDes pada saat akhir tahun anggaran di sampaikan kepada Bupati/Walikota melalui Camat yang meliputi, pendapatan, belanja , dan pembiayaan yang ditetapkan oleh peraturan desa. Setelah BPD dan pemerintah desa melakukan kesepakatan terhadap laporan pertanggung jawaban mengenai pelaksana APBDes dalam bentuk aturan pemerintah desa, maka perintah desa disampaikan kepada Bupati/Walikota sebagai suatu kesatuan dari laporan penyelenggaraan pemerintah desa.

Kekuasaan pengelolaan keuangan desa yang berada ditengah yang didukung oleh pelaksana teknis pengelolaan keuangan desa (PTPKD). Kepala desa merupakan pemegang kekuasaan dalam melakukan pengelolaan keuangan desa dalam kepemilikan kekayaan milik desa yang telah dipisahkan, kewenangan kepala desa meliputi :

a) Menentukan kebijakan mengenai APBDes

b) Menetukan pelaksanaan teknis pengelolaan keuangan desa c) Menentukan petugas yang melakukan pemungutan

penerimaan desa

d) Menyetujui pengeluaran atas kegiatan yang ditetapkan dalam APBDes

e) Melukukan tindakan yang mengakibatkan pengeluaran atas beban APBDes.

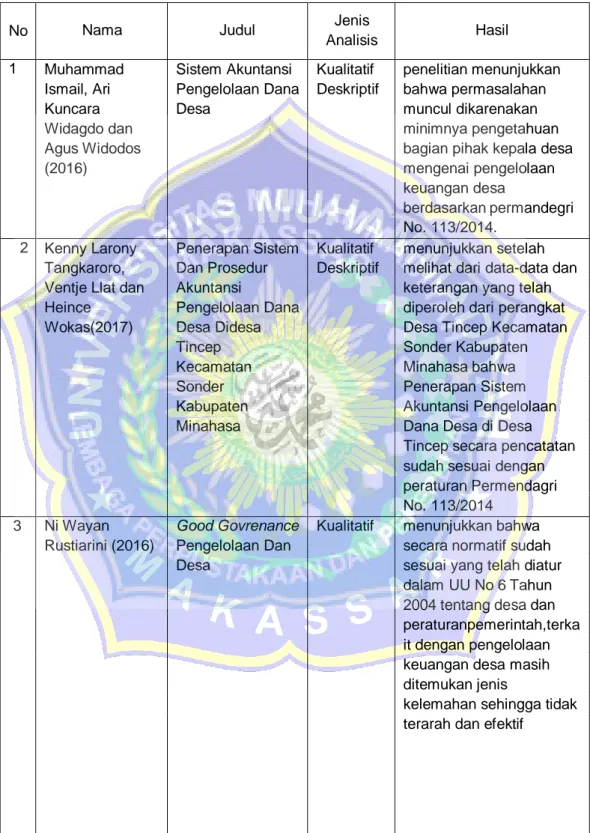

B. Peneliti Terdahulu

Tabel 2.1 Peneliti Terdahulu

No Nama Judul Jenis

Analisis Hasil

1 Muhammad Ismail, Ari Kuncara Widagdo dan Agus Widodos (2016)

Sistem Akuntansi Pengelolaan Dana Desa

Kualitatif Deskriptif

penelitian menunjukkan bahwa permasalahan muncul dikarenakan minimnya pengetahuan bagian pihak kepala desa mengenai pengelolaan keuangan desa

berdasarkan permandegri No. 113/2014.

2 Kenny Larony Penerapan Sistem Kualitatif menunjukkan setelah Tangkaroro, Dan Prosedur Deskriptif melihat dari data-data dan Ventje Llat dan Akuntansi keterangan yang telah Heince Pengelolaan Dana diperoleh dari perangkat

Wokas(2017) Desa Didesa Desa Tincep Kecamatan

Tincep Sonder Kabupaten

Kecamatan Minahasa bahwa

Sonder Penerapan Sistem

Kabupaten Akuntansi Pengelolaan

Minahasa Dana Desa di Desa

Tincep secara pencatatan sudah sesuai dengan peraturan Permendagri No. 113/2014

3 Ni Wayan Good Govrenance Kualitatif menunjukkan bahwa Rustiarini (2016) Pengelolaan Dan secara normatif sudah

Desa sesuai yang telah diatur

dalam UU No 6 Tahun 2004 tentang desa dan peraturanpemerintah,terka it dengan pengelolaan keuangan desa masih ditemukan jenis

kelemahan sehingga tidak terarah dan efektif

26

No Nama Judul

Jenis

Analisis Hasil

4 Harnita Rahayu Analisis Kualitatif Hasil penelitian

(2019) Penerapan Sistem menunjukkan bahwa pada

Dan Prosedur tahun 2017 penerapan

Akuntansi Dalam sistem pengelolaan Pengelolaan Dana keuangan desa masih

Desa Di Desa melakukakn pencatatan

Tambak Sumur secara manual belum ada

Kecamatan Waru sistetersendiri untuk

Kabupaten pencatatanya namun

Siduarjo penggunaan dana desa

sudah efektif karena karena kegiatan langsung berhubungan di

masyarakat desa tambak timur

5 Inten Meutia Pengelolaan Kualitatif penelitian pelaksanaan Liliana, 2017 Keuangan Desa. pengelolaan keuangan

desa sudah sesuai dengan permandagri 113/2014 baik dari perencanaan, penganggaran, penatausahaan,

pelaporan, pertanggung jawaban maupun sistem penyusunan laporan keuangannya 6 Kurniawan Saro Penerapan Sistem Kualitatif penerapan akuntansi

Tafanofo Zai, Aluntansi Pada pengelolaan dana desa di

2018 Pengelolaan Dana desa onowaembo

Desa Di Desa kecamatan gunung sitoli

Onowaembo sudah sesuai, pencatatan

Kecamatan akuntansi yng digunakan

Gunung Sitoli juga sesuai, prosedur dan pengeloaannya juga sudah sesuai, Sumber daya manusia perangkat desa dalam menjalankan tugas masing-masing juga sudah sesuai.

No

Nama

Judul

Jenis

Analisis Hasil

7

Husnurrosyidah

(2018) Pengaruh Sistem Akuntansi dan Kompetensi Akuntansi

Terhadap Potensi Penyalahgunaan Dana Desa (Studi Kasus Di

Kabupaten Demak

Kuantitatif penelitian sistem dan kompetensi berpengaruh terhadap penyalahgunaan dana desa di desa di kabupaten demak

8 Nur Ida Yesinia, Analisis Faktor Kuantitatif Hasil pengujian hipotesis

2018 Yang telah membuktikan

Mempengaruhi membuktikan terdapat

Akuntabilitas terdapat pengaruh positif

Pengelolaan dan signifikan peran

Alokasi Dana perangkat desa terhadap

Desa. akuntabilitas pengelolaan

anggaran dana desa. Hal ini berarti semakin baik peran perangkat desa maka akan meningkatnya akuntabilitas pengelolaan anggaran dana desa (Studi Kasus pada

Kecamatan Yosowilangun Kabupaten Lumajang).

Hasil pengujian hipotesis telah membuktikan

terdapat penruh positif dan signifikan sistem

pengendalian internal terhadap produktivitas Akuntabilitas Pengelolaan Anggaran Dana Desa. Hal ini berarti semakin baik Sistem Pengendalian Internal maka akan meningkatkan

Akuntabilitas Pengelolaan Anggaran Dana Desa

28

No Nama Judul

Janis

Analisis Hasil

Sistem Pengendalian Internal maka akan meningkatkan

Akuntabilitas Pengelolaan Anggaran Dana Desa (Studi Kasus pada

Kecamatan Yosowilangun Kabupaten Lumajang)

9 Mufti Arief Arfiansyah (2020)

Pengaruh Sistem Keuangan Desa Dan Sistem Pengendalian Intern Pemerintah Terhadap

Akuntabilitas Pengelolaan Keuangan Desa.

Kuantitatif penelitian sistem keuangan desa berpengaruh terhadap akuntabilitas pengelolaan keuangan desa, sistem pengendalian intern pemerintah berpengaruh terhadap akuntabilitas pengelolaan dana

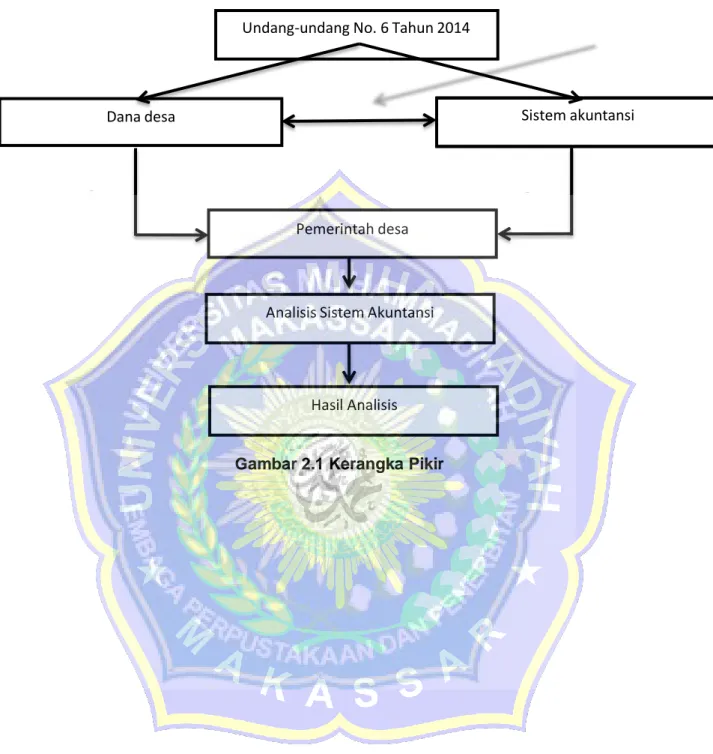

C. Kerangka Pikir

Dalam penelitian ini akan membahas tentang sistem akuntansi pengelolaa dana desa. Sistem akuntansi pengelolaan dana desa di desa palatta kecamatan tapango, berdasarkan undang-undang No. 6 Tahun 2014 undang undang ini mengatur mengenai sistem pengelolaan dana desa, mengenai dana desa dimana dana desa ini bersumber dari APBN kabupaten/kota kemudian sistem yang digunakan dalam melakukan pengelolaan baik dalam penerimaan ataupun pengeluarannya berdasarkan sistem akuntansi yang dilakukan oleh pemerintah desa sesuai dengan tugas dan tanggung jawab masing-masing pemerintah desa.

Gambar 2.1 Kerangka Pikir Undang-undang No. 6 Tahun 2014

Sistem akuntansi Dana desa

Pemerintah desa

Analisis Sistem Akuntansi

Hasil Analisis

BAB III

METODE PENELITIAN

A. Jenis dan Fokus Penelitian 1. Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah jenis penelitian kualitatif dengan menggunakan metode pendekatan deskriptif . menurut Bogdan and Biklen (1982) dalam buku sugiyono 2018 mengemukakan bahwa dimana penelitian kualitatif lebih bersifat deskriptif , data yeng dikumpulkan berbentuk kata-kata atau gambar, sehingga tidak menekankan pada angka.

Jenis Penelitian ini yang digunakan pada penelitian ini adalah jenis penelitian kualitatif. Menurut Moleong (2005: 6) dalam buku (Radjab, Enny Jama’an, 2016) penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan dll.

Secara holistic dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah

Penelitian ini dilakukan oleh peneliti dengan melakukan pendekatan langsung mempelajari fenomena yang terjadi pada objek penelitian melalui pendekatan secara observasi melakukan wawancara, dan mengumpulkan beberapa dokumentasi yang digunakan untuk mendukung hasil penelitian.

30