KAJIAN KOMPONEN PEKERJAAN BANGUNAN GEDUNG NEGARA

(Studi kasus : Pembangunan Perpustakaan UNS Surakarta)

Oleh :

Agus Maryudi dan Bambang Priyambodo

Abstrak

Pembangunan gedung negara harus memenuhi persyaratan keselamatan, kesehatan, kenyamanan, kemudahan, efisien dalam penggunaan sumber daya, serasi dan selaras dengan lingkungannya, dan diselenggarakan secara tertib, efektif dan efesien dan selaras dengan lingkungannya. Pemerintah membuat aturan-aturan mengenai pembangunannya termasuk proporsi pada masing masing bagian bangunan. Proporsi penganggaran komponen pekerjaan bangunan yang diatur dalam Permen PUPR RI No 45/PRT/M/2007 kemudian direvisi menjadi Permen PUPR RI No 22/PRT/M/2018 tentang Pembangunan Bangunan Gedung Negara. Pada perubahan permen diatas untuk proporsi pekerjaan standart tidak perubahan sedang untuk pekerjaan non standart banyak terjadi perubahan. Realita dilapangan semua bahan bangunan banyak mengalami perbaikan kwalitas dan harga sehingga penulis mempunyai hipotesa proporsi komponen pekerjaan mengalami perubahan. Hipotesa juga didasari oleh seringnya terjadi perbedaan spesifikasi standart pada pelaksanaan dan setelah diteliti bangunan yang dihasilkan memenuhi standart SNI tetapi menyimpang dari standart teknis pada permen yang berlaku. Hipotesa yang kedua adalah perkembangan zaman dan kemajuan teknologi bahan yang menciptakan bahan yang berkwalitas lebih baik dan ramah lingkungan sebagai pengganti bahan yang telah ada. Penelitian ini akan mengkaji pelaksanaan dilapangan seberapa besar kesesuaian dan penyimpangan terhadap permen yang berlaku baik secara administrasi, teknis dan proporsi biaya.

Metode yang digunakan adalah dengan menggunakan metode analitis yaitu data yang sudah ada diolah sedemikian rupa sehingga menghasilkan hasil akhir yang dapat disimpulkan. Studi kasus pada pembangunan perpustakaan UNS Surakarta akan mengolah data hasil perencanaan yang dilakukan oleh perencana dan hasil pelaksanaan yang dilakukan oleh kontraktor. Persyaratan teknis yang disyaratkan pada permen PUPR no 45/PRT/M/2007 apakah telah diterapkan dengan baik sehingga tercapai dan memenuhi persyaratan keselamatan, kesehatan, kenyamanan, kemudahan dan efisien. Metode penyusunan RAB (rencana anggaran biaya) oleh perencana hampir tidak ada yang mengikuti standart WBS permen PUPR no 45/PRT/M/2007. Umumnya perencana membagi menjadi 4 kelompok besar yaitu : 1).

pekerjaan persiapan, 2). pekerjaan Struktur, 3). pekerjaan arsitektur, 4). pekerjaan mekanikal & elektrikal. Ada dua RAB yang akan diolah yaitu RAB perencanaan dan RAB pelaksanaan. RAB perencanaan dikelompokkan, disamakan dengan WBS yang tertera pada permen PUPR no 45/PRT/M/2007 kemudian dibuat prosentase pada masing masing pekerjaan. Sedang untuk RAB pelaksanaan karena dilakukan 2(dua) tahap. Masing masing tahap diolah dahalu setelah keduanya sama dengan WBS permen digabungkan menjadi 1(satu). Langkah berikutnya adalah gabungan pekerjaan tahap I dan tahap II dibuatkan prosentase masing masing pekerjaan. Dengan menggunakan metode komparatif yaitu metode yang bersifat membandingkan. Hasil prosentase dari pelaksanaan akan dibandingkan dengan prosentase yang tertera pada permen PUPR RI baik permen PUPR RI no 45/PRT/M/2007 maupun permen PUPR RI no 22/PRT/M/2018. Hasil penelitian menunjukkan bahwa spesifikasi yang dipersyaratkan menyimpang dari standart dalam permen PU no 45/PRT/M/2007.

Antara lain : bata ringan, homogenius tile, atap kaca tempred, alumunium composite panel, batu granite dinding dan kasau serta reng dari baja ringan. Dan tidak ada pengajuan usulan biaya ke dinas teknis terkait, hanya berdasarkan analisa berdasarkan harga pasar. Proporsi komponen pekerjaan banyak tidak sesuai dengan proporsi yang tertera pada permen PUPR RI no 45/PRT/M/2007 baik lebih rendah ataupun lebih tinggi. Pada pedoman penganggaran permen no 45/PRT/M/2007 ring ambang batas bawah dan ambang batas atas sudah cukup tinggi. Penelitian baik diperencanaan maupun pada pelaksanaan pembangunan perpustakaan UNS Surakarta masih ada perbedaan yang cukup signifikan (lebih dari 25%), seperti pada pekerjaan struktur lebih tinggi dan pekerjaan plafon lebih rendah. Hasil proporsi pada pekerjaan non standart permen 22/PRT/M/2018 lebih mendekati dibandingkan dengan proporsi pekerjaan non standart permen no 45/PRT/M/2007. Adalah tepat permen 45/PRT/M/2007 dilakukan revisi dan penyesuaian menjadi permen no 22/PRT/M/2018 untuk memasukkan produk produk hasil dari perkembangan teknologi yang menghasilkan produk yang lebih efisien dan lebih bermutu .

Kata kunci : Komponen pekerjaan, pedoman penganggaran, perbandingan, dan penyimpangan

I. Pendahuluan

I.1 Latar Belakang Penelitian Usaha yang sistematis untuk menentukan standar yang sesuai dengan sasaran perencanaan, merancang sistem informasi, membandingkan perencanaan dengan standar, menganalisa kemungkinan adanya penyimpangan antara standar dan perencanaan, kemudian mengambil tindakan pembetulan yang diperlukan agar sumber daya digunakan efektif dan efisien dalam rangka mencapai sasaran (Mocler dalam Soeharto, 1995). Penentuan besarnya proporsi biaya untuk jenis pekerjaan yang ada harus cukup tepat terutama dalam konstruksi bangunan bertingkat tinggi yang memiliki berbagai macam komponen. Dalam melakukan perhitungan rencana anggaran biaya (RAB), harus didasarkan pada sebuah analisa masing-masing komponen biaya penyusunnya (bahan, upah dan alat) untuk tiap jenis pekerjaan yang terdapat dalam keseluruhan proyek (Halim dkk., 2015). Banyak faktor yang dapat mempengaruhi kegagalan dalam pembangunnan negara. Faktor- faktor tersebut sebagai penyebab terjadinya kerugian bagi para jasa kontruksi (kontraktor), hal ini akan berdampak terhadap mutu dan kualitas pekerjaan di lapangan (Astana, 2017;

Sutirto, 2018). Nilai total dari biaya yang diusulkan semuanya harus dikerjakan dengan terperinci, baik yang nampak maupun yang tidak nampak. Salah satu faktor yang berperan adalah fator desain dari bangunan itu sendiri. Faktor yang

paling dominan mempengaruhi kegagalan tujuan pembangunan rumah susun adalah faktor desain rumah susun (Mulyadi dkk., 2013).

Estimasi adalah metode yang digunakan oleh estimator untuk menentukan setiap tarif komponen pekerjaan. Fungsi utama dari estimasi biaya adalah menghasilkan perkiraan biaya yang akurat dan dapat diandalkan dalam proyek konstruksi (Sawalhi, 2012 dalam Astari, 2007). Akurasi biaya konstruksi adalah kunci faktor keberhasilan dalam proyek konstruksi dan juga mempengaruhi pengambilan keputusan oleh owner (Kim dkk., 2013 dalam Astari, 2014).

Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyar Republik Indonesia No 45/PRT/M/2007 tentang Pembangunan Bangunan Gedung Negara. Komponen pekerjaan dibagi menjadi 8 komponen dan 18 komponen pada pekerjaan non strandar. Masing- masing komponen diberi batas minimal dan batas maksimal agar dapat dijadikan acuan dasar pada saat pengajuan anggaran dan perencanaan.

Pembangunan terus berjalan bahkan bahan-bahan yang digunakan lebih bervariatif dan inovatif. Pada tanggal 15 bulan Oktober tahun 2018 Peraturan Menteri No. 45/PRT/M/2007 dicabut dan dikeluarkan Permen No.

22/PRT/M/2018. Proporsi komponen bangunan untuk bangunan standar tidak berubah sedangkan untuk komponen bangunan non standar dari 18 komponen menjadi 21 komponen dan proporsinya juga berubah.

Penelitian ini akan meneliti bangunan yang didesign dan dikerjakan di akhir

berlakunya Permen No 45/PRT/M/2007 dan menjelang diberlakukannya Permen No 22/PRT/M2018 untuk melihat seberapa besar perubahan yang sudah terjadi mengenai pemakaian bahan dan proporsi yang terjadi.

I.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan dapat dikumpulkan beberapa permasalahan yang muncul yaitu :

1. Pada proses perencanaan tuntutan utama yang diharapkan dari user adalah terpenuhi kebutuhan ruang, kenyamanan dan estetika bangunan, sehingga untuk persyaratan teknis dan komposisi komponen pekerjaan kurang mendapatkan perhatian.

2. Rencana anggaran biaya yang disajikan mengacu pada hasil design yang tercipta tanpa menghiraukan pada koridor permen PUPR yang berlaku.

3. Penyedia jasa perencanaan gedung pemerintah tidak selalu berpedoman dengan standart peraturan yang berlaku atau tidak faham tentang standart Pembangunan Bangunan Gedung Negara.

4. Sering terjadi penyimpangan khususnya dalam komponen pekerjaan sesuai dengan koridor yang diberikan dari Peraturan Menteri No. 45/PRT/M/2007

5. Permen PUPR No.

45/PRT/M/2007 direvisi menjadi Permen No. 22/PRT/M/2018, tetapi proporsi komponen

pekerjaan standart masih tetap sama, hipotesa peneliti dengan rentang waktu 11 tahun dan perkembangan teknologi bahan sudah maju seharusnya terjadi perubahan komposisinya.

I.3. Batasan Masalah

Banyaknya permasalahan yang muncul peneliti melakukan pembatasan:

1. Bangunan yang ditinjau adalah bangunan gedung negara.

2. Kajian penelitian focus pada syarat syarat teknis dan komponen pekerjaan

3. Bangunan yang ditinjau merupakan bangunan gedung dengan jumlah lantai maximal 8 lantai.

4. Bangunan yang ditinjau adalah Perpustakaan UNS Surakarta.

I.4. Rumusan Masalah

Adapun rumusan masalah yang menjadi dasar penelitian ini adalah:

1. Apakah Penyedia jasa perencanaan gedung pemerintah selalu berpedoman dengan standart peraturan yang berlaku baik secara teknis maupun komposisi komponen pekerjaannya sesuai dengan pedoman Pembangunan Bangunan Gedung Negara ? 2. Seberapa besar penyimpangan

yang terjadi khususnya dalam komponen pekerjaan sesuai dengan koridor yang diberikan dari Peraturan Menteri No.

45/PRT/M/2007 ?

3. Lebih mendekati mana komposisi komponen pekerjaan yang pelaksanaanya dilakukan diakhir berlakunya Permen PUPR No.

45/PRT/M/2007 atau menjelang

diberlakukannya Permen No.

22/PRT/M/2018 ?

4. Sudah tepat atau masih perlu penyempurnaan dalam penentuan komponen pekerjaan Permen no 22/PRT/M/2018 ?

I.5. Tujuan Penelitian

1. Mengetahui apakah hasil perencanaan dilapangan sesuai dengan Permen PUPR no 45/PRT/M/2007 yang sedang berlaku, baik secara persyaratan teknis maupun komposisi komponen pekerjaannya

2. Mengetahui seberapa besar penyimpangan yang terjadi mengenai komponen pekerjaan terhadap adanya Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia no 45/PRT/M/2007.

3. Mengetahui apakah hasil perencanaan yang dilaksanakan di akhir berlakunya permen PUPR no 45/PRT/M/2007, komposisi komponen pekerjaannya mendekati komponen pada permen no 22/PRT/M/2018.

4. Untuk mengetahui apakah tepat permen PUPR no 45/PRT/M/2007 direvisi menjadi permen no 22/PRT/M/2018.

II. Kajian Pustaka

II.1. Definisi Gedung Negara Menurut Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 22 Tahun 2018 Pasal 1 tentang Pedoman Pembangunan Gedung Negara, yang dimaksud sebagai Bangunan Gedung Negara adalah bangunan gedung untuk keperluan dinas yang menjadi barang milik

negara atau daerah dan diadakan dengan sumber pembiayaanyang berasal dari dana APBN, APBD, dan/atau perolehan lainnya yang sah.

Dapat disimpulkan bahwa semua bangunan yang bertujuan untuk keperluan kedinasan dan dibiayai oleh negara, dapat diklasifikasaikan sebagai bangunan gedung negara.

II.2. Jenis Bangunan Gedung Permen PUPR No. 22 Tahun 2018 pada Bab III Bagian Kesatu Umum Pasal 13 menyebutkan bangunan gedung negara dalam memenuhi klasifikasi, standar luas, dan standar jumlah lantai dikelompokkan menjadi:

1. Bangunan gedung kantor, 2. Rumah negara, dan

3. Bangunan gedung negara lainnya.

Klasifikasi bangunan gedung negara sesuai Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia meliputi:

1. Bangunan sederhana.

2. Bangunan tidak sederhana.

3. Bangunan khusus.

Secara garis besar perubahan Peraturan Menteri PUPR No. 45/PRT/M/2007 menjadi Peraturan Menteri PUPR No.

22/PRT/M/2018 dapat dilihat pada tabel sebagai beikut:

Standar tipe dan luas Rumah Negara bagi pejabat dan pegawai negeri ditetapkan sebagai berikut:

1. tipe Khusus diperuntukkan bagi Menteri, Pimpinan Lembaga Tinggi Negara, atau pejabat yang setingkat dengan menteri, dengan luas bangunan 400 m2 (empat ratus meter persegi) dan luas tanah 1000 m2 (seribu meter persegi);

2. tipe A diperuntukkan bagi Sekretaris Jenderal, Direktur Jenderal, Inspektur Jenderal, pejabat yang setingkat, atau Anggota Lembaga Tinggi Negara atau Dewan dengan luas bangunan 250 m2 (dua ratus lima puluh meter persegi) dan luas tanah 600 m2 (enam ratus meter persegi);

3. tipe B diperuntukkan bagi Direktur, Kepala Biro, Kepala Pusat, Pejabat yang setingkat atau Pegawai Negeri Sipil Golongan IV/d dan IV/e, dengan luas bangunan 120 m2 (seratus dua puluh meter persegi) dan luas tanah 350 m2 (tiga ratus lima puluh meter persegi);

4. tipe C diperuntukkan bagi Kepala Sub Direktorat, Kepala Bagian, Kepala Bidang, Pejabat yang setingkat, atau Pegawai Negeri Sipil Golongan IV/a dan IV/c, dengan luas bangunan 70 m2 (tujuh puluh meter persegi) dan luas tanah 200 m2 (dua ratus meter persegi;

5. tipe D diperuntukkan bagi Kepala Seksi, Kepala Sub Bagian, Kepala Sub Bidang, Pejabat yang setingkat, atau Pegawai Negeri Sipil Golongan III, dengan luas bangunan 50 m2 (lima puluh meter persegi) dan luas tanah 120 m2 (seratus dua puluh meter persegi);

dan

6. tipe E diperuntukkan bagi Pegawai Negeri Sipil Golongan I dan Golongan II, dengan luas bangunan 36 m2 (tiga puluh enam meter persegi) dan luas tanah 100 m2 (seratus meter persegi)

Standar Luas Gedung Negara Permen PUPR No. 45/PRT/M/2007

Dalam menghitung luas ruang bangunan gedung kantor yang diperlukan, dihitung berdasarkan ketentuan sebagai berikut:

1. Standar luas ruang gedung kantor pemerintah yang termasuk klasifikasi sederhana rata-rata sebesar 9,6 m2 per-personil;

2. Standar luas ruang gedung kantor pemerintah yang termasuk klasifikasi tidak sederhana rata-rata sebesar 10 m2 per-personil;

3. Untuk bangunan gedung kantor yang memerlukan ruang- ruang khusus atau ruang pelayanan masyarakat,

kebutuhannya dihitung secara tersendiri (studi kebu- tuhan ruang) diluar luas ruangan untuk seluruh personil yang akan ditampung.

Kebutuhan total luas gedung kantor dihitung berdasarkan jumlah personil yang akan ditampung dikalikan standar luas sesuai dengan klasifikasi bangunannya.

Standar Luas Gedung Negara Permen PUPR No. 22/PRT/M/2018

Standar luas ruang bangunan gedung kantor sebagaimana terdiri atas:

1. ruang utama terdiri atas:

a. ruang menteri atau ketua lembaga atau gubernur atau yang setingkat seluas 247 m2 (dua ratus empat puluh tujuh meter persegi) terdiri atas ruang kerja, ruang tamu, ruang rapat, ruang tunggu, ruang istirahat, ruang sekretaris, ruang staf untuk 8 (delapan) orang, ruang simpan, dan ruang toilet;

b. ruang wakil menteri atau wakil ketua lembaga atau yang setingkat seluas 117 m2 (seratus tujuh belas meter persegi) terdiri atas ruang kerja, ruang tamu, ruang rapat, ruang tunggu, ruang istirahat, ruang sekretaris, ruang staf untuk 5 (lima) orang, ruang simpan, dan ruang toilet;

c. ruang pimpinan tinggi utama atau pimpinan tinggi madya setara eselon IA atau wali kota atau Bupati atau yang setingkat seluas 117 m2 (seratus tujuh belas meter persegi) terdiri atas ruang kerja, ruang tamu, ruang rapat, ruang tunggu, ruang istirahat, ruang sekretaris, ruang staf untuk 5 (lima) orang, ruang simpan, dan ruang toilet;

d. ruang anggota Dewan Perwakilan Rakyat Republik Indonesia atau Dewan Perwakilan Daerah Republik Indonesia seluas 117 m2 (sembilan puluh empat meter persegi) terdiri atas ruang kerja, ruang tamu, ruang rapat, ruang tunggu, ruang istirahat, ruang sekretaris, ruang staf untuk 5 (lima) orang, ruang simpan, dan ruang toilet;

e. ruang pimpinan tinggi madya setara eselon IB atau yang setingkat seluas 83,4 m2 (delapan puluh tiga koma empat meter persegi) terdiri atas ruang kerja, ruang tamu, ruang rapat, ruang tunggu, ruang istirahat, ruang sekretaris, ruang staf untuk 2 (dua) orang, ruang simpan,dan ruang toilet;

f. ruang pimpinan tinggi pratama setara eselon IIA atau Dewan

Perwakilan Rakyat Daerah Provinsi atau Kabupaten atau Kota atau yang setingkat seluas 74,4 m2 (tujuh puluh empat koma empat meter persegi) terdiri atas ruang kerja, ruang tamu, ruang rapat, ruang tunggu, ruang istirahat, ruang sekretaris, ruang staf untuk 2 (dua) orang, ruang simpan, dan ruang toilet;

g. ruang pimpinan tinggi pratama setara eselon IIB atau yang setingkat seluas 62,4 m2 (enam puluh dua koma empat meter persegi) terdiri atas ruang kerja, ruang tamu, ruang rapat, ruang tunggu, ruang istirahat, ruang sekretaris, ruang staf untuk 2 (dua) orang, ruang simpan, dan ruang toilet;

h. ruang administrator setara eselon IIIA atau yang setingkat seluas 24 m2 (dua puluh empat meter persegi) terdiri atas ruang kerja, ruang tamu, ruang sekretaris, dan ruang simpan;

i. ruang administrator setara eselon IIIB atau yang setingkat seluas 21 m2 (dua puluh satu meter persegi) terdiri atas ruang kerja, ruang tamu, dan ruang simpan; dan

j. ruang pengawas setara eselon IV atau yang setingkat seluas 18,8 m2 delapan belas koma delapan meter persegi) terdiri atas ruang kerja, ruang staf untuk 4 (empat) orang, dan ruang simpan.

2. Ruang Penunjang terdiri atas:

a. ruang rapat utama kementerian dengan luas 140 m2 (seratus

empat puluh meter persegi) untuk kapasitas 100 (seratus) orang;

b. ruang rapat utama pimpinan tinggi utama atau pimpinan tinggi madya setara eselon I atau yang setingkat dengan luas 90 m2 (sembilan puluh meter persegi) untuk kapasitas 75 (tujuhpuluh lima) orang;

c. ruang rapat utama pimpinan tinggi pratama setara eselon II atau yang setingkat dengan luas 40 m2 (empat puluh meter persegi) untuk kapasitas 30 (tiga puluh) orang;

d. ruang studio dengan luas 4 m2 (empat meter persegi) per orang untuk pemakai 10% (sepuluh per seratus) dari staf;

e. ruang arsip dengan luas 0,4 m2 (nol koma empat meter persegi) per orang untuk pemakai seluruh staf;

f. WC atau toilet dengan luas 2 m2 (dua meter persegi) per 25 (dua puluh lima) orang untuk pemakai Pejabat administrator, pengawas dan seluruh staf; dan

g. musholla dengan luas 0,8 m2 (nol koma delapan meter persegi) per orang untuk pemakai 20% (dua puluh per seratus) dari jumlah personel

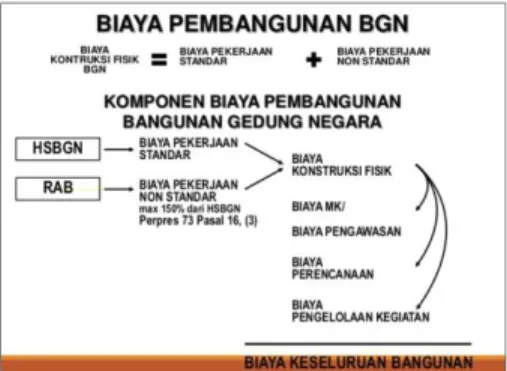

II.3. Komponen Biaya Pembangunan Gedung Negara

Pembiayaan pembangunan bangunan gedung negara berdasarkan Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia meliputi:

1. Komponen biaya pembangunan bangunan gedung negara.

2. Biaya standar dan biaya nonstandar.

3. Standar harga satuan tertinggi.

4. Biaya pekerjaan lain yang menyertai atau melengkapi pembangunan.

5. Biaya pembangunan dalam rangka perawatan.

Komponen biaya pembangunan bangunan gedung negara sebagaimana dimaksud dalam Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia meliputi:

1. Biaya pelaksanaan konstruksi.

2. Biaya perencanaan teknis.

3. Biaya pengawasan teknis.

4. Biaya pengelolaan kegiatan.

Biaya-biaya pengelolaan kegiatan, biaya managemen konstruksi, biaya perencanaan, biaya pengawasan teknis dan biaya fisik dihitung menurut persentase terhadap besarnya biaya pelaksanaan konstruksi sesuai dengan klasifikasi bangunan gedung negara.

Persentase komponen pekerjaan standar untuk bangunan gedung negara untuk permen 45/PRT/M/2007 dan permen 22/PRT/M/2018 sebagai berikut :

1. Pekerjaan pondasi sebesar 5%

(lima persen) s/d 10% (sepuluh persen).

2. Pekerjaan struktur sebesar 25%

(dua puluh lima persen) s/d 35%

(tiga puluh lima persen).

3. Pekerjaan lantai sebesar 5% (lima persen) s/d 10% (sepuluh persen).

4. Pekerjaan dinding sebesar 7%

(tujuh persen) s/d 10% (sepuluh persen).

5. Pekerjaan plafon sebesar 6% (enam persen) s/d 8% (delapan persen).

6. Pekerjaan atap sebesar 8% (delapan persen) s/d 10% (sepuluh persen).

7. Pekerjaan utilitas sebesar 5% (lima persen) sampai dengan 8%

(delapan persen).

8. Pekerjaan perampungan (finishing) sebesar 10% (sepuluh persen) s/d 15% (lima belas persen).

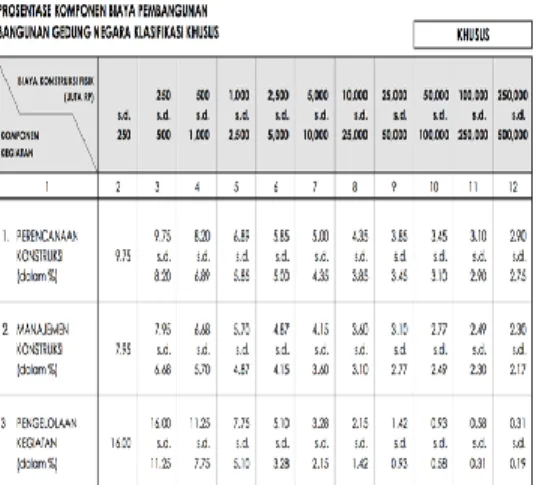

Total biaya pekerjaan non-standar maksimum sesuai Permen PUPR No.45/PRT/M/2007 sebesar 150% dari total biaya pekerjaan standar bangunan gedung negara yang bersangkutan, yang dalam penyusunan anggarannya, perinciannya antara lain dapat berpedoman pada prosentase disajikan pada Tabel II.1 sbb.,

Tabel II.1.

Biaya Pekerjaan Non Standar sesuai Permen PUPR No.45/PRT/M/2007

Catatan :

X = total biaya konstruksi fisik pekerjaan standar.

Biaya Pekerjaan Non Standar berpedoman pada rincian persentase sebagai berikut:

1. alat pengkondisian udara ditetapkan sebesar 7%(tujuh per seratus) sampai dengan 15% (lima belas per seratus) dari keseluruhan

biaya standar;

2. lift, eskalator, dan/atau lantai berjalan (moving walk) ditetapkan sebesar 8% (delapan per seratus) sampai dengan 14% (empat belas per seratus) dari keseluruhan biaya standar;

3. tata suara (sound system) ditetapkan sebesar 2% (dua per seratus) sampai dengan 4% (empat per seratus) dari keseluruhan biaya standar;

4. telepon dan perangkat penyambungan komunikasi telepon (private automatic branch exchange atau PABX) ditetapkan sebesar 1% (satu per seratus) sampai dengan 3% (tiga per seratus) dari keseluruhan biaya standar;

5. instalasi Informasi dan Teknologi ditetapkan sebesar 6% (enam per seratus) sampai dengan 11%

(sebelas per seratus) dari keseluruhan biaya standar;

6. elektrikal (termasuk genset) ditetapkan sebesar 7% (tujuh per seratus) sampai dengan 12% (dua belas per seratus) dari keseluruhan biaya standar;

7. sistem proteksi kebakaran ditetapkan sebesar 7% (tujuh per seratus) sampai dengan 12% (dua belas per seratus) dari keseluruhan biaya standar;

8. penangkal petir khusus ditetapkan sebesar 1% (satu per seratus) sampai dengan 2% (dua per seratus) dari keseluruhan biaya standar;

9. Instalasi Pengolahan Air Limbah ditetapkan sebesar 1% (satu per

seratus) sampai dengan 2% (dua per seratus) dari keseluruhan biaya standar;

10. interior (termasuk furnitur) ditetapkan sebesar 15% (lima belas per seratus) sampai dengan 25%

(dua puluh lima per seratus) dari keseluruhan biaya standar;

11. gas pembakaran ditetapkan sebesar 1% (satu per seratus) sampai dengan 2% (dua per seratus) dari keseluruhan biaya standar;

12. gas medis ditetapkan sebesar 2%

(dua per seratus) sampai dengan 4% (empat per seratus) dari keseluruhan biaya standar;

13. pencegahan bahaya rayap ditetapkan sebesar 1% (satu per seratus) sampai dengan 3% (tiga per seratus) dari keseluruhan biaya standar;

14. fondasi dalam ditetapkan sebesar 7% (tujuh per seratus) sampai dengan 12% (dua belas per seratus) dari keseluruhan biaya standar;

15. fasilitas penyandang difabel atau berkebutuhan khusus ditetapkan sebesar 3% (tiga per seratus) sampai dengan 5% (lima per seratus) dari keseluruhan biaya standar;

16. sarana atau prasarana lingkungan ditetapkan sebesar 3% (tiga per seratus) sampai dengan 8%

(delapan per seratus) dari keseluruhan biaya standar;

17. peningkatan mutu ditetapkan paling banyak 30% (tiga puluh per seratus) dari keseluruhan biaya komponen pekerjaan yang ditingkatkan mutunya;

18. perizinan selain Izin Mendirikan

Bangunan (IMB) ditetapkan paling banyak 1% (satu per seratus) dari keseluruhan biaya standar;

19. penyiapan dan pematangan lahan ditetapkan paling banyak 3,5%

(tiga koma lima per seratus) dari keseluruhan biaya standar;

20. pemenuhan persyaratan Bangunan Gedung Hijau (green building) ditetapkan paling banyak 9,5%

(sembilan koma lima per seratus) dari keseluruhan biaya standar; dan 21. penyambungan utilitas ditetapkan

paling banyak 2% (dua per seratus) dari keseluruhan biaya standar

Tabel II.2.

Prosentase Biaya Pembangunan sesuai Permen PUPR No. 45/PRT/M/2007

Tabel II.3.

Prosentase biaya pembangunan sesuai Permen PUPR No. 22/PRT/M/2018

II.4. Perencanaan Bangunan Negara

II.4.1. Tahap Penyusunan Anggaran

Tahapan pembangunan bangunan gedung negara merupakan hal yang perlu dipahami secara keseluruhan, mengingat tahapan pembangunan bangunan gedung negara yang sebelumnya khusus untuk bangunan gedung yang dibiayai dengan sumber pembiayaan APBN. Sejak terbit dan diundangkannya Peraturan Presiden Nomor 73 Tahun 2011 tentang Pembangunan Bangunan Gedung Negara, semua bangunan gedung yang pembangunannya dibiayai dari sumber pembiayaan baik berasal dari APBN ataupun APBD wajib mengikuti ketentuan sesuai Peraturan Presiden tersebut. Penyusunan program kebutuhan ruang dan bangunan dilaksanakan dengan mengikuti pedoman, standar, dan petunjuk teknis pembangunan bangunan gedung negara yang berlaku (Diklat Kemen PUPR: Tahapan pembangunan bangunan gedung Negara, 2016).

Rencana pendanaan merupakan kegiatan penyusunan rencana yang

diperlukan atau dibutuhkan berdasarkan program kebutuhan yang telah ditetapkan. Rencana pendanaan inilah yang akan diusulkan kepada pemerintah untuk diusulkan menjadi DIPA (Daftar Isian Pelaksanaan Anggaran). Dengan adanya DIPA (Daftar Isian Pelaksanaan Anggaran) kuasa pengguna anggaran dapat melelangkan proses perencanaan.

Secara bagan dapat digambarkan seperti bagan disajikan pada Gambar II.1 sbb.,

Gambar II.1. Bagan Penyusunan Pendanaan sebagai Usulan DIPA II.4.2. Tahap Perencanaan

Secara umum, persyaratan teknis bangunan gedung negara mengikuti ketentuan yang diatur dalam:

1. Undang-undang Nomor 28 Tahun 2002 tentang Bangunan Gedung;

2. Peraturan Pemerintah Nomor 36 Tahun 2005 tentang Peraturan Pelaksanaan UU Nomor 28 Tahun 2002 tentang Bangunan Gedung;

3. Keputusan Menteri Negara Pekerjaan Umum Nomor 10/KPTS/2000 tentang Ketentuan Teknis Pengamanan terhadap Bahaya Kebakaran pada Bangunan Gedung dan Lingkungan;

4. Keputusan Menteri Negara Pekerjaan Umum Nomor

11/KPTS/2000 tentang Ketentuan

Teknis Manajemen

Penanggulangan Kebakaran di Perkotaan;

5. Peraturan Menteri Pekerjaan Umum Nomor 29/PRT/M/2006 tentang Pedoman Persyaratan Teknis Bangunan Gedung;

6. Peraturan Menteri Pekerjaan Umum Nomor 30/PRT/M/2006 tentang Pedoman Teknis Aksesibilitas dan Fasilitas pada

Bangunan Gedung dan

Lingkungan;

7. Peraturan Menteri Pekerjaan Umum Nomor 06/PRT/M/2007 tentang Pedoman Umum Penyusunan RTBL;

8. Peraturan daerah setempat tentang bangunan gedung; serta

9. Standar teknis dan pedoman teknis yang dipersyaratkan.

Persyaratan teknis bangunan gedung negara harus dengan lengkap dan jelas tertuang pada Rencana Kerja dan Syarat-syarat (RKS) dalam dokumen perencanaan. Secara garis besar, persyaratan teknis bangunan gedung negara adalah sebagai berikut:

1. Persyaratan Tata Bangunan dan Lingkungan Persyaratan tata bangunan dan lingkungan bangunan gedung negara meliputi ketentuan-ketentuan yang harus dipenuhi dalam pembangunan bangunan gedung negara dari segi tata bangunan dan lingkungannya.

Hal ini meliputi syarat peruntukan dan intensitas bangunan gedung, arsitektur bangunan gedung, ketinggian maksimum bangunan,

kelengkapan sarana dan prasarana bangunan, keselamatan dan kesehatan kerja (K3), dan persyaratan pengendalian dampak lingkungan sesuai dengan ketentuan yang diatur dalam Rencana Tata Ruang Wilayah (RTRW) dan/atau Rencana Tata Bangunan dan Lingkungan (RTBL) Kabupaten/Kota atau Peraturan Daerah tentang

Bangunan Gedung

Kabupaten/Kota yang

bersangkutan.

2. Persyaratan Bahan Bangunan Bahan bangunan untuk bangunan gedung negara harus memenuhi persyaratan dari Standar Nasional Indonesia (SNI), diupayakan menggunakan bahan bangunan setempat/produksi dalam negeri, termasuk bahan bangunan sebagai bagian dari komponen bangunan sistem fabrikasi.

3. Persyaratan Struktur Bangunan.

Struktur bangunan gedung negara harus memenuhi persyaratan keselamatan (safety) dan kelayanan (serviceability) serta SNI konstruksi bangunan gedung, yang dibuktikan dengan analisis struktur sesuai ketentuan.

4. Persyaratan Utilitas Bangunan.

Utilitas yang berada di dalam dan di luar bangunan gedung negara harus memenuhi persyaratan dari SNI. Persyaratan ini dari sisi kualitas air minum, metode pembuangan air kotor, limbah dan sampah, pembuatan saluran air hujan, sarana pencegahan dan penanggulangan bahaya

kebakaran, instalasi listrik, penerangan dan pencahayaan, penghawaan dan pengkondisian udara, sarana transportasi dalam bangunan gedung, sarana

komunikasi, sistem

penangkal/proteksi petir, instalasi gas, kebisingan dan getaran, sampai dengan aksesibilitas dan fasilitas bagi penyandang cacat dan yang berkebutuhan khusus.

5. Persyaratan Sarana Penyelamatan.

Setiap bangunan gedung negara wajib memiliki kelengkapan sarana penyelamatan dari bencana atau keadaan darurat dengan memenuhi persyaratan standar sarana penyelamatan bangunan sesuai SNI yang dipersyaratkan. Spesifikasi teknis sarana penyelamatan bangunan gedung negara meliputi ketentuan-ketentuan: tangga darurat, pintu darurat, pencahayaan darurat dan tanda penunjuk arah EXIT, koridor/selasar, sistem peringatan bahaya, dan fasilitas penyelamatan.

Sesuai peraturan menteri pekerjaan umum dan perumahan rakyat bahwa seluruh anggaran yang bersumber dari APBD dan APBN perlu pendampingan teknis yang berasal dari unsur kementerian PUPR maka dalam pembuatan Rencana anggaran biaya harus juga mendapat persetujuan dari team teknis kementrian PUPR.

Dipertegas lagi lewat Permen No. 22 Tahun 2018 Tentang Pembangunan gedung Negara bahwa team teknis memberi informasi/rujukan kepada konsultan perencana tentang standar, pedoman teknis yang berlaku untuk

perencanaan. Kerangka di atas bisa digambarkan bagan alur pembuatan RAB dari penyedia jasa perencanaan dan monitoring dari team teknis kementerian PUPR seperti dibawah ini.

II.5. Pelaksanaan Kontraktor Dalam proses penawaran lelang konstruksi, penawaran kontraktor meliputi 3 (tiga) hal yaitu administrasi, teknis dan biaya. Namun bahasan dalam tulisan ini mengutamakan mengenai penawaran biaya, dimana estimasi biaya pada kontraktor berbeda dengan estimasi perencana. Estimasi kontraktor merupakan estimasi detail, yaitu estimasi setelah mengetahui desain dari konsultan perencana (bestek dan gambar bestek), estimasi dibuat lebih terperinci, detail dan teliti karena sudah melakukan penghitungan dari segala kemungkinan (melihat medan, mempertimbangkan metode pelaksanaan, mempunyai stok bahan- bahan tertentu). Estimasi kontraktor

mencakup banyak hal yang meliputi bermacam maksud dan kepentingan bagi berbagai strata manajemen dalam organisasi. Pemilik menggunakannya sebagai alat bantu dalam hal menentukan biaya investasi modal yang harus ditanam. Estimasi biaya adalah perhitungan kebutuhan biaya yang diperlukan untuk menyelesaikan suatu kegiatan atau pekerjaan sesuai dengan persyaratan atau kontrak.

Secara umum estimasi dapat dibagi dalam 4 (empat) jenis , yaitu:

1. Estimasi kasar. Estimasi ini dibutuhkan oleh pemilik untuk memutuskan akanmelaksanakan ide membangun proyek atau tidak.

Biasanya dalam hal ini, pemilik dibantu dengan studi kelayakan.

2. Estimasi pendahuluan oleh konsultan perencana. Estimasi ini dilakukan setelah desain selesai dibuat oleh konsultan perencana.Estimasi ini lebih teliti daripada estimasi yang sebelumnya, sebab sudah ada gambar dan RKS.

3. Estimasi detail oleh kontraktor.

Kontraktor membuat estimasi setelah melihat desain dari konsultan perencana (bestek dan gambar bestek), estimasi ini dibuat lebih terperinci detail dan teliti dengan memperhitungkan segala kemungkinan (melihat medan, mempertimbangkan metode pelaksanaan, mempunyai stok bahan-bahan tertentu).

4. Biaya sesungguhnya setelah proyek selesai. Bagi pemilik sebetulnya fixed price yang tercantum dalam kontrak

adalah yang terakhir, kecuali dalam pelaksanaan terjadi pekerjaan tambah dan kurang.

Bagi kontraktor nilai tersebut adalah penerimaan yang fixed, sedangkan pengeluaran yang sesungguhnya (real cost) yaitu segala yang dikeluarkan untuk menyelesaikan proyek tersebut.

Besarnya real cost tersebut hanya diketahui oleh kontraktor sendiri.

Estimasi biaya kontraktor mencakup analisis perhitungan dari lima unsur utamanya, yaitu:

1. Biaya Material. Analisis meliputi perhitungan seluruh kebutuhan volume dan biaya material yang digunakan untuk setiap komponen bangunan,baik material pokok maupun penunjang.

2. Biaya Tenaga Kerja. Estimasi komponen tenaga kerja merupakan aspek paling sulit dari keseluruhan analisis biaya konstruksi. Banyak sekali faktor berpengaruh yang harus diperhitungkan antara lain kondisi tempat kerja, ketrampilan, lama waktu kerja, produktivitas dan indeks biaya hidup setempat 3. Biaya Peralatan. Estimasi biaya

peralatan termasuk pembelian atau sewa, mobilisasi, memasang, membongkar dan pengoperasian selama konstruksi berlangsung.

Karena menyangkut pembiayaan mahal, maka untuk memilih sesuatu peralatan harus dilihat kebutuhan sebenarnya berdasarkan kemampuannya, kapasitas, cara operasi dan spesifikasi teknis lainnya.

4. Biaya Tidak Langsung. Biaya tidak langsung dibagi dua golongan yaitu biaya umum (overhead) dan biaya proyek. Pengelompokkan sebagai biaya umum meliputi: sewa kantor, gaji personil tetap kantor pusat dan lapangan, telepon dan lainnya.

Sedangkan yang dikelompokkan sebagai biaya proyek pengeluarannya dapat dibebankan pada proyek tetapi tidak dimasukkan pada biaya material, upah kerja atau peralatan.

5. Keuntungan Perusahaan. Nilai keuntungan yang di dapat ole perusahaan dinyatakan sebagai persentase dari seluruh jumlah pembiayaan.

Perbedaan estimasi perencana dengan kontraktor adalah berada pada basic data, perencana data koefisien upah dan bahan berdasarkan lampiran Permen PUPR dan turunannya dan harga mengambil dari daftar harga atau jurnal yang diterbitkan oleh pemerintah daerah setempat. Sedangkan untuk estimasi kontraktor koefisien bahan dan upah berdasarkan metode pelaksanaan yang akan diterapkan di lapangan. Sedangkan untuk harga bahan didapat dari survey lapangan dan hasil evaluasi suplyer. Penawaran kontraktor didalamnya termasuk pengeluaran yang non materiil seperti overhead, PPh dan keuntungan sehingga koefisien yang ada pada penawaran sifatnya tidak riil tetapi sudah di markup.

III. Teknik Pengolahan Data Analisis data menggunakan metode analitis yaitu data yang sudah ada diolah sedemikian rupa sehingga

menghasilkan hasil akhir yang dapat disimpulkan. Penelitian dengan judul

“Kajian Komponen Pekerjaan Bangunan Gedung Negara (Studi Kasus Pembangunan Perpustakaan Universitas Negeri Surakarta)” akan meneliti hasil perencanaan dan hasil pelaksanaan apakah telah sesuai dengan standart permen No.

45/PRT/M/2017 atau terjadi penyimpangan.

Analisis yang kedua dengan menggunakan metode komparatif yaitu metode yang bersifat membandingkan.

Pada penelitian ini variabelnya masih mandiri tetapi untuk sampel yang lebih dari satu atau dalam waktu yang berbeda. Pada tahap analisis dilakukan dengan memproses data kuesioner sehingga diketahui seberapa jauh pengaplikasian Permen PUPR Nomor 45/PRT/M/2017 dikalangan perencana konstruksi dan pelaksana konstruksi bangunan negara.

KUESIONER PENELITIAN

KAJIAN KOMPONEN

BANGUNAN GEDUNG NEGARA A. Identitas Responden

1. Nama email :

...

...

B. Pengetahuan tentang Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia Nomor 45/PRT/M/2017 dan 22/PRT/M/2018

1. Dalam Organisasi pengadaan tahun 2013 - 2015 Bapak/Ibu menempati posisi :……….

2. Dalam Organisasi pengadaan tahun 2019 - 2020 Bapak/Ibu menempati posisi :……….

3. Apa yang Bapak/Ibu tau mengenai permen PUPR no 45/PRT/M/2007 atau permen PUPR no

22/PRT/M/2018 atau

perubahannya ?...

4. Apakah Bapak/Ibu dalam satu tahun menangani lebih dari satu paket pekerjaan Bangunan gedung negara ?

o Ya o Tidak

5. Apakah Bapak/Ibu bekerja berpedoman dengan aturan pemerintah yang mengatur tentang pembangunan Bangunan Negara?

o Ya o Tidak

6. Apakah anda mengetahui peraturan mengenai proporsi komponen pekerjaan bangunan gedung Negara

?

o Ya o Tidak

7. Apakah Bapak/Ibu mengetahui Permen PUPR no 45/PRT/M/2007 atau Permen PUPR no 22/PRT/M/2018 tentang Pembangunan Bangunan Gedung Negara?

o Ya o Tidak

8. Apakah Anda mengetahui perubahan Permen PUPR nomor 45/PRT/M/2007 menjadi Permen PUPR nomor 22/PRT/M/2018 tentang Pembangunan Bangunan Gedung Negara?

o Ya

o Tidak

9. Apakah Bapak/Ibu sudah memahami point-point perubahan dalam Permen PUPR nomor 22/PRT/M/2018 tentang Pembangunan Bangunan Gedung Negara?

o Ya

o Tidak

10. Apakah Bapak/Ibu sudah

menggunakan tentang

Pembangunan Bangunan Gedung Negara dalam perencanaan?

o Ya o Tidak

Dilakukan pula analisis terhadap data RAB perencanaan Perpustakaan UNS Surakarta dengan mengelompokkan sesuai kelompok yang terdapat pada permen. Kemudian dimasukkan kedalam grafik yang sesuai dengan standar permen PUPR.

Tabel III.2. Tabel komponen pekerjaan pada hasil perencanaan

RAB pelaksanaan Pembangunan Perpustakaan UNS Surakarta juga dikelompokkan sesuai kelompok yang terdapat pada permen yang sedang berlaku. Kemudian dibuat grafik dan dimasukkan kedalam grafik yang sesuai dengan standar permen PUPR.

Tabel III.3. Tabel komponen pekerjaan pada hasil penawaran kontraktor

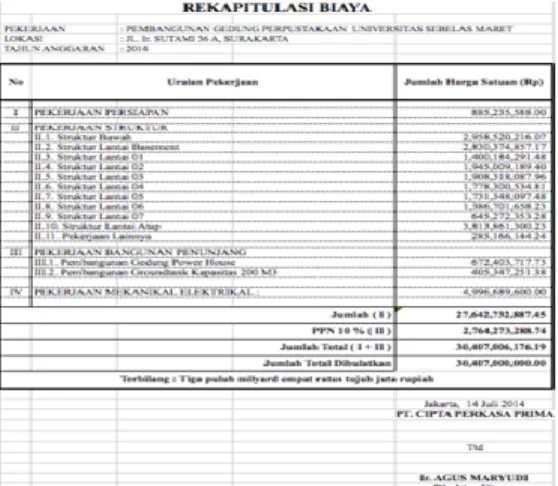

IV. Studi Kasus Pembangunan Perpustakaan UNS Surakarta Gambaran Umum Proyek

Pembangunan perpustakaan UNS Surakarta merupakan proyek yang dibiayai dari anggaran pendapatan belanja negara sehingga merupakan bangunan gedung negara. Dibangun dalam II tahap dimana tahap I mengerjakan pekerjaan pondasi, struktur lantai basement 1 sampai dengan lantai 7 serta pekerjaan atap.

Sedangkan untuk tahap II menyelesaikan pekerjaan finishing dari lantai basement 1 sampai dengan lantai atap, pekerjaan mekanikal dan elektrikal serta bangunan powerhouse.

Pemilihan proyek pembangunan perpustakaan UNS Surakarta karena dibangun tahun 2014 dan 2015 yaitu dimana 3 tahun setelah dibangun

terjadi perubahan peraturan menteri pekerjaan umum dari permen PU no 45/PRT/M/2007 menjadi permen PU no 22/PRT/M/2018 yaitu peraturan menteri yang mengatur tentang pembangunan gedung negara. Permen PU no 45/PRT/M/2007 direvisi

menjadi permen PU no

22/PRT/M/2018 karena Permen PU no 45/PRT/M/2007 belum mengcaver perkembangan teknologi bahan dan perkembangan kota di negara republik Indonesia.

Karena itulah penulis memilih proyek pembangunan perpustakaan UNS Surakarta sebagai sample apakah pada proyek tersebut telah memakai bahan bahan dengan teknologi terbaru sesuai dengan permen 22/PRT/M/2018. Data proyek pembangunan perpustakaan UNS Surakarta adalah sebagai berikut :

Lokasi bangunan

IV. 2 Pembahasan

IV.2.1 Persyaratan Teknis Pembangunan Gedung Negara Setiap pembangunan gedung negara harus memenuhi persyaratan teknis pembangunan bangunan gedung negara . Persyaratan teknis pembangunan bangunan gedung

negara adalah ketentuan mengenai persyaratan tata bangunan dan persyaratan keandalan bangunan gedung yang bertujuan untuk terselenggaranya fungsi bangunan gedung yang selamat, sehat, nyaman, dan memberikan kemudahan bagi penghuni dan/atau pengguna bangunan gedung, serta efisien, serasi, dan selaras dengan lingkungannya. Dalam penelitian ini data bahan diambil dari laporan akhir perencanaan yang telah di sampaikan konsultan perencana yaitu PT Yodya Karya (persero) Cabang Utama semarang kepada Pejabat Komitmen pembangunan perpustakaan UNS Surakarta. Data memuat seluruh bahan bahan utama yang dijadikan spesifikasi teknis sebagai dasar pelelangan pembangunan. Evaluasi dilakukan dengan membandingkan standart perencanaan yang dilakukan PT Yodya Karya (persero) Cabang Utama Semarang dengan spesifikasi teknis bangunan gedung pemerintah yang berlaku pada tahun yang bersamaan yaitu lampiran permen PU no 45/PRT/M/2007. Sesuai permen PU no 45/PRT/M/2007 bahwa perpustakaan UNS Surakarta merupakan gedung pendidikan tinggi dengan lebih dari 2 lantai dan luas lebih dari 500M2 sehingga dikategorikan sebagai bangunan tidak sederhana.

1. Persyaratan tata bangunan dan lingkungan

2. Persyaratan bahan bangunan 3. Persyaratan struktur bangunan 4. Persyaratan utilitas dan prasaran

dan sarana dalam bangunan 5. Persyaratan sarana keselamatan

Metode penyusunan rencana anggaran biaya

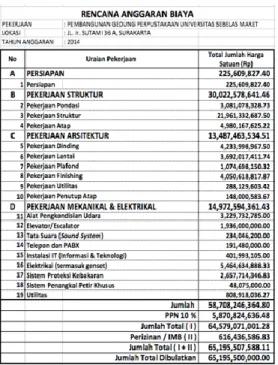

Penyusunan rencana anggaran biaya pada pembangunan perpustakaan UNS Surakarta menggunakan metode WBS (work breakdown struktur) dimana biaya dikelompokkan menjadi 4 kelompok besar pada derajat 1 (satu) yaitu :

1. Pekerjaan persiapan 2. pekerjaan struktur 3. pekerjaan arsitektur

4. pekerjaan Mekanikal & Elektrikal.

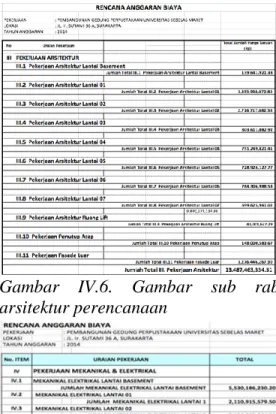

Gambar IV.4. Rab perencanaan

Gambar IV.5. Gambar sub rab struktur perencanaan

Gambar IV.6. Gambar sub rab arsitektur perencanaan

Gambar IV.7. Gambar sub rab mekanikal&elektrikal perencanaan Ada beberapa kaidah yang berbeda dari hasil perencanaan PT Yodya Karya (persero) Cabang Utama semarang untuk pendefinisian pekerjaan terhadap permen PU no 45/PRT/M/2007 sehingga perlu diselaraskan dalam pengelompokan pekerjaan sesuai kaidah dalam permen 45/PRT/M/2007 seperti :

A. Pekerjaan Standar

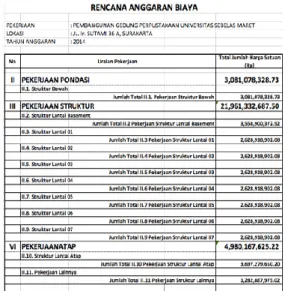

1. Pekerjaan pondasi meliputi seluruh pekerjaan dibawah lantai basement.

Pada pembangunan perpustakaan

ini meliputi pondasi sumuran, pondasi borpile, pile cap dan sloof 2. Pekerjaan struktur meliputi

pekerjaan struktur dari basement sampai balok cincin (ring balok) dibawah struktur atap dan atau dibawah balok atap jika atapnya terbuat dari beton. Pada pembangunan perpustakaan ini meliputi kolom, balok, plat dan struktur tangga.

3. Pekerjaan lantai meliputi pekerjaan yang melapisi lantai dari doop off, lobby, ruang kerja, pelataran, pelapis tangga, plin lantai.Pada pembangunan perpustakaan ini meliputi pasang keramik, homogenius tile, batu alam roof garden dan drop off

4. Pekerjaan dinding meliputi pekerjaan dinding, partisi, pintu dan jendela. Pada pembangunan perpustakaan ini meliputi pekerjaan dinding bata ringan, pekerjaan partisi gypsum, pintu jendela almunium,

5. Pekerjaan Plafond meliputi pekerjaan penutup plafond, list keliling, droup ceiling. Pada pembangunan perpustakaan ini meliputi penutup plafond gypsum.

6. Pekerjaan atap meliputi balok dan lantai atap beton termasuk finishing penyelesaian atap dan atau konstruksi atap termasuk penutup dan asesorice atap. Pada pembangunan perpustakaan ini meliputi Konstruksi baja WF anti karat, penutup atap genteng metal warna berpasir, penutup kaca tempert 12mm dan penutup atap

konstruksi beton berikut pelapis waterproofingnya

7. Utilitas meliputi semua jaringan utilitas yang menyangkut kepentingan masyarakat banyak yang mempunyai sifat pelayanan lokal maupun wilayah di luar bangunan pelengkap dan perlengkapan jalan, antara lain jaringan listrik, jaringan telkom, jaringan air bersih, jaringan distribusi gas dan bahan bakar lainnya, jaringan sanitasi, dan sejenisnya tetapi yang diluar non standart. Pada pembangunan perpustakaan ini meliputi aksesorise toilet seperti, kloset, urinoir, wastafel,floordrain, jetspray, kitchenzink dll. Pemipaan air panas , air dingin, pipa vent, pipa kotor dll.

8. Finishing meliputi pekerjaan penyelesaian bangunan selain pekerjaan diatas atau yang melekat

pada bangunan untuk

memperindah dan melengkapi fungsi bangunan. Pada pembangunan perpustakaan ini meliputi pengecatan dinding, pekerjaan dinding marmer , pekerjaan fasade bangunan, pekerjaan railing tangga.

B. Pekerjaan Non Standart 1. Alat Pengkondisian Udara meliputi

pekerjaan instalasi tata udara/ AC dan Exhause fan.

2. Elevator/Escalator

3. Tata Suara (Sound System) 4. Telepon dan PABX,

5. Instalasi IT (Informasi &

Teknologi) meliputi pekerjaan

instalasi kabel data komputer, instalasi CCTV

6. Elektrikal (termasuk genset) meliputi penyambungan daya PLN, pengadaan genset, instalasi penerangan, instalasi stop kontak , panel.

7. Sistem Proteksi Kebakaran meliputi pekerjaan fire alarm, instalasi hidrand & springkler, pengadaan appar.

8. Sistem Penangkal Petir Khusus 9. Instalasi Pengolahan Air Limbah

(IPAL),

10. Interior (termasuk furniture), 11. Gas Pembakaran Gas Medis 12. Pencegahan Bahaya Rayap

13. Pondasi dalam Fasilitas penyandang cacat & kebutuhan khusus

14. Sarana/Prasarana Lingkungan 15. Pekerjaan basemen meliputi

pekerjaan diatas pondasi sampai dengan dibawah balok lantai dasar/lantai 1. Pada pembangunan perpustakaan ini meliputi struktur lantai basement dinding basement dan penyelesaiaan arsitektur basement dan M&E basement.

16. Peningkatan Mutu adalah pekerjaan peningkatan penampilan arsitektur dan peningkatan struktur terhadap aspek keselamatan bangunan. Dalam pembangunan perpustakaan ini meliputi pekerjaan fasade, pemasangan granit dinding lift, perubahan lantai keramik menjadi homogenius tile, bata merah berubah menjadi bata ringan, rangka usuk dan reng dari kayu menjadi baja ringan, atap

genteng keramik berubah menjadi kaca tempered.

Metode konversi dari WBS perencanaan menjadi WBS permen PU no 45/PRT/M/2007.

Untuk pekerjaan persiapan tetap tidak dikonversi kedalam item pekerjaan karena persiapan adalah pekerjaan yang mendukung seluruh kegiatan jadi tetap mejadi satu item pekerjaan . Pekerjaan struktur yang terdiri dari 11 pekerjaan dikonvesi menjadi 3 pekerjaan sesuai WBS permen yaitu menjadi :

1. Struktur bawah menjadi pekerjaan pondasi.

2. Struktur lantai basement s/d struktur lantai 7 menjadi pekerjaan struktur.

3. Struktur atap dan pekerjaan lainnya menjadi pekerjaan atap.

Gambar IV.8. Gambar rab struktur perencanaan konversi

Pekerjaan arsitektur yang terdiri dari 11 pekerjaan dikonvesi menjadi 8 pekerjaan sesuai WBS permen yaitu menjadi :

Sedang untuk pekerjaan Mekanikal dan Elektrikal yang terdiri dari 12 pekerjaan dikonvesi menjadi 9 pekerjaan sesuai WBS permen yaitu menjadi

Secara keseluruhan dari hasil perencanaan pembangunan perpustakaan masing masing sub bagian dikonversi sesuai WBS permen menjadi sebagai berikut :

Gambar IV.11. Gambar konversi rekap rab perencanaan

Dari WBS sub bagian kemudian di gabungkan sub bagian yang sama menjadi item pekerjaan sesuai standart WBS permen no 45/PRT/M/2007 :

Gambar IV.12. Gambar konversi rab perencanaan

Setelah WBS sama baru bisa dibuatkan prosentase pekerjaan untuk dibandingkan kemudian dievaluasi tingkat kesesuaian atau penyimpangan dengan standart yang berada dalam daftar permen pu no 45/PRT/M/2007

Gambar IV.13. Gambar hasil prosentase perencanaan

Analisa komparatif dilakukan dengan cara memasukkan komponen prosentase item pekerjaan kedalam posisi tabel.

Tabel IV.1 Tabel komposisi pekerjaan standart hasil perencanaan

Komposisi pekerjaan standart tidak ada perubahan antara permen no 45/PRT/M/2007 dan permen no

22/PRT/M/2018. Dan hasil perbandingan diatas dari 8 item pekerjaan utama pada pekerjaan standart terdapat 3 item pekerjaan komposisi proporsi berada dibawah standart permen yang berlaku yaitu : 1. Pekerjaan Plafond dengan

prosentase 2.41% sementara standart permen PU adalah 6 s/d 8 persen.

2. Pekerjaan Utilitas dengan prosentase 2.46% sementara standart permen PU adalah 5 s/d 8 persen.

3. Pekerjaan Finishing dengan prosentase 9.09% sementara standart permen PU adalah 10 s/d 15 persen.

Pekerjaan plafond dan utilitas prosentasi terpaut jauh yaitu +/- hanya 50% dari yang standart yang berlaku sedang pekerjaan finishing meskipun dibawah hanya 10% perbedaannnya.

Pada pekerjaan standart terdapat 3 item pekerjaan komposisi proporsi berada dalam koridor standart permen yang berlaku yaitu :

1. Pekerjaan pondasi dengan prosentase 6.92% sementara standart permen PU adalah 5 s/d 10 persen.

2. Pekerjaan lantai dengan prosentase 8.29% sementara standart permen PU adalah 5 s/d 10 persen.

3. Pekerjaan dinding dengan prosentase 9.51% sementara standart permen PU adalah 7 s/d 10 persen.

Dan ada 2 (dua) pekerjaan yang diatas standart yang berlaku yaitu :

1. Pekerjaan struktur dengan prosentase 49.3% sementara

standart permen PU adalah 25 s/d 35 persen.

2. Pekerjaan atap dengan prosentase 11.51% sementara standart permen PU adalah 8 s/d 10 persen.

Pada pekerjaan struktur perbedaannya cukup siknifikan yaitu 14,3% dari maximal 35% jadi lebih dari 40%

selisihnya

Tabel IV.2 Tabel komposisi pekerjaan non standart hasil perencanaan

Komposisi pada pekerjaan non standart terdapat 10 pekerjaan yang komposisinya berubah dalam perubahan permen dari no

45/PRT/M/2007 ke no

22/PRT/M/2018 yaitu : Pengkondisian udara, Elevator, Tata suara, Telepon dan PABX, Instalasi IT, Elektrikal,

Sistem penangkal petir, Instalasi pengolahan air limbah, Fasilitas penyandang cacat dan Peningkatan mutu. Dan terdapat 7 pekerjaan yang tetap yaitu : Sistem proteksi kebakaran, Interior, Gas pembakaran, gas medis, pencegahan anti rayap, pondasi dalam dan sarana prasarana lingkungan. Dan terdapat 5 item pekerjaan baru yang belum diatur dalam permen no 45/PRT/M/2007 yaitu : Komposisi basement, IMB (ijin mendirikan bangunan), penyiapan dan pematangan lahan, greend building dan penyambungan utilitas. Dari analisa komparatif hasil perencanaan didapat data 11 pekerjaan dibawah standart permen no 45/PRT/M/2007 anatara lain sebagai berikut :

1. Pekerjaan plafond didapat hasil 2,41%

2. Pekerjaan utilitas didapat hasil 2,46%

3. Pekerjaan finishing didapat hasil 9,09%

4. Pekerjaan alat pengkondisian udara didapat hasil 7,25% .

5. Pekerjaan elevator didapat hasil 4.35% .

6. Pekerjaan tata suara didapat hasil 0.53% .

7. Pekerjaan Telepon dan PABX didapat hasil 0.43%.

8. Pekerjaan Instalasi IT didapat hasil 0.9%

9. Pekerjaan proteksi kebakaran didapat hasil 5.97%

10. Pekerjaan penangkal petir didapat hasil 0.11%.

11. Pekerjaan peningkatan mutu didapat hasil 7.45%

Terdapat 1 (satu) pekerjaan yang sesuai dengan standart permen no 45/PRT/M/2007 yaitu Pekerjaan Elektrikal dengan hasil 12.27%.

Dan terdapat 2 (dua) item pekerjaan yang belum diatur dalam permen no 45/PRT/M/2007 yaitu komposisi pekerjaan basement dan pengurusan IMB (ijin mendirikan bangunan).

Komposisi hasil perencanaan perpustakaan UNS Surakarta ini lebih mendekati pada proporsi komposisi permen 22/PRT/M/2018 meskipun ada juga yang timpangnya terlalu jauh seperti pekerjaan elevator yang didapat hasil 4.35% dari 7% yang distandartkan dan pekerjaan Instalasi IT yang didapat hasil 0.9% dari minimal 6% dari standart.

Metode konversi dari WBS pelaksanaan menjadi WBS permen PU no 45/PRT/M/2007.

Untuk konversi rencana anggaran biaya kontraktor dilakukan 2 tahap, karena pelaksanaan dilaksanakan 2 tahun anggaran yaitu tahun 2014 dan 2015. Untuk tahap I tahun 2014 dibagi menjadi 4 kelompok besar yaitu : 1. Persiapan

2. Pekerjan Struktur,

3. Bangunan penunjang dan

4. Pekerjaan Mekanikal & Elektrikal

Gambar IV.14. Gambar rab pelaksanaan tahap I

Pada pekerjaan struktur poin II.11 pada pekerjaan lain lain terdapat pekerjaan dinding dan pekerjaan Utiltas sehingga jika dikonversikan kedalam WBS sesuai permen PU sebagai berikut :

sementara untuk pekerjaan mekanikal elektrikal sub bagian dibawahnya dibagi menjadi 5 sub bagian yaitu : 1. Pekerjaan Listrik, Pekerjaan 2. Penyalur petir,

3. Pekerjaan instalasi air bersih, 4. Pekerjaan pembuangan air hujan

dan

5. Pekerjaan instalasi Hidran

Gambar IV.16. Gambar sub rab M&E tahap I

Jadi pelaksanaan tahun anggaran 2014 jika dikonversikan ke permen menjadi sebagai berikut :

Pekerjaan tahap II lebih dominan pada pekerjaan Arsitektur dan Mekaikal Elektrikal. Rekapitulasi pekerjaan tahun anggaran 2015 adalah sebagai berikut :

Untuk struktur terbagi menjadi 4 sub struktur pada derajat 2 yaitu :

1. Pekerjaan pondasi 2. Pekerjaan Struktur 3. Pekerjaan atap

4. Pekerjaan Sarana dan prasarana

Untuk pekerjaan struktur sudah bisa masuk kedalam konversi standart permen karena item pekerjaan sudah ada pada daftar WBS permen.

Pekerjaan arsitektur dibagi lagi menjadi 11 kelompok pada derajat 2 (dua) yaitu 1. Pekerjaan Arsitektur lantai basement 2. Pekerjaan Arsitektur lantai 1

3. Pekerjaan Arsitektur lantai 2 4. Pekerjaan Arsitektur lantai 3 5. Pekerjaan Arsitektur lantai 4 6. Pekerjaan Arsitektur lantai 5 7. Pekerjaan Arsitektur lantai 6 8. Pekerjaan Arsitektur lantai 7 9. Pekerjaan Arsitektur Ruang lift 10. Pekerjaan Penutup atap 11. Pekerjaan Fasade luar

12. Pekerjaan renovasi bangunan lama

Pekerjaan Mekanikal & Elektrikal dibagi menjadi 12 sub item pada derajat 2 yaitu

1. Mekanikal & Elektrikal lantai basement

2. Mekanikal & Elektrikal lantai 1 3. Mekanikal & Elektrikal lantai 2 4. Mekanikal & Elektrikal lantai 3 5. Mekanikal & Elektrikal lantai 4 6. Mekanikal & Elektrikal lantai 5 7. Mekanikal & Elektrikal lantai 6 8. Mekanikal & Elektrikal lantai 7 9. Mekanikal & Elektrikal lantai atap 10. Pressurrized Fan

11. Elevator

12. Test sistem M&E

Pekerjaan arsitektur yang terdiri dari 12 pekerjaan dikonvesi menjadi 5 pekerjaan sesuai WBS permen yaitu menjadi :

Secara keseluruhan pekerjaan tahap II dikonversi sesuai WBS permen adalah sebagai berikut

Setelah WBS sama baru bisa dibuatkan prosentase pekerjaan untuk dibandingkan kemudian dievaluasi tingkat kesesuaian atau penyimpangan dengan standart yang berada dalam daftar permen pu no 45/PRT/M/2007

Analisa komparatif dilakukan dengan cara memasukkan komponen prosentase item pekerjaan kedalam posisi tabel.:

Komposisi pekerjaan standart tidak ada perubahan antara permen no 45/PRT/M/2007 dan permen no 22/PRT/M/2018. Dan hasil

perbandingan diatas dari 8 item pekerjaan utama pada pekerjaan standart terdapat 2 item pekerjaan komposisi proporsi berada dibawah standart permen yang berlaku yaitu :

1. Pekerjaan Plafond dengan prosentase 2.17% sementara standart permen PU adalah 6 s/d 8 persen.

2. Pekerjaan Utilitas dengan prosentase 3.62% sementara standart permen PU adalah 5 s/d 8 persen.

Pekerjaan plafond dan utilitas prosentasi terpaut jauh yaitu +/- hanya 50% dari yang standart yang berlaku sedang pekerjaan finishing meskipun dibawah hanya 10% perbedaannnya.

Pada pekerjaan standart terdapat 4 item pekerjaan komposisi proporsi berada dalam koridor standart permen yang berlaku yaitu :

1. Pekerjaan pondasi dengan prosentase 8.42% sementara standart permen PU adalah 5 s/d 10 persen.

2. Pekerjaan lantai dengan prosentase 6.80% sementara standart permen PU adalah 5 s/d 10 persen.

3. Pekerjaan dinding dengan prosentase 9.17% sementara standart permen PU adalah 7 s/d 10 persen.

4. Pekerjaan finishing dengan prosentase 15.00% sementara standart permen PU adalah 10 s/d 15 persen.

Dan ada 2 (dua) pekerjaan yang diatas standart yang berlaku yaitu :

1. Pekerjaan struktur dengan prosentase 40.00% sementara

standart permen PU adalah 25 s/d 35 persen.

2. Pekerjaan atap dengan prosentase 10.67% sementara standart permen PU adalah 8 s/d 10 persen.

Dari analisa komparatif hasil pelaksanaan didapat data 8 pekerjaan dibawah standart permen no

45/PRT/M/2007 dan no

22/PRT/M/2018 anatara lain sebagai berikut :

1. Pekerjaan alat pengkondisian udara didapat hasil 5.22% .

2. Pekerjaan elevator didapat hasil 6.03% .

3. Pekerjaan tata suara didapat hasil 0.43% .

4. Pekerjaan Telepon dan PABX didapat hasil 0.35%.

5. Pekerjaan Instalasi IT didapat hasil 0.74%

6. Pekerjaan penangkal petir didapat hasil 0.16%.

7. Pekerjaan peningkatan mutu didapat hasil 7.45%

Terdapat 2 (dua) pekerjaan yang sesuai dengan standart permen no

45/PRT/M/2007 dan no

22/PRT/M/2018 yaitu

1. Pekerjaan Sistem proteksi kebakaran dengan hasil 8,65%

2. Sarana prasarana lingkungan dengan hasil 3.20%.

Dan terdapat 2 (dua) item pekerjaan yang belum diatur dalam permen no 45/PRT/M/2007 yaitu komposisi pekerjaan basement dan pengurusan IMB (ijin mendirikan bangunan).

Komposisi hasil pelaksanaan perpustakaan UNS Surakarta ini lebih mendekati pada proporsi komposisi permen 22/PRT/M/2018 meskipun ada juga yang timpangnya terlalu jauh seperti pekerjaan Instalasi IT yang didapat hasil 0.74% dari minimal 6%

dari standart.

V. KESIMPULAN DAN SARAN V.1. Kesimpulan

1. Dari hasil penelitian mengenai komposisi pekerjaan pembangunan

perpustakaan UNS Surakarta ini dapat penulis simpulkan sebagai berikut : Persyaratan teknis bangunan.

a. Dalam persyaratan tata bangunan dan lingkungan tidak menghitung tentang intensitas bangunan sebagai kawasan yang berada dalam komplek kampus.

b. Persyaratan bahan bangunan telah memakai bahan bahan yang belum distandartkan dalam permen PU no 45/PRT/M/2007. Antara lain : bata ringan, homogenius tile, atap kaca tempred, alumunium composite panel, batu granite dinding dan kasau sertareng dari baja ringan. Dan tidak ada pengajuan usulan biaya ke dinas teknis terkait, hanya berdasarkan analisa berdasarkan harga pasar.

c. Persyaratan utilitas telah terencana dengan baik, baik utilitas pencegahan bahaya kebakaran, transportasi, dan fasilitas lingkungan.

d. Komponen pekerjaan pada perencanaan perpustakaan banyak terjadi penyimpangan baik terlalu rendah maupun lebih tinggi dari standart yang disyaratkan.

2. Besaran penyimpangan komponen pekerjaan adalah :

a. Proporsi komponen pekerjan sesuai adalah 4 item = 23.5 b. Proporsi komponen pekerjan

tidak sesuai adalah 17 item = 76.5%

3. Hasil komponen pekerjaan perencanaan perpustakaan dibandingkan proporsi yang tertera pada permen no 45/PRT/M/2007 adalah :

a. Sesuai proporsi 4 pekerjaan.

b. Tidak sesuai proporsi 13 pekerjaan jika dibandingkan proporsi yang tertera pada permen no 22/PRT/M/2018 1) Sesuai proporsi 8

pekerjaan. Tidak sesuai proporsi 11 pekerjaan 2) Sehingga bisa disimpulkan

bahwa proporsi komponen pekerjaan pada pembangunan

perpustakaan UNS Surakarta lebih dekat dengan proporsi yang tertera pada permen no 22/PRT/M/2018

4. Adalah tepat permen 45/PRT/M/2007 dilakukan revisi

menjadi permen no

22/PRT/M/2018 untuk

memasukkan produk produk hasil dari perkembangan teknologi yang menghasilkan produk yang lebih efisien dan lebih bermutu .

V.2. Saran – saran

1. Hasil penelitian menunjukkan proporsi komponen pekerjaan yang menyimpang terlalu besar perlu evaluasi, evaluasi bisa mengenai komponennya atau jenis bangunan gedungnya lebih diperinci agar dikelompokkan gedung yang sejenis.

2. Bagi penyedia jasa konstruksi agar lebih tertib administrasi, karena

pada penelitian pembangunan perpustakaan terdapat material yang diluar standart tetapi tidak ada persetujuan atau ijin dari dinas teknis terkait,

3. Bagi penyedia jasa konstruksi pada penghitungan akhir agar memperhatikan koridor yang tertera sesuai permen yang berlaku.

DAFTAR PUSTAKA

Alisyahbana, Iskandar. (2000) : Teknologi dan Perkembangan.

Jakarta : Yayasan Idayu

Arruan, A., Sompie, B. F., Sibi, M., dan Pratasis, P. (2014) : Analisis Koefisien Harga Satuan Tenaga Kerja di Lapangan dengan Membandingkan Analisis SNI dan Analisis BOW pada Pembesian dan Bekisting Kolom. Jurnal Sipil Statik, 2(2), 81–93.

Astana, I. N. Y. (2017) : Estimasi Biaya Konstruksi Gedung dengan Cost Significant Model. Jurnal Riset Rekayasa Sipil, 1(1), 7.

https://doi.org/10.20961/jrrs.v1i1.

14706

Astari, Mutiara. (2014) : Studi Perbandingan Analisis Biaya Pekerjaan Struktur Beton Metode AHSP dan Penawaran Kontraktor.

Skripsi Sarjana Teknik, Institut Pertanian Bogor, Bogor. skripsi https://repository.ipb.ac.id/handle /123456789/74401

Devin, R., dan Gondokusumo, O.

(2017) : Analisis Biaya

Preliminaries Proyek Bangunan Gedung Bertingkat (Studi Pada Perusahaan Kontraktor X). Jurnal Muara Sains Teknologi Kedokteran Dan Ilmu Kesehatan 1

(1), 261–271.

https://doi.org/10.24912/jmstkik.v 1i1.438.

Tinjauan Modul Tehkik Penyusunan HPS/OE

http://luk.staff.ugm.ac.id/phk/adm /2004/PenyusunanHPS.pdf

Halim, C., Maximilian, Proboyo, B., dan Santoso, I. (2015) : Proporsi Komponen Biaya Harga Bahan, Upah dan Alat pada Proyek Konstruksi Bangunan Tinggi.

Jurnal Dimensi Pratama Teknik Sipil, August .

Handayani, F.S., Sugiyarto., dan Panuwun, R.T. (2015) : Komponen Biaya yang Mempengaruhi Estimasi Biaya Peningkatan Jalan Provinsi Fajar.

Jp. Teknik Sipil. https://www.e- jurnal.com/2016/08/komponen- biaya-yang-mempengaruhi.html

Mulyadi, L., Iskandar, T., dan Haryoto, D. (2013) : Faktor–Faktor yang Mempengaruhi Kegagalan Tujuan Pembangunan Gedung Bertingkat (Studi Kasus: Pembangunan Rumah Susun Kaligawe Di Semarang). Jurnal Info Manajemen Proyek, 4(1), 1–13.

Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 22

Tahun 2018 tentang Pedoman Pembangunan Gedung Negara

Sutirto, S. (2018) : Faktor Penyebab Terjadinya Inflasi Kerugian Pelaksanaan Pekerjaan Fisik Jasa Konstruksi. JUTEKS - Jurnal Teknik Sipil, 2(2), 169.

https://doi.org/10.32511/juteks.v2 i2.171