BAB II

LANDASAN TEORI

2.1. Manajemen Kearsipan

2.1.1. Pengertian Manajemen Kearsipan

Manajemen kearsipan adalah seni pengendalian dokumen berupa pengendalian penggunaannya, pemeliharaan, perlindungan serta penyimpanan arsip. Pengendalian arsip dengan perencanaan pembuatan, pemeliharaan sesuai dengan kepentingan arsip, pemberian jasa pelayanan bagi yang membutuhkan arsip, selanjutnya pemilihan arsip yang perlu dimusnahkan ataupun dilestarikan.

Menurut Barthos dalam Sugiarto (2005:5) Manajemen Kearsipan yang dalam Bahasa Indonesia disebut sebagai “dokumen”, pada pokoknya dapat diberikan pengertian sebagai “Setiap catatan tertulis baik dalam bentuk gambar ataupun bagan yang memuat keterangan-keterangan mengenai sesuai subyek (pokok persoalan) ataupun peristiwa-peristiwa yang dibuat orang untuk membantu daya ingat orang (itu) pula”.

Menurut Tasyhar (2013:19) menyimpulkan bahwa “Manajemen dibutuhkan oleh organisasi untuk mengelola arsip menjadi informasi yang tepat melalui kegiatan pengorganisasian pekerjaan”.

Ataupun dengan kata lain semua pekerjaan atau kegiatan yang berhubungan dengan pengurusan arsip disebut dengan Manajemen Kearsipan. Dengan lengkap dapat dikatakan bahwa Manajemen Kearsipan adalah pekerjaan pengurusan arsip yang meliputi pencatatan, pengendalian, dan pendistribusian, penyimpanan, pemeliharaan, pengawasan, pemindahan dan pemusnahan.

2.1.2. Ruang Lingkup Manajemen Kearsipan

Manajemen kearsipan merupakan salah satu bagian dari manajemen perkantoran yang menitik beratkan pada pengurusan dokumen sedemikian rupa sehingga dokumen-dokumen yang dikelola oleh para petugas kearsipan memang benar-benar akan membantu serta mendukung aktivitas manajemen secara keseluruhan.

2.2. Kearsipan

2.2.1. Pengertian Kearsipan

Dalam pelaksanaan tatausaha pada semua kantor banyak sekali dipergunakan kertas dan peralatan tulis yang beraneka ragam. Oleh karena itu, tatausaha sering juga disebut pekerjaan tulis-menulis. Dengan dilakukannya pekerjaan tulis-menulis dalam setiap kantor terciptalah warkat atau dalam bahasa Inggris dinamakan records. Warkat adalah setiap catatan tertulis atau bergambar yang memuat keterangan mengenai sesuatu hal atau peristiwa yang dibuat orang untuk membantu ingatannya. Misalnya bon penjualan, kuitansi, faktur, daftar gaji, gambar bagan organisasi, tabel harga, kartu penduduk, ijazah, surat izin, dan surat-surat organisasi pada umumnya.

Menurut Kamus Umum Bahasa Indonesia dalam Sugiarto (2005:4) bahwa:

Arsip adalah simpanan surat-surat penting. Menurut pengertian tersebut, tidak semua surat dikatakan arsip. Surat dapat dikatakan arsip apabila memenuhi persyaratan berikut:

1. Surat tersebut harus masih mempunyai kepentingan (bagi lembaga, organisasi, instansi, perseorangan) baik untuk masa kini maupun masa yang akan datang.

2. Surat tersebut masih mempunyai nilai kepentingan harus disimpan dengan mempergunakan suatu sistem tertentu sehingga dengan mudah dan cepat ditemukan apabila sewaktu-waktu diperlukan kembali.

Menurut Schellenberg dalam The Liang Gie (2009:119) bahwa:

Arsip dapat dirumuskan sebagai warkat-warkat dari sesuatu badan pemerintah atau swasta yang diputuskan sebagai berharga untuk diawetkan secara tetap guna keperluan mencari keterangan dan penelitian dan disimpan atau telah dipilih untuk disimpan pada suatu badan kearsipan.

Menurut Sugiarto dan Wahyono (2005:8) bahwa:

Arsip mempunyai peranan sebagai alat pengawasan yang sangat diperlukan dalam setiap organisasi dalam rangka perencanaan, penganalisaan, pengembangan, perumusan kebijaksanaan, pengambilan keputusan pembuatan laporan, pertanggung jawaban, penilaian dan pengendalian setepat-tepatnya.

Menurut Haryadi (2009:52) bahwa “Arsip elektronis adalah kumpulan data yang disimpan dalam bentuk scan-an yang dipindahkan secara elektronik atau dilakukan dengan digital copy menggunakan resolusi tinggi, kemudian disimpan ke dalam hard drive atau optical disk.”

Mengingat peranan arsip yang begitu penting bagi kehidupan berorganisasi, maka keberadaan arsip perlu mendapatkan perhatian khusus. Sehingga keberadaan arsip di kantor benar-benar menunjukan peran yang sesuai dan dapat mendukung penyelesaian pekerjaan yang dilakukan semua personil dalam organisasi.

Perhatian yang perlu diberikan kepada arsip yang dimiliki organisasi berupa sistem pengelolaan yang benar dan efektif, sehingga dengan sistem pengelolaan yang efektif sistem tersebut akan dapat membantu mendukung efisiensi kerja dalam hal penyediaan informasi. Dengan demikian, dalam aktivitas organisasi diperlukan suatu sistem penanganan arsip atau manajemen arsip yag khusus mengelola arsip, mengingat

pentingnya keberadaan arsip tersebut sehingga arsip dapat terpelihara dan mudah ditemukan bila dipelukan.

2.2.2. Fungsi Arsip

Menurut Sugiarto dan Wahyono (2005:9), Adapun fungsi-fungsi arsip yaitu:

1. Arsip sebagai sumber ingatan atau memori. Arsip yang disimpan merupakan bank data yang dapat dijadikan rujukan pencarian informasi apabila diperlukan. Dengan demikian kita bisa mengingat atau menemukan kembali informasi-informasi yang terekam dalam arsip tersebut.

2. Sebagai bahan pengambilan keputusan. Pihak manajemen dalam kegiatannya tentunya memerlukan berbagai data atau informasi yang akan digunakan sebgai bahan pertimbangan dalam pengambilan keputusan. Data dan informasi tersebut dapat ditemukan dalam arsip yang disimpan dalam berbagai media, baik media elektronik ataupun non elektronik.

3. Sebagai bukti atau legalitas. Arsip yang dimiliki organisasi memiliki fungsi sebagai pendukung legalitas atau bukti-bukti apabila diperlukan.

4. Sebagai rujukan historis. Arsip yang merekam informasi masa lalu dan menyediakan informasi untuk masa yang akan datang. Sehingga arsip dapat digunakan sebagai alat untuk mengetahui perkembangan sejarah atau dinamika kegiatan organisasi.

2.2.3. Jenis-Jenis Arsip

Menurut Sugiarto dan Wahyono (2005:10). Bentuk arsip bisa beragam, tidak hanya berupa lembaran kertas dan tulisan seperti yang kerap dianggap oleh kebanyakan orang. Namun, dalam sebagian besar kantor, arsip memang terutama berupa surat atau dokumen berbentuk lembaran kertas bertulisan. Kita dapat membedakan beberapa jenis arsip:

1. Arsip Menurut Subyek atau Isinya

Menurut subyek atau isinya, arsip dapat dibedakan menjadi beberapa macam, yaitu:

a. Arsip Kepegawaian, contoh: data riwayat hidup pegawai, surat lamaran, surat pengangkatan pegawai, rekaman presensi.

b. Arsip Keuangan, contoh: laporan keuangan, bukti pembayaran, daftar gaji, bukti pembelian, surat perintah membayar.

c. Arsip Pemasaran, contoh: surat penawaran, surat pesanan, surat perjanjian penjualan, daftar pelanggan, daftar harga.

d. Arsip Pendidikan, contoh: kurikulum, satuan pelajaran, daftar hadir siswa, rapor, transkip mahasiswa.

2. Arsip Menurut Bentuk dan Wujud Fisik

Penggolongan ini lebih didasarkan pada tampilan fisik media yang digunakan dalam merekam informasi. Menurut bentuk dan wujud fisiknya arsip dapat dibedakan menjadi:

a. Surat, contoh: naskah perjanjian/kontrak, akte pendirian perusahaan, surat keputusan, notulen rapat, berita acara, laporan, tabel.

b. Pita rekaman

c. Mikrofilm d. Disket

e. Compact Disk (CD)

3. Arsip Menurut Nilai atau Kegunaannya

Penggolongan arsip lebih didasarkan pada nilai dan kegunaannya. Dalam penggolongan ini ada bermacam-macam arsip, yaitu:

a. Arsip Bernilai Informasi, contoh: pengumuman, pemberitahuan, undangan.

b. Arsip Bernilai Administrasi, contoh: ketentuan-ketentuan organisasi, surat keputusan, prosedur kerja, uraian tugas pegawai.

c. Arsip Bernilai Hukum, contoh: akte pendirian perusahaan, akte kelahiran, akte perkawinan, surat perjanjian, surat kuasa, keputusan peradilan.

d. Arsip Bernilai Sejarah, contoh: laporan tahunan, notulen rapat, gambar/foto peristiwa.

e. Arsip Bernilai Ilmiah, contoh: hasil penelitian.

f. Arsip Bernilai Keuangan, contoh: kuitansi, bon penjualan, laporan keuangan.

g. Arsip Bernilai Pendidikan, contoh: karya ilmiah para ahli, kurikulum, satuan pelajaran, program pengajaran.

4. Arsip Menurut Sifat Kepentingannya

Penggolongan ini lebih didasarkan pada sifat dan kepentingannya atau urgensinya, dalam penggolongan ini ada beberapa macam arsip yaitu:

a. Arsip Tidak Berguna, contoh: surat undangan, memo.

b. Arsip Berguna, contoh: presensi pegawai, surat permohonan cuti, surat pesanan barang,.

c. Arsip Penting, contoh: surat keputusan, daftar riwayat hidup pegawai, laporan keuangan, buku kas, daftar gaji,.

d. Arsip Vital, contoh: akte pendirian perusahaan, buku induk pegawai, sertifikat tanah/bangunan, ijasah.

5. Arsip Menurut Fungsinya

Penggolongan ini lebih didasarkan pada fungsi arsip dalam mendukung kegiatan organisasi. Dalam penggolongan ini ada dua jenis arsip yaitu:

a. Arsip Dinamis: arsip yang masih dipergunakan secara langsung dalam kegiatan perkantoran sehari-hari. Arsip dinamis terdiri dari arsip aktif dan in-aktif, arsip aktif adalah arsip yang masih sering digunakan untuk kegiatan administrasi.

Sedangkan arsip in-aktif adalah arsip yang sudah jarang digunakan untuk kegiatan administrasi.

b. Arsip Statis: arsip yang sudah tidak dipergunakan secara langsung dalam kegiatan perkantoran sehari-hari.

6. Arsip Menurut Tempat/Tingkat Pengelolaannya

Penggolongan ini didasarkan pada tempat atau tingkat pengelolaannya, dan sekaligus siapa yang bertanggungjawab. Dalam penggolongan ini arsip dapat dibedakan menjadi:

a. Arsip Pusat: arsip yang disimpan secara sentralisasi atau berada dipusat organisasi.

b. Arsip Unit: arsip yang berada di unit-unit dalam organisasi.

7. Arsip Menurut Keasiliannya

Penggolongan ini didasarkan pada tingkat keasilannya suatu arsip atau dokumen.

Dalam penggolongan ini arsip dapat dibedakan:

a. Arsip Asli: dokumen yang langsung terkena hentakan mesin ketik, cetakan printer, dengan tandatangan dan legalisasi yang asli, yang merupakan dokumen utama.

b. Arsip Tembusan: dokumen kedua, ketiga dan seterusnya, yang dalam proses pembuatannya bersama dengan dokumen asli, tetapi ditujukan pada pihak lain selain penerima dokumen asli.

c. Arsip Salinan: dokumen yang proses pembuatannya tidak bersama dengan dokumen asli, tetapi memiliki kesesuaian dengan dokumen asli.

d. Arsip Petikan: dokumen yang berisi bagian dari suatu dokumen asli.

8. Arsip Menurut Kekuatan Hukum

Penggolongan ini didasarkan pada legalitas yang dilihat dari sisi hukum. Dari segi hukum arsip dibedakan menjadi dua macam, yaitu:

a. Arsip Otentik: arsip yang di atasnya terdapat tanda tangan asli dengan tinta (bukan fotocopy atau film) sebagai tanda keabsahan dari isi arsip bersangkutan.

Arsip otentik dapat dipergunakan sebagai bukti hukum yang sah.

b. Arsip Tidak Otentik: arsip yang diatasnya tidak terdapat tanda tangan asli dengan tinta. Arsip ini berupa fotokopi, film, mikrofilm, hasil print komputer.

2.2.4. Pengorganisasian Arsip

Menurut Maryati (2008:115), Dalam pengorganisasian arsip dalam kantor dibedakan menjadi beberapa yaitu:

1. Sentralisasi, kegiatan pengarsipan setiap unit di dalam perusahaan dilakukan secara terpusat di satu bagian. Semua dokumen kantor yang sudah diproses akan disimpan di dalam satu bagian khusus yang biasanya disebut sentral arsip.

2. Desentralisasi, kegiatan pengarsipan dilakukan di masing-masing bagian. Untuk perusahaan yang relatif besar kegiatan kearsipan menjadi sangat rumit karena banyaknya dokumen dari berbagai bagian yang harus ditangani. Untuk itu pengorganisasian yang sering dilakukan perusahaan besar adalah desentralisasi, yaitu pengelolaan arsip dilakukan pada setiap unit kerja. Setiap bagian mengelola arsipnya masing-masing.

2.2.5. Alat Penyimpanan Arsip

Menurut Haryadi (2009:46), peralatan penyimpanan arsip dapat digolongkan menjadi:

1. Peralatan Penyimpanan Manual

Peralatan penyimpnana manual memerlukan ruangan penyimpanan yang luas karena dokumen yang disimpan umumnya merupakan dokumen berbentuk kertas.

Berikut ini adalah contoh alat penyipanan arsip secara manual.

a. Spindle File

Merupakan alat penyimpanan arsip yang bisa dikatakan paling kuno karena dokumen kertas langsung ditancapkan ke alat yang berbentuk paku tersebut.

b. Vertical Filing Cabinet

Dengan alat ini, dokumen disimpan mendatar dan disusun menurut abjad, lalu ditegakkan.

c. Rotary Filing System

Bentuknya bermacam-macam, ada yang berbentuk trolley yang bisa digerakan atau dipindah-pindahkan dan ada yang berbentuk lingkaran, serta berbagai bentuk lainnya.

d. Rotary Cabinet

Merupakan sarana penyimpanan arsip yang sangat efisien, sehingga dapat menghemat waktu dan 60% luas ruangan, tanpa risiko kesalahan.

2. Peralatan Penyimpanan Mekanis

Peralatan penyimpanan mekanis adalah penyimpanan file atau data dengan sistem penyimpanan arsip menggunakan kantong-kantong yang tersusun acak berupa sistem kode lima angka atau enam digit yang mampu menampung hingga 100.000 berkas. Dengan alat pencari indeks, semua berkas, data, atau informasi yang diinginkan dengan mudah dan cepat dapat ditemukan.

3. Peralatan Penyimpanan Otomatis

Penyimpanan arsip secara otomatis dilakukan dengan menyimpan file secara komputerisasi, menggunakan media penyimpanan data berupa disket, flashdisk, atau CD room.

2.2.6. Prosedur Pencatatan dan Pendistribusian

Menurut Sugiarto dan Wahyono (2005:27). Setiap kantor akan mengikuti suatu prosedur tertentu untuk mengawasi lalu lintas surat masuk dan surat keluar, prosedur ini disebut prosedur pencatatan dan pendistribusian surat. Ada 2 (dua) prosedur yang umum dipergunakan:

1. Prosedur Buku Agenda

Halaman-halaman buku ini berisi kolom-kolom keterangan (data) dari surat yang dicatat. Buku agenda juga dipakai sebagai alat bantu untuk mencari surat yang disimpan di file. Walaupun didalam buku agenda tidak tercantum nomor file, buku ini memang sering dipergunakan untuk referensi pertama mencari surat, terutama petunjuk tanggal surat diterima ataupun nomor surat dan lain-lain.

Ada 3 jenis format buku agenda (contoh tabel dibawah) yang dapat digunakan, yaitu:

a. Buku Agenda Tunggal: buku agenda yang memuat daftar surat masuk sekaligus surat keluar dalam suatu format.

b. Buku Agenda Berpasangan: buku agenda yang lembar kanan untuk surat masuk dan sebelah kiri untuk surat keluar.

c. Buku Agenda Kembar: dengan menyediakan 2 buku, satu buku untuk surat masuk dan satu buku untuk surat keluar.

Tabel II.1

FORMAT BUKU AGENDA TUNGGAL

Nomor Tanggal

NO Tgl MK Surat Dari Kepada Isi Ringkas Ket.

sumber: Sugiarto dan Wahyono (2005:28) Tabel II.2

FORMAT BUKU AGENDA BERPASANGAN/KEMBAR SURAT MASUK

Nomor Tanggal Dari Isi Ringkas Ket.

Tgl

NO Surat

sumber: Sugiarto dan Wahyono (2005:28) Tabel II.3

FORMAT BUKU AGENDA BERPASANGAN/KEMBAR SURAT KELUAR

Nomor Tanggal

NO Surat

Ket.

Isi Ringkas Kepada

Tgl

sumber: Sugiarto dan Wahyono (2005:29)

Apabila kita menggunakan buku agenda sebagai alat pencatatan, maka kita memerlukan Lembar Disposisi sebagai alat pengedalian dalam distribusi penyelesaian suatu dokumen. Lembar disposisi akan beredar bersama dengan dokumen tersebut.

FORMAT LEMBAR DISPOSISI

LEMBAR DISPOSISI

Indeks: Rahasia:

Penting:

Biasa :

Sesudah digunakan harap segera kembali Kepada:

Tanggal:

Kode: Tanggal Penyelesaian:

Tanggal/Nomor:

Asal : Isi Ringkas :

Instruksi/Informasi: Diteruskan Kpd:

1.

2.

3.

sumber: Sugiarto dan Wahyono (2005:30)

Gambar II.1 Format Lembar Disposisi

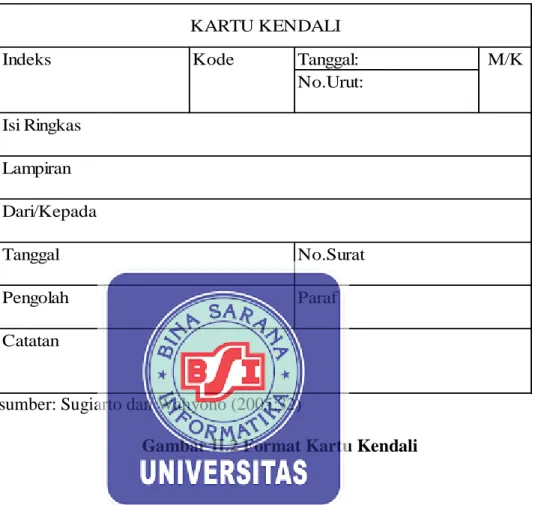

2. Prosedur Kartu Kendali

Pada prosedur pencatatan dan pendistribusian surat dengan mempergunakan Kartu Kendali, surat masuk dan surat keluar digolongkan ke dalam surat penting, surat biasa, dan surat rahasia. Surat penting dicatat dan dikendalikan dengan kartu kendali, surat biasa dengan lembar pengantar surat biasa, dan surat rahasia dengan lembar pengantar surat rahasia.

Kartu kendali adalah selembar kertas berukuran 10cm x 15cm yang berisikan data- data suatu surat seperti indeks, isi ringkas, lampiran, dari, kepada, tanggal surat, nomor surat, pengolah, paraf, tanggal terima, nomor urut, kode, dan catatan.

Penggunaan kartu kendali pada pencatatan dan pengendalian surat sesungguhnya adalah sebagai penganti buku agenda dan buku ekspedisi. Prosedur kartu kendali adalah prosedur pencatatan dan pengendalian surat sehingga surat dapat dikontrol sejak masuk sampai keluar.

Setiap ada dokumen yang masuk kita isi 3 lembar kartu kendali yang sama. Adapun fungsi ketiga lembar tersebut adalah:

a. Lembar 1: disimpan bersama kartu-kartu kendali yang lain secara berurutan sehingga berfungsi sebagai buku agenda.

b. Lembar 2: disimpan dalam lemari arsip sehingga berfungsi sebagai pengganti arsip.

c. Lembar 3: disimpan selama surat diproses oleh unit lain, setelah surat selesai diproses, maka lembar ke-3 itu bersama suratnya kemudian disimpan pada lemari arsip.

FORMAT KARTU KENDALI

KARTU KENDALI

M/K No.Urut:

Tanggal:

Kode Indeks

Lampiran Isi Ringkas

Catatan

Paraf Pengolah

No.Surat Tanggal

Dari/Kepada

sumber: Sugiarto dan Wahyono (2005:32)

Gambar II.2 Format Kartu Kendali

2.2.7. Sistem Penyimpanan

Menurut Sugiarto dan Wahyono (2005:51) mengemukakan bahwa “Sistem penyimpanan adalah sistem yang dipergunakan pada penyimpanan dokumen agar kemudahan kerja penyimpanan dapat diciptakan dan penemuan dokumen yang sudah disimpan dapat dilakukan dengan cepat bilamana dokumen tersebut sewaktu-waktu dibutuhkan”.

Sistem penyimpanan pada prinsipnya adalah menyimpan berdasarkan kata tangkap (caption) dari dokumen yang disimpan baik berupa hurup maupun angka yang

disusun menurut urutan tertentu. Pada dasarnya ada 2 (dua) jenis urutan, yaitu urutan abjad dan urutan angka.

Pada umumnya sistem penyimpanan yang dapat dipakai sebagai sistem penyimpanan yang standar adalah:

1. Sistem Abjad

Sistem abjad adalah sistem penyimpanan dokumen yang berdasarkan susunan abjad dari kata tangkap (nama) dokumen bersangkutan. Melalui sistem abjad ini, dokumen disimpan berdasarkan urutan abjad, kata demi kata, huruf demi huruf.

Nama dapat terdiri dari dua jenis, yaitu nama orang dan nama perusahaan.

2. Sistem Geografis

Sistem geografis adalah sistem penyimpanan dokumen yang berdasarkan kepada pengelompokan menurut nama tempat. Sistem ini sering disebut juga sistem lokasi atau sistem nama tempat.

3. Sistem Subjek

Sistem subjek adalah sistem penyimpanan dkumen yang berdasrkan kepada isi dari dokumen bersangkutan. Isi dokumen sering juga disebut perihal, pokok masalah, permasalahan, masalah, pokok surat, atau subjek.

4. Sistem Nomor

Sistem penyimpanan dokumen yang berdasarkan kode nomor sebagai pengganti dari nama orang atau nama perusahaan disebut sistem nomor (numerik filing system). Pada sistem nomor terdapat 3(tiga) unsur yaitu, file utama, indeks dan buku nomor (buku registrasi/buku induk/buku besar).

Yang dimaksud dengan indeks disini adalah suatu alat bantu unutk mengetahui nomor file yang diberikan kepada sesuatu koresponden atau nama bila mana nomor bersangkutan tidak diketahui. Sedangkan buku nomor adalah buku yang berisi nomor-nomor yang sudah dipergunakan sebagai nomor koresponden (nama) dalam file sistem nama.

Sistem penyimpanan nomor tepat digunakan untuk:

a. Penyimpanan berkas atau dokumen yang kata panggilnya menggunakan nomor, misalnya perusahaan asuransi menyimpan polis suransi sesuai urutan nomor- nomor polis, bank menyimpan data nasabah berdasarkan nomor rekening.

b. Penyimpanan surat-surat keputusan dalam suatu organisasi, hal itu dikarenakan surat keputusan lebih mudah dikenal dengan nomor surat keputusan.

c. Pada lembaga pendidikan, yang menyimpan dokumen siswanya berdasarkan nomor induk siswa.

d. Penyimpanan faktur transaksi, yang diurutkan berdasarkan nomor faktur.

5. Sistem Kronologi

Sistem penyimpanan kronologi merupakan sistem penyimpanan yang didasarkan pada urutan waktu. Waktu disini dapat dijabarkan sebagai tanggal, bulan, tahun.

Dalam sistem ini semua dokumen diurutkan pada urutan tanggal, bulan dan tahun dokumen itu disimpan.

6. Sistem Warna

Penggunaan warna sebagai dasar penyimpanan dokumen sebenarnya hanya penggunaan simbol atau tanda untuk mempermudah pengelompokan dan pencarian dokumen. Penggunaan warna sebagai dasar penyimpanan dokumen jarang

dilakukan, tetapi ada juga yang menggunakan tanda warna sebagai dasar penyimpanan dokumen karena warna telah digunakan sebagai sesuatu identitas atua ciri khas tertentu. Sehingga dengan penggunaan warna dianggap lebih menguntungkan.

Selain itu penggunaan warna juga dapat dikombinasikan dengan sistem penyimpanan yang lain, misalnya penggunaan warna untuk guide-guide dalam folder, atau penggunaan warna dalam perlengkapan arsip yang dapat membantu kegiatan kearsipan. Dengan demikian penggunaan warna bukan sesuatu yang utama melainkan hanya membantu dalam penataan dokumen.

2.2.8. Pemusnahan Arsip

Masalah sistem pengarsipan secara manual yang utama adalah terbatasnya tempat atau ruangan untuk arsip, sementara dokumen atau arsip setiap hari bertambah terus. Oleh karena itu perlu dilkukan pemindahan ke depo arsip aatau pemusnahan untuk arsip yang sudah tidak diperlukan lagi aatau yang sering disebut dokumen inaktif.

Menurut Maryati (2008:129), metode pemusnahan arsip ada beberapa antara lain:

1. Perajangan, dokumen yang akan dimusnahkan dirajang atau dicacah dengan menggunakan mesin perajang kertas.

2. Pembakaran, cara pembakaran memang paling mudah tanpa biaya, tetapi cara ini jarang dilakukan karena kurang bersahabat dengan lingkungan karena asapnya akan

menjadi polusi udara. Selain itu jika ada kertas yang melesat dari api dan belum hangus maka dokumen rahasia masih bisa terbaca.

3. Pemusnahan Kimiawi, menggunakan bahan kimiawi untuk melenyapkan tulisan dan melunakan kertas.

4. Pembuburan, dokumen yang akan dimusnahkan dimasukkan suatu tempat dan diisi air lalu dihancurkan sampai seperti bubur.

Sebelum dilakukan pemusnahan harus dilakukan pengumuman terlebih dahulu, dalam bentuk berita acara pemusnahan, yang dilakukan biasanya 3 bulan sebelum pemusnahan dilakukan. Dalam berita acara disebutkan kapan pemusnahan akan dilakukan, dokumen apa saja yang akan dimusnahkan.