EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA BERDASARKAN PSAK 45

(Studi Kasus di Gereja HKBP Kotabaru Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

MIRANDA MEIYULIANA GULTOM 172114153

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA 2021

i

HALAMAN JUDUL

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA BERDASARKAN PSAK 45

(Studi Kasus di Gereja HKBP Kotabaru Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

MIRANDA MEIYULIANA GULTOM 172114153

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA 2021

ii

iii

iv

MOTTO DAN PERSEMBAHAN

HALAMAN PERSEMBAHAN MOTTO

“Do the best and pray. God will take care of the rest”

“Apapun yang kamu perbuat, perbuatlah dengan segenap hatimu seperti untuk Tuhan dan bukan untuk manusia”

-Kolose 2:23-

PERSEMBAHAN:

Skripsi ini saya persembahkan untuk:

Tuhan Yesus Kristus Orang tua tercinta, Sinton Gultom dan Rumia Rita Pasaribu Kakak saya, Erwin Parsaoran Gultom dan Christine Silalahi Rizky Immanuel Manurung Sahabat dan teman-teman yang telah turut mendukung

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI HALAMAN PERNYATAAN KEASLIAN KARYA TULIS

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA BERDASARKAN PSAK 45

(Studi Kasus di Gereja HKBP Kota Baru Yogyakarta)

Dan dimajukan untuk diuji pada tanggal 14 Juni 2021 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa di dalam skripsi ini tidak terdapat atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, meniru baik dalam bentuk rangkaian kalimat maupun voyalt yang menunjukkan gagasan, pendapat, atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri atau tidak terdapat sebagian atau keseluruhan tulisan yang saya salin, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan kepada penulis aslinya.

Apabila saya melakukan hal tersebut, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah berdasarkan pemikiran saya sendiri maka gelar ijazah yang telah diberikan oleh Universitas batal saya terima

Yogyakarta, 30 Juni `2021

Yang membuat pernyataan,

Miranda Meiyuliana Gultom

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Miranda Meiyuliana Gultom

Nomor Mahasiswa : 172114153

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA BERDASARKAN PSAK 45

(Studi Kasus di Gereja HKBP Kotabaru Yogyakarta)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Atas kemajuan teknologi informasi, saya tidak berkeberatan jika nama, tanda tangan, gambar atau image yang ada di dalam karya ilmiah saya terindeks oleh mesin pencari (search engine), misalnya google.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal : 6 September 2021 Yang menyatakan

( Miranda Meiyuliana Gultom )

vii HALAMAN KATA PENGANTAR

KATA PENGANTAR

Puji Syukur dan terimakasih penulis sampaikan ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan berkat, rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Evaluasi Penyajian Laporan Keuangan Organisasi Nirlaba Berdasarkan PSAK 45” (Studi Kasus di Gereja HKBP Kotabaru Yogyakarta). Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih kepada:

1. Tuhan Yesus Kristus, yang selalu memberkati dan memberikan rahmat-Nya dalam menyelesaikan skripsi ini.

2. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku rektor Universitas Sanata Dharma yang telah memberikan kesempatan kepada penulis untuk belajar serta mengembangkan kepribadian diri lewat program pembelajaran universitas.

3. Dr. Firma Sulistiyowati, M.Si., Ak., QIA, CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma serta sebagai Dosen Pembimbing Akademik penulis yang telah membimbing penulis selama masa perkuliahan.

viii

4. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A, selaku dosen pembimbing skripsi yang telah bersedia membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

5. Gereja HKBP Kotabaru Yogyakarta yang telah memberikan izin kepada penulis untuk melakukan penelitian serta telah memberikan kontribusi dan dukungan bagi penulis untuk kelancaran penulisan skripsi ini.

6. Kedua orang tua saya, yang telah memberikan kasih sayang dan perhatian serta dukungan semangat kepada saya dalam menyusun skripsi ini.

7. Kakak saya, Erwin Parsaoran Gultom dan Christine Silalahi yang selalu memberikan dukungan dan semangat kepada saya.

8. Kekasih Saya Rizky Immanuel Manurung, yang selalu memberi semangat dan dukungan kepada saya dalam proses penyelesaian skripsi ini.

9. Sahabat penulis, Putri Eirene Harefa dan Aprianti Vitasari Simbolon yang selalu memberikan semangat serta nasihat selama penyelesaian skripsi.

10. Teman-teman kelas Akuntansi D, Suster Rita, Alice Rambu Bita, Sisilia Eva yang senantiasa memberikan semangat kepada saya.

11. Teman-teman kelas MPAT yang senantiasa memberikan semangat, saran serta kritik yang sangat bermanfaat bagi saya.

12. Teman-teman seangkatan prodi Akuntansi angkatan 2017 yang telah memberikan dukungan dan semangat bagi saya.

13. Seluruh pihak yang sangat berjasa dalam proses penulisan skripsi yang tidak dapat saya sebutkan satu persatu.

ix

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, oleh karena itu penulis menerima jika ada saran dan kritik yang membangun untuk menyempurnakan skripsi ini.

Yogyakarta, 30 Juni 2021

Miranda Meiyuliana Gultom

x

HALAMAN DAFTAR ISI

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ...x

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...3

C. Tujuan penelitian ...3

D. Manfaat Penelitian ...4

E. Sistematika Penulisan ...4

BAB II TINJAUAN PUSTAKA ...6

A. Organisasi Nirlaba ...6

B. Gereja Sebagai Organisasi Nirlaba ...10

C. Penyajian Laporan Keuangan Organisasi Nirlaba ...14

BAB III METODE PENELITIAN ...33

A. Jenis Penelitian ...34

B. Tempat dan Waktu Penelitian ...34

C. Subjek dan Objek Penelitian ...34

D. Data Penelitian ...35

xi

E. Teknik Pengumpulan Data ...35

F. Teknik Analisis Data ...36

BAB IV GAMBARAN UMUM ORGANISASI ...39

A. Sejarah berdirinya Gereja HKBP Kotabaru Yogyakarta ...39

B. Alamat Lokasi ...42

C. Visi dan Misi gereja HKBP Kotabaru Yogyakarta ...42

D. Struktur Organisasi Gereja HKBP Kotabaru Yogyakarta ....43

E. Bagan Struktur Organisasi Majelis Gereja ...48

F. Laporan Keuangan Gereja ...49

BAB V ANALISIS DATA DAN PEMBAHASAN ...50

A. Deskripsi data ...50

B. Evaluasi Data ...57

C. Pembahasan ...57

BAB VI PENUTUP ...65

A. Kesimpulan ...65

B. Keterbatasan Penelitian ...65

C. Saran ...66

DAFTAR PUSTAKA ...67

LAMPIRAN ...68

xii HALAMAN DAFTAR TABEL

DAFTAR TABEL

Table II. 1 Laporan Posisi Keuangan Entitas Nirlaba ...19 Table II. 2 Laporan Aktivitas Entitas Nirlaba ...24 Table II. 3 Laporan Arus Kas Entitas Nirlaba...28

xiii HALAMAN DAFTAR LAMPIRAN

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pedoman Wawancara ... 69 Lampiran 2 Laporan Aktivitas Gereja HKBP Kotabaru Yogyakarta Tahun 2019 ... 70 Lampiran 3 Laporan Arus Kas Gereja HKBP Kotabaru Yogyakarta Tahun 2019 ... 99

xiv ABSTRAK

EVALUASI PENYAJIAN LAPORAN KEUANGAN ORGANISASI NIRLABA BERDASARKAN PSAK 45

(Studi Kasus di Gereja HKBP Kotabaru Yogyakarta) Miranda Meiyuliana Gultom

NIM : 172114153 Universitas Sanata Dharma

Yogyakarta 2021

Sebagai sebuah organisasi nirlaba, gereja HKBP Kotabaru Yogyakarta diharapkan untuk mempertanggungjawabkan dana yang diberikan oleh jemaat.

Bentuk pertanggungjawaban yang dibuat oleh gereja adalah laporan keuangan berdasarkan PSAK 45. Tujuan penelitian ini untuk mengetahui Apakah laporan keuangan Gereja HKBP Kotabaru Yogyakarta tahun 2019 sudah sesuai dengan ketentuan PSAK 45

Jenis penelitian yang dilakukan adalah studi kasus dengan motode penelitian deskriptif analitis. Subjek penelitian ini adalah bendahara gereja, sedangkan objek yang diteliti adalah laporan keuangan Gereja HKBP Kotabaru Yogyakarta tahun 2019. Langkah-langkah yang dilakukan untuk evaluasi data yaitu mendeskripsikan laporan keuangan gereja tahun 2019, mengevaluasi penyajian laporan keuangan gereja berdasarkan PSAK 45, melakukan evaluasi terhadap temuan dengan mendasarkan pada PSAK 45 dan mengambil kesimpulan.

Berdasarkan hasil penelitian yang dilakukan pada laporan keuangan gereja HKBP Kotabaru Yogyakarta tahun 2019, dapat diambil kesimpulan bahwa gereja HKBP Kotabaru Yogyakarta tidak membuat laporan keuangan berdasarkan PSAK 45 karena gereja tidak membuat laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan.

xv ABSTRACT

EVALUATION OF PRESENTATION OF FINANCIAL STATEMENTS OF NON-PROFIT ORGANIZATIONS BASED ON PSAK 45

(Case Study at the HKBP Kotabaru Church in Yogyakarta) Miranda Meiyuliana Gultom

NIM : 172114153 Universitas Sanata Dharma

Yogyakarta 2021

As a non-profit organization, the HKBP Kotabaru Yogyakarta church is expected to be responsible for the funds provided by the congregation. The form of accountability made by the church is a financial report based on PSAK 45. The purpose of this study is to find out whether the financial statements of the HKBP Kotabaru Yogyakarta Church in 2019 are in accordance with the provisions of PSAK 45.

This type of research is a case study with a descriptive analytical research method. The subject of this research is the church treasurer, while the object under study is the financial statements of the HKBP Kotabaru Yogyakarta Church in 2019. The steps taken for data evaluation are to describe the 2019 church financial statements, evaluate the presentation of church financial statements based on PSAK 45, evaluate the findings based on PSAK 45 and draw conclusions.

Based on the result of research conducted on the financial statements of the HKBP Kotabaru Yogyakarta church in 2019, it can be concluded that the HKBP Kotabaru Yogyakarta church did not make financial report based on PSAK 45 because the church did not make statements of financial position, activity reports, cash flow statements, and note to financial statements.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Organisasi nirlaba atau organisasi non profit adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal di dalam menarik perhatian publik untuk suatu tujuan yang tidak komersil, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (Fredrik, 2016:3). Karakteristik organisasi nirlaba berbeda dengan entitas bisnis, organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan pembayaran kembali atau tidak mengharapkan imbalan apapun dari organisasi tersebut (IAI, 2011: 45.1). Organisasi nirlaba meliputi, sekolah negeri, derma publik, rumah sakit dan klinik publik, organisasi politis, bantuan masyarakat dalam hal perundang-undangan, organisasi jasa sukarelawan, serikat buruh, asosiasi profesional, institut riset, museum, dan beberapa para petugas pemerintah (Wikipedia, 2015).

Organisasi nirlaba non pemerintah adalah entitas nirlaba yang tidak memiliki unsur pemerintahan.

Gereja merupakan sebuah organisasi keagamaan yang dikategorikan sebagai organisasi nirlaba. Relasi antara gereja dengan harta benda dan uang sudah terjadi sejak awal berdirinya gereja tersebut. Gereja harus menyusun laporan keuangan sebagai bentuk pertanggungjawaban dengan memberikan informasi yang relevan dan sesuai untuk kebutuhan para penyumbang, pengurus gereja dan warga jemaat yang berkepentingan. Saat ini pelaporan keuangan gereja menjadi

penting karena bertambah banyaknya kegiatan operasional gereja yang perlu dilakukan baik kegiatan untuk operasional di dalam gereja maupun kegiatan di luar gereja oleh pendeta, majelis, komisi, maupun jemaat gereja.

Laporan keuangan menyediakan informasi mengenai aktiva, kewajiban, aktiva bersih, dan informasi mengenai hubungan di antara unsur-unsur tersebut.

Laporan ini harus menyajikan secara terpisah aktiva bersih baik yang terikat maupun yang tidak terikat penggunaannya. Pertanggungjawaban organisasi nirlaba mengenai kemampuannya mengelola sumber daya organisasi yang diterima dari para penyumbang disajikan melalui laporan aktivitas dan laporan arus kas.

Penyajian laporan keuangan nirlaba diatur dalam Pernyataan Standar Akuntansi Keuangan No. 45 (PSAK 45) tentang pelaporan keuangan entitas nirlaba yang disahkan oleh Dewan Standar Akuntansi Keuangan. Alasan Ikatan Akuntansi Indonesia mengeluarkan PSAK 45 adalah untuk mengatur pelaporan keuangan entitas nirlaba agar laporan keuangan dapat lebih mudah dipahami, memiliki relevansi, dan memiliki daya banding yang tinggi (PSAK; 2011).

Gereja merupakan entitas nirlaba sehingga dalam menyusun laporan keuangan semestinya berpedoman pada Pernyataan Standar Akuntansi Keuangan No. 45 (PSAK 45) sebagai pedoman dalam penyajian laporan keuangan gereja agar laporan keuangan yang disajikan dapat lebih mudah dipahami, memiliki daya banding yang tinggi, dan memiliki relevansi.

Gereja Huria Kristen Batak Protestan (HKBP) Kotabaru Yogyakarta berfokus kepada aktivitas pelayanan gereja dan pelayanan warga jemaat. Sebagai sebuah organisasi nirlaba gereja HKBP Kotabaru Yogyakarta diharapkan untuk dapat mengelola keuangan gereja dan mempertanggungjawabkan setiap dana yang diberikan oleh jemaat gereja dan penyumbang. Bentuk pertanggungjawaban yang dibuat oleh gereja adalah laporan keuangan yang harus menyajikan secara terpisah aset bersih, baik yang terikat maupun yang penggunaannya tidak terikat.

Pertanggungjawaban pengelola atas hasil pengelolaan keuangan gereja akan disajikan melalui laporan aktivitas dan laporan arus kas.

Berdasarkan uraian yang telah dijelaskan diatas dan mengingat pentingnya penyusunan laporan keuangan didalam entitas nirlaba bagi pihak yang membutuhkan maka penulis ingin melakukan penelitian mengenai “Evaluasi Penyajian Laporan Keuangan Organisasi Nirlaba Berdasarkan PSAK 45.”

B. Rumusan Masalah

Apakah penyajian laporan keuangan Gereja HKBP Kotabaru Yogyakarta tahun 2019 sudah sesuai dengan ketentuan PSAK 45?

C. Tujuan penelitian

Penelitian ini bertujuan untuk mengetahui laporan keuangan Gereja HKBP Kotabaru Yogyakarta tahun 2019, apakah sudah sesuai dengan ketentuan Pernyataan Standar Akuntansi Keuangan (PSAK 45)

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi pihak-pihak yang berkaitan dengan penulisan skripsi ini, yaitu:

1. Bagi Gereja HKBP Kotabaru Yogyakarta

Penelitian ini diharapkan dapat menjadi masukan bagi pihak-pihak yang terlibat dalam penyusunan laporan keuangan Gereja HKBP Kotabaru Yogyakarta agar dapat menyajikan laporan keuangan berdasarkan ketentuan menurut PSAK 45.

2. Bagi Penulis

Penelitian ini diharapkan dapat memenuhi salah satu persyaratan guna menyelesaikan perkuliahan serta menambah wawasan dan pengetahuan penulis mengenai praktik penyusunan laporan keuangan organisasi sektor publik khususnya Gereja HKBP Kotabaru Yogyakarta.

3. Bagi Universitas

Penelitian ini diharapkan dapat menjadi bahan referensi skripsi Universitas Sanata Dharma yang dapat diakses oleh seluruh mahasiswa maupun dosen atau karyawan Universitas Sanata Dharma dan menjadi acuan untuk penelitian selanjutnya.

E. Sistematika Penulisan 1. Bab I Pendahuluan

Bab ini menjelaskan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

2. Bab II Tinjauan Pustaka

Bab ini menjelaskan mengenai kajian-kajian teori yang menjadi acuan dalam penulisan skripsi ini.

3. Bab III Metode Penelitian

Bab ini menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, sebjek penelitian, objek penelitian, teknik pengumpulan data, dan teknik analisis data.

4. Bab IV Gambaran Umum Organisasi

Bab ini menjelaskan mengenai gambaran umum organisasi seperti sejarah singkat organisasi, visi dan misi organisasi, kegiatan atau program organisasi, dan struktur organisasi.

5. Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan mengenai analisis data yang diperoleh dari observasi yang telah dilakukan dan menjawab pertanyaan dari rumusan masalah.

6. Bab VI Penutup

Bab ini membahas mengenai kesimpulan dan hasil penelitian, yaitu analisis dan pembahasan, saran, dan keterbatasan penelitian.

6 BAB II

TINJAUAN PUSTAKA

A. Organisasi Nirlaba

1. Pengertian Organisasi Nirlaba dan Karakteristiknya

Organisasi nirlaba merupakan organisasi yang memperoleh sumber daya dari sumbangan anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut. (Ikatan Akuntan Indonesia, 2009:1).

Dengan tujuannya yang tidak komersial atau tidak menarik perhatian terhadap sesuatu yang bersifat mencari keuntungan. Berdasarkan pengertian diatas dapat disimpulkan bahwa organisasi nirlaba merupakan organisasi yang dalam kegiatan operasionalnya tidak memiliki tujuan untuk memperoleh keuntungan dan mendapatkan sumber daya yang berasal dari sumbangan para anggotanya maupun sumbangan lainnya

Karakteristik organisasi nirlaba berbeda dengan organisasi bisnis. Perbedaaan yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Menurut PSAK No.

45 (2009:45.2), Karakteristik organisasi nirlaba adalah sebagai berikut:

a. sumber daya organisasi berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan jasa tanpa bertujuan memupuk laba, dan jika suatu organisasi menghasilkan laba, maka jumlah tidak pernah dibagikan kepada para pendiri atau pemilik organisasi tersebut.

c. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proposi pembagian sumber daya organisasi pada saat likuidasi atau pembubaran organisasi. Dalam praktik organisasi nirlaba sering tampil dalam berbagai bentuk sehingga seringkali sulit dibedakan dengan organisasi bisnis pada umumnya. Pada beberapa organisasi nirlaba, meskipun tidak ada kepemilikan, organisasi tersebut mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada publik.

Akibatnya, pengukuran jumlah dan kepastian aliran pemasukan kas menjadi ukuran kinerja penting para pengguna laporan keuangan organisasi tersebut, seperti kreditur dan pemasok dana lainnya.

2. Tujuan Laporan Keuangan Organisasi Nirlaba

Para pengguna laporan keuangan organisasi nirlaba memiliki kepentingan untuk menilai efisiensi kinerja manajer publik, dan memungkinkan pihak eksternal untuk menilai efisiensi dan efektivitas penggunaan sumber daya organisasi.

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna laporan keuangan bahwa pengelolaan sumber daya telah dilakukan sesuai dengan

ketentuan hukum dan peraturan yang ditetapkan (Mahsun, dkk, 2011:116).

Adapun laporan keuangan untuk organisasi nirlaba terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas dan catatan atas laporan keuangan.

Laporan keuangan tersebut berbeda dengan laporan keuangan untuk organisasi bisnis pada umumnya.

Mashun (2011) mengemukakan bahwa Financial Accounting Standards Board (FASB, 1980) mengeluarkan Statements of Financial Accounting Concept (SFAC 4) mengenai tujuan laporan keuangan untuk organisasi nirlaba, yaitu:

a. Memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam pembuatan keputusan yang rasional mengenai alokasi sumber daya organisasi.

b. Memberikan informasi bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai pelayanan yang diberikan oleh organisasi nonbisnis serta kemampuannya untuk melanjutkan memberi pelayanan tersebut.

c. Memberikan informasi yang bermanfaat bagi penyedia dan calon penyedia sumber daya, serta pemakai dan calon pemakai lainnya dalam menilai kinerja manajer organisasi nonbisnis atas pelaksanaan tanggung jawab pengelolaan serta aspek kinerja lainnya.

d. Memberikan informasi mengenai sumber daya ekonomi, kewajiban dan kekayaan bersih organisasi, serta pengaruh dari transaksi, peristiwa dan

kejadian ekonomi yang mengubah sumber daya dan kepentingan sumber daya tersebut.

e. Memberikan informasi mengenai kinerja organisasi selama satu periode.

f. Memberikan informasi mengenai bagaimana organisasi memperoleh dan membelanjakan kas atau sumber daya kas, mengenai utang dan pembayaran kembali utang, dan mengenai faktor-faktor lain yang dapat mempengaruhi likuiditas organisasi.

g. Memberikan penjelasan dan interpretasi untuk membantu pemakai dalam memahami informasi keuangan yang diberikan.

3. Bentuk Laporan Keuangan Organisasi Nirlaba

Organisasi nirlaba memiliki standar dalam menyusun laporan keuangan. SAK ETAP dan PSAK 45 adalah standar akuntansi yang ditetapkan oleh Ikatan Akuntansi Indonesia yang dijadikan acuan untuk membuat laporan keuangan.

Laporan keuangan organisasi nirlaba menurut PSAK 45 meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan.

Kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali. Organisasi nirlaba umumnya memperoleh sumber daya dari sumbangan para anggota dan donatur lain, yang idealnya tidak mengharapkan adanya pengembalian atas donasi yang diberikan. Meskipun tidak meminta adanya pengembalian, namun para donatur sebagai salah satu stakeholder utama

organisasi nirlaba mengharapkan adanya pengembalian atas sumbangan yang diberikan. Donatur menginginkan pelaporan serta pertanggungjawaban yang transparan atas dana yang di berikan agar dapat diketahui bagaimana dana yang telah berikan dikelola dengan baik dan dipergunakan untuk memberi manfaat bagi kepentingan publik.

B. Gereja Sebagai Organisasi Nirlaba

Gereja adalah salah satu entitas nirlaba. Menurut Kamus Besar Bahasa Indonesia, Gereja adalah tempat perkumpulan atau lembaga dari penganut iman kristiani.

Tujuan didirikannya Gereja adalah untuk tempat memuji dan mengagungkan Tuhan.

Selain itu gereja sebagai tempat untuk membentuk persekutuan umat Allah melalui pengajaran-Nya yang bersumber dari Firman Tuhan dan tugas penginjilan ke seluruh dunia sehingga semakin banyak orang yang terpanggil sebagai umat Allah.

Gereja memerlukan adanya manajemen dalam melakukan pelayanan.

Manajemen gereja dibuat untuk kepentingan dalam pelayanan sehingga pelayanan dapat dilaksanakan sesuai dengan tugas dan tanggungjawab yang diberikan untuk dilaksanakan dengan baik. Pelayanan di dalam gereja dilakukan dalam berbagai kegiatan, seperti ibadah, penginjilan, sosial, dan pembuatan laporan keuangan yang berhubungan dengan kegiatan yang dilakukan di gereja. Semua itu membutuhkan adanya manajemen untuk mengatur berjalannya pelayanan, agar dapat terkoordinir dan terlaksana dengan baik. Dalam pelayanan harus ditetapkan bagaimana

pelaksanaan dari setiap pelayanan dan memilih orang-orang yang tepat untuk setiap pelayanan yang akan dipercayakan.

Tugas manajemen gereja adalah mengelola gereja untuk mencapai sasaran yang diinginkan dengan jalan melakukan koordinasi aktivitas-aktivitas baik finansial maupun jemaat dalam rangka memakmurkan gereja, mengolah berbagai potensi yang dimiliki oleh gereja, seperti jemaat, donatur, sarana fisik gereja, citra yang dimiliki, SDM/pengurus, sarana teknologi yang dimiliki untuk mencapai sasaran yang dikehendaki.

Adapun aspek-aspek yang menjadi bagian dari manajemen gereja yaitu, sebagai berikut:

1. Sarana fisik gereja

Hal ini terkait dengan sarana dan prasarana fisik yang dimiliki gereja, misalnya ruangan ibadah, altar gereja, sound system, ruang serbaguna dan sebagainya.

2. Pengurus gereja

Pengurus gereja yaitu orang-orang yang ditunjuk untuk mengelola gereja baik itu bersifat profesional atau volunteer yang bertugas untuk menjalankan manajemen gereja, memiliki struktur, tanggungjawab dan wewenang sebagimana job desk yang diberikan.

3. Keuangan gereja

Gereja tentunya memiliki potensi mendapatkan dana dari donatur dan sumbangan. Persoalan keuangan gereja bukan hanya semata-mata mengumpulkan, mencatat dan melaporkan, maka harusnya masalah keuangan

gereja harus dikelola agar mampu memberikan “kemampuan” baik gereja maupun jemaat lainnya. Secara manajemen keuangan gereja tentu menjadi hal terpenting yang harus dikelola dengan baik dan harus akuntabel.

4. Jemaat gereja

Jemaat gereja adalah umat Kristen yang menjalankan aktivitas baik sosial atau spiritual di Gereja. Orang-orang yang mengunjungi dan memiliki keperluan dengan gereja baik itu bersifat rutin ataupun momentual. Jika jemaat dimanajemen dengan baik maka akan menjadi potensi yang besar bagi kemajuan dan kemakmuran gereja. kepuasan jemaat juga akan memberikan efek positif bagi perkembangan gereja.

5. Program gereja

Dalam upaya memakmurkan gereja, maka pengurus gereja harus menyusun program atau kegiatan yang dilakukan digereja

Organisasi gereja merupakan organisasi nirlaba yang dalam menjalankan usaha tidak mencari laba, namun semata-mata hanya untuk melayani kepentingan umat.

Gereja sebagai tempat ibadah membutuhkan dana dalam pengelolaannya. Gereja sebagai salah satu organisasi nirlaba juga mempunyai kewajiban dalam menyajikan laporan keuangan. Sebagai organisasi nirlaba dalam bidang keagamaan, sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) tentang organisasi nirlaba, bahwa organisasi nirlaba juga harus dan berhak untuk membuat laporan keuangan dan melaporkannya kepada para pemakai laporan keuangan. Untuk itu gereja harus membuat laporan keuangan yang akurat dan memberikan informasi

kepada pengguna laporan keuangan tersebut yaitu para donatur gereja. Untuk dapat membuat laporan keuangan dana gereja yang akurat dibutuhkan penerapan akuntansi. Peranan akuntansi dalam hal ini adalah memperlancar manajemen keuangan dalam fungsinya sebagai alat perencanaan, pengawasan dan pengambilan keputusan gereja

1. Defenisi Laporan Keuangan

Laporan keuangan merupakan hasil dari proses akuntansi yang berisi informasi keuangan. Laporan keuangan merupakan alat pengendalian dan evaluasi kinerja manajerial dan organisasi. Pada setiap perusahaan laporan keuangan memegang peranan penting dalam menentukan arah perencanaan keuangan perusahaan.

2. Fungsi Laporan Keuangan

Fungsi laporan keuangan organisasi nirlaba adalah untuk menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba.

Menurut Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia), beberapa karakteristik kualitatif pokok laporan keuangan yaitu dapat dipahami, relevan, andal dan dapat dibandingkan.

a. Dapat dipahami, artinya bahwa informasi dalam laporan keuangan sebaiknya mudah dipahami oleh pengguna.

b. Relevan, artinya informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka dalam mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi hasil evaluasi pengguna di masa lalu.

c. Keandalan, artinya informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan, pengguna harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pengguna juga harus membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan positif keuangan secara relatif.

C. Penyajian Laporan Keuangan Organisasi Nirlaba Menurut PSAK 45

PSAK 45 mengatur tentang pelaporan keuangan entitas nirlaba yang telah disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 8 April 2011.

Pedoman pelaporan keuangan PSAK 45 ini digunakan agar laporan keuangan organisasi nirlaba dapat lebih mudah dipahami, memiliki relevansi, dan memiliki daya banding yang tinggi. Pada dasarnya standar dalam siklus akuntansi adalah

sama untuk semua jenis organisasi laba atau organisasi nirlaba. Tujuan utama laporan keuangan adalah menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba. Adapun laporan keuangan organisasi nirlaba meliputi (IAI):

a. Laporan posisi keuangan

1. Tujuan Laporan Posisi Keuangan

1) Menurut PSAK 45 Paragraf 10: Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aset, liabilitas dan aset neto serta informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan, dan informasi dalam laporan keuangan lain dapat membantu pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain untuk menilai:

a. kemampuan entitas nirlaba untuk memberikan jasa secara berkelanjutan; dan

b. likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

2) Menurut PSAK 45 Paragraf 11: Laporan posisi keuangan mencakup entitas nirlaba secara keseluruhan dan menyajikan total aset, liabilitas, dan aset neto.

2. Klasifikasi Aset dan Liabilitas

1) Menurut PSAK 45 Paragraf 12: Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aset dan liabilitas. Informasi tersebut umumnya disajikan dengan pengumpulan aset dan liabilitas yang memiliki karakteristik serupa dalam suatu kelompok yang relative homogen. Sebagai contoh, entitas nirlaba biasanya melaporkan masing-masing unsur aset dalam kelompok yang homogen, seperti:

a. Kas dan setara kas

b. Piutang pasien, pelajar, anggota, dan penerima jasa yang lain, c. Persediaan

d. Sewa, asuransi, dan jasa lain yang dibayar dimuka e. Instrumen keuangan dan investasi jangka panjang

f. Tanah, gedung, peralatan, serta aset tetap lain yang digunakan untuk menghasilkan barang dan jasa

Kas atau aset yang dibatasi penggunaanya oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali disjaikan terpisah dari kas, atau aset lain yang tidak terikat penggunaannya.

2) Menurut PSAK 45 Paragraf 13:

Informasi likuiditas diberikan dengan cara sebagai berikut:

a. Menyajikan aset berdasarkan urutan likuiditas, dan liabilitas berdasarkan tanggal jatuh tempo

b. Mengelompokkan aset ke dalam kelompok lancar dan tidak lancar, dan liabilitas ke dalam kelompok jangka pendek dan jangka panjang c. Mengungkapkan informasi mengenai likuiditas aset atau saat jatuh tempo liabilitas termasuk pembatasan penggunaan aset, dalam catatan atas laporan keuangan

3. Klasifikasi Aset Neto Terikat atau Tidak Terikat

1) Menurut PSAK 45 Paragraf 14: laporan posisi keuangan menyajikan jumlah masing-masing kelompok aset neto berdasarkan pada ada atau tidaknya pembatasan oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, yaitu: terikat secara permanen, terikat secara temporer, dan tidak terikat

2) Menurut PSAK 45 Paragraf 15: informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer diungkapkan dengan cara

menyajikan jumlah tersebut dalam laporan keuangan atau dalam catatan atas laporan keuangan

3) Menurut PSAK 45 Paragraf 16: pembatasan permanen terhadap aset, seperti tanah atau karya seni yang diberikan untuk tujuan tertentu, untuk dirawat dan tidak untuk dijual; atau aset yang diberikan untuk investasi yang mendatangkan pendapatan secara permanen dapat disajikan sebagai unsur terpisah dalam kelompok aset neto yang penggunaannya dibatasi secara permanen atau disajikan dalam catatan atas laporan keuangan

4) Menurut PSAK 45 Paragraf 17: pembatasan temporer terhadap sumber daya berupa aktivitas operasi tertentu; investasi untuk jangka waktu tertentu; penggunaan selama periode tertentu di masa depan; atau pemerolehan aset tetap; dapat disajikan sebagai unsur terpisah dalam kelompok aset neto yang penggunaannya dibatasi secara temporer atau disajikan dalam catatan atas laporan keuangan

5) Menurut PSAK 45 Paragraf 18: aset neto tidak terikat umumnya meliputi pendapatan dari jasa, penjualan barang, sumbangan dan dividen atau hasil investasi, dikurangi beban untuk memperoleh pendapatan tersebut. batasan terhadap penggunaan aset neto tidak terikat dapat berasal dari sifat entitas nirlaba. Informasi mengenai batasan tersebut umumnya disajikan dalam catatan atas laporan keuangan

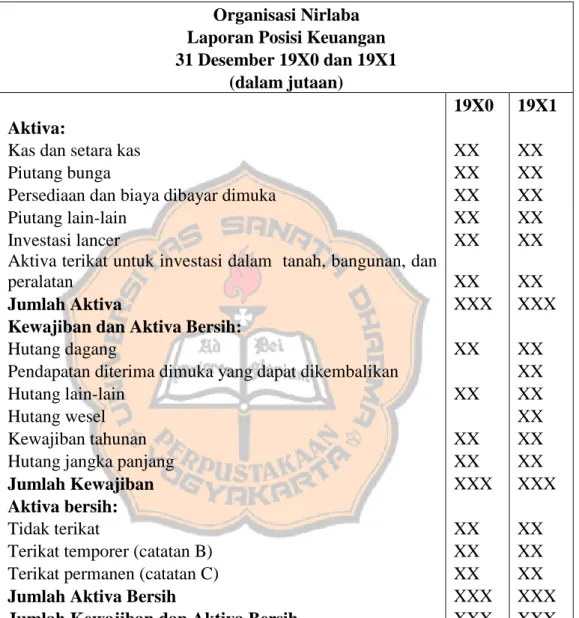

Table II. 1 Laporan Posisi Keuangan Entitas Nirlaba Organisasi Nirlaba Laporan Posisi Keuangan 31 Desember 19X0 dan 19X1

(dalam jutaan)

19X0 19X1

Aktiva:

Kas dan setara kas XX XX

Piutang bunga XX XX

Persediaan dan biaya dibayar dimuka XX XX

Piutang lain-lain XX XX

Investasi lancer XX XX

Aktiva terikat untuk investasi dalam tanah, bangunan, dan

peralatan XX XX

Jumlah Aktiva XXX XXX

Kewajiban dan Aktiva Bersih:

Hutang dagang XX XX

Pendapatan diterima dimuka yang dapat dikembalikan XX

Hutang lain-lain XX XX

Hutang wesel XX

Kewajiban tahunan XX XX

Hutang jangka panjang XX XX

Jumlah Kewajiban XXX XXX

Aktiva bersih:

Tidak terikat XX XX

Terikat temporer (catatan B) XX XX

Terikat permanen (catatan C) XX XX

Jumlah Aktiva Bersih XXX XXX

Jumlah Kewajiban dan Aktiva Bersih XXX XXX Sumber : Pernyataan Standar Akuntansi Keuangan 45

6 b. Laporan aktivitas

1. Tujuan Laporan Aktivitas

1) Menurut PSAK 45 Paragraf 19: Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aset neto; hubungan antar transaksi dan peristiwa lain, dan bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa. Informasi dalam laporan aktivitas, yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya dapat membantu para pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur dan pihak lainnya untuk mengevaluasi kinerja dalam suatu periode;

menilai upaya, kemampuan, dan kesinambungan entitas nirlaba dan memberikan jasa; serta menilai pelaksanaan tanggung jawab dan kinerja manajer.

2) Menurut PSAK 45 Paragraf 20: Laporan aktivitas mencakup entitas nirlaba secara keseluruhan dan menyajikan perubahan jumlah aset neto selama suatu periode. Perubahan aset neto dalam laporan aktivitas tercermin pada aset neto atau ekuitas dalam posisi keuangan.

2. Perubahan Kelompok Aset Neto

1) Menurut PSAK 45 Paragraf 21: Laporan aktivitas menyajikan jumlah perubahan aset neto terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode.

2) Menurut PSAK 45 Paragraf 22: pendapatan dan keuntungan yang menambah aset neto, serta beban dan kerugian yang mengurangi aset neto dikelompokkan sebagaimana diatur di paragraf 24-25

3. Klasifikasi Perubahan Kelompok Aset Neto

1) Menurut PSAK 45 Paragraf 23: Laporan aktivitas menyajikan pendapatan sebagai penambah aset neto tidak terikat, kecuali jika penggunaannya dibatasi oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, dan menyajikan beban sebagai pengurang aset neto tidak terikat.

2) Menurut PSAK 45 Paragraf 24: Sumber daya disajikan sebagai penambah aset neto tidak terikat, tidak permanen, atau terikat temporer tergantung pada ada tidaknya pembatasan. Jika pembatasan sumbangan terikat sudah tidak berlaku lagi dalam periode yang sama, hal itu dapat disajikan sebagai sumbangan tidak terikat sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

3) Menurut PSAK 45 Paragraf 25: Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi serta aktiva lain (atau kewajiban) sebagai penambah atau pengurang aktiva bersih tidak terikat, kecuali penggunaannya dibatasi.

4) Menurut PSAK 45 Paragraf 26: Klasifikasi pendapatan, beban, keuntungan dan kerugian dalam kelompok aset neto tidak menutup peluang adanya klasifikasi tambahan dalam laporan aktivitas. Misalnya,

dalam suatu kelompok atau beberapa kelompok perubahan aset neto, entitas nirlaba dapat mengklasifikasikan unsur-unsurnya menurut kelompok operasi atau non-operasi, dapat dibelanjakan atau tidak dapat dibelanjakan, telah direalisasi atau belum direalisasi, berulang atau tidak berulang, atau dengan cara lain.

5) Menurut PSAK 45 Paragraf 27: Laporan aktivitas menyajikan jumlah pendapatan dan beban secara bruto, kecuali diatur berbeda oleh SAK atau SAK ETAP

6) Menurut PSAK 45 Paragraf 28: Laporan aktivitas menyajikan jumlah neto keuntungan dan kerugian yang berasal dari transaksi insidental atau peristiwa lain yang berada di luar pengendalian entitas nirlaba dan manajemen. Misalnya, keuntungan atau kerugian penjualan tanah dan gedung yang tidak digunakan lagi.

4. Informasi Pemberian Jasa

1) Menurut PSAK 45 Paragraf 29: Laporan aktivitas atau catatan atas laporan keuangan menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

2) Menurut PSAK 45 Paragraf 30: Klasifikasi secara fungsional bermanfaat untuk membantu pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain dalam menilai pemberian jasa dan penggunaan sumber daya. Di

samping penyajian klasifikasi beban secara fungsional, entitas nirlaba dianjurkan untuk menyajikan informasi tambahan mengenai beban menurut sifatnya. Misalnya, gaji, sewa, listrik, bunga, dan penyusutan.

3) Menurut PSAK 45 Paragraf 31: program pemberian jasa merupakan aktivitas untuk menyediakan barang dan jasa kepada penerima manfaat, pelanggan, atau anggota dalam rangka mencapai tujuan atau misi entitas nirlaba. Pemberi jasa tersebut merupakan tujuan dan hasil utama yang dilaksanakan melalui berbagai program utama.

4) Menurut PSAK 45 Paragraf 32: Aktivitas pendukung meliputi semua aktivitas selain program pemberian jasa. Umumnya, aktivitas pendukung meliputi aktivitas manajemen dan umum, pencarian dana, dan pengembangan anggota. Aktivitas manajemen dan umum meliputi pengawasan, manajemen bisnis, pembukuan, penganggaran, pendanaan, dan aktivitas administratif lain, serta semua aktivitas manajemen dan administrasi kecuali program pemberian jasa atau pencarian dana. Aktivitas pencarian dana meliputi publikasi dan kampanye pemberian dana; pengadaan daftar alamat pemberi sumber daya yang tidak mengharapkan pembayaran kembali; pelaksanaan acara khusus pencarian dana; pembuatan dan penyebaran manual, petunjuk, dan bahan lain; dan pelaksanaan aktivitas lain; dalam rangka pencarian dana dari individu, yayasan, pemerintah, dan lain-lain. Aktivitas

pengembangan anggota meliputi pencarian anggota baru dan pengumpulan iuran anggota, hubungan dan aktivitas sejenis

Table II. 2 Laporan Aktivitas Entitas Nirlaba Organisasi Nirlaba

Laporan Aktivitas

Untuk Tahun Berakhir Pada Tanggal 31 Desember 19XI (dalam jutaan rupiah)

PERUBAHAN AKTIVA BERSIH TIDAK TERIKAT

Pendapatan dan penghasilan: XXX

Sumbangan XXX

Jasa layanan XXX

Penghasilan investasi jangka panjang (Catatan E) XXX Penghasilan investasi lain-lain (Catatan E) XXX Penghasilan bersih investasi jangka panjang belum direaliasasi XXX

Lain-lain XXX

Jumlah pendapatan dan penghasilan tidak terikat XXX

Aktiva bersih yang berakhir pembatasannya (Catatan D)

Pemenuhan program pembatasan XXX

Pemenuhan pembatasan pemerolehan peralatan XXX

Berakhirnya pembatasan waktu XXX

Jumlah aktiva yang telah berakhir pembatasannya XXX Jumlah pendapatan, penghasilan dan sumbangan lain XXX

Beban dan kerugian:

Program A XXX

Program B XXX

Program C XXX

Manajemen dan umum XXX

Pencarian dana XXX

Jumlah beban (Catatan F) XXX

Kerugian akibat kebakaran XXX

Jumlah beban dan kerugian XXX

Kenaikan aktiva bersih tidak terikat XXX

PERUBAHAN AKTIVA BERSIH TERIKAT TEMPORER

…lanjutan

Sumbangan XXX

Penghasilan investasi jangka panjang (Catatan E) XXX Penghasilan bersih terrealisasikan dan belum terrealisasikan dari

investasi jangka panjang (Catatan E) XXX

Kerugian aktuarial untuk kewajiban tahunan XXX Aktiva bersih terbebaskan dari pembatasan (Catatan D) XXX

Penurunan aktiva bersih terikat temporer XXX

PERUBAHAN AKTIVA BERSIH TERIKAT PERMANEN

Sumbangan XXX

Penghasilan dari investasi jangka panjang (Catatan E) XXX Penghasilan bersih terrealisasikan dan belum terrealisasikan dari

investasi jangka panjang (Catatan E) XXX

Kenaikan aktiva bersih terikat permanen XXX

KENAIKAN AKTIVA BERSIH XXX

AKTIVA BERSIH PADA AWAL TAHUN XXX

AKTIVA BERSIH PADA AKHIR TAHUN XXX

Sumber : Pernyataan Standar Akuntansi Keuangan 45

c. Laporan arus kas

1. Tujuan Laporan Arus Kas

1) Menurut PSAK 45 Paragraf 33: Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas selama suatu periode akuntansi.

2) Menurut PSAK 45 Paragraf 34: Laporan arus kas disajikan sesuai PSAK 2 (Revisi 2009): Laporan Arus Kas dengan paragraf sebagai berikut : a) Penyajian Laporan Arus Kas

(1) Paragraf 10: Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi,

investasi, dan pendanaan.

b) Aktivitas Operasi

(1) Paragraf 13: Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama untuk menentukan apakah operasi entitas dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

c) Aktivitas Investasi

(1) Paragraf 16: Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan pengeluaran yang telah terjadi untuk sumber daya yang dimaksudkan menghasilkan pendapatan dan arus kas masa depan.

d) Aktivitas Pendanaan

(1) Paragraf 17: Pengungkapan terpisah arus kas yang berasal dari aktivitas pendanaan penting dilakukan karena berguna untuk memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas.

e) Bunga dan Dividen

(1) Paragraf 29: Arus kas dari bunga dan dividen yang diterima dan dibayarkan, masing-masing harus diungkapkan secara terpisah.

Masing-masing harus diklasifikasi secara konsisten antar periode sebagai salah satu dari aktivitas operasi, investasi, atau pendanaan.

2. Klasifikasi Penerimaan dan Pengeluaran Kas

Laporan arus kas disajikan sesuai dengan PSAK 2 tentang laporan arus kas dengan tambahan berikut ini:

1. Penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang

2. Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk tujuan pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endownment)

3. Bunga dan dividen yang dibatasi penggunaannya untuk jangka panjang Pengungkapan informasi mengenai aktivitas investasi dan pembiayaan non kas, yakni sumbangan berupa bangunan atau aktiva investasi. Selain bermanfaat bagi perusahaan, laporan arus kas juga memiliki manfaat untuk investor, kreditor, dan lainnya. Dengan adanya laporan arus kas, maka dapat dinilai hal-hal sebagai berikut:

1. Kemampuan entitas dalam mendapatkan arus kas

Laporan arus kas dinilai lebih baik dari data aktual. Dengan laporan arus kas, maka pengurus keuangan bisa membuat prediksi mengenai kemampuan entitas suatu perusahaan dalam menghasilkan arus kas di masa depan.

2. Transaksi investasi dan pendanaan kas

Jumlah aset dan kewajiban bisa berubah karena faktor tertentu.

Adanya pemeriksaan transaksi investasi dan pendanaan, maka akan diketahui penyebab perubahan kedua akun tersebut.

3. Kemampuan entitas untuk membayar dividen dan kewajiban

Dengan laporan arus kas, perusahaan bisa memastikan jumlah kas untuk membayar sejumlah kewajiban. Seperti gaji karyawan, pembayaran hutang, dan membayar dividen (pembagian laba pada pemegang saham). Selain itu, dengan laporan arus kas investor bisa melihat gambaran arus kas dalam kegiatan bisnis suatu perusahaan 4. Keterangan atas perbedaan antara angka laba bersih dan kas bersih Informasi laba bersih dibutuhkan oleh pihak-pihak yang menggunakan laporan keuangan. Dengan adanya data laba bersih yang didapat perusahaan, maka bisa dilihat sejauh mana keberhasilan dan kegagalannya

6

Table II. 3 Laporan Arus Kas Entitas Nirlaba Organisasi Nirlaba Laporan Arus Kas

Untuk Tahun Yang Berakhir Pada 31 Desember 19XI (dalam jutaan rupiah)

Aliran Kas dari Aktivitas Operasi:

Kas dari pendapatan jasa XXX

Kas dari penyumbang XXX

Kas dari piutang lain-lain XXX

Bunga dan dividen yang diterima XXX

Penerimaan lain-lain XXX

Bunga yang dibayarkan (XXX)

Kas yang dibayarkan kepada karyawan dan supplier (XXX)

Hutang lain-lain yang dilunasi (XXX)

Kas bersih yang diterima untuk aktivitas operasi (XXX)

Aliran Kas dari Aktivitas Investasi:

Ganti rugi dari asuransi kebakaran XXX

Pembelian peralatan (XXX)

Penerimaan dari penjualan investasi XXX

Pembelian investasi (XXX)

Kas bersih yang diterima untuk aktivitas investasi (XXX) Aliran Kas dari Aktivitas Pendanaan:

Penerimaan dari kontribusi berbatas dari:

Investasi dalam endownment XXX

Investasi dalam endownment berjangka XXX

Investasi bangunan XXX

Investasi perjanjian tahunan XXX

Aktivitas pendanaan lain:

Bunga dan dividen berbatas untuk reinvestasi XXX

Pembayaran kewajiban tahunan (XXX)

Pembayaran hutang wesel (XXX)

Pembayaran kewajiban jangka panjang (XXX)

(XXX)

Kas bersih yang diterima untuk aktivitas

pendanaan XXX

Kenaikan (penurunan) bersih dalam kas dan setara

kas (XXX)

…lanjutan

Kas dan setara kas pada awal tahun XXX

kas dan setara kas pada akhir tahun XXX

Rekonsiliasi perubahan aset neto menjadi kas neto

untuk aktivitas operasi:

Perubahan dalam aset neto XXX

Penyesuaian untuk rekonsiliasi perubahan dalam aktiva bersih menjadi kas bersih yang digunakan

untuk aktivitas operasi:

Depresiasi XXX

Kerugian akibat kebakaran XXX

Kerugian akturial pada kewajiban tahunan XXX

Kenaikan piutang bunga (XXX)

Penurunan dalam persediaan dan biaya dibayar

dimuka XXX

Kenaikan dalam piutang lain-lain (XXX)

Kenaikan dalam hutang dagang XXX

Penurunan dalam penerimaan dimuka yang dapat

dikembalikan (XXX)

Penurunan dalam hutang lain-lain (XXX)

Sumbangan terikat untuk investasi jangka panjang (XXX) Bunga dan dividen terikat untuk investasi jangka

panjang (XXX)

Penghasilan bersih terealisasikan dan belum

terealisasikan dari investasi jangka panjang (XXX) Kas bersih diterima untuk aktivitas operasi

Data tambahan untuk aktivitas investasi dan

pendanaan nonkas:

Peralatan yang diterima sebagai hibah XXX Pembebasan premi asuransi kematian, nilai kas yang

diserahkan XXX

Sumber : Pernyataan Standar Akuntansi Keuangan 45

d. Catatan Atas Laporan Keuangan

Ilustrasi Catatan A menguraikan kebijakan pengungkapan yang diwajibkan yang menyebabkan Catatan B dan Catatan C wajib disajikan. Catatan D, E, dan F menyediakan informasi yang dianjurkan untuk diungkapkan oleh organisasi nirlaba. Semua jumlah dalam ribuan rupiah.

Catatan A

Organisasi menyajikan hadiah atau wakaf berupa kas atau aktiva lain sebagai sumbangan terikat jika hibah atau wakaf tersebut diterima dengan persyaratan yang membatasi penggunaan aktiva tersebut. Jika pembatasan dari penyumbang telah kadaluwarsa, yaitu pada saat masa pembatasan telah berakhir atau pembatasan tujuan telah dipenuhi, aktiva bersih terikat temporer digolongkan kembali menjadi aktiva bersih tidak terikat dan disajikan dalam laporan aktivitas sebagai aktiva bersih yang dibebaskan dari pembatasan.

Organisasi menyajikan hibah atau wakaf berupa tanah, bangunan, dan peralatan sebagai sumbangan tidak terikat kecuali jika ada pembatasan yang secara eksplisit menyatakan tujuan pemanfaatan aktiva tersebut dari penyumbang. Hibah atau wakaf untuk aktiva tetap dengan pembatasan eksplisit yang menyatakan tujuan pemanfaatan aktiva tersebut dan sumbangan berupa kas atau aktiva lain yang harus digunakan untuk memperoleh aktiva tetap disajikan sebagai sumbangan terikat. Jika tidak ada pembatasan eksplisit dari pemberi sumbangan mengenai pembatasan jangka waktu penggunaan

aktiva tetap tersebut, pembebasan pembatasan dilaporkan pada saat aktiva tetap tersebut dimanfaatkan

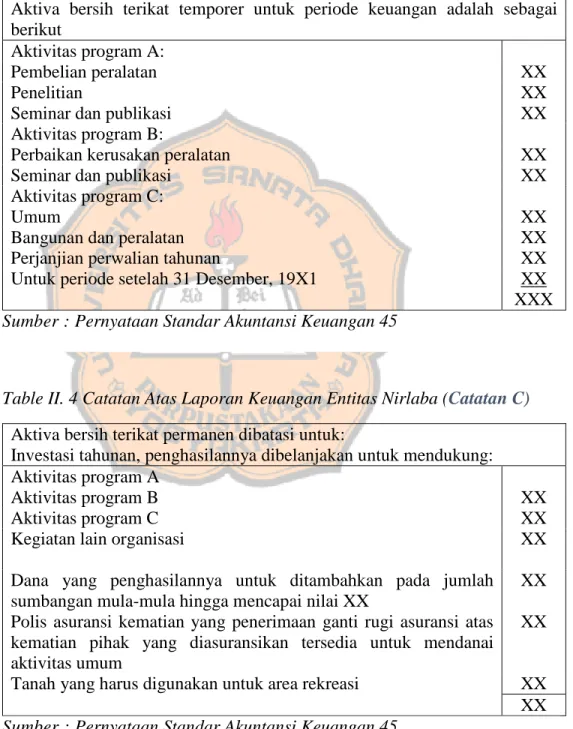

Table II. 3 Catatan Atas Laporan Keuangan Entitas Nirlaba (Catatan B) Aktiva bersih terikat temporer untuk periode keuangan adalah sebagai berikut

Aktivitas program A:

Pembelian peralatan XX

Penelitian XX

Seminar dan publikasi XX

Aktivitas program B:

Perbaikan kerusakan peralatan XX

Seminar dan publikasi XX

Aktivitas program C:

Umum XX

Bangunan dan peralatan XX

Perjanjian perwalian tahunan XX

Untuk periode setelah 31 Desember, 19X1 XX

XXX Sumber : Pernyataan Standar Akuntansi Keuangan 45

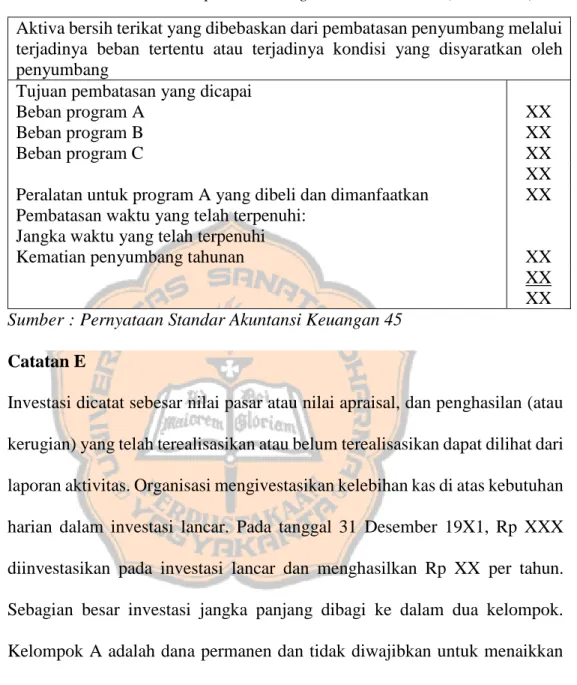

Table II. 4 Catatan Atas Laporan Keuangan Entitas Nirlaba (Catatan C) Aktiva bersih terikat permanen dibatasi untuk:

Investasi tahunan, penghasilannya dibelanjakan untuk mendukung:

Aktivitas program A

Aktivitas program B XX

Aktivitas program C XX

Kegiatan lain organisasi XX

Dana yang penghasilannya untuk ditambahkan pada jumlah sumbangan mula-mula hingga mencapai nilai XX

XX Polis asuransi kematian yang penerimaan ganti rugi asuransi atas

kematian pihak yang diasuransikan tersedia untuk mendanai aktivitas umum

XX

Tanah yang harus digunakan untuk area rekreasi XX XX Sumber : Pernyataan Standar Akuntansi Keuangan 45

Table II. 5 Catatan Atas Laporan Keuangan Entitas Nirlaba (Catatan D) Aktiva bersih terikat yang dibebaskan dari pembatasan penyumbang melalui terjadinya beban tertentu atau terjadinya kondisi yang disyaratkan oleh penyumbang

Tujuan pembatasan yang dicapai

Beban program A XX

Beban program B XX

Beban program C XX

XX Peralatan untuk program A yang dibeli dan dimanfaatkan XX Pembatasan waktu yang telah terpenuhi:

Jangka waktu yang telah terpenuhi

Kematian penyumbang tahunan XX

XX XX Sumber : Pernyataan Standar Akuntansi Keuangan 45

Catatan E

Investasi dicatat sebesar nilai pasar atau nilai apraisal, dan penghasilan (atau kerugian) yang telah terealisasikan atau belum terealisasikan dapat dilihat dari laporan aktivitas. Organisasi mengivestasikan kelebihan kas di atas kebutuhan harian dalam investasi lancar. Pada tanggal 31 Desember 19X1, Rp XXX diinvestasikan pada investasi lancar dan menghasilkan Rp XX per tahun.

Sebagian besar investasi jangka panjang dibagi ke dalam dua kelompok.

Kelompok A adalah dana permanen dan tidak diwajibkan untuk menaikkan nilai bersihnya. Kelompok B adalah jumlah yang oleh badan perwalian ditujukan untuk investasi jangka panjang.

34 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus adalah metode penelitian yang dilakukan secara intensif dan mendetail terhadap suatu kasus yang berupa peristiwa, lingkungan, dan situasi tertentu yang memungkinkan untuk mengungkapkan atau memahami sesuatu hal (Prastowo, 2010). Studi kasus pada penelitian ini dilakukan di Gereja HKBP Kotabaru, Yogyakarta.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Gereja HKBP Kotabaru Yogyakarta yang beralamat di Jl. I Dewa Nyoman Oka No.22, Kota Baru, Kec. Gondokusuman, Kota Yogyakarta. Daerah Istimewa Yogyakarta 55224

2. Waktu Penelitian

Penelitian dilakukan pada bulan Februari 2021 C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah bendahara gereja yang bertanggungjawab terhadap laporan keuangan Gereja HKBP Kotabaru Yogyakarta

2. Objek Penelitian

Objek yang akan diteliti adalah laporan keuangan yang disajikan oleh Gereja HKBP Kotabaru Yogyakarta pada tahun 2019

D. Data Penelitian 1. Data Primer

Data primer adalah data yang diperoleh secara langsung dari lapangan melalui subjek yang bersangkutan berdasarkan hasil wawancara yang telah dilakukan.

2. Data Sekunder

Data sekunder adalah data internal yang diperoleh dari objek penelitian yang dilakukan yaitu laporan keuangan gereja HKBP Kotabaru Yogyakarta pada tahun 2019.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini meliputi:

1. Wawancara

Wawancara adalah teknik pengumpulan data yang dilakukan melalui tatap muka dan tanya jawab langsung antara peneliti dan narasumber untuk mendapatkan data dari responden. Teknik wawancara akan dilakukan dengan cara mengajukan beberapa pertanyaan secara langsung kepada subjek penelitian yaitu Bapak Masinton Marpaung sebagai bendahara gereja. Wawancara ini dilakukan dengan tujuan untuk mencari informasi secara langsung dari responden, informasi tersebut seperti sebagai berikut:

a. Bagaimana proses penyusunan hingga penyajian laporan keuangan gereja HKBP Kotabaru Yogyakarta

b. Dalam penyusunan hingga penyajian laporan keuangan kendala apa saja yang dihadapi

c. Apakah seluruh informasi yang ada dalam gereja HKBP Kotabaru Yogyakarta dilampirkan pada pelaporan laporan keuangan

2. Dokumentasi

Dokumentasi adalah suatu cara yang digunakan untuk memperoleh data keuangan gereja HKBP Kotabaru Yogyakarta tahun 2019 dan informasi dalam bentuk buku, arsip, dokumen, tulisan angka dan gambar yang berupa laporan serta keterangan yang dapat mendukung penelitian.

F. Teknik Analisis Data

Dalam penelitian ini, metode yang digunakan oleh peneliti adalah deskriptif analitis dengan tujuan untuk memberikan gambaran yang mendetail tentang latar belakang, sifat-sifat serta karakteristik-karakteristik yang khas dari subjek yang diteliti, selanjutnya menganalisis laporan keuangan gereja HKBP Kotabaru Yogyakarta pada tahun 2019 menggunakan PSAK 45.

Langkah-langkah yang dilakukan dalam teknik analisis data adalah sebagai berikut:

1) Mendeskripsikan laporan keuangan Gereja HKBP Kotabaru Yogyakarta pada tahun 2019

2) Mengevaluasi penyajian laporan keuangan Gereja HKBP Kotabaru Yogyakarta berdasarkan PSAK 45. Berikut ketentuan dari PSAK 45 yang digunakan untuk mengevaluasi penyajian laporan keuangan Gereja HKBP Kotabaru Yogyakarta tahun 2019:

a. Mengevaluasi komponen pelaporan yang digunakan b. Mengidentifikasi klasifikasi aktiva dan kewajiban c. Mengidentifikasi klasifikasi aktiva bersih

d. Mengidentifikasi perubahan kelompok aktiva bersih e. Mengidentifikasi perlakuan terhadap pendapatan f. Mengidentifikasi perlakuan terhadap beban g. Mengidentifikasi perlakuan terhadap keuntungan h. Mengidentifikasi perlakuan terhadap kerugian

i. Mengidentifikasi pengungkapan terhadap informasi pendapatan dan beban j. Mengidentifikasi pengungkapan terhadap informasi pemberian jasa

k. Mengidentifikasi klasifikasi penerimaan dan pengeluaran kas

3) Melakukan evaluasi terhadap temuan dengan mendasarkan pada PSAK 45 dan membuat kesimpulan sebagai berikut:

a. Sesuai

Kriteria penilaian dikatakan sesuai jika item-item yang dinyatakan dalam PSAK 45 dilaksanakan oleh Gereja HKBP Kotabaru Yogyakarta dalam membuat laporan keuangan pada tahun 2019.

b. Tidak sesuai

Kriteria penilaian dikatakan tidak sesuai jika item-item yang dinyatakan dalam PSAK 45 tidak dilaksanakan oleh gereja HKBP Kotabaru Yogyakarta dalam membuat laporan keuangan pada tahun 2019.

c. Mengambil kesimpulan mengenai apakah laporan keuangan gereja HKBP Kotabaru Yogyakarta tahun 2019 sudah disajikan berdasarkan PSAK 45.

39 BAB IV

GAMBARAN UMUM ORGANISASI

A. Sejarah berdirinya Gereja HKBP Kotabaru Yogyakarta

HKBP (Huria Kristen Batak Protestan) merupakan gereja yang beraliran Kristen Protestan di kalangan masyarakat Batak. Gereja HKBP Kotabaru Yogyakarta adalah salah satu gereja Kristen Protestan di Yogyakarta. Gereja HKBP Kotabaru Yogyakarta berdiri pada tanggal 7 April 1946. Sebelum Negara Kesatuan Republik Indonesia berdiri/diproklamasikan, masyarakat Batak sudah merantau ke Pulau Jawa dengan berbagai macam keperluan, seperti melaksanakan tugas pemerintah atau perusahaan Hindia Belanda, menuntut ilmu, dan berdagang. Dalam dekade 1920-1940 perantau Batak di Jawa tengah termasuk Yogyakarta pada umumnya bertujuan untuk belajar di perguruan tinggi atau sekolah-sekolah yang berada di kota Yogyakarta dan sekitarnya. Hal tersebut didorong oleh keberhasilan gereja HKBP dalam membuka wawasan masyarakat Batak sehingga masyarakat tersebut berani untuk merantau keluar untuk dapat mengejar kemajuan yang telah dicapai oleh bangsa lain.

Suku Batak merupakan salah satu suku bangsa terbesar di Indonesia yang memiliki adat yang cukup kental. Suku Batak merupakan salah satu suku yang dapat dikenal masyarakat dengan berbagi keunikan yang dimilikinya. Meskipun masyarakat Batak yang merantau mudah untuk

beradaptasi dan berbaur dengan lingkungan sekitar, memori terhadap tradisi seperti adat istiadat, penggunaan bahasa ibu, dan tata peribadatan bukan sesuatu hal yang mudah untuk dihilangkan atau dilupakan begitu saja. Tata ibadah gereja HKBP merupakan salah satu unsur budaya yang dapat membesarkan kepribadian dan tertanam jauh dalam ingatan para perantau dari Tapanuli. Oleh karena itu, ketika perantau Batak berkumpul, mereka akan berusaha untuk mengadakan kegiatan ibadah dan berdoa bersama dan apabila memungkinkan mereka akan mendirikan rumah ibadah (gereja).

Pada hari minggu, tanggal 7 april 1946 perantau Batak di kota Yogyakarta mengadakan kebaktian umum di rumah keluarga W. Hutabarat yang berada di Jalan Pakoeningratan No.6-Yogyakarta. Kebaktian tersebut diikuti oleh 8 keluarga dengan pemimpin liturgi/agenda J.A.L. Tobing. Keluarga yang mengikuti kebaktian tersebut pada saat itu adalah anggota jemaat Gereja Protestan Margo Mulio Pasar Gede. Sejak kebaktian dilakukan, jemaat tersebut mulai rutin mengadakan kebaktian umum di gedung SD Ungaran dan pada tanggal 13 Oktober 1946, tempat ibadah pindah ke Gereja Protestan Margomulyo Pasar Gede. Pernah juga menggunakan Balai Pertemuan Kristen Gondokusuman No. 41 milik gereja Gerefomeerd Yogyakarta dengan membayar 10 Gulden setiap bulan untuk perawatan, kebersihan dan tunjangan pegawai Balai tersebut.

Pada tanggal 29 September 1946 kebaktian jemaat pindah sementara ke Gedung Sekolah Menengah Kristen Terban 33, karena balai pertemuan tersebur akan dibangun menjadi Asrama Theologia, namun pembangunan asrama tersebut tidak

terlaksana. Pada tanggal 17 November 1946 kebaktian kembali dilakukan di Balai Pertemuan Kristen .Gondokusuman. kegiatan pelayanan gerejawi dari HKBP seperti Sekolah Minggu, NHKBP (Naposo Huria Kristen Batak Protestan), dan ibu- ibu telah dilaksanakan sesuai kemampuan sejak di Balai Pertemuan Kristen.

Meskipun tempatnya belum menetap dan berpindah-pindah namun mereka tetap bersemangat untuk menjalankan pelayanan tersebut.

Pada tanggal 14 agustus 1948, jemaat gereja HKBP mengadakan kebaktian di gedung gereja untuk pertama kalinya di Jalan Soletansbolulevard 22 (sekarang jalan I Dewa Nyoman Oka 22) dengan mengundang jemaat gereja-gereja tetangga.

Gedung gereja tersebut digunakan dengan status menyewa dari gereja Gerefomeerd Semarang. Gedung gereja tersebut diresmikan oleh Ds D. Baker pada tanggal 21 Mei 1923 sesuai prasasti yang ada dalam gedung gereja. Perang dunia ke-2 membuat pemerintah belanda bangkrut dan warganya banyak pulang ke negaranya sehingga jemaat Gereja Belanda di Semarang dan Yogyakarta semakin berkurang dan pengguna gedung gereja Gereformeerde Kerk Djogjakarta akhirnya kosong.

Pada tanggal 15 September 1946, HKBP mengadakan pertemuan dengan Mr.

Amir Syarifuddin Harahap dengan harapan agar gedung tersebut dapat digunakan oleh masyarakat HKBP untuk beribadah, sehingga pada tanggal 16 September 1946 HKBP mengajukan surat permohonan kepada Paduka Tuan Menteri Agama RI dan Paduka Wakil Presiden agar mengembalikan gedung tersebut menjadi gereja.

Pada tahun 1953 dibentuk panitia untuk mengumpulkan dana dan mengusahakan agar gedung gereja menjadi milik HKBP. Pada bulan Desember 1955 dilaksanakan

transaksi pembelian gedung dari gereja Gereformeerde Semarang oleh HKBP dengan harga Rp200.000,- (dua ratus ribu rupiah) dan dengan demikian gedung gereja gedung gereja di jalan I Dewa Nyoma Oka 22 menjadi milik HKBP Yogyakarta. Pada tanggal 8 April 1956 adalah peringatan 10 tahun gereja HKBP Yogyakarta, gedung gereja diserahkan secara resmi.

Dengan demikian, tanggal 7 april 1946 diperingati sebagai hari lahir HKBP Yogyakarta sesuai dengan tanggal pertama kalinya jemaat HKBP mengadakan kebaktian umum. Saat ini gereja HKBP Kotabaru Yogyakarta merupakan sebuah lembaga nirlaba yang bergerak dalam bidang pelayanan iman keagamaan.

B. Alamat Lokasi

Gereja HKBP Kotabaru Yogyakarta beralamat di Jalan I Dewa Nyoman Oka No.

22, Kotabaru, Kecamatan Gondokusuman, Kota Yogyakarta, Daerah Istimewa Yogyakarta.

C. Visi dan Misi gereja HKBP Kotabaru Yogyakarta 1. Visi

HKBP berkembang menjadi gereja yang inklusif, dialogis, dan terbuka, serta mampu dan bertenaga mengembangkan kehidupan yang bermutu dalam kasih Tuhan Yesus Kristus, bersama-sama dengan semua orang di dalam masyarakat global, terutama masyarakat Kristen, demi kemuliaan Allah Bapa yang Maha Kuasa