ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA INDUSTRI TAHU DI KOTA MEDAN

SKRIPSI

RIFKY JUWANDA 150304130 AGRIBISNIS

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA MEDAN

2019

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA INDUSTRI TAHU DI KOTA MEDAN

SKRIPSI

RIFKY JUWANDA 150304130 AGRIBISNIS

Skripsi Sebagai Salah Satu Syarat Untuk Dapat Memperoleh Gelar Sarjana Di Program Studi Agribisnis, Fakultas Pertanian,

Universitas Sumatera Utara

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA MEDAN

2019

i

ABSTRAK

RIFKY JUWANDA (150304130/AGRIBISNIS) Dengan Judul Skripsi

“Analisis Perhitungan Harga Pokok Produksi Pada Industri Tahu Di Kota Medan” Peneliti dibimbing oleh Bapak HM. Mozart B Darus, M. Sc dan Ibu Sri Fajar Ayu, SP, MM, DBA.

Tujuan penelitian adalah untuk menganalisis perhitungan harga pokok produksi produk tahu yang dilakukan oleh Industri tahu di Kota Medan, untuk menganalisis perbandingan harga pokok produksi dengan metode Full Costing dan Variable Costing dengan metode harga pokok produksi yang selama ini digunakan oleh Industri tahu di Kota Medan.

Penentuan daerah penelitian dilakukan secara purposive atau secara sengaja memilih Kota Medan. Metode penentuan sampel yang digunakan adalah metode sensus untuk industri tahu di Kota Medan. Metode analisis yang digunakan adalah analisis data deskriptif, analisis menggunakan metode penetapan harga pokok produksi (full costing dan variable costing).

Hasil penelitian menunjukkan bahwa dari 8 pelaku industri tahu di Kota Medan 5 diantaranya memliki metode harga pokok produksi yang sesuai dengan teori akuntansi yaitu metode variable costing dan 3 industri tahu tidak memiliki metode harga pokok produksi yang sesuai dengan teori akuntansi yaitu metode full costing dan variable costing. Harga pokok produksi per papan yang dihasilkan dengan metode full costing memiliki nilai terbesar dengan rata-rata sebesar Rp. 16.121,- /papan dibandingkan dengan metode perusahaan sebesar Rp. 15.756,-/papan dan metode variable costing yaitu sebesar Rp. 15.856,-/papan. Metode penetapan harga pokok produksi yang tepat sebagai alternatif perusahaan adalah dengan metode full costing.

Kata Kunci : Harga Pokok Produksi, Tahu, Full Costing, Variable costing.

ABSTRACT

RIFKY JUWANDA (150304130/AGRIBUSINESS) With the title is “Analysis of Calculation Production Cost Price in Tofu Industry in Kota Medan” guided by Bapak HM. Mozart B Darus, M. Sc and Ibu Sri Fajar Ayu, SP, MM, DBA.

The purpose of this research is to analyze the calculation of the cost of production of tofu products made by the tofu industry in Kota Medan, to analyze the comparison of the cost of production with the Full Costing and Variable Costing methods with the cost of production method that has been used by the tofu industry in Kota Medan.

The determination of the research area done purposively or deliberately choosing the Kota Medan. The sampling method used is the census method for the tofu industry in Kota Medan. The analytical method used is descriptive data analysis, analysis using the method of determining the cost of production (full costing and variable costing).

The results showed that of the 8 tofu industry players in Kota Medan 5 of them possessed the cost of production method in accordance with accounting theory, namely the variable costing method and the 3 tofu industries did not have the cost of production method in accordance with the accounting theory of the full costing method and variable costing. The cost of production per board produced by the full costing method has the largest value with an average of Rp. 16,121 / board compared to the company method of Rp. 15,756 / board and variable costing method, that is Rp. 15,856 / board. The right method of determining the cost of production as an alternative to the company is the full costing method.

Keywords : Production Cost Price, Tofu, Full Costing, Variable costing.

iii

RIWAYAT HIDUP

Rifky Juwanda, lahir di Medan pada tanggal 14 Januari 1996. Penulis merupakan anak pertama dari lima bersaudara, putra dari Bapak Rusly, dan Ibu Yusri Wahyuni.

Pendidikan formal yang pernah ditempuh penulis adalah sebagai berikut :

1. Tahun 2002 masuk Sekolah Dasar di SDIT Swasta Al-Hijrah dan lulus tahun 2008.

2. Tahun 2008 masuk Sekolah Menengah Pertama di SMPIT Swasta Al-Fityan dan lulus pada tahun 2011.

3. Tahun 2011 masuk Sekolah Menengah Atas di SMAIT Swasta Al-Fityan dan lulus pada tahun 2014.

4. Tahun 2015 menempuh pendidikan di Program Studi Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara melalui jalur SBMPTN.

Kegiatan yang pernah diikuti penulis adalah sebagai berikut :

1. Anggota Unit Sahiva USU pada tahun 2016.

2. Pengurus Ikatan Pemuda Tanah Rencong (IPTR) Komisariat USU periode 2017- 2018.

3. Anggota Ikatan Mahasiswa Sosial Ekonomi Pertanian (IMASEP) Fakultas Pertanian, Universitas Sumatera Utara.

4. Penulis melaksanakan Praktek Kerja Lapangan (PKL) di Desa Gambus Laut, Kecamatan Limapuluh, Kabupaten Batu Bara, Provinsi Sumatera Utara pada tahun 2018

5. Bulan Agustus 2019 Penulis melakukan penelitian skripsi di Kota Medan, Provinsi Sumatera Utara.

KATA PENGANTAR

Bismillahirrahmanirrahim. Alhamdulillahirabbil’alamin. Puji syukur kehadirat Allah SWT Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini. Judul skripsi ini adalah “Analisis Perhitungan Harga Pokok Produksi Pada Industri Tahu Di Kota Medan” Penelitian ini adalah sebagai syarat untuk memperoleh gelar Sarjana Pertanian pada Program Studi Agribisnis, Fakultas Pertanian, Universitas Sumatera Utara.

Penyelesaian skripsi ini tidak terlepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan ini dengan segala kerendahan hati dan setulus hati, penulis mengucapkan terima kasih yang sebesar-besarnya bagi semua pihak yang telah memberikan bantuan dalam penyusunan skripsi ini hingga selesai, terutama kepada yang saya hormati :

1. Bapak Ir. HM. Mozart B. Darus, MSc selaku ketua komisi pembimbing yang telah banyak meluangkan waktunya untuk membimbing dan memberikan arahan kepada penulis dengan penuh kesabaran, memotivasi penulis, serta mendukung dan membantu penulis sehingga penulis dapat menyelesaikan skripsi.

2. Ibu Sri Fajar Ayu, SP, MM, DBA selaku anggota komisi pembimbing yang telah bersedia meluangkan waktunya untuk membimbing dan memberikan arahan serta saran kepada penulis selama penulisan skripsi ini dengan penuh kesabaran dan keikhlasan sehingga penulis dapat menyelesaikan skripsi ini.

3. Kepada Bapak Dr. Ir. Satia Negara Lubis, M.Ec dan Bapak Ir. Sinar Indra Kesuma, M.Si selaku dewan penguji yang telah memberikan saran dan masukan yang membangun demi kesempurnaan skripsi ini.

4. Bapak Dr. Ir. Satia Negara Lubis, M.Ec selaku Ketua Program Studi Agribisnis Fakultas Pertanian USU dan Bapak Ir. M. Jufri, M.Si selaku Sekretaris Program

v

Studi Agribisnis Fakultas Pertanian USU yang telah memfasilitasi selama mengikuti masa perkuliahan.

5. Seluruh dosen Fakultas Pertanian USU khususnya Program Studi Agribisnis yang telah memberikan ilmu-ilmu yang bermanfaat kepada penulis selama masa perkuliahan.

6. Seluruh pegawai Fakultas Pertanian, khususnya Program Studi Agribisnis yang telah memberikan banyak kemudahan dalam menjalankan perkuliahan dan penyelesaian skripsi.

7. Teristimewa kedua orang tua tercinta Ayahanda Rusly dan Ibunda Yusri Wahyuni yang selalu memberikan semangat, nasihat, doa yang tiada putus-putusnya serta dukungan baik secara materi maupun non materi, juga kasih sayang dan perhatiannya yang membawa penulis hingga sampai pada proses akhir pendidikan sarjana ini.

8. Adik-adik saya yang tersayang Wanda Wahyu Putra, Khairunnisa, Raihan Ramadhan, Mia Ramadhani dan seluruh keluarga besar yang telah memberikan doa, dukungan, dan semangat kepada saya selama masa perkuliahan hingga pada penyelesaian skripsi ini.

9. Sahabat penulis Marco, Arysean, Ilham Johari, Rifqi Fadli, Khairani Panjaitan, Elysabeth, Dame Yovana, Julietta Sihotang, Artha, dan Widya yang telah banyak direpotkan, memberikan dukungan dan motivasi, serta meluangkan waktu dari awal masa perkuliahan sampai penulisan skripsi.

10. Sahabat Bigos tercinta M. Ikhwanul Ihsan, Ramadhana Adji Faridmansyah, Ani Yusni, Adita Ramadhani yang selalu menyemangati penulis dalam menyelesaikan skripsi ini, tempat berbagi tawa, cerita, yang sudah seperti keluarga sendiri.

11. Teman-teman seperjuangan Agribisnis stambuk 2015 yang tidak bisa saya sebutkan namanya satu persatu yang telah banyak membantu dan menjadi penyemangat penulis selama masa perkuliahan dan penyelesaian skripsi ini.

12. Dinas Perindustrian Kota Medan yang telah memberikan data-data penting bagi penulis.

13. Responden penelitian yang telah meluangkan waktu dan kesempatan untuk diwawancarai oleh penulis demi kesempurnaan penelitian penulis serta kepada semua pihak yang terlibat yang telah mendukung.

Namun demikian penulis menyadari masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan kritik dan saran demi penyempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Oktober 2019

Penulis

vii

DAFTAR ISI

ABSTRAK ... i

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 6

2.1.1 Tahu ... 6

2.1.2 Agroindustri ... .11

2.2 Landasan Teori ... 12

2.2.1 Konsep dan Pengertian Biaya ... 12

2.2.2 Harga Pokok Produksi ... 13

2.3 Penlitian Terdahulu ... 25

2.4 Kerangka Pemikiran ... 27

BAB III METODE PENELITIAN 3.1 Metode Penentuan Daerah Penelitian... 30

3.2 Metode PenentuanSampel ... 31

3.3 Metode Pengumpulan Data ... 31

3.4 Metode Analisis Data ... 31

3.5 Definisi dan Batasan Operasional ... 32

3.5.1 Definisi Operasional ... 32

3.5.2 Batasan Operasional ... 33

BAB IV DESKRIPSI DAERAH PENELITIAN DAN KARAKTERISTIK RESPONDEN 4.1 Deskripsi Daerah Penelitian ... 34

4.1.1 Letak Geografis dan Lingkup Wilayah Penelitian ... 34

4.1.2 Keadaan Penduduk ... 35

4.1.3 Pemerintahan ... 37

4.1.4 Sarana dan Prasarana ... 38

4.2 Karakteristik Responden ... 40

BAB V HASIL DAN PEMBAHASAN 5.1 Penetapan Harga Pokok Produksi Industri Tahu di Kota Medan ... 41

5.2 Komponen Biaya Harga Pokok Produksi ... 42

5.2.1 Biaya Bahan Baku Langsung ... 42

5.2.2 Biaya Tenaga Kerja Langsung ... 43

5.2.3 Biaya Overhead Perusahaan... 44

5.3 Penetapan Harga Pokok Produksi dengan Metode Full Costing dan Variable Costing ... 46

5.3.1 Metode Full Costing... 46

5.3.2 Metode Variable Costing ... 47

5.4 Perbandingan Harga Pokok Produksi Metode Perusahaan dengan Metode Full Costing dan Varible Costing ... 48

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpuan ... 51

6.2 Saran ... 52 DAFTAR PUSTAKA

LAMPIRAN

ix

DAFTAR TABEL

Tabel Judul Tabel Halaman

1.1. Perkembangan Konsumsi Tahu Dalam Rumah Tangga Di Indonesia, 2013-2017

2 2.1. Komposisi Nilai Gizi Pada 100 g Tahu Segar 8 2.2. Nilai NPU (Net Protein Utilization) Beberapa Macam Bahan

Pangan .Sumber Protein

8 3.1. Sebaran Industri Tahu Skala Kecil di Kota Medan Tahun 2019 30 4.1. Luas Wilayah, Penduduk, dan Kepadatan Penduduk Kota

Medan pada Tahun 2017

35 4.2. Jumlah Penduduk Menurut Kelompok Usia dan Jenis Kelamin

di Kota Medan Tahun 2017

36 4.3. Penduduk Kota Medan berumur 15 tahun ke atas yang

termasuk Angkatan Kerja Menurut Pendidikan yang ditamatkan dan jenis ..kelamin Tahun 2017

36

4.4. Komposisi Mata Pencaharian Penduduk Kota Medan Tahun 2017

37 4.5. Jumlah Kelurahan dan Lingkungan Menurut Kecamatan di

Kota Medan Tahun 2017

38 4.6. Sarana dan Prasarana Kota Medan Tahun 2017 39 4.7. Banyaknya Sarana Ibadah Kota Medan Tahun 2017 39

4.8. Karakteristik Sampel Pengolahan Tahu 40

5.1. Perhitungan Harga Pokok Produksi Tahu dengan Metode Perusahaan Pada Bulan Juli Tahun 2019

41 5.2. Biaya Bahan Baku Tahu Pada Bulan Juli 2019 42 5.3. Biaya Tenaga Kerja Langsung Indusrti Tahu di Kota Medan

Pada Bulan Juli 2019

43 5.4. Biaya Overhead Variabel Industri Tahu di Kota Medan

Periode Bulan Juli 2019

44 5.5. Biaya Overhead Tetap dan Overhead Variabel Industri Tahu

di Kota Medan Periode Bulan Juli 2019

45 5.6. Harga Pokok Produksi Tahu Pada Industri Tahu di Kota

Medan Pada Bulan Juli Tahun 2019 dengan Metode Full Costing

46

5.7. Harga Pokok Produksi Pada Industri Tahu di Kota Medan Pada Bulan Juli Tahun 2019 dengan Metode Variable Costing

47 5.8. Perbandingan Harga Pokok Produksi Tahu Pada Industri Tahu

di Kota Medan Pada Bulan Juli Tahun 2019

48

DAFTAR GAMBAR

Gambar Judul Gambar Halaman

1. Skema Kerangka Pemikian 29

xi

DAFTAR LAMPIRAN

No. Keterangan

1 Karakteristik Sampel Industri Pembuatan Tahu di Kota Medan

2 Biaya Bahan Baku pada Industri Pembuatan Tahu di Kota Medan Bulan .Juli 2019

3 Biaya Tenaga Kerja pada Industri Pembuatan Tahu di Kota Medan Bulan Juli 2019

4 Nilai Peralatan pada Industri Pembuatan Tahu di Kota Medan

5 Biaya Overhead Variable pada Industri Pembuatan Tahu di Kota Medan Bulan Juli 2019

6 Biaya Overhead Tetap pada Industri Pembuatan Tahu di Kota Medan Bulan Juli 2019

7 Harga Pokok Produksi Tahu pada Industri Pembuatan Tahu di Kota Medan Bulan Juli 2019

8 Harga Pokok Produksi Tahu pada Industri Pembuatan Tahu di Kota Medan Bulan Juli 2019 Metode Full Costing

9 Harga Pokok Produksi Tahu pada Industri Pembuatan Tahu di Kota Medan Bulan Juli 2019 Metode Variable Costing

1.1 Latar Belakang

Pertanian merupakan sektor penghasil pangan untuk memenuhi kebutuhan hidup manusia. Pertanian dapat menyediakan bahan mentah untuk industri pengolahan, untuk industri ukir-ukiran, kayu anyaman, dan lain–lain, di samping untuk bahan bangunan. Selain itu, pertanian pun dapat diarahkan untuk meningkatkan devisa sekaligus memproduksi barang substitusi impor. Seiring dengan perkembangan jaman dan kemajuan penguasaan ilmu dan teknologi, mengakibatkan terjadinya kecenderungan pola transformasi dari pertanian ke industri. Hal ini umumnya terjadi di dunia ketiga, dimana sektor pertanian cenderung mengalami laju pertumbuhan yang menurun, sedangkan sektor industri termasuk industri pengolahan hasil pertanian, terjadi laju pertumbuhan yang meningkat (Mangunwidjaja dan Sailah, 2002).

Tahu merupakan produk kedelai non-fermentasi yang disukai dan digemari di Indonesia seperti halnya tempe, kecap, dan tauco. Tahu adalah salah satu produk olahan kedelai yang berasal dari daratan Cina. Pembuatan tahu dan susu kedelai ditemukan oleh Liu An pada zaman pemerintahan Dinasti Han, kira-kira 164 tahun sebelum Masehi. Komposisi zat gizi dalam tahu cukup baik. Tahu mempunyai kadar protein sebesar 8-12%, sedangkan mutu proteinnya yang dinyatakan sebagai NPU sebesar 65%. Tahu juga mempunyai daya cerna yang sangat tinggi karena serat dan karbohidrat yang bersifat larut dalam air sebagian besar terbuang pada proses pembuatannya. Dengan daya cerna sekitar 95%, tahu

2

dapat dikonsumsi dengan aman oleh semua golongan umur dari bayi hingga orang dewasa, termasuk orang yang mengalami gangguan pencernaan (Shurtleff dan Aoyagi, 2001).

Tahu seringkali disebut daging tidak bertulang karena kandungan gizinya, terutama mutu protein, setara dengan daging hewan. Tahu dapat dimanfaatkan menjadi aneka ragam masakan, mulai dari sekedar digoreng begitu saja sampai dengan dijadikan masakan istimewa seperti : tahu burger, lapis tahu gulung, cake pisang tahu dan sebagainya (Santoso, 1993).

Tahu sebagai salah satu sumber protein murah membuatnya semakin diminati.

Seiring dengan meningkatnya jumlah penduduk maka konsumsi tahu di dalam negeri pun berpotensi untuk meningkat, hal ini dapat dilihat pada tabel konsumsi tahu pada tabel 1.1.

Tabel 1.1. Perkembangan Konsumsi Tahu Dalam Rumah Tangga Di Sumatera

Utara, 2014-2018

Tahun Konsumsi Tahu (Kg/Kapita/Bulan)

2014 0,36

2015 0,35

2016 0,44

2017 0,41

2018 0,43

Sumber : Badan Pusat Statistik (2019)

Berdasarkan dari data diatas dapat dilihat konsumsi tahu di provinsi Sumatera Utara setiap tahunnya cenderung mengalami peningkatan. Dengan demikian permintaan akan tahu juga mengalami peningkatan sehingga perlu adanya peningkatan produksi tahu untuk menjamin ketersediaan tahu di pasar. Jika produksi ditingkatkan maka biaya produksi tahu juga akan mengalami

peningkatan, maka dari itu perlu adanya perhitungan biaya produksi dengan baik agar proses produksi berjalan lancar, karena jika salah dalam menghitung biaya produksi akan berdampak terhadap keuntungan industri tahu, selain itu harga jual tahu yang ditetapkan oleh pihak agen dan pedagang dipasar dan memiliki harga jual yang tetap sedangkan harga kedelai yang merupakan bahan baku dalam pembuatan tahu yang berfluktuasi, hal ini mungkin tidak menguntungkan bagi produsen tersebut maka dari itu perlu adanya sebuah metode perhitungan harga pokok produksi, agar dapat menentukan harga jual yang dapat menguntungkan para pelaku usaha dan juga terjangkau bagi para konsumen karena jika salah dalam memperhitungkan biaya produksi maka akan berdampak kepada keuntungan perusahaan sehingga dapat merugikan perusahaan, harga pokok produksi merupakan sebuah metode untuk menghitung biaya produksi perunit dari suatu barang agar dapat menghasilkan harga jual yang tepat. Maka dari itu penetapan harga jual yang tepat bagi perusahaan sangat mutlak diperlukan perhitungan harga pokok produksi yang tepat pula.

Para pengusaha kecil dalam menentukan harga pokok produksi sering menunjukkan harga pokok produksi yang tidak akurat. Harga pokok produksi yang ditentukan tidak menunjukkan harga pokok produksi yang sebenarnya. Para pengusaha kecil dalam menentukan harga pokok produksi hanya berdasarkan biaya secara umum dan menyeluruh saja seperti hanya memperhitungkan biaya bahan baku dan tenaga kerja nya saja. Untuk biaya overhead pabrik tidak masuk dalam hitungan dalam menentukan harga pokok produksinya.

Kota medan merupakan salah satu tujuan pasar bagi produk olahan kedelai seperti tahu, tidak hanya pasar tetapi juga menjadi tempat industri pengoalahan tahu

4

untuk memenuhi kebutuhan daerahnya. Para pelaku industri tahu Dalam melakukan perhitungan harga pokok produksinya masih menggunakan metode yang sangat sederhana sehingga masih ada biaya overhead yang digunakan untuk memproduksi tahu namun belum dimasukkan ke dalam komponen biaya produksi.

Hal ini karena kurang terincinya biaya overhead pabrik yang digunakan dalam menghitung biaya produksi.

Penetapan harga pokok produksi yang tepat akan menghasilkan harga jual yang tepat. Kesalahan dalam menentukan harga pokok pada suatu produk akan menghasilkan ketidak wajaran pada harga jual. Harga jual akan sangat tinggi yang mengakibatkan harga tidak bersaing di pasaran dan harga jual rendah yang akan merugikan perusahaan itu sendiri.

Untuk menghindari terjadinya kesalahan dalam perhitungan biaya produksi dan agar menghasilkan biaya yang efisien diperlukan suatu metode yang baik.

Metode yang tepat digunakan dalam menghitung biaya produksi tersebut yaitu Full Costing dan Variable Costing untuk mengalokasikan biaya-biaya yang digunakan perusahaan sehingga memberikan analisis biaya yang lebih detail dan terspesifikasi.

1.2 Identifikasi masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka dapat dirumuskan beberapa permasalahan sebagai berikut :

1. Bagaimana perhitungan harga pokok produksi produk tahu yang dilakukan oleh Industri tahu di Kota Medan?

2. Bagaimana perbandingan harga pokok produksi dengan metode Full Costing dan Variable Costing dengan metode harga pokok produksi yang selama ini digunakan oleh Industri tahu di Kota Medan?

1.3 Tujuan penelitian

Berdasarkan indentifikasi masalah di atas, tujuan penelitian ini adalah sebagai berikut :

1. Untuk menganalisis perhitungan harga pokok produksi produk tahu yang dilakukan oleh Industri tahu di Kota Medan.

2. Untuk menganalisis perbandingan harga pokok produksi dengan metode Full Costing dan Variable Costing dengan metode harga pokok produksi yang selama ini digunakan oleh Industri tahu di Kota Medan.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah di uraikan tersebut, maka kegunaan penelitian ini adalah sebagai berikut :

1. Sebagai bahan pertimbangan dan informasi bagi perusahaan dalam penetapan kebijakan, strategi dan pengambilan keputusan untuk penetapan harga pokok produksi.

2. Sebagai bahan informasi dan referensi bagi pihak lain yang membutuhkan khususnya kalangan akademis yang akan mengadakan penelitian selanjutnya.

3. Sebagai salah satu syarat menyelesaikan studi di Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara.

6

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Tahu

Tahu pertama kali dibuat oleh masyarakat Thionghoa di daratan Cina. Tahu sudah mulai dikenal masyarakat Thionghoa sejak 2200 tahun yang lalu, tepatnya sejak Dinasti Han memegang kekuasaan. Kata ”tahu” sendiri sesungguhnya berasal dari bahasa Cina, yakni : ”tao-hu” atau ”teu-hu”. Suku kata “tao“ atau “teu“ berarti kacang kedelai, sedangkan “hu” berarti hancur menjadi bubur. Dengan demikian secara harafiah, tahu adalah makanan yang bahan bakunya kedelai yang dihancurkan menjadi bubur (Santoso, 1993).

Karena itu, hingga kini tahu selalu identik dengan masyarakat Thionghoa. Di cina, tahu sudah merakyat dan menjadi makanan yang sangat populer. Pembuatan tahu di Indonesia pertama kali diperkenalkan oleh para pedagang dan imigran Cina yang datang dan menetap di Indonesia. Sebelum populer di Asia Tenggara, tahu terlebih dahulu menyebar ke Jepang dan dikenal dengan nama ”tofu” (Agromedia, 2007).

Beberapa jenis tahu, yaitu : 1. Tahu putih

Tahu jenis ini biasanya ada yang berbentuk padat. Bentuknya bervariasi mulai dari yang besar hingga yang kecil. Untuk tahu ini biasanya digunakan untuk digoreng, dibuat tahu bacem ataupun dibuat untuk campuran makanan berkuah.

2. Tahu kuning

biasanya tahu jenis ini padat atau disebut juga dengan tahu takwa. Karena kepadatannya yang lebih dari pada tahu putih ketika dipotong tahu jenis ini tidak mudah hancur.

3. Tahu sutera

Disebut tahu sutera karena sangat halus. Tahu jenis ini berwarna putih.

Karena lembutnya tahu ini, biasanya ketika dijual direndam dalam wadah yang berisi air dan tahu yang di dalamnya terendam.

4. Tahu kering/kulit tahu

Biasanya jika kita akan menggunakannya kita perlu merendam terlebih dahulu agar lunak. Bisanya disajikan dalam makanan berkuah ataupun dibuat cemilan. (Sarwono dan Saragih, 2003).

Tahu merupakan bahan makanan yang cukup digemari karena murah dan bergizi.

Tahu merupakan produk koagulasi protein kedelai. Oleh karena itu, kualitas dan kuantitasnya sangat dipengaruhi oleh varietas yang digunakan, proses pemeraman (heating process), tipe bahan koagulasi, serta tekanan dan suhu koagulasi. Tahu mengandung protein antara 6–9% dengan kadar air 84–88%. Tahu dapat dibuat bermacam - macam produk turunan, antara lain tahu goreng, tahu isi, stick tahu, tahu burger, dan sebagainya. Kualitas kedelai sebagai bahan baku tidak terlalu ditekankan, yang terpenting tersedia secara kontinu. Namun demikian, kedelai impor lebih disukai karena bentuknya seragam dan tidak tercampur dengan kotoran, sedangkan biji kedelai lokal mempunyai bentuk, warna dan ukuran yang tidak seragam (Adisarwanto, 2002).

8

Tabel 2.1. Komposisi Nilai Gizi Pada 100 g Tahu Segar

Komposisi Jumlah

Energi (kal) 6

Air (g) 86,7

Protein (g) 7,9

Lemak (g) 4,1

Karbohidrat (g) 0,4

Serat (g) 0,1

Abu (g) 0,9

Kalsium (mg) 150

Besi (mg) 0,2

Vitamin B1 (mg) 0,04

Vitamin B2 (mg) 0,02

Niacin (mg) 0,4

Sumber : Sarwono dan Saragih, 2003

Komposisi zat - zat gizi dalam tahu cukup baik, tahu mempunyai kadar protein antara 8–12 % (berat basah) dengan mutu protein, yang dinyatakan dalam NPU (Net Protein Utilization) yaitu indeks mutu yang tidak hanya memperhatikan jumlah protein yang ditahan akan tetapi juga jumlah protein-protein yang dicerna sebesar 65%.

Tabel 2.2. Nilai NPU (Net Protein Utilization) Beberapa Macam Bahan Pangan .Sumber Protein

Bahan Pangan Nilai NPU (%)

Telur 94

Susu 82

Tahu 65

Daging Ayam 65

Kacang Tanah 43

Sumber : Muchtadi, 2009

Dari Tabel 2 di atas dapat dilihat bahwa tahu memiliki nilai NPU setara dengan nilai NPU daging ayam yaitu sebesar 65%.

Adapun langkah-langkah pembuatan tahu adalah sebagai berikut : 1. Penyortiran

Siapkan biji kedelai yang tua. Biji-biji tersebut perlu disortir agar nantinya memperoleh produk tahu kualitas baik. Caranya, biji-biji kedelai diletakkan pada tampah kemudian ditampi.

2. Pencucian

Biji-biji kedelai dimasukkan ke dalam ember berisi air, lebih baik lagi pada air yang mengalir. Dengan pencucian ini, kotoran-kotoran yang melekat maupun tercampur di antara biji dapat hilang.

3. Perendaman

Setelah dicuci bersih, kedelai direndam dalam bak air selama sekitar 6-12 jam. Dengan perendaman ini, kedelai akan menyerap air sehingga lebih lunak dan kulitnya mudah dikupas.

4. Pengupasan

Kulit Pengupasan kulit ini dilakukan dengan cara : kedelai diremas-remas dalam air, kemudian dikuliti dan terjadilah keping-keping kedelai.

5. Penggilingan

Keping-keping kedelai ditambah dengan air panas, lalu dimasukkan ke dalam alat penggiling. Untuk satu bagian kedelai ditambah dengan delapan bagian air panas. Keping-keping kedelai yang direndam dalam air panas dimasukkan ke dalam alat penggiling sedikit demi sedikit. Alat penggiling diputar, sehingga keping-keping kedelai tergiling sampai halus dan akhirnya menjadi bubur putih. Bubur ini mengalir keluar melalui mulut alat penggiling, kemudian ditampung dalam panci.

10

6. Pendidihan

Bubur kedelai dimasukan ke dalam wajan lalu dipanaskan di atas tungku.

Namun mengingat bubur kedelai itu masih kental, harus ditambah dengan air panas (satu bagian bubur kedelai ditambah dengan satu bagian air panas).

Besarnya api selama pendidihan harus dijaga tetap stabil. Selama pendidihan ini akan mengeluarkan busa, maka agar busa tidak tumpah, bubur diaduk- aduk. Lama pendidihan ini berlangsung sekitar 15-30 menit.

7. Penyaringan

Bubur kedelai diletakkan di atas kain screen atau kain saringan tahu, yang berada di dalam panci. Kemudian disaring dan diperas sehingga menghasilkan sari kedelai. Penyaringan ini dapat dilakukan berulang-ulang hingga diperoleh sari kedelai secara optimal. Sari kedelai inilah yang nantinya akan menjadi tahu.

8. Penggumpalan

Sari kedelai yang masih hangat dan berwarna kekuning-kuningan itu ditambah dengan asam cuka dan batu tahu lalu diaduk-aduk. Ukuran 1 kg kedelai dicampur dengan 60 gram batu tahu. Dengan penambahan batu tahu tersebut akan terjadi penggumpalan atau timbul jonjot-jonjot putih.

9. Pencetakan

Gumpalan protein dimasukkan ke dalam cetakan yang bagian atasnya dihamparkan kain saringan tahu. Jika cetakan telah berisi penuh, maka kain saringan tahu dilipat ke bagian atasnya. Setelah keras maka tahu dipotong- potong sesuai dengan kebutuhan konsumen (Santoso, 1993).

2.1.2 Agroindustri

Agroindustri dapat diartikan dua hal, yaitu pertama, agroindustri adalah industri yang berbahan baku utama dari produk pertanian. Studi agroindustri pada konteks ini adalah menekankan pada food processing management dalam suatu perusahaan produk olahan yang berbahan baku utamanya adalah produk pertanian. Suatu industri yang menggunakan bahan baku dari pertanian dengan jumlah minimal 20% dari jumlah bahan baku yang digunakan adalah disebut agroindustri. Arti yang kedua adalah agroindustri diartikan sebagai suatu tahapan pembangunan sebagai kelanjutan dari pembangunan pertanian, tetapi sebelum tahapan pembangunan tersebut mencapai tahapan pembangunan industri.

Pembangunan agroindustri dihadapkan pada berbagai tantangan, baik tantangan atau permasalahan yang ada di dalam negeri atau di luar negeri. Beberapa permasalahan agroindustri khususnya permasalahan di dalam negeri antara lain : 1. Beragamnya permasalahan berbagai agroindustri menurut macam usahanya,

khususnya kurang tersedianya bahan baku yang cukup dan kontinu.

2. Kurang nyatanya peran agroindustri di pedesaan karena masih berkonsentrasi pada agroindustri di perkotaan.

3. Kurang konsistennya kebijakan terhadap agroindustri.

4. Kurangnya fasilitas permodalan (perkreditan) dan kalau pun ada prosedurnya ketat.

Peranan sektor industri dalam kegiatan pembangunan semakin penting.

Pemerintah terus berusaha menyeimbangkan peranan sektor industri terhadap sektor pertanian, untuk menciptakan struktur ekonomi yang seimbang dimana terdapat kemampuan industri maju yang didukung oleh pertanian yang tangguh.

12

Berdasarkan kenyataan di atas, maka industri yang mengolah hasil-hasil pertanian di Indonesia memegang yang strategis (Soekartawi, 2000).

2.2 Landasan Teori

2.2.1 Konsep dan Pengertian Biaya

Biaya (cost) diartikan sebagai suatu pegorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang. Uang atau alat yang akan atau telah digunakan untuk kegiatan dikategorikan sebagai biaya. (Mursyidi, 2010). Menurut Horngren, et al 2008, biaya (cost) didefinisikan sebagai sumber daya yang dikorbankan atau dilepaskan untuk mencapai tujuan tertentu.

Klasifikasi Biaya

Menurut Warindrani (2006), untuk memenuhi kepentingan manajemen dalam perencanaan, pengendalian dan pengambilan keputusan maka biaya diklasifikasikan menjadi :

Biaya variabel : total biaya yang berubah secara proporsional dengan total volume kegiatan tertentu dalam periode tertentu.

Biaya tetap : total biaya yang tidak dipengaruhi oleh volume kegiatan.

Biaya langsung dan tidak langsung : biaya yang langsung dapat ditelusuri dan biaya tidak langsung yaitu biaya yang secara fisik sulit ditelusuri sehingga biasanya digunakan metode hubungan sebab akibat dan pengalokasian.

Biaya terkendali dan tidak terkendali : Contohnya adalah biaya iklan pada departemen penjualan merupakan biaya terkendali bagi manajer pemasaran

tapi tidak terkendali bagi manajer produksi yang tidak memilki wewenang apa-apa.

Biaya diferensial atau biaya incremental : Dalam pengambilan keputusan, manajemen harus membandingkan biaya masing-masing alternatif yang dapat dipilih. Perbedaan biaya antara masing-masing alternatif disebut sebagai biaya alternatif.

Biaya kesempatan : keuntungan yang tidak jadi diperoleh dari suatu alternatif oleh karena mengambil alternatif yang lain.

Pada umumnya perusahaan mengklasifikasikan biaya sebagai dasar penetapan harga pokok produksi menjadi dua, yaitu biaya produksi dan biaya non produksi (Warindrani, 2006).

a. Biaya produksi, terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead.

b. Biaya non produksi, seperti biaya pemasaran dan biaya administrasi umum.

Pada perusahaan manufaktur, biaya produksi merupakan komponen biaya yang paling penting dimana dengan biaya produksi yang lebih rendah dari pesaing, berarti dapat menurunkan biaya secara keseluruhan (Kusumawardani, 2013).

2.2.2 Harga Pokok Produksi

1. Pengertian Harga Pokok Produksi

Harga pokok produksi adalah semua biaya yang dikeluarkan untuk memproduksi barang atau jasa selama periode bersangkutan. Dengan kata lain bahwa harga pokok produksi merupakan biaya untuk memperoleh barang jadi yang siap jual

14

(kuswadi, 2005). Jadi perhitungan harga pokok produksi adalah menghitung besarnya biaya atas pemakaian sumber ekonomi dalam memproduksi barang dan jasa. Adapun tujuan dilakukan perhitungan harga pokok produksi adalah sebagai berikut :

1. Untuk menentukan harga jual suatu produk.

2. Menentukan kebijakan dalam penjualan.

3. Pedoman dalam pembelian alat-alat perlengkapan

Penetapan harga pokok produksi yang tepat sangat penting bagi perusahaan dalam menjalankan usahanya. Terdapat dua kemungkinan yang akan ditemui jika perusahaan tidak teliti dalam melakukan perhitungan harga pokok produksi, yaitu :

a. Harga pokok yang diperhitungkan terlalu rendah

Rendahnya harga pokok yang ditetapkan dapat merugikan perusahaan itu sendiri karena harga pokok yang rendah akan menyebabkan harga jualnya pun menjadi rendah. Walaupun perusahaan dapat menjual produknya dengan cepat karena harga jual yang terlalu rendah, akan tetapi dapat merugikan perusahaan karena keuntungan yang didapat tidak menutupi biaya yang dikeluarkan untuk memproduksi produk tersebut.

b. Harga pokok yang diperhitungkan terlalu tinggi

Kondisi ini juga dapat menimbulkan masalah bagi perusahaan karena harga pokok yang tinggi akan menyebabkan harga jual produk di pasar menjadi mahal. Sehingga akan sulit bagi perusahaan dalam memasarkan produknya dan kalah dalam bersaing dengan perusahaan lain.

2. Manfaat Informasi Harga Pokok Produksi

Menurut Mulyadi (2005) dalam perusahaan yang berproduksi massa, informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk :

1. Menentukan harga jual

Perusahaan yang berproduksi massa memproses produknya untuk memenuhi persediaan di gudang. Dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Dalam penetapan harga jual produk, biaya produksi per unit merupakan salah satu informasi yang dipertimbangkan disamping informasi biaya lain serta informasi non biaya.

2. Memantau realisasi biaya produksi

Jika rencana produksi untuk jangka waktu tertentu telah diputuskan untuk dilaksanakan, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan di dalam pelaksanaan rencana produksi tersebut.

Oleh karena itu akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya. Pengumpulan biaya produksi untuk jangka waktu tertentu tersebut dilakukan dengan menggunakan metode harga pokok proses.

3. Menghitung laba atau rugi bruto periode tertentu

Untuk mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto atau mengakibatkan

16

rugi bruto, manajeman memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu. Informasi laba atau rugi bruto periodik diperlukan untuk mengetahui kontribusi produk dalam menutup biaya nonproduksi dan menghasilkan laba atau rugi. Oleh karena itu, metode harga pokok proses digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya dikeluarkan untuk periode tertentu guna menghasilkan informasi laba atau rugi bruto tiap periode.

4. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Pada saat manajemen dituntut untuk membuat pertangggungjawaban keuangan periodik, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan laba rugi. Di dalam neraca, manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal neraca masih dalam proses. Untuk tujuan tersebut, manajemen perlu menyelenggarakan catatan biaya produksi tiap periode. Berdasarkan catatan biaya produksi tiap periode tersebut manajemen dapat menentukan biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal neraca. Disamping itu, berdasarkan catatan tersebut, manajemen dapat pula menentukan biaya produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses pengerjaan. Biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal neraca disajikan dalam neraca sebagai harga pokok persediaan produk jadi. Biaya produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses

pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

3. Metode Pengumpulan Harga Pokok Produksi a. Job Costing

Dalam sistem perhitungan biaya berdasarkan pesanan (Job Costing), biaya produksi diakumulasikan untuk setiap pesanan yang terpisah (Usry, 2009). Pada sistem job costing, menurut Horngren (2005) objek biaya adalah unit atau multi unit suatu produk atau jasa yang khas yang disebut pekerjaan dimana produk atau jasa ini biasanya unit tunggal. Ada tujuh langkah dalam pembebanan biaya dalam sistem job costing pada perusahaan manufaktur :

1. Identifikasi pekerjaan (job) yang dipilih sebagai objek biaya.

2. Identifikasi biaya langsung pekerjaan itu.

3. Pilih dasar alokasi biaya yang digunakan untuk mengalokasikan biaya tidak langsung ke pekerjaan.

4. Identifikasi biaya tidak langsung yang terkait dengan setiap dasar alokasi biaya.

5. Hitung tarif per unit dari setiap dasar alokasi biaya yang digunakan untuk mengalokasikan biaya tidak langsung ke pekerjaan.

6. Hitung biaya tidak langsung yang dialokasikan ke pekerjaan.

7. Hitung biaya total pekerjaan dengan menambahkan seluruh biaya langsung dan tidak langsung yang dibebankan ke pekerjaan itu

Beberapa karakteristik sistem penentuan harga pokok pesanan menurut Sulastiningsih dan Zulkifli (1999) yaitu :

18

1. Kegiatan produksi dilakukan atas dasar pesanan, sehingga bentuk barang atau produk tergantung pada spesifikasi pesanan.

2. Biaya produksi dikumpulkan untuk setiap pesanan sehingga perhitungan total biaya produksi dihitung pada saat pesanan selesai.

3. Pengumpulan biaya produksi dilakukan dengan membuat kartu harga pokok pesanan yang berfungsi sebagai buku pembantu biaya yang memuat informasi umum seperti nama pemesan, jumlah yang dipesan, tanggal pemesanan dan tanggal diselesaikan, informasi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang ditentukan dimuka

b. Process Costing

Pada sistem biaya proses, objek biaya adalah unit-unit produk atau jasa yang identik atau mirip dalam jumlah besar (Horngren, 2005). Menurut Usry (2002), sistem perhitungan biaya berdasarkan proses, bahan baku, tenaga kerja, dan overhead pabrik dibebankan ke pusat. Pusat biaya biasanya adalah departemen tetapi bisa juga pusat pemrosesan dalam departemen. Persyaratan utama dalam sistem biaya proses adalah semua produk yang diproduksi dalam satu pusat biaya selama satu periode harus sama dalam hal sumberdaya yang dikonsumsi. Jika semua unit dari produk yang dihasilkan dalam suatu pusat biaya adalah sama (homogen) pencatatan biaya dari setiap batch produk secara terpisah tidak lagi diperlukan. Menurut Bustami dan Nurlela (2006), karakteristik penentuan biaya proses antara lain adalah:

1. Proses produksi bersifat homogeny.

2. Produk bersifat massa, tujuannya mengisi persediaan yang siap jual.

3. Produk yang dihasilkan dalam suatu departemen atau pusat biaya bersifat homogeny dan berdasarkan standar.

4. Biaya dibebankan ke setiap unit dengan membagi total biaya yang dibebabankan ke pusat biaya dengan total unit yang diproduksi.

5. Akumulasi biaya yang dilakukan berdasarkan periode tertentu

Adapun perbedaan antara metode harga pokok proses dengan metode harga pokok pesanan terletak pada :

1. Pengumpulan biaya produksi

Metode harga pokok pesanan mengumpulkan biaya produksi menurut pesanan, sedangkan metode harga pokok proses mengumpulkan biaya produksi per departemen produksi per periode akuntansi.

2. Perhitungan harga pokok produksi per satuan

Metode harga pokok pesanan menghitung harga pokok produksi per satuan dengan cara membagi total biaya yang dikeluarkan untuk pesanan tertentu dengan jumlah satuan produk yang dihasilkan dalam pesanan yang bersangkutan. Perhitungan ini dilakukan pada saat pesanaan telah selesai diproduksi. Metode harga pokok proses menghitung harga produksi per satuan dengan cara membagi total biaya produksi yang dikeluarkan selama periode tertentu dengan jumlah satuan produk yang dihasilkan selama periode yang bersangkutan. Perhitungan ini dilakukan setiap akhir periode akuntansi (biasanya akhir bulan)

3. Penggolongan biaya produksi

Di dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung dan biaya produksi tidak langsung. Biaya

20

produksi langsung dibebankan kepada produk berdasarkan pada tarif yang ditentukan di muka. Dalam metode harga pokok proses, pembebanan biaya produksi langsung dan biaya produksi tidak langsung seringkali tidak diperlukan, terutama jika perusahaan hanya menghasilkan satu macam produk (seperti perusahaan semen, pupuk, dan bumbu masak). Karena harga pokok per satuan produk dihitung setiap akhir bulan, maka umumnya biaya overhead pabrik dibebankan kepada produk atas dasar biaya yang sesungguhnya terjadi.

4. Unsur biaya yang dikelompokkan ke dalam biaya overhead pabrik

Di dalam metode harga pokok pesanan, biaya overhead pabrik terdiri dari biaya bahan penolong, biaya tenaga kerja tidak langsung, dan biaya produksi lain selain biaya bahan baku dan biaya tenaga kerja langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Di dalam metode harga pokok proses, biaya overhead pabrik terdiri dari biaya produksi selain biaya bahan baku dan bahan penolong dan biaya tenaga kerja (baik yang langsung maupun tidak langsung). Dalam metode ini biaya overhead pabrik dibebankan kepada produk sebesar biaya yang sesungguhnya terjadi selama periode akuntansi tertentu.

4. Metode Penentuan Harga Pokok Produksi

Menurut Mulyadi (2001), harga pokok produksi dapat dihitung dengan tiga pendekatan, yaitu dengan menggunakan full costing, variable costing dan Activity Based Costing.

1. Full costing atau konvensional

Merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang berperilaku tetap maupun variabel. Harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variable dan biaya overhead pabrik tetap) ditambah dengan biaya non-produksi (biaya pemasaran, biaya administrasi dan umum).

Keterbatasan utama dari sistem penentuan harga pokok full costing adalah penggunaan tarif tunggal atau tarif departemen yang mendasarkan pada volume.

Blocher dan Chen (2001) mengemukakan tarif ini menghasilkan biaya produk yang tidak akurat, jika sebagian besar biaya overhead pabrik tidak berhubungan dengan volume, dan jika perusahaan menghasilkan komposisi produk yang bermacam-macam dengan volume, ukuran dan kompleksitas yang berbeda-beda 2. Variable Costing

Merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel pabrik kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. Harga pokok produk yang dihitung dengan pendekatan variable costing terdiri dari unsur harga pokok produksi variabel ditambah dengan biaya non-produksi variabel (biaya pemasaran variabel, biaya administrasi dan umum variabel) dan biaya tetap.

Kelebihan biaya konvensional menurut Carter (2009) adalah : 1. Mudah diterapkan.

22

2. Sistem biaya konvensional tidak memakai banyak cost driver dalam mengalokasikan biaya overhead sehingga hal ini memudahkan bagi manager untuk melakukan perhitungan.

3. Mudah di audit. Karena jumlah cost driver yang digunakan sedikit, maka biaya overhead dialokasikan berdasarkan volume based measure sehingga akan lebih memudahkan auditor dalam melakukan proses audit.

Sedangkan kelemahan sistem akuntansi biaya konvensional adalah sebagai berikut :

a) Hanya menggunakan jam kerja langsung untuk mengalokasikan biaya overhead.

b) Hanya menggunakan dasar alokasi yang volume rate (unit level) untuk pengalokasian bagian dari biaya produk/pelanggan. Pengukuran alokasi biaya overhead yang merupakan bagian dari biaya produksi ditentukan dengan menggunakan dasar yang berkaitan dengan volume produksi. Hal ini menyebabkan distorsi pengukuran product cost karena aktivitas-aktivitas penyebab timbulnya biaya overhead banyak yang tidak berkaitan langsung dengan produk yang dihasilkan.

c) Hanya menitikberatkan biaya produk pada fase produksi saja. Sistem akuntansi biaya konvensional menitikberatkan pada tahap produksi tertentu tidak akan menghasilkan informasi yang relevan.

3. Activity Based Costing

Activity Based Costing pada dasarnya merupakan metode penentuan harga pokok produk yang ditujukan untuk menyajikan informasi cost produk secara cermat

bagi kepentingan manajemen, dengan mengukur secara cermat konsumsi sumber daya dalam setiap aktivitas yang digunakan untuk menghasilkan produk.

5. Unsur-Unsur Harga Pokok Produksi

Menurut Hamanto (1992) terdapat tiga unsur-unsur harga-harga pokok produksi, yaitu bahan baku, biaya tenaga kerja langsung, biaya produksi tak langsung atau biaya overhead pabrik.

1. Biaya Bahan Baku

Bahan baku menurut Supriono (2007) adalah bahan yang akan diolah menjadi bagian produk selesai dan pemakaiannya dapat diindentifikasi atau diikuti jejaknya atau merupakan bagian integral pada produk tertentu. Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai didalam pengolahan produk.

Bahan baku langsung adalah bahan baku yang menjadi bagian intergral dari produk jadi perusahaan dan dapat ditelusuri dengan mudah. Bahan baku langsung ini menjadi bagian fisik produk, terdapat hubungan langsung antara masukan bahan baku dan keluaran dalam bentuk produk akhir atau jadi. Objek biaya dari bahan baku langsung adalah produk. Dari beberapa pengertian di atas tentang biaya bahan baku, maka dapat disimpulkan bahwa biaya bahan baku adalah biaya yang secara langsung berhubungan dengan penggunaan bahan baku.

Bahan baku meliputi bahan-bahan yang dipergunakan untuk memperlancar proses produksi atau disebut bahan baku penolong dan bahan baku pembantu. Bahan baku dibedakan menjadi bahan baku langsung dan bahan baku tidak langsung.

Bahan langsung disebut dengan biaya bahan baku, sedangkan bahan baku tidak langsung disebut biaya overhead pabrik.

24

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah jumlah upah yang dibayarkan kepada tenaga kerja yang secara langsung menangani pengolahan bahan baku menjadi produk jadi. Gaji dan upah operasional mesin umpamanya merupakan contoh biaya tenaga kerja langsung. Seperti halnya biaya baku, kenyataannya adalah gaji dan upah tenaga kerja yang ikut membantu terlaksananya kegiatan produksi mungkin saja tidak digolongkan sebagai biaya tenaga kerja langung. Karena itu, terhadap gaji dan upah tenaga kerja dibebankan menjadi biaya tenaga kerja langsung dan biaya tenaga kerja tak langsung. Biaya tenaga kerja tak langsung meliputi semua biaya tenaga kerja selain yang dikelompokkan sebagai biaya tenaga kerja langsung. Pada umumnya biaya tenaga kerja langsung terdiri dari :

Gaji pokok, yaitu upah yang harus dibayarkan kepada setiap buruh sesuai dengan kontrak kerja, yang dapat dibayar secara harian, mingguan atau bulanan.

Upah lembur, yaitu upah tambahan yang diberikan kepada pekerja yang melaksanakan pekerjaan melebihi jam kerja yang ditentukan.

Bonus, yaitu upah tambahan diberikan kepada pekerja yang menunjukkan prestasi melebihi batas yang ditentukan.

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah semua biaya produksi selain dari bahan baku langsung dan tenaga kerja langsung dikelompokkan ke dalam satu kategori yang disebut ongkos overhead, menurut Hansen dan Mowen (2006). Overhead pabrik memiliki dua karakteristik yang harus dipertimbangkan dalam pembebanannya sebagai hasil produksi. Karakteristik pertama adalah dalam hubungan overhead

pabrik dengan produk itu sendiri. Berbeda dengan bahan baku langsung dan tenaga kerja langsung, biaya overhead pabrik merupakan bagian yang tidak berwujud dari barang jadi. Karakteristik kedua menyangkut perubahan sebagian unsur biaya overhead karena adanya perubahan volume produksi yaitu overhead bisa bersifat tetap, variabel atau semi variabel. Biaya overhead tetap secara relatif tetap kosntan, biarpun ada perubahan dalam volume produksi. Overhead variable berubah sebanding dengan output produksi. Overhead semi variabel bervariasi tetapi tidak sebanding dengan unit yang diproduksi.

2.3 Penelitian Terdahulu

Menurut Dara Kartika Agraristanti tahun 2015 dengan judul Perhitungan Harga Pokok Produksi Pada UKM Kue Risky menyimpulkan bahwa UKM Kue Risky hanya memasukkan biaya bahan baku langsung seperti biaya terigu, gula, telur, mentega, dan selai serta biaya tenaga kerja langsung ke dalam perhitungan harga pokok produksi dari ketiga produknya tetapi tidak memasukkan biaya overhead.

Harga pokok produksi per unit yang diperoleh berdasarkan metode UKM Kue Risky adalah sebesar Rp 15 963 untuk lapis surabaya, HPP per unit bolu gulung sebesar Rp 15 887, dan untuk lapis legit sebesar Rp 15 128. Harga pokok produksi per unit menurut perhitungan dengan metode variable costing dan full costing menghasilkan jumlah yang lebih besar. Harga pokok produksi per unit berdasarkan perhitungan dengan metode full costing menghasilkan jumlah yang paling tinggi dibanding dengan metode perusahaan, untuk lapis surabaya berselisih Rp 2 571, bolu gulung selisih Rp 2 737, dan untuk lapis legit berselisih Rp 2 790.

26

Menurut Silvania Eprilianta tahun 2011 dengan judul Analisis Perhitungan Harga Pokok Produksi Tahu Dengan Metode Full Costing Pada Industri Kecil (Studi Kasus Cv Laksa Mandiri) menyimpulkan CV Laksa Mandiri telah melakukan perhitungan biaya produksi untuk produk tahu kuning dan tahu putih. Perhitungan harga pokok produksi yang dilakukan oleh CV Laksa Mandiri masih sangat sederhana dengan menghitung biaya-biaya yang dikeluarkan dalam proses produksi, biaya yang dihitung oleh CV Laksa Mandiri sebagai biaya produksi adalah biaya kacang kedelai, biaya garam, biaya solar dan listrik, biaya kayu bakar, dan biaya tenaga kerja serta khusus untuk tahu kuning ada biaya tambahan yaitu biaya untuk membeli kunyit. Perhitungan harga pokok produksi dengan metode perusahaan dan metode full costing memiliki perbedaan. Pada perhitungan harga pokok produksi dengan metode full costing harga pokok produksi yang dihasilkan lebih besar dibandingkan dengan perhitungan harga pokok produksi dengan metode perusahaan.

Menurut Anita Martinova tahun 2010 dengan judul Harga Pokok Produksi Ternak Babi (Kasus Peternakan Babi Rachel Farm, Kecamatan Bojong Gede, Kabupaten Bogor, Jawa Barat) dengan hasil penelitian Harga pokok produksi ternak babi berbeda dengan harga pokok penjualan. Hal ini disebabkan Peternakan Babi Rachel Farm harus mengeluarkan biaya non produksi untuk setiap pengiriman permintaan ternak oleh konsumen. Harga pokok produksi dengan metode full costing adalah sebesar Rp 14.933/kg, sedangkan dengan metode variable costing adalah sebesar Rp 13.255/kg.

Menurut Eka Kartika Sari tahun 2017 dengan judul Analisis Penentuan Harga Jual Telur Ayam Ras Melalui Penetapan Harga Pokok Produksi (Kasus: Cv Jaya

Bersama Poultry Farm Desa Sei Merahi, Kecamatan Selesai, Kabupaten Langkat) menyimpulkan Harga Pokok Produksi dengan metode perusahaan adalah sebesar Rp. 310/butir, harga pokok produksi dengan metode full costing dan variable costing adalah masing-masing sebesar Rp.464/butir dan Rp. 385/butir. Harga jual yang ditetapkan perusahaan selama ini adalah Rp. 465/butir, sedangkan harga jual dengan menggunakan Harga Pokok Produksi metode full costing dan variable costing masing-masing sebesar Rp.696/butir dan Rp. 577,5/butir.

2.4 Kerangka Pemikiran

Kota Medan yang memiliki jumlah penduduk yang cukup besar dapat menjadi peluang pasar yang besar bagi berbagai jenis usaha termasuk industri pembuatan tahu, tidak hanya pasar tetapi juga tempat yang strategis bagi para pelaku bisnis seperti halnya industri tahu, di kota Medan tersebar industri pembuatan tahu yang menimbulkan persaingan usaha.

Harga merupakan salah satu faktor penentu keberhasilan perusahaan dalam persaingan, disamping kualitas, promosi, distribusi serta mekanisme pasar.

Pembentukan harga jual dipengaruhi oleh struktur biaya produksi atau harga pokok produksi. Harga pokok merupakan suatu pertimbangan dalam menentukan harga jual dari produk yang dihasilkan. Selain sebagai dasar penentuan harga jual, perhitungan harga pokok juga penting sebagai sarana pengendalian biaya produksi untuk tujuan efisiensi biaya.

Dalam penelitian ini dilakukan untuk menganalisis biaya-biaya yang dikeluarkan dalam menghitung harga pokok produksi tahu pada industri pembuatan tahu di kota Medan. Dalam menghitung harga pokok produksi, perusahaan belum

28

menggambarkan biaya yang sebenarnya dikeluarkan oleh perusahaan karena perusahaan belum merinci biaya overhead pabrik secara akurat. Dalam penelitian ini akan dihitung biaya produksi secara sederhana, yaitu dengan menggunakan metode yang biasa digunakan oleh perusahaan dalam menghitung harga pokok produksi kemudian melakukan perhitungan harga pokok produksi dengan menggunakan metode full costing dan variable costing.

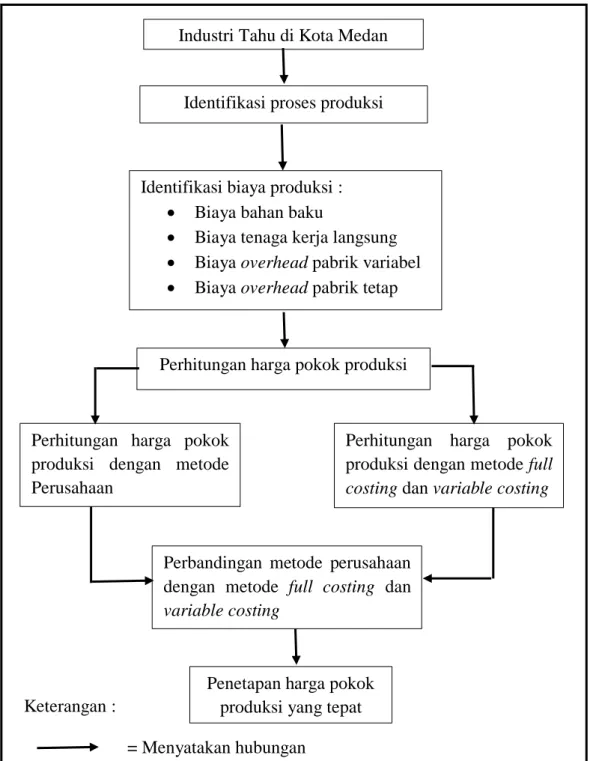

Hasil dari perhitungan dengan ketiga metode tersebut akan dianalisis untuk melihat perbedaannya terhadap perhitungan harga pokok produksi tahu. Sehingga dapat ditentukan metode mana yang efektif digunakan dalam menghitung biaya produksi sehingga perusahaan dapat memilih metode yang tepat, efektif, dan efisien dalam menghitung harga pokok produksi dalam upaya menciptakan harga jual yang kompetitif dan dapat bersaing di pasar. Alur penelitian ini telah disusun secara sistematis pada gambar 1.

Keterangan :

= Menyatakan hubungan

Gambar 1. Kerangka Pemikiran Industri Tahu di Kota Medan

Identifikasi proses produksi

Identifikasi biaya produksi :

Biaya bahan baku

Biaya tenaga kerja langsung

Biaya overhead pabrik variabel

Biaya overhead pabrik tetap

Perhitungan harga pokok produksi

Penetapan harga pokok produksi yang tepat Perbandingan metode perusahaan dengan metode full costing dan variable costing

Perhitungan harga pokok produksi dengan metode full costing dan variable costing Perhitungan harga pokok

produksi dengan metode Perusahaan

30

BAB III

METODE PENELITIAN

3.1 Metode Penentuan Daerah penelitian

Daerah penelitian ditentukan secara purposive yaitu secara sengaja memilih Kota Medan. Alasan memilih kota Medan adalah dengan pertimbangan bahwa kota Medan merupakan salah satu daerah industri pengolahan kedelai menjadi produk tahu pada industri tahu yang tersebar di beberapa kecamatan di kota Medan.

Untuk sebaran usaha pengolahan kedelai menjadi tahu dapat dilihat pada tabel 3.1.

Tabel 3.1. Sebaran Industri Tahu di Kota Medan Tahun 2019

No. Kecamatan Unit Usaha

1. Medan Tuntungan 1

2. Medan Johor -

3. Medan Amplas -

4. Medan Denai -

5. Medan Area -

6. Medan Kota -

7. Medan Maimun 1

8. Medan Polonia 1

9. Medan Baru -

10. Medan Selayang 1

11. Medan Sunggal 1

12. Medan Helvetia -

13. Medan Petisah -

14. Medan Barat -

15. Medan Timur -

16. Medan Perjuangan -

17. Medan Tembung -

18. Medan Deli 2

19. Medan Labuhan -

20. Medan Marelan 1

21. Medan Belawan -

Jumlah 8

Sumber: Dinas Perindustrian dan Perdagangan Kota Medan, 2019

3.2 Metode Penentuan Sampel

Metode yang digunakan untuk menentukan sampel adalah metode sensus (keseluruhan) yaitu dengan mengambil seluruh populasi sebagai sampel dengan keterbatasan data yang ada.

3.3 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari wawancara langsung dengan pihak-pihak yang berkaitan dengan penelitian dan melalui observasi, dengan mengadakan pengamatan langsung pada objek yang diteliti untuk memperoleh data yang relevan. Sedangkan data sekunder berupa data yang diperoleh melalui hasil studi pusaka, baik berupa buku, jurnal terkait dengan penelitian yang dilakukan.

3.4 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif yang terdiri dari dua tahap, yaitu :

Untuk indentifikasi masalah (1) Analisis kuantitatif dilakukan dengan menghitung harga pokok produksi dengan metode yang digunakan perusahaan yaitu dengan metode tradisional (traditional costing) dimana dalam menghitung biaya produksi.

Untuk indentifikasi masalah (2) Analisis kualitatif (deskriptif Komparatif) dengan menggunakan metode yang dipakai perusahaan, full costing dan variable costing.

Metode ini digunkan untuk membandingkan harga pokok produksi mana yang akan memberikan harga pokok produksi per potong terendah. Metode dengan harga pokok produksi terendah akan dipilih sebagai metode harga pokok produksi yang akan disarankan kepada perusahaan. Pemilihan ini didasarkan pada

32

pertimbangan keuntungan yang sesuai bagi perusahaan dan harga jual yang terjangkau.

Untuk harga pokok produksi metode full costing akan dihitung : Biaya bahan baku langsung a

Biaya tenaga kerja langsung b Biaya overhead perusahaan tetap c Biaya overhead perusahaan variabel d +

Harga Pokok Produksi e

Harga Pokok Produksi Per Unit =

Sedangkan untuk harga pokok produksi metode variable costing : Biaya bahan baku langsung a

Biaya tenaga kerja langsung b Biaya overhead perusahaan variabel c +

Harga Pokok Produksi d

Harga Pokok Produksi Per Unit =

3.5 Defenisi dan Batasan Operasional

Untuk menghindari kesalah pahaman dan kekeliruan atas pengertian dan penafsiran dalam penelitian ini maka dibuatlah beberapa defenisi dan batasan operasional sebagai berikut :

3.5.1 Defenisi Operasional

1. Harga pokok produksi adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi dalam perusahaan agroindustri tahu.

2. Biaya bahan baku adalah biaya yang meliputi harga pokok dari semua bahan yang secara praktis dapat diidentifikasi dari produk selesai.

3. Biaya tenaga kerja adalah biaya yang meliputi gaji dan upah dari seluruh tenaga kerja langsung yang secara praktis dapat diidentifikasi dengan pengolahan bahan menjadi produk jadi atau setengah jadi.

4. Biaya overhead pabrik adalah biaya tidak langsung yang tidak dapat secara khusus diidentifikasi pada saat terjadi.

5. Biaya overhead pabrik tetap adalah biaya overhead yang tidak berubah dalam kisar perubahan volume kegiatan tertentu.

6. Biaya overhead pabrik variable adalah biaya overhead pabrik yang berubah sebanding dengan perubahan volume kegiatan.

7. Full Costing adalah metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi.

8. Variable Costing adalah metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel pabrik kedalam harga pokok produksi.

9. Penelitian ini hanya membahas mengenai produksi process costing karena para industri pembuatan tahu melakukan kegiatan usahanya secara terus menerus dan berkesinambungan bukan berdasarkan pesanan yang dilakukan oleh konsumen.

3.5.2 Batasan Operasional

1. Penelitian dilakukan di Kota Medan, Sumatera Utara.

2. Data yang digunakan dalam penelitian ini adalah data produksi dan keuangan industri tahu pada bulan Juli tahun 2019.

3. Waktu penelitian pada tahun 2019.