ANALISIS PENERAPAN PSAK 109 TENTANG AKUNTANSI ZAKAT, INFAQ DAN SEDEKAH

(Kasus pada Lembaga Amil Zakat di Kota Bandung ) Sri Fadilah dan Yuni Rosdiana

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Unversitas Islam Bandung Jl. Taman Sari No.1 Bandung,srifadilah71@yahoo.com.

Abstrak

Zakat adalah jumlah harta tertentu yang wajib dikeluarkan oleh orang yang beragama Islam dan diberikan kepada golongan yang berhak menerimanya (fakir miskin dan sebagainya) menurut ketentuan yang telah ditetapkan oleh syarak. Dalam perkembangannya Organisasi Pengelola Zakat semakin berkembang dan masyarakat menuntut untuk adanya pertanggungjawaban khusunya kepada stakeholders dan masyarakat luas. Oleh karena itu, itu diperlukan suatu standar dalam perlakuan akuntansinya untuk dijadikan patokan dalam pelaporan keuangan sekaligus untuk pelaksanaan dan pengelolaan zakat yang sesuai dengan kaidah syariah dengan mengacu kepada PSAK 109 tentang akuntansi zakat, infaq dan sedekah.

Tujuan penelitian ini untuk mengetahui penerapan PSAK 109 tentang akuntansi zakat, infaq dan sedekah, pada lembaga amil zakat di Kota Bandung. Zakat berasal dari kata Arab yang berarti suci atau kesucian, atau arti lain yaitu keberkahan. Sedangkan Pengertian sedekah sama dengan pengertian infaq, termasuk juga hukum dan ketentuan-ketentuannya. Hanya saja sedekah mempunyai makna yang lebih luas lagi dibanding infaq. Jika infaq berkaitan dengan materi, sedekah memiliki arti lebih luas, menyangkut juga hal yang bersifat nonmateriil. Adapun pedoman pencatatan transaksi zakat, infaq dan sedekah adalah PSAK 109.

Metode penelitian yang digunakan adalah metode survey. Teknik pengumpulan data yang digunakan adalah studi pustaka, wawancara, dokumentasi dan kuesioner yang di bagikan kepada 6 lembaga amil zakat di Kota Bandung. Target responden dari kuisioner tersebut adalah para pengurus yang mengetahui praktek akuntansi pada lembaga yang mereka kelola.

Hasil penelitian ini menunjukan bahwapenerapan PSAK 109 tentang akuntansi zakat, infaq dan sedekah pada lembaga amil zakat di kota Bandung secara umum sudah baik

Kata Kunci : Zakat, Lembaga Amil Zakat, dan PSAK 109

I. Pendahuluan

Dalam kehidupan ekonomi kita saksikan sendiri permunculan bank-bank nonriba yang memiliki kaidah-kaidah yang tidak bertentangan dengan syariat islam. Kemunculan Bank syariah pertama, Bank Muamalat, yang ternyata masih mampu memberikan bagi hasil positif pada tahun 1998-1999 ditengah kegagalan bank-bank konvensional yang diterpa krisis ekonomi, memberikan sebuah pelajaran akan keunggulan bank syariah. Akuntansi sebenarnya dibutuhkan oleh lembaga keuangan, mau tidak mau mesti merespon perkembangan ini. Maka dikeluarkanlah PSAK nomor 59 yang diperuntukkan kepada lembaga syariah. Tapi ternyata perkembangan tidak hanya sampai itu saja,perkembangan institusi keuangan syariah tidak terbatas pada institusi

bisnis, melainkan meluas sampai organisasi nirlaba yang berbasis syariah, yaitu organisasi pengelola zakat. Organisasi pengelola zakat ada untuk memenuhi kebutuhan umat islam akan pengelolaan zakat yang efektif.

Dalam historis, sebenarnya pengelolaan zakat di indonesia mengalami kemajuan yang cukup signifikan, meski masih dihadapkan pada berbagai permasalahan, diantarnya masih belum optimalnya pengumpulan zakat oleh Lembaga Pengelola Zakat. Hasil survey PIRAC tahun 2004 menunjukkan bahwa baru 12,5% masyarakat yang menyalurkan zakatnya melalui lembaga resmi zakat seperti BAZ (Badan Amil Zakat) dan LAZ (Lembaga Amil Zakat) atau yayasan amal lainnya. Masalah tersebut disebabkan oleh tiga faktor permasalahan utama yang menyebabkan rendahnya realisasi potensi zakat, yaitu faktor kelembagaan, faktor masyarakat dan faktor sistem yang dianut dalam pengelolaan zakat itu sendiri. Dengan demikian, dalam menyikapi berbagai permasalahan tersebut dan dalam rangka meningkatkan realisasi potensi zakat, maka ada tiga langkah yang harus ditempuh dalam pengelolaan zakat, yaitu meningkatkan kepercayaan masyarakat kepada lembaga-lembaga pengelola zakat, meningkatkan kesadaran masyarakat untuk menunaikan kewajiban zakatnya dan menerapkan sistem manajemen zakat terpadu.

Fenomena seperti ini memaksa pengelola zakat untuk lebih hati-hati dalam mengelola lembaga amil zakat. Dalam UU Nomor 23 tahun 2011 tentang pengelolaan zakat menjadi payung hukum yang lebih kuat dalam pengelolaan zakat di Indonesia sebagai upaya untuk mendukung fakta bahwa Indonesia adalah Negara yang penduduk muslimnya terbesar di dunia, yaitu berjumlah 80% dari sekitar 220 juta Indonesia adalah sebesar 180 juta penduduk muslim yang memiliki kewajiban menunaikan zakat baik zakat fitrah dan zakat harta

Lembaga Amil Zakat adalah lembaga yang melayani kepentingan publik dalam penghimpunan dan penyaluran dana umat. Sebagai organisasi sektor publik tentu saja Lembaga Amil Zakat memiliki stakeholder yang sangat luas. Konsekuensinya Lembaga Amil Zakat dituntut dapat memberikan informasi mengenai pengelolaan kepada semua pihak yang berkepentingan. Kemampuan untuk memberikan informasi yang terbuka seimbang dan merata kepada stakeholders terutama mengenai pengelolaan keuangan adalah salah satu kriteria yang menentukan tingkat akuntabilitas dan aksesibilitas lembaga. Jika kepercayaan publik kepada lembaga tetap terjaga, maka pada akhirnya masyarakat akan terus menyalurkan dananya lewat lembaga. Sebagai sebuah lembaga yang mengelola dana publik, Organisasi Pengelola Zakat memiliki tuntutan untuk mewujudkan akuntabilitas. Dari sudut pandang akuntabilitas, embel-

embel syariah yang dipakai badan-badan tersebut menciptakan kebutuhan baru berupa akuntabilitas publik yang diharapkan lebih dari akuntabilitas biasa. (Media Akuntansi, 28 september 2003: 53). Tuntutan akan akuntabilitas ini juga berkembang bersamaan dengan tuntutan akuntabilitas pada lembaga pemerintahan. Salah satu bentuk akuntabilitas lembaga zakat dengan penerapan standar akuntansi zakat yaitu PSAK 109 tentang akuntansi zakat, infak dan shadakah.

II. Tinjauan Pustaka

2.1 Pengertian Zakat, Infaq dan Sedekah

Istilah zakat berasal dari kata Arab yang berarti suci atau kesucian, atau arti lain yaitu keberkahan. Menurut Sri Nurhayati (2009:254) Zakat adalah salah satu rukun islam yang hukumnya wajib bagi setiap muslim yang merdeka dan memilik harta kekayaan sampai dengan jumlah tertentu yang telah mencapai nisab. Sebagaimana dinyatakan secara tegas dan jelas dalam Al-Qur’an, As sunah dan ketentuan ulama.

Pengertian sedekah sama dengan pengertian infaq, termasuk juga hukum dan ketentuan- ketentuannya. Hanya saja sedekah mempunyai makna yang lebih luas lagi dibanding infaq. Jika infaq berkaitan dengan materi, sedekah memiliki arti lebih luas, menyangkut juga hal yang bersifat nonmateriil. Sedekah berarti memberi derma, termasuk memberikan derma untuk mematuhi hukum dimana kata zakat digunakan didalam Al-Qur'an dan Sunnah. Zakat telah disebut pula sedekah karena zakat merupakan sejenis derma yang diwajibkan sedangkan sedekah adalah sukarela, zakat dikumpulkan oleh pemerintah sebagai suatu pengutan wajib, sedangkan sedekah lainnya dibayarkan secara sukarela. Jumlah dan nisab zakat di tentukan, sedangkan jumlah sedekah yang lainya sepenuhnya tergantung keinginan yang menyumbang. Infaq berasal dari kata anfaqa yang berarti mengeluarkan sesuatu (harta) untuk kepentingan sesuatu. Menurut terminologi syariat, infaq berarti mengeluarkan sebagian dari harta atau pendapatan/penghasilan untuk suatu kepentingan yang diperintahkan Islam. Jika zakat ada nishabnya, infaq tidak mengenal nishab. Infaq dikeluarkan setiap orang yang beriman, baik yang berpenghasilan tinggi maupun rendah, apakah ia di saat lapang maupun sempit (QS. 3:134)

Adapun Tujuan zakat adalah sebagaimana firman Allah dalam surat at- Taubah ayat 103 :

خُذْ ِنخ اْم وَْلْه ْْْصَََْْ اْتُذ ِنُ ِ َْْْ اُتَْْ ِّْ ُِ ِنُ ِ اُوْصخصْ ِنخَ خهاُ ْاخص َّ َََْْْ ِنُ ُمذَِْلْذ َُِل ِاخُ م َِعمذع ونِ َُْْ وتِ ُ:ْه ١٠٣ع

Artinya : Ambillah zakat dari harta mereka, guna membersihkan dan menyucikan mereka, dan berdoalah untuk mereka. Sesungguhnya doamu itu (menumbuhkan) ketentraman jiwa bagi mereka. Allah maha mendengar, maha mengetahui.

Berdasarkan bunyi ayat diatas maka dapat disimpulkan jika tujuan Allah memerintahkan umat Islam untuk membayar zakat adalah agar harta yang dimilikinya menjadi bersih dan suci.

Karena kalau tidak dibayarkan zakatnya, harta yang dimiliki menjadi kotor dan haram karena tercampur hak orang lain yang dititipkan kepada orang yang berhak mengeluarkan zakat. Allah berfirman dalam surah Az-Zariyat ( Q.S. 51 ) ayat 19 : مفِيذامذع َُِ خهِمْ:ِمذْ ُتُلساْآَاُم اواْْ ِنُ ُمذَِْلْذ ِرُتْ ١٩ع Artinya : Dan pada harta benda mereka ada hak untuk orang miskin yang meminta, dan orang miskin yang tidak meminta. (Q.S. Az-Zariyat)

Menurut PSAK 109 (2008:3) zakat adalah harta yang wajib dikeluarkan oleh muzzaki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhak menerimanya (mustahiq).

Makna zakat menurut bahasa adalah tumbuh dan berkembang, bisa juga bermakna menyucikan karena zakat akan mengembangkan pahala pelakunya dan membersihkan dari dosa. Menurut Mu’is (2011 : 22), zakat ialah hak wajib dari harta tertentu pada waktu tertentu. Sedangkan makna zakat menurut istilah adalah sejumlah harta yang khusus, dan dibagikan dengan syarat- syarat tertentu pula.

Dari pengertian yang sudah dijelaskan dapat dipahami, bahwa zakat adalah sarana atau tali pengikat yang kuat dalam mengikat hubungan vertikal antara manusia dengan Allah dan hubungan horizontal antar sesama manusia, khususnya antara yang kaya dengan yang miskin, dengan saling memberi keuntungan moril maupun materiil, baik dari pihak pemerima (mustahiq) maupun dari pihak pemberi (muzakki)

2.2 Sasaran , Hikmah, dan Tujuan Zakat

Masharifuz zakat (orang yang berhak menerima zakat) adalah orang-orang yang berhak menerima harta zakat dan terbagi atas delapan golongan, yaitu fakir, miskin, amil zakat,golongan muallaf, orang yang memerdekakan budak, orang yang berhutang (gharimin), dijalan Allah (fisabilillah), dan ibnu sabil. Sesuai dengan firman Allah dalam QS. At Taubah : 60

“sesungguhnya zakat itu hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para muallaf yang dibujuk hatinya, untuk memerdekakan budak, orang-orang berhutang, untuk jalan Allah, dan orang-orang yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah dan Allah Maha Mengetahui lagi Maha Bijaksana”.

Dalam surat at- Taubah ( Q.S.: 9 ) ayat 60 telah menjelaskan kriteria -kriteria orang yang berhak menerima zakat yaitu :”a.Fakir, b.Miskin, c.Amil, d. Mualaf, e. Riqab atau hamba sahaya, f. Gharim, h.Fisabillilah dan i.Musafir”.

Adapun penjelasan kriteria-kriteria orang yang berhak menerima zakat sebagai berikut:

1. Fakir ialah orang yang tidak punya harta dan usaha yang dapat memenuhi kebutuhannya. Seperti kebutuhannya, misal sepuluh ribu rupiah tiap harinya, namun ia sama sekali tidak bisa memenuhi kebutuhan tersebut atau ia hanya dapat memenuhi kebutuhannya kurang dari separuh.

2. Miskin ialah orang yang mempunyai harta atau usaha sebanyak seperdua kecukupannya atau lebih, tetapi tidak sampai mencukupinya.

3. Amil ialah semua pihak yang bertindak mengerjakan yang berkaitan dengan pengumpulan, penyimpanan, penjagaan, pencatatan, dan penyaluran atau distribusi harta zakat. Mereka diangkat oleh pemerintah dan memperoleh izin darinya atau dipilih oleh instansi pemerintah yang berwenang atau oleh masyarakat Islam untuk memungut dan membagikan serta tugas lain yang berhubungan dengan zakat, seperti penyadaran atau penyuluhan masyarakat tentang hukum zakat, menerangkan sifat-sifat pemilik harta yang terkena kewajiban membayar zakat dan mereka yang menjadi mustahiq, mengalihkan, menyimpan dan menjaga serta menginvestasikan harta zakat.

4. Muallaf dibagi menjadi empat macam yaitu

a. Orang yang baru masuk islam, sedangkan imannya belum teguh

b. Orang islam yang berpengaruh dalam kaumnya, dan kita berpengharapan kalau dia diberi zakat, maka orang lain dari kaumnya akan masuk islam

c. Orang islam yang berpengaruh terhadap kafir. Kalau dia diberi zakat, kita akan terpelihara dari kejahatan kafir yang dibawah pengaruhnya.

d. Orang yang menolak kejahatan orang yang anti zakat.

5. Riqab atau Hamba Sahaya ialah hamba yang dijanjikan tuannya bahwa dia boleh menebus dirinya. Maka hamba itu diberi zakat untuk sekedar penebus dirinya. Mengingat golongan ini sekarang tidak ada tetapi mayoritas ulama fikih berpendapat bahwa golongan ini masih ada yaitu para tentara muslim yang menjadi tawanan.

6. Ghorim atau orang yang berutang dibagi menjadi tiga macam yaitu:

a. Orang yang berutang karena mendamaikan dua orang yang sedang berselisih.

b. Orang yang berutang untuk kepentingan dirinya sendiri pada keperluan yang mubah atau yang tidak mubah tetapi dia sudah tobat.

c. Orang yang berutang karena menjamin utang orang lain, sedangkan dia dan orang yang dijaminnya itu tidak dapat membayar utang.

7. Fisabilillah ialah balatentara yang membantu dengan kehendak sendiri sedangkan dia tidak mendapat gaji yang tertentu dan tidak pula mendapat bagian dari harta yang disediakan untuk keperlua peperangan dalam kesatuan balatentara.

8. Musafir ialah orang yang mengadakan perjalanan dari negeri zakat atau melalui negeri zakat. Dalam perjalannya itu dia diberi zakat untuk sekedar ongkos sampai pada yang dimaksudnya atau sampai pada hartanya dengan syarat bahwa ia memang membutuhkan bantuan. Perjalanannya pun bukan tujuan maksiat (terlarang), tetapi dengan tujuan yang sah seperti berdagang dan sebagainya.

Zakat merupakan ibadah yang memiliki banyak arti dalam kehidupan umat manusia terutama ummat Isalam. Zakat memiliki banyak hikmah, baik yang berkaitan dengan hubungan manusia dengan tuhannya, maupun hubungan sosial kemasyarakatan di antara manusia adalah:

1. Menyucikan diri dari kotoran dosa, memurnikan jiwa, menumbuhkan akhlak mulia menjadi murah hati, memiliki rasa kemanusiaan, dan mengikis sifat bakhil (kikir), serta serakah sehingga dapat merasakan ketenangan batin, karena terbebas dari tuntutan Allah dan tuntutan kewajiban masyarakat.

2. Memberantas penyakit iri hati, rasa benci, dan dengki dari diri manusia yang biasa timbul ketika melihat kecukupan atau kelebihan orang disekitarnya dengan kemewahan,sedangkan ia sendiri tak punya apa-apa dan tidak ada uluran tangan dari mereka (orang kaya) kepadanya.

3. Dapat menolong membina, dan membangun kaum yang lemah untuk memenuhi kebutuhan pokok hidupnya, sehingga mereka dapat melaksanakan kewajiban- kewajibannya terhadap Allah SWT.

4. Dapat menunjang terwujudnya sistem kemsyarakatan islam yang berdiri di atas prinsip- prinsip ummatan wahidan (ummat yang satu), musawah (persamaan derajat, hak dan kewajiban), ukhuwah islamiyah, dan takaful ijtima’I (tanggung jawab sosial bersama).

5. Menjadi unsur penting dalam keseimbangan dalam distribusi harta sosial (social distruction) keseimbangan dalam kepemilikan harta (social ownership), dan keseimbangan tanggung jawab individu dalam masyarakat.

6. Zakat adalah ibadah maliyyah yang mempunyai dimensi dan fungsi ekonomi atau pemerataan karunia Allah dan merupakan perwujudan solidaritas sosial, pembuktian persaudaraan islam, pengikat persaudaraan ummat dan bangsa sebagai penghubung antara golongan kuat dan lemah

7. Dapat mewujudkan tatanan masyarakat yang sejahtera, dimana hubungan seseorang dengan yang lainnya rukun, damai, dan harmonis yang dapat menciptakan situasi yang tentram dan aman lahir dan batin (Elsi Kartika sari, 2007:13).

Tujuan zakat menurut Kurnia Hikmat (2008:9) adalah Untuk mecapai keadlian sosial ekonomi. Zakat merupakan transfer sederhana dari bagian dengan ukuran tertentu harta si kaya untuk dialokasikan kepada si miskin. Tujuan zakat dalam bidang moral adalah zakat dapat mengikis dari ketamakan dan keserakahan hati orang-orang kaya. Pada bidang sosial, zakat berfungsi menghapuskan kemiskinan dari masyarakat. Dan di bidang ekonomi, zakat mencegah penumpukan kekayaan ditangan sebagian kecil manusia dan merupakan sumbangan wajib kaum muslimin untuk perbendaharaan zakat.

2.3 Dasar Kewajiban Membayar Zakat

Adapun dalil yang menjadi dasar kewajiban membayar zakat, antara lain:

1. Al Qur’an

a. Surat At-Taubah ayat 103:

“ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan berdoalah untuk mereka. Sesungguhnya doa itu (menjadi) ketentraman jiwa bagi mereka, dan Allah Maha mendengar lagi Maha Mengetahui.”

b. Surat Al-Baqarah ayat 43 :

“Dan dirikanlah sholat, tunaikanlah zakat dan ruku’lah beserta orang-orang yang ruku.”

c. Surat Al-Hadid ayat 7 :

“Berimanlah kamu kepada Allah dan Rasul-nya dan nafkahkanlah sebagian dari hartamu yang Allah telah menjadikan kamu menguasainnya. Maka orang-orang yang beriman diantara kamu dan menafkahkan (sebagian) hartanya memperoleh pahala yang besar.”

d. Surat Adz-Dzaariyat ayat 19 :

“Dan pada harta-harta mereka ada hak untuk orang miskin yang meminta dan orang miskin yang tidak mendapat bagian.”

e. Surat Al-Ma’aarij ayat 24-25 :

“Dan orang-orang yang dalam hartanya tersedia bagian tertentu. Bagi orang-orang mniskin yang meminta dan orang yang tidak mempunyai apa-apa (yang tidak mau memintaع.”

f. Surat An-Nisa ayat 77 :

“Dirikanlah sholat dan bayarlah zakat hartamu.”

2. As Sunnah (Hadist)

a. Rasulullah SAW bersabda :

“Islam dibangun diatas lima rukun ; syahadat tiada Tuhan selain Allah dan Muhammad adalah utusan-Nya, menegakkan sholat, membayar zakat, berpuasa Ramadhan, dan menunaikan Haji bagi yang mampu”. (HR Bukhari dan Muslim).

b. Dari Ali RA :

“Sesungguhnya Allah mewajibkan zakat atas orang-orang kaya dari umat Islam pada harta mereka dengan batas sesuai kecukupan fuqara diantara mereka. Orang-orang fakir tidak akan kekurangan pada saat mereka lapar atau tidak berbaju kecuali karena ulah-ulah orang kaya diantara mereka. Ingatlah bahwa Allah akan menghisab mereka dengan keras dan menghisab mereka dengan pedih” (HR Thabraniع.

Muhammad (2005:159) menguraikan bahwa pengertian yang dapat dipetik dari firman Allah SWT diatas adalah bahwa zakat merupakan kewajiban dari setiap muslim yang memenuhi nisab (batas minimal harta yang harus dikeluarkan zakatnya), agar dapat mensucikan jiwa, individu maupun masyarakat. Zakat merupakan rukun Islam yang paling tampak sisi sosialnya dibanding rukun lainnya. Zakat adalah hak orang lain yang melekat pada suatu individu.

2.4 Harta Yang Wajib Dikeluarkan Zakatnya

Zakat merupakan kewajiban maliyah (materi) dan salah satu rukun islam yang hanif.

Zakat juga diperhitungkan sebagai salah satu pondasi system keuangan dan ekonomi islam, yang mana zakat mempresentasikan diri sebagai sumber utama dalam pembiayaan adh-dhaman al- ijtima`i (jaminan social), jihad dalam jalan allah sebagaimana zakat juga ikut andil dalam pencapaian pertumbuhan ekonomi. Menurut Husayn Syahatah (2004:5) Zakat terdiri dari dua macam, yaitu: Zakat fitrah dan Zakat maal.

2.4.1 Zakat Fitrah

Zakat fitrah adalah zakat pribadi yang diwajibkan atas diri setiap muslim Yang memiliki syarat-syarat yang ditetapkan yang ditunaikan pada bulan ramadhan sampai menjelang shalat sunah idul fitri. Para ulama dan fuqaha telah dengan secara aklamasi atau ittifaq berpendapat bahwa masa wajibnya dikeluarkanya zakat fitrah adalah ketika berakhirnya bulan Ramadhan.Pengertian akhir disini ialah mulai terbenamnya matahari, atau saat berbuka puasa di akhir bulan Ramadhan. Zakat fitrah boleh dibayar lebih awal lagi semisalnya tiga atau empat hari sebelum hari raya, bahkan juga banyak para ulama mengatakan bahwa zakat fitrah boleh dibayar pada awal bulan Ramadhan. Masa akhirnya zakat fitrah adalah sampai hari raya Idul Fitri. Para ulama sepakat berpendapat bahwa tidak boleh mengeluarkan zakat fitrah setelah selesai hari raya Idul Fitri. Apabila dikelurkan setelah selesai Ied, maka dihukumlah sedekah biasa. Sabda Rasulullah saw. Artinya م “ Dari Ibnu Abbas katanya, telah diwajibkan oleh Rasulullah saw.

zakat fitrah pembersih bagi orang puasa dan penberi makan bagi orabg miskin. Barang siapa yang menunaikansebelum sembahyang hari raya, maka zakat itu diterima dan barang siapa yang

membayarnya sesudah sembahyang maka zakat itu sebagai shadaqah biasa. (H.R. Abu Daud dan Ibnu Majahع.”

a. Kadar dan Alat Pembayaran Zakat Fitrah

Zakat fitrah dikeluarkan sebanyak satu sha’.Satu sha’ ialah empat mud, sedangkan satu mud ialah kurang lebih 0,6 kilogram. Jadi satu sha’ ialah sebanding dengan 2,4 kg, maka dibulatkan menjadi 2,5 kg. Adapun di Indonesia, karena biasa menakar ukuran bahan makanan pokok beras menggunakan liter bukan timbangan, maka 2,5 kg beras diukur sebanding dengan 3,5 liter beras.

Adapun jenis makanan yang wajib dikeluarkan sebagai alat pembayaran zakat fitrah, diantaranya adalah tepung terigu, kurma, gandum, kismis (angur kering), dan aqit (semacam keju). Untuk daerah atau negara yang makanan pokoknya selain 5 makanan tersebut, Mazhab Maliki dan Syafii membolehkan membayar zakat dengan makanan pokok yang lain, seperti beras, jagung, sagu dan ubi. Akan tetapi sebagian ulama dan para ulama Hanafiyah membolehkan membayar zakat fitrah dengan alat pembayaran berupa uang yang sebanding dengan harga makanan pokok tersebut, karena tujuan zakat fitrah adalah membantu fakir miskin.

b. Kewajiban Membayar Zakat Fitrah

Mayoritas ulama dari kalangan Syafi’iyah, Malikiyah dan Hanabilah, menyatakan bahwa kewajiban zakat fitrah ini dikenakan kepada segenap muslim, Laki-laki dan perempuan, anak kecil dan dewasa, yang memiliki kelebihan untuk keperluan konsumsi lebaran keluarganya, baik kepentingan konsumsi makan, membeli pakaian, gaji pembantu rumah tangga maupun untuk keperluan kunjungan keluarga yang lazim dilakukan. Kurnia Hikmat (2008:17) menyatakan bahwa syarat yang menyebabkan individu wajib mengeluarkan zakat, antara lain:

1. Individu yang mempunyai kelebihan makanan atau hartanya dari keperluan tanggunganya pada malam dan pagi hari raya.

2. Anak yang lahir sebelum matahari jatuh pada akhir bulan ramadhan dan hidup selepas terbenam matahari.

3. Memeluk Islam sebelum terbenam matahari pada akhir bulan ramadhan dan tetap dalam Islamnya.

4. Seseorang yang meninggal selepas tebenam matahari akhir ramadhan.

2.4.2 Zakat Maal

Selain zakat fitrah, terdapat pula zakat harta/ maal yang perhitungannya didasarkan pada harta atau pendapatan yang diperoleh seseorang. Menurut bahasa Harta adalah sesuatu yang

diinginkan sekali oleh manusia untuk dimiliki, memanfaatkannya, dan menyimpannya.

Sementara secara syariat harta adalah segala sesuatu yang dikuasai dan dapat digunakan secara lazim. Perbedaan antara zakat fitrah (nafs) dengan zakat maal adalah zakat fitrah pokok persoalannya yang harus dizakati adalah diri atau jiwa bagi seorang muslim beserta diri orang lain yang menjadi tanggungannya, sedangkan dalam zakat maal, persoalan pokoknya terletak pada pemilikan harta kekayaan yang batasan dan segala ketentuannya diatur oleh syariat berdasarkan dalil Al-Qur’an dan as-Sunnah. Menurut Ansori (2010:36) macam-macam harta yang wajib dikeluarkan zakatnya adalah:

a. Emas, perak, dan uang.

Emas dan perak yang disimpan (dimiliki) bila sampai nishab, wajib dikeluarkan zakatnya setiap tahun, sebagaimana firman Allah SWT dalam surat At-Taubah ayat 34-35:

“Hai orang-orang yang beriman, sesungguhnya sebagian besar dari orang-orang alim Yahudi dan rahib-rahib Nasrani benar-benar memakan harta orang dengan jalan batil dan mereka menghalang-halangi (manusia) dari jalan Allah. Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih, pada hari dipanaskan emas perak itu dalam neraka jahanam, lalu dibakar dengannya dahi mereka, lambung dan punggung mereka (lalu dikatakan kepada mereka: “inilah harta bendamu yang kamu simpan untuk dirimu sendiri, maka rasakanlah sekarang (akibat dari) apa yang kamu simpan itu”.

Besarnya nishab untuk emas jika telah mencapai 85 gram dan perak 595 gram jika telah berlalu setahun maka wajib dikeluarkan zakatnya sebesar 2,5%. Sebagian besar ulama memandang bahwa zakat uang itu wajib, karena uang atau uang kertas (banknote) kedudukannya sama dengan emas dan perak dalam penggunaannya, dan ia dapat dipertukarkan dengan perak tanpa ada kesulitan.

b. Perdagangan dan Perusahaan.

Zakat perdagangan atau barang dagangan adalah zakat yang dikenakan kepada barang- barang dagangan yang bukan emas dan perak, baik yang dicetak, seperti pound dan riyal, maupun yang tidak dicetak, seperti perhiasan wanita (Arifin, 2011:93). Hal tersebut sesuai dengan firman Allah SWT dalam surat Al-Baqarah ayat 2 :

“Hai orang-orang beriman nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang kami keluarkan dari bumi untuk kamu”.

Pada umumnya zakat Perusahaan, oleh para ulama masa kini disamakan dengan zakat perdagangan. Hal tersebut karena ada kemiripan dalam hal menjual atau memperdagangkan hasil produksi suatu perusahaan atau usaha untuk mencari keuntungan dari hasil jual-beli barang atau

jasa. Besarnya nishab untuk zakat perdagangan setara dengan emas 85 gram setelah berlalu satu tahun wajib dikeluarkan zakatnya sebesar 2,5%. Cara perhitungannya yaitu, pada awal tahun dihitung nilai barang dagangannya, jika sudah mencapai nishab, pada akhir tahun dihitung kembali apakah telah mencapai nishab atau belum. Jika telah mencapai nishab, harus dikeluarkan zakatnya sebesar 2,5%.

c. Hasil pertanian, hasil perkebunan, dan hasil perikanan.

Zakat pertanian adalah zakat yang dikenakan pada produk pertanian, setiap panen mencapai nishab. Sebagaimana disebutkan dalam Al-Qur’an (Al-An’am 6م141عم

“Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah, dan tunaikanlah haknya di hari memetik hasilnya (dengan disedekahkan kepada fakir miskin), dan janganlah kamu berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang-orang yang berlebihan”.

Menurut pendapat yang diriwayatkan Imam Ahmad dalam buku yang ditulis Gus Arifin (2011) menyatakan bahwa, jika seorang nelayan atau perusahaan pengelolaan hasil laut, menangkap ikan kemudian hasil tersebut dijual, dan mencapai nishab atau mencapai jumlah tertentu yang ditetapkan syariat (setara dengan 85 gram emas murni) maka dia wajib mengeluarkan zakat seperti zakat niaga/perdagangan yaitu 2,5%.

d. Hasil peternakan.

Binatang ternak adalah binatang yang dipelihara lebih dari haul yang ditentukan. Ternak tetap tidak terlepas dari pemberian makanan. Sebagian besar ahli fikih Islam sepakat bahwa zakat binatang ternak diwajibkan pada semua jenis binatang ternak baik yang dikenal pada masa kenabian ataupun tidak. Binatang ternak diantaranya adalah unta, sapi, kambing dan binatang sejenis lainnya.

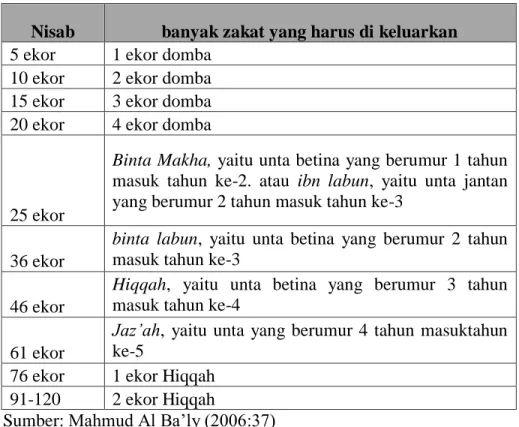

Tabel 2.1 Nisab Zakat Unta

Nisab banyak zakat yang harus di keluarkan 5 ekor 1 ekor domba

10 ekor 2 ekor domba 15 ekor 3 ekor domba 20 ekor 4 ekor domba

25 ekor

Binta Makha, yaitu unta betina yang berumur 1 tahun masuk tahun ke-2. atau ibn labun, yaitu unta jantan yang berumur 2 tahun masuk tahun ke-3

36 ekor

binta labun, yaitu unta betina yang berumur 2 tahun masuk tahun ke-3

46 ekor

Hiqqah, yaitu unta betina yang berumur 3 tahun masuk tahun ke-4

61 ekor

Jaz’ah, yaitu unta yang berumur 4 tahun masuktahun ke-5

76 ekor 1 ekor Hiqqah 91-120 2 ekor Hiqqah

Sumber: Mahmud Al Ba’ly (2006م37ع

Unta tidak wajib dikeluarkan zakatnya apabila tidak mencukupi nisabnya, yaitu lima ekor. Tetapi bila mencukupi sampai lima ekor, serta digembalakan dan sudah cukup haulnya, maka wajib dikeluarkan zakatnya. Zakatnya berupa satu ekor kambing betina yang umurnya satu tahun masuk dua. Apabila bertambah lima ekor, maka ditambah pula dengan satu ekor kambing.

Demikian seterusnya sampai mencapai 24 ekor. Tetapi bila telah mencapai 25 ekor, maka berubahlah zakatnya menjadi satu ekor unta yang berumur satu tahun masuk dua tahun.

Kemudian apabila seseorang mempunyai unta melebihi dari ketentuan di atas, maka perhitungannya adalah sebagai berikut :

a. Tiap-tiap 40 ekor unta, zakatnya 1 unta umur dua tahun masuk tiga tahun b. Tiap-tiap 50 ekor unta zakatnya satu umur tiga tahun masuk empat tahun

Untuk lebih jelasnya penulis akan menjelaskannya dengan contoh apabila seseorang mempunyai unta 165 ekor, maka zakatnya adalah empat ekor unta berumur dua masuk tiga tahun dan satu biri-biri umur satu tahun masuk dua karena perhitungannya adalah sebagai berikut :

a. yang 160 ekor dizakatkan dengan empat unta umur dua tahun masuk tiga.

b. yang 5 ekor sisanya dizakatkan dengan satu biri-biri umur satu tahun masuk dua tahun.

Unsur-unsur tersebut supaya dilebihkan walau sedikit seperti yang tersebut dalam daftar.

Dan keterangan di atas sudah dijelaskan oleh Rasulullah saw, dengan sabdanya “Tidak ada zakat unta sebelum sampai lima ekor, maka sampai 5 ekor maka zakatnya satu kambing, sepuluh ekor zakatnya dua ekor kambing, 15 ekor zakatnya tiga kambing, 20 ekor zakatnya 4 kambing, 25 ekor zakatnya seekor anak unta, 36 ekor zakatnya satu anak unta yang lebih besar, 61 ekor zakatnya satu anak unta yang lebih besar, 71 ekor zakatnya 2 ekor anak unta, 91 ekor zakatnya dua ekor anak unta yang lebih besar, 121 ekor zakatnya 3 ekor anak unta. Kemudian tiap-tiap 40 ekor zakatnya satu ekor anak unta dua tahun dan tiap-tiap 50 ekor zakatnya seekor unta umur 3 tahun (H.R. Bukhoriع”.

Seandainya hewan-hewan yang dizakatkan seseorang berbeda tahunnya dari yang semestinya, misalnya seharusnya dikeluarkan unta yang berumur 3-5 tahun, sedangkan yang ada berumur 3-4 tahun, maka zakat itu masih dapat diterima dengan ketentuan ditambah dua ekor kambing betina umur lebih dari satu tahun atau dengan uang 20 dirham. Sebaliknya yang harus dikeluarkan itu berupa unta betina umur 3-4 tahun, sedang yang ada padanya unta 4-5 tahun, maka ia dapat memberinya itudengan imbalan oleh yang menerima zakatnya sebesar 20 dirham atau dua ekor kambing umur lebih dari satu tahun. Cara pembayaran seperti tersebut di atas pernah dipraktekkan oleh Abu Bakar dimuka sahabat-sahabatnya dan tidak ada seorngpun yang membantahnya.

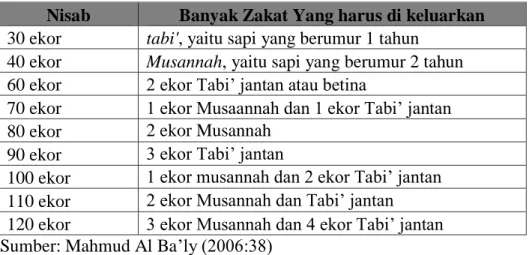

Tabel 2.2 Nisab Zakat Sapi

Nisab Banyak Zakat Yang harus di keluarkan 30 ekor tabi', yaitu sapi yang berumur 1 tahun

40 ekor Musannah, yaitu sapi yang berumur 2 tahun 60 ekor 2 ekor Tabi’ jantan atau betina

70 ekor 1 ekor Musaannah dan 1 ekor Tabi’ jantan 80 ekor 2 ekor Musannah

90 ekor 3 ekor Tabi’ jantan

100 ekor 1 ekor musannah dan 2 ekor Tabi’ jantan 110 ekor 2 ekor Musannah dan Tabi’ jantan 120 ekor 3 ekor Musannah dan 4 ekor Tabi’ jantan Sumber: Mahmud Al Ba’ly (2006م38ع

Sapi yang dimaksud di sini mencakup juga kerbau tetapi tidak termasuk kuda, sebab sapi dan kerbau termasuk hewan yang sejajar dan sejenis. Adapun sapi dan kerbau tidak wajib dikeluarkan zakatnya kecuali bila telah mencukupi nisabnya yaitu sampai berjumlah 30 ekor serta telah sampai satu tahun digembalakan.

Demikian seterusanya dan cara perhitungannya adalah dapat diikuti ketentuan sebagai berikut :

a. Tiap-tiap 30 ekor sapi, zakatnya satu ekor sapi jantan, umur satu tahun masuk dua.

b. Tiap-tiap 40 ekor sapi, zakatnya satu ekor sapi betina, umur dua masuk tiga

Jadi berdasarkan keterangan diatas, penulis akan membuat contoh untuk mempermudah pengertian sebagai berikut, bila seseorang mempunyai sapi sebanyak 230 ekor, maka zakatnya adalah sebagai berikut :

a. Untuk 200 ekor zakatnya 5 ekor sapi umur 2 masuk 3 (betina) b. Untuk 30 ekor zakatnya 1 ekor sapi umur 1 masuk 2 (jantan)

Demikianlah keterangan singkat tentang ketentuan-ketentuan zakat sapi atau kerbau. Hal ini Rasulullah saw, telah menjelaskan dengan sabdanya sebagai berikut ” Dan muad bin jabal katanya saya telah diutus Rasulullah saw ke yaman dan beliau menyuruh saya memungut zakat dari tiap-tiap tiga puluh sapi (atau kerbau) seekor anaknya yang betina atau yang jantan umur satu tahun dan dari tiap-tiap empat puluh ekor sapi (atau kerbau) seekor anaknya yang berumur dua tahun ”.

Tabel 2.3 Nisab Zakat Kambing

Nisab Banyak zakat yang harus dikeluarkan 40 - 120 ekor 1 ekor kambing

121- 200 ekor 2 ekor kambing 201 - 400 ekor 3 ekor kambing 400 ekor ekor 4 ekor kambing Sumber: Mahmud Al Ba`ly (2006:38)

Pengertian Kambing disini tidak hanya melulu kambing saja, tetapi juga mencakup domba dan biri-biri. Kambing tidak wajib dizakati apabila jumlahnya belum mencapai target yang telah ditentukan oleh ketentuan syariat agama islam,

yaitu apabila kambing telah mencapai jumlah 40 ekor serta digembalakan pada masa satu tahun, maka wajiblah mengeluarkan zakatnya yaitu dengan satu ekor kambing betina. Sedangkan untuk 120 ekor sampai 200 ekor zakatnya adalah dua ekor kambing betina. Demikian seterusnya tiap- tiap 100 ekor kambing ditambah dengan satu ekor kambing. Sehingga apabila mempunyai kambing sejumlah 200 sampai 300 ekor kambing, maka zakatnya adalah tiga ekor kambing betina.

e. Hasil pertambangan.

Barang tambang adalah benda-benda yang ada di dalam bumi yang mempunyai nilai ekonomis, baik berbentuk padat (emas, perak dan lain-lain), cair (minyak), dan gas. Dan juga yang didapatkan dari laut, seperti mutiara dan lain-lain. Besarnnya nishab untuk hasil pertambangan senilai 85 garam emas maka wajib dikeluarkan zakatnnya sebesar 2,5 %, dengan

cara menghitung nilai barang tambang, jika mencapai nishab, langsung dikeluarkan zakatnya tanpa menunggu berlalu satu tahun.

f. Hasil pendapatan dan jasa.

Pendapatan profesi adalah buah dari hasil kerja yang menguras otak dan keringat yang dilakukan oleh setiap orang. Seperti gaji, upah, honorarium dan yang lainnya serta pendapatan kerja profesi yang telah melampaui batas ketentuan nisab. Dimana kewajiban untuk zakat profesi di Indonesia telah ditentukan sesuai dengan UU No. 17 tahun 2000 yang diberlakukan mulai tahun 2001 tentang pajak penghasilan adalah sebesar 2,5% dari penghasilan.

g. Rikaz.

Rikaz adalah harta temuan/karun yang terdapat di dalam perut bumi. Besaran nishab untuk rikaz senilai dengan 85 gram emas dan langsung dikeluarkan zakatnya sebesar 20%

setalah mendapatkannya tanpa menunggu berlalu satu tahun.

2.5 Penerapan PSAK 109 Tentang Akuntansi Zakat, Infaq dan Sedekah 2.5.1 Pengakuan Awal Zakat

Menurut PSAK 109 (2008:3) Penerimaan zakat diakui pada saat kas atau aset lainnya diterima dan diakui sebagai penambah dana zakat. Jika diterima dalam bentuk kas, diakui sebesar jumlahnya, namun jika diterima dalam bentuk nonkas, maka diakui sebesar nilai wajar aset. Penentuan nilai wajar aset nonkas yang diterima menggunakan harga pasar. Jika harga pasar tidak tersedia, maka dapat menggunakan metode penentuan nilai wajar lainnya sesuai dengan PSAK yang relevan. Jurnal

Kas-Dana Zakat xxx

Aset Nonkas (nilai wajar)-Dana Zakat xxx

Dana Zakat xxx

Zakat yang diterima diakui sebagai dana amil untuk bagian amil dan dana zakat untuk bagian Nonamil. Jurnal :

Dana - Zakat xxx

Dana Zakat – Amil xxx

Dana Zakat – Nonamil xxx

Jika muzakki menentukan mustahiq yang harus menerima penyaluran zakat melalui amil, maka aset zakat yang diterima seluruhnya diakui sebagai Dana Zakat – Nonamil. Jika atas jasa tersebut amil mendapatkan ujrah/fee, maka diakui sebagai penambah Dana Amil. Jurnal:

Kas-Dana Zakat xxx

Dana Zakat - Nonamil xxx 2.5.3 Pengukuran Setelah pengakuan Awal Zakat

Menurut PSAK 109 (2008:5) Jika terjadi penurunan nilai aset zakat nonkas, jumlah kerugian yang ditanggung harus diperlakukan sebagai pengurang dana zakat atau pengurang

dana amil tergantung dari sebab terjadinya kerugian tersebut. Penurunan nilai aset zakat diakui sebagai :

a. Pengurang dana zakat, jika tidak disebabkan oleh kelalaian amil zakat Dana Zakat – Nonamil xxx

Aset Nonkas xxx

b. Kerugian dan pengurang dana zakat, jika disebabkan oleh kelalaian amil zakat

Dana – Amil – Kerugian xxx

Aset Nonkas xxx

2.5.4 Penyaluran Zakat

Menurut PSAK 109 (2008:4) Zakat yang disalurkan kepada mustahiq diakui sebagai pengurang dana zakat sebesar:

a. Jumlah yang diserahkan, jika dalam bentuk kas.

Dana Zakat – Nonamil xxx

Kas – Dana Zakat xxx b. Jumlah tercatat, jika dalam bentuk aset nonkas.

Dana Zakat – Nonamil xxx

Aset Nonkas – Dana Zakat xxx 2.5.5 Pengakuan Awal Infak/Sedekah

Menurut PSAK 109 (2008:5) Penerimaan infak/sedekah diakui pada saat kas atau aset lainnya diterima dan diakui sebagai penambah dana infak/sedekah. Jika diterima dalam bentuk kas, diakui sebesar jumlah diterima. Jika diterima dalam bentuk nonkas, maka diakui sebesar nilai wajar aset. Penentuan nilai wajar aset nonkas yang diterima menggunakan harga pasar. Jika harga pasar tidak tersedia, maka dapat menggunakan metode penentuan nilai wajar lainnya sesuai dengan PSAK yang relevan. Jurnal :

Kas - Dana Infak/sedekah xxx

Aset Nonkas (nilai wajar) – lancar – Dana Infak xxx Aset Nonkas (nilai wajar) – Tidak Lancar – Dana Infak xxx

Dana Infak/sedekah xxx

Infak/sedekah yang diterima diakui sebagai dana amil untuk bagian amil dan dana zakat untuk bagian Nonamil, dalam hal ini penerima infak/sedekah. Jurnal :

Dana – Infak/Sedekah xxx Dana Infak/sedekah - Amil xxx

Dana Infak/sedekah – Nonamil xxx 2.5.6 Pengukuran Setelah Pengakuan Awal Infak dan Sedekah

Menurut PSAK 109 (2008:5) Infak/sedekah yang diterima dapat berupa kas atau aset nonkas. Aset nonkas dapat berupa aset lancar atau tidak lancar. Aset tidak lancar yang diterima oleh amil dan diamanahkan untuk dikelola dinilai sebesar nilai wajar saat penerimaannya dan diakui sebagai aset tidak lancar infak/sedekah. Penyusutan dari aset tersebut diperlakukan

sebagai pengurang dana infak/sedekah terikat apabila penggunaan atau pengelolaan aset tersebut sudah ditentukan oleh pemberi.

Amil dapat pula menerima aset nonkas yang dimaksudkan oleh pemberi untuk segera disalurkan. Aset seperti ini diakui sebagai aset lancar. Aset ini dapat berupa bahan habis pakai, seperti bahan makanan atau aset yang memiliki umur ekonomi panjang, seperti mobil ambulance.

Aset non kas lancar dinilai sebesar nilai perolehan sedangkan aset nonkas tidak lancar dinilai sebesar nilai wajar sesuai dengan PSAK yang relevan. Penurunan nilai aset infak/sedekah tidak lancar diakui sebagai:

a. pengurang dana infak/sedekah, jika terjadi bukan disebabkan oleh kelalaian amil.

Dana Infak/sedekah – Nonamil xxx

Aset Nonkas – Dana Infak/sedekah xxx

b. kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian amil.

Dana Infak/sedekah – Kerugian xxx

Aset Nonkas – Dana Infak/sedekah xxx

Dana infak/sedekah sebelum disalurkan dapat dikelola dalam jangka waktu sementara untuk mendapatkan hasil yang optimal. Hasil dana pengelolaan diakui sebagai penambah dana infak/sedekah. Jurnal:

Kas/Piutang – Infak/sedekah xxx

Dana Infak/sedekah xxx 2.5.7 Penyaluran Infak dan Sedekah

Menurut PSAK 109( (2008:6) Penyaluran dana infak/sedekah diakui sebagai pengurang dana infak/sedekah sebesar:

a. jumlah yang diserahkan, jika dalam bentuk kas.

Dana Infak/sedekah – Nonamil xxx

Kas – Dana Infak/sedekah xxx

b. nilai tercatat aset yang diserahkan, jika dalam bentuk aset nonkas.

Dana Infak/sedekah – Nonamil xxx

Aset Nonkas – Dana Infak/sedekah xxx

c. Penyaluran infak/sedekah kepada amil lain merupakan penyaluran yang mengurangi dana infak/ sedekah sepanjang amil tidak akan menerima kembali aset infak/sedekah yang disalurkan tersebut. Jurnal:

Dana Infak/sedekah – Nonamil xxx

Kas – Dana Infak/sedekah xxx

d. Penyaluran infak/sedekah kepada penerima akhir dalam skema dana bergulir dicatat sebagai piutang infak/sedekah bergulir dan tidak mengurangi dana infak/ sedekah.

Piutang - Dana Infak/sedekah xxx

Kas – Dana Infak/sedekah xxx

2.5.8 Dana Nonhalal

Menurut PSAK 109 (2008:7) Penerimaan dana non halal adalah semua penerimaan dari kegiatan yang tidak sesuai dengan prinsip syariah, antara lain penerimaan jasa giro atau bunga

yang berasal dari bank konvensional. Penerimaan nonhalal pada umumnya terjadi dalam kondisi darurat atau kondisi yang tidak diinginkan oleh entitas syariah karena secara prinsip dilarang.

Penerimaan nonhalal diakui sebagai dana nonhalal, yang terpisah dari dana zakat, dana infak/ sedekah dan dana amil. Aset nonhalal disalurkan sesuai dengan syariah.

2.6 Penyajian Zakat, Infak dan Sedekah

Menurut PSAK 109 (2008:7) tentang akuntansi zakat, infaq dan sedekah amil menyajikan dana zakat, dana infak/ sedekah, dana amil, dan dana nonhalal secara terpisah dalam neraca (laporan posisi keuangan).

2.7 Pengungkapan Zakat, Infak dan Sedekah 2.7.1 Pengungkapan Zakat

Amil harus mengungkapkan hal-hal berikut terkait dengan transaksi zakat, tetapi tidak terbatas pada:

a. Kebijakan penyaluran zakat, seperti penentuan skala prioritas penyaluran, dan penerima.

b. Kebijakan pembagian antara dana amil dan dana nonamil atas penerimaan zakat, seperti persentase pembagian zakat, alasan, dan konsistensi kebijakan.

c. Metode penentuan nilai wajar yang digunakan untuk penerimaan zakat berupa aset nonkas.

d. Rincian jumlah penyaluran dana zakat yang mencakup jumlah beban pengelolaan dan jumlah dana yang diterima langsung mustahiq.

e. Hubungan istimewa antara amil dan mustahik yang meliputi : 1. Sifat hubungan istimewa

2. Jumlah dan jenis aset yang disalurkan

3. Persentase dari aset yang disalurkan tersebut dari total penyaluran selama periode Penerimaan transaksi zakat mengenai pengungkapan zakat, infaq dan sedekah harus di ungkapkan dalam laporan keuangan lembaga amil zakat. Agar para muzzaki bisa mengetahui pengelolaan zakat. Dengan ini muzzaki menjadi percaya atas dana yang mereka salurkan.

2.7.2 Pengungkapan Infak dan Sedekah

Menurut PSAK 109 (2008:8) Amil harus mengungkapkan hal-hal berikut terkait dengan transaksi infak/sedekah, tetapi tidak terbatas pada:

a. Metode penentuan nilai wajar yang digunakan untuk penerimaan infak/sedekah berupa aset nonkas.

b. Kebijakan pembagian antara dana amil dan dana nonamil atas penerimaan infak/sedekah, seperti persentase pembagian, alasan, dan konsistensi kebijakan.

c. Kebijakan penyaluran infak/sedekah, seperti penentuan skala prioritas penyaluran, dan penerima.

d. Keberadaan dana infak/sedekah yang tidak langsung disalurkan tetapi dikelola terlebih dahulu. jika ada, maka harus diungkapkan jumlah dan persentase dari seluruh penerimaan infak/sedekah selama periode pelaporan serta alasannya.

e. Hasil yang diperoleh dari pengelolaan yang dimaksud di huruf (d) diungkapkan secara terpisah.

f. Penggunaan dana infak/sedekah menjadi aset kelolaan yang diperuntukkan bagi yang berhak. jika ada, jumlah dan persentase terhadap seluruh penggunaan dana infak/sedekah serta alasannya.

g. Rincian jumlah penyaluran dana infak/sedekah yang mencakup jumlah beban pengelolaan dan jumlah dana yang diterima langsung oleh penerima infak/sedekah.

h. Rincian dana infak/sedekah berdasarkan peruntukannya, terikat dan tidak terikat.

i. Hubungan istimewa antara amil dan mustahik yang meliputi : 1. Sifat hubungan istimewa

2. Jumlah dan jenis aset yang disalurkan

3. Persentase dari aset yang disalurkan tersebut dari total penyaluran selama periode Selain membuat pengungkapan atas zakat, infaq dan sedekah, amil mengungkapkan hal- hal berikut:

a. Keberadaan dana nonhalal jika ada diungkapkan mengenai kebijakan atas penerimaan dan penyaluran dana, alasan, dan jumlahnya.

b. Kinerja amil atas penerimaan dan penyaluran dana zakat dan dana infaq.

2.8 Komponen Laporan Keuangan

Menurut PSAK 109 Komponen laporan keuangan yang lengkap dari amil terdiri dari:

1. Neraca (laporan posisi keuangan) 2. Laporan perubahan dana

3. Laporan perubahan aset kelolaan 4. Laporan arus kas

5. Catatan atas laporan keuangan

Adapun penjelasan dari komponen laporan keuangan yang lengkap dari amil adalah sebagai berikut:

2.8.1 Neraca (Laporan Posisi Keuangan)

Entitas amil menyajikan pos-pos dalam neraca (laporan posisi keuangan) dengan memperhatikan ketentuan dalam PSAK terkait, yang mencakup, tetapi tidak terbatas pada:

1. Aset

a. kas dan setara kas b. instrumen keuangan c. Piutang

d. aset tetap dan akumulasi penyusutan 2. Kewajiban

a. biaya yang masih harus dibayar b. kewajiban imbalan kerja

3. Saldo dana a. dana zakat

b. dana infak/sedekah c. dana amil

d. dana nonhalal

Laporan posisi keuangan amil, laporan ini menyajikan aset, kewajiban, dan dana.

Untuk penyajian aset dan kewajiban tidak berbeda dengan laporan posisi keuangan Institusi lainnya, tetapi tidak ada yang namanya modal, namun sebutannya adalah dana. Terdapat empat pengelompokan “Dana” yaitu dana Zakat, dana infaq dan sedekah, dana amil dan dana non-halal.

2.8.2 Laporan Perubahan Dana

Menurut PSAK 109 Amil menyajikan laporan perubahan dana zakat, dana infak/sedekah, dana amil, dan dana nonhalal. Penyajian laporan perubahan dana mencakup, tetapi tidak terbatas pada pos-pos berikut:

1. Dana Zakat

a. Penerimaan dana zakat 1. Bagian dana zakat 2. Bagian amil b. Penyaluran dana zakat

1. Entitas amil lain 2. Mustahiq lainnya c. Saldo awal dana zakat d. Saldo akhir dana zakat 2. Dana infak/sedekah

a. Penerimaan dana infak/sedekah

1. infak/sedekah terikat (muqayyadah) 2. Infak/sedekah tidak terikat (mutlaqah) b. Penyaluran dana infak/sedekah

1. Infak/sedekah terikat (muqayyadah) 2. Infak/sedekah tidak terikat (mutlaqah) c. Saldo awal dana infak/sedekah

d. Saldo akhir dana infak/sedekah 3. Dana Amil

a. Penerimaan dana amil

1. Bagian amil dari dana zakat

2. Bagian amil dari dana infak/sedekah 3. Penerimaan lainnya

b. Penggunaan dana amil

1. Beban umum dan administrasi c. Saldo awal dana amil

d. Saldo akhir dana amil 4. Dana Non-halal

a. Penerimaan dana nonhalal 1. Bunga bank

2. Jasa giro

3. Penerimaan nonhalal lainnya b. Penyaluran dana nonhalal c. Saldo awal dana nonhalal d. Saldo akhir dana nonhalal

Laporan Perubahan Dana perannya sama dengan Laporan Perubahan Ekuitas. Sebutan Laporan Perubahan Dana karena laporan ini menyajikan berbagai penerimaan dan penyaluran untuk dana zakat dan dana infak/sedekah, serta berbagai penerimaan dan penggunaan dana amil dan dana non halal. Khususnya untuk penyaluran dana zakat, disajikan secara terpisah untuk masing-masing mustahiq sesuai ketentuan syariah.

2.8.3 Laporan Perubahan Aset Kelolaan

Menurut PSAK 109 (2008:14) Entitas amil menyajikan laporan perubahan asset kelolaan yang mencakup tetapi tidak terbatas pada:

a. Aset kelolaan yang termasuk aset lancar

b. Aset kelolaan yang termasuk tidak lancar dan akumulasi penyusutan c. Penambahan dan pengurangan

d. Saldo awal e. Saldo akhir

Berbeda dengan dana zakat yang peruntukannya secara syariah telah diatur, maka untuk dana infak/sedekah lebih fleksibel penyalurannya. Tidak harus langsung disalurkan kepada yang berhak, tetapi boleh dikelola oleh Amil agar dana tersebut dapat memberikan multiplier manfaat secara luas dan jangka panjang. Misalnya dikelola untuk rumah sakit, sekolah, atau usaha-usaha lain yang menguntungkan.

2.8.4 Laporan Arus Kas

Menurut Harahap (2010 : 257), mengemukakan bahwa laporan arus kas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi pada kegiatan operasi, pembiayaan dan investasi. Entitas amil menyajikan laporan arus kas sesuai dengan PSAK 2 Laporan Arus kas dan PSAK yang relevan.

2.8.5 Catatan Atas Laporan Keuangan

Menurut PSAK 109 (2008:15) lembaga amil zakat menyajikan catatan atas laporan keuangan sesuai dengan PSAK 101 tentang Penyajian Laporan Keuangan Syariah dan PSAK yang relevan.

III. Metode Penelitian

Metode penelitian yang digunakan adalah deskripsi analisis. Objek yang akan diteliti oleh penulis dalam penelitian ini adalah Penerapan akuntansi zakat, infaq dan sedekah dan akuntabilitas publik pada Lembaga Amil Zakat di kota Bandung. teknik pengumpulan data sebagai berikut:

1. Kuesioner, kuesioner di berikan kepada staf akuntansi atau pimpinan bagian keuangan dan karyawan lembaga amil zakat di kota Bandung.

2. Dokumentasi, adalah mencari data yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, legger, agenda dan sebagainya. Hadari Nawawi (2005:133) menyatakan bahwa studi dokumentasi adalah cara pengumpulan data melalui peninggalan tertulis terutama berupa arsip-arsip dan termasuk juga buku mengenai pendapat, dalil yang berhubungan dengan masalah penyelidikan.

Populasi dalam penelitian ini adalah lembaga amil zakat di kota Bandung. Berikut merupakan lembaga amil zakat di kota Bandung

Tabel 3.1 Daftar LAZ di Kota Bandung

Teknik sampling yang digunakan dalam penelitian ini adalah Convenience Sampling.

Menurut Dermawan Wibisono (2003:49) Convenience Sampling adalah teknik sampel dengan mendapatkan informasi dari anggota populasi yang sewaktu-waktu tersedia untuk memberikan informasi yang dibutuhkan. Sampel yang diambil terdiri dari enam responden dari masing- masing LAZ yang memiliki hubungan dengan bahasan penelitian, yaitu pimpinan bagian keuangan atau pimpinan LAZ yang bertanggungjawab atas seluruh kegiatan entitas, karyawan serta bagian akunting yang memahami penerapan akuntansi zakat, infaq dan sedekah. Adapun operasionalisasi variabel terlihat dalam tabel berikut:

No Nama LAZ di Kota Bandung 1 Dompet Dhuafa

2 DPU-Daarut Tauhid 3 Pusat Zakat Umat 4 Rumah Zakat Indonesia 5 Rumah Amal Salman ITB 6 Rumah Yatim

7 Percikan Iman 8 PKPU

9 LAZISMU

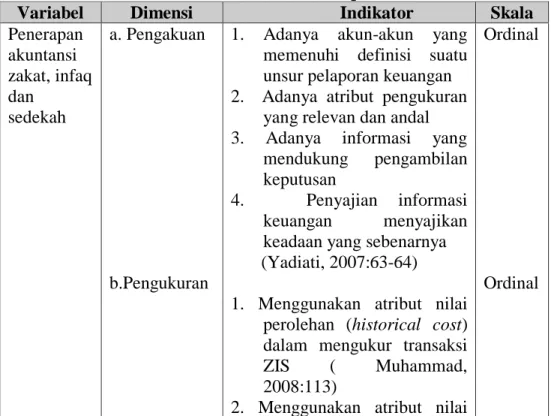

Tabel 3.2 Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Penerapan akuntansi zakat, infaq dan

sedekah

a. Pengakuan

b.Pengukuran

1. Adanya akun-akun yang memenuhi definisi suatu unsur pelaporan keuangan 2. Adanya atribut pengukuran

yang relevan dan andal 3. Adanya informasi yang

mendukung pengambilan keputusan

4. Penyajian informasi keuangan menyajikan keadaan yang sebenarnya (Yadiati, 2007:63-64)

1. Menggunakan atribut nilai perolehan (historical cost) dalam mengukur transaksi

ZIS ( Muhammad,

2008:113)

2. Menggunakan atribut nilai

Ordinal

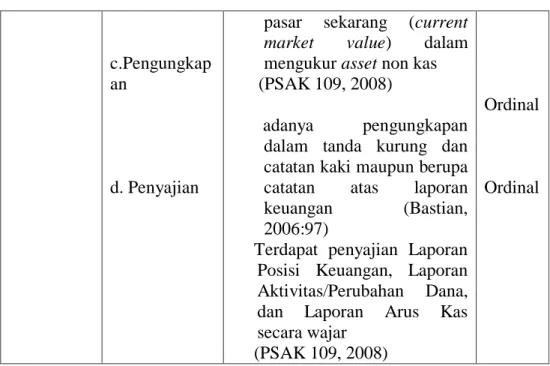

Ordinal

c.Pengungkap an

d. Penyajian

pasar sekarang (current market value) dalam mengukur asset non kas (PSAK 109, 2008)

adanya pengungkapan dalam tanda kurung dan catatan kaki maupun berupa catatan atas laporan keuangan (Bastian, 2006:97)

Terdapat penyajian Laporan Posisi Keuangan, Laporan Aktivitas/Perubahan Dana, dan Laporan Arus Kas secara wajar

(PSAK 109, 2008)

Ordinal

Ordinal

IV. Pembahasan

4.1 Analisis Deskriptif Hasil Tanggapan Responden

Gambaran data hasil tanggapan responden dapat digunakan untuk memperkaya pembahasan, melalui gambaran data tanggapan responden dapat diketahui bagaimana kondisi setiap indikator variabel yang sedang diteliti. Agar lebih mudah dalam menginterpretasikan variabel yang sedang diteliti, dilakukan kategorisasi terhadap tanggapan responden berdasarkan persentase total skor tanggapan responden.

Tabel 4.2 Pengkategorian Skor Jawaban

Interval Kriteria

20% - 36% Sangat Buruk/Sangat Rendah

36,1% - 52% Tidak Baik/Rendah

52,1% - 68% Kurang

68,1% - 84% Baik/Tinggi

84,1% - 100% Sangat Baik/Sangat Tinggi

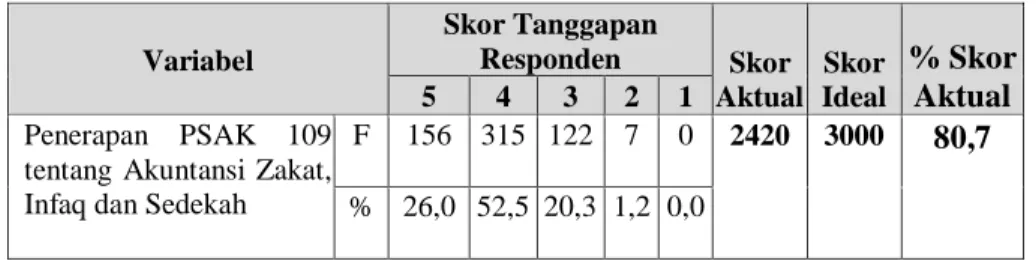

Untuk mengetahui gambaran penerapan PSAK 109 tentang akuntansi zakat, infaq dan sedekah pada lembaga amil zakat di kota Bandung, peneliti menyebarkan kuesioner sesuai dengan indikator dari variabel penerapan PSAK 109 tentang akuntansi zakat, infaq dan sedekah yang terdiri dari 4 dimensi yang dioperaionalisasikan melalui 20 butir pernyataan. Lebih jelasnya

tabel-tabel berikut ini menunjukkan distribusi hasil dari jawaban responden berkaitan dengan penerapan PSAK 109 tentang akuntansi zakat, infaq dan sedekah.

a. Pengakuan

Tabel 4.3 berikut ini menunjukkan tanggapan responden mengenai pengakuan dalam penerapan PSAK 109 tentang akuntansi zakat, infaq dan sedekah pada lembaga amil zakat di kota Bandung.

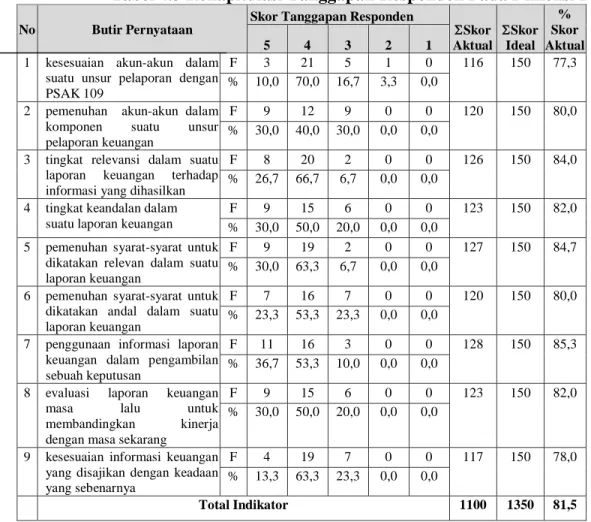

Tabel 4.3 Rekapitulasi Tanggapan Responden Pada Dimensi Pengakuan

No Butir Pernyataan

Skor Tanggapan Responden

Skor Aktual

Skor Ideal

% Skor Aktual

5 4 3 2 1

1 kesesuaian akun-akun dalam suatu unsur pelaporan dengan PSAK 109

F 3 21 5 1 0 116 150 77,3

% 10,0 70,0 16,7 3,3 0,0 2 pemenuhan akun-akun dalam

komponen suatu unsur pelaporan keuangan

F 9 12 9 0 0 120 150 80,0

% 30,0 40,0 30,0 0,0 0,0 3 tingkat relevansi dalam suatu

laporan keuangan terhadap informasi yang dihasilkan

F 8 20 2 0 0 126 150 84,0

% 26,7 66,7 6,7 0,0 0,0 4 tingkat keandalan dalam

suatu laporan keuangan

F 9 15 6 0 0 123 150 82,0

% 30,0 50,0 20,0 0,0 0,0 5 pemenuhan syarat-syarat untuk

dikatakan relevan dalam suatu laporan keuangan

F 9 19 2 0 0 127 150 84,7

% 30,0 63,3 6,7 0,0 0,0 6 pemenuhan syarat-syarat untuk

dikatakan andal dalam suatu laporan keuangan

F 7 16 7 0 0 120 150 80,0

% 23,3 53,3 23,3 0,0 0,0 7 penggunaan informasi laporan

keuangan dalam pengambilan sebuah keputusan

F 11 16 3 0 0 128 150 85,3

% 36,7 53,3 10,0 0,0 0,0 8 evaluasi laporan keuangan

masa lalu untuk

membandingkan kinerja dengan masa sekarang

F 9 15 6 0 0 123 150 82,0

% 30,0 50,0 20,0 0,0 0,0

9 kesesuaian informasi keuangan yang disajikan dengan keadaan yang sebenarnya

F 4 19 7 0 0 117 150 78,0

% 13,3 63,3 23,3 0,0 0,0

Total Indikator 1100 1350 81,5

Pada tabel 4.3 dapat dilihat persentase total skor tanggapan responden atas kesembilan butir pernyataan yang membentuk dimensi pengakuan sebesar 81,5% dan termasuk dalam kategori baik. Artinya pengakuan akun-akun, atribut pengukuran, informasi pendukung dan penyajian informasi pada Lembaga Amil Zakat di Kota Bandung sudah baik. Selanjutnya tanggapan responden pada masing-masing butir pernyataan dapat dijelaskan dijelaskan sebagai berikut.

1. Kesesuaian akun-akun dalam suatu unsur pelaporan dengan PSAK 109 Mayorias responden menilai akun-akun dalam suatu unsur pelaporan pada lembaga amil zakat di kota Bandung sudah sesuai dengan PSAK 109. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 77,3% termasuk dalam kategori baik. Data ini menunjukkan bahwa akun-akun dalam suatu unsur pelaporan pada lembaga amil zakat di kota Bandung sudah dilaksanakan sesuai dengan PSAK 109.

2. Pemenuhan akun-akun dalam komponen suatu unsur pelaporan keuangan. Paling banyak responden menilai akun-akun dalam komponen suatu unsur pelaporan keuangan pada lembaga amil zakat di kota Bandung sudah terpenuhi, disusul responden yang berpendapat sangat terpenuhi. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 80,0% termasuk dalam kategori tinggi. Data ini menunjukkan bahwa pemenuhan akun-akun dalam komponen suatu unsur pelaporan keuangan pada lembaga amil zakat di kota Bandung sudah tinggi.

3. Tingkat relevansi dalam suatu laporan keuangan terhadap informasi yang dihasilkan.

paling banyak responden berpendapat relevansi dalam suatu laporan keuangan terhadap informasi yang dihasilkan pada lembaga amil zakat di kota Bandung sudah relevan, disusul responden yang berpendapat sangat relevan. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 84,0% termasuk dalam kategori tinggi. Data ini menunjukkan bahwa relevansi dalam suatu laporan keuangan terhadap informasi yang dihasilkan pada lembaga amil zakat di kota Bandung sudah tinggi.

4. Tingkat keandalan dalam suatu laporan keuangan. Paling banyak responden berpendapat laporan keuangan yang dihasilkan pada lembaga amil zakat di kota Bandung sudah andal, disusul responden yang berpendapat sangat andal. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 82,0% termasuk dalam kategori tinggi. Data ini menunjukkan bahwa tingkat keandalan dalam suatu laporan keuangan yang dihasilkan pada lembaga amil zakat di kota Bandung sudah tinggi.

5. Pemenuhan syarat-syarat untuk dikatakan relevan dalam suatu laporan keuangan. Paling banyak responden berpendapat syarat-syarat untuk dikatakan relevan dalam laporan keuangan pada lembaga amil zakat di kota Bandung sudah terpenuhi, disusul responden yang berpendapat sangat terpenuhi. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 84,7% termasuk dalam kategori sangat tinggi. Data ini

menunjukkan bahwa pemenuhan syarat-syarat untuk dikatakan relevan dalam laporan keuangan pada lembaga amil zakat di kota sangat tinggi.

6. Pemenuhan syarat-syarat untuk dikatakan andal dalam suatu laporan keuangan. Paling banyak responden berpendapat syarat-syarat untuk dikatakan relevan dalam laporan keuangan pada lembaga amil zakat di kota Bandung sudah terpenuhi, disusul responden yang berpendapat sangat terpenuhi. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 80,0% termasuk dalam kategori tinggi. Data ini menunjukkan bahwa pemenuhan syarat-syarat untuk dikatakan relevan dalam laporan keuangan pada lembaga amil zakat di kota Bandung sudah tinggi.

7. Penggunaan informasi laporan keuangan dalam pengambilan sebuah keputusan. Paling banyak responden berpendapat informasi laporan keuangan pada lembaga amil zakat di kota Bandung sering digunakan dalam pengambilan sebuah keputusan, disusul responden yang berpendapat selalu digunakan dalam pengambilan sebuah keputusan. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 85,3% termasuk dalam kategori sangat tinggi. Data ini menunjukkan bahwa penggunaan informasi laporan keuangan dalam pengambilan sebuah keputusan pada lembaga amil zakat di kota Bandung sangat tinggi.

8. Evaluasi laporan keuangan masa lalu untuk membandingkan kinerja dengan masa sekarang. Paling banyak responden berpendapat evaluasi laporan keuangan masa lalu untuk membandingkan kinerja dengan masa sekarang pada lembaga amil zakat di kota Bandung sering dilakukan, disusul responden yang berpendapat selalu dilakukan.

Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 82,0%

termasuk dalam kategori tinggi. Data ini menunjukkan bahwa evaluasi laporan keuangan masa lalu untuk membandingkan kinerja dengan masa sekarang pada lembaga amil zakat di kota Bandung sudah baik.

9. Kesesuaian informasi keuangan yang disajikan dengan keadaan yang sebenarnya. Paling banyak responden berpendapat informasi keuangan yang disajikan pada lembaga amil zakat di kota Bandung sesuai dengan keadaan yang sebenarnya, disusul responden yang berpendapat sangat sesuai. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 78,0% termasuk dalam kategori tinggi. Data ini menunjukkan bahwa

kesesuaian informasi keuangan yang disajikan pada lembaga amil zakat di kota Bandung dengan keadaan yang sebenarnya sudah tinggi.

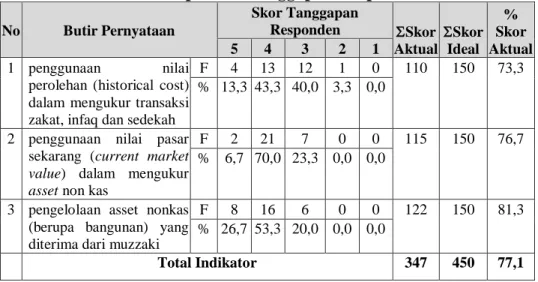

b. Pengukuran

Tabel 4.4 berikut ini menunjukkan tanggapan responden mengenai pengukuran dalam penerapan PSAK 109 tentang akuntansi zakat, infaq dan sedekah pada lembaga amil zakat di kota Bandung.

Tabel 4.4 Rekapitulasi Tanggapan Responden Pada Dimensi Pengukuran

No Butir Pernyataan

Skor Tanggapan

Responden Skor Aktual

Skor Ideal

% Skor Aktual

5 4 3 2 1

1 penggunaan nilai perolehan (historical cost) dalam mengukur transaksi zakat, infaq dan sedekah

F 4 13 12 1 0 110 150 73,3

% 13,3 43,3 40,0 3,3 0,0

2 penggunaan nilai pasar sekarang (current market value) dalam mengukur asset non kas

F 2 21 7 0 0 115 150 76,7

% 6,7 70,0 23,3 0,0 0,0

3 pengelolaan asset nonkas (berupa bangunan) yang diterima dari muzzaki

F 8 16 6 0 0 122 150 81,3

% 26,7 53,3 20,0 0,0 0,0

Total Indikator 347 450 77,1

Pada tabel 4.4 dapat dilihat persentase total skor tanggapan responden atas ketiga butir pernyataan yang membentuk dimensi pengukuran sebesar 77,1% dan termasuk dalam kategori baik. Artinya pengukuran menggunakan nilai perolehan dan menggunakan nilai pasar sekarang pada lembaga amil zakat di kota Bandung sudah baik. Selanjutnya tanggapan responden pada masing-masing butir pernyataan dapat dijelaskan dijelaskan sebagai berikut.

1. Penggunaan nilai perolehan (historical cost) dalam mengukur transaksi zakat, infaq dan sedekah. Paling banyak responden berpendapat nilai perolehan (historical cost) dalam mengukur transaksi zakat, infaq dan sedekah pada lembaga amil zakat di kota Bandung sering digunakan, namun banyak juga responden yang berpendapat hanya kadang-kadang digunakan. Selanjutnya bila dilihat dari persentase skor tanggapan responden sebesar 73,3% termasuk dalam kategori tinggi. Data ini menunjukkan perolehan (historical cost) dalam mengukur transaksi zakat, infaq dan sedekah sering digunakan pada lembaga amil zakat di kota Bandung.

2. Penggunaan nilai pasar sekarang (current market value) dalam mengukur asset non kas.

Paling banyak responden berpendapat penggunaan nilai pasar sekarang pada lembaga amil zakat di kota Bandung dalam mengukur asset non kas sering dilakukan, namun