Kategori Penulis Muda

SUKUK LINKED WAKAF: OPTIMALISASI ASET WAKAF MELALUI PENERBITAN SUKUK

Amrial

Program Studi Ilmu Ekonomi Islam Universitas Indonesia Depok, Jawa Barat

Abstrak

Indonesia memiliki potensi wakaf yang sangat besar dengan total tanah wakaf seluas 4.359.443.170 m2. Namun, sebagian besar tanah belum dioptimalkan dengan baik sehingga manfaatnya belum besar dirasakan umat. Di sisi lain, pendalaman produk keuangan syariah yang masih dangkal perlu dikembangkan dengan memberikan variasi produk baru. Paper ini memberikan model produk keuangan syariah sukuk yang menghubungkannya dengan tanah wakaf, disebut dengan Sukuk Linked Wakaf. Dengan menggunakan akad musyarakah mutanaqisah (diminishing musyarakah), tanah wakaf dapat diberdayakan tanpa harus menjual kepemilikannya dan Nadzir kembali mendapatkan tanah wakaf beserta aset proyek setelah jangka waktu tertentu. Sukuk Linked Wakaf memberikan variasi produk investasi syariah baru kepada investor dengan latar belakang motivasi bisnis sekaligus religius sosial. Metodologi dalam penelitian ini menggunakan kombinasi antara studi literatur, analisa kuantitatif dan analisa kualitatif.

Hasil paper ini menunjukkan Sukuk Linked Wakaf dapat menjadi solusi dalam mengoptimalkan aset wakaf agar menjadi produktif sekaligus berkontribusi dalam pendalaman pasar keuangan syariah dan aktivitas sektor riil.

Kata kunci: wakaf, sukuk, keuangan syariah, produktif

1. Pendahuluan

Potensi dana sosial Islam di Indonesia belum dioptimalkan dengan maksimal, hal ini menjadikan perannya dalam perkembangan ekonomi syariah belum signifikan.

Salah satu instrumen sosial Islam yang cukup berpotensi adalah wakaf. Dengan rincian jumlah lokasi tanah wakaf sebanyak 435.768 buah dan luasnya mencapai 4.359.443.170 m2 (BWI, 2016) dapat menjadi justifikasi tingginya potensi wakaf di Indonesia.

Namun sangat ironi, menurut Badan Wakaf Indonesia (BWI) 90% tanah wakaf di Indonesia tidak produktif pemanfaatannya untuk umat. Permasalahan umum yang menyebabkannya adalah paradigma pengelolaan wakaf yang masih tradisional. Untuk itu perlu adanya paradigma baru memanfaatkan tanah wakaf dengan cara komersil namun tetap mengikuti ketentuan syariat. Pengelolaan wakaf secara produktif dapat berkontribusi sangat besar dalam kesejahteraan umat.

Selain belum optimalnya tanah wakaf, permasalahan selanjutnya dalam pengembangan ekonomi syariah adalah masih dangkalnya produk keuangan syariah.

Peran produk komersil keuangan syariah masih terbatas. Market share keuangan syariah masih kecil. Menurut OJK (Maret, 2017) pangsa pasar (aset) keuangan syariah secara keseluruhan masih berkisar 5% dari keseluruhan aset keuangan nasional. Namun, secara individu, data menunjukkan beberapa produk keuangan syariah memiliki market share lebih dari 5%, diantaranya perbankan syariah yang telah 5,29%, pembiayaan syariah 7,27% dan yang tertinggi sukuk negara sebesar 16,96%.

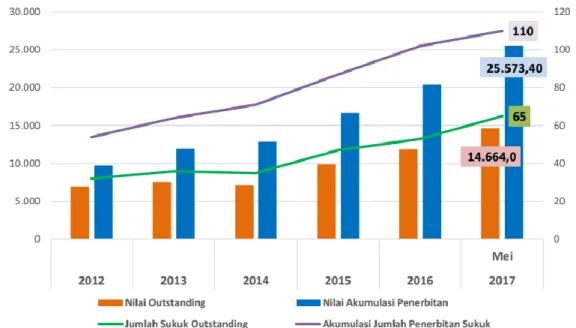

Surat berharga atas kepemilikan suatu aset atau sukuk menjadi isu yang hangat di kancah nasional, khususnya dalam konteks sukuk negara. Kementerian Keuangan Republik Indonesia telah mengeluarkan sukuk senilai Rp 666,65 triliun sejak tahun 2008 hingga Mei 2017. Namun berbeda dengan sukuk korporasi, nilainya masih kecil meskipun telah mengalami pertumbuhan tiap tahunnya (lihat grafik 1). Total nilai akumulasi penerbitan sejak tahun 2012 hingga Mei 2017 adalah sebesar Rp25,573 triliun atau hanya 3,84% dari total nilai sukuk negara.

Grafik 1. Perkembangan Sukuk Korporasi Indonesia (Mei, 2017)

Sumber: Otoritas Jasa Keuangan, 2017

Melihat potensi dan fakta yang telah disajikan, perlu sebuah strategi guna menyelesaikan dua jenis permasalahan tersebut. Bank Indonesia (2016) telah mengeluarkan usulan model Sukuk Linked Wakaf dengan menggunakan akad ijarah.

Wacana ini masih dalam tahap diskusi dengan lembaga-lembaga terkait, diantaranya Badan Wakaf Indonesia, Kementerian BUMN, Kementerian Keuangan, dan Bank Indonesia. Model Sukuk Linked Wakaf memiliki potensi yang besar untuk dijadikan solusi. Untuk itu, penulis kembali menyajikannya secara ilmiah model ini dengan menggunakan akad musyarakah mutanaqisah (diminishing musyarakah).

Penelitian ini memaparkan model Sukuk Linked Wakaf dengan analisis deskriptif kualitatif dan kuantitatif. Manfaat penelitian ini dapat mempertegas pentingnya penerapan model Sukuk Linked Wakaf demi mengoptimalkan tanah wakaf sekaligus memperdalam pasar keuangan syariah dan aktivitas sektor riil di Indonesia.

2. Metodologi

Metodologi dalam penelitian ini menggunakan kombinasi antara studi literatur, analisa kuantitatif dan analisa kualitatif. Studi literatur meliputi informasi terkait potensi tanah wakaf dan pendalaman produk keuangan syariah. Informasi ini menjadi dasar konstruksi akad maupun operasional Sukuk Linked Wakaf. Kemudian, analisa berupa model teoritis untuk menghitung potensi penerbitan nilai dan return sukuk. Selain itu, analisa kualitatif mencakup struktur, flow dana dan hasil, serta peran Sukuk Linked Wakaf. Informasi tersebut bersumber dari jurnal, paper kajian Bank Indonesia, serta data yang bersumber dari website.

3. Hasil dan Pembahasan

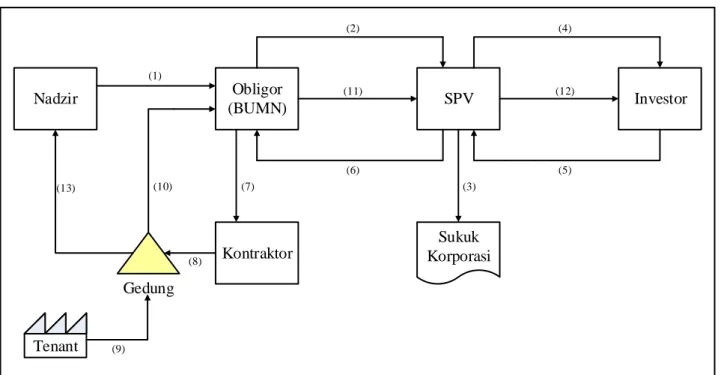

3.1 Struktur Sukuk (Musyarakah Mutanaqisah)

Nadzir Obligor

(BUMN) SPV Investor

Kontraktor Gedung

Tenant

(2)

(1)

(4)

(5) (6)

(7)

(8)

(9) (10)

(11)

(13)

(12)

Sukuk Korporasi

(3)

Gambar 1. Skema Sukuk Linked Wakaf (Akad Musyarakah Mutanaqisah) sumber: ilustrasi penulis

Penjelasan Skema

1. Nadzir dan BUMN melakukan perjanjian jangka panjang penyerahan pengelolaan tanah wakaf berjangka waktu 35 tahun.

2. BUMN menyerahkan proposal proyek kepada SPV.

3. SPV menerbitkan sukuk korporasi 4. Investor membeli sukuk

5. Investor melakukan pembayaran

6. SPV menyerahkan dana investor yang terkumpul kepada obligor

7. Obligor melakukan kontrak dengan kontraktor 8. Kontraktor membangun gedung di atas tanah wakaf 9. Gedung disewakan kepada tenant

10. Return dari usaha gedung diberikan kepada obligor 11. Obligor membagi return kepada SPV

12. SPV menyerahkan return kepada para investor

13. Pada akhir jatuh tempo (35 tahun), tanah wakaf beserta gedung dikembalikan kepada nadzir.

Gambar 1 di atas menunjukkan skema Sukuk Linked Wakaf yang menggambarkan proses dari awal penerbitan sukuk hingga pengembalian tanah wakaf beserta gedung kepada nadzir. Tujuan utama penerbitan sukuk ini adalah untuk memproduktifkan tanah wakaf. Pada awalnya nadzir dengan pengawasan dari Bank Wakaf Indonesia (BWI) melakukan perjanjian jangka panjang kepada pihak Badan Usaha Milik Negara (BUMN) untuk mengelola tanah wakaf tersebut agar menghasilkan hasil yang jauh lebih produktif.

Tahap selanjutnya, pihak BUMN menyerahkan proposal proyek kepada Special Purpose Vehicle (SPV) lalu diterbitkanlah sukuk korporasi dengan akad musyarakah mutanaqisah (diminishing musyarakah). Tanah wakaf dijadikan underlying asset penerbitan sukuk tersebut. Model sukuk ini menggunakan akad musyarakah mutanaqisah untuk menghindari pemindahan kepemilikan dari obligor kepada investor.

Dengan asumsi menggunakan jenis sukuk asset backed, akad ini tetap memisahkan kepemilikan aset sebagai modal antara pihak obligor dan investor. Obligor (BUMN) tetap memiliki proporsi kepemilikan penuh atas tanah wakaf, sedangkan investor memiliki proporsi kepemilikan atas gedung yang dibangun dengan modal mereka.

Akad ini juga bertujuan untuk mendapatkan kepemilikan aset secara penuh (tanah dan gedung) dengan cara menyicil kepada investor sehingga kepemilikan investor terhadap gedung semakin menurun (diminishing) dan dalam jangka waktu yang ditentukan keseluruhan aset akan dimiliki penuh oleh obligor.

Return proyek musyarakah ini diperoleh dari penyewaan gedung kepada tenant yang dibangun di atas tanah wakaf tersebut. Selanjutnya bagi hasil dibagikan kepada pihak investor dan obligor sesuai dengan kesepakatan diawal, sedangkan kerugian harus dapat ditanggung sesuai dengan proporsi modal. Dengan proyek penyewaan gedung, risiko yang dihasilkan tidak terlalu besar dan cenderung menghasilkan return tetap dan dapat diprediksi. Obligor secara berkala menggunakan sebagian keuntungannya untuk membeli sebagian kepemilikan investor. Hingga pada akhir jatuh tempo, obligor dapat memiliki keseluruhan aset dan dapat menyerahkannya kembali kepada nadzir. Setelah tanah wakaf dan aset proyek dikembalikan, return yang dihasilkan dari tanah wakaf tentu akan menjadi lebih besar karena telah dikelola dengan produktif.

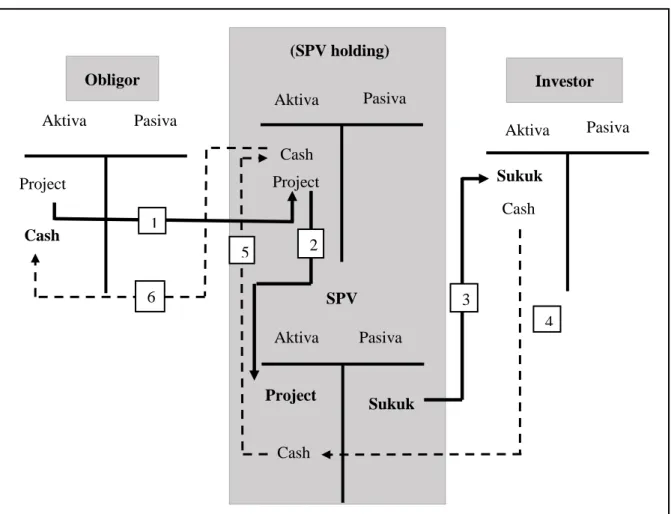

3.2 Flow Sukuk (Musyarakah Mutanaqisah) 3.2.1 Flow of Funds

Gambar 2. Skema Flow of Funds Sukuk Linked Wakaf sumber: Bank Indonesia, 2016 (dengan penyesuaian)

Penjelasan

1. Obligor melakukan pledging proyek ke holding.

2. Proyek akan diteruskan ke SPV oleh holding.

3. SPV akan menerbitkan sukuk ke investor.

4. Investor membayar sukuk ke SPV.

Obligor Aktiva

(SPV holding)

Pasiva

Pasiva

Pasiva Aktiva

Aktiva SPV

Investor

Aktiva Pasiva

Project Project

Project

Sukuk

Sukuk

Cash

Cash Cash

5

4 1

6

2

3

Cash

5. SPV meneruskan pembayaran sukuk ke holding.

6. Holding akan meneruskan kembali pembayaran itu kepada obligor.

Skema flow of funds di atas menggambarkan proses perpindahan kas dari awal penyerahan proposal hingga obligor mendapatkan dana proyek musyarakah dari investor.

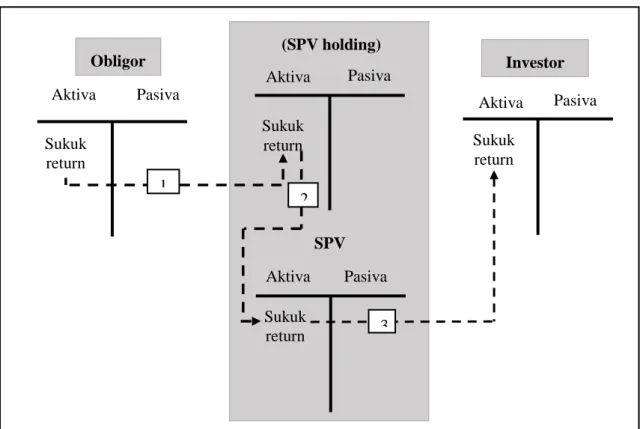

3.2.2 Flow of Return Sukuk

Gambar 2. Skema Flow of Return Sukuk Linked Wakaf sumber: Bank Indonesia, 2016 (dengan penyesuaian)

Penjelasan

1. Obligor membayar sukuk return dalam bentuk sharing (musyarakah) ke holding.

2. Holding akan meneruskan uang pembayaran sukuk ke SPV.

3. SPV akan membayar return tersebut ke investor.

Obligor Aktiva

(SPV holding) Pasiva

Pasiva

Pasiva Aktiva

Aktiva SPV

Investor Aktiva Pasiva Sukuk

return

Sukuk return

1 2

Sukuk return

Sukuk

return 3

Skema flow of return di atas menggambarkan proses perpindahan return Sukuk Linked Wakaf dari obligor yang didapatkan dari proyek hingga kepada para investor melalui SPV.

3.3 Ilustrasi Formula Sukuk Linked Wakaf (Akad Musyarakah Mutanaqisah)

Total penerbitan sukuk : A

Penerimaan dana dari penerbitan sukuk : V

A

CPembayaran profit sharing :

dan

Penerimaan investor dari investasi sukuk :

N V A

R

n 1

n

Perhitungan nilai penerbitan sukuk :

n ) 1 (

) 1 (

1 r

N V A PV

N n n

n

) (

nis

V

S S

in 1 ( V

n)

ϒ = profit sharing ratio ρ = proporsi profit terhadap

penerimaan sukuk R

n= total investors revenue A = total penerbitan sukuk

C = cost of sukuk issuance

S

is= profit sharing obligor

S

in= profit sharing investor

V

n= total receive

3.4 Ilustrasi Model Sukuk Linked Wakaf (Akad Musyarakah Mutanaqisah)

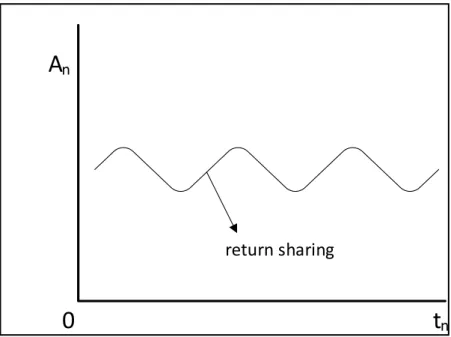

return sharing

A

nt

n0

Gambar 4. Model Sukuk Linked Wakaf (Akad Musyarakah Mutanaqisah) sumber: ilustrasi penulis

Penerbitan maksimal nilai sukuk dinilai atas estimasi sisa kebutuhan dana proyek musyarakah yang akan dijalankan atau dengan kata lain kebutuhan dana pembangunan gedung. Nilai tersebut ditunjukkan pada gambar 4., yaitu tidak terdapat batas atas. Hal ini karena dengan akad musyarakah hasil yang diperoleh sangat bergantung ada harga pasar yang tidak bisa diprediksi atau dipastikan. Sumbu horizontal menunjukkan satuan waktu atau periode atas pembagian return yang dihasilkan.

Return tidak dapat dijanjikan secara pasti, sehingga kurva return sharing menunjukkan siklus naik turun atas ketidakpastian keuntungan proyek musyarakah.

Namun, dengan mempertimbangkan tanggung jawab mempertahankan nilai tanah wakaf, proyek yang dijalankan harus memiliki risiko yang kecil. Oleh karena itu, pada model Sukuk Linked Wakaf, proyek utamanya adalah penyewaan gedung dengan akad ijarah. Return yang dihasilkan akan dibagian kepada obligor dan investor sesuai dengan kesepakatan awal.

Imbalan yang dibayarkan berfluktuasi sesuai hasil investasi berdasarkan sewa gedung kepada tenant. Dengan menggunakan akad sewa ijarah, kemungkinan besar hasil yang dibayarkan akan konstan dan menurun sesuai dengan porsi dana pada aset (diminishing musyarakah). Ilustrasi dapat dilihat pada gambar 4, kurva return sharing menunjukkan hasil yang tidak berfluktuatif tinggi, namun tetap memiliki kemungkinan risiko atas ketidakpastian dimasa depan.

3.5 Pendalaman Pasar Keuangan Syariah dengan Sukuk Linked Wakaf

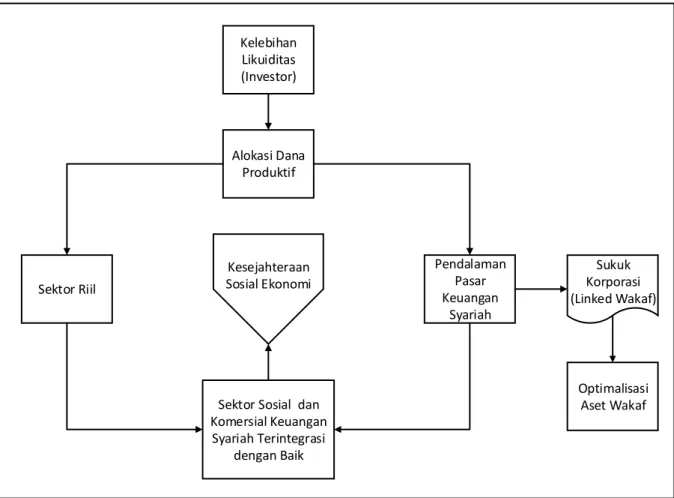

Disamping bertujuan memproduktifkan tanah wakaf, model Sukuk Linked Wakaf juga berkontribusi dalam pendalaman pasar keuangan syariah dan aktifivitas sektor riil (lihat ilustrasi pada gambar 5). Model sukuk ini memberikan alternatif produk baru bagi para investor dengan menawarkan motivasi bisnis dan religius sosial. Hal ini tentu melebarkan segmentasi kepada investor baru. Sehingga, khususnya pada pasar sukuk, total nilai sukuk menjadi bertambah dengan meningkatnya penerbitan sukuk korporasi yang saat ini masih terbilang rendah.

Lebih dari itu, pembangunan gedung di atas tanah wakaf merupakan bentuk riil dalam pembangunan ekonomi dengan memunculkan aktifitas ekonomi baru. Dampak positif yang ditimbulkan diantaranya, tambahan lapangan pekerjaan, total pendapatan agregat meningkat, dan membuat komsumsi agregat juga menjadi meningkat. Hal ini tentu menjadi stimulus pertumbuhan ekonomi, sehingga terwujudlah kesejahteraan sosial ekonomi negara. Gambar 5 di bawah mengilustrasikan peran Sukuk Linked Wakaf bagi perekonomian syariah.

Kelebihan Likuiditas (Investor)

Sektor Sosial dan Komersial Keuangan

Syariah Terintegrasi dengan Baik Sektor Riil

Pendalaman Pasar Keuangan

Syariah Kesejahteraan

Sosial Ekonomi

Sukuk Korporasi (Linked Wakaf) Alokasi Dana

Produktif

Optimalisasi Aset Wakaf

Gambar 5. Skema Peran Sukuk Linked Wakaf dalam Perekonomian Syariah sumber: ilustrasi penulis

4. Kesimpulan

Optimalisasi aset wakaf dengan penerbitan sukuk memberikan manfaat besar dalam pengembangan ekonomi syariah. Model Sukuk Linked Wakaf ini dapat mengintergrasikan sektor sosial dan komersial keuangan syariah. Tanah wakaf yang selama ini belum produktif dapat lebih dioptimalkan sehingga dapat memberikan manfaat yang lebih besar kepada umat. Di sisi lain, model Sukuk Linked Wakaf menjadi alternatif produk keuangan syariah baru yang dapat memperdalam pasar keuangan syariah sekaligus berkontribusi menciptakan aktivitas sektor riil.

Dalam penerapannya diperlukan kerjasama yang baik antara pemerintah dan regulator. Setidaknya beberapa pihak yang harus terlibat adalah Badan Wakaf Indonesia, Kementerian BUMN, Kementerian Keuangan, dan Bank Indonesia. Semua pihak tersebut harus dapat berkolaborasi dengan solid untuk mewujudkan usulan model Sukuk Linked Wakaf ini demi kemajuan ekonomi.

Ucapan Terima Kasih

Saya ucapkan terima kasih kepada Allah SWT yang telah memberikan kekuatan dan pertolongan sehingga penelitian ini dapat selesai. Selanjutnya saya ucapkan terima kasih juga kepada orang tua dan sahabat yang selalu mendukung minat dan aktivitas saya di bidang ekonomi syariah. Secara khusus saya juga mengucapkan banyak terima kasih kepada Bapak Rifki Ismal, Ph.D yang telah memberikan arahan dan bimbingan dalam pembuatan penelitian ini. Semoga Allah SWT membalas segala kebaikan mereka.

Daftar Pustaka

Direktorat Pasar Modal Syariah. 2015. “Roadmap Pasar Modal Syariah 2015-2019”. Jakarta:

Otoritas Jasa Keuangan

Direktorat Pemberdayaan Wakaf. 2006. Perkembangan Pengelolaan Wakaf di Indonesia. Jakarta: Departemen Agama RI.

Ismal, Rifki. 2017. “Pengembangan Lembaga Keuangan UMS”. Rapat Universitas Muhamadiyah. Surakarta.

Departemen Ekonomi dan Keuangan Syariah. 2016. “Sukuk BUMN Berbasis Wakaf”.

Jakarta: Bank Indonesia

Muljawan, Dadang dkk. 2016. “Wakaf: Pengaturan dan Tata Kelola yang Efektif”. Jakarta.

Bank Indonesia

Republik Indonesia. Undang-Undang No. 41 Tahun 20014 Tentang Wakaf.

http://bwi.or.id/index.php/in/tentang-wakaf/data-wakaf/data-wakaf-tanah.html (diakses 26 Juni 2017)

http://www.ojk.go.id/id/kanal/syariah/data-dan-statistik/data-produk-obligasi (diakses 26 Juni 2016)