1

PENDETEKSIAN FRAUDULENT FINANCIAL REPORTING MELALUI CROWE’S FRAUD PENTAGON THEORY PADA PERUSAHAAN BADAN USAHA MILIK NEGARA (BUMN) YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) PERIODE 2014–2018 Rika Aulia

126216411

Dr. Untara, SE., MMSI., CADE., CAAT.

2Jurusan Akuntansi. Fakultas Ekonomi. Universitas Gunadarma Jl. Margonda Raya No.100, Pondok Cina, Depok – 16424

[email protected]

ABSTRAK

Kecurangan laporan keuangan merupakan suatu usaha yang dilakukan dengan sengaja oleh perusahaan untuk mengecoh dan menyesatkan para pengguna laporan keuangan, terutama investor dan kreditor, dengan menyajikan dan merekayasa nilai material dari laporan keuangan. Penelitian ini bertujuan untuk mendeteksi adanya fraudulent financial reporting yang diukur dengan menggunakan beneish m-score yang terjadi pada Perusahaan Badan Usaha Milik Negara (BUMN) yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2014-2018 dengan menggunakan enam variabel independen yaitu financial stability, financial target, external pressure, institutional ownership, nature of industry, change in auditor, change in director, frequent number of ceo’s picture.

Ukuran sampel penelitian yang digunakan adalah 85 dari 17 Perusahaan Badan Usaha Milik Negara (BUMN) yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2014-2018. Jenis data yang digunakan adalah data sekunder yaitu berupa laporan keuangan dan laporan tahunan perusahaan. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik dimana sebelumnya terdapat beberapa tahapan yang dilalui untuk menguji kelayakan model regresi yang terdiri dari menilai keseluruhan model, kelayakan model regresi, dan ketetapan model regresi.

Hasil penelitian menunjukkan bahwa variabel nature of industry yang diproksikan dengan RECEIVABLE dan change in director yang diproksikan dengan DCHANGE terbukti dapat mendeteksi adanya Fraudulent Financial Reporting. Financial stability yang diproksikan dengan ACHANGE, financial target yang diproksikan dengan ROA, external pressure yang diproksikan dengan LEVERAGE, institutional ownership yang diproksikan dengan OSHIP, change in auditor yang diproksikan dengan AUDCHANGE, frequent number of ceo’s picture yang diproksikan dengan CEOPIC terbukti tidak mampu mendeteksi adanya Fraudulent Financial Reporting. Secara simultan keseluruhan variabel dalam penelitian ini mampu mendeteksi Fraudulent Financial Reporting.

Kata Kunci: Fraud Pentagon, Financial Stability, Financial Target, External Pressure,

Institutional Ownership, Nature of Industry, Change in Auditor, Change in Director,

Frequent Number of CEO’s Picture, Fraudulent Financial Reporting

2 ABSTRACT

Fraudulent Financial Reporting is a deliberate attempt by corporations to deceive or mislead users of published financial statements, especially investors and creditors, by preparing and disseminating materially misstated financial statement. This study aims to detect the existence of financial statement fraud which is measured by using the beneish m-score that occurs in The State-Owned Enterprises Companies (BUMN) listed on the Indonesia Stock Exchange in 2014-2018 by using six independent variables, namely financial targets, personal financial needs, external pressure, ineffective monitoring, change in auditor, change of board of director.

The size of the research sample used was 85 of the 17 State-Owned Enterprises Companies (BUMN) listed on the Indonesia Stock Exchange in 2014-2018. The type of data used is secondary data in the form of financial reports and annual reports of the company. The analysis technique used in this study is logistic regression analysis where previously there were several stages that were passed to test the feasibility of the regression model consisting of assessing the overall model, the feasibility of the regression model, and the regression model provisions.

The results showed that the nature of industry variable which was proxied by RECEIVABLE and change in director which was proxied by DCHANGE was proven to be able to detect the existence of Fraudulent Financial Reporting. Financial stability proxied by ACHANGE, financial target proxied by ROA, external pressure proxied by LEVERAGE, institutional ownership proxied by OSHIP, change in auditor proxied by AUDCHANGE and frequent number of ceo’s picture proxied by CEOPIC proved unable to detect the existence of Fraudulent Financial Reporting. Simultaneously, all variables in this study were able to detect the Fraudulent Financial Reporting.

Keywords: Fraud Pentagon, Financial Stability, Financial Target, External Pressure, Institutional Ownership, Nature of Industry, Change in Auditor, Change in Director, Frequent Number of CEO’s Picture, Fraudulent Financial Reporting

1. PENDAHULUAN

Menurut Yadiati & Mubarok (2017) dalam bukunya dengan judul

“Kualitas Pelaporan Keuangan: Kajian Teoretis dan Empiris” karakteristik kualitatif yang diperlukan informasi keuangan, yaitu relevansi (relevance), penyajian jujur (faithful representation), dapat dibandingkan (comparability), ketetapan waktu (timeliness), dapat diverifikasi (verifibiality) dan bisa dipahami (understandability). Jika suatu kondisi perusahaan menunjukkan tidak sesuai dengan harapan, sehingga perusahaan akan menyajikan informasi pelaporan keuangan yang tidak semestinya. Kecurangan yang dilakukan oleh perusahaan tersebut merupakan

manipulasi laporan keuangan yang sering disebut dengan fraud, dan praktik kecurangan terhadap pelaporan keuangan disebut fraudulent financial reporting (Sasongko & Wijayantika, 2019).

Association of Certified Fraud Examiners (ACFE) memaparkan skema tersebut ke dalam bagan kecurangan yang disebut “Fraud Tree”. Fraud Tree atau

“pohon kecurangan” terdiri dari tiga cabang, yaitu asset misappropriation, financial statement fraud, and corruption.

Berdasarkan survey ACFE menemukan bahwa kecurangan laporan keuangan pada sektor industri Government and Public Administration termasuk ke dalam tiga sektor terbesar terjadinya fraud.

Kecurangan laporan keuangan yang

3 menyebabkan kerugian finansial sebesar 50,72% (USD 700.000), korupsi sebesar 36,23% (USD 500.000), dan penyalahgunaan asset sebesar 13% (USD 180.000). Data survey tersebut menunjukkan bahwa kecurangan pelaporan keuangan merupakan jenis kecurangan yang menyebabkan kerugian finansial terbesar dibandingkan korupsi dan penyalahgunaan aset (Association of Certified Fraud Examiners, 2018).

Skandal atau kasus fraudulent financial reporting terbesar beberapa tahun terakhir diantaranya adalah kasus yang terjadi pada PT Asuransi Jiwasraya (Persero) bahwa indikasi kejanggalan dibuktikan oleh hasil audit Kantor

Akuntan Publik (KAP)

PricewaterhouseCoopers (PwC) atas laporan keuangan 2017 mengoreksi laporan keuangan interim dari laba sebesar Rp 2,4 triliun hanya menjadi Rp 428 miliar. Pada November 2018, Hexana Tri Sasongko sebagai Direktur Utama mengungkap Jiwasraya membutuhkan dana sebesar Rp 32,89 triliun untuk memenuhi rasio solvabilitas 120 persen. Aset perusahaan yang tercatat pada laporan keuangan hanya sebesar Rp 23,26 triliun, sedangkan kewajiban mencapai Rp 50,5 triliun. Badan Pemeriksa Keuangan (BPK) menyatakan bahwa laba perseroan sejak 2006 disebut semu karena melakukan rekayasa akuntansi (window dressing).

Kementerian BUMN juga mengaku melaporkan indikasi kecurangan Jiwasraya setelah pemerintah melihat secara rinci laporan keuangan perusahaan dinilai tidak transparan. Selain kasus tersebut, fenomena fraudulent financial reporting terjadi pada PT Garuda Indonesia (persero) dalam laporan keuangan tersebut membukukan laba bersih sebesar USD809,85 ribu atau setara dengan Rp11,33 miliar. Laba bersih ini sangat berbeda dengan tahun sebelumnya yaitu 2017 yang menderita

kerugian sebesar USD216,5 juta.

Menurut dua komisaris Garuda Indonesia saat itu yaitu Chairul Tanjung dan Dony Oskaria menganggap bahwa laporan keuangan 2018 milik Garuda Indonesia tidak sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK). PT Garuda Indonesia juga mengakui dan mencatat pendapatan dari PT Mahata Aero Teknologi sebesar USD239,94 ribu yang seharusnya tidak dapat diakui dalam tahun buku 2018 (CNN Indonesia, 2020).

Penelitian ini dilakukan karena dilatarbelakangi oleh keprihatinan terhadap maraknya kasus fraudulent financial reporting di Indonesia terutama di sektor Badan Usaha Milik Negara (BUMN) yang cenderung masih cukup sulit untuk diungkapkan. Hingga saat inipun masih sedikit penelitian yang dilakukan untuk mengupas kasus ini, terlebih dengan menggunakan Crowe’s fraud pentagon theory dengan indikator Beneish M-Score. Berdasarkan latar belakang di atas, penelitian ini dilakukan untuk melakukan pengujian lebih mendalam mengenai kemampuan Crowe’s fraud pentagon theory yang dikemukakan oleh Crowe tahun 2011, menginvestigasi dan memberikan penjelasan lebih lanjut apakah Crowe’s fraud pentagon theory dapat membantu untuk mendeteksi adanya kecenderungan timbulnya fraudulent financial reporting terlebih pada sektor Badan Usaha Milik Negara (BUMN) di Indonesia.

2. TELAAH PUSTAKA

2.1. Teori Agensi (Agency Theory) Teori keagenan atau teori agensi adalah teori yang digunakan untuk menjelaskan tentang hubungan kerja yang terjadi di suatu perusahaan. Dalam teori keagenan terdapat dua pihak sebagai pelaku utama, yaitu principal dan agent.

Principal diperankan oleh investor yang

merupakan pihak dengan memberikan

wewenang mengelola perusahaan kepada

4 agent untuk bertindak atas nama principal. Sedangkan agent, diperankan oleh manajer yang merupakan pihak yang diberikan wewenang oleh principal untuk menjalankan perusahaan secara optimal (Jensen & Meckling, 1976).

2.2. Fraud

Fraud merupakan tindakan curang/salah yang disengaja dan menghasilkan salah saji yang material dalam laporan keuangan sehingga berdampak salah dalam pengambilan keputusan (SAS No.99, 2002). Menurut Association of Certified Fraud Examiners (ACFE, 2010), fraud adalah tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas.

2.3. Fraud Triangle Theory

Fraud triangle theory dikemukakan oleh Cressey (1953) dalam (Skousen et al., 2009) merupakan teori yang pertama kali menjelaskan tentang faktor-faktor penyebab seseorang melakukan kecurangan laporan keuangan sehingga dapat digunakan sebagai pendeteksi potensi kecurangan laporan keuangan.

2.4. Fraud Diamond Theory

Fraud diamond theory dikemukakan oleh Wolfe dan Hermanson (2004) merupakan pengembangan dari fraud triangle theory. Teori ini menambahkan satu faktor yaitu capability (kemampuan). Sehingga teori ini menyebutkan bahwa terdapat 4 faktor yang menjadi penyebab seseorang melakukan kecurangan (pressure, opportunity, rationalization, dan capability).

2.5. Fraud Pentagon Theory

Pada tahun 2004, Wolfe dan Hermanson menambahkan satu faktor, yaitu capability yang disebut dengan fraud diamond. Kemudian ada penyempurnaan teori yang dilakukan oleh Crowe pada tahun 2011. Crowe menambahkan satu faktor yaitu arrogance, kelima faktor itu disebut fraud pentagon. Sehingga dalam teori ini, Crowe (2011) berpendapat bahwa terdapat 5 elemen dalam fraud pentagon theory yaitu pressure, opportunity, rationalization, capability dan arrogance.

3. METODE PENELITIAN 3.1. Obyek Penelitian

Obyek dalam penelitian ini adalah perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia tahun 2014–2018. Jumlah keseluruhan perusahaan go public yang terdaftar di Bursa Efek Indonesia tahun 2014–2018 sebanyak 626 perusahaan.

Menurut Undang-Undang Republik Indonesia No. 19 tahun 2003 bahwa Badan Usaha Milik Negara adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan (UU RI NO. 19, 2003).

3.2. Populasi dan Prosedur Sampel Populasi

Jumlah populasi dari penelitian ini adalah seluruh perusahaan BUMN yang terdaftar pada Bursa Efek Indonesia yaitu sebanyak 17 perusahaan dengan jumlah sampel populasi sebanyak perusahaan untuk periode 2014-2018.

Metode pengambilan sampel yang

digunakan dalam penelitian ini adalah

purposive sampling.

5 Tabel 3.1 Proses Pengambilan Sampel

No. Karakteristik Sampel Jumlah 1. Perusahaan BUMN yang

terdaftar di Bursa Efek Indonesia dalam periode 2014- 2018.

20

2. Perusahaan BUMN yang tidak mengalami delisting dari Bursa Efek Indonesia selama periode 2014-2018.

20

3. Perusahaan BUMN yang mempublikasikan laporan tahunan atau annual report di website perusahaan atau website Bursa Efek Indonesia dan laporan keuangan disajikan dalam rupiah.

17

4. Laporan tahunan dan laporan keuangan perusahaan menyajikan data-data yang sesuai dengan variabel penelitian.

17

Total perusahaan 17

Total sampel yang diambil ( 17 × 5 )

85

Jumlah sampel penelitian 85 Sumber: Data diolah penulis, 2020

3.3. Variabel Dependen

Variabel dependen dalam penelitian ini adalah fraudulent financial reporting yang diukur dengan menggunakan model Beneish M-Score.

Beneish M-Score diukur dengan menggunakan 8 (delapan) rasio keuangan untuk mengidentifikasikan apakah perusahaan memiliki indikasi untuk memanipulasi pendapatan dalam laporan keuangan (Beneish, 1999).

3.4. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut;

3.4.1. Financial Stability

Pengukuran financial stability pada penelitian ini diproksikan dengan rasio (ACHANGE) dihitung dengan rumus:

𝐴𝐶𝐻𝐴𝑁𝐺𝐸 =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡𝑡− 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡𝑡−1 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡𝑡−1

3.4.2. Financial Target

Pengukuran financial target pada penelitian ini diproksikan dengan rasio (ROA) dihitung dengan rumus:

𝑅𝑂𝐴 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

3.4.3. External Pressure

Pengukuran external pressure pada penelitian ini diproksikan dengan rasio leverage (LEV) yang dihitung dengan rumus:

𝐿𝐸𝑉 =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

3.4.4. Institutional Ownership

Pengukuran institutional ownership pada penelitian ini diproksikan dengan rasio OSHIP yang dihitung dengan rumus:

𝑂𝑆𝐻𝐼𝑃 =𝑇𝑜𝑡𝑎𝑙 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑑𝑖𝑚𝑖𝑙𝑖𝑘𝑖 𝑖𝑛𝑠𝑡𝑖𝑡𝑢𝑠𝑖 𝑇𝑜𝑡𝑎𝑙 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟

3.4.5. Nature of Industry

Pengukuran nature of industry pada penelitian ini diproksikan dengan rasio RECEIVABLE yang dihitung dengan rumus:

𝑅𝐸𝐶𝐸𝐼𝑉𝐴𝐵𝐿𝐸 = 𝑃𝑖𝑢𝑡𝑎𝑛𝑔𝑡

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡− 𝑃𝑖𝑢𝑡𝑎𝑛𝑔𝑡−1 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡−1

3.4.6. Change in Auditor

Change in auditor

(AUDCHANGE) diproksikan dengan pergantian kantor akuntan publik selama tahun pengamatan yang diukur dengan variabel dummy. Jika terdapat perubahan kantor akuntan publik maka diberi kode 1, sebaliknya jika tidak ada perubahan maka diberi kode 0.

3.4.7. Change in Director

Elemen capability dalam fraud

pentagon theory akan diproksikan dengan

pergantian direksi (DCHANGE) selama

6 tahun pengamatan yang diukur dengan variabel dummy. Jika terjadi perubahan susunan direksi perusahaan maka diberi kode 1, sebaliknya jika tidak terjadi perubahan susunan direksi maka diberi kode 0.

3.4.8. Frequent Number of CEO’s Picture

Frequent number of CEO’s picture ini merupakan variabel yang menggunakan skala nominal. Banyaknya foto CEO yang terpampang dalam sebuah laporan tahunan perusahaan dapat merepresentasikan tingkat arogansi atau superioritas yang dimiliki CEO tersebut.

3.5. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif untuk memperkirakan secara kuantitatif pengaruh dari beberapa variabel independen terhadap variabel dependen.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression) dengan bantuan SPSS.

4. PEMBAHASAN 4.1. Statistik Deskriptif

Berikut ini merupakan hasil statistik deskriptif yang ditunjukkan pada tabel 4.1 berikut:

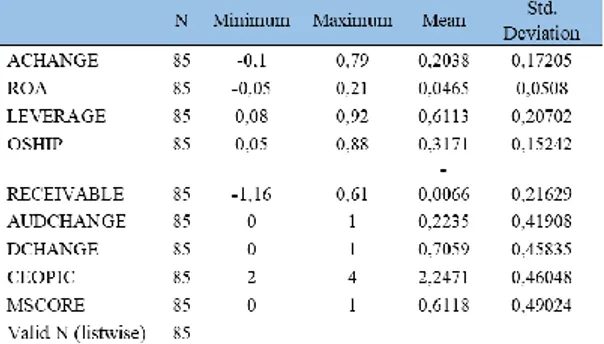

Tabel 4.1 Statistik Deskriptif

Sumber: Data Sekunder yang diolah SPSS 22.00

Pada tabel 4.1 di atas variabel capability yang diproksikan dengan M- SCORE menunjukkan bahwa nilai terendah dimiliki oleh TLKM berturut- turut selama periode 2014-2017 dengan nilai sebesar 0,00 yang berarti selama empat tahun berdasarkan perhitungan m- score perusahaan tersebut terbukti tidak terindikasi kecurangan. Nilai tertinggi dimiliki oleh ADHI yang berturut-turut selama 2014-2018 sebesar 1,00 yang berarti selama lima tahun berdasarkan perhitungan m-score perusahaan tersebut terindikasi kecurangan. Sedangkan perusahaan BUMN lainnya seperti ANTM, BBNI, BBRI, BBTN, BMRI, INAF, JSMR, KAEF, PTBA, PTPP, SMBR, SMGR, TINS, WIKA, dan WSKT masing-masing selama periode 2014-2018 memiliki nlai skor m-score berfluktuasi naik dan turun setiap tahunnya. Sedangkan nilai rata-rata rasio fraudulent financial reporting sebesar 0,6118 dengan standar deviasi (std.

deviation) sebesar 0,49024, hal ini menandakan 61,18% dari perusahaan BUMN pernah diindikasikan melakukan kecurangan terhadap laporan keuangan.

4.2. Menilai Model Fit

4.2.1. Menilai Keseluruhan Model Uji statistik menilai keseluruhan model didapatkan dari hasil uji statistik likelihood. Model keseluruhan dapat dikatakan layak apabila terjadi penurunan dari perbandingan antara nilai -2 Log likelihood pada nomor Blok = 0 dengan nilai -2 Log likelihood pada nomor Blok

= 1, jumlah penurunan yang dihasilkan

dapat diverifikasi nilainya pada validitas

melalui kolom Chi-Kuadrat. Model

dikatakan layak apabila memiliki

signifikansi α < 0,05. Berikut ini

merupakan hasil uji statistik keseluruhan

model:

7 Tabel 4.2. Nomor Blok = 0

Sumber: Data Sekunder yang diolah SPSS 22.00

Tabel 4.3. Nomor Blok = 1

Sumber: Data Sekunder yang diolah SPSS 22.00

Berdasarkan Tabel 4.2 dan Tabel 4.3 di atas menunjukkan terjadi penurunan pada nilai -2 Log likelihood nomor blok = 0 dengan nilai -2 Log likelihood nomor blok = 1 sebesar 15,707 (113,552-97,845). Hasil ini dapat diverifikasi kebenarannya melalui Tabel 4.4 di bawah ini:

Tabel 4.4. Omnibus

Sumber: Data Sekunder yang diolah SPSS 22.00

Berdasarkan Tabel 4.4 di atas menunjukkan nilai Chi-Kuadrat sebesar 15,707 dengan nilai signifikansi 0,047.

Hal ini membuktikan bahwa terdapat kesamaan antara nilai Chi-Kuadrat dengan selisih nilai -2 Log likelihood nomor blok 0 dan nomor blok 1. Dengan nilai signifikansi sebesar 0,047 juga dapat membuktikan bahwa nilai tersebut < 0,05 yang menandakan bahwa model keseluruhan regresi dinyatakan layak.

4.2.2. Kelayakan Model Regresi Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness and Fit Test.

Suatu model dikatakan layak apabila nilai signifikansi (sig) dalam tabel Hosmer and Lameshow’s Goodnes and Fit Test >

0,05. Berikut ini merupakan hasil output dari uji statistik Hosmer and Lemeshow’s Goodness and Fit Test:

Tabel 4.5 Kelayakan Model Regresi

Sumber: Data sekunder yang diolah SPSS 22.00

Berdasarkan Tabel 4.5 di atas menunjukkan nilai signifikansi (Sig.) sebesar 0,25 yang artinya nilai tersebut lebih besar dari 0,05. Oleh karena itu berdasarkan hasil output kelayakan model, model regresi dinyatakan layak.

4.2.3. Ketepatan Model Regresi Pada analisis regresi logistik, ketepatan model digunakan untuk menilai ketepatan prediksi model regresi secara keseluruhan. Nilai ketepatan model regresi diperoleh dari tabel klasifikasi.

Tabel 4.6 akan menunjukkan presentase dari ketepatan model regresi.

Tabel 4.6 Ketepatan Model Regresi

Sumber: Data sekunder yang diolah SPSS 22.00

Berdasarkan Tabel 4.6 di atas

menunjukkan nilai presentase

keseluruhan sebesar 64,7. Hal ini berarti

ketepatan prediksi secara keseluruhan

sebesar 64,7%.

8 4.2.4. Analisis Regresi Logistik

Analisis regresi logistik digunakan untuk menguji pengaruh variabel bebas (independen) terhadap variabel terikat (dependen) dalam penelitian ini digunakan analisis regresi logistik. Dari hasil uji regresi logistik akan membentuk persamaan yang dapat dilihat pada Tabel 4.7 dibawah ini:

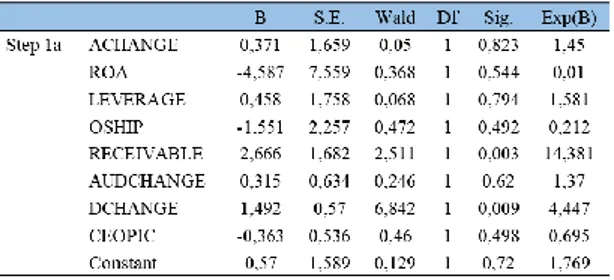

Tabel 4.7 Persamaan Regresi Logistik

Sumber: Data sekunder yang diolah SPSS 22.00

Dari Tabel 4.7 di atas, diperoleh persamaan seperti ACHANGE, ROA, LEVERAGE, OSHIP, RECEIVABLE,

AUDCHANGE, DCHANGE dan

CEOPIC adalah sebagai berikut:

Diantara nilai koefisien beta dari kedelapan variabel tersebut, nilai koefisien nature of industry (RECEIVABLE) adalah yang terbesar.

Oleh karena itu dapat dinyatakan bahwa nature of industry (RECEIVABLE) memiliki pengaruh dominan terhadap terjadinya fraudulent financial reporting.

4.2.5. Koefisien Determinasi (Nagelkkerke’s R Square)

Pada analisis regresi logistik nilai Nagelkkerke’s R Square digunakan sebagai koefisien determinasi. Berikut ini hasil output dari koefisien determinasi.

Tabel 4.8 Koefisien Determinasi

Sumber: Data sekunder yang diolah SPSS 22.00

Berdasarkan Tabel 4.8 di atas, nilai Nagelkkerke’s R Square sebesar 0,229. Hal ini menunjukkan bahwa kemampuan veriabel independen dalam menjelaskan variabel dependen adalah sebesar 0,229 atau 22,9% atau dengan kata lain penyebab terjadinya fraudulent financial reporting sebesar 22,9%

dipengaruhi oleh variabel independen dalam penelitian ini terdiri dari financial stability (ACHANGE), financial target (ROA), external pressure (LEVERAGE), institutional ownership (OSHIP), nature of industry (RECEIVABLE), change in auditor (AUDCHANGE), change in director (DCHANGE), frequent number of ceo’s picture (CEOPIC) sementara 78,1% dipengaruhi oleh variabel lain.

4.2.6. Maximum Likelihood

Dalam regresi logistik nilai Chi- Kuadrat didapatkan dari tabel Chi- Kuadrat. Dalam penelitian ini nilai Chi- Kuadrat digunakan untuk mengetahui pengaruh secara simultan variabel independen terhadap variabel dependen.

Berikut ini adalah hipotesis yang digunakan untuk menganalisis pengaruh variabel independen terhadap variabel dependen secara simultan:

H0 = financial stability (ACHANGE), financial target (ROA), external

pressure (LEVERAGE),

institutional ownership (OSHIP),

nature of industry

(RECEIVABLE), change in

auditor (AUDCHANGE), change

in director (DCHANGE), frequent

number of ceo’s picture (CEOPIC)

secara simultan tidak berpengaruh

9 terhadap fraudulent financial reporting (M-SCORE).

H1 = financial stability (ACHANGE), financial target (ROA), external

pressure (LEVERAGE),

institutional ownership (OSHIP),

nature of industry

(RECEIVABLE), change in auditor (AUDCHANGE), change in director (DCHANGE), frequent number of ceo’s picture (CEOPIC) secara simultan berpengaruh terhadap fraudulent financial reporting (M-SCORE).

Berdasarkan hasil perhitungan yang terlebih dahulu dilakukan menggunakan Beneish M-Score Model, dari total 17 perusahaan Badan Usaha Milik Negara (85 sampel) seluruhnya terbukti terdapat indikasi terjadinya fraudulent financial reporting.

Tabel 4.9 Hasil Pengaruh Secara Simultan

Chi-square Df Sig.

15,707 8 0,047

15,707 8 0,047

15,707 8 0,047

Sumber: Data sekunder yang diolah SPSS 22.00

Dari tabel 4.9 menunjukkan nilai signifikansi (Sig.) sebesar 0,047 < 0,05, hal ini berarti H0 ditolak dan H1 diterima.

Sehingga dapat disimpulkan financial stability (ACHANGE), financial target (ROA), external pressure (LEVERAGE), institutional ownership (OSHIP), nature of industry (RECEIVABLE), change in auditor (AUDCHANGE), change in director (DCHANGE), frequent number of ceo’s picture (CEOPIC) secara simultan berpengaruh terhadap fraudulent financial reporting (M- SCORE).

4.2.7. Wald

Wald digunakan untuk menganalisis pengaruh secara parsial

variabel independen terhadap variabel dependennya. Dalam analisis regresi logistik, hasil pengaruh secara parsial dapat dilihat dari nilai signifikansi wald pada tabel variables in the equation di output SPSS 22. Berikut adalah hipotesis yang akan digunakan dalam menganalisis pengaruh secara parsial.

H0 = financial stability (ACHANGE), financial target (ROA), external pressure (LEVERAGE), institutional ownership (OSHIP), nature of industry (RECEIVABLE), change in auditor (AUDCHANGE), change in director (DCHANGE), frequent number of ceo’s picture (CEOPIC) secara parsial tidak berpengaruh terhadap fraudulent financial reporting (M-SCORE).

H1 = financial stability (ACHANGE), financial target (ROA), external pressure (LEVERAGE), institutional ownership (OSHIP), nature of industry (RECEIVABLE), change in auditor (AUDCHANGE), change in director (DCHANGE), frequent number of ceo’s picture (CEOPIC) secara parsial berpengaruh terhadap fraudulent financial reporting (M-SCORE).

Untuk menganalisis pengaruh secara parsial antara variabel independen terhadap variabel dependen pada model regresi maka dapat dilihat dari nilai signifikansi sebagai berikut ini.

a. Jika nilai signifikansi > 0,05,

maka H0 diterima dan H1 ditolak

b. Jika nilai signifikansi < 0,05,

maka H0 ditolak dan H1 diterima

Pada Tabel 4.10 di bawah ini akan

ditampilkan output hasil pengaruh secara

parsial:

10 Tabel 4.10 Hasil Pengaruh Secara

Parsial

Sumber: Data sekunder yang diolah SPSS 22.00