4

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori1. Persediaan Menurut SAK EMKM a. Ruang Lingkup Persediaan

Menurut SAK EMKM ruang lingkup persediaan antara lain : 1) Untuk dijual dalam kegiatan normal;

2) Dalam proses produksi untuk kemudian dijual; atau

3) Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa. (Ikatan Akuntan

Indonesia, 2016)

Persediaan juga berlaku untuk produk yang di agrikultur, yaitu hewan atau tanaman hidup, yang dipanen untuk kemudian dijual, atau digunakan dalam proses produksi dan kemudian di jual. (Apip & Syaiful Akbar, 2016)

b. Pengakuan dan pengukuran persediaan

Dalam standar akuntansi, pengakuan dan pengukuran persediaan antara lain :

1) Entitas mengakui persediaan ketika diperoleh, sebesar biaya perolehan.

2) Biaya perolehan perediaan mencakup seluruh biaya pembelian, biaya konversi, dan biaya lainnya yang terjadi untuk membawa persediaan ke kondisi atau lokasi siap digunakan.

3) Teknik pengukuran biaya persediaan, seperti metode standar atau metode eceran demi kemudahan, dapat digunkan jika hasil mendekatinya mendekati biaya perolehan.

4) Entitas dapat memilih dengan menggunakan rumus biaya masuk- pertama keluar-pertama (MPKP) atau rata-rata tertimbang dalam menentukan biaya perolehan persediaan.

kerugian, misalnya karena kerugian rusak atau usang, diakui sebagai beban pada periode terjadinya penurunan dan/atau kerugian tersebut. (Aisyah, 2018)

c. Penyajian persediaan

Penyajian persediaan menurut SAK EMKM adalah :

1) Persediaan disajikan dalam kelompok aset dalam laporan posisi keuangan.

2) Jika persediaan dijual, maka jumlah tercatatnya diakui sebagai beban periode di mana pendapatan yang terkait diakui.

(Baridwan, 2014)

Persediaan adalah aktiva yang tersedia untuk dijual dalam kegiatan usaha normal, dalam proses produksi dan atau dalam perjalanan, atau dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa. Persediaan meliputi barang yang dibeli dan di simpan untuk dijual kembali, misalnya, barang dagang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan property lainnya untuk dijual kembali. Persediaan juga mencakup barang jadi yang telah diproduksi, atau barang dalam penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan yang akan digunakan dalam proses produksi. Bagi perusahaan jasa, persediaan meliputi biaya jasa, di mana pendapatan yang bersangkutan yang belum diakui perusahaan. (Baridwan, 2014)

Persediaan merupakan suatu asset yang penting bagi suatu entitas baik bagi perusahaan ritel, manufaktur, jasa maupun entitas lainnya. Berdasarkan definisi tersebut dapat dikatakan bahwa suatu asset di klasifikasikan sebagai persediaan tergantung pada nature business suatu entitas. (Apip & Syaiful Akbar, 2016)

Menurut Muhammad Gade, Dkk (2005:97) persediaan yang terdapat pada perusahaan dagang disebut persediaan barang dagang, yaitu barang- batang yang dibeli baik dengan tunai ataupun kredit dengan tujuan untuk dijual kembali.

2. Klasifikasi Persediaan

Klasifikasi persediaan suatu entitas dengan entitas lain dapat berbeda- beda. Entitas perdagangan baik perusahaan ritel maupun perusahaan grosir mencatat persediaan sebagai persediaan barang dagang (merchandise inventory). Persediaan barang dagang ini merupakan barang dagang yang dibeli oleh perusahaan perdagangan untuk dijual kembali dalam usaha normalnya.

Bagi entitas manufaktur, klasifikasi persediaan relatif lebih beragam, seperti persediaan barang jadi (finished goods inventory), persediaan barang dalam penyelesaian (work in process inventory), dan persediaan bahan baku (raw material inventory). Menurut Zaki Baridwan (2014:150) dalam perusahaan manufaktur persediaan barang yang dimiliki terdiri dari beberapa jenis yang berbeda. Yang masing-masing jenisnya diberi judul agar dapat menunjukkan macam persediaan yang dimiliki. Jenis persediaan pada perusahaan manufaktur sebagai berikut:

a. Bahan Baku Penolong

Bahan baku merupakan bahan yang akan menjadi bagian dari produk jadi yang dengan mudah akan diikuti biaya, sehingga bahan baku penolong merupakan barang-barang yang juga nantinya menjadi bagian dari produk jadi tetapi jumlahnya relative kecil atau sulit diikuti biayanya.

b. Supplies Pabrik

Barang yang mempunyai fungsi yang melancarkan proses produksi seperti oli mesin, bahan pembersih mesin atau sebagainya. c. Barang Dalam Proses

Barang yang sedang dikerjakan atau diproses tetapi dalam tanggal neraca barang ini belum selesai dikerjakan.

d. Produk Selesai

Barang yang sudah selesai dikerjakan dalam proses produksi dan menunggu saat penjualan. (Baridwan, 2014)

diklasifikasikan sebagai persediaan. Berdasarkan paragraph 18 PSAK 14 (Revisi 2008), biaya persediaan pemberi jasa meliputi biaya tenaga kerja dan biaya personalia lainnya yang secara langsung menangani pemberian jasa, termasuk personalia penyedia, dan overhead yang dapat diantribusikan. Biaya tenaga kerja dan biaya lainnya yang terkait dengan personalia penjualan dan administrasi umum tidak termasuk sebagai biaya persediaan tapi diakui sebagai beban pada periode terjadi. (Martani, 2016) 3. Kepemilikan Persediaan Barang Dagang

a. Barang Dalam Perjalanan

Barang dalam perjalanan mestinya dimasukkan kedalam persediaan perusahaan tersebut jika perusahaan secara sah menjadikan barang sebagai kepemilikannya. Namun ada beberapa persyaratan dan perjanjian antara pihak perusahaan dengan si pembeli dalam penjualan barang. (Jusup, 2011)

b. Barang Titipan (Konsinyasi)

Barang yang dititipkan kepada penjual untuk di jualkan namun status nya bukan milik si penjual. Penjual mendapatkan komisi atas hasil penjualan tersebut. Oleh karena barang tersebut bukan milik penjual maka brang tersebut bukan dikatakan sebagai persediaan melainkan disebut sebagai barang konsinyasi. (Jusup, 2011)

c. Barang atas Penjualan dan Perjanjian Khusus

Sering kali dalam penjualan barang, harusnya entitas melihat substansi atas penjualannya. Saat transaksi dilakukan dan kepemilikannya beralih, maka baiknya resiko dan manfaat dari kepemilikannya juga beralih kepada pembeli. Namun biasanya penjual juga masih memegang resiko terhadap barang tersebut. Pada saat itu penjual masih harus mengakui kepemilikan barang guna tidak mengurangi atas persediaan penjualan. Beberapa perjanjian khusus memerlukan evaluasi atas pengalihan resiko dan manfaat dari penjual kepada pembeli yaitu perjanjian dengan pembelian kembali, dengantingkat pengembalian yang tinggi, dan dengan angsuran atau

cicilan.

Penjualan dengan perjanjian pembelian kembali pembeli tidak dapat mengakui perjanjian sebagai penjualan serta tidak mengurangi dalam persediaan barang. makan penjualan dapat memiliki dua pilihan mencatat penjualan pada nilai penuh atas estimasi pengembalian penjualan, kedua tidak mencatat adanya penjualan sehingga dapat diperkirakan tingkat pengembalian oleh pembeli, ketika itu tidak dapat diakui penjualan dan tidak ada pengeluaran dalam persediaannya. Jika dengan cicilan penjual dapat mengakui penjualan dan pengeluaran dalam persediaan barangnya apabila dapat diestimasikan kalau presentasinya dikatakan baik kemungkinan penjualan tersebut tidak tertagih. (Martani, 2016)

4. Biaya Persediaan

Biaya persediaan meliputi semua biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan lokasi saat ini.

a. Biaya Pembelian

Meliputi harga beli, bea impor, pajak lain (kecuali yang dapat ditagihkan kepada otoritas pajak), biaya pengangkutan, biaya penanganan dan biaya lainnya secara langsung yang dapat di antribusikan pada perolehan barang jadi, bahan dan jasa. Diskon dagang, rabat, dan hal yang serupa dikurangi dalam penentuan biaya pembelian.

b. Biaya Konversi

Biaya konversi diartikan sebagai bahan baku yang diproduksi menjadi bahan jadi atau barang dalam produksi. Biaya ini secara langsung terkait dalam unit yang diproduksi, termasuk juga alokasi sistematis biaya overhead yang bersifat tetap atau variabel yang terdapat dalam pengonversian menjadi barang jadi. Biaya overhead yang bersifat variabel, biaya tersebut dialokasikan kepada setiap perunit produksi di penggunaan actual fasilitas produksi. Namun

biaya overhead tetap dialokasikan sebagai kapasitas fasilitas produksi normal. Jika entitas dalam produksinya rendah, maka mengalokasiian jumlah overhead tetap produksi tidak bertambah dan tidak teralokasi dikatakan atau diakui sebagai beban pada periode terjadi. Maka sebaliknya apabila produksi yang tinggi di luar normalitas produksi, maka jumlah overhead tetap pada tiap unit produksi menjadi berkurang sehingga persediaan tidak diukur atas biaya.

c. Biaya lainnya

Biaya ini dapat di bebankan sebagai biaya persediaan, agar persediaan tersebut berisi dalam kondisi saat ini. Yang termasuk dalam biaya ini misalnya biaya desain dan biaya praproduksi yang di tujukan untuk konsumen spesifik. Namun seperti biaya penelitian dan pengembangan, biaya administrasi dan penjualan, biaya pemborosan biaya penyimpanan tidak dapat di bebankan sebagai biaya persediaan. (Apip & Syaiful Akbar, 2016)

5. Metode Pencatatan Persediaan a. Metode Periodik (Fisik)

Entitas yang mengambil metode ini diharuskan melakukan perhitungan barang yang masih tersisa di akhir periode. Perhitungan persediaan (Stock Opname) diperlukan untuk mengetahui jumlah barang yang masih ada dan di perlukan harga pokoknya. Sehingga harga pokok penjualan dapat diketahui pada akhir periode. Metode ini setiap terjadinya pembelian barang dicatat dalam perkiraan pembelian.

Perhitungan harga pokok penjualan dilakukan dengan cara sebagai berikut:

Persediaan barang awal Rp xxx

Pembelian (Neto) Rp xxx (+)

Tersedia untuk dijual Rp xxx

Persediaan barang akhir Rp xxx (-)

Ada masalah yang timbul jika digunakan metode fisik ini, yaitu jika diinginkan menyusun laporan keuangan jangka pendek (interim) misalnya bulan, keharusannya dengan menghitung fisik atas persediaan barang. bila barang yang dimiliki jenis dan jumlahnya banyak, maka perhitungan fisik akan memakan waktu yang cukup lama dan akibatnya laporan keuangan juga akan terlambat. (Baridwan, 2014)

b. Metode Buku (Perpetual)

Dalam metode ini setiap terjadi pembelian barang dicatat dalam perkiraan persediaan barang dagang, serta setiap terjadi penjualan selalu dicatat harga pokok, hal tersebut guna mengetahui harga pokok dalam setiap waktu. Metode ini biasanya dibandingkan dengan metode periodikal karena dapat memudahkan dalam pencatatan penyusunan neraca, laporan laba rugi, selain itu juga dapat mengawasi barang- barang dalam gudang. (Aisyah, 2018)

6. Rumus Biaya

Suatu entitas menentukan biaya persediaan dengan melakukan banyak transaksi yang terkait dengan pembelian persediaan atau bahan baku dan proses produksinya. Harga beli yang dilakukan pada pembelian tersebut cenderung berbeda-beda. Secara teoritis entitas menggunakan harga yang sangat spesifik yang terkait dengan barang yang akan di tentukan biaya persediaannya. Suatu entitas seringkali sangat kesulitan melakukannya karena entitas melakukan pembelian dalam frekuensi dan jumlah yang tinggi. Disinipun terdapat tiga alternatif yang dapat di pertimbangkan oleh suatu entitas yaitu: rumus biaya identifikasi khusu, masuk pertama keluar pertama, rata-rata tertimbang.

a. Metode Biaya Identifikasi Khusus

Arti dari identifikasi khusus adalah biaya-biaya tertentu yang diantribusikan ke unit persediaan tertentu. Di metode ini entitas harus mengidentifikasikan barang yang dijual dengan tiap jenis dalam persediaan secara spesifik. Pada dasarnya metode ini paling ideal

karena terdapat kecocokan antara biaya pendapatan (matching costagainst revenue), karena dibutuhkannya identifikasi terhadap barang persediaan secara satu persatu, maka metode ini biasanya hanya digunakan pada entitas yang memiliki barang persediaan yang sedikit, nilai yang tinggi, dan dapat dibedakan satu sama lain. sistem perhitungan yang di gunakan adalah sistem perpetual akan sama dengan perhitungan sistem periodik. Hal ini karena dengan system identifikasi khusus nilai persediaan dikaitkan secara spesifik terhadap unit barang tertentu.

b. Metode Biaya masuk Pertama Keluar Pertama

Metode ini sering kali di sebut dengan First In First Out atau FIFO, yang mengamsumsikan unit persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga unit yang tertinggal pada persediaan akhir adalah yang dibeli atau di produksi kemudian. Metode ini relative konsisten dengan arus fisik dari persediaan terutama pada industri yang memiliki perputaran persediaan yang tinggi.

Metode ini memiliki kelebihan salah satunya dari sisi relevansi nilai persediaan yang disajikan dalam laporan posisi laporan keuangan perusahaan. Dikarenakan nilai persediaan yang disajikan merupakan nilai yang didasarkan pada harga yang paling kini. Dibalik kelebihannya metode ini juga memiliki kelemahan, yaitu tidak mereflekasikan nilai laba yang paling akurat karena metode ini kurang cocok antara biaya dengan pendapatan. Biaya persediaan mengaju pada harga pembelian yang terdahulu, sehingga biaya tersebut tidak cocok pada nilai pendapatan perusahaan yang diperoleh.

c. Metode Rata-Rata Tertimbang

Metode ini digunakan dengan menghitung biaya setiap unit berdasarkan biaya rata-rata tertimbang dari unit yang serupa pada awal periode dan biaya unit serupa yang dibeli atau diproduksi

selama satu periode. Perusahaan dapat menghitung rata-rata biaya secara berkala pada saat penerimaan kiriman. Untuk menghitungnya, terlebih dahulu baiknya menghitung rata-rata biaya perunit dengan cara membagi barang yang tersedia untuk dijual dengan unit barang tersedia untuk dijual. Perhitungan persediaan dan beban harga pokok penjualan sama dengan dasar harga rata-rata tersebut. (Aisyah, 2018) 7. Pengertian Harga Pokok Persediaan

Harga pokok (cost) adalah dasar utama dalam persediaan yang dirumuskan sebagai harga yang dibayar atau harga yang dipertimbangkan untuk memperoleh suatu aktiva. Hubungan harga pokok dengan persediaan adalah jumlah semua pengeluaran langsung atau tidak langsung yang berhubungan dengan perolehan, penyiapan dan penempatan persediaan agar dapat dijual. Perumusan ini sulit dijalankan dalam praktik, sehingga biasanya terjadi penyimpangan dimana harga pokok terdiri dari harga faktur ditambah biaya angkut, sedangkan biaya lain diperlakukan sebagai biaya waktu (period cost) yang dibebankan pada periode yang bersangkutan. (Apip & Syaiful Akbar, 2016)

8. Potongan Pembelian

Dalam pembelian sering adanya potongan pembelian jika dibayar dalam waktu yang tertentu. Potongan seperti ini disebut dengan potongan tunai yang dalma akuntansidicatat dalam rekening potongan pembelian. Pada prinsipnya adalah pengurang dalam harga pokok persediaan. Tapi terkadang ditemui adanya perlakuan terhadap potongan pembelian sebagai pendapatan lain-lain, cara ini sebenarnya tidak tepat karena mengakui pendapatan pada pembelian sedangkan dalam akuntansi laba hanya timbul dalam penjualan barang atau jasa dan timbul dari pembelian. (Apip & Syaiful Akbar, 2016)

9. Metode Taksiran

Ada dua cara untuk menaksir jumlah persediaan dilakukan dengan cara sebagai berikut:

Melakukan dengan metode ini biasanya dilakukan dalam keadaan sebagai berikut:

1) Untuk menaksir jumlah persediaan barang yang diperlukan untuk menyusun laporan jangka pendek, dimana perhitungan fisik tidak mungkin dijalankan.

2) Untuk menaksir jumlah persediaan barang yang rusak karena terbakar dan menentukan jumlah barang sebelum terjadi kebakaran.perhitungan ini biasanya diperlukan untuk menentukan besar klaim terhadap perusahaan asuransi. Dalam keadaan seperti ini metode laba bruto dapat digunakan bila sebagian catatan yang diperlukan ada dan tidak musnah terbakar.

3) Untuk mengecek jumlah persediaan yang dihitung dengan cara- cara lain, disebut test laba bruto.

4) Untuk menyusun taksiran harga pokok penjualan, persediaan akhir dalam laba bruto taksiran ini dihitung sesudah dibuat budget penjualan.

b. Metode Harga Eceran

Biasanya digunakan pada toko-toko yang menjual bermacam-macam barang barang secara eceran, termasuk toko serba ada. Metode ini memungkinkan perhitungan jumlah persediaan akhir pada tanpa mengadakan perhitungan fisik. Metode ini digunakan untuk: 1) Menaksir jumlah persediaan barang untuk menyusun laporan

keuangan jangka pendek

2) Mempercepat perhitungan fisik, karena jumlah ynag dihitung itu dicantumkan dengan harga jualnya, maka untk mengubahnya ke harga pokokialah dengan mengalikannya dengan presentase harga pokok tanpa perlu memperhatikan masing-masing fakturnya

3) Mutasi barang dapat diawasi yaitu dengan membandingkan hasil perhitungan fisik yang dinilai dengan harga jual dengan hasil

perhitungan dari metode harga eceran. (Baridwan, 2014) 10. Kartu persediaan

Setiap jenis persediaan akan diperlukan kartu persediaan yang terdiri dari beberapa kolom yang digunakan untuk mencatat mutasi persediaan. Pada table 2.1. berikut akan tampak contoh kartu persdiaan:

Tabel 2. 1. Kartu Persediaan MPKP Perpetual Februari 2012

Tgl Masuk Keluar Saldo

Unit Harg

a Total Unit Harga Total Unit Harga Total

So.Awal 200 100 20000 9 300 110 33000 200 300 100 110 20000 33000 10 200 200 100 110 20000 22000 100 110 11000 15 400 116 46400 100 400 110 116 11000 46400 18 100 200 110 116 11000 23200 200 116 23200 24 100 126 12600 200 100 116 126 23200 12600 Sumber : (Baridwan, 2014)

11. Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan entitas yang disajikan dalam Standar Akuntansi Keuangan (SAK) yang dapat mencakup pos-pos yaitu pendapatan, beban keuangan dan beban pajak. (Ikatan Akuntan Indonesia, 2016)

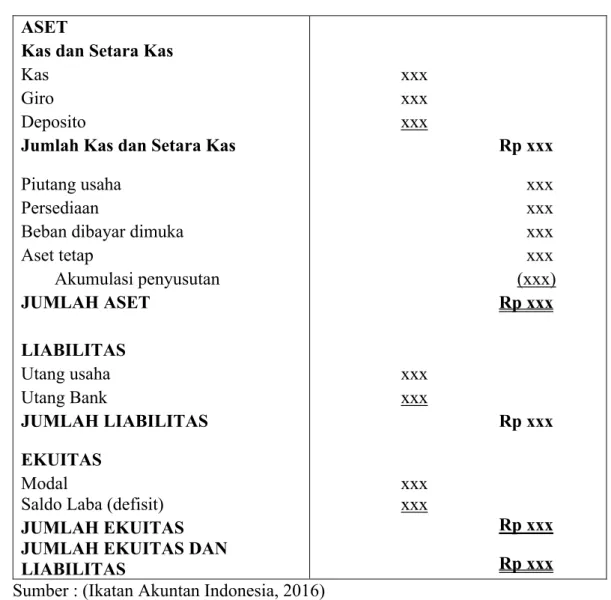

12. Laporan Posisi Keuangan (Neraca)

Laporan posisi keuangan menyajikan informasi keuangan tentang ragam aset (mencerminkan penggunaan dana) maupun ragam liabilitas dan ekuitas (mencerminkan sumber perolah dana). Akun yang terdapat dilaporan posisi keuangan, yaitu akun-akun aset, liabilitas dan ekuitas yang lazim disebut akun rill atau akun permanen (permanent accounts). Laporan posisi keuangan menyajikan keseimbangan penggunaan dana

dan perolehan dana yang harus selalu terjaga sebagai perwujudan dari hukum dana (the law of fund). (Ikatan Akuntan Indonesia, 2016)

Tabel 2. 2. Laporan Posisi Keuangan ASET

Kas dan Setara Kas Kas

Giro Deposito

Jumlah Kas dan Setara Kas Piutang usaha

Persediaan

Beban dibayar dimuka Aset tetap Akumulasi penyusutan JUMLAH ASET LIABILITAS Utang usaha Utang Bank JUMLAH LIABILITAS EKUITAS Modal

Saldo Laba (defisit) JUMLAH EKUITAS JUMLAH EKUITAS DAN LIABILITAS xxx xxx xxx Rp xxx xxx xxx xxx xxx (xxx) Rp xxx xxx xxx Rp xxx xxx xxx Rp xxx Rp xxx Sumber : (Ikatan Akuntan Indonesia, 2016)

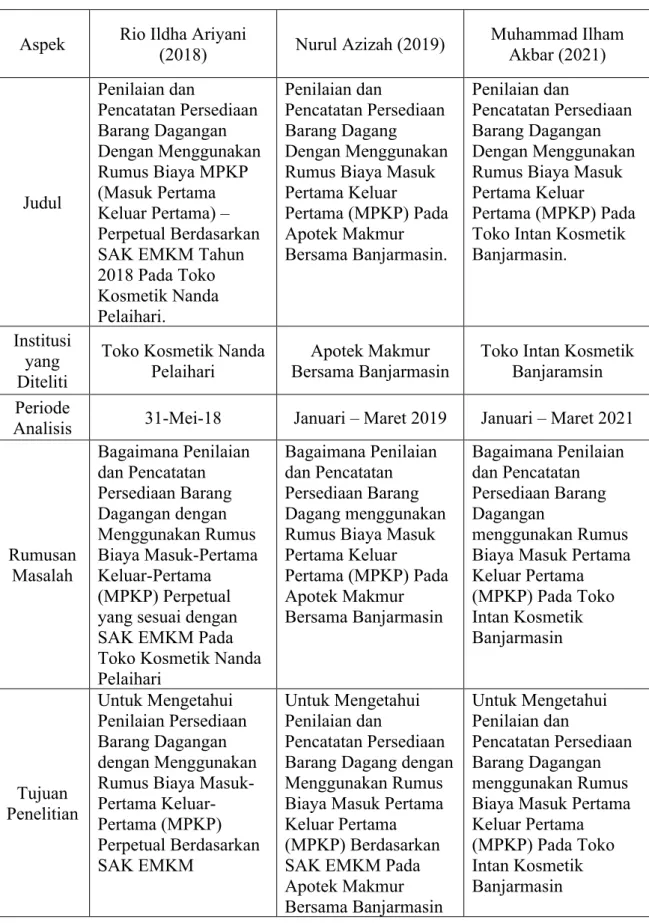

B. Hasil Penelitian Terdahulu

Hasil perbandingan penelitian terdahulu dengan penelitian sekarang adalah sebagai berikut :

Tabel 2. 3. Perbandingan Hasil Penelitian Terdahulu

Aspek Rio Ildha Ariyani (2018) Nurul Azizah (2019) Muhammad Ilham Akbar (2021)

Judul Penilaian dan Pencatatan Persediaan Barang Dagangan Dengan Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) – Perpetual Berdasarkan SAK EMKM Tahun 2018 Pada Toko Kosmetik Nanda Pelaihari. Penilaian dan Pencatatan Persediaan Barang Dagang Dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Pada Apotek Makmur Bersama Banjarmasin. Penilaian dan Pencatatan Persediaan Barang Dagangan Dengan Menggunakan Rumus Biaya Masuk Pertama Keluar

Pertama (MPKP) Pada Toko Intan Kosmetik Banjarmasin.

Institusi yang Diteliti

Toko Kosmetik Nanda

Pelaihari Bersama Banjarmasin Apotek Makmur Toko Intan Kosmetik Banjaramsin Periode

Analisis 31-Mei-18 Januari – Maret 2019 Januari – Maret 2021

Rumusan Masalah Bagaimana Penilaian dan Pencatatan Persediaan Barang Dagangan dengan Menggunakan Rumus Biaya Masuk-Pertama Keluar-Pertama (MPKP) Perpetual yang sesuai dengan SAK EMKM Pada Toko Kosmetik Nanda Pelaihari

Bagaimana Penilaian dan Pencatatan Persediaan Barang Dagang menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Pada Apotek Makmur Bersama Banjarmasin Bagaimana Penilaian dan Pencatatan Persediaan Barang Dagangan menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Pada Toko Intan Kosmetik Banjarmasin Tujuan Penelitian Untuk Mengetahui Penilaian Persediaan Barang Dagangan dengan Menggunakan Rumus Biaya Masuk-Pertama Keluar-Pertama (MPKP) Perpetual Berdasarkan SAK EMKM Untuk Mengetahui Penilaian dan Pencatatan Persediaan Barang Dagang dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Berdasarkan SAK EMKM Pada Apotek Makmur Bersama Banjarmasin Untuk Mengetahui Penilaian dan Pencatatan Persediaan Barang Dagangan menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Pada Toko Intan Kosmetik Banjarmasin

Lanjutan Metode Penelitian Menggunakan Penelitian Kepustakaan dan Penelitian Lapangan (Observasi, Wawancara, dan Dokumentasi) serta menggunakan metode MPKP Perpetual Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (MPKP) Berdasarkan SAK EMKM

Menggunakan

penelitian kepustakaan dan penelitian lapangan (observasi, wawancara, dan dokumentasi) serta menggunakan rumus biaya masuk pertama keluar pertama (MPKP)

Hasil Penelitian

Hasil Penilaian 30 (tiga puluh) jenis barang dagangan dengan menggunakan metode MPKP- Perpetual sesuai dengan SAK EMKM 2018 pada Toko Kosmetik Nanda Pelaihari yang dihitung berdasarkan persediaan awal, pembelian barang dagangan, penjualan barang dagangan, penjualan barang dagangan periode Mei 2018 dapat diketahui jumlah persediaan akhir 30 jenis barang (sampel) periode 31 Mei 2018 adalah sebesar Rp 11.299.275,-. Selain itu diketahui pula Harga Pokok Penjualan sebesar Rp 17.408.999,- dan laba penjualan sebelum pajak adalah Rp 1.220.001,-.

Hasil analisis yang dilakukan

menunjukkan nilai persediaan akhir 3 (tiga) sampel barang periode 1 Januari sampai 31 Maret 2019 dengan menggunakan Rumus Biaya MPKP Metode Fisik. Perhitungan persediaan akhir bulan Januari sebesar 1241 dengan nominal Rp 3.465.500,- , bulan Februari sebesar 1251 dengan nominal Rp 3.973.000,- dan bulan Maret sebesar 1156 dengan nominal Rp 3.297.000,-. Laba (rugi) untuk 3 (tiga) sampel barang periode 1 Januari – 31 Maret 2019 dalam perbulan yaitu bulan Januari sebesar Rp 4.424.000,- , bulan Februari

sebesar Rp 3.192.000,- dan bulan Maret

sebesar Rp 4.310.000,-. Sumber : Rio Ildha Ariyani (2018), Nurul Azizah (2019)

Ada persamaan dan perbedaan antara penelitian terdahulu dan penelitian yang penulis lakukan sekarang. Persamaan antara penelitian yang penulis lakukan sekarang dengan penelitian Rio Ildha Ariyani (2018) dan Nurul Azizah (2019) adalah topik yang akan diteliti yaitu persediaan barang dagangan dengan menggunakan rumus biaya masuk pertama keluar pertama (MPKP).

Adapun perbedaan antara penelitian penulis sekarang dengan penelitian terdahulu yaitu Rio Ildha Ariyani (2018) mengambil 30 jenis barang di Toko Kosmetik Nanda, Nurul Azizah (2019) mengambil 3 jenis barang di Apotek Makmur Bersama, sedangkan penulis mengambil 10 jenis barang di Toko Intan Kosmetik Banjarmasin.