6 BAB II

TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu

Penelitian dilakukan oleh Maulina (2021),dengan objek yang dilakukan di PT. Unilever Indonesia Tbk. tahun 2015-2019. Berdasarkan hasil penelitan didapatkan kesimpulan bahwa modal kerja PT. Unilever Indonesia Tbk. tahun 2015-2019 belum optimal. Hal ini dikarenakan modal kerja rill yang tersedia (asset lancar) kurang dari modal kerja optimalnya, bahwa PT. Unilever mengalami kekurangan dana untuk membiayai operasional perusahaan, maka perusahaan perlu menambahkan modal kerja.

Penelitian dilakukan oleh Wijayanti (2021), dengan objek yang dilakukan di “Koperasi Usaha Brosem” menggunakan metode keterikatan dana dan metode rata-rata pertumbuhan. Berdasarkan hasil penelitian didapatkan kesimpulan bahwa pengelolaan modal kerja pada perusahaan belum optimal, karena modal kerja optimal tidak sama dengan modal riil atau terdapat selisih antara modal kerja optimal dan l kerja riil.

Penelitan dilakukan oleh Fitriah (2021), dengan objek yang dilakukan di Perum Jasa Tirta 1 Malang, menggunakan metode perputaran modal kerja.

Berdasarkan hasil penelitian didapatkan kesimpulan bahwa Perum Jasa Tirta 1 Malang tahun 2021-2022 belum optimal, maka perusahaan perlu menambahkan modal kerja.

B. Tinjauan Teori 1. Modal kerja

Modal kerja menurut (Lasminah & Suskim, 2003) menyatakan bahwa, modal kerja adalah investasi perusahaan dalam bentuk aktiva lancar yaitu asset perusahaan perusahaan yang secara fisik berubah bentuknya dalam satu kegiatan proses produksi yang habis dalam satu kali pemakaian dan dapat dibayarkan dalam bentuk uang tunai kembali dalam jangka waktu kurang dari satu tahun.

Menurut (Kasmir,2015), “Dana sebagai modal kerja merupakan dana yang digunakan untuk membiayai kegiatan operasional perusahaan, terutama yang memiliki jangka waktu pendek”. Modal kerja menjadi penunjang berdirinya suatu perusahaan. Menurut Bringham dan Houston (2011) adapun definisi dasar modal kerja yaitu:

a. Modal kerja (Working Capital), disebut juga modal kerja total, hanya mengacu pada aset lancar yang digunakan dalam operasi.

b. Modal kerja bersih (Net Working Capital) didefinisikan sebagai aset lancar dikurangi seluruh kewajiban lancar.

c. Modal kerja operasi bersih (Net Operating Working Capital) didefinisikan sebagai aset lancar dikurangi kewajiban lancar yang tidak dikenakan bunga (utang usaha dan akrual).

d. Siklus konversi kas (Cash Conversion Cycle-CCC) mengacu pada berapa lama dana dibelanjakan dalam modal kerja, atau berapa lama waktu yang dibutuhkan antara pembayaran modal kerja dan penerimaan uang tunai dari penjualan modal kerja tersebut.

2. Elemen modal kerja

Modal kerja memiliki elemen-elemennya sendiri, elemen dari modal kerja semuanya bersifat lancar, menurut (Riyanto, 2010) elemen-elemen modal kerja, yaitu:

a. Kas

Perusahaan sangat membutuhkan kas dalam setiap usahanya.

Kas yang diperlakukan baik untuk membiayai perusahaan sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Kas dan surat berharga merupakan jenis aktiva yang paling likuid bagi perusahaan. Pengertian kas adalah seluruh uang tunai yang ada di tangan dan yang disimpan di bank dalam berbagai bentuk seperti deposito dan rekening koran.

Semakin tinggi kas yang ditahan perusahaan berarti semakin tinggi tingkat likuiditas nya, yang berarti perusahaan dapat membayar hutang jangka pendeknya dalam waktu yang cepat. Perusahaan tidak

harus menahan kas dalam jumlah yang berlebihan, karena akan membuat semakin banyak kas yang menganggur (tidak produktif) akibatnya akan menekan produksi/penjualan dan pencapaian profit tidak maksimal.

Terdapat beberapa alasan perusahaan untuk menahan kas, yaitu a) Transaction Motive

Transaction Motive merupakan salah satu alasan utama penanaman kas adalah untuk memenuhi semua transaksi rutin sehari- hari dalam melakukan kegiatan operasional perusahaan. Tingkat kegiatan operasional perusahaan akan mempengaruhi tingkat modal kerja termasuk besarnya modal kerja yang dibutuhkan.

b) Precauntionary Motive

Precauntionary merupakan penahanan kas untuk memenuhi kebutuhan-kebutuhan yang tak terduga semula. Namun, apabila perusahaan memiliki prediksi yang cukup tinggi, maka hanya sedikit kas untuk menghadapi keadaan darurat atau tak terduga.

c) Sepculative Motive

Sepculative Motive merupakan penahanan kas agar dapat menarik keuntungan dari perubahan harga surat berharga yang diperkirakan dan untuk motif spekulasi. Umumnya perusahaan jarang menahan kas.

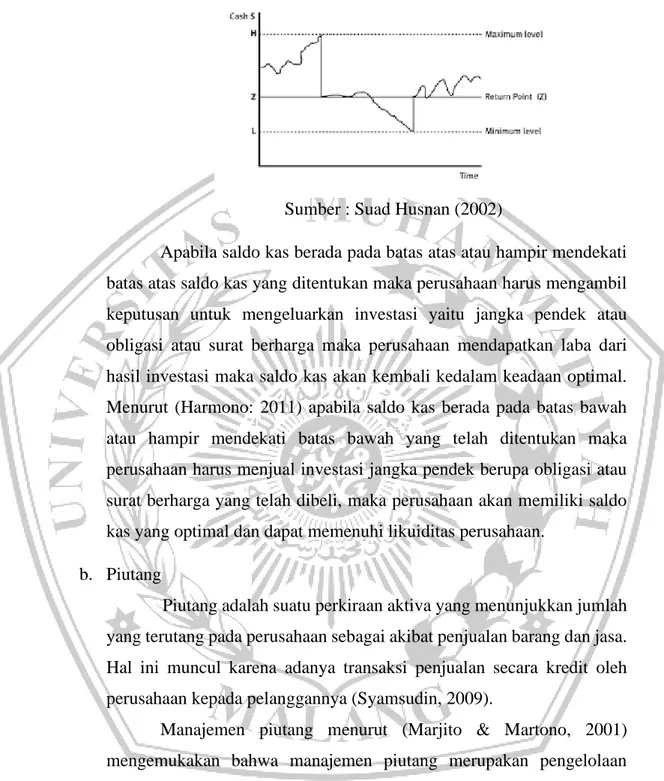

Ada beberapa model yang dapat digunakan dalam mengitung pengelolaan optimal yaitu antara lain model Baumol, Miller-orr dan Beraneck. Akan tetapi yang akan dibahas dalam penelitian adalah model Miller-orr. Model miller-orr tentunya dalam menghitung kas optimal sangat efektif dalam menentukan batas atas dan batas bawah saldo kas.

Pada metode Miller-orr dapat digunakan dalam mengukur saldo yang fluktuatif.

Gambar 2.1 Model Manajemen Kas Miller-orr

Sumber : Suad Husnan (2002)

Apabila saldo kas berada pada batas atas atau hampir mendekati batas atas saldo kas yang ditentukan maka perusahaan harus mengambil keputusan untuk mengeluarkan investasi yaitu jangka pendek atau obligasi atau surat berharga maka perusahaan mendapatkan laba dari hasil investasi maka saldo kas akan kembali kedalam keadaan optimal.

Menurut (Harmono: 2011) apabila saldo kas berada pada batas bawah atau hampir mendekati batas bawah yang telah ditentukan maka perusahaan harus menjual investasi jangka pendek berupa obligasi atau surat berharga yang telah dibeli, maka perusahaan akan memiliki saldo kas yang optimal dan dapat memenuhi likuiditas perusahaan.

b. Piutang

Piutang adalah suatu perkiraan aktiva yang menunjukkan jumlah yang terutang pada perusahaan sebagai akibat penjualan barang dan jasa.

Hal ini muncul karena adanya transaksi penjualan secara kredit oleh perusahaan kepada pelanggannya (Syamsudin, 2009).

Manajemen piutang menurut (Marjito & Martono, 2001) mengemukakan bahwa manajemen piutang merupakan pengelolaan piutang agar kebijakan kredit mencapai optimal, dengan tercapainya kebijakan kredit dengan manfaat yang diperoleh kebijakan tersebut.

Beberapa penulis merumuskan model-model keputusan yang memadukan beberapa unsur manajemen modal kerja, yaitu hubungan antara pengendalian persediaan dengan manajemen hutang dan piutang

dagang. Dengan cara memusatkan perhatian pada arus kas sepanjang waktu, dalam kebijakan kerangka NPV, (Sartoris-Hill,1981) menyusun model keputusan kebijakan kredit yang memadukan semua unsur dari manajemen aktiva lancar dengan tujuan memaksimumkan nilai perusahaan.

c. Persediaan

Persediaan adalah faktor penting dalam menentukan kelancaran operasi perusahaan. Persediaan ini memiliki jenis yang berbeda-beda.

Persediaan merupakan barang-barang yang tersedia untuk dijual jika perusahaan dagang. Menurut (Horngren dan Harrison, 2007) persediaan adalah barang yang disimpan oleh perusahaan untuk dijual kepada pelanggan. Terdapat tiga jenis biaya yang berkaitan dengan persediaan yang optimal. Ketiga biaya tersebut adalah biaya pesan (ordering costs), biaya simpan (carrying costs).

Metode Ekonomic Order Quantity (EOQ) merupakan metode yang sering digunakan dalam menentukan kuantitas pesanan dalam manajemen persediaan. Menurut (Heizer & Render, 2010) EOQ merupakan salah satu teknik pengendalian persediaan yang paling terkenal secara luas. Menurut (Carter, 2009) EOQ adalah jumlah persediaan yang dipesan pada suatu waktu yang meminimalkan biaya persediaan tahunan.

Persediaan pengaman (Safety Stock) merupakan persediaan tambahan yang dilakukan untuk melindungi kekurangan bahan. Saffety Stock Menurut (Hansen & Mowen, 2007) merupakan persediaan besar yang dilakukan untuk melayani asuransi terhadap naik turunnya permintaan.

Pemesanan kembali (Reorder Point) merupakan pemesanan yang dilakukan kembali sehingga pererimaan produk yang dipesan tepat pada waktunya. Menurut (Heizer & Render, 2015) titik pemesanan ulang adalah titik kapan perusahaan harus melakukan pemesanan ulang.

Total Inventory Cost (TIC) yang bertujuan untuk membuktikan bahwa jumalah pembelian barang dagang yang optimal, dengan dihitunga dengan EOQ maka akan dicapai biaya total persediaan barang yang minimal.

3. Konsep modal kerja

Setiap modal kerja memiliki konsep yang berbeda-beda. Konsep ini dibedakan berdasarkan bagaimana perputaran modal yang dimiliki untuk memenuhi kebutuhan perusahaan, baik dalam hal pemenuhan kebutuhan jangka pendek, perbandingan aktiva lancar dengan utang lancar, maupun perolehan laba. (Menurut Kasmir, 2015), terdapat tiga macam konsep modal kerja yaitu:

a. Konsep kuantitatif

Modal kerja adalah seluruh aktiva lancar (Gross Working Capital).

Dalam konsep ini adalah bagaimana mencukupi kebutuhan dana untuk membiayai operasi perusahaan jangka pendek. Jumlah aktiva lancar belum tentu menjamin margin of safety bagi perusahaan. Kelemahan pada konsep ini yaitu tidak mencerminkan tingkat likuiditas perusahaan serta tidak mementingkan kualitas apakah modal kerja dibiayai oleh utang jangka panjang atau jangka pendek atau pemilik modal.

b. Konsep kualitatif

Konsep kualitatif ini melihat selisih antara jumlah aktiva lancar dengan kewajiban lancar. Konsep ini disebut modal kerja bersih atau (Net Working Capital). Dalam penerapan konsep ini, perusahaan dapat melihat tingkat likuiditas.

c. Konsep fungsional

Kosep fungsional ini menekankan kepada fungsi dana yang dimiliki perusahaan dalam memperoleh laba, yang merupakan sejumlah dana yang dimiliki dan digunakan perusahaan untuk meningkatkan modal kerja seharusnya dapat meningkatkan perolehan laba.

4. Tujuan modal kerja

Manajemen modal kerja dilakukan suatu perusahaan untuk tujuan tertentu, yaitu untuk mengontrol serta memperbaiki kinerja perusahaan.

Apabila modal kerja tidak dikelola dengan baik, perusahaan akan kesulitan mengelola seluruh kegiatan operasional. Menurut (Kasmir, 2015), adapun tujuan dari manajemen modal kerja yaitu:

a. Guna memenuhi kebutuhan likuiditas perusahaan.

b. Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya.

c. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya.

d. Memungkinkan perusahaan untuk mendapatkan tambahan dana dari para kreditor, apabila rasio keuangannya memenuhi syarat.

e. Memungkinkan perusahaan memberi syarat kredit yang menarik minat pelanggan dengan kemampuan yang dimilikinya.

5. Jenis-jenis modal kerja

Jenis-jenis modal kerja dikelompokkan menjadi dua jenis menurut (Sutrisno, 2012), yaitu:

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja yang selalu harus ada dalam perusahaan agar perusahaan dapat menjalankan kegiatannya untuk memenuhi kebutuhan konsumen. Modal kerja permanen dibagi menjadi 2 macam yakni:

a) Modal kerja primer (Primary Working Capital) adalah modal kerja minimal yang harus ada dalam perusahaan untuk menjamin agar perusahaan tetap bisa beroperasi.

b) Modal kerja normal (Normal Working Capital) merupakan modal kerja yang harus ada agar perusahaan bisa beroperasi dengan tingkat produksi normal. Produksi normal dimana perusahaan memiliki kemampuan untuk menghasilkan barang sebesar kapasitas normal perusahaan.

b. Modal Kerja Variabel (Variable Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya dapat berubah-ubah sesuai dengan perubahan kegiatan ataupun keadaan lain yang mempengaruhi perusahaan. Modal kerja variabel terdiri dari:

a) Modal kerja yang merupakan musiman merupakan sejumlah dana yang dibutuhkan untuk mengantisipasi apabila ada fluktuasi kegiatan operasi perusahaan.

b) Modal kerja siklis adalah modal kerja yang jumlah kebutuhannya dipengaruhi oleh fluktuasi konjungtur.

c) Modal kerja darurat adalah modal kerja ini jumlah kebutuhannya dipengaruhi oleh keadaan-keadaan yang terjadi di luar kemampuan perusahan.

C. Kerangka Pikir

Berdasarkan dari uraian latar belakang dan penjabaran teori pada sub bab sebelumnya serta menelaah pada penelitian terdahulu, peneliti dapat menuangkan kerangka pikir penelitian sebagai berikut:

Gambar 2.2 Kerangka Pikir

Modal kerja itu sendiri adalah jumlah keseluruhan aktiva lancar yang dimiliki perusahaan. Jumlah modal kerja yang berubah-ubah menyebabkan pengelolaan modal kerja harus dilakukan secara optimal sesuai dengan

Laporan keuangan

PT. Semangat Penjualan Indonesia

Analisis Pendekatan Elemen Modal kerja

Modal Kerja Optimal

Optimal Tidak Optimal

kebutuhan modal kerja. Perusahaan yang mampu mengelola modal kerja secara optimal akan mampu mencapai tujuannya yaitu memperoleh laba serta mampu menjaga keberlanjutan usaha.

Pada Gambar 2.2 dapat dilihat bahwa penelitian ini dimulai dengan menganalisis elemen modal kerja dengan metode pendekatan elemen modal kerja sehingga didapatkan jumlah modal kerja optimal, dengan ketentuan modal kerja optimal jika MKr = MKo, dan belum optimal jika MKr ≠ MKo; MKr >

MKo; MKr < MKo.

Keterangan : MKr = Modal Kerja Rill MKo = Modal Kerja Optimal