392

ANALISIS PENGARUH KEBIJAKAN PEMERINTAH DALAM MENERAPKAN PENGAMPUNAN PAJAK (TAX AMNESTY) TERHADAP

INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK INDONESIA TAHUN 2016-2017

ANITA PUSPITA SARI PARAMITA LEA CHRISTANTI Universitas Widya Dharma Klaten

This research aim to test is there any difference of mean IHSG of before and hereafter event of applying of Iease pardon (tax amnesty) at period I, period II, and period III.

Research type represent the research of event study by using data sekunder having the character of quantitative publicized by BEI. Technique of Intake sampel in this research by using Technique of Purposive Sampling. Data used in this research that is IHSG at the (time) of daily closing during research period from date 21 June 2016-11 April 2017. This research use the event study, event period used is 14 day that is 7 day of before and 7 day hereafter event. Analyse to use the test t by Paired is Sample T-Test.

From research result use the test t by Paired is inferential Sample T-Test that there are mean IHSG before and hereafter event of Applying of Iease Pardon (Tax Amnesty) Period I: at date of 1 July 2016 s.d 30 September 2016, Period II: at date of 1 October 2016 s.d 31 December 2016, Period III: at date of 1 January 2017 s.d 31 March 2017.

Keyword: Event Study, Tax Amnesty, IHSG

I. PENDAHULUAN

Kesejahteraan masyarakat merupakan tujuan utama negara Indonesia, dalam pencapaian kesejahteraan tersebut maka perlulah dilakukan pembangunan nasional yang terus menerus dan berkesinambungan, dan untuk merealisasikannya diperlukan anggaran pembangunan yang besar. Usaha untuk meningkatkan penerimaan negara adalah dengan menggali potensi dana yang berasal dari dalam negeri yaitu pajak. Sekarang ini pajak merupakan sumber penerimaan yang dominan dalam struktur Anggaran Pendapatan dan

Belanja Negara (APBN). Presiden Joko Widodo pada 1 Juli 2016 lalu telah mengesahkan Undang-Undang tentang Pengampunan Pajak atau Tax

Amnesty, yang telah disahkan

oleh DPR-RI sebagai Undang-Undang No. 11 Tahun 2016. Kebijakan ini merupakan terobosan pemerintah di bidang perpajakan dengan tujuan agar wajib pajak yang selama ini mengalami kesulitan dalam

penyelesaian masalah

perpajakannya. Selain itu, tujuan lain dari diberlakukannya kebijakan ini adalah untuk

393 harta Warga Negara Indonesia (WNI) yang selama ini disimpan di luar negeri. Dimana kebijakan ini juga dapat meningkatkan jumlah investor domestik berinvestasi dipasar modal dan instrument investasi lainnya. Hal ini dikarenakan WNI yang sekaligus merupakan wajib pajak (WP) dan mengikuti program tax

amnesty akan melakukan

deklarasi hartanya ke Indonesia,

sehingga hasil tebusan ini akan membutuhkan instrument yang cocok untuk berinvestasi.

Pemberlakuan Undang-Undang No. 11 Tahun 2016 tentang Pengampunan Pajak membawa angin segar bagi pasar saham dalam negeri. Apabila dilihat sepintas dampak pengesahan UU Tax Amnesty langsung tercermin di pasar saham. Setelah ditetapkannya kebijakan tax amnesty pada 1 Juli hingga akhir Agustus 2016, pergerakan dari Indeks Harga Saham Gabungan (IHSG) kian menguat yang tercermin dari nilai transaksi harian saham di PT Bursa Efek Indonesia (BEI) yang telah melewati transaksi harian Singapura dan Malaysia. Selain itu juga dapat dilihat dari pergerakan harga saham secara umum pada akhirnya mencapai rekor tertinggi, bahkan menembus batas psikologis 5000, yaitu 5.386 (0,44%).

Pertumbuhan ekonomi semakin bagus akan memicu aliran-aliran dana asing untuk masuk kembali ke Indonesia terutama melalui stock market. Hal ini bisa dilihat dari dengan adanya respon positif pasar yang

terus mendorong kenaikan Indeks Harga Saham Gabungan (IHSG) setelah pengesahan Undang-Undang No. 11 Tahun 2016 tentang Pengampunan Pajak tersebut diberlakukan.

Tidak dapat dipungkiri bahwa tax amnesty merupakan sebuah isu yang kontroversial dalam dunia perpajakan. Asumsi kontroversial yang mendasari tax amnesty adalah dihapuskannya pokok pajak, sanksi administrasi dan/atau sanksi pidana pajak atas ketidak patuhan yang telah dilakukan oleh Wajib Pajak di masa lalu guna meningkatkan kepatuhan di masa yang akan datang. Disatu sisi amnesti pajak dipandang sebagai jalan keluar untuk meningkatkan penerimaan di masa yang akan datang karena

tax amnesty memberikan

kesempatan kepada wajib pajak untuk masuk atau kembali ke dalam sistem administrasi perpajakan yang berdampak pada peningkatan pajak di masa yang akan datang.

Berdasarkan dari keadaan tersebut, maka dapat disimpulkan bahwa adanya suatu peristiwa yang terjadi di dalam negeri mampu menyebabkan kondisi pasar modal bereaksi. Dalam hal ini, Event Study dapat digunakan untuk menguji kandungan informasi dari suatu pengumuan dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Hartono: 2014).

Pengujian kandungan informasi pada peristiwa nasional yaitu di umumkannya kebijakan

tax amnesty oleh pemerintah

394 bagaimana reaksi di pasar modal terhadap suatu peristiwa. Beberapa penelitian tentang reaksi pasar modal akibat suatu peristiwa telah banyak dilakukan. Terdapat banyak peristiwa yang mampu mempengaruhi harga saham. Dalam peristiwa-peristiwa tersebut dapat disebabkan oleh kebijakan perusahaan, kebijakan pemerintah, dan isu-isu politik pemerintah selama suatu periode tertentu.

II. TINJAUAN PUSTAKA 1. Pasar Modal

Menurut Kasmir (2012), pengertian pasar modal secara umum merupakan suatu tempat bertemunya penjual dan pembeli untuk melakukan transaksidalam rangka memperoleh modal. Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995 memberikan pengertian pasar modal merupakan kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang bekaitan dengan efek.

Menurut Sunariah (2003:4), pasar modal adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat beharga yang beredar. 2. Indeks Harga saham

gabungan (IHSG)

Menurut Wikipedia (2016) Indeks Harga Saham Gabungan

(IHSG, dalam Bahasa Inggris disebut juga Indonesia Composite Index, ICI, atau IDX Composite) merupakan salah satu

indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI). Dalam IHSG menggambarkan suatu rangkaian informasi historis mengenai pergerakan harga saham gabungan seluruh saham. Indeks harga saham gabungan (IHSG) mencerminkan suatu nilai yang digunakan sebagai pengukuran kinerja suatu saham gabungan di bursa efek. IHSG mulai diperkenalkan pertama kali pada tanggal 1 April 1983, sebagai indikator pergerakan harga saham. Indeks ini mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di BEI. Hari Dasar untuk perhitungan IHSG adalah tanggal 10 Agustus 1982. Pada tanggal tersebut, Indeks ditetapkan dengan Nilai Dasar 100 dan saham tercatat pada saat itu berjumlah 13 saham.

3. Pengampunan Pajak (Tax

Amnesty)

Berdasarkan Undang-Undang No 11 Tahun 2016, Pengampunan Pajak adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam Undang-Undang ini.

Berdasarkan definisi diatas, selain memberikan pengampunan

395 untuk sanksi administrasi, tax

amnesty juga dimaksudkan untuk

menghapuskan sanksi pidana, serta tax amnesty juga dapat diberikan kepada pelaporan sukarela data kekayaan wajib pajak yang tidak dilaporkan pada masa sebelumnya tanpa harus membayar pajak yang mungkin belum dibayarkan. Untuk penyampaian Surat Pernyataan pada bulan pertama sejak UU tax

amnesty ini diberlakukan sampai

dengan tanggal 31 Maret 2017. III. METODE PENELITIAN

Penelitian ini merupakan jenis penelitian event study, event

study merupakan penelitian yang

digunakan untuk menganalisis pengaruh dari suatu peristiwa terhadap harga sekuritas. Penelitian event study umumnya berkaitan dengan seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada harga saham (Tandelilin: 2001). Dalam penelitian ini event atau peristiwa yang dipilih adalah pada saat peristiwa pengampunan pajak (tax amnesty) pada periode I s.d periode III. Jadi dalam hal ini terjadi peristiwa kemudian akan diamati mengenai dampak yang ditimbulkan dari adanya peristiwa tersebut.

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah seluruh

Indeks Harga Saham Gabungan (IHSG) yang terdapat di BEI.

Sampel adalah bagian suatu subjek atau objek yang mewakili populasi. Teknik pengambilan sampel dalam penelitian ini menggunakan

purposive sampling, yaitu metode

pengambilan sampel ini bersifat non acak yang dilakukan berdasarkan tujuan peneliti, yang menurut pendapatnya nampak mewakili populasi. Sampel dalam penelitian ini adalah IHSG pada saat closing harian selama tujuh hari sebelum dan tujuh hari sesudah peristiwa.

Jenis data dalam penelitian ini adalah data runtut waktu (time series), yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu. Data runtut waktu digunakan untuk melihat pengaruh perubahan dalam rentan waktu tertentu (Kuncoro, 2011). Data yang digunakan dalam penelitian ini adalah data sekunder yang datanya bersifat kuantitatif. Data sekunder merupakan data yang diperoleh secara tidak langsung dari sumbernya atau data yang telah diterbitkan oleh pihak ketiga disusun atas rangkaian waktu. Data kuantitatif yaitu data yang berwujud angka-angka yang kemudian diolah dan diintreprestasikan untuk memperoleh makna dari data tersebut (Sugiyono, 2009). Definisi Operasional Variabel 1. Variabel Dependen

Variabel dependen merupakan variabel terikat

396 yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini yaitu IHSG. IHSG adalah indeks dari seluruh saham yang diperdagangkan di Bursa Efek Indonesia.

2. Variabel Independen

Variabel independen dalam penelitian ini adalah Penerapan Pengampunan Pajak (Tax Amnesty).

Pengampunan pajak (tax

amnesty) yang terbagi ke

dalam 3 periode, yaitu Periode I: pada tanggal 1 Juli 2016 s.d 30 September 2016, Periode II: pada tanggal 1 Oktober 2016 s.d 31 Desember 2016, Periode III: pada tanggal 1 Januari 2017 s.d 31 Maret 2017.

Metode Analisis Data Uji Hipotesis

Pengujian hipotesis menggunakan uji beda dua sampel berpasangan (Paired

Sample t Test) yaitu untuk

membandingkan rata-rata dua variabel dalam satu kelompok (Sarwono: 2009). Dalam penelitian ini digunakan dua kelompok sampel yang anggotanya sama, yaitu IHSG. Pengujian akan dilakukan dengan menggunakan SPSS 16. Pada penelitian ini Paired Sample t

Test digunakan untuk menguji

adakah perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa penerapan tax amnesty. Pada tingkat signifikansi 0,05 kriteria pengujian yang digunakan adalah sebagai berikut ini.

1. H0 diterima dan Ha ditolak apabila thitung < ttabel atau -thitung > -ttabel (p value > α), yang artinya tidak terdapat perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa penerapan kebijakan amnesty pajak. 2. H0 ditolak dan Ha diterima

apabila thitung > ttabel atau -thitung < -ttabel (p value < α), yang artinya terdapat perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa penerapan kebijakan tax amnesty.

Asumsi penggunaan uji beda (t-Test) diantaranya yaitu data harus terdistribusi normal dan berskala interval atau ratio (Sarwono: 2009). Untuk pengujian normalitas data, penelitian ini akan menggunakan uji One-Sample

Kolmogorov-Smirnov.

IV. HASIL DAN PEMBAHASAN Pengujian Normalitas Data

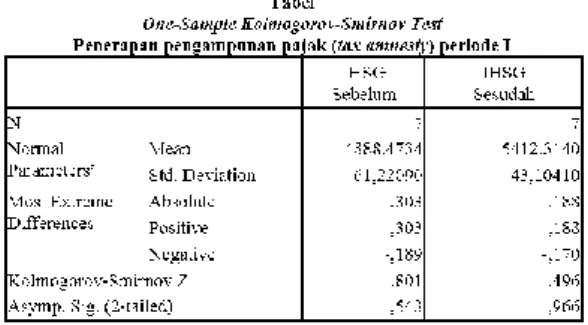

Tabel diatas menunjukkan bahwa data IHSG sebelum dan sesudah peristiwa Penerapan Pengampunan Pajak (Tax

Amnesty) Periode I terdistribusi

normal dengan sig 0,543 dan 0,966 berada di atas 0,05.

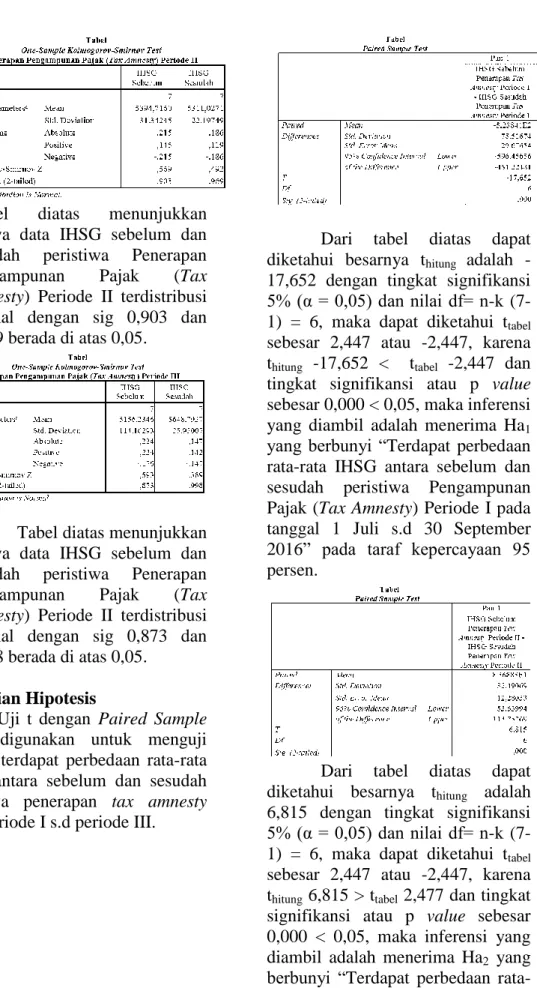

397 Tabel diatas menunjukkan bahwa data IHSG sebelum dan sesudah peristiwa Penerapan Pengampunan Pajak (Tax

Amnesty) Periode II terdistribusi

normal dengan sig 0,903 dan 0,969 berada di atas 0,05.

Tabel diatas menunjukkan bahwa data IHSG sebelum dan sesudah peristiwa Penerapan Pengampunan Pajak (Tax

Amnesty) Periode II terdistribusi

normal dengan sig 0,873 dan 0,998 berada di atas 0,05.

Pengujian Hipotesis

Uji t dengan Paired Sample

t-Test digunakan untuk menguji

apakah terdapat perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa penerapan tax amnesty pada periode I s.d periode III.

Dari tabel diatas dapat diketahui besarnya thitung adalah -17,652 dengan tingkat signifikansi 5% (α = 0,05) dan nilai df= n-k (7-1) = 6, maka dapat diketahui ttabel sebesar 2,447 atau -2,447, karena thitung -17,652 < ttabel -2,447 dan tingkat signifikansi atau p value sebesar 0,000 < 0,05, maka inferensi yang diambil adalah menerima Ha1 yang berbunyi “Terdapat perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa Pengampunan Pajak (Tax Amnesty) Periode I pada tanggal 1 Juli s.d 30 September 2016” pada taraf kepercayaan 95 persen.

Dari tabel diatas dapat diketahui besarnya thitung adalah 6,815 dengan tingkat signifikansi 5% (α = 0,05) dan nilai df= n-k (7-1) = 6, maka dapat diketahui ttabel sebesar 2,447 atau -2,447, karena thitung 6,815 > ttabel 2,477 dan tingkat signifikansi atau p value sebesar 0,000 < 0,05, maka inferensi yang diambil adalah menerima Ha2 yang berbunyi “Terdapat perbedaan

rata-398 rata IHSG antara sebelum dan sesudah peristiwa Pengampunan Pajak (Tax Amnesty) periode II pada tanggal 1 Oktober s.d 31 Desember 2016” pada taraf kepercayaan 95 persen.

Dari tabel diatas dapat diketahui besarnya thitung adalah -10.280 dengan tingkat signifikansi 5% (α = 0,05) dan nilai df= n-k (7-1) = 6, maka dapat diketahui ttabel sebesar 2,447 atau -2,447, karena thitung -10.280 < ttabel -2,447 dan tingkat signifikansi atau p value sebesar 0,000 < 0,05, maka inferensi yang diambil adalah menerima Ha3 yang berbunyi “Terdapat perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa Pengampunan Pajak (Tax Amnesty) periode III pada tanggal 1 Januari s.d 31 Maret 2017” pada taraf kepercayaan 95 persen.

Pembahasan

1. Peristiwa Pengampunan Pajak (Tax Amnesty) Periode I pada tanggal 1 Juli s.d 30 September 2016.

Terdapatnya perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa Pengampunan Pajak (Tax

Amnesty) tahap I diakibatkan

oleh harapan akan adanya perbaikan kondisi perekonomian

Indonesia, terutama melalui penerimaan pajak. Kebijakan tax

amnesty yang efektif mulai Juli

2016 merupakan langkah besar dan upaya terobosan untuk menyelesaikan persoalan perpajakan yang diharapkan akan meningkatkan penerimaan pajak pemerintah. Pasar semakin yakin pemerintah ingin melakukan reformasi terbaik dengan melalui regulasi perpajakan di Indonesia. dengan adanya implementasi tax

amnesty diharapkan dapat

merepatriasi dana yang mengendap di luar negeri dan mendorong investasi dalam negeri (Bisnis: 2016).

Pada tanggal 30 Juni sehari sebelum pelaksanaan tax

amnesty, IHSG menguat dan

bertengger di zona hijau. Pelaku pasar optimis terhadap euforia dari tax amnesty seiring dengan memudarnya sentimen dari implikasi BREXIT yang masih berlanjut akan mendukung optimisme para pelaku pasar atas penguatan rupiah. Target penerimaan pajak dari UU Tax

Amnesty akan menjadi tolok ukur

keberhasilan pemerintah dalam mengimplementasikan UU tersebut dan juga akan menjadi sentimen positif jangka menengah ke depan untuk IHSG. Hari berikutnya pada 1 Juli awal mulainya periode I (evet date) IHSG melemah untuk pertama kalinya setelah tiga hari berturut-turut menguat 1,49%. IHSG bahkan terus mengalami kerontokan sejak awal pelaksanaan hingga akhir pelaksanaan tax amnesty pada periode I. Menurut analis PT

399

Recapital Securities mengatakan

IHSG pada minggu ke-empat bulan September ditutup melemah karena adanya sentimen kekhawatiran kondisi Deutsche

Bank. Kekhawatiran kondisi

Deutsche Bank menjadi sumber

ketakutan pelaku pasar, tetapi ditahan oleh adanya berita tax

amnesty.

Meski tercatat kembali ke zona merah pada tiga bulan terakhir (event date), namun sepekan setelah peristiwa tax amnesty pada periode I pada bulan Juli hingga September IHSG mulai kembali menguat dan bertengger di zona hijau terdorong oleh program tax

amnesty sehingga mengalami

lonjakan yang signifikan hingga 11% di kisaran 5.400. Pergerakan IHSG yang cenderung menguat terjadi seiring dengan realisasi penerimaan tax amnesty yang menembus angka Rp97,2 triliun atau 58,9% pada akhir periode pertama, selain itu sentimen positif IHSG juga dipengaruhi oleh rilis data inflasi sebesar 0,22% dan inflasi tahunan (year

on year) sebesar 3,07%, sehingga

terdapat perbedaan rata-rata IHSG pada periode pengamatan sebelum dan sesudah peristiwa Pengampunan Pajak (Tax

Amnesty) Periode I (Bisnis:

2016).

2. Peristiwa Pengampunan Pajak (Tax Amnesty) Periode II pada tanggal 1 Oktober s.d 31 Desember 2016.

Terdapatnya perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa

Pengampunan Pajak (Tax

Amnesty) Periode II diakibatkan

oleh optimisme pasar terhadap perekonomian nasional. Menurut Sri Mulyani mengatakan sentimen dari adanya tax amnesty menimbulkan persepsi positif mengenai pengelolaan ekonomi di Indonesia, persepsi positif atas program tax amnesty telah mempengaruhi masuknya dana

repatriasi dan kondisi ini

menyebabkan penguatan rupiah serta menimbulkan harapan bahwa situasi di Indonesia cukup baik untuk melakukan investasi. Pada tanggal 30 September sehari sebelum memasuki tax amnesty tahap II, IHSG ditutup melemah karena adanya sentimen kekhawatiran kondisi Deutsche

Bank. Kekhawatiran kondisi

Deutsche Bank menjadi sumber

ketakutan pelaku pasar, tetapi ditahan oleh adanya berita tax

amnesty.

Pada tiga hari sesaat setelah pembukaan tax amnesty pada periode II (event date), IHSG mengalami rebond setelah melemah cukup lama dan ditutup menguat sebesar 99,11 poin berada pada posisi 5.463,91. Menurut Sinarmas Sekuritas mengatakan pergerakan IHSG yang cenderung menguat terjadi seiring dengan realisasi penerimaan tax amnesty yang menembus angka Rp97,2 triliun atau 58,9% pada akhir bulan Oktober periode pertama. Kemudian pada bulan desember tiga hari sebelum berakhirnya pelaksanaan tax amnesty periode II, IHSG ditutup menguat 2,09% atau 106,49 poin ke 5.209,45

400 setelah dibuka dengan penguatan 0,73% atau 37,18 poin ke level 5.140,14. Sentimen positif masih terus berlanjut hingga akhir pada minggu ketiga bulan Januari pasca pelaksanaan tax amnesty pada periode II, sehingga terdapat perbedaan rata-rata IHSG pada periode pengamatan sebelum dan sesudah peristiwa Pengampunan Pajak (Tax

Amnesty) Periode II (Bisnis:

2016).

3. Peristiwa Pengampunan Pajak (Tax Amnesty)

Periode III pada tanggal 1 Januari s.d 31 Maret 2017.

Terdapatnya perbedaan rata-rata IHSG antara sebelum dan sesudah peristiwa Pengampunan Pajak (Tax

Amnesty) Periode III diakibatkan

oleh harapan adanya perbaikan kondisi perekonomin pada pelaksanaan tax amnesty tahap ketiga. Pada bulan desember tiga hari sebelum peristiwa tax amnesty tahap III, IHSG ditutup

menguat 2,09% atau 106,49 poin ke 5.209,45 setelah dibuka dengan penguatan 0,73% atau 37,18 poin ke level 5.140,14. Menurut Riset Indosurya mengatakan potensi pergerakan masih terlihat cukup stabil ditunjang oleh optimisme prospek pertumbuhan 2017. Yang diwarnai oleh nuansa libur jelang pergantian tahun dan pendeknya hari perdagangan (Bisnis: 2016).

Pada akhir bulan Maret (event date), IHSG ditutup menguat 0,21% atau 11,54 poin ke level 5,604,49. IHSG

mengalami penguatan

dikarenakan adanya sentimen domestik menjelang penutupan tax amnesty, dimana tercatat peningkatan wajib pajak yang melaporkan Surat Pelaporan Tahunan (SPT) pajak menjadi 7,23 juta WP dari sebelumnya 5,5 juta WP. Nilai transaksi saham tercatat mencapai Rp 769 miliar dengan Rp 1,28 miliar saham yang diperdagangkan. Transaksi bersih asing mencapai Rp68,04 miliar dengan aksi beli asing Rp 327,24 miliar berbanding aksi jual asing Rp259,20 miliar. (Sindonews: 2017).

Tiga hari pasca peristiwa

tax amnesty tahap III, IHSG

ditutup menguat 38,68 poin atau 0,69% ke level 5.606,79. IHSG akhirnya ditutup tembus 5.600 berada di zona hijau setelah bergerak fluktuasi sepanjang perdagangan, sehingga terdapat perbedaan rata-rata IHSG pada periode pengamatan sebelum dan sesudah peristiwa Pengampunan Pajak (Tax Amnesty) Periode III (Bisnis: 2016).

V. PENUTUP

Kesimpulan dari penelitian ini adalah sebagai berikut ini. 1. Terdapat perbedaan rata-rata

IHSG sebelum dan sesudah peristiwa Pengampunan Pajak (Tax Amnesty) periode I pada tanggal 1 Juli s.d 30 September 2016.

2. Terdapat perbedaan rata-rata IHSG sebelum dan sesudah peristiwa Pengampunan Pajak (Tax Amnesty) periode II

401 pada tanggal 1 Oktober s.d 31 Desember 2016,

3. Terdapat perbedaan rata-rata IHSG sebelum dan sesudah peristiwa Pengampunan Pajak (Tax Amnesty) periode III pada tanggal 1 Januari s.d 31 Maret 2017.

4.

DAFTAR PUSTAKA

Angrahini, Puspa. 2016. Pengaruh

Reshuffle Kabinet Kerja dan

Peluncuran Paket Kebijakan Ekonomi (jilid i–jilid viii) Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Tahun 2015.

Skripsi. Universitas Widya

Dharma, Klaten.

Asmorojati, Wendi dkk. (2016). “Reaksi Investor Terhadap Pengumuman Kebijakan Tax

Amnesty Pada Tanggal 1 Juli

2016 (Event Study Pada Perusahaan LQ45 yang Terdaftar Di BEI)”. e-Jurnal Ilmiah Riset Akuntansi. Halaman 27.

Priyatno, D. 2012. Belajar Cepat Olah Data Statistik dengan SPSS. Yogyakarta: ANDI. Rahayu, Dwi. 2016. Analisis Reaksi

Pasar Modal Terhadap Kebijakan Amnesti Pajak (Studi Kasus Pada

Saham-Saham Syariah yang Masuk Daftar JII Periode Juni-November 2016). TESIS.

UIN Sunan Kalijaga, Yogyakarta

Sari, W. S. 2015. Pengaruh Peristiwa Politik dalam Negeri terhadap Indeks Harga Saham Gabungan (IHSG) (Studi Kasus pada Pemilihan Umum Presiden dan Wakil Presiden, Pengumuman Resmi Komisi Pemilihan Umum Mengenai Hasil Rekapitulasi Perhitungan Suara Pilpres, Pengumuman Mahkamah Konstitusi Terkait Sengketa Pilpres, Pelantikan Presiden dan Wakil Presiden, dan Pengumuman Menteri Kabinet Kerja 2014 di Indonesia). Skripsi.

Universitas Widya Dharma Klaten. Klaten.

Sarwono, J. 2009. Statistik itu Mudah, Panduan Lengkap untuk Belajar Komputasi Statistik Menggunakan SPSS 16. Edisi 1. Yogyakarta: ANDI.