13 BAB II

KAJIAN PUSTAKA

A. Kajian Pustaka

1. Sistem Pengendalian Internal

a. Pengertian Sistem Pengendalian Internal

Sistem Pengendalian Internal merupakan istilah yang telah umum dan banyak digunakan berbagai kepentingan. Istilah Pengendalian internal diambil dari terjemahan istilah “Internal Control” meskipun demikian penulis menterjemahkan sebagai pengawasan internal, untuk istilah tersebut hal ini tidaklah menjadi masalah karena tidak mengurangi pengertian Sistem Pengendalian Internal secara umum. Sebagaimana diketahui bahwa definisi Pengendalian Internal yang dikemukakan commite on Auditing Procedur American Institute of Carified Public Accountant (ICPA) adalah sebagai beirkut : Pengendalian internal mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan aktivanya, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijaksanaan-kebijaksanaan yang telah ditetapkan pimpinan (James 1997:155).

Kemudian D. Hartanto memberikan penjelasan tentang Pengendalian Internal dengan membedakan kedalam arti yang sempit dan dalam arti luas secara lengkap disebutkan : Dalam arti sempit : Pengendalian Internal disamakan dengan “Internalal Check” yang merupakan prosedur-prosedur mekanisme untuk memeriksa ketelitian dari data-data administrasi, seperti mencocokkan penjumlahan Horizontal dengan penjumlahan Vertikal. Dalam arti luas: Pengendalian Internal dapat disamakan dengan “Manajemen Control”, yaitu suatu sistem yang meliputi semua cara-cara yang digunakan oleh pimpinan perusahaan untuk

mengawasi/mengendalikan perusahaan. Dalam pengertian Pengendalian Internal meliputi : Struktur Organisasi, formulir-formulir dan prosedur pembukuan dan laporan (Administrasi), budget dan standart pemeriksaan internal dan sebagainya. (Hartanto, 1997 : 51).

Sedangkan Zaki Baridwan juga dapat mengartikan Pengendalian Internal meliputi rencana organisasi dan metode serta kebijaksanaan yang terkoordinir dalam suatu perusahaan untuk mengamankan harta kekayaan, menguji ketepatan dan sampai berapa jauh data akuntansi dapat dipercayai, menggalakkan efisiensi usaha dan dapat mendorong ditaatinya kebijaksanaan pimpinan yang telah digaris bawahi. (Zaki, 1998: 97).

Dalam Standar Profesional Akuntan Publik (SPAP) Pengendalian Internal di definisikan sebagai berikut “Sistem Pengendalian Internal meliputi organisasi serta semua metode dan ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta miliknya, mencek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha, dan mendorong di taatinya kebijakan manajemen yang telah digariskan.”

Pengendalian Internal sebagai Manajemen Control (Arti Luas). Selanjutnya apabila unsur-unsur yang terdapat pada Sistem Pengendalian Internal yang telah sesuai dengan definisi di kelompokkan dua sub sistem, maka kedua sub sistem tersebut terdiri dari sub sistem “Pengendalian Administrasi (Administrative Control) dan “Pengendalian Akuntansi” (Accounting Control). Pembagian dalam sub sistem ini secara langsung dan lengkap dalam buku Norma Pemeriksaan Akuntansi, jadi dalam arti yang luas, Sistem Pengendalian Internal mencakup pengendalian yang dibedakan atas pengendalian Internal yang bersifat accounting dan administrasi. (Ikatan Akuntansi Indonesia, 1998 : 23).

Dari keempat definisi yang diungkapkan di atas tersebut, dapat disimpulkan bahwa, Sistem Pengendalian Internal merupakan suatu

“Sistem” yang terdiri dari berbagai macam unsur dengan tujuan untuk melindungi harta benda, meneliti ketetapan dan seberapa jauh dapat dipercayai data akuntansi, mendorong efisien operasi dan menunjang dipatuhinya kebijaksanaan Pimpinan.

b. Tujuan Sistem Pengendalian Internal

Adapun tujuan sistem pengendalian internalal adalah menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, serta mendorong dipatuhinya kebijakan manajemen yang telah digariskan (Gondodiyoto, 2007:258).

Manajemen bertanggungjawab untuk merancang dan menerapkan lima unsure pengendalian internalal (elements of internalal control) untuk mencapai tujuan pengendalian internalal. Menurut Ikantan Akuntan Indonesia (2011) ada lima unsur (komponen) pengendalian yang saling terkait berikut ini:

1) Lingkungan pengendalian

Menetapkan corak organisasi, mempengaruhi kesadaran pengendalian orang - orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian inter, menyediakan disiplin dan struktur.

2) Penaksiran resiko

Penaksiran resiko adalah identifikasi entitas dan analisi terhadap resiko yang relevan unutk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola.

3) Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. 4) Informasi dan komunikasi

Informasi dan komunikasi adalah pengindentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan

waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5) Pemantauan

Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian internal sepanjang waktu.

c. Pentingnya Sistem Pengendalian Internal

Pengendalian intern bagi suatu perusahaan (terutama yang sudah go public) adalah merupakan suatu keharusan. Bersamaan dengan kewajiban audit laporan keuangan, direksi wajib memberikan pernyataan tentang kecukupan sistem pengendalian perusahaan yg dikelolanya serta model/framework mana yang diadopsi (atau sepenuhnya didesain sendiri), dan wajib diaudit oleh auditor ekstern. Menurut Gondodiyoto (2007:249) Faktor-faktor yang menyebabkan makin pentingnya system pengendalian intern, antara lain:

1) perkembangan kegiatan dan skalanya menyebabkan kompleksitas struktur, sistem dan prosedur suatu organisasi suatu organisasi semakin rumit. Untuk dapat mengawasi operasi organisasi, manajemen hanya mengandalkan kepercayaan atas berbagai laporan dan analisa.

2) Tanggung jawab utama untuk melindungi aset organisasi, mencegah dan menemukan kesalahan - kesalahan serta kecurangan - kecurangan terletak pada management, sehingga managementharus mengatur sistem pengendalian intern yang sesuai untuk memenuhi tanggung jawab tersebut.

3) Pengawasan oleh dari satu orang (saling cek) merupakan cara yang tepat untuk menutup kekurangan - kekurangan yang bisa terjadi pada manusia. Saling cek ini merupakan salah satu karakteristik sistem pengendalian intern yang baik.

4) Pengawasan yang “built-in” langsung pada sistem berupa pengendalian intern yang baik dianggap lebih tepat daripada

pemeriksaan secara langsung dan detail oleh pemeriksa (khususnya yang berasal dari luar organisasi).

d. Penerapan Sistem Pengendalian Internal

Alasan diterapkannya system pengendalian Internal adalah sebagai berikut :

1) Luas dan ukuran kesatuan usaha yang menjadi bagian komplek dan meluas sehingga manajemen harus mempercayai berbagai macam laporan dan analisis – analisisnya yang banyak jumlahnya.

2) Pengawasan dan penelitian yang melihat pada system pengendalian internal yang mampu melindungi terhadap kelemahan manusia dan mengurangi terhadap kelemahan manusia serta mengurangi kemungkinan kesalahan atau ketidak beresan yang akan terjadi. 3) Tidak praktis apabila akuntan untuk memeriksa secara keseluruhan

dengan keterlibatan uang tanpa mempercayai system pengendalian internal (Artadi 1990:2 dalam Parno, 2005).

e. Elemen Sistem Pengendalian Internal

Menurut Mulyadi untuk menciptakan sistem pengendalian intern yang baik dalam perusahaan maka ada empat unsur pokok yang harus dipenuhi antara lain (Mulyadi, 2009: 166)

1) Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam perusahaan manufaktur misalnya, kegiatan pokoknya adalah memproduksi dan menjual produk. Untuk melaksanakan kegiatan pokok tersebut dibentuk departemen produksi, departemen pemasaran, dan departemen keuangan dan umum. Departemen-departemen ini kemudian terbagi-bagi lebih

lanjut menjadi unit-unit organisasi yang lebih kecil untuk melaksanakan kegiatan-kegiatan perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini :

a) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan misalnya pembelian. Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki kewenangan untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan. b) Suatu fungsi tidak boleh diberi tanggung jawab penuh semua

tahap suatu transaksi

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam organisasi. Oleh karena itu penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi.

Di pihak lain, formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan ketelitian dan keandalan (realibility) yang tinggi. Dengan demikian sistem

otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses akuntansi. Selanjutnya, prosedur pencatatan yang baik akan menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah

a) Penggunaan formulir bernomor urut bercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan alat yang memberikan otorisasi terlaksananya transasksi.

b) Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa campur tangan dari orang atau unit organisasi lain.

d) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.

e) Keharusan mengambil cuti bagi karyawan yang berhak. Karyawan perusahaan diwajibkan mengambil cuti yang menjadi haknya.

f) Secara periodik diadakan pencocokan fisik kekayaan dengan catatan. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya.

g) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas untur-unsur sistem pengndalian yang lain.

4) Karyawan yang mutunya sesuai dengan tanggungjawabnya

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya berbagai cara berikut ini dapat ditempuh :

a) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya. Untuk memperoleh karyawan yang mempunyai kecakapan sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen harus mengadakan analisis jabatan yang ada dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang menduduki jabatan tersebut.

b) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

c) Misalnya untuk menjamin transaksi penjualan dilaksanakan oleh karyawan yang kompeten dan dapat dipercaya, pada saat seleksi karyawan untuk mengisi jabatan masing-masing kepala fungsi pembelian, kepala fungsi penerimaan dan fungsi akuntansi, manajemen puncak membuat uraian jabatan (job description) dan telah menetapkan persyaratan jabatan (job requirements). Dengan demikian pada seleksi karyawan untuk jabatan-jabatan tersebut telah digunakan persyaratan jabatan tersebut sebagai kriteria seleksi.

2. Penerapan Good Corporate Governance a. Pengertian Good Corporate Governance

Istilah tata kelola perusahaan di Indonesia merupakan terjemahan dari corporate governance. Kata governance berasal dari bahasa Prancis kuno yaitu gouvernance yang berarti pengendalian (control) atau regulated dan dapat dikatakan sebagai suatu keadaan yang berada dalam kondisi yang terkendali (Subroto, 2005).

GCG merupakan masalah yang tidak akan berakhir dan terus akan menjadi bahan pembahasan bagi pelaku bisnis, akademis, pembuatan kebijakan dan lain sebagainya. Perhatian terhadap GCG kian meningkat seiring banyak bermunculan masalah skandal keuangan di lingkungan bisnis. Konsep GCG telah banyak dikemukakan oleh banyak ahli dan badan sebagai alat control dan pengawasan terhadap kinerja manajemen.

Definisi GCG menurut Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-117/M-MBU/2002 adalah suatu proses atau struktur yang digunakan oleh BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka waktu panjang dan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika. Sehubungan dengan tidak berlakunya Keputusan Menteri Negara BUMN tersebut yang selama ini digunakan sebagai dasar penerapan GCG, yaitu Keputusan Menteri Negara BUMN Nomor: Kep–117/M-MBU/2002 tanggal 31 Juli 2002 tentang Penerapan Praktik GCG pada Badan Usaha Milik Negara karena digantikan dengan Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER-01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara (tanggal 1 Agustus 2011), maka definisi GCG berubah menjadi prinsip-prinsip

yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Menurut Muh. Arief Effendi (2009) dalam bukunya The Power of Good Corporate Governance, pengertian GCG adalah suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang.

Definisi GCG yang dikemukakan diatas berbeda namun memiliki maksud yang sama. Dari definisi diatas dapat disimpulkan GCG adalah sistem atau seperangkat peraturan yang mengatur, mengelola dan mengawasi hubungan antara para pengelola perusahaan dengan stakeholders disuatu perusahaan. GCG tidak hanya sebagai alat pengatur dan pengendali saja namun juga sebagai nilai tambah bagi suatu perusahaan.

b. Asas Good Corporate Governance

Setiap perusahaan harus memastikan bahwa asas Good Corporate Governance diterapkan pada setiap aspek bisnis dan semua jajaran perusahaan. Asas ini diperlukan untuk mencapai keseimbangan usaha perusahaan dengan memperhatikan pemangku kepentingan. Asas Good Corporate Governance menurut (Zakaeia, 2008) adalah sebagai berikut :

1) Transparansi (Transparency)

Dalam prinsip ini, perusahaan dituntut mampu menyediakan informasi yang penting atau materiil dan relevan secara akurat, tepat waktu, jelas, konsisten, comparable dan mudah diakses dan dipahami oleh stakeholders karena keyakinan dan kepercayaan stakeholders terhadap perusahaan tergantung pada pengungkapan informasi tersebut. Untuk itu, perusahaan hendaknya menggunakan prinsip-prinsip akuntansi dan audit yang

lazim digunakan dan dapat diterima secara luas dalam pengungkapan laporan keuangan. Disamping itu, perusahaan diharapkan mempublikasikan laporan keuangan dan informasi agar investor mudah dalam mengakses informasi yang dibutuhkan, sehingga dapat menghindari benturan kepentingan (conflict of interest). Selain laporan keuangan, perusahaan harus menyediakan informasi-informasi penting lainnya dan kebijakan-kebijakan perusahaan kepada stakeholders, khususnya para pemegang saham. Informasi yang disajikan oleh perusahaan harus mencerminkan keadaan yang sesungguhnya (transparency), tanpa rekayasa oleh pihak manapun.

2) Akuntabilitas (Accountability)

Dalam prinsip ini, perusahaan diharapkan dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Prinsip ini ditujukan untuk menghindari agency problem yang muncul karena adanya perbedaan kepentingan antara Pemegang Saham dan Direksi. Usaha yang dilakukan perusahaan untuk menjalankan prinsip ini antara lain dengan memisahkan secara jelas fungsi, hak, wewenang dan tanggungjawab masing-masing organ perusahaan, dan memastikan setiap organ perusahaan mampu melaksanakan fungsinya sesuai dengan anggaran dasar, etika bisnis dan pedoman perilaku perusahaan.

Untuk meyakinkan bahwa tidak adanya penyimpangan fungsi, hak dan wewenang, maka dibentuk suatu sistem pengendalian internal (SPI) yang efektif dalam pelaksanaan pengelolaan perusahaan. Disamping itu perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward and punishment system) untuk mendorong semua organ perusahaan melaksanakan tugas dan kewajiban dengan penuh tanggungjawab.

3) Responsibilitas (responsibility)

Dalam prinsip ini, perusahaan diharapkan patuh terhadap hukum dan peraturan yang berlaku, termasuk yang berkaitan dengan pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan dan keselamatan kerja, standar penggajian, dan persaingan yang sehat. Mengingat dalam menjalankan operasinya perusahaan seringkali menghasilkan dampak yang negatif yang harus ditanggung masyarakat, untuk ini tanggung jawab perusahaan terhadap masyarakat sangat diperlukan. Perusahaan juga diharapkan membantu peran pemerintah dalam mengurangi terjadinya kesenjangan pendapatan dan kesempatan kerja yang terjadi pada segmen masyarakat yang belum mendapatkan manfaat dari mekanisme pasar. Dengan perusahaan mematuhi hukum dan perundang-undangan yang berlaku dan menjalankan tanggung jawab kepada lingkungan dan masyarakat maka kesinambungan usaha dalam jangka panjang akan terwujud dan perusahaan mendapatkan penghargaan sebagai Good Corporate Citizen.

4) Independensi (Independency)

Dalam hal ini perusahaan dikelola secara independent, dimana perusahaan harus menghindari terjadinya dominasi oleh pihak manapun, tidak dipengaruhi oleh kepentingan tertentu, bebas dari conflict of interest dan dari segala pengaruh dan tekanan pihak manapun, sehingga dalam pengambilan keputusan dapat dilakukan secara objektif. Dalam hal ini pula, setiap organ perusahaan dituntut untuk melaksanakan tugas dan kewajibannya sesuai dengan yang telah ditentukan, tidak mendominasi atau melempar tanggung jawab satu sama lain sehingga kejelasan tugas dan tanggung jawab dapat terlihat. Untuk mewujudkan prinsip ini dapat ditempuh dengan penetapan job description secara jelas dan memastikan setiap organ telah melakukan tanggung jawabnya dengan baik sesuai apa yang telah ditentukan.

5) Kewajaran dan Kesetaraan (fairness)

Dapat dipastikan semua investor pasti membutuhkan jaminan bahwa setiap asset atau capital yang mereka tanamkan dikelola secara aman. Untuk itu perusahaan dituntut untuk memberikan perlindungan terhadap seluruh kepentingan pemegang saham secara fair, termasuk kepada pemegang saham minoritas. Perlindungan tersebut termasuk perlindungan terhadap kemungkinan terjadinya praktek korporasi yang merugikan seperti fraud, insider trading dan lain sebagainya. Untuk mewujudkan prinsip ini, dapat ditempuh dengan cara sebagai berikut:

a) Dalam pengambilan keputusan, perusahaan melibatkan para pemangku kepentingan untuk memberikan kesempatan menyampaikan saran, masukan serta pendapat.

b) Membuat peraturan untuk melindungi kepentingan saham minoritas dalam perusahaan.

c) Menetapkan secara jelas peran, fungsi dan tanggung jawab semua organ perusahaan.

d) Menyampaikan informasi penting secara terbuka dan secara wajar.

e) Memberikan perlakuan yang sama dalam penerimaan karyawan, berkarir dan melaksanakan tugasnya secara professional.

c. Tujuan dan Manfaat Penerapan Good Corporate Governance Mengacu pada Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER-01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara, maka dapat diketahui tujuan dari penerapan prinsip-prinsip GCG antara lain:

1) Penerapan prinsip-prinsip GCG untuk memaksimalkan nilai BUMN agar BUMN memiliki daya saing yang kuat baik secara

nasional maupun internasional, sehingga tujuan BUMN dapat dicapai.

2) Agar BUMN dalam menjalankan usahanya dapat dijalankan secara professional, transparant, efisien, serta memberdayakan fungsi dan meningkatkan kemandirian organ-organ perusahaan.

3) Agar setiap keputusan yang diambil dilandasi oleh nilai moral dan peraturan perundang-undangan yang berlaku, serta memperhatikan kepentingan-kepentingan para stakeholder (melindungi hak stakeholders).

4) Meningkatkan kontribusi BUMN dalam perekonomian nasional. 5) Meningkatkan iklim investasi nasional.

d. Faktor Keberhasilan Penerapan Good Corporate Governance Menurut KNKG (2009), keberhasilan pelaksanaan GCG pada perusahaan ditentukan oleh beberapa faktor, antara lain:

1) Komitmen dari organ perusahaan yang dilandasi oleh itikad baik untuk menerapkan GCG secara sistematis, konsisten dan berkelanjutan.

2) Penciptaan sistem pelaksanaan GCG di semua lapisan serta melakukan deseminasi dan sosialisasi secara sistematis, konsisten dan berkelanjutan dengan mengikutsertakan semua pihak yang ada dalam perusahaan dan pemangku kepentingan lainnya.

3) Penyesuaian peraturan dan kebijakan perusahaan dengan sistem pelaksanaan GCG.

4) Pelaksanaan tugas dan tanggung jawab seluruh jajaran perusahaan yang mengacu pada pedoman perilaku (code of conduct).

5) Dukungan dari pihak stakeholders.

6) Evaluasi pelaksanaan GCG yang dilakukan berkala oleh perusahaan sendiri maupun dengan menunjuk pihak lain yang kompeten dan independen.

3. Kualiatas Laporan Keuangan a. Pengertian Laporan Keuangan

Bagi pihak yang mempunyai kepentingan terhadap suatu perusahaan sangat perlu untuk mengetahui kondisi keuangan perusahaan tersebut. Kondisi keuangan suatu perusahaan akan dapat diketahui dari informasi akuntansi yang disajikan dalam bentuk laporan keuangan perusahaan yang bersangkutan. Adapun pengertian laporan keuangan menurut Munawir dalam bukunya ”Analisa Laporan Keuangan” (2002;3) yaitu :

”Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat bantu berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.”

Sedangkan menurut Kusnadi dalam bukunya ”Akuntansi Keuangan Menengah” (2000;3) yakni :

”Laporan keuangan adalah daftar keuangan yang dibuat pada akhir periode yang berasal dari catatan aktivitas perusahaan selama periode tertentu yang terdiri dari laporan neraca, laporan laba rugi, laporan saldo laba, laporan arus kas, dan laporan perubahan modal.”

Dari kedua pengertian di atas, dapat penulis simpulkan bahwa pada hakikatnya laporan keuangan itu merupakan output atau hasil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakain ya sebagai salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai alat pertanggungjawaban, laporan keuangan ini juga dapat menggambarkan indikasi kesuksesan suatu perusahaan dalam mencapai tujuannya.

b. Tujuan Laporan Keuangan

Adapun tujuan dari laporan keuangan itu menurut IAI melalui PSAK No. 1 dalam bukunya ”SAK” (2004;12) adalah :

”1.Menyediakan informasi yang menyangkut posisi keuangan yang dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan,

likuiditas dan solvabilitas, serta kemampuan beradaptasi terhadap perubahan lingkungannya

2.Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan

3.Serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi, dan juga untuk menilai kemampuan perusahaan dalam menghasilkan kas serta kebutuhan perusahaan untuk memanfaatkan arus kasnya.”

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber daya yang telah dipercayakan kepadanya.

c. Karakteristik Kualitatif Laporan Keuangan

Berdasarkan IAI melalui PSAK No. 1 dalam bukunya ”SAK” dijelaskan beberapa jenis laporan keuangan yang sering digunakan dalam suatu perusahaan yaitu :

1) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dipahami oleh pemakainya. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan di dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

2) Relevan

Agar laporan keuangan bermanfaat, informasi di dalamnya harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi di dalam laporan keuangan memilki kualitas relavan jika dapat memengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi hasil evaluasi mereka dimasa lalu.

Informasi posisi keuangamn dan kinerja dimasa lalu sering kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-hal lain yag langsug menarik perhatian pemakai, seperti: pembayaran difiden dan upah, pergerakan harga skurietas, dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Untuk memiliki nilai pridiktif, informasi tidak perlu harus dalam bentuk ramalan eksplisit. Namun demikian, kemampuan laporan keuangan untuk membuat prediksi dapat ditingkatkan dengan penampilan informasi tentang transaksi dan peristiwa masa lalu. Misalnya, nilai prediktif laporan laba rugi dapat di tingkatkan apabila pos-pos penghasilan atau beban yang tidak biasa, abnormal, dan jarang terjadi di ungkapkan secara terpisah.

3) Materialitas

Relevansi informasi dipengaruhi oleh hakikat dan materialitas laporan keuangan. Informasi dipandang material apabila kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keungan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantunkan (omission) atau kesalahan dalam mencatat (misstament). Oleh karenanya, materialitas lebih merupakan suatu ambang batas atua titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna.

4) Keandalan

Supaya laporan keuangan bermanfaat, informasi juga harus handal (reliable). Informasi memilki kualitas yang handal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dihandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan secara wajar diharapkan dapat di sajikan.

5) Penyajian Jujur

Informasi keuangan di laporan keuangan pada umumnya tidak luput dari resiko penyajian yang dianggap kurang jujur dari pada apa yang seharusnya digambarkan. Hal tersebut bukan disebabkan karena kesenjangan untuk menyesatkan, tetapi lebih merupakan kesulitan yang melekat dalam mengidentifikasikan transaksi serta pristiwa lainnya yang dilaporkan, atau dalam menyusun atau menerapkan ukuran dan teknik penyajian yang sesuai dengan makna transaksi dan pristiwa tersebut.

6) Subtansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta pristiwa lain yang seharusnya disajikan, peristiwa tersebut perlu dicatat dan disajikan sesuai dengan subtansi dan realitas ekonomi dan bukan hanya bentuk hukum. Subtansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum.

7) Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai, tidak bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan yang berlawanan.

8) Pertimbangan Sehat

Penyusunan laporan keuangan adakalanya menghadapi ketidak pastian suatu peristiwa dan keadaan tertentu, seperti ketertagihan piutang yang diragukan, perkiraan masa manfaat pabrik serta peralatan, dengan tuntutan atas jaminan garansi yang mungkin timbul. Namun demikian, penggunaan pertimbangan sehat tidak memperkenankan, misalnya: pembentukan cadangan tersembunyi atau penyisihan, berlebihan, dan sengaja menetapkan aktiva atau penghasilan yang lebih rendah atau pencatatan kewajiban atau beban yang lebih tinggi sehingga laporan keuangan menjadi tidak netral, dan karena itu tidak memilki kualitas yang handal.

9) Kelengkapan

Agar dapat diandalkan,informasi dalam laoran keuangan harus lengkap dalam batasan materialitas dan biaya.

10) Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja perusahaan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relative.

B. Penelitian yang Relevan

Telah banyak penelitian yang mencari hubungan / pengaruh system pengendalian internal dan penerapan good corporate governance terhadap kualitas laporan keuangan, baik yang diteliti secara parsial maupun kolektif, antara lain :

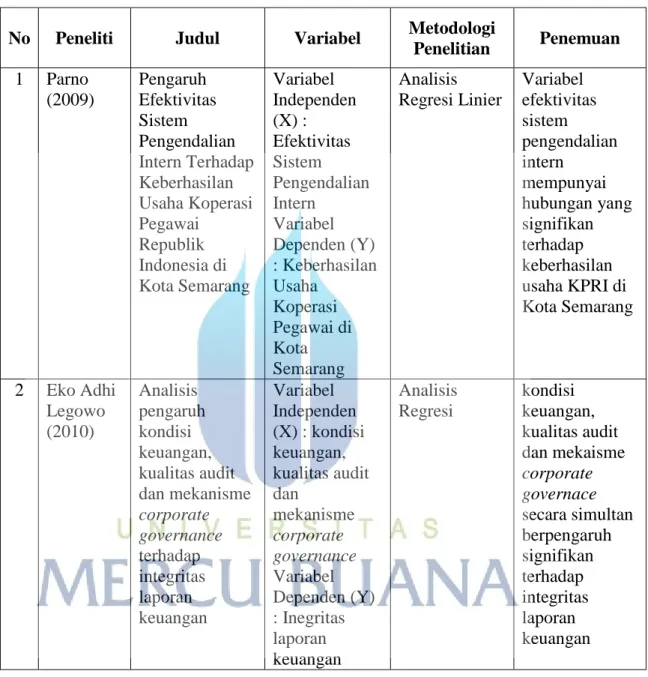

Tabel 2.1. Penelitian yang Relevan

No Peneliti Judul Variabel Metodologi

Penelitian Penemuan 1 Parno (2009) Pengaruh Efektivitas Sistem Pengendalian Intern Terhadap Keberhasilan Usaha Koperasi Pegawai Republik Indonesia di Kota Semarang Variabel Independen (X) : Efektivitas Sistem Pengendalian Intern Variabel Dependen (Y) : Keberhasilan Usaha Koperasi Pegawai di Kota Semarang Analisis Regresi Linier Variabel efektivitas sistem pengendalian intern mempunyai hubungan yang signifikan terhadap keberhasilan usaha KPRI di Kota Semarang 2 Eko Adhi Legowo (2010) Analisis pengaruh kondisi keuangan, kualitas audit dan mekanisme corporate governance terhadap integritas laporan keuangan Variabel Independen (X) : kondisi keuangan, kualitas audit dan mekanisme corporate governance Variabel Dependen (Y) : Inegritas laporan keuangan Analisis Regresi kondisi keuangan, kualitas audit dan mekaisme corporate governace secara simultan berpengaruh signifikan terhadap integritas laporan keuangan

3 Thomas S. Kaihatu (2006) Good Corporate Governance dan Penerapannya di Indonesia Variabel Independen (X) : Good Corporate Governance Variabel Dependen (Y) : Penerapan di Indonesia

Analisis Data Penelitian ini menunjukkan rendahnya pemahaman terhadap arti penting dan strategisnya penerapan prinsip GCG oleh pelaku bisnis di Indonesia. Selain itu, budaya organisasi turut mempengaruhi penerapan GCG di Indonesia C. Kerangka Berfikir

Berikut ini dapat digambarkan kerangka pemikiran yang dijadikan dasar pemikiran dalam penelitian ini. Kerangka tersebut merupakan dasar pemikiran dalam melakukan analisis pada penelitian ini.

Bagan 2.1. Kerangka Berfikir Teoritis Sistem Pengendalian Internal (X1) Kualitas Laporan Keuangan (Y) Penerapan Good Corporate Governance (X2)

Adanya system akuntansi yang memadai, menjadikan akuntan perusahaan dapat menyediakan informasi keuangan bagi setiap tingkatan manajemen para pemilik atau pemegang saham, kreditur dan para pemakai laporan keuangan (stockholder) lain yang dijadikan dasar pengambilan keputusan ekonomi. Sitem tersebut dapat digunakan oleh manajemen untuk merencanakan dan mengendalikan operasi perusahaan. Lebih rinci lagi, kebijakan prosedur yang digunakan secara langsung dimaksudkan untuk mencapai sasaran dan menjamin atau menyediakan laporan keuangan yang tepat serta menjamin ditaatinya atau dipatuhinya hukum dan peraturan, hal ini disebut pengendalian intern, atau dengan kata lain bahwa pengendalian intern terdiri atas kebijakan dan prosedur yang digunakan dalam operasi perusahaan untuk menyediakan informasi keuangan yang handal serta menjamin dipatuhinya hukum dan peraturan yang berlaku.

Pengendalian intern bagi suatu perusahaan (terutama yang sudah go public) adalah merupakan suatu keharusan. Bersamaan dengan kewajiban audit laporan keuangan, direksi wajib memberikan pernyataan tentang kecukuan sistem pengendalian perusahaan yang dikelolanya serta model /framework mana yang diadopsi (atau sepenuhnya didesain sendiri), dan wajib diaudit oleh auditor ekstern.

Sistem pengendalian intern sangat penting karena sistem mempunyai beberapa unsur dan sifat – sifat tertentu yang dapat meningkatkan kemungkinan dapat dipercayainya data – data akuntansi serta tindakan pengamanan terhadap aktiva dan catatan perusahaan.

Adapun tujuan sistem pengendalian internal menurut Gondodyoto (2007:258) adalah menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, mendorong dipatuhinya kebijakan manajemen.

Sehingga dengan adanya tujuan sistem pengendalian internal bahwa dapat menjaga keandalan data akuntansi, dapat dikatakan bahwa sistem, pengendalian internal dapat mempengaruhi kualitas laporan keuangan karena sistem pengendalian intern dapat memperkecil kesalahan – kesalahan dalam

penyajian data akuntansi, sehingga akan menghasilkan laporan yang benar, melindungi atau membatasi kemungkinan, terjadinya kecurangan dan penggelapan – penggelapan kegiatan organisasi dapat dilaksanakan dengan efisien.

Selanjutnya perhatian terhadap Corporate Governance terutama juga dipicu oleh skandal spektakuler seperti, Enron, Worldcom, Tyco, London & Commonwealth, Poly Peac, Maxwell, dan lain – lain. Keruntuhan perusahaan –perusahaan public tersebut dikarenakan oleh kegagalan strategi maupun praktek curang dari manajemen puncak yang berlangsung tanpa terdeteksi dalam waktu yang cukup lama karena lemahnya pengawasan yang independent oleh corporate governace. Ada empat komponen utama yang diperlukan dalam konsep good corporate governance (Kaen,2003;Show,2003) yaitu fairness, transparency, accountability dan responsibility. Keempat komponen tersebut penting karena penerapan prinsip good corporate governance secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan dan juga dapat menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan.

D. Hipotesis Penelitian

Peneliti mengajukan hipotesis yang akan digunakan untuk menarik kesimpulan yaitu sebagi berikut :

(Ha1) : Sistem Pengendalian Internal berpengaruh positif dan signifikan terhadap kualitas laporan keuangan

(Ha2) : Penerapan good corporate governance berpengaruh positif dan signifikan terhadap kualitas laporan keuangan

(Ha3) : Sistem Pengendalian Internal dan Penerapan good corporate governance berpengaruh positif dan signifikan terhadap kualitas laporan keuangan