UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM SI REGULER MEDAN

SKRIPSI

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DAN DANA PERIMBANGAN TERHADAP PENGALOKASIAN

BELANJA MODAL PADA PEMERINTAHAN KABUPATEN/ KOTA DI PROVINSI SUMATERA UTARA

OLEH

NAMA : RINA D. GULTOM

NIM : 070503128

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Perimbangan terhadap

Belanja Modal pada Pemerintah Kabupaten/Kota di Sumatera Utara” adalah

benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dibuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program

Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, November 2011

Yang Membuat Pernyataan,

Rina D. Gultom

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yesus Kristus karena

anugerah-Nya yang teramat besar sehingga Penulis mampu untuk menyelesaikan

skripsi yang berjudul: “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli

Daerah, dan Dana Perimbangan terhadap Belanja Modal pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara”.

Dengan segala kerendahan hati Penulis menyampaikan terima kasih kepada

semua pihak yang telah membantu dan memberikan motivasi sehingga skripsi ini

dapat diselesaikan. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si. Ak. dan Ibu Dra. Mutia Ismail, M.M.,

Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing saya yang

sangat banyak membantu dan membimbing sehingga saya dapat

menyelesaikan skripsi ini.

4. Ibu Dra. Mutia Ismail, M.M, Ak selaku Dosen Penguji I yang telah

memberikan saran demi kemajuan penulisan skripsi saya dan meluangkan

waktunya untuk menguji saya pada waktu sidang.

5. Bapak Sambas A. Kesuma, SE, M.Si, Ak. selaku Dosen Penguji II yang

6. Secara khusus untuk orangtua penulis J. Gultom dan S. Togatorop yang

selalu memberikan kasih sayang, semangat, nasehat dan selalu mendoakan

anak-anaknya agar dikuatkan untuk mencapai cita-cita, Juga kepada

abang Juanda Febrando Gultom, adik Endang Triyani Gultom dan Gabriel

Gultom yang telah memberikan motivasi dalam pengerjaan skripsi ini.

Tidak lupa juga rekan-rekan seperjuangan di GMKI dan Akuntansi

stambuk 2007 yang tidak bisa disebutkan satu persatu, terima kasih buat

segala yang telah dilalui bersama.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan

mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis

mengharapkan kritik dan saran yang bersifat membangun dari semua pihak.

Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, November 2011 Penulis

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Perimbangan berpengaruh terhadap Belanja Modal pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

Jenis penelitian yang digunakan adalah penelitian asosiatif. Jumlah populasi

penelitian ini sebanyak 33 Kabupaten/Kota dan dengan menggunakan purposive

sampling diperoleh 17 Kabupaten/Kota sebagai sampel dari tahun 2006-2010. Variabel Independen pada penelitian ini adalah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Perimbangan sedangkan variabel dependennya adalah Belanja Modal.

Hasil penelitian ini membuktikan bahwa secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Perimbangan berpengaruh terhadap Belanja Modal Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 31% yang berarti bahwa 31% variabel Belanja Daerah dapat dijelaskan oleh variabel independen, sisanya sebesar 69% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pertumbuhan Ekonomi berpengaruh negatif,, Pendapatan Asli Daerah berpengaruh tetapi tidak signifikan, dan Dana Perimbangan berpengaruh signifikan terhadap pengalokasian Belanja Modal. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

ABSTRACT

The Purpose of this research is to find out and to analyze whether Economic Growth, Local Own Revenue, and Balance Fund influence the Capital Expenditure of Regencies/Cities in North Sumatera Province.

Type of study is a research asosiatif. The population of this research are 33 regencies/cities and by using purposive sampling technique, 17 regencies/cities in year 2006 up to year 2010 are chosen as samples. The independent variabel used in this research are Economic Growth, Local Own Revenue, and Balance Fund, and dependent variabel is Capital Expenditure.

The result proof that Economic Growth, Local Own Revenue, and Balance Fund influence simultaneously the Capital Expenditure of Regencies and Cities in North Sumatera Province with Adjusted R2 expressed that 31% influence given by independent variable. The rest 69% influence given by other variables is not mentioned in this research model. Partially Economic Growth doesn,t influence,Local Own Revenue influence but not significantly, and Balance Fund influence the Capital Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. ... L atar Belakang Masalah... 1

B. ... P erumusan Masalah ... 4

C. ... T ujuan dan Manfaat Penelitian 1. ... T ujuan Penelitian ... 4

2. ... M anfaat Penelitian ... 5

A. ... T

injauan Teoritis

1. ... A

nggaran Pendapatan dan Belanja Daerah (APBD)

a. ... P

engertian dan Unsur-unsur APBD ... 6

b. ... S

truktur APBD ... 8

2. ... P

ertumbuhan Ekonomi ... 9

3. ... P

endapatan Asli Daerah (PAD) ... 10

4. ... D

ana Perimbangan... 16

5. ... B

elanja Modal ... 23

B. ... T

injauan Penelitian Terdahulu ... 25

C. ... K

erangka Konseptual dan Hipotesis

1. ... K

2. ... H

ipotesis ... 28

BAB III METODE PENELITIAN

A. ... D

esain Penelitian ... 29

B. ... P

opulasi dan Sampel Penelitian ... 30

C. ... J

enis dan Sumber Data ... 31

D. ... M

etode Pengumpulan Data ... 31

E. ... D

efinisi Operasional dan Pengukuran Variabel Penelitian ... 31

F. ... M

etode Analisis Data ... 33

BAB IV ANALISIS HASIL PENELITIAN

A. ... D

ata Penelitian... 39

B. ... A

nalisis Hasil Penelitian

1. ... A

2. Uji Asumsi Klasik

a. ... U

ji Normalitas ... 41

b. ... U

ji Multikolinearitas ... 44

c. ... U

ji Autokorelasi ... 46

d. ... U

ji Heterokedastisitas ... 47

3. ... P

engujian Hipotesis

a. ... U

ji Simultan (Uji-F) ... 49

b. ... U

ji Parsial (Uji-t) ... 51

4. ... K

oefisien Determinasi ... 54

C. ... P embahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN

A. ... K

B. ... K

eterbatasan Penelitian ... 57

C. ... S

aran ... 58

DAFTAR PUSTAKA ... 59 LAMPIRAN

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Jenis-jenis Retribusi ... 13

Tabel 2.2 Hasil Penelitian Terdahulu ... 25

Tabel 4.1 Statistik Deskriptif ... 40

Tabel 4.2 One-Sample Kolmogrov-Smirnov Test ... 43

Tabel 4.3 Collinearity Statistics ... 44

Tabel 4.4 Covariance Matrix ... 45

Tabel 4.5 Kriteria Pengambilan Keputusan ... 46

Tabel 4.6 Uji Autokorelasi ... 47

Tabel 4.7 Uji Glesjer ... 49

Tabel 4.8 Uji-F ... 50

Tabel 4.9 Uji Statistik-t ... 52

Tabel 4.10 Koefisien Determinasi ... 54

DAFTAR GAMBAR No. Judul Halaman Gambar 2.1 Kerangka Konseptual ... 27

Gambar 4.1 Histogram ... 42

Gambar 4.3 Scatterplot ... 48

DAFTAR LAMPIRAN

No. Judul

Lampiran 1 Variabel Penelitian

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Perimbangan berpengaruh terhadap Belanja Modal pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

Jenis penelitian yang digunakan adalah penelitian asosiatif. Jumlah populasi

penelitian ini sebanyak 33 Kabupaten/Kota dan dengan menggunakan purposive

sampling diperoleh 17 Kabupaten/Kota sebagai sampel dari tahun 2006-2010. Variabel Independen pada penelitian ini adalah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Perimbangan sedangkan variabel dependennya adalah Belanja Modal.

Hasil penelitian ini membuktikan bahwa secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Perimbangan berpengaruh terhadap Belanja Modal Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 31% yang berarti bahwa 31% variabel Belanja Daerah dapat dijelaskan oleh variabel independen, sisanya sebesar 69% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pertumbuhan Ekonomi berpengaruh negatif,, Pendapatan Asli Daerah berpengaruh tetapi tidak signifikan, dan Dana Perimbangan berpengaruh signifikan terhadap pengalokasian Belanja Modal. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

ABSTRACT

The Purpose of this research is to find out and to analyze whether Economic Growth, Local Own Revenue, and Balance Fund influence the Capital Expenditure of Regencies/Cities in North Sumatera Province.

Type of study is a research asosiatif. The population of this research are 33 regencies/cities and by using purposive sampling technique, 17 regencies/cities in year 2006 up to year 2010 are chosen as samples. The independent variabel used in this research are Economic Growth, Local Own Revenue, and Balance Fund, and dependent variabel is Capital Expenditure.

The result proof that Economic Growth, Local Own Revenue, and Balance Fund influence simultaneously the Capital Expenditure of Regencies and Cities in North Sumatera Province with Adjusted R2 expressed that 31% influence given by independent variable. The rest 69% influence given by other variables is not mentioned in this research model. Partially Economic Growth doesn,t influence,Local Own Revenue influence but not significantly, and Balance Fund influence the Capital Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pemerintahan daerah di Indonesia mengalami perubahan seiring dengan

Indonesia menggunakan sistem setralisasi, dimana seluruh keputusan berada di

pemerintahan pusat. Sistem ini dianggap tidak berhasil karena terjadi

ketidakseimbangan antara daerah yang satu dengan daerah yang lain.

Dalam otonomi daerah, kebijakan-kebijakan yang diambil oleh pemerintah

daerah berdasarkan Undang-Undang Nomor 32 Tahun 2004 mengenai

pemerintahan daerah. Undang-Undang ini mengatur mengenai pembagian fungsi

pemerintah daerah dengan pemerintah pusat. Dalam menjalankan pemerintahan

daerah, pemerintah daerah menggunakan asas otonomi daerah dan tugas

pembantuan.

Anggaran daerah merupakan rencana keuangan yang menjadi pedoman dalam

melakukan pelayanan publik selama satu periode. Anggaran daerah disebut juga

Anggaran Pendapatan dan Belanja Daerah (APBD). Dalam penyusunan APBD,

eksekutif dan legislatif melakukan kesepakatan mengenai Kebijakan Umum

APBD dan Plafon Anggaran yang akan menjadi pedoman dalam penyusunan

anggaran pendapatan dan belanja. Eksekutif akan membuat Rancangan Anggaran

Pendapatan dan Belanja (RAPBD), kemudian diberikan kepada legislatif untuk

dibahas dan ditetapkan menjadi sebuah Peraturan Daerah (Perda). Dalam

pelaksanaannya, legislatif akan bertindak sebagai pengawas pelaksanaan anggaran

pendapatan dan belanja tersebut.

Legislatif memiliki wewenang yang besar dalam proses penyusunan

Anggaran Pendapatan dan Belanja Daerah (APBD) memiliki kesempatan untuk

mengambil tindakan yang dapat menguntungkan kepentingan pribadi mereka.

pengalokasian yang akan meningkatkan anggaran untuk kepentingan pribadinya.

Hal tersebut dapat dilakukan dengan meminta eksekutif untuk membuat alokasi

yang lebih tinggi untuk sektor-sektor yang merupakan bagian dari

kepentingannya. Sektor-sektor yang sering mengalami pengurangan alokasi

anggaran merupakan sektor-sektor yang merupakan sektor yang sangat vital bagi

masyarakat luas, seperti sektor pendidikan, kesehatan dan belanja publik yang

lain.

Dana yang dibutuhkan dalam pemenuhan anggaran belanja yang telah dibuat

berasal dari beberapa sumber. Yang pertama adalah Pendapatan Asli Daerah

(PAD). PAD merupakan sumber penerimaan yang bergantung pada kemampuan

daerah untuk mengolah sumber-sumber ekonomi asli daerah. Pengolahan tersebut

yang akan dimanfaatkan dalam proses untuk mewujudkan pembangunan daerah

yang berkelanjutan. Dalam proses inilah yang sering disalahgunakan oleh pihak

eksekutif maupun legislatif untuk melakukan keputusan pengalokasian sesuai

dengan kepentingan pribadinya.

Dana perimbangan merupakan dana yang diterima oleh pemerintah daerah

yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN). Dana

perimbangan akan digunakan untuk membiayai kebutuhan daerah. Pemerintah

pusat memberikan kewenangan kepada pemerintah untuk mengelola dana

tersebut, apakah akan digunakan untuk kesejahteraan masyarakat daerah atau

tidak.

Tingkat pertumbuhan ekonomi Sumatera Utara berjalan positif di atas

dengan 2008 masing-masing adalah 5,48 %, 6,18 %, 6,90 % dan 6,39 %.

Namun ada catatan yang perlu diperhatikan yaitu walaupun terjadi

pertumbuhan positif namun gerakannya mulai melambat, yang artinya potensi

ekonomi yang terpakai selama ini (pantai timur Sumatera Utara) sudah

menunjukan kejenuhan.

Beberapa daerah di provinsi Sumatera Utara tidak mampu lagi mendukung

beban pertumbuhan ekonomi selanjutnya.. Demikian juga dengan pendapatan

perkapita penduduk Sumatera Utara yang terus berkembang yaitu tahun 2006

sebesar Rp 12,65 juta dan tahun 2007 sebesar Rp14,17 juta. Di dalam

distribusi PDRB, memang belum dilihat kualitasnya, apakah sudah merata atau

belum. Namun dapat dilihat bahwa distribusinya belum merata mengingat

pertumbuhan kabupaten/kota di Sumatera Utara juga tidak berimbang. Artinya,

ada daerah yang mampu memacu pertumbuhan ekonomi daerahnya dan ada

pula daerah yang kurang mampu sehingga tercipta kesenjangan pembangunan

antar daerah kabupaten/kota di provinsi Sumatera Utara.

Sumber-sumber pendapatan yang dimiliki oleh pemerintah daerah tersebut

seharusnya dapat dialokasikan dengan baik. Melalui sumber-sumber pendapatan

tersebut, seharusnya aset-aset yang dimiliki oleh pemerintah daerah dapat

bertambah setiap tahunnya sehingga dapat digunakan untuk menyejahterakan

masyarakat secara maksimal. Jika pengalokasian dana yang sesuai dengan

kebutuhan masyarakat, maka masyarakat akan semakin sejahtera dan

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melakukan

penelitian tentang: “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli

Daerah (PAD) dan Dana Perimbangan terhadap Pengalokasian Belanja Modal pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara.”

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat dirumuskan

permasalahan sebagai berikut : “Apakah Pertumbuhan Ekonomi, Pendapatan Asli

Daerah (PAD) dan Dana Perimbangan berpengaruh signifikan secara parsial

maupun simultan terhadap pengalokasian Belanja Modal pada pemerintahan

kabupaten/kota di provinsi Sumatera Utara?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana

Perimbangan berpengaruh signifikan secara parsial maupun simultan terhadap

pengalokasian Belanja Modal pada pemerintahan kabupaten/kota di provinsi

Sumatera Utara.

2. Manfaat Penelitian

1. Bagi penulis, untuk menambah pengetahuan dan wawasan dalam

bidang akuntansi sektor publik mengenai pertumbuhan ekonomi,

Pendapatan Asli Daerah (PAD), Dana Perimbangan, Belanja Modal,

dan pengaruh Pendapatan Asli Daerah (PAD) dan Dana

Perimbangan terhadap pengalokasian Belanja Modal pada

pemerintahan kabupaten/kota di provinsi Sumatera Utara.

2. Bagi pemeritah daerah, untuk memberikan masukan dalam

penyusunan kebijakan terutama kebijakan yang berkaitan dengan

pengalokasian belanja modal yang terdapat dalam APBD.

3. Bagi peneliti selanjutnya, sebagai bahan referensi dan bahan

pemikiran yang dapat digunakan sebagai dasar untuk melakukan

penelitian yang berkaitan dengan pertumbuhan ekonomi, Pendapatan

Asli Daerah (PAD), Dana Perimbangan, dan Belanja Modal.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

APBD merupakan suatu gambaran atau tolak ukur penting

keberhasilan suatu daerah di dalam meningkatkan potensi perekonomian

daerah. Artinya, jika perekonomian daerah mengalami pertumbuhan,

maka akan berdampak positif terhadap peningkatan Pendapatan Asli

Daerah (PAD) , khususnya penerimaan pajak-pajak daerah (Saragih,

2003).

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan

rencana keuangan tahunan pemerintah daerah yang disetujui oleh DPRD

dan ditetapkan dengan peraturan daerah. APBD memiliki fungsi

otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

Fungsi otorisasi mengandung arti bahwa Perda tentang APBD menjadi

dasar untuk melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan. Fungsi perencanaan berarti bahwa APBD menjadi

pedoman bagi manajemen dalam merencanakan kegiatan pada tahun

yang bersangkutan, sedangkan fungsi pengawasan terlihat dari

digunakannya APBD sebagai standar dalam penilaian penyelenggaraan

pemerintahan daerah (Nordiawan, 2007).

Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002

menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD)

disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran

yang mengutamakan upaya pencapaian hasil kerja atau output dari

perencanaan alokasi biaya atau input yang ditetapkan. Selanjutnya,

dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah

(APBD) yang memuat petunjuk dan ketentuan umum yang disepakati

sebagai pedoman dalam penyusunan Anggaran Pendapatan dan Belanja

Daerah (APBD).

Sasaran yang dimuat dalam APBD harus sesuai dengan fungsi

belanja, standar pelayanan yang diharapkan, dan perkiraan biaya kegiatan

yang bersangkutan. APBD harus memuat bagian pendapatan yang

digunakan untuk membiayai biaya administrasi umum, belanja operasi

dan pemeliharaan, dan belanja modal/investasi. Apabila sasaran tersebut

dimuat. APBD tersebut akan dapat digunakan untuk kepentingan

masyarakat daerah.

APBD memiliki unsur-unsur sebagai berikut:

1) Rencana kegiatan suatu daerah

2) Adanya sumber penerimaan

3) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka

4) Periode anggaran yang biasanya 1 (satu) tahun.

b. Struktur APBD

Karakteristik Anggaran Pendapatan dan Belanja Daerah (APBD) di

era prareformasi berbeda dengan era reformasi. Di era prareformasi,

APBD disusun oleh DPRD bersama-sama dengan Kepala Daerah dengan

menggunakan pendekatan tradisional. Dalam pendekatan tradisional,

Tujuan pendekatan ini adalah untuk melakukan pengendalian atas

pengeluaran. Di era reformasi, peraturan-peraturan daerah

mengisyaratkan laporan keuangan yang makin informatif. APBD dibagi

menjadi tiga bagian yaitu penerimaan, pengeluaran, dan pembiayaan.

Pembiayaan merupakan bagian yang tidak ada ketika era prareformasi.

APBD merupakan satu kesatuan (Darise, 2008) yang terdiri dari:

1. Pendapatan daerah

2. Belanja daerah

3. Pembiayaan daerah

Selisih antara anggaran pendapatan dengan anggaran belanja daerah

mengakibatkan terjadinya surplus atau defisit APBD. Surplus anggaran

terjadi apabila anggaran pendapatan daerah diperkirakan lebih besar dari

anggaran belanja daerah. Defisit anggaran terjadi apabila anggaran

pendapatan daerah diperkirakan lebih kecil dari anggaran belanja daerah.

Dalam hal APBD diperkirakan surplus, digunakan untuk pembayaran

pokok utang, penyertaan modal (investasi) daerah, pemberian pinjaman

kepada pemerintah pusat/daerah, transfer ke dana cadangan dan sisa lebih

tahun anggaran berjalan. Pemanfaatan surplus disebut sebagai

pengeluaran pembiayaan. Dalam hal APBD diperkirakan defisit,

ditetapkan sebagai pembiayaan untuk menutup defisit tersebut

diantaranya bersumber dari sisa lebih perhitungan anggaran lalu,

penggunaan cadangan, penerimaan pinjaman, hasil penjualan kekayaan

atau penerimaan piutang. Langkah-langkah untuk menutupi defisit

disebut penerimaan pembiayaan.

2. Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan kenaikan PNB/PDB tanpa

memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat

pertumbuhan penduduk, atau apakah perubahan struktur penduduk terjadi

atau tidak (Arsyad, 2005). Pertumbuhan ekonomi merupakan suatu gambaran

mengenai dampak kebijaksanaan pemerintah yang dilaksanakan khususnya

dalam bidang ekonomi. Pertumbuhan ekonomi merupakan laju pertumbuhan

yang dibentuk dari berbagai macam sektor ekonomi yang secara tidak

langsung menggambarkan tingkat pertumbuhan ekonomi yang terjadi. Bagi

daerah, indikator ini penting untuk mengetahui keberhasilan pembangunan di

masa yang akan datang (Sirojuzilam, 2010).

Pertumbuhan ekonomi merupakan salah satu ukuran keberhasilan

pembangunan. Hasil pertumbuhan ekonomi dapat dinikmati oleh masyarakat

mulai dari lapisan atas sampai bawah. Masyarakat dapat menikmati hasil

tersebut secara langsung maupun melalui campur tangan pemerintah.

Untuk melihat fluktuasi pertumbuhan ekonomi secara riil dari tahun ke

tahun dapat digambarkan melalui penyajian PDRB atas harga konsumen

secara berkala, yaitu pertumbuhan yang positif menunjukkan adanya

terjadinya penurunan. Pertumbuhan biasanya disertai dengan proses sumber

daya dan dana negara.

Terdapat perbedaan antara pembangunan ekonomi dan pertumbuhan

ekonomi. Pembangunan ekonomi terjadi dalam bentuk: (a) peningkatan

dalam pendapatan per kapita masyarakat, yaitu tingkat pertumbuhan PNB

melebihi tingkat pertumbuhan penduduk dan (b) pertumbuhan PNB tersebut

dibarengi dengan perombakan dan modernisasi dalam struktur ekonominya

dari yang sebelumnya bercorak tradisional. Sedangkan pertumbuhan ekonomi

diartikan sebagai kenaikan dalam PNB tanpa memandang apakah kenaikan

itu lebih besar atau lebih kecil daripada tingkat pertambahan penduduk dan

apakah perubahan dalam struktur ekonomi (dan struktur masyarakat dan

kelembagaan yang menyertainya) berlangsung atau tidak (Kamaluddin,

1998).

3. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah. Kelompok Pendapatan Asli

Daerah (PAD) dipisahkan menjadi empat jenis yaitu pajak daerah, retribusi

daerah, bagian laba usaha daerah, dan lain-lain PAD (Halim, 2001).

Pendapatan Asli Daerah (PAD) dipungut berdasarkan peraturan daerah.

Sumber-sumber PAD antara lain:

Pajak adalah iuran yang dilakukan oleh pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang yang dapat dilaksanakan

berdasarkan Peraturan Perundang-undangan yang berlaku yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah.

Pajak yang dikelola atau dipungut oleh pemerintah daerah teknis

terdiri dari empat jenis yaitu:

1. Pajak kendaraan bermotor dan kendaraan di atas air

2. Pajak bea balik nama kendaraan bermotor dan kendaraan di atas

air

3. Pajak bahan bakar bermotor, dan

4. Pajak pengambilan dan pemanfaatan air di bawah tanah dan air

permukaan.

Pajak yang dikelola/dipungut oleh pemerintah kabupaten/kota terdiri

dari:

1. Pajak hotel

2. Pajak restoran

3. Pajak hiburan

4. Pajak reklame

5. Pajak penerangan jalan

6. Pajak pengambilan dan pengolahan bahan galian

Besarnya tarif, untuk pajak provinsi ditetapkan secara seragam di

seluruh Indonesia sebagaimana diatur dalam PP No. 65 Tahun 2001.

Besarnya tarif definitif untuk pajak kabupaten/kota ditetapkan dengan

Peraturan Daerah (Perda), namun tidak boleh lebih tinggi dari tarif

maksimum yang telah ditentukan dalam UU.

b. Retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang disediakan secara khusus dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan. Retribusi dapat dikelompokkan menjadi tiga jenis yaitu

1. Retribusi jasa umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan

oleh pemerintah daerah untuk tujuan kepentingan dan

pemanfaatan umum serta dapat dinikmati oleh orang pribadi

atau badan.

2. Retribusi jasa usaha

Retribusi jasa usaha adalah pelayanan yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial, karena

jasa tersebut dapat disediakan oleh swasta, meliputi pelayanan

dengan memanfaatkan kekayaan daerah yang belum

dimanfaatkan secara optimal.

Retribusi perizinan tertentu adalah retribusi atas kegiatan

tertentu pemerintah daerah dalam memberikan izin kepada

orang pribadi atau badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana , atau fasilitas tertentu untuk melindungi

kepentingan umum, dan menjaga kelestarian lingkungan.

Jenis-jenis retribusi jasa umum, retribusi jasa usaha, dan

retribusi perizinan tertentu dipaparkan sebagai berikut.

Tabel 2.1 Jenis-jenis Retribusi Retribusi Jasa

Umum

Retribusi Jasa Usaha Retribusi

Perizinan Tertentu

1. Retribusi Pelayanan Kesehatan; 2. Retribusi

Pelayanan Persampahan/ Kebersihan; 3. Retribusi

Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil; 4. Retribusi

Pelayanan Pemakaman dan

Pengabuan Mayat; 5. Retribusi

1. Retribusi Pemakaian

Kekayaan Daerah; 2. Retribusi Pasar

Grosir dan/atau Pertokoan; 3. Retribusi Tempat

Pelelangan;

4. Retribusi Terminal; 5. Retribusi Tempat

Khusus Parkir; 6. Retribusi Tempat

Penginapan/

Pesanggrahan/Villa; 7. Retribusi

Penyedotan Kakus; 8. Retribusi Rumah

Potong Hewan; 9. Retribusi Pelayanan

Pelabuhan Kapal; 10. Retribusi Tempat

1. Retribusi Izin

Mendirikan Bangunan; 2. Retribusi

Izin Tempat Penjualan Minuman Beralkohol; 3. Retribusi

Izin

Gangguan; 4. Retribusi

Pelayanan Parkir di Tepi Jalan

Umum; 6. Retribusi

Pelayanan Pasar; 7. Retribusi

Pengujian Kendaraan Bermotor; 8. Retribusi

Pemeriksaan Alat Pemadam Kebakaran; 9. Retribusi

Penggantian Biaya Cetak Peta 10. Retribusi Pengujian Kapal Perikanan.

Rekreasi dan Olah Raga;

11. Retribusi Penyeberangan di Atas Air; 12. Retribusi

Pengolahan Limbah Cair; 13. Retribusi Penjualan

Produksi Usaha Daerah.

Sumber: www.djpk.depkeu.go.id

c. Hasil pengelolaan kekayaan daerah yang dipisahkan.

Sumber penerimaan daerah ini terdiri dari:

1. Bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD

2. Bagian laba atas penyertaan modal pada perusahaan milik

pemerintah/BUMN

3. Bagian laba atas penyertaan modal pada perusahaan milik

swasta atau kelompok usaha masyarak

Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk

menganggarkan penerimaan daerah yang tidak termasuk dalam jenis

pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan mencakup:

1. Hasil penjualan aset daerah yang tidak dipisahkan

2. Hasil pemanfaatan kekayaan daerah yang tidak dapat dipisahkan

3. Jasa giro

4. Bunga deposito

5. Penerimaan atas tuntutan ganti rugi

6. Penerimaan komisi, potongan ataupun bentuk lain sebagai

akibat dari penjualan dan/atau pengadaan barang dan/atau jasa

oleh daerah serta keuntungan dari selisih nilai tukar rupiah

terhadap mata uang asing.

7. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan

8. Pendapatan denda pajak dan denda retribusi

9. Pendapatan hasil eksekusi atas jaminan

10. Pendapatan dari pengendalian

11. Fasilitas sosial dan fasilitas umum

12. Pendapatan dan penyelenggaraan pendidikan dan pelatihan

13. Pendapatan dari angsuran/cicilan penjualan.

Menurut Undang-Undang Nomor 33 tahun 2004 dan Peraturan

Pemerintah Nomor 55 tahun 2005, dana perimbangan adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Dana perimbangan bertujuan untuk menciptakan

keseimbangan antara pemerintah pusat dan pemerintah daerah dan antara

pemerintah daerah. Dana perimbangan terdapat pada RKA dan DPA

SKPD Badan Pengelola Keuangan dan tidak terdapat di SKPD yang lain.

Dana perimbangan terdiri dari:

a. Dana Bagi Hasil

Dana bagi hasil adalah dana yang bersumber dari APBN yang

dialokasikan kepada daerah berdasarkan angka presentase untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Dana bagi hasil terdiri dari dana bagi hasil bersumber

dari pajak dan dana bagi hasil sumber daya alam.

Dana bagi hasil yang bersumber dari pajak terdiri dari:

1. Pajak Bumi dan Bangunan (PBB)

Dana bagi hasil dari penerimaan PBB sebesar 90% untuk

daerah meliputi 16,2% untuk daerah provinsi yang

bersangkutan dan disalurkan ke Rekening Kas Umum

Daerah Provinsi, 64,8% untuk daerah kabupaten/kota

yang bersangkutan dan disalurkan ke Rekening Kas

pemungutan.

Sedangkan 10% bagian pemerintah dari penerimaan PBB

dibagikan kepada seluruh daerah kabupaten/kota yang

didasarkan atas realisasi penerimaan PBB tahun anggaran

berjalan dengan imbangan sebesar 65% dibagikan secara

merata kepada seluruh daerah kabupaten/kota, dan sebesar

35% dibagikan sebagai intensif kepada daerah

kabupaten/kota yang realisasi tahun sebelumnya

mencapai/melampaui rencana penerimaan sektor tertentu.

2. Bea Perolehan atas Hak Tanah dan Bangunan (BPHTB)

Dana bagi hasil dari penerimaan BPHTP sebesar 80%

dengan rincian 16% untuk daerah provinsi yang

bersangkutan dan disalurkan ke Rekening Kas Umum

Daerah Provinsi, dan 64% untuk daerah kabupaten/kota

penghasil dan disalurkan ke Rekening Kas Umum Daerah

Kabupaten/Kota. Sedangkan 20% bagian Pemerintah dari

penerimaan BPHTP dibagikan dengan porsi yang sama

besar untuk seluruh kabupaten/kota.

3. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak

Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Dana bagi hasil dari penerimaan PPh Pasal 25 dan Pasal 29

Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21

antara Pemerintah Daerah Provinsi dan Kabupaten/Kota,

dimana 60% untuk kabupaten/kota dan 40% untuk provinsi.

Dana bagi hasil sumber daya alam berasal dari:

1. Kehutanan

Penerimaan dari sektor kehutanan yang berasal dari

penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan

Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari

wilayah daerah yang bersangkutan dibagi dengan imbangan

20% untuk pemerintah dan 60% untuk daerah. Sedangkan

penerimaan yang berasal dari dana reboisasi dibagi dengan

imbangan sebesar 60% untuk pemerintah dan 40% untuk

daerah.

2. Pertambangan umum

Dana bagi hasil dari penerimaan pertambangan umum yang

dihasilkan dari wilayah daerah yang bersangkutan dibagi

dengan imbangan 20% untuk pemerintah dan 80% untuk

daerah.

3. Perikanan

Dana bagi hasil dari penerimaan perikanan yang diterima

secara nasional dibagi dengan imbangan 20% untuk

pemerintah dan 80% untuk seluruh kabupaten/kota.

Penerimaan pertambangan minyak bumi yang dibagikan ke

daerah adalah penerimaan negara dari sumber daya alam

pertambangan minyak bumi dari wilayah daerah yang

bersangkutan setelah dikurangi komponen pajak dan

pungutan lainnya dengan imbangan 84,5% untu pemerintah

dan 15,5% untuk daerah. Dana bagi hasil dari pertambangan

minyak bumi untuk daerah sebesar 15% dibagi dengan

imbangan 3% dibagikan untuk provinsi yang bersangkutan,

6% dibagikan untuk kabupaten/kota penghasil, dan 6%

dibagikan untuk kabupaten/kota lainnya dalam provinsi

yang bersangkutan. Sedangkan sisa dana bagi hasil dari

pertambangan minyak bumi untuk daerah yang sebesar

0,5% dialokasikan untuk menambah anggaran pendidikan

dasar, dimana 0,1% dibagikan untuk provinsi yang

bersangkutan, 0,2% dibagikan untuk kabupaten/kota

penghasil, 0,2% dibagikan untuk kabupaten/kota lainnya

dalam provinsi yang bersangkutan

5. Pertambangan gas bumi

Penerimaan pertambangan minyak bumi yang dibagikan ke

daerah adalah penerimaan negara dari sumber daya alam

pertambangan minyak bumi dari wilayah daerah yang

bersangkutan setelah dikurangi komponen pajak dan

pemerintah dan 30,5% untuk daerah.Dana bagi hasil dari

pertambangan gas bumi untuk daerah sebesar 30% dibagi

dengan imbangan 6% dibagikan untuk provinsi yang

bersangkutan, 12% dibagikan untuk kabupaten/kota

penghasil, dan 12% dibagikan untuk kabupaten/kota dalam

provinsi bersangkutan. Sedangkan sisa dana bagi hasil dari

pertambangan gas bumi untuk daerah yang sebesar 0,5%

dialokasikan untuk menambah anggaran pendidikan dasar,

dimana 0,1% dibagikan untuk provinsi yang bersangkutan,

0,2% dibagikan untuk kabupaten/kota penghasil, 0,2%

dibagikan untuk kabupaten/kota lainnya dalam provinsi

yang bersangkutan

6. Pertambangan panas bumi

Pertambangan panas bumi yang dihasilkan dari wilayah

daerah yang bersangkutan yang merupakan penerimaan

negara bukan pajak, dibagi 20% untuk pemerintah dan 80

% untuk daerah. Dana bagi hasil dari penerimaan

pertambangan panas bumi yang dibagikan kepada daerah

dibagi dengan imbangan 16% untuk provinsi yang

bersangkutan, 32% untuk kabupaten/kota penghasil, dan

32% untuk kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari

APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Dana Alokasi Umum merupakan

komponen terbesar dalam dana perimbangan dan peranannya sangat

strategis dalam menciptakan pemerataan dan keadilan antar daerah.

Fungsi DAU adalah sebagai faktor pemerataan kapasitas fiskal.

Menurut Yuwono, dkk (2008), Dana Alokasi Umum digunakan

untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan

penguasaan pajak antara pusat dan daerah, proporsi yang

diberikan kepada daerah minimal sebesar 26% (dua puluh enam

persen) dari penerimaan dalam negeri neto. Sedangkan menurut

Wijaya (2007) mengungkapkan bahwa dana alokasi umum

menekankan aspek pemerataan dan keadilan dimana formula

dan perhitungannya ditentukan oleh undang-undang.

Penggunaan Dana Alokasi Umum ditetapkan oleh daerah.

Penggunaan Dana Alokasi Umum dan penerimaan umum lainnya

dalam APBD harus tetap pada kerangka pencapaian tujuan

pemberian otonomi kepada daerah yaitu peningkatan pelayanan dan

kesejahteraan masyarakat yang semakin baik, seperti pelayanan di

bidang kesehatan dan pendidikan. Dana Alokasi Umum (DAU) suatu

daerah ditentukan oleh besar kecilnya celah fiskal (fiscal gap) suatu

(fiscal need) dan potensi daerah (fiscal capacity). Alokasi DAU bagi

daerah yang potensi fiskalnya tinggi tetapi kebutuhan fiskalnya

rendah akan memperoleh alokasi DAU relatif kecil. Sebaliknya,

daerah yang memiliki potensi fiskal yang rendah, tetapi kebutuhan

fiskalnya tinggi akan memperoleh alokasi DAU relatif besar.

c. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah tertentu dengan

tujuan membantu mendanai kegiatan khusus yang merupakan urusan

daerah dan sesuai dengan prioritas nasional”. Sesuai dengan

Undang-Undang No.33 Tahun 2004 tentang perimbangan keuangan antara

Pemerintah Pusat dan Pemerintah Daerah, kegiatan khusus yang

dimaksud adalah:

1. Kegiatan dengan kebutuhan yang tidak dapat diperkirakan

dengan rumus alokasi umum, dalam pengertian kebutuhan suatu

daerah tidak sama dengan kebutuhan daerah lain, misalnya

kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis

investasi / prasarana baru, pembangunan jalan di kawasan

terpencil, serta saluran irigasi primer.

2. Kebutuhan yang merupakan komitmen atau prioritas nasional.

Fungsi Dana Alokasi Khusus (DAK) adalah untuk membantu

membiayai kegiatan-kegiatan khusus di daerah tertentu yang

Secara khusus, fungsi DAK adalah untuk membiayai kebutuhan

sarana dan prasarana pelayanan dasar masyarakat yang belum

mencapai standar tertentu atau untuk mendorong percepatan

pembangunan daerah.

5. Belanja Modal

Belanja modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris yang

memberikan manfaat lebih dari satu periode akuntansi, termasuk di

dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas

dan kualitas aset. Belanja modal terdiri dari :

1. Belanja Modal Tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan

untuk pengadaan / pembelian / pembebasan, penyelesaian, balik

nama dan sewa tanah, pengosongan, pengurugan, perataan,

pematangan tanah, pembuatan sertifikat dan pengeluaran lainya

sehubungan dengan perolehan hak atas tanah dimaksud dalam

kondisi siap pakai.

Belanja modal peralatan dan mesin adalah pengeluaran / biaya

yang digunakan untuk pengadaan / penambahan / penggantian, dan

peningkatan kapasitas peralatan dan mesin serta inventaris kantor

yang memberikan manfaat lebih dari dua belas bulan dan sampai

peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja modal gedung dan bangunan adalah pengeluaran / biaya

yang digunakan untuk pengadaan / penambahan / penggantian,

termasuk pengeluaran untuk perencanaan, pengawasan dan

pengelolaan pembangunan gedung dan bangunan yang menambah

kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap

pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran /

biaya yang digunakan untuk pengadaan / penambahan / penggantian

/ peningkatan , pembangunan / pembuatan serta perawatan dan

termasuk pengeluaran untuk perencanaan, pengawasan dan

pengelolaan jalan irigasi dan jaringan yang menambah kapasitas

sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainya

Belanja modal fisik lainnya adalah pengeluaran / biaya yang

digunakan untuk pegadaan / penambahan / penggantian /

fisik lainya yang tidak dapat dikategorikan dalam kriteria balanja

modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan

irigasi dan jaringan termasuk dalam belanja ini adalah belanja

kontrak sewa beli, pembelian barang-barang kesenian, barang

purbakala dan barang untuk museum, hewan ternak dan tanaman,

buku-buku dan jurnal ilmiah.

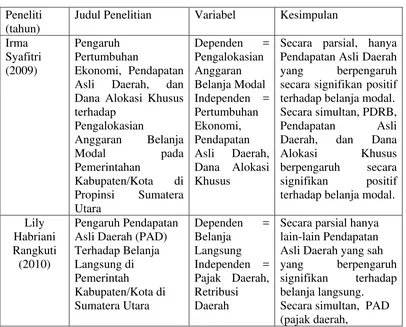

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan anggaran belanja modal dapat

[image:41.595.108.514.424.751.2]dilihat pada tabel berikut ini:

Tabel 2.2

Hasil Penelitian Terdahulu Peneliti

(tahun)

Judul Penelitian Variabel Kesimpulan

Irma Syafitri (2009) Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara Dependen = Pengalokasian Anggaran Belanja Modal Independen = Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Khusus

Secara parsial, hanya Pendapatan Asli Daerah yang berpengaruh secara signifikan positif terhadap belanja modal. Secara simultan, PDRB,

Pendapatan Asli Daerah, dan Dana Alokasi Khusus berpengaruh secara

signifikan positif

terhadap belanja modal.

Lily Habriani Rangkuti (2010)

Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung di Pemerintah Kabupaten/Kota di Sumatera Utara Dependen = Belanja Langsung Independen = Pajak Daerah, Retribusi

Daerah

Secara parsial hanya lain-lain Pendapatan Asli Daerah yang sah

yang berpengaruh signifikan terhadap belanja langsung.

retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah) berpengaruh

signifikan positif terhadap belanja langsung Agave Sianturi (2010) Pengaruh Pajak Daerah dan Retribusi Daerah terhadap Pengalokasian

Belanja Modal pada Pemerintah

Kabupaten/Kota di Sumatera Utara

Dependen = Belanja Modal Independen = Pajak Daerah, Retribusi

Daerah

Secara parsial, Pajak

Daerah memiliki pengaruh yang lebih signifikan terhadap Belanja Modal.

Secara simultan, pajak daerah dan retribusi daerah memiliki pengaruh yang signifikan positif terhadap Belanja Modal.

Sumber : data diolah oleh penulis, 2011

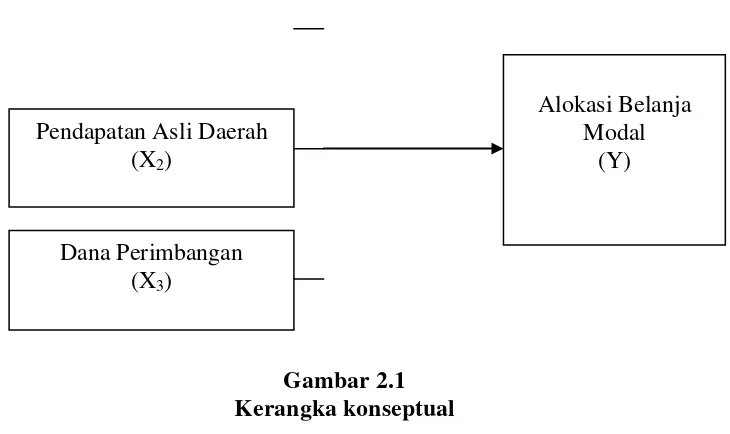

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual menjelaskan bagaimana hubungan suatu teori

dengan faktor-faktor yang telah didefinisikan sebagai masalah yang penting.

Kerangka konseptual menghubungkan variabel bebas dan variabel terikat

secara teoritis. Kerangka konseptual dalam penelitian ini adalah sebagai

berikut:

Gambar 2.1 Kerangka konseptual

Belanja modal merupakan pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris yang

memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya

adalah pengeluaran untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan

kualitas aset.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah

(PAD) terdiri dari empat jenis yaitu pajak daerah, retribusi daerah, bagian

laba usaha daerah, dan lain-lain PAD. Dana perimbangan merupakan dana

yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana perimbangan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK), dan Dana Bagi Hasil.

2. Hipotesis Penelitian

Pendapatan Asli Daerah (X2)

Alokasi Belanja Modal

(Y)

Berdasarkan tinjauan teoritis dan kerangka konseptual yang tekah

diuraikan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini

adalah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana

Perimbangan berpengaruh signifikan secara parsial maupun simultan terhadap

pengalokasian belanja modal pada pemerintahan kabupaten/kota di provinsi

Sumatera Utara.

METODE PENELITIAN A. Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain kausal. Desain

kausal merupakan desain penelitian yang bertujuan untuk menganalisis atau

mengukur hubungan sebab akibat antara variabel penelitian yaitu antara variabel

dependen dan variabel independen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004). Populasi pada

penelitian ini adalah seluruh Pemerintah Kabupaten/Kota yang terdapat di

Provinsi Sumatera Utara dengan jumlah Kabupaten/Kota.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2004). Sampel yang digunakan dalam penelitian ini

ditentukan dengan menggunakan purposive sampling dengan kriteria sebagai

berikut:

1. Kabupaten/Kota yang mempublikasikan Anggaran Pendapatan dan

Belanja Daerah (APBD) dan Realisasi APBD-nya secara konsisten dari

tahun 2006-2009.

2. Kabupaten/Kota di Provinsi Sumatera Utara yang tidak merupakan daerah

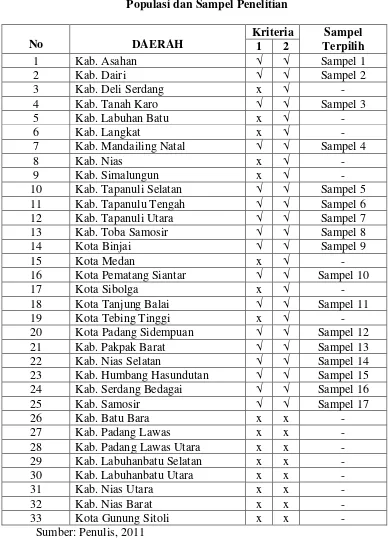

Dari populasi yang berjumlah Pemerintah Kabupaten/Kota, yang memenuhi

kriteria untuk menjadi sampel penelitian adalah Pemerintah Kabupaten/Kota. Hal

[image:46.595.106.496.213.751.2]tersebut ditampilkan dalam tabel berikut.

Tabel 3.1

Populasi dan Sampel Penelitian

No DAERAH

Kriteria Sampel Terpilih 1 2

1 Kab. Asahan √ √ Sampel 1

2 Kab. Dairi √ √ Sampel 2

3 Kab. Deli Serdang x √ -

4 Kab. Tanah Karo √ √ Sampel 3

5 Kab. Labuhan Batu x √ -

6 Kab. Langkat x √ -

7 Kab. Mandailing Natal √ √ Sampel 4

8 Kab. Nias x √ -

9 Kab. Simalungun x √ -

10 Kab. Tapanuli Selatan √ √ Sampel 5

11 Kab. Tapanulu Tengah √ √ Sampel 6

12 Kab. Tapanuli Utara √ √ Sampel 7

13 Kab. Toba Samosir √ √ Sampel 8

14 Kota Binjai √ √ Sampel 9

15 Kota Medan x √ -

16 Kota Pematang Siantar √ √ Sampel 10

17 Kota Sibolga x √ -

18 Kota Tanjung Balai √ √ Sampel 11

19 Kota Tebing Tinggi x √ -

20 Kota Padang Sidempuan √ √ Sampel 12

21 Kab. Pakpak Barat √ √ Sampel 13

22 Kab. Nias Selatan √ √ Sampel 14

23 Kab. Humbang Hasundutan √ √ Sampel 15

24 Kab. Serdang Bedagai √ √ Sampel 16

25 Kab. Samosir √ √ Sampel 17

26 Kab. Batu Bara x x -

27 Kab. Padang Lawas x x -

28 Kab. Padang Lawas Utara x x -

29 Kab. Labuhanbatu Selatan x x -

30 Kab. Labuhanbatu Utara x x -

31 Kab. Nias Utara x x -

32 Kab. Nias Barat x x -

33 Kota Gunung Sitoli x x -

C. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder merupakan data

yang telah dikumpulkan dan telah menjadi dokumentasi. Data penelitian diperoleh

melalui media internet yaitu melalui situs Departemen Keuangan Republik

Indonesia Direktorat Jenderal Perimbangan Keuangan

dan situs Badan Pusat Statistik

D. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik

dokumentasi, yakni dengan melakukan pengumpulan data sekunder yang

diperoleh dari internet. Data penelitian dapat diperoleh dengan mengunduh

melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal

Perimbangan Keuangan yait

Statistik yai

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan oleh peneliti untuk mengukur. Berdasarkan perumusan masalah dan

metode analisis, maka variabel-variabel yang digunakan dalam penelitian ini

1. Variabel independen

Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono,

2006). Variabel independen dilambangkan dengan X. Variabel yang

digunakan dalam penelitian ini adalah Pendapatan Asli Daerah (PAD) dan

Dana Perimbangan.

a. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan

daerah yang berasal dari sumber ekonomi asli daerah. Kelompok

Pendapatan Asli Daerah (PAD) dipisahkan menjadi empat jenis

yaitu:

1) pajak daerah,

2) retribusi daerah,

3) bagian laba usaha daerah, dan

4) lain-lain PAD (Halim, 2001).

b. Dana Perimbangan

Dana perimbangan adalah dana yang beersumber dari pendapatan

APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan

bertujuan untuk menciptakan keseimbangan antara pemerintah pusat

dan pemerintah daerah dan antara pemerintah daerah. Dana

perimbangan terdapat pada RKA dan DPA SKPD Badan Pengelola

Dana perimbangan dibagi menjadi tiga jenis yaitu:

1) Dana bagi hasil

2) Dana Alokasi Umum (DAU)

3) Dana Alokasi Khusus (DAK)

2. Variabel dependen

Variabel dependen adalah perhatian utama dalam sebuah penelitian;

variabel ini dijelaskan atau dipengaruhi oleh variabel independen (Erlina dan

Mulyani, 2007). Dalam penelitian ini, variabel dependennya adalah belanja

modal. Belanja modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris yang

memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya

adalah pengeluaran untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan

kualitas aset.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah dengan uji

asumsi klasik dan pengujian hipotesis. Sebelum melakukan pengujian hipotesis,

dilakukan pengujian asumsi klasik untuk keperluan analisis data. Dalam

1. Uji Asumsi Klasik a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi

normal (Ghozali, 2005). Normalitas data dapat dideteksi dengan

menggunakan alat analisis grafik yang berupa uji Kolmorov Smirnov

yang dapat dilihat berdasarkan criteria berikut:

1) Apabila probabilitas atau signifikansi > 0,05, maka distribusi

data normal

2) Apabila probabilitas atau signifikansi < 0,05, maka distribusi

data tidal normal.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi antar variabel

independennya. Untuk mengetahui ada tidaknya multikolinearitas

dalam model regresi dapat dilihat dari nilai tolerance dan Variance

Inflation Factor (VIF). Tolerance dapat mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan varibel

independen lainnya. Nilai tolerance yang menunjukkan adanya

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model

regresi linier terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu periode t-1 (sebelumnya).

Jika terjadi korelasi, maka diperkirakan ada problem autokorelasi.

Autokorelasi muncul karena adanya observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Hal ini sering ditemukan

pada data runtut waktu atau time series. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Jenis pengujian yang

biasa digunakan untuk mengetahui adanya autokorelasi

dikembangkan oleh J. Durbin dan G. Watson yang disebut statistik

Durbin-Watson. Pengujian ini dilakukan dengan membandingkan

nilai d dari hasil perhitungan dengan nilai dl dan du.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas, dan jika berbeda, maka disebut

heteroskedastisitas. Untuk mengetahui adanya heteroskedastisitas

dalam model regresi, dapat dilihat dari grafik Scatterplot dengan

1) Jika ada plot tertentu seperti titik-titik yang ada membentuk pola

yang teratur (bergelombang, melebar, kemudian menyempit),

maka terdapat heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan di bawah angka nol (0) pada sumbu Y, maka tidak terdapat

heteroskedastisitas.

Model regresi yang baik adalah yang tidak terdapat

heteroskedastisitas.

2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan

model regresi berganda. Pengujian ini bertujuan untuk mengetahui seberapa

besar pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap

pengalokasian belanja modal. Model dasar pengujian ini adalah sebagai

berikut:

Y = α + β1X1+ β2X2

Keterangan:

+ ε

Y = pengalokasian anggaran belanja modal

α = konstanta

X1

X

= Pendapatan Asli Daerah (PAD)

2

β = Koefisien regresi

= Dana Perimbangan

Untuk menguji hipotesis diterima atau ditolak, maka dilakukan pengujian

terhadap variabel-variabel penelitian secara parsial dan simultan. Pengujian

secara parsial digunakan uji statistik t (t–test). Pengujian secara simultan

digunakan uji signifikansi simultan (F-test).

a. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu

variabel penjelasan/independen secara individual dalam menerangkan

variasi variabel dependen. Hipotesis statistik yang diajukan adalah :

H1 : bi

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah:

≠ 0 : ada pengaruh

1) H1 diterima apabila thitung > ttabel

2) H

, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

1 ditolak apabila thitung < ttabel

b. Uji Simultan (F-test)

, pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05.

Uji F dilakukan untuk menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model regresi berganda

mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah :

1) H1 diterima apabila Fhitung > Ftabel

2) H

, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

1 ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05.

3. Koefisien Determinasi

Koefisien Determinasi (R2) pada intinya untuk mengukur seberapa jauh

kemempuan model dalam menerangkan variasi variabel terikat. Nilai

koefisien determinasi adalah diantara nol dan satu (0 < R2 < 1). Nilai R2 yang

mendekati satu berarti variabel-variabel terikat independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen, dan apabila nilai R2 semakin kecil mendekati nol, berarti

variabel-variabel independen hampir tidak memberikan semua informasi yang

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

Kabupaten/Kota yang menjadi sampel dalam penelitian ini adalah

Kabupaten/Kota yang berada di provinsi Sumatera Utara. Populasi penelitian ini

terdiri dari 33 kabupaten/kota. Dari jumlah populasi tersebut, yang menjadi

sampel adalah 17 kabupaten/kota yang terdiri dari 13 kabupaten dan 4 kota.

Data penelitian diperoleh dari publikasi Badan Pusat Statistik, Anggaran

Pendapatan dan Belanja Daerah (APBD) tahun 2006 sampai dengan tahun 2009

dan laporan realisasi Anggaran Pendapatan dan Belanja tahun 2006 sampai

dengan tahun 2009. Dari APBD dan laporan realisasi APBD tersebut, yang

menjadi objek penelitian adalah Produk Domestik Regional Bruto (PDRB) atas

dasar harga konstan 2000, realisasi Pendapatan Asli Daerah (PAD), realisasi Dana

Perimbangan, dan Belanja Modal.

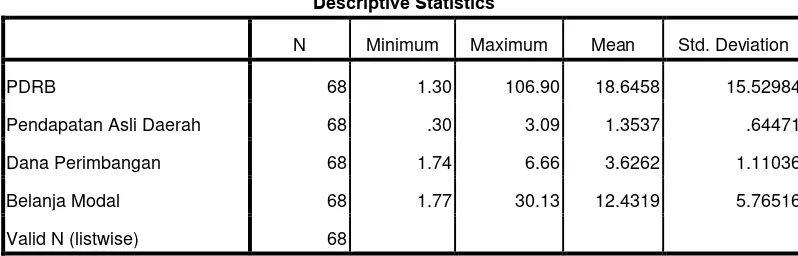

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Statistik deskriptif bertujuan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

umum atau generalisasi. Dari deskriptif statistik data penelitian diperoleh data

hasil yang terdiri dari N ( banyaknya data yang diperoleh), nilai minimum,

Tabel 4. 1 Statistik Deskriptif

Berdasarkan tabel 4.1 diperoleh data sebagai berikut:

1. Jumlah data yang diperoleh ( N ) adalah sebanyak 68.

2. Produk Domestik Regional Bruto terendah adalah 1,30 ( ratus

milyar rupiah), Produk Domestik Regional Bruto tertinggi adalah

106,90 (ratus milyar rupiah), dan Produk Domestik Regional

Bruto rata-rata adalah 18,6458 (ratus milyar rupiah).

3. Pendapatan Asli Daerah terendah adalah 0,30 ( puluh milyar rupiah),

Pendapatan Asli Daerah tertinggi adalah 3,09 (puluh milyar rupiah),

dan Pendapatan Asli Daerah rata-rata adalah 1,3537 (puluh milyar

rupiah).

4. Dana perimbangan terendah adalah 1,74 ( ratus milyar rupiah), dana

perimbangan tertinggi adalah 6,66 ( ratus milyar rupiah ), dan dana

perimbangan rata-rata adalah 3,6262 ( ratus milyar rupiah).

5. Belanja modal terendah adalah 1,77 ( puluh milyar rupiah), belanja

modal tertinggi adalah 30,13 ( puluh milyar rupiah), dan belanja

modal rata-rata adalah 12,4319 (puluh milyar rupiah). Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PDRB 68 1.30 106.90 18.6458 15.52984

Pendapatan Asli Daerah 68 .30 3.09 1.3537 .64471

Dana Perimbangan 68 1.74 6.66 3.6262 1.11036

Belanja Modal 68 1.77 30.13 12.4319 5.76516

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal (Erlina,

2008). Untuk menguji apakah data penelitian ini terdistribusi normal atau

tidak normal dapat dideteksi melalui dua cara yaitu analisis grafik dan

analisis statistik.

1) Analisis Grafik

Analisis grafik dapat dilakukan dengan dua alat, yaitu grafik

histogram dan grafik P-P Plot. Data yang baik adalah data yang

memiliki pola distribusi normal. Pada grafik histogram, data yang

mengikuti atau mendekati distribusi normal adalah distribusi data

dengan bentuk lonceng. Pada grafik P-P Plot, data dikatakan

berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri

Gambar 4. 1 Histogram

Gambar 4.2

Normal P-P Plot of Regression Standardized Residual

Hasil uji normalitas dengan menggunakan histogram

menunjukkan grafik tidak menceng ke kiri atau ke kanan (grafik

bahwa data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal. Berdasarkan hasil tersebut dapat disimpulkan bahwa

model regresi pada penelitian ini berdistribusi secara normal.

2) Analisis Statistik

Uji statistik yang dapat digunakan untuk menguji normalitas

residual antara lain adalah uji statistik non-parametik

Kolmogorov-Smirnov (K-S). Uji K-S dapat dilakukan dengan membuat hipotesis:

Ho

H

: Data residual berdistribusi normal

a

Untuk menentukannnya maka kriterianya adalah: : Data residual tidak berdistribusi normal

a) Ho

b) H

diterima apabila nilai signifikansi > 0,05

a

c)

[image:59.595.181.481.477.645.2]ditolak apabila nilai signifikansi < 0,05

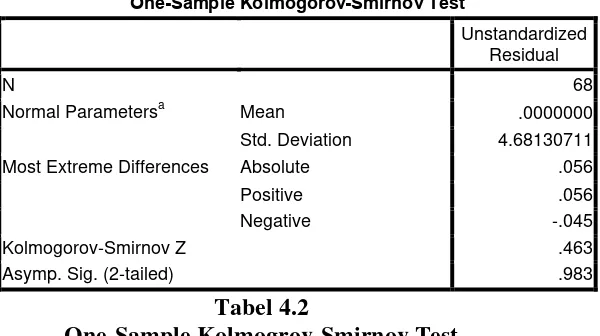

Tabel 4.2

One-Sample Kolmogrov-Smirnov Test

Hasil uji statistik yaitu pada tabel 4.2 menunjukkan bahwa nilai

Kolmogrov-Smirnov Z sebesar 0,463 dan signifikansinya pada

0,983. Nilainya di atas α = 0,05 (Asymp. Sig = 0,983 > 0,05)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 68

Normal Parametersa Mean .0000000

Std. Deviation 4.68130711 Most Extreme Differences Absolute .056

Positive .056

Negative -.045

Kolmogorov-Smirnov Z .463

sehingga hipotesis Ho diterima. Hal tersebut berarti data residual

berdistribusi normal.

b. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi antar variabel independennya.

Untuk mengetahui ada tidaknya multikolinearitas dalam model regresi

dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF).

Tolerance dapat mengukur variabilitas variabel independen yang terpilih

yang tidak dijelaskan varibel independen lainnya. Nilai tolerance yang

menunjukkan adanya multikolinearitas adalah ≥ 0,10, sedangkan nilai

[image:60.595.155.540.547.705.2]VIF adalah ≤ 10.

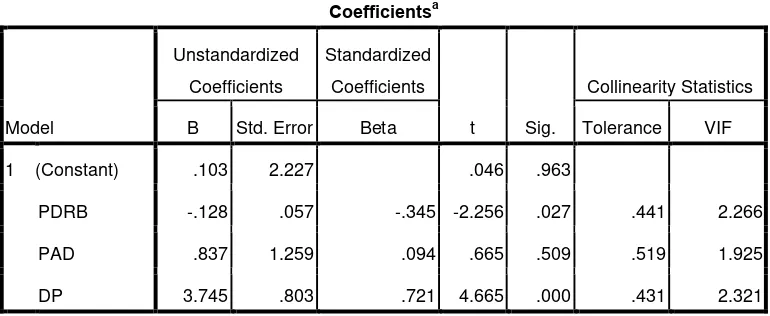

Tabel 4.3 Collinearity Statistics

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .103 2.227 .046 .963

PDRB -.128 .057 -.345 -2.256 .027 .441 2.266

PAD .837 1.259 .094 .665 .509 .519 1.925

Hasil uji statistik pada tabel 4.3 menunjukkan bahwa tidak ada

variabel independen yang memiliki nilai tolerance yang lebih kecil dari

0,10. Hasil perhitungan VIF juga menunjukkan semua variabel

[image:61.595.173.514.267.445.2]independen memiliki nilai VIF yang lebih kecil dari 10.

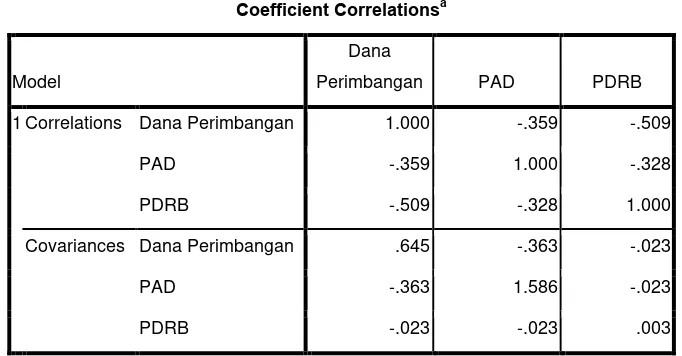

Tabel 4. 4 Covariance Matrix Coefficient Correlationsa

Model

Dana

Perimbangan PAD PDRB

1 Correlations Dana Perimbangan 1.000 -.359 -.509

PAD -.359 1.000 -.328

PDRB -.509 -.328 1.000

Covariances Dana Perimbangan .645 -.363 -.023

PAD -.363 1.586 -.023

PDRB -.023 -.023 .003

a. Dependent Variable: y

Berdasarkan Tabel 4.4 maka kita dapat melihat hasil besaran korelasi

antar variabel dependen tampak bahwa variabel Dana Perimbangan

mempunyai korelasi yang cukup tinggi dengan variabel PDRB dengan

tingkat korelasi -0,509 atau sekitar 50,9 %, selanjutnya Dana

Perimbangan terhadap variabel PAD sebesar -0,359 atau sekitar 35,9%.

Selain itu korelasi antara variabel PAD terhadap PDRB -0,328 atau

sekitar 32,8%. Oleh karena korelasi ini masih di bawah 95 %, maka dapat

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model

regresi linier terdapat korelasi antara kesalahan pengganggu pada periode

t dengan kesalahan pengganggu periode t-1 (sebelumnya). Jenis

pengujian yang biasa digunakan untuk mengetahui adanya autokorelasi

dikembangkan oleh J. Durbin dan G. Watson yang disebut statistik

Durbin-Watson. Pengujian ini dilakukan dengan membandingkan nilai d

dari hasil perhitungan dengan nilai dl dan du.

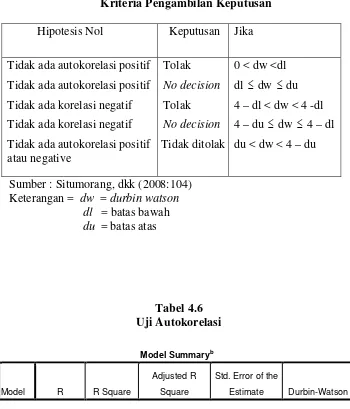

Tabel 4.5.

Kriteria Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi positif atau negative Tolak No decision Tolak No decision Tidak ditolak

0 < dw <dl

dl ≤ dw ≤ du

4 – dl < dw < 4 -dl

4 – du ≤ dw ≤ 4 – dl

du < dw < 4 – du

Sumber : Situmorang, dkk (2008:104) Keterangan = dw = durbin watson

dl = batas bawah

[image:62.595.154.504.352.761.2]du = batas atas

Tabel 4.6 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

1 .584a .341 .310 4.78977 2.045

Hasil uji autokorelasi di atas menunjukkan nilai statistik

Durbin-Watson (DW) sebesar 2.024, yang menyatakan du < DW < 4 – du (1,701

< 2,045 < 4 – 1,701). Dari uji statistik ini dapat disimpulkan tidak ada

autokorelasi positif atau negatif pada model regresi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual. Untuk mengetahui

adanya heteroskedastisitas dalam model regresi, dapat dilihat dari grafik

Scatterplot dan uji Glesjer.

Gambar 4.3 Scatterplot

Grafik scatterplot dalam Gambar 4.3. menunjukkan bahwa

titik-titik menyebar secara acak serta tersebar baik di atas maupun di

bawah angka 0 pada su