Juril AMIK MBP

Volume: VI No.1 Februari 2018 35

PENGARUH RASIO-RASIO AKTIVITAS TERHADAP TINGKAT PROFITABILITAS PERUSAHAAN

Munawarah

(Dosen Program Studi Akuntansi Universitas Prima Indonesia) ABSTRACT

The aim of this study is to examine and analyze Activity Ratio measured by Inventory Turnover, Fix Asset Turnover, Total Asset Turnover, Working Capital Turnover, and Receivable Turnover to Profitability (ROA) of the Food and Beverage sub sectors listed on the Indonesian Stock Exchange in the period 2011-2015. The research was causal research method and used secondary data. The population was 14 companies, and 10 of them were used as the samples which taken by purposive sampling technique.. Total of observation was 50 companies. The data were analyzed by using multiple linear regression analysis. The result of the research showed that simultaneously Inventory Turnover, Fix Asset Turnover, Total Asset Turnover, Working Capital Turnover, and Receivable Turnover had positif significant effect to Return on Asset (ROA). Partially, Fix Asset Turnover had positif significant effect to ROA, and Total Asset Turnover had negatif significat effect to ROE. While others, Inventory Turnover, Working Capital Turnover, and Receivable Turnover had no sifnificant effect to ROA.

The Adjusted R2 was 0,327, which means that 32,7 % variation of Return on Asset (ROA) can be explained by variations of Inventory Turnover, Fix Asset Turnover, Total Asset Turnover, Working Capital Turnover, and Receivable Turnover . While the remaining 67,3 % was affected by other factors.

Keyword : Inventory Turnover, Fix Asset Turnover, Total Asset Turnover, Working Capital Turnover, Receivable Turnover, Profitability (ROA).

1.PENDAHULUAN

Suatu perusahaan pada dasarnya memiliki tiga aktivitas utama yang berkaitan dengan tujuan untuk memaksimalkan nilai perusahaan. Untuk itulah peran manajer keuangan sangat dibutuhkan untuk mencapai tujuan perusahaan. Perusahaan akan tidak pernah terlepas dari aktivitas produksi, aktivitas penjualan. Dua aktivitas pokok ini merupakan gambaran bahwa perusahaan itu bertujuan untuk menghasilkan produk atau jasa yang nantinya akan dilempar ke pasar dan diharapkan menjadi sumber keuntungan. Jika tidak adanya pengelolaan yang baik, maka sulit bagi perusahaan untuk memperoleh laba. Maka dalam hal ini, pengelolaan atau pemanfaatan semua sumber daya yang atau aktiva yang dimiliki perusahaan perlu harus sangat diperhatikan. Manajer keuangan harus mampu melakukan analisis keuangan yang tepat agar perusahaan memiliki kinerja yang baik di mata investor.

Salah satu analisis rasio yang sangat penting diperhatikan adalah rasio aktivitas. Analisis ini merupakan salah satu jenis rasio keuangan dengan membandingkan antara tingkat penjualan dan investasi pada semua aktiva yang dimiliki sehingga fungsi akuntansi berjalan dengan baik di perusahaan. Penjualan dan berbagai macam unsur aktiva lainnya harus seimbang. Jika aktiva kurang dimanfaatkan dengan baik pada tingkat penjualan tertentu akan mengakibatkan kelebihan dana yang tertanam pada aktiva tersebut. Jelas hal ini akan menjadi

Juril AMIK MBP

Volume: VI No.1 Februari 2018 36

mubazir bagi perusahaan. Kelebihan dana tersebut akan jauh lebih baik jika ditanamkan pada aktiva lainnya yang lebih produktif.

Rasio aktivitas sering juga disebut sebagai rasio efisiensi, dimana rasio ini mengukur seberapa efektifkah perusahaan dalam memanfaatkan aktiva yang dimiliki untuk menghasilkan pendapatan. Semakin cepat perusahaan mampu mengubah berbagai jenis aktiva menjadi uang tunai atau penjualan maka dapat dikatakan semakin efisien pula kinerja perusahaannya. Untuk mendukung penjualan, maka perusahaan harus mampu menghasilkan persediaan yang jumlahnya besar sesuai dengan permintaan pasar. Maka analisis rasio aktifitas akan bermanfaat untuk melihat bagaimana perusahaan mengelola persediaan. Pihak manajemen dapat mengetahui berapa lama rata-rata persediaan yang tersimpan di gudang sebelum dijual. Hasil ini menjadi perbandingan antara target yang ditentukan perusahaan dengan realisasinya.

Total aktiva memiliki peranan penting dalam meningkatkan laba. Semakin efisien penggunaan total aktiva yang ada, tentunya kemampuan perusahaan dalam meningkatkan laba juga semakin tinggi.Rasio ini bermanfaat bagi pihak manajemen untuk memperbaiki dan meningkatkan kinerja keuangannya. Selain itu, investor dan kreditor juga memandang rasio aktivitas karena bermanfaat untuk menilai efisiensi dan profitabilitas perusahaan.

Pada umumnya perusahaan banyak melakukan sistem penjualan secara kredit untuk mendorong meningkatnya volume penjualan. Manfaat rasio aktivitas ini jika dilihat dari piutang yaitu bagi pihak manajemen perusahaan dapat mengetahui berapa lama piutang dapat ditagih dalam suatu periode Untuk meminimalisir resiko yang timbul dari proses penagihan piutang, perlu dilakukan analisis rasio aktivitas. Manajemen akan mengetahui berapa kali dana yang tertanam dalam piutang akan berputar dalam satu periode, sehingga dapat diketahui efektif tidaknya perusahaan dalam proses pengelolaan dan penagihan piutang.

Selain aktiva, modal kerja juga menjadi hal penting yang perlu diperhatikan terkait aktifitas perusahaan sehari-hari. Modal kerja dibutuhkan uuntuk membiayai pembelian bahan baku, upah tenaga kerja langsung, dan kebutuhan lainnya untuk mendukung proses produksi. Kekurangan uang tunai akan menyebabkan perusahaan kesulitan membayar kewajiban nya, sedangkan kekurangan persediaan akan menyebabkan perusahaan tidak dapat memperoleh keuntungan karena calon pembeli tidak jadi membeli produk perusahaan. Jika perusahaan kekurangan modal kerja untuk meningkatkan produksi sekaligus memperluas penjualan, maka besar kemungkinan akan kehilangan pendapatan dan keuntungan.

Rasio aktivitas tidak akan pernah lepas dari rasio profitabilitas. Saat perusahaan mampu mengelola sumber daya nya lebih efisien maka dapat dipastikan perusahaan tersebut akan cenderung mengalami profitabilitas yang tinggi. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dalam waktu tertentu. Tujuan perusahaan pada umumnya adalah memperoleh laba maksimal. Dengan memperoleh laba maksimal, maka perusahaan dapat bertahan dan berkembang. Namun, persaingan yang terjadi sekarang ini membuat hal tersebut sulit terjadi. Persaingan yang ketat menuntut manajemen untuk melakukan evaluasi secara terus menerus atas sumber daya yang dimilikinya. Manajemen perusahaan harus bijak dalam memutuskan suatu keputusan yang cepat dan tepat, serta mengambil keputusan yang efisien untuk perusahaan.

Perusahaan makanan dan minuman adalah salah satu sektor perusahaan di Indonesia yang terus mengalami pertumbuhan. Sektor makanan dan minuman menyediakan bahan makanan dasar, kebutuhan food ingredients atau bahan-bahan untuk campuran makanan olahan serta makanan dan minuman ringan. Maka dapat dilihat bahwa aktiva dan persediaan yang dimiliki

Juril AMIK MBP

Volume: VI No.1 Februari 2018 37

perusahaan ini sangat beragam sesuai kebutuhan masyarakat sehari-hari. Selain itu, tingginya permintaan masyarakat mengakibatkan sebagian produk masih harus diimpor. Tingginya permintaan masyarakat ini juga menjadi alasan bahwa sektor makanan dan minuman memiliki prospek yang cukup menguntungkan.

1. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Rasio aktivitas sering juga disebut sebagai rasio efisiensi, dimana rasio ini mengukur seberapa efektif dan efisien kah perusahaan dalam memanfaatkan aktiva yang dimiliki untuk menghasilkan laba. Semakin cepat perusahaan mampu mengubah berbagai jenis aktiva menjadi uang tunai atau penjualan maka dapat dikatakan semakin efisien pula kinerja perusahaannya. Untuk mengukur efektif atau tidaknya aktivitas perusahaan dalam mengelola aktiva dan persediaannya dapat diukur melalui beberapa indikator sebagai berikut :

a. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Rasio ini menunjukan seberapa efektif perusahaan mengelola persediaan dengan membandingkan harga pokok penjualan dengan persediaan rata-rata untuk suatu periode. Rasio ini dapat menilai efisiensi pengendalian persediaan barang yang dibeli atau dihasilkan perusahaan untuk dijual kembali. Rasio ini merupakan indikasi yang cukup popular untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan.

b. Rasio Perputaran Aktiva Tetap (Fixed Assets Turnover Ratio)

Rasio ini membandingkan penjualan perusahaan dengan aktiva tetapnya. Rasio ini menunjukan seberapa efektif dan efisien perusahaan menggunakan aktiva tetapnya untuk menghasilkan pendapatan. Rasio ini berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. Kalau perputarannya lambat (rendah), kemungkinan terdapat kapasitas terlalu besar atau ada banyak aktiva tetap namun kurang bermanfaat, atau mungkin disebabkan hal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang akan diperoleh. Jadi semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut.

c. Rasio Perputaran Total Aktiva (Total Assets Turnover Ratio)

Merupakan yang mengukur efisiensi penggunaan aset perusahaan terhadap penjualan produk. Dengan kata lain, Rasio Perputaran Total Aktiva ini adalah pengukuran kemampuan perusahaan untuk menghasilkan penjualan dari total asetnya dengan membandingkan penjualan bersih dengan total aktiva yang dimiliki perusahaan. Semakin besar rasio ini semakin baik, artinya aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah aktiva yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar.

d. Rasio Perputaran piutang (Receivable Turnover)

Merupakan rasio aktifitas dalam hal aktivitas penjualan kredit. Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut yaitu dengan membagi total penjualan kredit (neto) dengan piutang rata-rata. Semakin tinggi perputarannya menunjukkan modal kerja yang ditanamkan pada

Juril AMIK MBP

Volume: VI No.1 Februari 2018 38

piutang rendah. Sebaliknya jika perputaran rendah menandakan adanya investasi yang berlebihan dalam piutang. Hal ini bisa disebabkan karena adanya perubahan dalam kebijaksanaan pemberian kredit, atau justru karena bagian penagihan kredit pada perusahaan tersebut tidak bekerja optimal.

e. Perputaran modal kerja (Working capital Turnover)

Merupakan perbandingan antara penjualan dengan modal kerja bersih. Dimana modal kerja bersih adalah aktiva lancar dikurangi utang lancar. , yang dianggap memiliki peranan penting dalam menghasilkan keuntungan. Namun, dalam memanfaatkan modal kerja, perusahaan harus melihat perputarannya. Perputaran modal kerja melihat bagaimana aktiva lancar dapat dimaksimalkan dengan sepenuhnya dalam menghasilkan penjualan. Semakin cepat perputaran modal kerja, maka itu berarti semakin efisien penggunaan aktiva lancar dalam meningkatkan penjualan. Penjualan yang meningkat tentunya akan meningkatkan laba.

Profitabilitas merupakan rasio penting untuk mengukur bagaimana kemampuan perusahaan dalam menghasilkan laba. Untuk mengukur pencapaian laba ini maka dapat digunakan indikator Return on Asset (ROA). ROA merupakan ukuran untuk mengukur kekuatan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan juga modal saham spesifik. ROA memberikan informasi besarnya laba yang diperoleh dari total asset yang dimiliki oleh perusahaan. Menurut Munawir (2010:87) rasio ini sangat berguna untuk membandingkan antara dua perusahaan atau lebih yang memiliki struktur permodalan yang berbeda atau untuk membandingkan perusahaan yang sama untuk dua periode yang berbeda, karena dengan demikian akan diketahui earning power atau Return of Investment (ROI) dari perusahaan yang bersangkutan atau dari periode ke periode lainnya.

Review Penelitian Terdahulu Nama Peneli ti/Tah un Judul Variabel yang digunaka n Hasil Penelitian Fayani dkk. (2013) Pengaruh Perputaran Modal Kerja dan Perputaran Kas terhadap Profitabilitas perusahaan (Studi kasus pada perusahaan properti dan perusahaan manufaktur Variabel Dependen : Profitabilit as (ROA) Variabel Independe n: Perputaran modal kerja, Perputaran Kas Secara parsial , perputaran modal kerja berpengaru h positif dan signifikan terhadap ROA perputaran kas berpengaru h positif

Juril AMIK MBP

Volume: VI No.1 Februari 2018 39

yang terdaftar pada BEI pada tahun 2010-2012) dan signifikan terhadap ROA Secara simultan , perputaran modal kerja dan perputaran kas berpengaru h signifikan terhadap ROA Pranat a dkk. (2014) Pengaruh Total Asset Turnover, Non Perfoming Loan, dan Net Profit Margin Terhadap Return on Asset ( Studi pada Bank Umum Swasta Devisa yang terdaftar di Bank Indonesia tahun 2010-2012)100 yang terdaftar di BEI Variabel Dependen: Profitabilit as (ROA) Variabel Independe n: Total Asset Turnover, Non Perfoming Loan, Net Profit Margin Secara parsial, total asset turnover dan net profit margin berpengaru h positif dan signifikan terhadap Profitabilita s. Sedangkan Non perfoming loan berpengaru h negatif dan signifikan terhadap profitabilita s Secara simultan, TATO, NPL dan

Juril AMIK MBP

Volume: VI No.1 Februari 2018 40

NPM berpengaru h signifikan terhadap Profitabilita s Sari, dan Budias ih (2014) Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan Asset Turnover pada Profitabilitas (Penelitian dilakukan pada perusahaan wholesale and retail trade yang terdaftar di Bursa Efek Indonesia tahun 2009-2012) Variabel Dependen: Profitabilit as (ROA) Variabel Independe n: Debt to Equity Ratio, Firm Size, Inventory Turnover, Asset Turnover. Debt to Equity Ratio terdapat pengaruh negatif dan signifikan terhadap profitabilita s Firm size, Inventory Turnover dan Asset Turnover tidak berpengaru h signifikan terhadap profitabilita s Secara simultan, Debt to Equity Ratio, Firm Size, Inventory Turnover dan Asset Turnover berpengaru h signifikan terhadap profitabilita s.

Juril AMIK MBP

Volume: VI No.1 Februari 2018 41

Inventory Turnover (X1)

Fixed Asset turnover (X2) Harga Saham (Y) Total Asset turnover (X3)

Receivable turnover (X4) Working Capital turnover (X5)

Berdasarkan kerangka konsep yang telah digambarkan sebelumnya, maka hipotesis dalam penelitian ini adalah :

H1:Perputaran persediaan (Inventory turn over) berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

H2: Perputaran aktiva tetap (Fix asset turnover) berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

H3: Perputaran total aktiva (Total Asset Turnover) berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

H4: Perputaran piutang (Reeceivable Turnover) berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

H5: Perputaran modal kerja (Working Capital Turnover) berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

H6: Perputaran persediaan (Inventory turn over), Perputaran aktiva tetap (Fix asset turnover), Perputaran total aktiva (Total Asset Turnover), dan Perputaran modal kerja (Working Capital Turnover) berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

3. METODE PENELITIAN

Penelitian ini menggunakan data sekunder yang diambil dari data laporan keuangan perusahaan yang ada dalam sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011 sampai periode 2015 yang juga dapat diunduh melalui website www.idx.co.id.

Adapun defenisi operasional variabel adalah sebagai berikut :

1. Perputaran Persediaan adalah rasio yang menunjukkan kemampuan dana yang tertanam dalam persediaan berputar dalam suatu periode tertentu (Riyanto, 2008 :334). Rumus :

2. Perputaran Aktiva Tetap merupakan rasio yang menunjukkan efektifitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan dalam rangka menghasilkan penjualan (Syahyunan, 2013). Rumus :

Juril AMIK MBP

Volume: VI No.1 Februari 2018 42

3. Perputaran total aktiva merupakan rasio yang mengukur tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu. (Syamsuddin, 2009:19). Rumus :

4. Perputaran modal kerja ditentukan dengan cara menghitung perputaran elemen-elemen pembentuk modal kerja seperti perputaran kas, perputaran piutang, dan perputaran persediaan. Sutrisno (2013:49). Rumus :

5. Perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut (Riyanto, 2001:90). Rumus :

6. Return on Asset (ROA) merupakan rasio profitabilitas yang menunjukkan kemampuan perusahaan untuk menciptakan laba dengan menggunakan aktiva yang tersedia (Darsono, 2008 :57). Rumus :

Populasi dalam penelitian ini adalah perusahaan yang ada pada sektor makanan dan minuman (food and beverage) yang terdaftar di Bursa Efek Indonesia periode 2011 – 2015 sebanyak 14 perusahaan. Teknik pengambilan sampel dilakukan dengan penetapan kriteria (purposive sampling), sehingga jumlah sampel yang terpilih sebanyak 10 perusahaan dengan jumlah pengamatan 10 x 5 tahun pengamatan = 50 pengamatan.

4. HASIL DAN PEMBAHASAN

Berdasarkan data yang diperoleh dari laporan keuangan perusahaan di sektor makanan dan minuman tahun 2011 s/d 2015,diproleh tabel statistic deskriptif sebagai berikut :

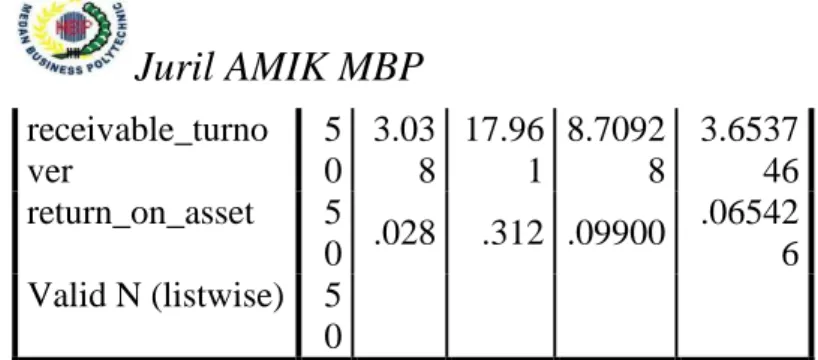

Tabel 1.1 Statistik Deskriptif

N Min Max Mean

Std. Deviati on inventory_turnov er 5 0 1.28 7 28.07 3 7.7290 2 6.4482 16 fix_asset_turnove r 5 0 1.11 9 16.70 8 4.8505 6 3.2679 43 total_asset_turno ver 5 0 .488 3.397 1.3345 6 .65132 5 working_capital_ turnover 5 0 .918 75.95 0 10.379 92 13.727 372

Juril AMIK MBP

Volume: VI No.1 Februari 2018 43

receivable_turno ver 5 0 3.03 8 17.96 1 8.7092 8 3.6537 46 return_on_asset 5 0 .028 .312 .09900 .06542 6 Valid N (listwise) 5 0

Berdasarkan data tersebut, dapat diperoleh :

1. Perputaran persediaan pada sektor makanan dan minuman memiliki nilai terendah 1,287 pada PT Delta Djakarta Tbk (DLTA) dan nilai tertinggi sebesar 28,073 pada PT Nippon Indosari Corporindo Tbk (ROTI). Rata-rata perputaran persediaan 7,729.

2. Perputaran aktiva tetap memiliki nilai terendah 1,119 pada adalah PT Nippon Indosari Corporindo Tbk (ROTI) dan nilai tertinggi 16,708 pada PT Wilmar Cahaya Indonesia Tbk (CEKA).Rata-rata perputaran aktiva tetap 4,851.

3. Perputaran total asset memiliki nilai terendah 0,488 pada Pt. Tiga Pilar Sejahtera Food Tbk (AISA) dan nilai tertinggi 3,397 pada PT. Sekar Bumi Tbk (SKBM). Rata-rata perputaran total asset 1,335.

4. Perputaran modal kerja memiliki nilai terendah 0,918 pada PT Delta Djakarta Tbk (DLTA) dan nilai tertinggi 75,95 pada PT Wilmar Cahaya Indonesia Tbk (CEKA). Rata-rata perputaran modal kerja 10,379.

5. Perputaran piutang memiliki nilai terendah 3,038 pada PT Tiga Pilar Sejahtera Food Tbk (AISA) dan nilai tertinggi 17,961 pada PT. Indofood Sukses Makmur Tbk (INDF). Rata-rata perputaran piutang 8,709.

6. Return on Asset memiliki nilai terendah 0,028 pada PT Sekar Laut Tbk (SKLT), dan nilai tertinggi 0,312 pada PT Delta Djakarta .Tbk (DLTA). Rata-rata Return on Asset adalah 0,099.

a. Hasil Uji Asumsi Klasik

Tabel 1.2 Uji Asumsi Klasik dengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual N 50 Normal Parametersa,b Mean .0000000 Std. Deviation .05087668 Most Extreme Differences Absolute .124 Positive .124 Negative -.078 Test Statistic .124

Asymp. Sig. (2-tailed) .052c a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Nilai signifikansi terlihat berada diatas 0,05 sehingga dapat diambil kesimpulan bahwa data terdistrbusi normal

Juril AMIK MBP

Volume: VI No.1 Februari 2018 44

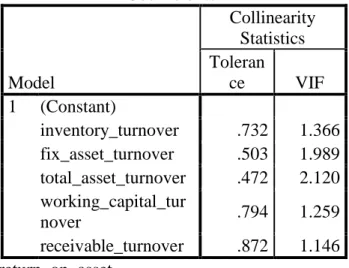

Tabel 1.3 Uji Multikolonieritas Coefficientsa Model Collinearity Statistics Toleran ce VIF 1 (Constant) inventory_turnover .732 1.366 fix_asset_turnover .503 1.989 total_asset_turnover .472 2.120 working_capital_tur nover .794 1.259 receivable_turnover .872 1.146 a.Dependent Variable: return_on_asset

Nilai tolerance pada semua variabel > 0,1 dan nilai VIF < 10. Maka dapat disimpulkan model regresi bebas multikolonieritas.

Tabel 1.4 Uji Heteroskedastisitas dengan Uji Glejser

Model Unstandard ized Coefficient s Standardi zed Coefficie nts t Sig. B Std. Error Beta 1 (Constant) .05 5 .015 3.80 0 .00 0 inventory_tur nover .00 0 .001 -.051 -.322 .74 9 fix_asset_turn over .00 4 .002 .363 1.89 4 .06 5 total_asset_tu rnover -.01 1 .011 -.205 -1.03 7 .30 5 working_capit al_turnover .00 0 .000 -.127 -.832 .41 0 receivable_tur nover -.00 2 .001 -.206 -1.41 9 .16 3 a. Dependent Variable: ABS_RES

Uji Glejser pada tabel diatas, menunjukkan bahwa nilai signifikasi pada perputaran persediaan (X1) sebesar 0,749 > 0,05 , perputaran aktiva tetap (X2) sebesar 0,065 > 0,05 , perputaran total aktiva (X3) sebesar 0,305, perputaran modal kerja (X4) sebesar 0,410 > 0,05,

Juril AMIK MBP

Volume: VI No.1 Februari 2018 45

dan perputaran piutang (X5) seebsar 0,163 > 0,05, maka dapat disimpulkan bahwa data dinyatakan terbebas dari heteroskedastisitas.

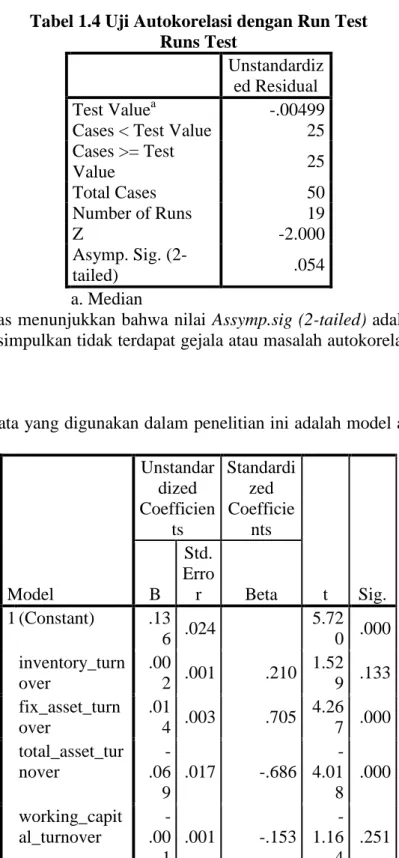

Tabel 1.4 Uji Autokorelasi dengan Run Test Runs Test

Unstandardiz ed Residual

Test Valuea -.00499

Cases < Test Value 25 Cases >= Test Value 25 Total Cases 50 Number of Runs 19 Z -2.000 Asymp. Sig. (2-tailed) .054 a. Median

Dari tabel 1.4 di atas menunjukkan bahwa nilai Assymp.sig (2-tailed) adalah sebesar 0,054 > 0,05. Maka bisa disimpulkan tidak terdapat gejala atau masalah autokorelasi dalam penelitian ini.

b. Uji Hipotesis

Model analisis data yang digunakan dalam penelitian ini adalah model analisis data regresi linear berganda. Model Unstandar dized Coefficien ts Standardi zed Coefficie nts t Sig. B Std. Erro r Beta 1 (Constant) .13 6 .024 5.72 0 .000 inventory_turn over .00 2 .001 .210 1.52 9 .133 fix_asset_turn over .01 4 .003 .705 4.26 7 .000 total_asset_tur nover -.06 9 .017 -.686 -4.01 8 .000 working_capit al_turnover -.00 1 .001 -.153 -1.16 4 .251

Juril AMIK MBP

Volume: VI No.1 Februari 2018 46

receivable_tur nover -.00 3 .002 -.142 -1.13 2 .264 a. Dependent Variable: return_on_asset

Dari tabel diatas, maka dapat disimpulkan model persamaan regresi linear berganda sebagai berikut :

Return on Asset = 0,136 + 0,002 perputaran persediaan + 0,014 perputaran aktiva tetap – 0,069 perputaran total aktiva – 0,001 Perputaran modal kerja - 0,003 Return on Asset.

1. Hasil Pengujian Hipotesis secara simultan (Uji F) ANOVAa Model Sum of Squar es df Mean Square F Sig. 1 Regressi on .085 5 .017 6.009 .000 b Residual .125 44 .003 Total .210 49

a. Dependent Variable: return_on_asset b. Predictors: (Constant), receivable_turnover, working_capital_turnover, fix_asset_turnover, inventory_turnover, total_asset_turnover

Berdasarkan hasil uji simultan (uji F) pada tabel diatas, maka diperoleh nilai Fhitung adalah

sebesar 6,009 dengan tingkat signifikan 0,000. Sementara nilai Ftabel adalah 2.81. .Oleh karena

itu Fhitung > Ftabel (6,009 > 2,81) dan tingkat signifikansi lebih kecil dari 0,05 (0,000 < 0,05),

maka H1 diterima. Dengan demikian dapat disimpulkan bahwa variabel independen Perputaran

persediaan (Inventory turn over), Perputaran aktiva tetap (Fix asset turnover), Perputaran total aktiva (Total Asset Turnover), dan Perputaran modal kerja (Working Capital Turnover) berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

2. Hasil Pengujian Hipotesis secara Parsial (Uji t)

Model t Sig. 1 (Constant) 5.72 0 .000 inventory_turn over 1.52 9 .133

Juril AMIK MBP

Volume: VI No.1 Februari 2018 47

fix_asset_turn over 4.26 7 .000 total_asset_tur nover -4.01 8 .000 working_capit al_turnover -1.16 4 .251 receivable_tur nover -1.13 2 .264 a. Dependent Variable: return_on_asset

Berdasarkan hasil uji parsial (uji t) pada tabel maka dapat dijelaskan sebagai berikut : 1. Variabel perputaran persediaan memiliki nilai thitung < ttabel (1,529 < 2,013) dengan tingkat

signifikasi 0,133 < 0,05 maka dapat disimpulkan bahwa perputaran persediaan secara parsial tidak berpengaruh signifikan terhadap return on asset (ROA). Hasil ini sejalan dengan teori yng dikemukakan Kieso,et.al (2007) dimana peningkatan persediaan menjadikan indikator akan terjadinya penurunan laba. Jika suatu waktu perusahaan mengalami penjualan yang lambat, namun disisi lain persediaan terus bertambah akan menambah biaya penyimpanan, resiko kerusakan tinggi dan juga adanya penurunan harga sehingga pengurangi pendapatan penjualan dan laba menjadi rendah.

2. Variabel perputaran aktiva tetap memiliki nilai thitung > ttabel (4,267 > 2,013) dengan tingkat

signifikasi 0,000 < 0,05 maka dapat disimpulkan bahwa perputaran aktiva tetap secara parsial berpengaruh positif dan signifikan terhadap return on asset (ROA). Perusahaan mampu mengelola aktiva yang dimilikinya secara efisien sehingga tidak ada investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang akan diperoleh. Terlihat dari data bahwa aktiva lancer yang dimiliki perusahaan juga lebih besar dari pada aktiva tetapnya.

3. Variabel perputaran total aktiva memiliki nilai -thitung < -ttabel (-4,018 < - 2,013) dengan

tingkat signifikasi 0,000> 0,05 maka dapat disimpulkan bahwa perputaran total aktiva secara parsial berpengaruh negative dan signifikan terhadap return on asset (ROA). Hasil ini menunjukkan perputaran total aktiva perusahaan di sektor makanan dan minuman hampir sebagian besar mengalami penurunan. Diduga perusahaan banyak mengeluarkan modal untuk pembelian aktiva tetap, sehingga dapat menurunkan profitabilitas.

4. Variabel perputaran modal kerja memiliki nilai -thitung > -ttabel (-1,164 > - 2,013) dengan

tingkat signifikasi 0,251 > 0,05 maka dapat disimpulkan bahwa perputaran modal kerja secara parsial tidak berpengaruh signifikan terhadap return on asset (ROA). Modal kerja terdiri dari aktiva lancar didalam perusahaan dikurangi dengan utang lancer. Hasil menunjukkan aktiva lancer perusahaan semakin meningkat, selalu diikuti dengan naiknya utang lancar. Sehingga tidak terdapat kelebihan aktiva yang optimal yang diharapkan dapat menambah laba. Naik tidaknya komponen ini tidak berdampak kepada peningkatan

Juril AMIK MBP

Volume: VI No.1 Februari 2018 48

profitabilitas perusahaan. Variabel perputaran piutang memiliki nilai -thitung > -ttabel (-1,132

> - 2,013) dengan tingkat signifikasi 0,264 > 0,05 maka dapat disimpulkan bahwa perputaran piutang secara parsial

tidak berpengaruh signifikan terhadap return on asset (ROA). Hasil menunjukkan bahwa naik turunnya piutang tidak berdampak kepada profitabilitas. Perusahaan menganggap piutang bukan menjadi komponen utama yang dapat menaikkan laba.

3. Hasil Pengujian Koefisien Determinasi (R2) Model Summaryb Mod el R R Square Adjusted R Square 1 .629a .395 .327

a. Predictors: (Constant), receivable_turnover, working_capital_turnover, fix_asset_turnover, inventory_turnover, total_asset_turnover

b. Dependent Variable: return_on_asset

Berdasarkan hasil uji koefisien determinasi pada tabel tersebut diperolah nilai Adjusted R Square (R2) sebesar 0,327 atau 32,7% yang berarti variabel Perputaran persediaan (Inventory turn over), Perputaran aktiva tetap (Fix asset turnover), Perputaran total aktiva (Total Asset Turnover), dan Perputaran modal kerja (Working Capital Turnover) dapat menjelaskan variabel Return on Equity sebesar 32,7 %, sedangkan sisanya 67,3% dijelaskan oleh faktor lain yang tidak dijelaskan dalam penelitian ini.

5. SIMPULAN DAN SARAN 5.1. Simpulan

Berdasarkan pada hasil penelitian, maka dapat ditarik beberapa kesimpulan sebagai berikut: 1. Perputaran Persediaan secara parsial tidak berpengaruh signifikan terhadap ROA pada perusahaan sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

2. Perputaran Aktiva Tetap secara parsial berpengaruh positif dan signifikan terhadap terhadap terhadap ROA pada perusahaan sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

3. Perputaran Total Aktiva secara parsial berpengaruh negative dan signifikan terhadap terhadap ROA pada perusahaan sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

4. Perputaran Modal Kerja secara parsial tidak berpengaruh signifikan terhadap ROA pada perusahaan sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

5. Perputaran piutang secara parsial tidak berpengaruh signifikan terhadap ROA pada perusahaan sektor Makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

6. Perputaran persediaan (Inventory turn over), Perputaran aktiva tetap (Fix asset turnover), Perputaran total aktiva (Total Asset Turnover), dan Perputaran modal kerja (Working

Juril AMIK MBP

Volume: VI No.1 Februari 2018 49

Capital Turnover) secara simultan berpengaruh secara positif dan signifikan terhadap Return on Asset (ROA).

7. Berdasarkan hasil pengujian koefisien determinasi diketahui bahwa sebesar 32,7 % variasi variabel Return on Asset (ROA) dapat dijelaskan oleh variasi variabel Perputaran persediaan (Inventory turn over), Perputaran aktiva tetap (Fix asset turnover), Perputaran total aktiva (Total Asset Turnover), dan Perputaran modal kerja (Working Capital Turnover. Sedangkan sisanya 67,3% dipengaruhi oleh faktor-faktor lain.

5.2.Saran

Berdasarkan hasil penelitian yang telah diteliti, saran-saran yang dapat peneliti berikan adalah sebagai berikut:

1. Bagi pihak manajemen disarankan untuk dapat mengelola aktiva secara keseluruhan bertujuan untuk pemakaian jangka pendek melalui pengelolaan aktiva lancar dan untuk pemakaian jangka panjang melalui pengelolaan aktiva tetap. Selain itu, diharapkan agar perusahaan dapat menganalisis umur kewajiban jangka pendek dibandingkan dengan kesediaan aktiva lancar agar dapat dipenuhi ketika jatuh tempo. Pengelolaan yang baik, tentunya diharapkan agar dapat mencapai tujuan perusahaan yaitu meningkatkan profitabilitas.

2. Bagi investor didalam memutuskan berinvestasi di pasar modal tidak hanya fokus pada analisis teknikal saja, namun harus melakukan analisis fundamental terkait kinerja keuangan perusahaan terutama dalam hal pengelolaan aktiva yang dimiliki perusahaan untuk menghasilkan laba. Analisis fundamental sangat bermanfaat untuk jangka panjang dengan tujuan investasi.

3. Bagi peneliti selanjutnya disarankan agar menambah faktor lain yang dapat menjelaskan profitabilitas perusahaan, tidak hanya dari sisi rasio aktivitasnya saja, namun dari sisi rasio solvabilitas, dan rasio penilaian. Karena berdasarkan hasil koefisen determinasi hanya mampu menjelaskan 32,7 % profitabilitas melalui aktifitas perusahaan.

DAFTAR PUSTAKA

Brigham, Eugene F., dan Joel F.Houston. 2011. Dasar-dasar Manajemen Keuangan. Jakarta : Salemba Empat.

Darsono dan Ashari,2005. Pedoman Praktis Memahami Laporan Keuangan. Edisi kesatu. Yogyakarta : Andi.

Fayani, dkk. 2013. Pengaruh Perputaran Modal Kerja dan Perputaran Kas terhadap Profitabilitas perusahaan (Studi kasus pada perusahaan properti dan perusahaan manufaktur yang terdaftar pada BEI pada tahun 2010-2012). Media Akuntansi

Universitas Muhammadiyah Semarang (MAKSIMUM). Vol. 3, No. 2.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21.

Ed. 7, Semarang: Universitas Diponegoro.

Kasmir. 2012. Analisis Laporan Keuangan. Ed. 1-5, Jakarta: Rajawali Pers.

Kieso, Weygandt dan Warfield. 2007. Akuntansi Intermediate. Edisi Keduabelas. Jakarta: Erlangga.

Juril AMIK MBP

Volume: VI No.1 Februari 2018 50

Munawir. 2014. Analisa Laporan Keuangan. Cetakan ketujuh belas. Ed. 4, Yogyakarta: Liberty Yogyakarta.

Pranata, Dani. 2014. Pengaruh Total Asset Turnover, Non Perfoming Loan, dan Net Profit Margin Terhadap Return on Asset ( Studi pada Bank Umum Swasta Devisa yang terdaftar di Bank Indonesia tahun 2010-2012)100 yang terdaftar di BEI. Jurnal Administrasi Bisnis. Vol.11, No 1.

Riyanto, Bambang. 2008. Dasar-dasar Pembelajaran Perusahaan. Yogyakarta: BPFE. Sari, dan Budiasih. 2014. Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan

Asset Turnover pada Profitabilitas (Penelitian dilakukan pada perusahaan wholesale and retail trade yang terdaftar di Bursa Efek Indonesia tahun 2009-2012). E-Jurnal

Akuntansi Universitas Udayana. Vol.6 No.2. pp :261-273

Syahyunan. 2013. Manajemen Keuangan : Perencanaan, Analisis, dan Pengendalian

Keuangan. Medan : USU Press.

Syamsuddin. 2009. Manajemen Keuangan Perusahaan. Jakarta : PT. Raja Grafindo Persada Utama, dan Abdul. 2014. Pengaruh Current Ratio, Debt Equity Ratio, Debt Asset Ratio, Dan

Perputaran Modal Kerja Terhadap Return On Asset Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2012. E-Jurnal Akuntansi Universitas

Diponegoro.