ANALISIS EFISIENSI KINERJA BANK UMUM DENGAN METODE

DATA ENVELOPMENT ANALYSIS

( STUDI PADA BANK UMUM YANG TERDAFTAR DI BEI PERIODE

2009-2013)

Maria Liana Siregar dan Umanto Eko

Ilmu Administrasi Niaga, Fakultas Ilmu Sosial dan Ilmu Politik

Abstrak

Skripsi ini membahas efisiensi bank umum yang listing di Bursa Efek Indonesia periode 2009-2013 dengan menggunakan data 29 bank umum. Metode yang digunakan untuk mengukur efisiensi bank adalah metode Data Envelopment Analysis dengan 2 pendekatan; pendekatan produksi dan pendekatan intermediasi. Analisis efisiensi dilakukan secara keseluruhan dan berdasarkan kepemilikan serta berdasarkan peraturan Bank Indonesia mengenai Bank Umum berdasarkan Kegiatan Usaha (BUKU). Untuk mengukur perubahan produktivitas antar periode digunakan indeks Total Factor Productivity yang dihitung dari score DEA. Sedangkan untuk mengurutkan performance efisiensi bank dilihat dari score super efficiencynya. Hasil penelitian menunjukkan bahwa berdasarkan kepemilikannya, kelompok bank swasta nasional non devisa selama 2009-2013 relatif paling efisien. Berdasarkan BUKU, BUKU III merupakan kelompok bank yang paling efisien dari pendekatan produksi, dan BUKU II yang paling efisien dari pendekatan intermediasi.

Kata Kunci:

Bank Umum, Efisiensi, super efisiensi, Malmquist TFP Index, DEA

Efficiency Analysis of Commercial Banks Listed on BEI Period 2009-2013: DEA Method Aplication

This paper discusses efficiency of commercial banks listed on BEI period 2009-2013 using 29 commercial bank. The method used to measure efficiency of bank is Data Envelopment Analysis with two approaches; production approach and interediation approach. Efficiency analysis done as a whole and based on ownership, and also based on Indonesian Bank regulation about general based business activities (BUKU). To measure productivity changes overtime, total factory productivity index are calculated from DEA scores. Then, to rank the performance of the efficient banks seen from super-efficiency scores. The result of this research showed that based on the ownership, privately-owned non-devisa banks during 2009-2013 relatively most efficient. Based on BUKU, BUKU III is the most efficient bank group from the production approach, and the most efficient of the intermediation approach is BUKU II.

Keywords:

Commercial Bank, Efficiency, super efficiency, Malmquist TFP Index DEA

Pendahuluan

Institusi perbankan memiliki peranan penting baik di dalam sektor finansial maupun pertumbuhan ekonomi. Dimana mereka menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU no.10 tahun 1998).

Berdasarkan kutipan di atas, kita ketahui bahwa dana yang dihimpun oleh institusi perbankan dapat disalurkan kembali kepada masyarakat dan digunakan sebagai modal investasi, pembiayaan dan konsumsi yang berdampak pada berjalannya roda perekonomian negara. Karena itu disebutkan bahwa institusi perbankan mempunyai peranan penting dalam perekonomian.

Krisis perbankan yang terjadi pada 1997 lalu telah memberi pelajaran besar mengenai pentingnya menciptakan intitusi perbankan nasional yang kuat dan dapat menahan berbagai macam gejolak eksternal. Guna mencegah terjadinya kembali krisis moneter yang berujung pada krisis ekonomi nasional, mengharuskan manajemen bank, pemerintah, serta masyarakat untuk melakukan pengukuran kinerja terhadap bank-bank yang ada. Bank yang sehat dan efisien menjadi syarat mutlak tercapainya perekonomian yang berkembang dengan baik. Semakin efisiennya institusi perbankan, maka semakin efisien jugalah proses mobilisasi dana masyarakat serta penyaluran kredit perbankan sebagai faktor dominan sumber daya ekonomi.

Selain itu kinerja suatu bank juga sangat bergantung oleh peran dan fungsi dari manajemen bank itu. Selain peran dari manajemen, pemilik bank juga punya andil besar dalam pemilihan serta pembentukan manajemen yang baik. Pemilik menginginkan agar

manajemen dapat mengolah sumber daya yang ada sedemikian rupa secara optimal agar dapat menghasilkan keuntungan yang sebesar-besarnya. Sehingga pemilik bank pasti akan melakukan seleksi dan evaluasi berkala guna mendapatkan manajemen yang baik.

Tinjauan Teoritis

Konsep efisiensi diawali dari konsep teori ekonomi mikro, yakni teori produsen dan teori konsumen. Dimana teori produsen menyebutkan bahwa setiap produsen memiliki kecenderungan untuk memaksimalkan keuntungan dan di sisi lain berusaha untuk meminimalkan biaya. Sedangkan teori konsumen menyebutkan bahwa konsumen cenderung memaksimalkan kepuasannya.

Apabila ditinjau dari segi teori ekonomi pengertian efisiensi ada dua macam. Menurut Hadad, Santoso, Mardanugraha, dan Illyas (2003), efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada, adalah merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu. Dengan diidentifikasikannya alokasi input dan output, dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisiensian.

Metode penilaian efisiensi yang umumnya digunakan dalam industri keuangan, termasuk perbankan, terdiri dari metode parametrik, dan metode non-parametrik. Dalam pendekatan parametrik, terdapat dua metode yang sering digunakan dalam menghitung efisiensi, yaitu stochastic frontier approach (SFA), dan distribution free approach (DFA). Sedangkan dalam pendekatan non-parametrik terdapat dua metode yang sering digunakan,yaitu Data Envelopment Analysis (DEA) dan Free Disposal Hull (FDH). Data Envelopment Analysis (DEA) diperkenalkan oleh Charnes, Cooper, dan Rhodes. DEA merupakan tekhnik pemrogaman sistematis yang digunakan untuk menilai kinerja dari suatu unit kerja yang menggunakan sejumlah input untuk menghasilkan output tertentu. Metode DEA memungkinkan kita untuk menghitung keseluruhan biaya (cost), efisiensi tekhnik (technical efficiency), efisiensi alokatif (allocative efficiency), pure technical efficiency, dan efisiensi skala (scale efficiency) (Havrylchyk, 2006).

Keuntungan dari penggunaan DEA yang dipaparkan oleh Hadinata & Manurung antara lain adalah; pendekatan ini dapat mengukur banyak variabel input dan variabel output, tidak diperlukannya asumsi hubungan fungsional antara variabel- variable yang diukur, dan variabel input dan variable outputnya dapat memiliki satuan pengukuran yang berbeda. Fethi & Pasi Ouras (2010) juga mengungkapkan bahwa DEA tidak memerlukan spesifikasi yang lengkap dari bentuk fungsi yang menunjukkan hubungan produksi dan distribusi dari observasi. Jemric & Vujcic (2002) menyebutkan keuntungan utama DEA

Metode Penelitian

Ditinjau dari jenis data yang digunakan dalam penelitian ini yakni data-data numerikal dan diolah dengan menggunakan metode statistika, maka pendekatan yang digunakan merupakan pendekatan kuantitatif. Adapun populasi di dalam penelitian ini adalah keseluruhan bank umum yang terdaftar pada Bursa Efek Indonesia tahun 2009-2013. Di dalam populasi terdapat sampel penelitian, yang menurut Suharsimi Arikunto (1998:117) adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti). Setelah dilakukan seleksi berdasarkan ketersediaan data dan waktu listingnya, maka terpilihlah 29 bank umum konvensional yang terdaftar di Bursa Efek Indonesia sebagai sampel dari penelitian ini.

Metode yang digunakan dalam pengukuran efisiensi bank-bank ini adalah metode Data Envelopment Analysis (DEA). Dan pendekatan yang dipilih adalah intermediation approach dan production approach.

Unvan & Tatlidil (2012), nilai efisiensi dengan adanya multipel input dan output didefinisikan sebagai:

Dengan xij adalah nilai input yang diamati dengan tipe ke-i dari DMU ke-j dan xij > 0 untuk i = 1,2,3,...,m dan j = 1,2,...,n. Demikian juga dengan yrj adalah nilai output yang diamati dengan tipe ke- i dari DMU ke-j dan yrj > 0 untuk i = 1,2,...,m dan j = 1,2,...,n.

Variabel ur dan vi adalah nilai bobot untuk menentukan permasalahan programming di atas. Namun permasalahan ini memiliki solusi yang tidak terbatas karena jika ( u* dan v* ) adalah optimal , maka untuk tiap α > 0 (αu* dan αv* ) juga optimal.

Data Penelitian

Variabel penelitian yang diteliti pada penelitian ini dikategorikan berdasarkan kepemilikannya dan peraturan Bank Indonesia No.14/26/PBI/2012 tentang kegiatan usaha dan jaringan kantor berdasarkan modal inti bank yang mengelompokkan bank-bank ke dalam empat BUKU (Bank Umum berdasarkan Kegiatan Usaha). Berdasarkan kepemilikannya, variabel penelitian dikelompokkan menjadi Bank Umum Milik Negara, Bank Swasta Nasional Devisa, dan Bank Swasta Nasional non Devisa.

Sebelum kita dapat menghitung score efisiensi bank terlebih dahulu harus dihitung variabel input dan output masing-masing bank. Dalam penelitian ini akan digunakan dua metode pendekatan DEA: (i) pendekatan intermediasi, dan (ii) pendekatan produksi

Pendekatan Intermediasi

Pendekatan intermediasi memandang sebuah institusi finansial sebagai intermediator, yang berfungsi untuk mengumpulkan dana dalam bentuk deposito dan sumber dana lainnya kemudian menyalurkannya sebagai pinjaman maupun aset lainnya guna memperoleh pendapatan. Total deposit yang dapat dipinjam oleh masyarakat dan berbagai total biaya yang dikeluarkan dalam melakukan proses intermediasi diasumsikan sebagai input pada model ini. Sedangkan cara dimana sejumlah dana dapat dipinjamkan kepada masyarakat dianggap sebagi output model ini, termasuk di dalamnya beban tenaga kerja dan beban administrasi. Untuk pendekatan intermediasi terdapat 3 variabel input dan 4 variabel output untuk setiap banknya.

Tabel 1. Variabel Input dan Output Efisiensi dengan Pendekatan Intermediasi yang digunakan dalam penelitian ini

Variabel input dan output efisiensi, dengan I1 sebagai input pertama, I2 adalah input kedua, I3 adalah input ketiga,

Simbol Variabel sumber Variabel Input

I1 Total deposit neraca

I2 Total beban bunga Laporan laba rugi

I3 Beban personalia/ tenaga kerja Laporan laba rugi

Variabel Output

O1 Total kredit yang diberikan neraca

O2 Pendapatan bunga Laporan laba rugi

O3 Pendapatan non-bunga Laporan laba rugi

O4 Ekuitas pemegang saham+total pendapatan Neraca dan laporan

laba rugi

Sumber: Efficiency in Turkish Banking System: A Data Envelopment Approach

Pendekatan Produksi

Pendekatan produksi melihat institusi finansial sebagai produser dari akun deposit (deposit account) dan kredit pinjaman; mendifinisikan output sebagai jumlah dari akun-akun tersebut atau dari transaksi-transaksi yang terkait. Produk dan layanan seperti pinjaman dan deposito adalah variabel output dalam pendekatan ini. Sumber daya yang digunakan seperti biaya tenaga kerja, modal dan usaha adalah variabel inputnya. Pendekatan ini digunakan untuk mengukur efisiensi operasional dan mengasumsikan bahwa output diperoleh dari

permintaan pelanggan. Untuk pendekatan produksi terdapat 3 variabel input dan 2 variabel

output untuk setiap banknya.

Tabel 2. Variabel Input dan Output Efisiensi dengan Pendekatan Produksi yang digunakan dalam penelitian ini

Variabel input dan output efisiensi, dengan X1 sebagai input pertama, X2 adalah input kedua,X3 adalah input

ketiga,Y1 adalah output pertama,dan Y2 adalah output kedua.

Simbol Variabel sumber

Variabel input

X1 Total Aset Neraca

X2 Beban non-bunga Laporan laba rugi

X3 Jumlah pegawai Situs resmi bank

Y1 Total deposito Neraca

Y2 Total kredit yang diberikan Neraca

Sumber: Efficiency in Turkish Banking System: A Data Envelopment Approach

Hasil Penelitian

Pada lampiran 1 dapat kita lihat hasil dari analisis pendekatan intermediasi dan produksi pada Bank Umum yang Listing di BEI periode 2009-2013. Berdasarkan lampiran tersebut, kelompok Bank Swasta Nasional Non Devisa lebih efisien dibandingkan kelompok Bank Usaha Milik Negara dan Bank Swasta Nasional Devisa sepanjang tahun 2009-2013 baik dengan pendekatan Produksi maupun pendekatan Intermediasi.

Berdasarkan hasil perhitungan di tahun 2009, average efficiency dari kelompok Bank Swasta Nasional devisa merupakan yang paling rendah berdasarkan pendekatan Intermediasi, sedangkan average efficiency dari kelompok Bank BUMN merupakan yang paling rendah berdasarkan pendekatan Produksi.

Pada tahun 2010, kelompok Bank Swasta Nasional non devisa merupakan yang paling efisien dibandingkan kelompok bank yang lainnya berdasarkan pendekatan Intermediasi dengan score efisiensi sebesar 1.000. Sedangkan berdasarkan pendekatan Produksi, kelompok bank BUMN adalah yang paling efisien. Pada tahun yang sama, kelompok bank yang kurang efisien berdasarkan pendekatan Intermediasi merupakan kelompok bank BUMN, dan berdasarkan pendekatan Produksi adalah kelompok Bank Swasta Nasional devisa.

Kelompok Bank Swasta Nasional devisa menjadi kelompok bank yang paling efisien berdasarkan pendekatan Intermediasi di tahun 2011, tetapi menjadi kelompok bank yang kurang efisien berdasarkan pendekatan Produksi. Sedangkan pada pendekatan produksi, kelompok Bank Swasta Nasional non devisa merupakan kelompok bank yang paling efisien. Namun, masih pada tahun yang sama, kelompok Bank Swasta Nasional non devisa menjadi yang paling kurang efisien berdasarkan pendekatan Intermediasi.

Dengan score efisiensi sebesar 1.000, kelompok Bank Swasta Nasional non devisa kembali menjadi kelompok bank paling efisien dengan pendekatan Produksi di tahun 2012. Begitu juga halnya dengan kelompok Bank BUMN yang mempunyai score efisiensi 1.000, yang membuat kelompok bank ini menjadi yang paling efisien berdasarkan pendekatan Intermediasi tahun 2012.

Di penghujung tahun pengamatan, kelompok Bank Swasta Nasional devisa dan non devisa masing-masing menjadi kelompok bank yang paling efisien melalui pendekatan Produksi dan Intermediasi. Sedangkan kelompok Bank BUMN merupakan kelompok bank yang kurang efisien baik berdasarkan pendekatan Intermediasi maupun pendekatan Produksi di tahun 2013.

Score efisiensi DEA dapat digunakan suatu bank sebagai tolak ukur dalam mengurangi pemakaian input tanpa mengurangi jumlah output. Sebagai contohnya, apabila suatu bank mempunyai score efisien 80%, hal ini berarti bank tersebut harus mengurangi input sebesar 20% untuk mencapai efisiensi sebesar 100%. Pada tahun 2012, kelompok Bank BUMN merupakan yang paling efisien menurut pendekatan Intermediasi, dan kelompok Bank Swasta Nasional non devisa merupakan yang paling efisien menurut pendekatan Produksi. Berdasarkan pendekatan Produksi, kelompok Bank BUMN, dan Bank Swasta Nasional devisa, memiliki average efficiency score sebesar 0.933, dan 0.947 secara berturut-turut. Score ini dapat diartikan, kelompok Bank BUMN harus meningkatkan inputnya sebesar 6.7%, dan kelompok Bank Swasta Nasional devisa harus meningkatkan inputnya sebesar 5.3%.

Seperti dapat terlihat pada analisis super efisiensi yang terlampir dalam lampiran 2, pada tahun 2009 terdapat 2 Bank BUMN, 15 Bank Swasta Nasional devisa, dan 3 Bank Swasta Nasional non devisa yang super efficient. Tetapi dilihat dari pendekatan Intermediasi di sepanjang tahun 2009, hanya terdapat 2 bank yang super efficient, yaitu pada urutan teratas adalah Bank Mayapada Internasional, lalu diurutan berikutnya merupakan Bank Capital Indonesia. Dan apabila dilihat dari pendekatan Produksinya, di tahun yang sama terdapat 20 bank yang super efficient, atau sekitar 69% dari jumlah sampel bank yang diteliti. Dimana Bank Mayapada Internasional menempati peringkat teratas lima besar bank yang super efficient, disusul oleh Bank Mutiara di peringkat 2, Bank Danamon Indonesia di peringkat 3, Bank Mandiri di peringkat 4, dan Bank Arta Graha Internasional serta Bank Capital Indonesia bersama-sama menduduki peringkat 5.

Di tahun 2010, terdapat 17 bank (1 dari Bank BUMN, 13 dari Bank Swasta Nasional devisa, dan 3 dari Bank Swasta Nasional non devisa) yang super efficient dilihat dari pendekatan Intermediasi, sedangkan hanya terdapat 4 bank (1 dari Bank BUMN, 2 dari Bank Swasta Nasional devisa, dan 1 dari Bank Swasta Nasional non devisa) yang super efficient dari kacamata pendekatan Produksi. 4 bank yang super efficient secara berurutan dilihat dari pendekatan Produksi secara berturut-turut adalah Bank Tabungan Pensiunan Nasional, Bank

Mayapada Internasional, Bank Swadesi, dan Bank Negara Indonesia. Dan pada pendekatan Intermediasi 5 bank yang super efficient antara lain, Bank Tabungan Pensiunan Nasional pada peringkat pertama, Bank Capital Indonesia pada peringkat kedua, Bank Ekonomi Raharja pada peringkat ketiga, Bank ICB Bumi Putra pada peringkat keempat, dan pada peringkat kelima terdapat Bank Victoria Internasional.

Terdapat 86% bank yang terdiri dari 3 Bank BUMN, 19 Bank Swasta Nasional devisa, dan 2 Bank Swasta Nasional non devisa, yang super efficient di tahun 2011 apabila dilihat dari pendekatan Intermediasi. Adapula urutannya dari yang pertama adalah Bank Danamon Indonesia, Bank Rakyat Indonesia Agro Niaga, Bank ICB Bumi Putra, Bank CIMB Niaga, dan Bank Mandiri. Dari sisi pendekatan Produksi pada tahun 2011 hanya 32% bank yang super efficient, yakni 2 Bank BUMN, dan 7 Bank Swasta Nasional devisa. Tidak ada satupun Bank Swasta Nasional non devisa yang tergolong super efficient dari pendekatan Produksi sepanjang tahun 2011. Bank NISP OCBC menduduki urutan paling atas,lalu berturut-turut ada Bank Mega, Bank Rakyat Indonesia, Bank Capital Indonesia, dan Bank Nusantara Parahyangan pada urutan kedua, ketiga, keempat, dan kelima.

Berdasarkan pendekatan Intermediasi hanya terdapat 29% bank yang tidak efisien sepanjang tahun 2012, 6 Bank Swasta Nasional devisa dan 2 Bank Swasta Nasional non devisa. Sedangkan bank-bank yang super efficient dari pendekatan Intermediasi berurut dari peringkat paling atas adalah, Bank Internasional Indonesia, Bank Mandiri, Bank CIMB Niaga, Bank Bumi Arta, dan Bank Swadesi. Namun pada pendekatan Produksi, jumlah bank yang tidak efisien bertambah menjadi 43%, atau sebanyak 12 bank yang terdiri atas 2 bank BUMN, dan 10 Bank Swasta Nasional devisa. Diantara 57% bank yang super efficient, Bank Tabungan Pensiunan Nasional menduduki peringkat pertama yang paling efisien, kemudian Bank Victoria Internasional di peringkat kedua, Bank Nusantara Parahyangan pada peringkat ketiga, Bank Arta Graha Internasional pada peringkat keempat, dan Bank Negara Indonesia pada urutan kelima.

Di tahun akhir pengamatan, pendekatan Intermediasi menunjukkan terdapat 50% bank yang efisien, yaitu sekitar 14 bank yang terdiri dari 1 Bank BUMN, 10 Bank Swasta Nasional devisa, dan 3 Bank Swasta Nasional non devisa. Adapun 5 besar urutan bank yang paling efisien dengan pendekatan Intermediasi yaitu Bank Mayapada Internasional, Bank Arta Graha Internasional, Bank Victoria Internasional, Bank Kesawan, dan Bank Swadesi. Sedangkan pada pendekatan Produksi, terdapat 1 bank BUMN, 7 Bank Swasta Nasional devisa,dan 1

Bank Swasta Nasional non devisa yang efisien, atau 32% dari jumlah keseluruhan bank sampel. Bank Negara Indonesia menduduki peringkat pertama bank yang paling efisien dari pendekatan Produksi, disusul oleh Bank Capital Indonesia, Bank Ekonomi Raharja, Bank Mega, dan Bank Central Asia.

Berdasarkan pendekatan Intermediasi, dari tahun 2009-2013 kelompok Bank Swasta Nasional non devisa menempati peringkat pertama kelompok bank yang paling efisien, kemudian di posisi kedua merupakan Bank Swasta Nasional devisa, dan posisi paling akhir adalah kelompok Bank BUMN. Sedangkan berdasarkan pendekatan Produksi, dari tahun 2009-2013 kelompok Bank Swasta Nasional non devisa tetap menempati peringkat pertama kelompok bank yang paling efisien, disusul oleh Bank BUMN, lalu di peringkat akhir ditempati oleh Bank Swasta Nasional devisa.

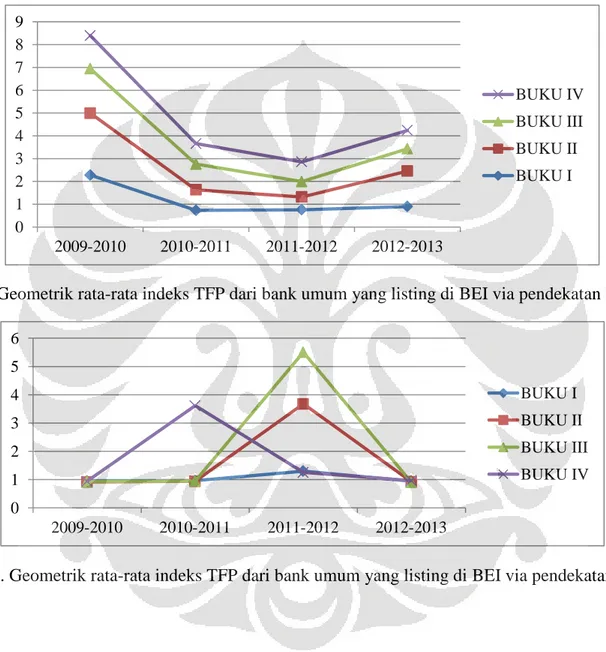

Perubahan produktivitas bank umum yang listing di BEI dari tahun 2009-2013 menggunakan Malmquist TFP index dapat dilihat pada lampiran 3. Relative efficiency dari bank-bank yang terbagi ke dalam beberapa BUKU (BUKU I-IV) berdasarkan peraturan Bank Indonesia No.14/26/PBI/2012 menurut pendekatan Intermediasi dapat dilihat pada gambar 2. Petunjuk pertama yang dapat ditangkap dari gambar 2 adalah bahwa bank dalam kelompok BUKU IV adalah yang paling efisien selama tahun 2009-2010. Hal ini juga berulang selama periode 2010-2011, 2011-2012, dan 2012-2013 dimana bank dalam kelompok BUKU IV merupakan yang paling efisien diantara kelompok BUKU lainnya.

Relative efficiency dari bank-bank yang terbagi ke dalam BUKU I-IV menurut pendekatan Produksi dapat dilihat pada gambar 3. Berdasarkan gambar 3, dapat ditarik kesimpulan kelompok BUKU IV merupakan yang paling efisien pada periode 2010-2011. Dan kelompok bank pada BUKU III yang paling efisien pada periode 2011-2012. Sedangkan pada periode 2009-2010 dan 2012-2013 keempat BUKU berbagi score efisiensi yang hampir sama yaitu pada rata-rata 0.935 di tahun 2009-2010, dan 0.934 di tahun 2012-2013.

Rata-rata efisiensi bank umum yang listing di BEI berdasarkan kelompok BUKUnya tersaji dalam lampiran 4. Seperti dapat dilihat pada lampiran 4, kelompok BUKU II merupakan kelompok bank yang tidak efisien di tahun 2011-2012 dari segi pendekatan Intermediasi dengan score efisiensi 0.562. Hal ini berarti kelompok bank tersebut harus menaikkan input mereka sebesar 43,8% tanpa menambah jumlah output, sehingga bisa menjadi efisien. Kelompok BUKU II juga tidak efisien dari segi pendekatan Produksi pada

tahun 2012-2013 dengan score efisiensi 0.927. Yang artinya, perlu dilakukan peningkatan input sebesar 7,3% tanpa penambahan jumlah output, guna menjadikannya efisien.

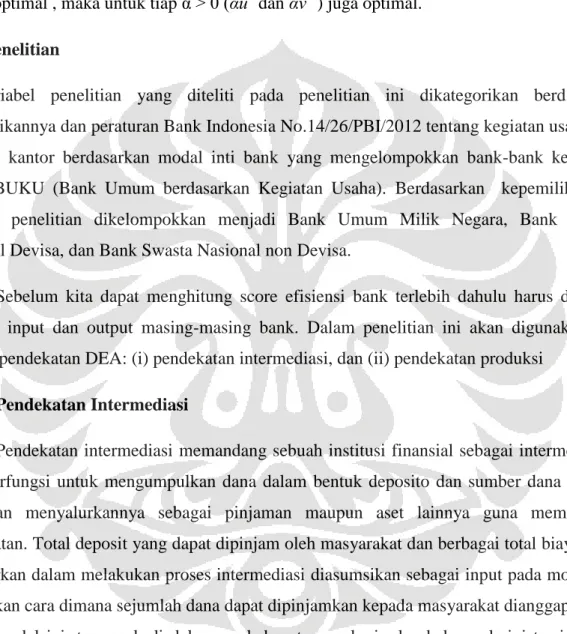

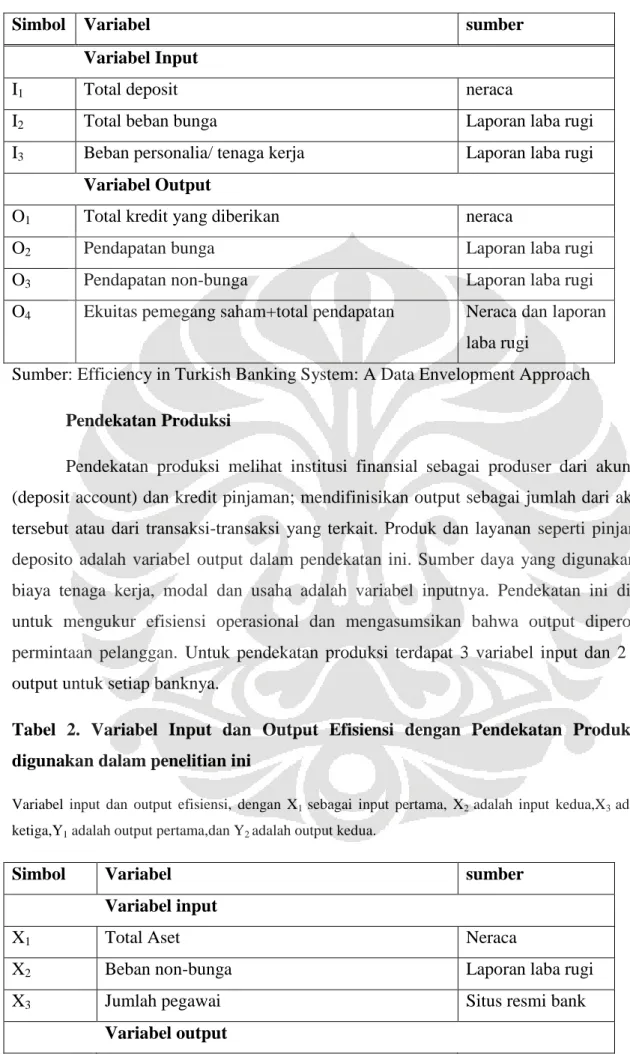

Berdasarkan hasil pengolahan DEA dengan pendekatan produksi, kelompok BUKU III merupakan kelompok bank yang paling efisien dengan score rata-rata efisiensi sebesar 2.072. Hasil ini menunjukkan bahwa kelompok bank dalam BUKU III telah melakukan bisnisnya dengan baik dan efisien. Hal ini berbanding lurus dengan meningkatnya jumlah Total kredit yang diberikan bank umum konvensional dari tahun 2009-2013 seperti dapat dilihat pada grafik1. Masyarakat masih tertarik untuk mengambil kredit yang ditawarkan Bank Umum sebagai produser dari akun deposit dan kredit pinjaman, apabila ditinjau dari fungsi bank menurut pendekatan produksi. Semakin efisien suatu bank atau kelompok bank tertentu, dalam pendekatan produksi berarti semakin meningkat juga jumlah kredit yang diberikan. Hal ini terbukti dari jumlah kredit yang diberikan oleh kelompok bank BUKU III, dimana juga mengalami peningkatan dari tahun 2009-2013 (grafik 2). Pada awal periode penelitian total kredit yang diberikan kelompok Bank BUKU III menunjukkan angka sebesar Rp. 354.247 (dalam miliar), hingga di akhir tahun 2013 menunjukkan angka sebesar Rp 700.390 (dalam miliar).

Grafik1.Perkembangan Total Kredit yang Diberikan Bank Umum Konvensional Periode 2009-2013

sumber : Statistik Perbankan Indonesia, setelah diolah kembali.

Grafik 2. Perkembangan Total Kredit yang Diberikan kelompok Bank BUKU III Periode 2009-2013 0 500000 1000000 1500000 2000000 2500000 3000000 3500000 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

sumber : laporan keuangan tahunan,setelah diolah kembali.

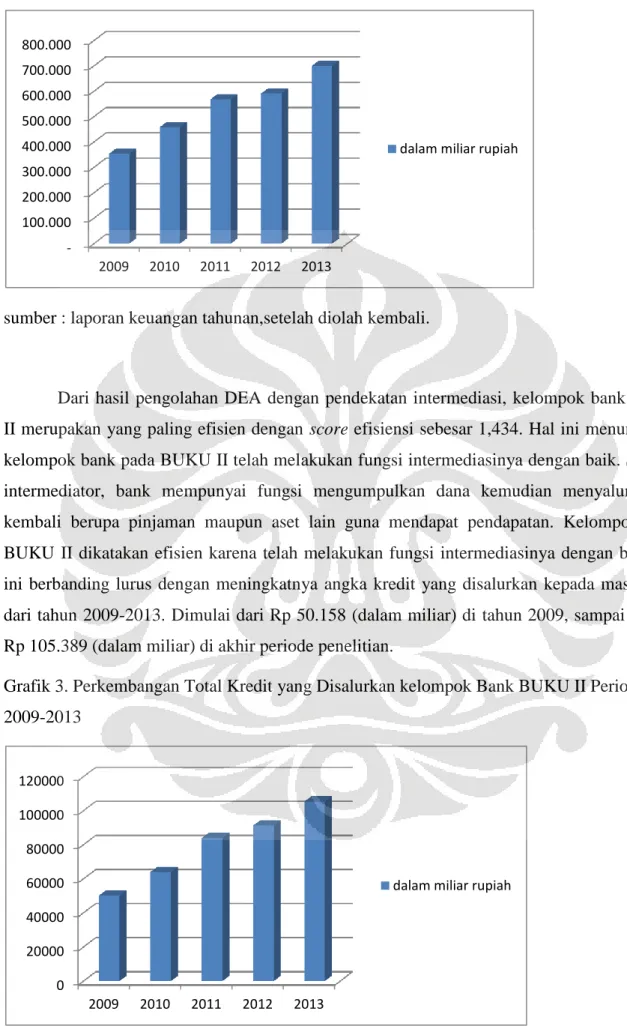

Dari hasil pengolahan DEA dengan pendekatan intermediasi, kelompok bank BUKU II merupakan yang paling efisien dengan score efisiensi sebesar 1,434. Hal ini menunjukkan kelompok bank pada BUKU II telah melakukan fungsi intermediasinya dengan baik. Sebagai intermediator, bank mempunyai fungsi mengumpulkan dana kemudian menyalurkannya kembali berupa pinjaman maupun aset lain guna mendapat pendapatan. Kelompok bank BUKU II dikatakan efisien karena telah melakukan fungsi intermediasinya dengan baik, hal ini berbanding lurus dengan meningkatnya angka kredit yang disalurkan kepada masyarakat dari tahun 2009-2013. Dimulai dari Rp 50.158 (dalam miliar) di tahun 2009, sampai dengan Rp 105.389 (dalam miliar) di akhir periode penelitian.

Grafik 3. Perkembangan Total Kredit yang Disalurkan kelompok Bank BUKU II Periode 2009-2013 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000 2009 2010 2011 2012 2013

dalam miliar rupiah

0 20000 40000 60000 80000 100000 120000 2009 2010 2011 2012 2013

sumber : laporan keuangan tahunan,setelah diolah kembali.

Kesimpulan

Berdasarkan hasil perhitungan DEA model CRS Malmquist TFP Input Oriented yang diukur dengan pendekatan Intermediasi dan Produksi, rata-rata bank umum yang listing di BEI belum efisien. Pencapaian terefisien bank umum yang listing di BEI terdapat pada tahun 2009. Sedangkan nilai efisiensi terendah terdapat pada tahun 2011. Hasil penelitian menunjukkan bahwa berdasarkan kepemilikannya, kelompok bank swasta nasional non devisa selama 2009-2013 relatif paling efisien. Berdasarkan BUKU, BUKU III merupakan kelompok bank yang paling efisien dari pendekatan produksi, dan BUKU II yang paling efisien dari pendekatan intermediasi.

Saran

Beberapa saran yang dapat penulis berikan kepada pihak-pihak yang terkait antara lain bagi pihak manajemen perbankan, dimana perhitungan efisiensi dari masing-masing bank agar dipublikasikan kepada masyarakat umum, dalam hal ini nasabah maupun investor perbankan. Hal ini berguna untuk membangun kepercayaan masyarakat terhadap suatu institusi perbankan tertentu. Selain itu juga berguna untuk pengambilan keputusan bagi para nasabah maupun investor yang akan melakukan investasi. Juga menyarankan bagi pihak bank terkait yang masih kurang efisien agar melakukan evaluasi berkala untuk meningkatkan efisiensinya dalam tahun ke depan.

Saran bagi regulator dan pengawas perbankan adalah memberi masukan kepada bank bersangkutan yang masih kurang efisien agar meningkatkan inputnya, dari pendekatan intermediasi yaitu: total deposit, total beban bunga, dan beban tenaga kerja, juga dari pendekatan produksi yaitu: total aset, beban non bunga, dan jumlah pegawai.

Saran bagi penelitian-penelitian selanjutnya agar dapat menggunakan pendekatan parametrik dan non-parametrik secara bersamaan sehingga dapat terlihat apakah terdapat perbedaan yang cukup signifikan dengan menggunakan kedua metode tersebut.

Arafat, Wilson. (2006). Manajemen Perbankan Indonesia, Teori dan Implementasi. Jakarta: Pustaka LP3ES.

Ariwinadi, Fajar. (2008). Pengukuran Kinerja Bank-Bank di Indonesia dengan Menggunakan Metode Data Envelopment Analysis. Tesis Program Studi Magister Managemen Fakultas Ekonomi. Depok

Brannen, J. (1997). Mixing methods: Qualitative and Quantitative Research. England. Avebury-Ahgate Publishing Limited.

Bungin, Burhan. (2001). Metodologi Penelitian Sosial. Surabaya: Universitas Airlangga. Heriyanto, Bambang. (2010). Metode Penelitian Kuantitatif. Surabaya: Pengkok Jaya Plastik. Idrus, M. (2009). Metode Penelitian Ilmu Sosial Pendekatan kualitatif dan Kuantitatif.

Yogyakarta: Gelora Aksara Pratama.

Nasution. (2003). Metode Research, Penelitian Ilmiah, Thesis. Bandung: Jemmars.

Sugiyono. (2003). Metode Penelitian Bisnis. Bandung: Pusat Bahasa Departemen Pendidikan Nasional.

Sugiyono. (2007). Metode Penelitian Administrasi. Bandung: Alfabeta

Sugiyono. (2013). Metode Penelitian Pindidikan Pendekatan Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta

Jurnal :

Avkiran, N. K. (1999). The Evidence On Efficiency Gains: the Role of Mergers and the Benefits to The Public. Journal of Banking & Finance, 23, 991-1013

Banker R, D., Charnes, A., & Cooper, W, W. (1984). Some Model For EstimatingTechnical and Scale Inefficiencies in Data Envelopment Analysis, Management Science, Vol. 30. Bo. 9, page 1078.

Bauer, P. W., Berger , A. N., Ferrier, G . D., &Humprey, D. B. (1998). Consistency Condition for Regulatory Analysis of Financial Institutions: A Comparison of Frontier Eficiency Methods. Journal of Economics and Business.

Berger, A. N., &Humprey, D. B. (1997). Efficiency of Financial Institutions: International Survey and Directions for Future Research. Journal of Operational Research.

Casu, B., & Molyneux, P. (2003). A Comparative Study of Efficiency in European Banking. Applied Economics. 35. 18651-1867.

Charnes A., Cooper, W. W., & Rhodes, E. (1978). Measuring the Efficiency of Decision Making Units. European Journal of Operasional Research, 2, 429-444.

Duygun, Meryem Fethi., Fotios Pasiouras. (2010). European Journal of Operational Research. 204 (2), 189-198.

Farell M. J. (1957). The Measurement of Productive Efficiency, J. R. Statis. Sos. Series A 120, 253-281.

Hadad, Muliaman D., Wimboh Santoso, Dhaniel Ilyas., & Eugenia, Mardanugraha. (2003). Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Nonparametrik Data Envelopment Analysis. Working Paper Bank Indonesia.

Hadad, Muliaman D., Wimboh Santoso, Dhaniel Ilyas., & Eugenia, Mardanugraha. (2003). Pendekatan Parametrik Untik Efisiensi Perbankan Indonesia. Working Paper Bank Indonesia.

Hadinata, Ivan dan Adler H. Manurung. (2008). Penerapan Data Envelopment Analysis (DEA). Untuk Mengukur Efisiensi Kinerja Reksa Dan Saham.

Havrylchyk, D. (2006). Efficiency of The Polish Banking Industry: Foreign Versus Domestic Banks. Journal of Banking Science, 30, 1975-1996

Indrawati, Yulia. (2009). Analisis Efisiensi Bank Umum di Indonesia Periode 2004-2007: Aplikasi Metode DEA. Skripsi Programm Studi Managemen Fakultas Ekonomi Universitas Indonesia. Depok.

Jemric, Igor & Vujcic, Boris. (2002). Efficiency of Banks in Croatia: A Dea Approach. Comparative Studies, Vol. 44

Maharani, Fitria. (2012). Pengukuran Efisiensi Perbankan dengan Menggunakan Pendekatan Data Envelopment Analysis (DEA) dan Pengaruh Efisiensi Perbankan Terhadap Stock Return pada Bank Umum Konevensional yang Terdaftar di Bursa Efek Indonesia Periode 2005-2010. Skripsi Program Studi Managemen Fakultas Ekonomi Universitas Indonesia. Depok

Kalis, Rubeda., Amin, Pujiati., Prasetyo, Eko. (2012). Dinamika Akutansi, Keuangan dan Perbankan: Tingkat Efisiensi Bank Di Indonesia.

Sealey, C. W. & James T. Lindley (1977). Inputs, Outputs, and A Theory of Production and Cost at Depository Financial Institutions. The Journal of Finance. Vol 32. Issue 4 hal 1251-1266.

Siamat, Dahlan. (2005). Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonimi Universitas Indonesia.

Sugiyono. (2003). Metode Penelitian Bisnis. Bandung: Pusat Bahasa Departemen Pendidikan Nasional.

Sugiyono. (2013). Metode Penelitian Pindidikan Pendekatan Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta

Sumber Lainnya:

www.ojk.go.id (diakses pada tanggal 6 Juni 2014 pukul 10.00 WIB)

www.bi.go.id (diakses pada tanggal 6 Juni 2014 pukul 10.00 WIB)

http://www.bi.go.id/id/statistik/perbankan/indonesia/Default.aspx (diakses pada tanggal 6

Lampiran 1: Hasil Relative Efficiency DEA dari Bank Umum yang Listing di BEI periode 2009-2013 dengan Pendekatan Produksi dan Intermediasi.

Bank BUKU 2009 2010 2011 2012 2013

I P I P I P I P I P

Badan Usaha Milik Negara

BBNI IV 0.998 0.936 0.721 1.000 0.850 0.592 1.000 1.000 0.889 1.000

BBRI IV 0.945 1.000 0.862 1.000 0.703 0.708 1.000 0.928 0.939 0.958

BBTN III 0.977 0.897 0.854 1.000 1.000 0.563 1.000 0.925 0.949 0.913

BMRI IV 0.914 1.000 1.000 0.907 0.901 0.862 1.000 0.879 0.963 0.901

Average Efficiency 0.959 0.958 0.859 0.976 0.863 0.681 1.000 0.933 0.935 0.943

Bank Swasta Nasional Devisa AGRO I 0.897 0.895 0.827 1.000 1.000 0.463 1.000 0.881 1.000 1.000 BABP I 0.887 0.866 1.000 0.985 0.989 0.446 1.000 0.882 0.908 0.923 BACA I 1.000 1.000 1.000 0.955 0.637 0.550 1.000 0.927 0.909 0.987 BAEK II 0.923 0.934 1.000 0..940 1.000 0.380 0.941 0.965 0.939 1.000 BBCA IV 1.000 0.982 0.974 0.979 0.822 0.486 0.922 0.954 0.829 0.966 BBKP II 1.000 0.964 1.000 0.979 0.984 0.573 0.851 0.826 0.911 0.960 BBNP I 1.000 0.906 0.859 0.956 0.609 0.736 1.000 1.000 0.905 0.968 BDMN III 0.914 1.000 0.862 0.904 1.000 0.035 0.958 0.975 0.955 0.877 BKSW II 0.871 0.992 0.943 0.970 1.000 0.858 1.000 0.980 1.000 0.941 BNBA I 0.862 1.000 1.000 0.930 1.000 0.930 0.979 0.902 0.971 0.907 BNGA III 0.818 0.959 0.949 0.934 1.000 1.000 1.000 0.895 1.000 0.966 BNII III 0.823 0.967 1.000 1.000 0.773 0.563 1.000 0.885 1.000 1.000 BNLI III 0.989 0.992 0.959 0.943 0.737 0.640 1.000 0.980 1.000 0.988 BSWD I 1.000 1.000 0.986 0.985 0.772 0.637 1.000 1.000 1.000 0.922 INPC II 1.000 0.995 0.892 0.964 0.826 0.919 0.735 1.000 1.000 1.000

Note: BUKU= Bank Umum berdasarkan Kegiatan Usaha ( peraturan Bank Indonesia No.14/26/PBI/2012) , I= Pendekatan Intermediasi, P=

Pendekatan Produksi

Lampiran 2. Hasil Super Efficiency DEA dari Bank Umum yang Listing di BEI periode 2009-2013 dengan Pendekatan Produksi dan Intermediasi. MAYA II 0.936 1.000 0.904 0.997 0.883 0.998 0.916 0.993 1.000 1.000 MEGA II 1.000 0.976 0.897 0.974 0.948 1.000 0.873 0.992 1.000 1.000 NISP III 0.875 1.000 1.000 0.817 0.786 1.000 0.900 1.000 1.000 0.933 PNBN III 0.992 1.000 1.000 0.856 0.713 0.507 1.000 0.974 0.919 0.951 SDRA I 1.000 0.991 1.000 0.831 0.862 0.714 0.906 0.927 0.957 1.000 BCIC II 1.000 1.000 0.842 0.983 1.000 0.044 1.000 0.955 0.936 0.901 Average Efficiency 0.942 0.972 0.947 0.946 0.873 0.641 0.951 0.947 0.959 0.961 Non Devisa BEKS I 0.930 0.977 1.000 0.952 0.662 0.821 0.959 1.000 1.000 0.962 BTPN III 1.000 0.982 1.000 1.000 0.875 0.713 0.951 1.000 0.987 1.000 BVIC II 1.000 0.988 1.000 0.926 0.799 0.744 0.750 1.000 1.000 0.879 Average Efficiency 0.976 0.982 1.000 0.959 0.778 0.759 0.886 1.000 0.995 0.947

Bank BUKU 2009 2010 2011 2012 2013

I P I P I P I P I P

Badan Usaha Milik Negara

BBNI IV 0.84 0.96 0.58 1.00 1.00 1.04 1.42 1.51 0.80 1.05

BBRI IV 0.78 1.06 0.75 0.91 0.79 1.06 1.14 1.06 0.93 0.99

BBTN III 0.85 0.93 0.78 0.82 2.51 0.85 1.14 0.92 1.08 0.95

BMRI IV 0.63 1.19 1.73 0.75 6.56 0.82 1.60 0.86 0.93 0.94

Bank Swasta Nasional Devisa AGRO I 0.75 0.92 0.70 0.95 8.78 0.69 1.22 1.00 0.98 0.95 BABP I 0.75 0.88 5.28 0.63 8.36 0.71 1.21 1.01 0.85 0.96 BACA I 1.02 1.17 5.77 0.61 0.79 1.06 1.06 1.10 0.82 1.03 BAEK II 0.83 0.98 5.70 0.62 3.92 0.86 1.05 1.02 0.84 1.02 BBCA IV 0.94 1.01 1.38 0.69 1.90 1.03 0.99 1.06 0.90 1.01 BBKP II 0.85 1.02 1.51 0.80 1.15 1.03 0.99 0.95 1.06 1.01 BBNP I 0.81 0.93 0.78 0.84 0.72 1.05 1.34 1.70 0.86 1.01 BDMN III 0.51 1.21 0.92 0.70 14.17 0.03 1.03 1.22 1.16 0.92 BKSW II 0.59 1.03 1.12 0.69 5.07 0.55 1.40 0.94 1.64 0.98 BNBA I 0.58 1.11 1.86 0.81 6.26 0.83 1.56 0.87 0.93 0.95 BNGA III 0.71 0.97 0.71 0.95 7.16 0.85 1.59 0.87 0.98 0.96 BNII III 0.77 1.01 0.87 0.93 1.11 0.93 1.65 0.86 1.01 0.96 BNLI III 0.97 1.02 0.83 0.99 1.01 1.05 1.19 1.20 0.94 0.85 BSWD I 0.99 1.02 0.89 1.07 1.04 0.94 1.43 1.24 1.40 0.84 INPC II 0.86 1.17 3.59 0.76 1.38 0.95 0.76 1.65 4.48 0.91 MAYA II 1.03 1.31 3.14 1.10 1.50 0.96 0.96 0.95 4.59 0.92 MEGA II 0.71 0.99 2.42 0.62 2.00 1.63 0.91 0.95 1.00 1.01 NISP III 0.73 1.03 1.10 0.47 1.80 2.26 0.94 0.99 1.14 0.98 PNBN III 0.82 1.08 1.06 0.49 1.27 0.90 1.01 0.98 0.86 0.98 SDRA I 0.84 1.05 1.07 0.47 1.28 0.94 1.02 0.89 0.90 1.01

Note: BUKU= Bank Umum berdasarkan Kegiatan Usaha ( peraturan Bank Indonesia No.14/26/PBI/2012) , I= Pendekatan Intermediasi, P=

Pendekatan Produksi

Lampiran 3. Hasil Total Factor Productivity DEA dari Bank Umum yang Listing di BEI periode 2009-2013 dengan Pendekatan Produksi dan Intermediasi. BCIC II 0.52 1.24 0.74 0.88 6.45 0.07 1.07 1.14 1.22 0.94 Non Devisa BEKS I 0.51 1.03 1.21 0.63 4.12 0.94 1.02 1.48 1.32 1.00 BTPN III 0.77 1.08 5.88 1.11 1.09 0.96 0.75 7.05 1.32 0.87 BVIC II 0.80 1.12 4.61 0.60 0.90 0.98 0.71 1.76 2.40 0.81 Bank BUKU 2009-2010 2010-2011 2011-2012 2012-2013 I P I P I P I P

Badan Usaha Milik Negara BBNI IV 0.861 1.051 1.365 0.773 1.195 1.594 0.711 0.836 BBRI IV 1.071 0.958 0.905 0.889 1.164 1.295 0.874 0.985 BBTN III 0.993 1.094 1.115 0.744 0.566 1.548 0.948 1.014 BMRI IV 2.579 0.824 0.681 1.115 0.394 0.808 0.719 1.06 Average Efficiency 1.376 0.98 1.016 0.880 0.829 1.311 0.813 0.973

Bank Swasta Nasional Devisa AGRO I 1.14 1.077 1.374 0.624 0.303 1.482 0.896 1.039 BABP I 4.492 1.089 0.436 0.745 0.321 1.545 0.802 1.000 BACA I 3.788 0.844 0.281 0.978 1.279 1.252 0.839 1.001 BAEK II 4.361 0.937 0.354 0.726 0.415 1.474 0.893 1.019 BBCA IV 1.277 0.937 0.643 0.838 0.707 1.323 0.904 0.984 BBKP II 1.369 0.955 0.832 0.844 0.766 1.135 1.071 1.109 BBNP I 1.003 1.038 0.778 0.96 1.584 1.495 0.764 0.759 BDMN III 1.802 0.809 3.297 0.047 0.243 34.366 1.06 0.822 BKSW II 1.935 0.926 1.228 0.998 0.392 1.077 1.082 1.002 BNBA I 2.715 0.875 0.728 1.125 0.373 0.778 0.771 1.051 BNGA III 1.67 0.987 1.232 1.112 0.362 0.743 0.785 1.093 BNII III 1.672 1.009 0.796 0.732 1.039 0.947 0.784 1.124 BNLI III 1.219 0.972 0.782 0.828 0.812 1.227 0.889 0.849 BSWD I 1.236 1.013 0.801 0.737 0.912 1.33 0.989 0.794 INPC II 3.131 0.888 0.495 1.141 0.596 1.436 2.83 0.746 MAYA II 2.835 0.895 0.541 0.94 0.633 0.987 2.279 0.986 MEGA II 2.901 0.983 0.664 1.696 0.567 0.736 1.124 1.038 NISP III 2.123 0.779 0.693 2.38 0.692 0.614 1.159 0.959 PNBN III 1.823 0.784 0.725 1.023 0.961 1.349 0.883 0.99 SDRA I 1.904 0.762 0.853 1.302 0.729 0.925 0.969 1.106 BCIC II 1.243 0.878 2.746 0.061 0.371 21.011 1.034 0.881 Average Efficiency 2.173 0.91 0.965 0.944 0.669 3.677 1.086 0.969 Non Devisa

Note: BUKU= Bank Umum berdasarkan Kegiatan Usaha ( peraturan Bank Indonesia No.14/26/PBI/2012) , I= Pendekatan Intermediasi, P=

Pendekatan Produksi

Lampiran 4. Average Efisiensi dari Bank Umum yang Listing di BEI periode 2009-2013 dengan Pendekatan Produksi dan Intermediasi berdasarkan Kegiatan Usahanya ( peraturan Bank Indonesia No.14/26/PBI/2012).

BEKS I 1.933 0.926 0.593 1.257 0.557 1.613 1.162 0.808 BTPN III 4.339 1.017 0.358 0.764 0.724 3.248 1.35 0.353 BVIC II 3.957 0.871 0.388 1.134 0.756 1.565 2.123 0.636 Average Efficiency 3.409 0.93 0.446 1.051 0.679 2.142 1.545 0.599 Bank 2009-2010 2010-2011 2011-2012 2012-2013 Average I P I P I P I P I P BUKU I 2.276 0.953 0.730 0.966 0.757 1.302 0.899 0.944 1.165 1.041 BUKU II 2.716 0.916 0.906 0.942 0.562 3.677 1.554 0.927 1.434 1.615 BUKU III 1.955 0.931 1.124 0.953 0.674 5.505 0.982 0.900 1.183 2.072 BUKU IV 1.447 0.942 0.898 3.615 0.865 1.255 0.802 0.966 1.003 1.694 Average Efficiency 2.098 0.935 0.914 1.619 0.714 2.934 1.059 0.934 1.196 1.605

GAMBAR

Gambar 1.Efisiensi rata-rata dari Bank Umum yang Listing di BEI periode 2009-2013

0 0,2 0,4 0,6 0,8 1 1,2 2009 2010 2011 2012 2013 Pendekatan Intermediasi Pendekatan Produksi

Gambar 2. Geometrik rata-rata indeks TFP dari bank umum yang listing di BEI via pendekatan Intermediasi

Gambar 3. Geometrik rata-rata indeks TFP dari bank umum yang listing di BEI via pendekatan Produksi 0 1 2 3 4 5 6 7 8 9 2009-2010 2010-2011 2011-2012 2012-2013 BUKU IV BUKU III BUKU II BUKU I 0 1 2 3 4 5 6 2009-2010 2010-2011 2011-2012 2012-2013 BUKU I BUKU II BUKU III BUKU IV